1673067726

16

Witold Chmielarz

Problemy oceny witryn bankowości elektronicznej dla klienta indywidualnego wybranych banków w Polsce

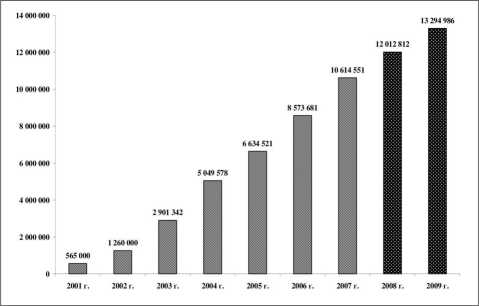

Rys.l. Ilość użytkowników z internetowym dostępem do konta (2008, 2009 r. - prognoza z preferencjami ostatnich okresów)

Publikowane są dane mówiące o tym, że ponad 90% klientów banków komercyjnych ma potencjalną możliwość korzystania z tych łączy. Szacuje się, że sześć banków o największej ilości dostępu do kont internetowych już w chwili obecnej ma 6,5 min aktywnych użytkowników kont internetowych (na 14,5, min posiadanych przez nie kont osobistych). Gdyby nie obawy klientów przed włamaniem na konto (47%), przejęciem hasła i loginu (14%), fałszywymi stronami banku (6%), wirusami (3%), podglądaniem transakcji (3%) i innymi zagrożeniami [4] oraz kłopotami z obsługą zabezpieczeń im przeciwdziałających - ilość klientów indywidualnych usług elektronicznych rosłaby w jeszcze większym tempie Bankowość elektroniczna, która jest nowoczesną, bezkontaktową formą realizacji usług bankowych umożliwiającą korzystanie z nich bez konieczności odwiedzania banku, staje się bardzo ważną gałęzią w obsłudze klientów instytucjonalnych i indywidualnych

Ze względu na formę organizacyjną teoretycznie można ją podzielić na:

• oddział elektroniczny - dostęp do konta elektronicznego - klient chcący skorzystać z dostępu do konta przez Internet zakłada nowy rachunek, nawet kiedy posiada już w banku tradycyjne konto,

• konto elektroniczne - klient nie musi otwierać nowego konta, a otrzymuje dodatkowy elektroniczny kanał dostępu do swojego konta tradycyjnego wraz z innymi oferowanymi usługami,

Wyszukiwarka

Podobne podstrony:

18 Witold Chmielarz Problemy oceny witryn bankowości elektronicznej dla klienta indywidualnego _wybr

20 Witold Chmielarz Problemy oceny witryn bankowości elektronicznej dla klienta indywidualnego wybra

Bankowości elektronicznej Bankowość elektroniczna umożliwia klientowi wykonywanie transakcji bankowy

Bankowość elektroniczna wśród klientów banków w Unii Europejskiej - ranking

Od 1 października Orange Polska rozpoczyna pilotażowo detaliczną sprzedaż energii elektrycznej dla k

CBKE e-BIULETYNEkonomiczne problemy bankowości elektronicznej Prof. dr hab. Witold Kwaśnicki Instytu

e-BIULETYN 3/2004 Prof. dr hab. Witold KwaśnickiRynek bankowości elektronicznej w Polsce Rynek banko

& Santander ST nastolatkowie korzystają z bankowości elektronicznej Mobile czy internet? 2378 16

15 POLSKIE STOWARZYSZENIE ZARZĄDZANIA WIEDZĄ Seria: Studia i Materiały, nr 16, 2008 WITOLD CHMIELARZ

DSCN2090 16 Idea i rozwój zjawiska Bardziej radykalne stanowisko traktuje bankowość elektroniczną ja

DSCN2188 110 Narzędzia realizacji produktów I usług bankowości elektroniczni] Rysunek 16. Wartości t

więcej podobnych podstron