3813573694

76

Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk

gdzie:

NCFt - wielkość przepływów pieniężnych w t-tym roku,

IRR - wewnętrzna stopa zwrotu, n - liczba lat życia ekonomicznego projektu.

Procedura obliczania IRR jest pracochłonna i umożliwia tylko przybliżone określenie jej wartości. Ze względu na powszechne stosowanie arkuszy kalkulacyjnych, obliczanie IRR metodą kolejnych przybliżeń42 nie jest już stosowane w praktyce ekonomicznej.

Pomimo wielu zalet tej metody ma ona pewne ograniczenia. Z matematycznego punktu widzenia może istnieć więcej wartości IRR. Taka sytuacja występuje w razie ponoszenia nakładów np. na likwidację inwestycji w końcowym okresie jej działalności.

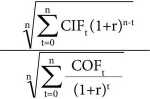

Zmodyfikowana wewnętrzna stopa zwrotu (MIRR) to taka wartość stopy dyskontowej, która zrównuje zaktualizowaną wartość końcową dodatnich przepływów pieniężnych z wartością bieżącą ujemnych przepływów pieniężnych, czyli:

^ COF, Ciąd+r)-1 (23)

t=o (1 +r)1 t=o (1 +MIRR)n

gdzie:

COF{ - ujemne przepływy pieniężne w roku t,

CIFt - dodatnie przepływy pieniężne w roku t, r - stopa dyskontowa stosowana przez inwestora (koszt kapitału), n - okres obliczeniowy (w latach), będący sumą okresu budowy (ponoszenia nakładów) i okresu osiągania dodatnich przepływów pieniężnych.

MIRR - wewnętrzna stopa zwrotu uwzględniająca przewidywaną stopę re-in-westycji (zmodyfikowana wewnętrzna stopa zwrotu).

Formułę określającą sposób obliczania MIRR otrzymuje się z przekształcenia wzoru (23), a mianowicie:

MIRR =

-1

(24)

M. Sobczyk, op. cit., s. 197.

Wyszukiwarka

Podobne podstrony:

Grzegorz Jasiński1, Magdalena Dykiel2, Bogusław Ślusarczyk3OCENA EFEKTYWNOŚCI EKONOMICZNEJ

68 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk wa krajowej długoterminowej lokaty

70 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk Okres zwrotu nakładów inwestycyjnych (Oz

72 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk Formuły (13) i (14) bazują na wielkościa

74 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk Kolejną metodą jest zmodyfikowana

58 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk jącym proces podejmowania decyzji

60 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk Rodzaje rachunków ekonomicznych -

62 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk - przyrostowego ujęcia

64 Grzegorz Jasiński, Magdalena Dykiel, Bogusław Ślusarczyk - indeks rentowności

18 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej Proces ten jest raczej twórczy niż logiczny38

20 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej Podstawą dla osiągnięcia sukcesu w projektach

22 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej Przykład 1. Mieszanka herbaty

24 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej b) Diagramu relacji Procedury tworzenia diagr

10 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej wowych działań, również obecnie podejmowanych

28 Magdalena Dykiel, Grzegorz Jasiński, Izabela

12 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej Według Słownika języka polskiego9 pojęcia te

14 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej 3) narzędzia służące do

16 Magdalena Dykiel, Grzegorz Jasiński, Izabela Betlej sobą katastrofalnie wiele niepowodzeń”27.

więcej podobnych podstron