244277302

14 Bronisław Micherda, Łukasz Górka

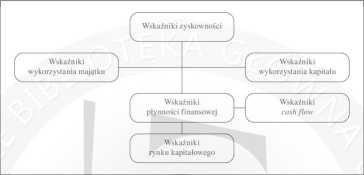

Rys. 1. Model analizy wskaźnikowej przydatny w badaniu sprawozdania finansowego Źródło: opracowanie własne.

D. Wskaźniki płynności:

- podstawowy: majątek obrotowy/zobowiązania bieżące,

- zaostrzony: majątek obrotowy - zapasy/zobowiązania bieżące, bądź też bardziej zróżnicowane stopnie płynności.

Uzupełniane są one wskaźnikami rotacji (głównie należności i zobowiązań) lub analizą kapitału obrotowego: kapitał stały (kapitał własny + zobowiązania długoterminowe) - majątek trwały netto.

Dynamiczna ocena płynności finansowej opiera się natomiast na rachunku przepływów pieniężnych (cashflow), w którym wyróżnia się wskaźniki:

- wystarczalności pieniężnej (odpowiednie relacje środków pieniężnych z działalności operacyjnej do niezbędnych potrzeb w zakresie inwestycji w majątku trwałym, spłaty zobowiązań i wypłaty dywidend),

- wydajności pieniężnej (odpowiednie relacje środków pieniężnych z działalności operacyjnej do wartości sprzedaży, zysku z działalności operacyjnej bądź zaangażowanego kapitału).

Grupy tych wskaźników uzupełnić można wskaźnikami struktury przepływów pieniężnych (odpowiednio udział zysku netto, amortyzacji oraz zwolnionych środków własnych do środków pieniężnych z działalności operacyjnej).

E. Wskaźniki rynku kapitałowego:

- zysk na jedną akcję: zysk netto/liczba akcji,

- cena do zysku na jedną akcję: cena rynkowa akcji zysk na jedną akcję,

- stopa dywidendy: dywidenda na jedną akcję/cena rynkowa akcji,

- stopa wypłat dywidendy: dywidenda na jedną akcję/zysk na jedną akcję.

Wyszukiwarka

Podobne podstrony:

Bronisław Micherda, Łukasz Górka 3. Wymagania w zakresie analizy finansowej zawarte w ustawie o

12 Bronisław Micherda, Łukasz Górka - na zakończenie badania, w celu upewnienia si

16 Bronisław Micherda, Łukasz Górka cd. tabeli 1 Wskaźnik Nazwa wskaźnika Formuła

18 Bronisław Micherda, Łukasz Górka Załączniki Tabela Z.l. Modelowa systematyka wskaźników

Bronisław Micherda, Łukasz Górka Micherda B„ Współczesna rachunkowość w kreowaniu wiarygodnego

Bronisław Micherda, Łukasz Górka poddania badaniu rocznego sprawozdania finansowego może nastąpić

Bronisław Micherda, Łukasz Górka procedur analitycznych i ich cel. Przez procedury analityczne rozum

12 Bronisław Micherda, Łukasz Górka - na zakończenie badania, w celu upewnienia si

Bronisław Michcrda Łukasz Górka Ewa Grabowska-Kaczmarczyk Krzysztof Jonas Małgorzata

BRONISŁAW MICHERDA ŁUKASZ CÓRKA EWA BRABOWSKA-KACZMARCZYK KRZYSZTOF JO NAS MAŁGORZATA

więcej podobnych podstron