5217957352

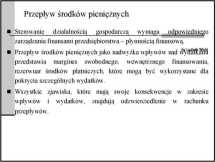

Przepływy pieniężne są ujmowane w tr/cch obszarach:

■ działalności operacyjnej,

■ działalności inwestycyjnej,

■ działalności finansowej.

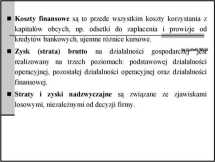

Działalność operacyjna polega na realizacji przychodów i ponoszeniu kosztów' na podstawowej^ działalności, która nie może być zaliczona do działalności inwestycyjnej lub finansowej. Działalność operacyjna znajduje odbicie przede wszystkim w rachunku zysków i strat (przychodach, kosztach i podatkach).

Działalność inwestycyjna sprowadza się do gospodarowania aktywami trwałymi (tj. majątkiem trwałym) firmy w długim “okresie oraz dokonywania inwestycji w krótkoterminowe aktywa finansowe. Nabycie tych składników* oznacza wydatki. nąUtfttiąftli sprzedaż jest związana z realizacją wpływów. Działalność inwestycyjna znajduje odzwierciedlenie przede wszystkim w zmianach stanu aktywów trwałych firmy (tj. majątku trwałego), inwestycjach długoterminowych i krótkoterminowych aktywach finansowych (papierach wartościowych przeznaczonych do

Działalność finansowa polega na pozy skaniu środków finansowania firmy i obsłudze dostawców ły ch śrotJjjfjjjj, (kapitałów). Działalność ta znajduje bezpośrednie odzwierciedlenie w pasywach bilansu, w' zmianach stanu kapitału własnych i zobow iązań.

3

Wyszukiwarka

Podobne podstrony:

DSCF8322 Przepływy pieniężne są ujmowane trzech obszarach. ■ działalności

Zarz Ryz Finans R1018 318 Zarządzanie ryzykiem finansowym że wynikające z takiej kombinacji przepływ

Jak widzimy, przepływy pieniężne rozbite są na 3 podstawowe grupy: przepływy pieniężne z działalnośc

Analiza przepływów pieniężnych na przykładzie KRUK SA W roku 2012 wydatki na działalność inwestycyjn

CASH FLOW GK KRUK SA 2012 2011 2010 Przepływy pieniężne z działalności

więcej podobnych podstron