5439978969

250

PRZEGLĄD ELEKTROTECHNICZNY

Nr 9

SEKCJA KOMUNIKACYJNA

TARYFY TRAMWAJÓW I KOLEI DOJAZDOWYCH

Inż. Tadeusz Banlewkz

gdzie A

nd m

Streszczenie. Kalkulacja kosztów przejazdu. Taryfa. Systemy taryfowe. Metoda d-ra Palza obliczania gospodarczo najkorzystniejszej taryfy. Wyniki osiągnięte w przedsiębiorstwach polskich przy dostosowaniu taryfy do zdolności płatniczej ludności.

Opłaty, pobierane przez przedsiębiorstwa komunikacyjne, jak zresztą przez każde przedsiębiorstwo handlowe, muszą być ustalane w takiej wysokości, żeby pokrywały koszty eksploatacji łącznie z podatkami, oraz żeby nadwyżka eksploatacyjna wystarczyła na oprocentowanie i umorzenie zaciągniętych pożyczek, na. odnawianie urządzeń, wreszcie — na oprocentowanie kapitału zakładowego i ew. umorzenie jego, o ile przedsiębiorstwo po ekspirowaniu koncesji przechodzi bezpłatnie na rzecz Państwa lub gminy.

Opłaty te są oparte na taryfach, t. j. na opłacie za jednostkę przebiegu; za jednostkę przebiegu dla ruchu osobowego, o którym tylko będzie mowa w niniejszym referacie, przyjmuje się zwykle pasażero-kilometr.

Przy ustalaniu taryf dla przedsiębiorstw komunikacyjnych należy mieć na względzie specjalny charakter ,,towaru”, stanowiącego przedmiot ich handlu.

Towarem tym jest „przejazd”, a jednostką jego „miej-sco-kilometr”, a więc towar, który niezużytkowany ginie bez możności przechowania go i odzyskania chociażby części jego wartości. Nie wystarcza więc li tylko określić koszt własny tego „miejsco-kilometra”, należy dążyć jednocześnie do ustalenia takiej opłaty, względnie taryfy, która zachęcałaby publiczność do jaknajwiększego masowego wykorzystywania rozporządzalnych miejsc. Zmusza to do wprowadzenia specjalnych ulgowych opłat dla ułatwienia korzystania ze środków komunikacyjnych jaknajszerszym warstwom ludności. Ponieważ zaś popyt na towar zależny jest od jego ceny i od zdolności nabywczej ludności, przeto i wysokość taryfy musi być ściśle dostosowana do zarobków ludności, na co zwrócono w ostatnich czasach, wobec zmniejszania się zarobków, szczególną uwagę.

Na podstawie kosztów eksploatacyjnych oraz przebiegu pociągów i ilości miejsc rozporządzalnych możemy określić koszt jednego miejsco-kilometra.

Do określonych w- ten sposób kosztów eksploatacyjnych (razem z podatkami) na 1 miejsco-kilometr należy dodać przypadające na 1 miejsco-kilometr koszty oprocentowania i umorzenia pożyczek, koszty odnowienia, wreszcie koszt oprocentowania i ew. umorzenia kapitału zakładowego, otrzymamy wtedy sumę wydatków na jeden miejsco-kilometr. Dla pokrycia tego wydatku służy zapłata za pasażero-kilometr.

Ponieważ nie wszystkie miejsca bywają zajęte, przeto opłata za pasażero-kilometr musi być wyższa od wydatków na miejsco-kilometr w stosunku do tak zwanego spół-czynnika zapełnienia wagonów.

W ten sposób taryfa (opłata za jeden pasażero-kilometr) wyrazi się wzorem:

+ nj). m. tk

suma wskazanych wyżej kosztów eksploatacyjnych, podatków, kosztów obsługi kapitału, odnowienia i oprocentowania zakładowego kapitału,

liczba wagono-kilometrów silnikowych,

liczba wagono-kilometrów doczepnych,

liczba miejsc w wagonie (jeśli wagony są tej samej pojemności),

spółczynnik zapełnienia, t. j. stosunek miej-sco-kilometrów zajętych do miejsco-kilometrów rozporządzalnych.

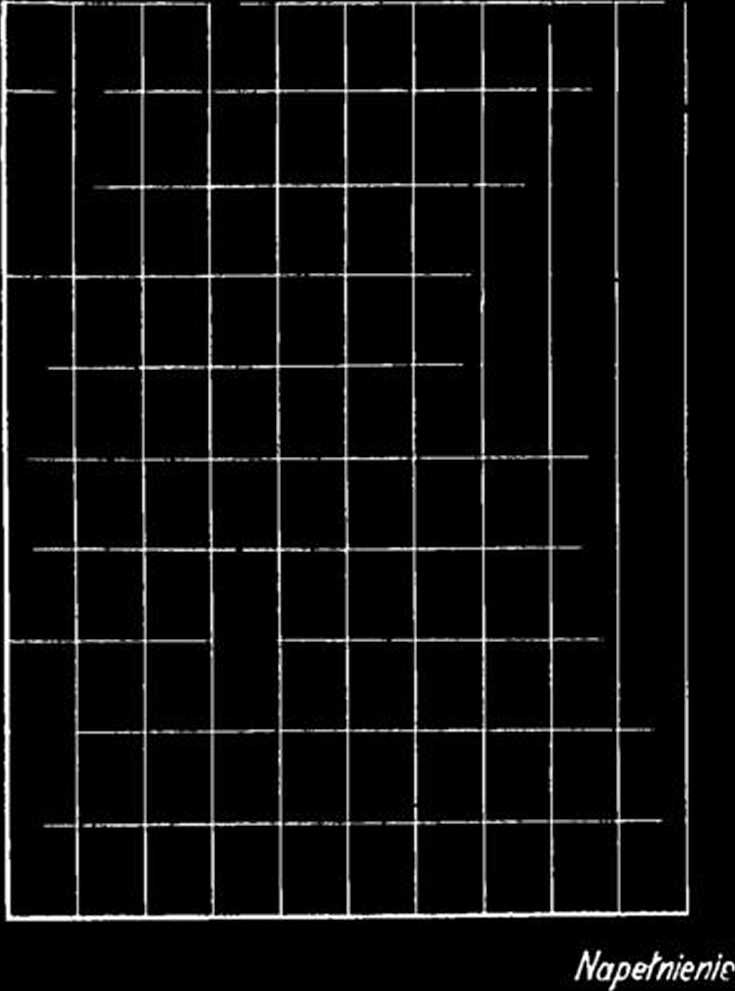

Wydatek na 1 podaż-km. w groszach.

Rys. 1.

Na rys. 1 przedstawiona jest zależność taryfy od zapełnienia przy założeniu, że koszty na 1 wagono-kilometr rachunkowy wynoszą 1 złoty i że wagon [ osiada 40 miejsc.

Należy zwrócić uwagę na należyte określenie spół-czynnika zapełnienia, gdyż bardzo często spotyka się w sprawozdaniach cyfry niedokładne, często b. wysokie, otrzymane jako stosunek rozporządzalnych miejsc (zamiast miejsco-kilometrów) do liczby pasażerów (zamiast pasaże-ro-kilometrów).

Wyszukiwarka

Podobne podstrony:

284 PRZEGLĄD ELEKTROTECHNICZNY Nr 9SEKCJA

186 PRZEGLĄD ELEKTROTECHNICZNY Nr 9SEKCJA OGÓLNO - ELEKTRYFIKACYJNAZASADNICZE POJĘCIA TECHNICZNE I

292 PRZEGLĄD ELEKTROTECHNICZNY Nr 9SEKCJA RADJOTECHNICZNA Patrz zeszyt Przeglądu RadiotechnicznegoZ

więcej podobnych podstron