5768158319

Koszty pośrednie przypisane w sposób pośredni jednostkom organizacyjnym uczelni

Koszty pośrednie przypisane w sposób bezpośredni jednostkom organizacyjnym uczelni

-♦ ♦

|

jednostki organizacyjne uczelni | |||

|

1 2 |

I i \ |

n | | |

|

k |

Hi/ty pośrednie | ||

|

L_Li—— |

_J | ||

Koszty

bezpośrednie

przypisane

jednostkom

organizacyjnym

uczelni

|

kosz ty fil ednostek organij |

n a n s o -acyjr |

we ryci. u |

Ci.In |

[i_ |

Rys. 1. Uczelniany arkusz rozliczeniowy (UAR).

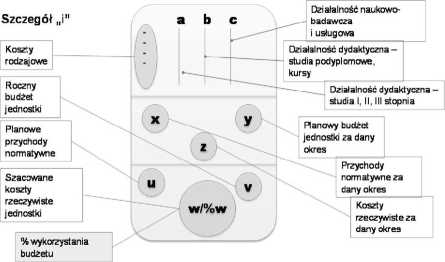

Rys. 2. Szczegół „i” z uczelnianego arkusza rozliczeniowego, parametry określające stan finansowy jednostki organizacyjnej uczelni (miejsca powstawania kosztów).

W uczelnianym arkuszu rozliczeniowym przez miejsca powstawania kosztów rozumie się podstawowe jednostki organizacyjne uczelni (w tym również jednostki organizacyjne wydziałów). Przez nośniki kosztów rozumie się poszczególne kierunki studiów,

101

Wyszukiwarka

Podobne podstrony:

obróbka obca. 2. Koszty pośrednie - powyższego przypisu nie można dokonać. Wiążą się one z ogólną

bezpośrednie Koszty pośrednie zmienne 50000 81 549 81 600 51 (K) Koszty pośrednie

• Koszty pośrednie (koszty wydziałowe, koszty zakupu materiału, koszty ogólne

Koszty pośrednie Koszt i cena robót budowlanych •Koszty pośrednie ( związane z budową lub z

10819057X2920525143104w0599682 n UKŁAD KALKULACYJNY KOSZTY POŚREDNIE Koszty wydziałowe: powstają na

Zarz Ryz Finans R19c0 630 Zarządzanie ryzykiem finansowym Koszty pośrednie trudnej sytuacji finansow

KLASYFIKACJE I KATEGORIE KOSZTÓW • koszty bezpośrednie i koszty pośrednie •

.....^Koszty pośrednie Koszty pośrednie są tymi kosztami których nie można na podstawie dokumentów

scanY7 2) koszty pośrednie, stanowiące wspólne koszty wytworzenia różnych obiektów kalkulacyjny

-energia technologiczna -paliwo technologiczne Na koszty pośrednie składają się koszty wspólne dla

■ jednostkowe koszty bezpośrednie 120 zł/szt 1 planowane koszty pośrednie dla 300 sztuk 27

więcej podobnych podstron