6700449632

MENEDŻER APTEKI

finanse w praktyce

Kupując jednostki uczestnictwa wybranego funduszu, powierzamy swoje pieniądze fachowcom od pomnażania kapitału, którzy podejmują optymalne — a na pewno oparte na racjonalnych przesłankach - decyzje: jak i gdzie najkorzystniej je ulokować.

kowanym portfelu. Zauważmy: nawet jeśli dysponujemy niewielką kwotą, np. 2 tys. złotych, na własną rękę kupilibyśmy zapewne akcje niewielu spółek. Nasz portfel będzie więc mało zróżnicowany, a ryzyko dotkliwej straty-większe. Kiedy bowiem kursy akcji naszych faworytów (lub choćby jednego z nich) zaczną spadać, możemy stracić stosunkowo dużo.

Co innego w funduszach. Kupując za te same 2 tys. złotych dwadzieścia jednostek uczestnictwa wybranego funduszu (jedna jednostka uczestnictwa w większości funduszy otwartych kosztuje właśnie 100 zł) stajemy się - w pewnym stopniu - współwłaścicielami kilkudziesięciu spółek, wszystkich tych, w których akcje zainwestował fundusz. Już z powyższego porównania samodzielnego zakupu akcji i zakupu jednostek funduszu jasno wynika, która z inwestycji jest bardziej bezpieczna.

A i to nie wszystko. Fundusze inwestują bowiem nie tylko w akcje spółek notowanych na giełdzie, ale również w wiele innych rodzajów papierów wartościowych.

WIĘKSZY ZYSK,

WIĘKSZE RYZYKO

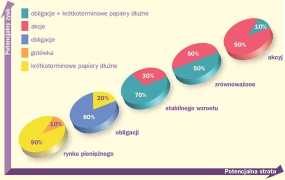

Na rynku funkcjonuje kilka rodzajów funduszy, różniących się między sobą strategią inwestycyjną: agresywną bądź bardziej bezpieczną. Są więc takie fundusze, które w dłuższym okresie mogą przynieść ponadprzeciętne zyski, ale niosą też ze sobą ryzyko straty (zwłaszcza w krótszych okresach). Są też inne, adresowane do inwestorów o słabszych nerwach, które co prawda nie obiecują krociowych zysków, ale są też w znacznie mniejszym stopniu narażone na ryzyko straty zainwestowanych środków.

Z punktu widzenia strategii fundusze możemy podzielić na kilka podstawowych grup:

1. fundusze rynku pieniężnego,

2. fundusze obligacji,

3. fundusze mieszane (hybrydowe):

a) fundusze stabilnego wzrostu,

b) fundusze zrównoważone,

4. fundusze akcji.

Każda kolejna z wymienionych grup charakteryzuje się coraz większym potencjalnym zyskiem, ale też obarczona jest coraz większym ryzykiem (patrz wykres). Wynika to portfela inwestycyjnego, czyli z tego, w jakie rodzaje papierów inwestują fundusze danej grupy.

JAKIM JESTEŚ INWESTOREM?

Wybór należy do ciebie. Jeśli akceptujesz ryzyko spadków, możesz sięgnąć po ofertę funduszy o bardziej agresywnej strategii inwestycyjnej. Jeśli panicznie boisz się strat (i aby ich uniknąć gotów jesteś zrezygnować z większego zysku), stawiaj na fundusze bezpieczne. Podejmując tę decyzje, warto zadać sobie pytanie o horyzont czasowy planowanej inwestycji, czyli to, kiedy zechcesz skonsumować zysk i zamknąć swoją inwestycję. Wraz z rosnącym ryzykiem i potencjalnym zyskiem, wydłuża się bowiem rekomendowany okres trwania inwestycji.

Fundusze rynku pieniężnego - z powodzeniem można w nie inwestować na okres krótszy niż jeden rok. Obarczone są minimalnym ryzykiem, ale przynoszą również zysk jedynie zabezpieczający nasz kapitał przed skutkami

Fundusze obligacyjne - inwestują w obligacje skarbowe, przeważnie długoterminowe. Obarczone są większym ryzykiem spadków niż fundusze rynku pieniężnego, ale w dłuższym czasie przynoszą też większe zyski. Stąd też mini-mal ny rekomendowany horyzont inwestycyjny to jeden rok.

Fundusze hybrydowe (stabilnego wzrostu oraz zrównoważone) - inwestują w dłużne papiery wartościowe i akcje notowane na giełdzie. Ze względu na obecność w ich portfelach akcji większa jest możliwość wahań wartości naszej inwestycji. Co za tym idzie, już na wstępie warto założyć, że jednostki odsprzedamy funduszowi (realizując nasz zysk) nie wcześniej niż po trzech latach od ich zakupu.

Fundusze akcyjne - inwestują prawie wyłącznie w akcje. Tu ryzyko jest największe, ale jednocześnie potencjał zysku w długim okresie najwyższy. Rekomendowany okres inwestycji jest zatem najdłuższy i wynosi co najmniej pięć lat. ■

11

Październik 2007 Farmacja i ja

Wyszukiwarka

Podobne podstrony:

img183 2 VI. ANALIZA FINANSOWA PRZYKŁAD ZAŁOŻENIA. W jednostce handlowej wybrane wielkości z bilansu

W myśl obowiązującego prawa jednostka uczestnictwa w otwartym funduszu inwestycyjnym nie jest papier

FUNDUSZE Z ROŻNYMI KATEGORIAMI JEDNOSTEK UCZESTNICTWA Konstrukcja funduszu z różnymi kategoriami jed

ROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE jego zbycie innemu uczestnikowi rynku, który zapewniłby ja

! MENEDŻER APTEKIfinanse w praktyce MagdalenaFundusze iłlfdla średnio-zaawansowanych Coraz mniejszej

BANKOWOŚCI I FINANSÓWPRAWO W PRAKTYCE BANKOWEJPrawo pracy w praktyce menedżera banku pracownikami. W

Finanse p stwa Wypych0008 w Załącznik 4Zestawienie wybranych wskaźników służących za podstawę oc

skanuj0097 (9) 105 Z rysunku wynika, żc gospodarstwo domowe osiąga równowagę w punkcie E. kupując 3

Program praktyk Nazwa JEDNOSTKI prowadzącej kierunek WYDZIAŁ NAUK ROLNICZYCH UNIWERSYTETU PRZYRODNIC

Program praktyk Nazwa jednostki prowadzącej kierunek: WYDZIAŁ NAUK ROLNICZYCH UNIWERSYTETU PRZYRODNI

4. Studenci w trakcie trwania praktyk poznają organizację pracy wybranej placówki,

Zakres sprawozdania finansowego małych i średnich jednostek gospodarczych 223 2013/34/UE...: art. 36

Zakres sprawozdania finansowego małych i średnich jednostek gospodarczych 225Tabela 1Struktura spraw

Zakres sprawozdania finansowego małych i średnich jednostek gospodarczych 227 ustawy o rachunkowości

więcej podobnych podstron