DEFICYT

DEFICYT

DEFICYT

DEFICYT

I DŁUG PUBLICZNY

I DŁUG PUBLICZNY

I DŁUG PUBLICZNY

I DŁUG PUBLICZNY

I. DEFICYT BUDŻETOWY

I. DEFICYT BUDŻETOWY

I. DEFICYT BUDŻETOWY

I. DEFICYT BUDŻETOWY

PODSTAWOWE POJĘCIA

PODSTAWOWE POJĘCIA

PODSTAWOWE POJĘCIA

PODSTAWOWE POJĘCIA

y

RÓWNOWAGA BUDŻETOWA – sytuacja,

RÓWNOWAGA BUDŻETOWA sytuacja,

w której wydatki budżetowe są w całości

pokrywane dochodami (dochody =

wydatkom)

wydatkom).

y

NADWYŻKA BUDŻETOWA dodatnia

y

NADWYŻKA BUDŻETOWA – dodatnia

różnica między dochodami a wydatkami

budżetowymi w danym okresie.

y

DEFICYT – ujemna różnica między

d h d

i

d tk

i b dż t

i

dochodami a wydatkami budżetowymi w

danym okresie.

METODY LICZENIA

METODY LICZENIA

DEFICYTU BUDŻETOWEGO

DEFICYTU BUDŻETOWEGO

DEFICYTU BUDŻETOWEGO

DEFICYTU BUDŻETOWEGO

y

Numeryczna wielkość deficytu zależy od

zastosowanej metody liczenia dochodów i

wydatków. Wyróżnia się dwie metody rejestracji

wydatków. Wyróżnia się dwie metody rejestracji

operacji budżetowych:

y

METODA KASOWA (ujęcie kasowe) rejestrowanie

y

METODA KASOWA (ujęcie kasowe) – rejestrowanie

operacji w momencie faktycznego przepływu

środków pieniężnych,

y

METODA MEMORIAŁOWA (ujęcie memoriałowe) –

zakłada rejestrowanie operacji w momencie ich

t i i

t i l b

ś i i

powstania, zmiany, ustania lub wygaśnięcia,

niezależnie od przepływu środków pieniężnych.

W celach analitycznych oblicza się różnego

rodzaju cząstkowe salda budżetowe.

rodzaju cząstkowe salda budżetowe.

RODZAJE SALD BUDŻETOWYCH:

J

•

sektora finansów publicznych i

poszczególnych jego jednostek,

•

pierwotne i bieżące,

•

salda ogólne i krajowe,

ld l

i i l

•

salda realne i nominalne,

•

salda memoriałowe i kasowe.

•

PRZYCZYNY POWSTAWANIA

PRZYCZYNY POWSTAWANIA

DEFICYTÓW

DEFICYTÓW

DEFICYTÓW

DEFICYTÓW

Źródłem deficytów są:

y

ą

y

nadmierne wydatki,

y

zbyt niskie podatki

y

zbyt niskie podatki,

y

istnienie silnych grup roszczeniowych i

związane z tym nadmierne rozbudowanie

związane z tym nadmierne rozbudowanie

socjalnych funkcji państwa.

WPŁYW KONIUNKTURY

WPŁYW KONIUNKTURY

GOSPODARCZEJ NA DEFICYT

GOSPODARCZEJ NA DEFICYT

GOSPODARCZEJ NA DEFICYT

GOSPODARCZEJ NA DEFICYT

DEFICYT RZECZYWISTY– różnica miedzy

DEFICYT RZECZYWISTY– różnica miedzy

dochodami a wydatkami w danym roku,

DEFICYT STRUKTURALNY – kategoria

hipotetyczna, zakładająca wielkość ujemnego

salda dochodów i wydatków zrealizowanych

salda dochodów i wydatków zrealizowanych

przy pełnym wykorzystaniu zdolności

wytwórczych gospodarki,

DEFICYT CYKLICZNY – oblicza się mierząc

wpływ cyklu koniunkturalnego na zmiany w

wpływ cyklu koniunkturalnego na zmiany w

dochodach i wydatkach, gdy produkcja różni się

od potencjalnej, a gospodarka jest w okresie

boomu lub recesji Jest on różnicą między

boomu lub recesji. Jest on różnicą między

deficytem rzeczywistym a strukturalnym.

KSZTAŁTOWANIE SIĘ DEFICYTU

KSZTAŁTOWANIE SIĘ DEFICYTU

BUDŻTOWEGO

BUDŻTOWEGO

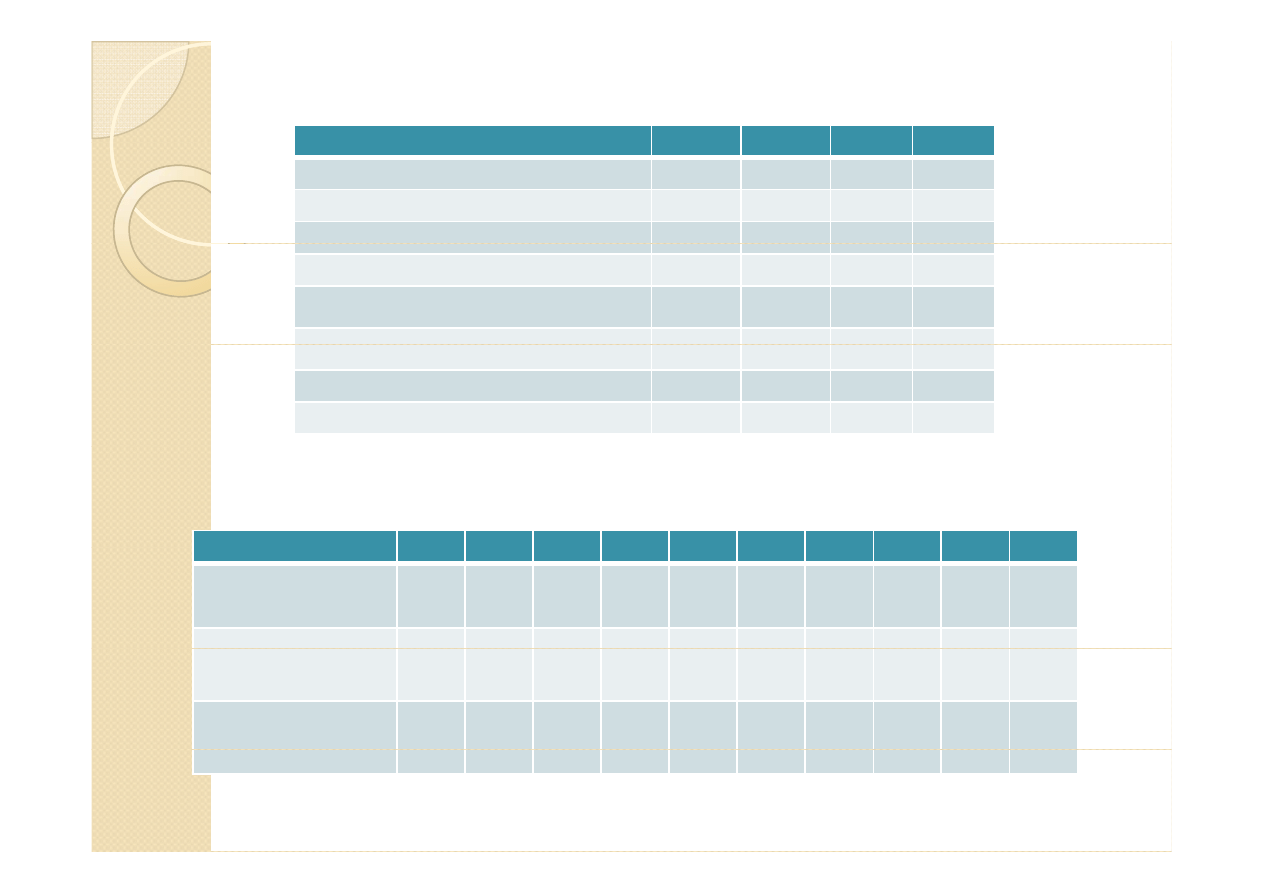

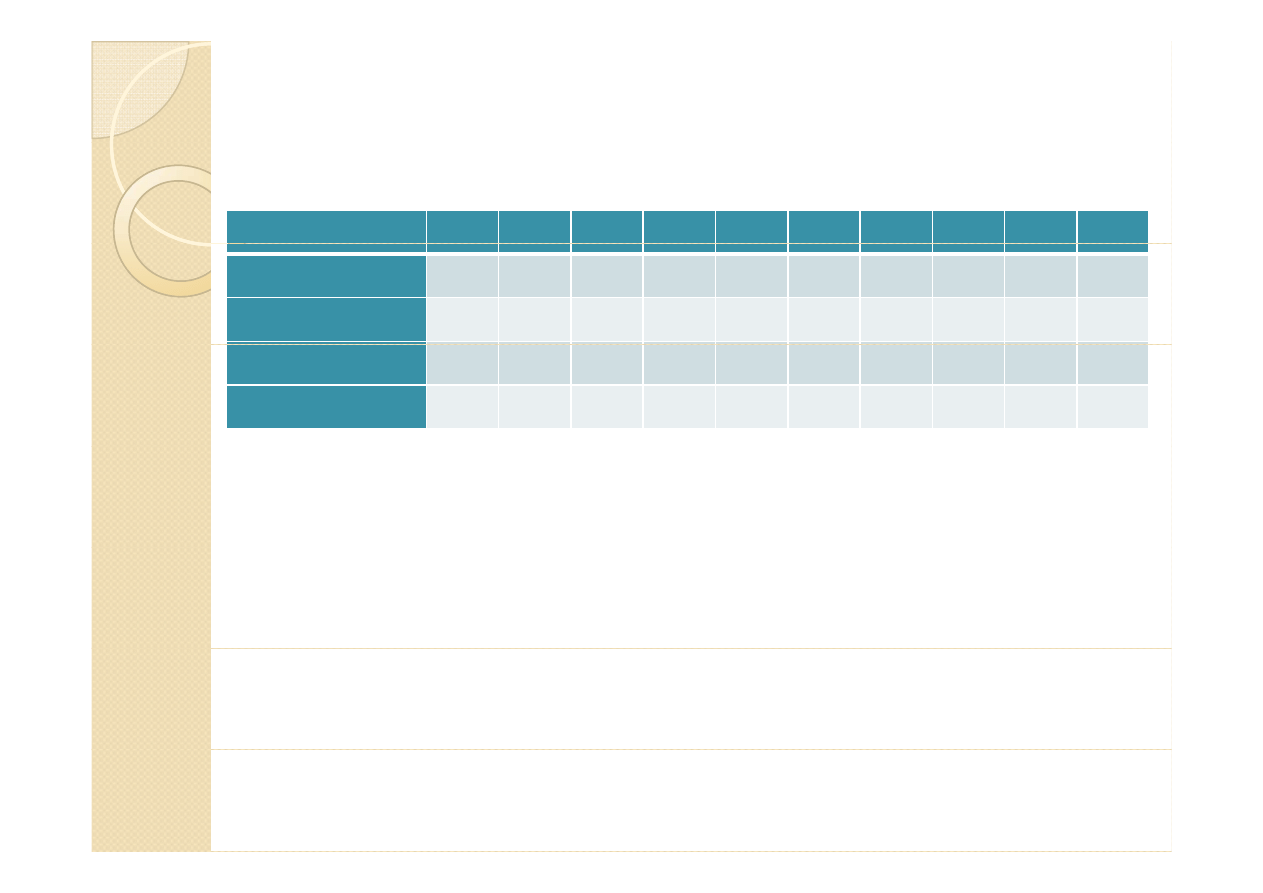

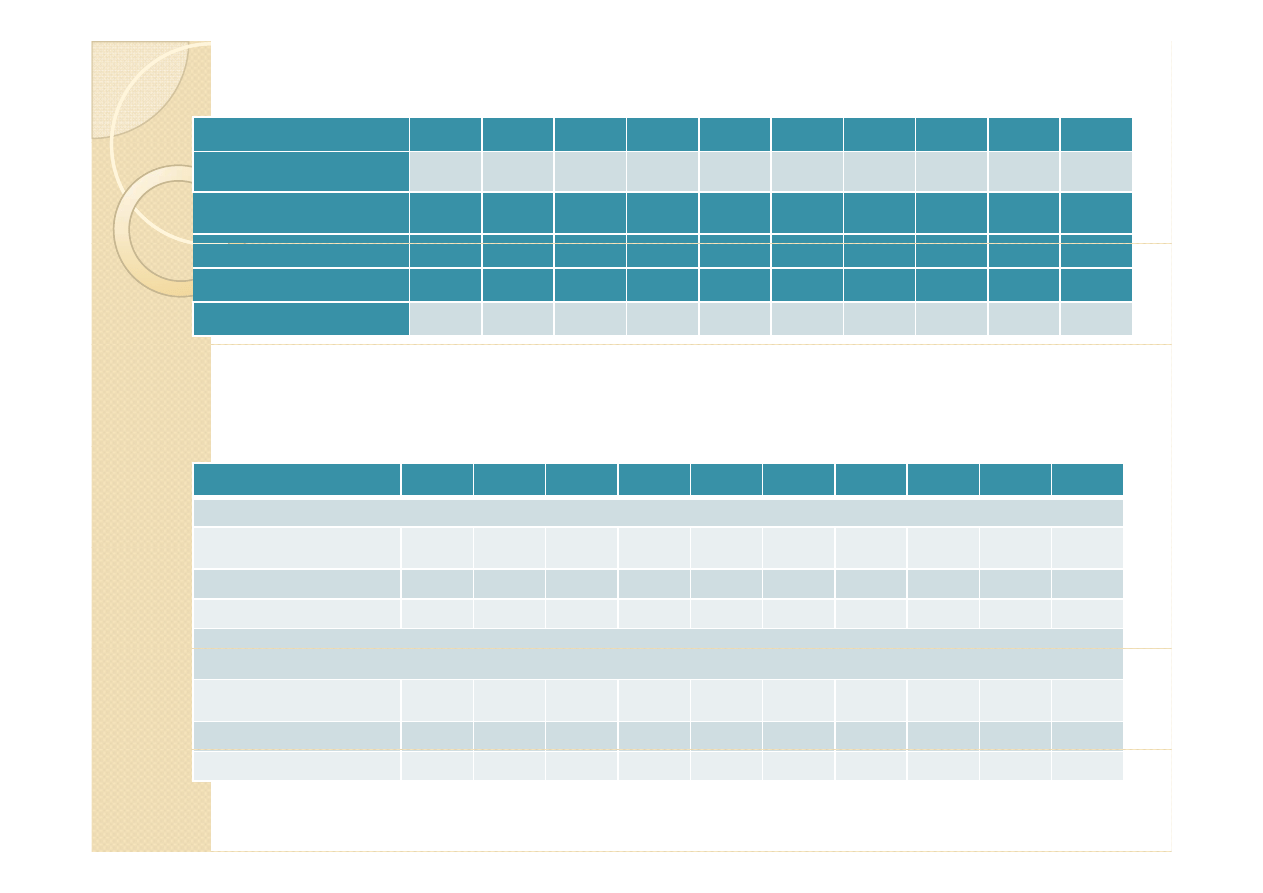

Tabela 1. Deficyt sektora finansów publicznych w

Wyszczególnienie 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

y

p

y

relacji do PKB.

Deficyt sektora

finansów

publicznych

-2,3

-5,3

-2,8

-2,8

-2,3

-2,8

-2,6

-2,4

-3,0

-2,8

Wyszczególnienie 2001 2002 2003 2004 2005 2006 2007 2008 2009

Deficyt sektora

finansów

-4,9

-5,7

-5,2

-4,5

-2,6

-2,1

0,1

-1,6

-3,8

finansów

publicznych

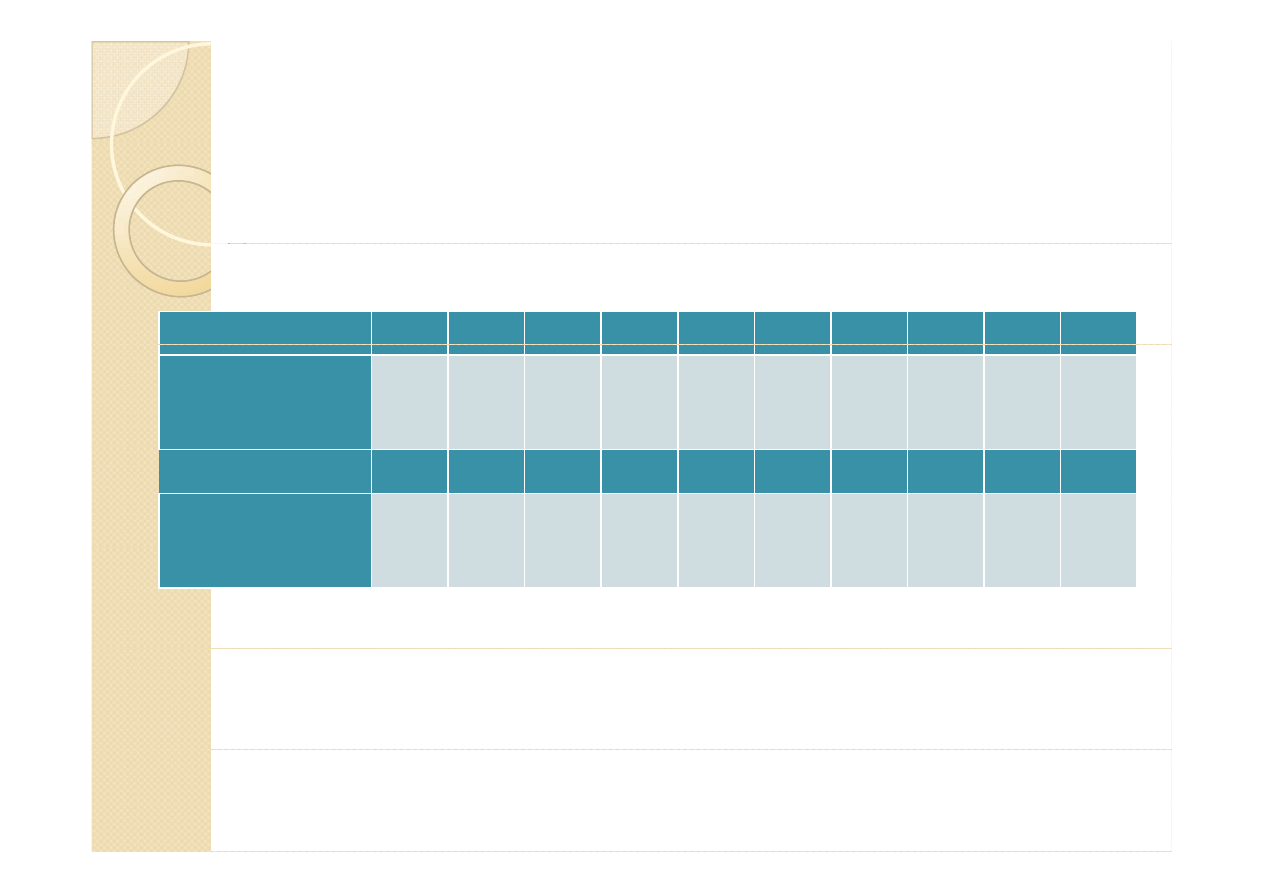

Tabela 2. Wynik sektora finansów publicznych w podziale na

Tabela 2. Wynik sektora finansów publicznych w podziale na

podsektory

podsektory w latach

w latach 2006

2006--2008

2008

W

ól i i

2006

2007

2008

2009

Wyszczególnienie

2006

2007

2008

2009

Ogółem

-2,1

0,1

-1,6

-3,8

1. Podsektor rządowy w tym:

-2,0

-0,8

-1,5

-1,9

- budżet państwa

-2 4

-1 4

-1 9

-1,8

- budżet państwa

-2,4

-1,4

-1,9

,

2. Podsektor samorządowy, w tym:

-0,3

0,2

-0,2

-1,0

-budżety jednostek samorządu

terytorialnego

-0,3

0,2

-0,2

-1,0

3. Podsektor ubezpieczeń

0 9

p

społecznych

0,2

0,8

0,1

-0,9

- FUS

0,2

0,7

0,0

-1,0

- FER

0,0

0,0

0,0

0,0

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Tabela 3. Wynik kasowy, pierwotny sektora finansów publicznych w

relacji do PKB.

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Wynik kasowy sektora

finansów publicznych

-2,8

-4,9

-5,7

-5,2

-4,5

-2,6

-2,1

0,1

-1,6

-3,8

Wynik pierwotny

Wynik pierwotny

sektora finansów

publicznych

-0,3

-2,1

-2,6

-1,1

-1,9

-0,3

-3,3

2,6

0,7

1,3

Wynik sektora

instytucji rządowych i

-3,7

-7,1

samorządowych

-3,0

-5,1

-5,0

-6,3

-5,7

-4,3

-3,9

-1,9

REGULACJE PRAWNE DOTYCZĄCE

REGULACJE PRAWNE DOTYCZĄCE

DEFICYTU

DEFICYTU

y

ustawodawstwo polskie nie zawiera żadnych regulacji

ustawodawstwo po s e e aw e a ad yc egu acj

odnoszących się bezpośrednio do wielkości deficytu sektora

finansów publicznych czy budżetu państwa,

y

Polskę jako państwo członkowskie Unii Europejskiej obowiązują

y

Polskę jako państwo członkowskie Unii Europejskiej obowiązują

regulacje w tym zakresie określone w Traktacie ustanawiającym

Wspólnotę Europejską. W artykule 104 ust. 1 Traktatu jest

zawarte stwierdzenie, że „Państwa członkowskie unikają

zawarte stwierdzenie, że „Państwa członkowskie unikają

nadmiernego deficytu budżetowego” (przez deficyt budżetowy

rozumie się deficyt sektora general government, który odpowiada

mniej więcej sektorowi finansów publicznych w prawie polskim),

j

ę j

p

y

p

p

),

y

konieczność stosowania się przez Polskę do postanowień w

sprawie deficytu wynikających z Paktu Stabilności i Wzrostu,

y

reforma Paktu Stabilności i Wzrostu

y

reforma Paktu Stabilności i Wzrostu,

y

do końca I kwartału 2007 r. na podstawie decyzji Eurostatu z 23

września 2004 r. Polska korzystała z prawa zaliczenia do sektora

fi

ó bli

h t

t h

f

d

t l

h

finansów publicznych otwartych funduszy emerytalnych, co

powodowało znaczne obniżenie deficytu.

WYNIK WEDŁUG METODOLOGII UE (I)

WYNIK WEDŁUG METODOLOGII UE (I)

Różnice dotyczą zakresu sektora, jak i metodologii

liczenia deficytu. W UE stosuje się system ESA95 –

European System of Accounts który określa jednolite

European System of Accounts, który określa jednolite

zasady rejestracji przepływu i stanu środków

publicznych oraz granice sektora general government.

Zgodnie z nim, w przeciwieństwie do rozwiązań

stosowanych w Polsce, do tego sektora:

y

nie zalicza się jednostek badawczo-rozwojowych oraz

Polskiej Żeglugi Morskiej i Polskiego Klubu Wyścigów

Konnych,

y

zalicza się natomiast Krajowy Fundusz Drogowy.

y

od 2010 r. jednostki badawczo-rozwojowe zostają

wyłączone z sektora finansów publicznych.

y ą

p

y

WYNIK WEDŁUG METODOLOGII UE (I)

WYNIK WEDŁUG METODOLOGII UE (I)

y

Inna różnica w metodologii liczenia deficytu sprowadza się do

y

Inna różnica w metodologii liczenia deficytu sprowadza się do

jego kasowego ujęcia w Polsce (tzn. transakcje są rejestrowane w

momencie faktycznego przepływu środków pieniężnych) i

memoriałowej jego prezentacji (tzn. transakcje są prezentowane

w momencie ich powstania) w państwach UE Dostosowanie

w momencie ich powstania) w państwach UE. Dostosowanie

metodologiczne obejmuje:

y

dostosowanie do memoriału, polegające na uwzględnieniu:

y

zmiany stanu zobowiązań z tytułu wielkości narosłych w danym

y

zmiany stanu zobowiązań z tytułu wielkości narosłych w danym

roku,

y

zmiany stanu należności możliwych do ściągnięcia w przyszłości

(z tytułu podatków, ubezpieczeń społecznych, poręczeń itp.),

y

kosztów obsługi długu netto, jako różnicy między kosztami

narosłymi a zapłaconymi,

y

umorzenia długu, operacje dokapitalizowania, umorzenia

podatków i składek korekta wydatków niewygasających korekta

podatków i składek, korekta wydatków niewygasających, korekta

wydatków militarnych i przepływów unijnych;

y

korekty transakcyjne, sprowadzające się głównie do:

y

wyłączenia z dochodów budżetowych części zysku NBP

y

wyłączenia z dochodów budżetowych części zysku NBP

wynikającego z przeszacowania rezerw oraz z tytułu różnic

kursowych,

y

traktowania kwot rekompensujących ubytek składek w FUS w

i k

k

i

i h d OFE j k

d k b dż

związku z przekazywaniem ich do OFE jako wydatku budżetu

państwa (a nie rozliczanie ich „spod kreski”).

Tabela 4. Wynik sektora instytucji rządowych i

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

samorządowych w relacji do PKB.

2000

2001

2002

2003

2004

2005

2006

2007

Polska

-3,0

-5,1

-5,0

-6,3

-5,7

-4,3

-3,9

-1,9

-3,7

-

7,1

UE15

0,8

-1,2

-2,3

-3,0

-2,8

-2,4

-1,3

-0,8

UE27

0,6

-1,4

-2,5

-3,1

-2,9

-2,4

-1,4

-0,8

-2,3

-6,8

Strefa euro

0,1

-1,8

-2,5

-3,0

-2,9

-2,5

-1,3

-0,6

2,0

-6,3

EKONIMICZNE KONSEKWENCJE

EKONIMICZNE KONSEKWENCJE

DEFICYTÓW BUDŻETOWYCH

DEFICYTÓW BUDŻETOWYCH

y

Najczęściej deficytom przypisuje się cztery podstawowe

j ę

j

y

p yp

j

ę

y p

negatywne skutki:

y

przyspieszenie procesów inflacyjnych przez jego

monetyzację,

y

występowanie efektu wypychania (wypierania),

y

negatywny wpływ na saldo obrotów bieżących w bilansie

płatniczym w wyniku działania mechanizmu tzw.

bliźniaczych deficytów (tzn. deficytu budżetowego i

deficytu w obrotach bieżących),

y

niebezpieczeństwo tzw. pułapki zadłużeniowej w wyniku

bki

t i

dł

bli

i

k

tó

j

szybkiego narastania długu publicznego i kosztów jego

obsługi,

y

wzrost rynkowych stóp procentowych,

b

b j

d

ś i h

i

j

y

absorbcja oszczędności prywatnych ograniczająca

inwestycje prywatne decydujące o wzroście

gospodarczym,

y

negatywny sygnał dla rynków finansowych

y

negatywny sygnał dla rynków finansowych.

II. DŁUG PUBLICZNY

II. DŁUG PUBLICZNY

II. DŁUG PUBLICZNY

II. DŁUG PUBLICZNY

DŁUG PUBLICZNY W USTAWIE O FINANSACH

DŁUG PUBLICZNY W USTAWIE O FINANSACH

PUBLICZNYCH

PUBLICZNYCH

y

DŁUG PUBLICZNY – całość zobowiązań podmiotów

zaliczanych do sektora finansów publicznych.

zaliczanych do sektora finansów publicznych.

Najważniejszą przyczyną powstawania długu są

deficyty budżetowe. Zobowiązania władz publicznych

mogą wynikać z tytułu udzielonych poręczeń i

gą y

y

y

p ę

gwarancji, odszkodowań wobec podmiotów i

obywateli, przyjętych depozytów i wymagalnych

zobowiązań jednostek budżetowych.

y

Ustawodawca wyróżnia dwa rodzaje długu:

y

Ustawodawca wyróżnia dwa rodzaje długu:

- dług Skarbu Państwa – obejmujący nominalne

zadłużenie Skarbu Państwa,

ń

dł bli

b j

j

i l

- państwowy dług publiczny – obejmujący nominalne

zadłużenie podmiotów sektora finansów publicznych

po wyeliminowaniu przepływów finansowych między

nimi

nimi.

RODZAJE DŁUGU PUBLICZNEGO

RODZAJE DŁUGU PUBLICZNEGO

y

według kryterium czasu: dług krótkoterminowy i

dług długoterminowy,

dł k t i

d t b ji d h dó dł

y

według kryterium redystrybucji dochodów: dług

publiczny krajowy (wewnętrzny) dług publiczny

zagraniczny (zewnętrzny),

i

d i ł

dł bli

b

i

dł bli

y

inny podział na: dług publiczny brutto i dług publiczny

netto,

y

w zależności od szczebla władzy zaciągającej

pożyczki:dług Skarbu Państwa zaciągany przez rząd i

dług lokalny zaciągany przez samorządy,

y

z punktu widzenia ekonomicznej treści długu

p

j

g

publicznego dzieli się go według: rodzajów

zobowiązań (skarbowe papiery wartościowe, kredyty

bankowe i inne), wierzycieli (banki komercyjne,

kt

b k

i

t

i

i)

sektor pozabankowy, inwestorzy zagraniczni),

terminów spłaty.

Państwowy dług publiczny obejmuje

b

i

i kt

fi

ó

zobowiązania sektora finansów

publicznych z tytułu:

i

i

i

y

wyemitowanych papierów wartościowych

(bonów skarbowych lub obligacji)

i

j

h i

l

ś i

opiewających na wierzytelności

pieniężne,

y

zaciągniętych kredytów lub pożyczek,

y

przyjętych depozytów,

p yję y

p y

,

y

wymagalnych zobowiązań jednostek

budżetowych.

budżetowych.

PROCEDURY OSTROŻNOŚCIOWE I

PROCEDURY OSTROŻNOŚCIOWE I

SANACYJNE

SANACYJNE

y

PROCEDURY OSTROŻNOŚCIOWE I

SANACYJNE – szczególne zasady

funkcjonowania sektora finansów publicznych

funkcjonowania sektora finansów publicznych

obowiązujące, gdy wielkość państwowego

długu publicznego zaczyna zbliżać się do

k

j j

i

60% PKB

konstytucyjnej granicy 60% PKB.

y

Kontrolę nad sektorem finansów publicznych

y

Kontrolę nad sektorem finansów publicznych

w zakresie przestrzegania zasady, państwowy

dług publiczny nie może przekroczyć 60% PKB

j Mi i t Fi

ó

sprawuje Minister Finansów.

y

W przypadku, gdy istnieje zagrożenie dla konstytucyjnie określonego limitu długu

publicznego, Rada Ministrów może podejmować różne działania ostrożnościowo-

sanacyjne. Charakter tych działań jest określony ustawowo i zależy od relacji kwoty

yj

y

j

y

y

j

y

państwowego długu publicznego do produktu krajowego brutto.

y

w przedziale od 50% do 55%, to:

- Rada Ministrów uchwala projekt ustawy budżetowej, w którym relacja deficytu budżetu

państwa do jego dochodów nie może być wyższa niż analogiczna relacja z roku bieżącego,

- relacja ta stanowi także górne ograniczenie relacji deficytu każdej jednostki samorządu

terytorialnego do jej dochodów;

y

w przedziale od 55% do 60%, to:

- Rada Ministrów uchwala projekt ustawy budżetowej, przyjmując jako górne

ograniczenie deficytu jego poziom zapewniający że relacja długu Skarbu Państwa do PKB

ograniczenie deficytu jego poziom zapewniający, że relacja długu Skarbu Państwa do PKB

będzie niższa od tej relacji w roku poprzedzającym rok budżetowy,

- górne ograniczenie relacji deficytu każdej jednostki samorządu terytorialnego do jej

dochodów zostaje zmniejszone przez pomnożenie współczynnika R wyliczanego

w następujący sposób: ,

- Rada Ministrów przedstawia Sejmowi program sanacyjny mający na celu obniżenie tej

relacji;

y

jest równa lub większa od 60%, to:

- poczynając od 7 dnia po ogłoszeniu relacji państwowego długu publicznego do PKB,

d i t t

kt

i

d i l ć h ń i

ji Z k t d t

podmioty tego sektora nie mogą udzielać nowych poręczeń i gwarancji. Zakaz ten dotyczy

również kolejnego roku budżetowego. Rada Ministrów najpóźniej w terminie miesiąca od

ogłoszenia tej relacji przedstawia Sejmowi program sanacyjny, mający na celu ograniczenie

długu do poziomu poniżej 60%,

- projekt ustawy budżetowej na kolejny rok oraz uchwały budżetowe jednostek

d i l

i

i

ć d fi

ó

samorządu terytorialnego nie mogą zawierać deficytów.

- wprowadza się zakaz udzielania pożyczek i kredytów z budżetu państwa, z wyjątkiem

rat udzielonych w latach poprzednich,

- nie przewiduje się wzrostu wydatków w jednostkach, których budżety są przez Ministra

Finansów dołączane do budżetu państwa

Finansów dołączane do budżetu państwa,

DŁUG PUBLICZNY WEDŁUG METODOLOGII UNII

DŁUG PUBLICZNY WEDŁUG METODOLOGII UNII

EUROPEJSKIEJ

EUROPEJSKIEJ

P d

l j

d

dł

bli

k j h

UE

Podstawowe regulacje dotyczące długu publicznego w krajach UE

zostały zawarte w następujących dokumentach:

y

Traktacie z Maastricht (art. 104) – poziom długu publicznego,

obok ograniczeń dotyczących deficytu, stanowi kryterium, na

obok ograniczeń dotyczących deficytu, stanowi kryterium, na

podstawie, którego Komisja bada przestrzeganie dyscypliny

budżetowej w państwach członkowskich.

y

Protokole w sprawie procedury stosowanej w wypadku

d i

d fi t

t

i

ł

ik d t kt t

nadmiernego deficytu, stanowiącym załącznik do traktatu z

Maastricht – określającym definicję długu oraz wartość bazową

relacji długu publicznego do PKB na poziomie 60 %.

y

Rozporządzeniu dotyczącym stosowania Protokołu w sprawie

p

ą

y ą y

p

procedury stosowanej w wypadku nadmiernego deficytu

(Excessive Deficit Procedure – EDP), stanowiącego załącznik do

traktatu z Maastricht – określającym definicję długu publicznego,

z wyszczególnieniem tytułów dłużnych.

z wyszczególnieniem tytułów dłużnych.

y

Rozporządzeniu European System of Accounts (ESA95)

określającym definicję sektora general government oraz kategorie

zobowiązań finansowych.

Kraje członkowskie UE mają prawny obowiązek przedstawiania

Komisji Europejskiej dwa razy w roku (do 1 marca i do 1

września) danych o długu publicznym (oraz deficycie) obliczonym

września) danych o długu publicznym (oraz deficycie) obliczonym

zgodnie z metodologią UE. Jest to tzw. kwestionariusz dotyczący

deficytu i długu (lub inaczej notyfikacja fiskalna).

FINANSOWANIE DEFICYT I DŁUGU

FINANSOWANIE DEFICYT I DŁUGU

PUBLICZNEGO

PUBLICZNEGO

PUBLICZNEGO

PUBLICZNEGO

y

emitowanie skarbowych papierów wartościowych

emitowanie skarbowych papierów wartościowych

nabywanych przez podmioty niebankowe, tzn.

gospodarstwa domowe, przedsiębiorstwa

niefinansowe i inwestorów instytucjonalnych,

y

j

y ,

y

emitowanie skarbowych papierów wartościowych

nabywanych przez banki komercyjne,

y

korzystanie z kredytów banków komercyjnych

y

korzystanie z kredytów banków komercyjnych,

y

korzystanie z kredytów międzynarodowych instytucji

finansowych,

i

i k d t

b k

t l

b dź

y

zaciąganie kredytu w banku centralnym bądź

emitowanie papierów wartościowych nabywanych

przez ten bank,

ji j

y

wpływy z prywatyzacji majątku państwowego.

Podstawowymi instrumentami finansowania są:

BONY SKARBOWE k ótk t

i

i

t ś i

y

BONY SKARBOWE – krótkoterminowe papiery wartościowe

emitowane przez państwo w celu pokrycia bieżących potrzeb

płatniczyc

h,

i d l

ś i

(

k

)

i k

i k

j d

k

◦

termin zapadalności (wykupu) nie przekracza nie przekracza jednego roku,

najczęściej wynosi trzy lub sześć miesięcy, chociaż może wynosić również parę

dni,

◦

są oprocentowane przez udzielenie dyskonta przy sprzedaży (nabywca płaci przy

ą p

p

y

p y p

y (

y

p

p y

zakupie bonu skarbowego kwotę mniejszą od jego wartości nominalnej).

y

OBLIGACJE SKARBOWE – papiery wartościowe zawierające

J

p p

y

ją

zobowiązanie emitenta do zapłaty ich posiadaczowi nominalnej

wartości obligacji wraz z oprocentowaniem.

Obligacje dzieli się z punktu widzenia :

Obligacje dzieli się z punktu widzenia :

◦

kryterium czasu na: krótkoterminowe – okres zapadalności do 5 lat,

średnioterminowe – okres zapadalności od 6 do 15 lat, długoterminowe – termin

zapadalności przekracza 15 lat;

◦

sposobu oprocentowania na: obligacje o stałym i zmiennym oprocentowaniu;

◦

podmiotu emitującego na: obligacje skarbowe (emitowane przez władze

centralne i służą finansowaniu deficyt budżetowego oraz długu publicznego),

obligacje municypalne (samorządowe) – emitowane przez władze lokalne

obligacje municypalne (samorządowe) – emitowane przez władze lokalne.

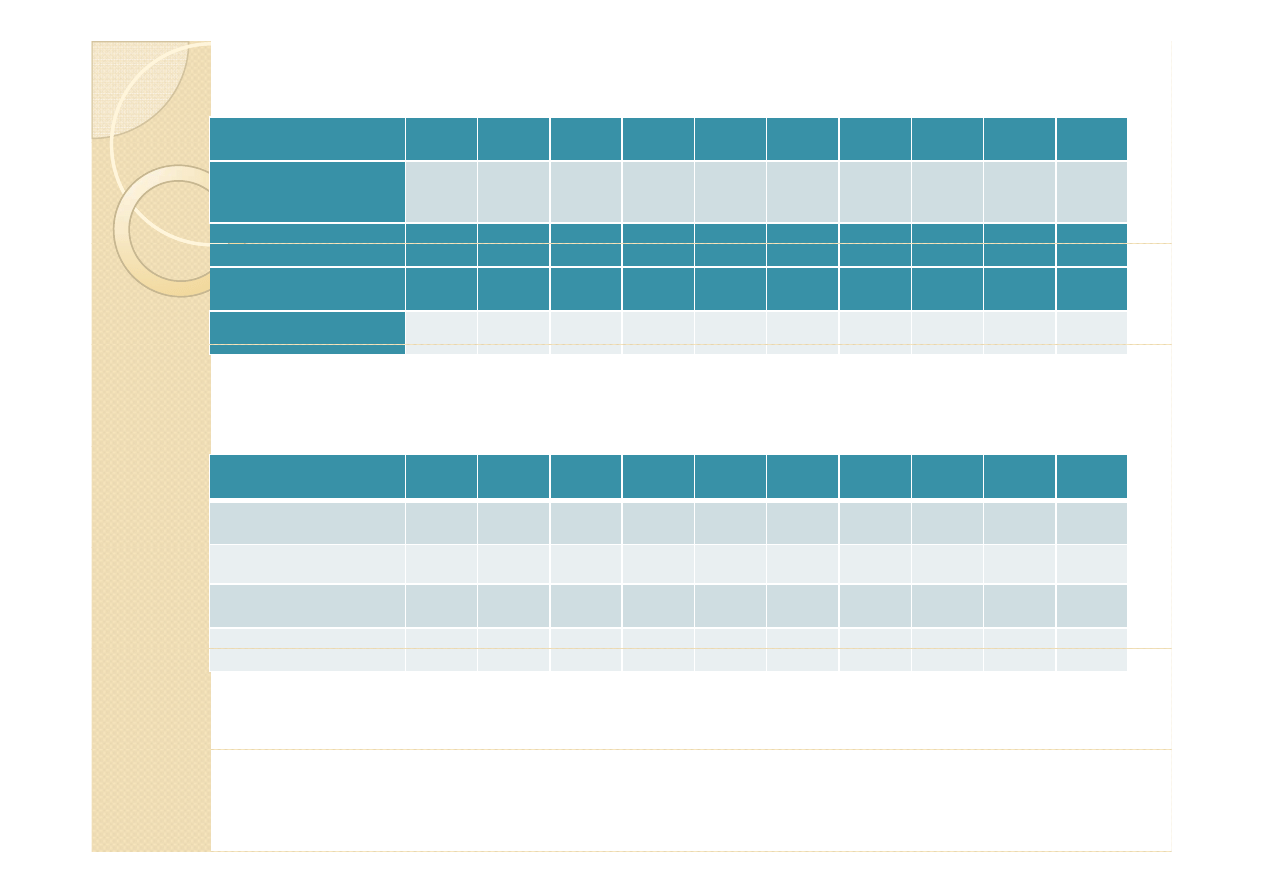

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Tabela 5. Dług publiczny w relacji do PKB.

y

g

1.

Dług Skarbu

Państwa

35,7

36,4

40,6

44,9

43,6

44,8

45,1

42,6

44,7

47,0

- krajowy

19,5

23,7

27,1

29,8

31,6

32,1

33,2

32,3

33,0

34,5

- zagraniczny

16,2

12,7

13,4

15,2

12,0

12,7

11,9

10,3

11,7

12,5

2. Państwowy Dług

Publiczny

37 7

38 8

43 6

48 5

46 8

47 5

47 8

44 8

46 9

49 8

Publiczny

37,7

38,8

43,6

48,5

46,8

47,5

47,8

44,8

46,9

49,8

Tabela 6. Państwowy dług publiczny według podsektorów w latach 2000-2009.

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Sektor finansów

publicznych, w tym:

100

100

100

100

100

100

100

100

100

100

podsektor rządowy

95,2

94,1

93,4

93,2

93,4

94,1

94,4

94,8

94,8

93,1

podsektor

samorządowy

3,3

3,6

4,0

4,1

4,3

4,3

4,6

4,6

4,7

5,9

podsektor 1,5

2,4

2,6

2,7

2,3

1,5

1,0

0,5

0,5

1,0

ubezpieczeń

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Tabela 8. Struktura długu krajowego Skarbu Państwa według rodzajów

zobowiązań w latach 2000-2009 (w %).

y

g

1

. Dług krajowy ogółem

100

100

100

100

100

100

100

100

100

100

- skarbowe papiery

wartościowe, w tym:

91,1

95,1

96,8

97,9

98,4

98,9

99,5

99,9

99,8

99,9

bony skarbowe

– bony skarbowe

16,0

19,0

19,2

19,1

16,1

7,7

7,3

5,9

12,0

10,3

– obligacje

75,1

76,1

77,7

78,8

82,3

91,2

92,2

94,0

87,6

89,6

– pozostały dług

8,9

4,9

3,2

2,1

1,6

1,1

0,5

0,1

0,2

0,0

Tabela 9. Wysokość kosztów obsługi długu Skarbu Państwa i ich udział w PKB w

latach 2000-2009

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

w mld zł

Ogółem koszty

20,9

24,0

24,1

22,5

24,8

27,8

27,5

25,1

32,2

18,0

g

y

obsługi długu:

- krajowy

17,1

20,3

20,4

18,4

21,2

23,3

22,6

20,0

25,5

13,7

- zagraniczny

3,8

3,7

3,7

4,1

3,6

4,5

4,9

5,1

6,7

4,3

w % PKB

Ogółem koszty

obsługi długu:

2,4

2,7

3,0

2,9

2,4

2,5

2,6

2,3

2,0

2,4

- krajowy

1,8

2,2

2,5

2,4

2,0

2,2

2,2

1,9

1,6

1,9

- zagraniczny

0,6

0,5

0,5

0,4

0,4

0,4

0,4

0,4

0,4

0,5

Wyszukiwarka

Podobne podstrony:

Dochody publiczne 10 id 138572 Nieznany

Finanse publiczne cw 4 E S id 1 Nieznany

Kanicki Systemy Rozdzial 10 id Nieznany

pieniadz PL 2012 slajdy 1 10 id Nieznany

Finanse publiczne cw 2 E S id 1 Nieznany

materialy FUTURA EDUKACJA 10 id Nieznany

licze zwierzeta kartka 9 10 id Nieznany

Egzamin Zobowiazania (1 10) id Nieznany

Epidemiologia, wyklad z 3 10 id Nieznany

Finanse publiczne cw 1 E S id 1 Nieznany

materialy dla studentow 10 2 id Nieznany

Finanse publiczne cw 4 E S id 1 Nieznany

Kanicki Systemy Rozdzial 10 id Nieznany

pieniadz PL 2012 slajdy 1 10 id Nieznany

P 10 id 343561 Nieznany

dodawanie do 10 4 id 138940 Nieznany

ldm rozmaite 10 id 264068 Nieznany

Dubiel LP01 MRS 10 id 144167 Nieznany

więcej podobnych podstron