1

Pojęcie przedsiębiorstwa

Klasyfikacja i ogólna charakterystyka podstawowych typów podmiotów

gospodarczych

GOSPODARKA NARODOWA (- całokształt działalności gospodar-

czej prowadzonej na terytorium danego państwa):

– SEKCJE,

– DZIAŁY,

– GRUPY,

– KLASY,

– PODKLASY.

2

Wcześniejsza klasyfikacja

GOSPODARKA NARODOWA:

– SFERY ((2)- materialna oraz niematerialna),

– DZIAŁY ((18)- Przemysł, Rolnictwo, itp.),

– GAŁĘZIE ((86)- Przemysł węglowy, ...),

– BRANŻE ((366)- Przemysł węgla kamiennego, ...),

– PODBRANŻE (wydobywanie węgla kamiennego,

.....).

3

Struktura Polskiej Klasyfikacji Działalności

Klasyfikacja PKD-2007 jest klasyfikacją pięciopoziomo-

wą.

Struktura i kodowanie PKD:

- poziom pierwszy – SEKCJA – oznaczony jest symbo-

lem jednoliterowym (A ...U), dzieli ogólną zbiorowość

na 21 grupowań rodzajów działalności, na które skła-

dają się czynności związane ze sobą z punktu widze-

4

nia tradycyjnie ukształtowanego, ogólnego podziału

pracy;

- poziom drugi – DZIAŁ – oznaczony jest dwucyfrowym

kodem numerycznym, dzieli ogólną zbiorowość na 88

grupowań (01 do 99) rodzajów działalności, na które

składają się czynności według cech mających zasad-

nicze znaczenie zarówno przy określaniu stopnia po-

dobieństwa, jak i przy rozpatrywaniu powiązań wystę-

pujących w gospodarce narodowej (np. w tablicach

przepływów międzygałęziowych);

5

- poziom trzeci – GRUPA – oznaczony jest trzycyfro-

wym kodem numerycznym, obejmuje 272 grupowania

rodzajów działalności dające się wyodrębnić z punktu

widzenia procesu produkcyjnego, przeznaczenia pro-

dukcji bądź też charakteru usługi lub charakteru od-

biorcy tych usług;

- poziom czwarty – KLASA – oznaczony jest czterocy-

frowym kodem numerycznym, obejmuje 615 grupowań

rodzajów działalności dających się wyodrębnić przede

wszystkim z punktu widzenia specjalizacji procesu

produkcyjnego, czy też działalności usługowej;

6

- poziom piąty – PODKLASA - oznaczony jest pięciozna-

kowym kodem alfanumerycznym i obejmuje 654 gru-

powania. Został on wprowadzony w celu wyodrębnie-

nia rodzajów działalności charakterystycznych dla

polskiej gospodarki i będących przedmiotem obser-

wacji statystycznej. Jeśli na poziomie krajowym nie

wprowadzono dodatkowego podziału na poziomie

podklasy w stosunku do poziomu międzynarodowego

(klasa=podklasie), podklasę taką oznaczono literą Z.

7

A

– sekcja.

99

– dział.

99.9

– grupa

99.99

– klasa.

99.99.A

– podklasa.

99.99.Z

– klasa=podklasa.

8

SPOSÓB ZAPISU

SYMBOLI GRU-

POWAŃ

OGÓLNE NAZWY

GRUPOWAŃ

LICZEBNOŚĆ GRUPOWAŃ

PKD - 2007

PKD - 2004

A sekcja

21

17

AA Podsekcja

–

31

99 działy 88 62

99.9 grupy

272

224

99.99 klasy

615

514

99.99.A podklasy

654 687

9

10

STRUKTURA POLSKIEJ KLASYFIKACJI WYROBÓW

I USŁUG

1. Polska Klasyfikacja Wyrobów i Usług (PKWiU 2008) jest klasyfika-

cją obejmującą grupowania produktów w podziale siedmiopozio-

mowym określoną przez Polską Klasyfikację Działalności (PKD

2007) w zakresie wszystkich produktów.

2. Grupowania poziomu pierwszego - "sekcje" oznaczone są symbo-

lami jednoliterowymi.

Grupowania poziomu drugiego - "działy" oznaczone są symbolami

dwucyfrowymi.

11

Grupowania poziomu trzeciego - "grupy" oznaczone są symbolami

trzycyfrowymi.

Grupowania poziomu czwartego - "klasy" oznaczone są symbolami

czterocyfrowymi.

Grupowania poziomu piątego - "kategorie" oznaczone są symbola-

mi pięciocyfrowymi.

Grupowania poziomu szóstego - "podkategorie" oznaczone są sym-

bolami sześciocyfrowymi.

Grupowania poziomu siódmego - "pozycje" oznaczone są symbola-

mi siedmiocyfrowymi.

12

3. Struktura grupowań PKWiU, ich symbole i sposób zapisu,

ogólne nazwy grupowań poszczególnych szczebli są nastę-

pujące:

Symbole grupowań Ogólne nazwy grupowań

1 A

sekcja

2 XX

dział

3 XX.X

grupa

4 XX.XX

klasa

5 XX.XX.X

kategoria

6 XX.XX.XX

podkategoria

7 XX.XX.XX.X

pozycja

(A - oznaczenia literowe, XX - oznaczenia cyfrowe)

13

Dział 05 WĘGIEL KAMIENNY I WĘGIEL BRUNATNY (LIGNIT)

05.1 WĘGIEL KAMIENNY

05.10 WĘGIEL KAMIENNY

05.10.1 Węgiel kamienny

05.10.10 Węgiel kamienny

05.10.10.0 Węgiel kamienny

05.2 WĘGIEL BRUNATNY (LIGNIT)

05.20 WĘGIEL BRUNATNY (LIGNIT)

05.20.1 Węgiel brunatny (lignit)

05.20.10 Węgiel brunatny (lignit)

05.20.10.0 Węgiel brunatny (lignit)

14

Dział 07 RUDY METALI

07.1 RUDY ŻELAZA

07.10 RUDY ŻELAZA

07.10.1 Rudy żelaza

07.10.10 Rudy żelaza

07.10.10.0 Rudy żelaza

07.2 RUDY METALI NIEŻELAZNYCH

07.21 RUDY URANU I TORU

07.21.1 Rudy uranu i toru

07.21.10 Rudy uranu i toru

07.21.10.0 Rudy uranu i toru

07.29 POZOSTAŁE RUDY I KONCENTRATY METALI NIEŻELA-

ZNYCH

07.29.1 Pozostałe rudy i koncentraty metali nieżelaznych

07.29.11 Rudy i koncentraty miedzi

07.29.11.1 Rudy miedzi

07.29.11.2 Koncentraty miedzi

15

07.29.12 Rudy i koncentraty niklu

07.29.12.1 Rudy niklu

07.29.12.2 Koncentraty niklu

07.29.13 Rudy i koncentraty glinu

07.29.13.1 Rudy glinu (boksyt)

07.29.13.2 Koncentraty glinu (tlenek i wodorotlenek glinu)

07.29.14 Rudy i koncentraty metali szlachetnych

07.29.14.1 Rudy metali szlachetnych

07.29.14.2 Koncentraty metali szlachetnych (szlamy)

07.29.15 Rudy i koncentraty ołowiu, cynku i cyny

07.29.15.1 Rudy ołowiu

07.29.15.2 Koncentraty ołowiu

07.29.15.3 Rudy cynku

07.29.15.4 Koncentraty cynku

07.29.15.5 Rudy cyny

07.29.15.6 Koncentraty cyny

16

07.29.19 Pozostałe rudy i koncentraty metali nieżelaznych, gdzie in-

dziej niesklasyfikowane

07.29.19.1 Pozostałe rudy metali nieżelaznych, gdzie indziej niesklasyfi-

kowane

07.29.19.2 Pozostałe koncentraty metali nieżelaznych, gdzie indziej nie-

sklasyfikowane

17

GOSPODARKA NARODOWA:

– przedsiębiorstwa,

– jednostki

sprawujące czynności nadzoru (np. ministerstwa, urzędy

centralne, itp.)

– jednostki zaplecza naukowo- technicznego,

– itp.

„Przedsiębiorstwo jest zorganizowanym zespołem składników niema-

terialnych i materialnych przeznaczonym do prowadzenia działalności

gospodarczej" (KC – Art. 55).

18

Przedsiębiorstwo można określać w dwóch wymiarach:

1. przedmiotowym (rzeczowym) - przedsiębiorstwo to zorganizowany

zespół składników niematerialnych i materialnych przeznaczonych

do prowadzenia działalności gospodarczej.

2. podmiotowym – przedsiębiorstwo prowadzi przedsiębiorca – przed-

siębiorca prowadzi działalność gospodarczą.

Działalność gospodarcza– jest to zarobkowa działalność wytwórcza,

budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i

wydobywanie kopalin ze złóż, a także działalność zawodowa, wykony-

wana w sposób zorganizowany.

19

Działalność gospodarcza może mieć charakter działalności nieregla-

mentowanej lub reglamentowanej (ograniczonej dwoma rodzajami de-

cyzji administracyjnych).

Działalność gospodarcza reglamentowana wymaga:

– koncesji (poszukiwanie, rozpoznawanie, wydobywanie kopalin ze

złóż, bezzbiornikowe magazynowanie substancji oraz składowania

odpadów w górotworze, w tym w podziemnych wyrobiskach górni-

czych; wytwarzanie i obrót materiałami wybuchowymi, bronią i

amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym

lub policyjnym; wytwarzanie, przetwarzanie, magazynowanie,

przesyłanie, dystrybucja i obrót paliwami i energią; ochrona osób i

20

mienia; rozpowszechnianie programów radiowych i telewizyjnych;

przewozy lotnicze;

– zezwolenia (wyrób, rozlew, oczyszczanie, skażanie i odwadnianie

spirytusu, wyrób i rozlew wódek; wytwarzanie wyrobów tytonio-

wych; wyrób i rozlew win; prowadzenie składów celnych; usługi te-

lekomunikacyjne, kurierskie i inne

21

Charakterystyka podmiotów gospodarczych (przedsiębiorstw,

przedsiębiorców)

Podmiot gospodarczy to każdy, niezależnie od jego formy organizacyj-

nej, aktywny uczestnik procesów gospodarczych, którego decyzje i

działania wywołują skutki ekonomiczne. Celem podmiotów gospodar-

czych jest prowadzenie działalności gospodarczej.

Prawo polskie za podmioty gospodarcze uważa:

– osoby

fizyczne,

– osoby prawne lub

22

– ułomne osoby prawne.

Prowadzą one działalność gospodarczą, czyli wytwórczą, w tym rolni-

czą, handlową lub usługową.

Podmiotami gospodarczymi (przedsiębiorcami w rozumieniu prawa)

mogą być m.in. osoby fizyczne, przedsiębiorstwa państwowe, spół-

dzielnie oraz spółki osobowe bądź kapitałowe.

Przedsiębiorca - w ujęciu prawnym- podmiot prawa, który prowadzi

we własnym imieniu działalność gospodarczą (KC; ustawa o swobodzie

działalności gospodarczej).

23

Obecnie w użyciu występują również inne nazwy oznaczające podmiot

gospodarczy i są to np.:

– firma,

– spółka,

– kompania,

– kombinat itp.

Cechy podmiotu gospodarczego:

– odrębność majątkowa - dana jednostka posiada dobra materialne i

niematerialne,

– samodzielność decyzyjna - dana jednostka sama podejmuje decy-

zje,

24

– samodzielność dochodowa - jest ściśle związana z pierwszymi

dwoma cechami, jest to możliwość pokrywania kosztów działania i

rozwoju z osiąganych przychodów.

Odrębne kategorie przedsiębiorców, traktowane w sposób szczególny

przez prawo (szczególnie w zakresie przepisów dotyczących dopusz-

czalności i nadzorowania pomocy publicznej) stanowią:

– mikroprzedsiębiorcy,

– mali

przedsiębiorcy,

– średni przedsiębiorcy.

25

Za mikroprzedsiębiorcę uważa się przedsiębiorcę, który w co najmniej

jednym z dwóch ostatnich lat obrotowych:

zatrudniał średniorocznie mniej niż 10 pracowników oraz

osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług

oraz operacji finansowych nie przekraczający równowartości w

złotych 2 milionów euro lub

sumy aktywów jego bilansu sporzą-

dzonego na

koniec jednego z tych lat nie przekroczył równowarto-

ści w złotych 2 milionów euro.

26

Za małego przedsiębiorcę uważa się przedsiębiorcę, który w poprzed-

nim roku obrotowym:

zatrudniał średniorocznie mniej niż 50 pracowników oraz

osiągnął przychód netto ze sprzedaży towarów, wyrobów i usług

oraz operacji finansowych nie przekraczający równowartości w

złotych 10 milionów euro lub suma aktywów jego bilansu sporzą-

dzonego na koniec poprzedniego roku obrotowego nie przekro-

czyła równowartości w złotych 10 milionów euro.

27

Za średniego przedsiębiorcę uważa się przedsiębiorcę, nie będącego

małym przedsiębiorcą, który w poprzednim roku obrotowym:

zatrudniał średniorocznie mniej niż 250 pracowników oraz

osiągnął przychód netto ze sprzedaży towarów, wyrobów i usług oraz

operacji finansowych nie przekraczający równowartości w złotych 50 mi-

lionów EURO lub suma aktywów jego bilansu sporządzonego na koniec

poprzedniego roku obrotowego nie przekroczyła równowartości w zło-

tych 43 milionów euro.

28

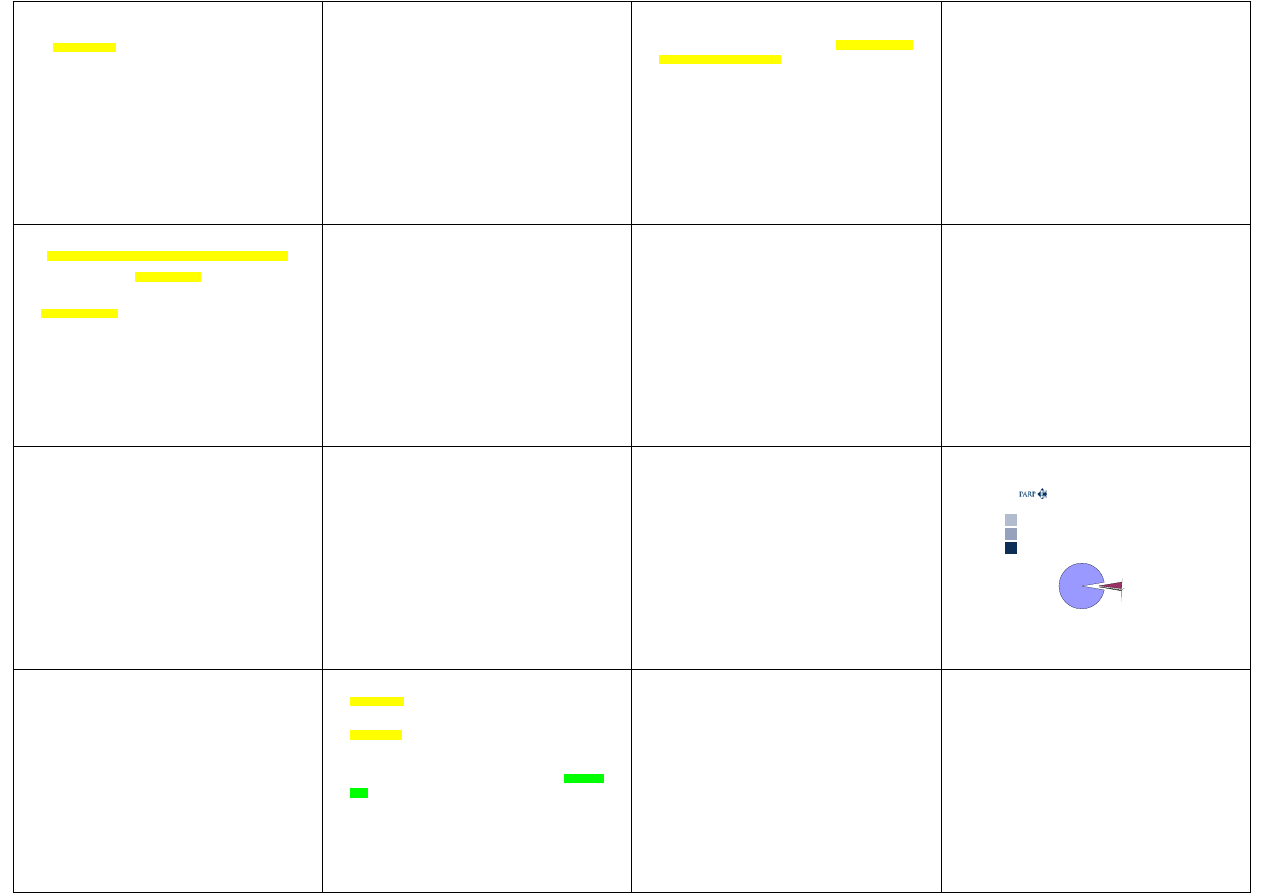

Warszawa, 8 czerwca 2009 r.

Struktura sektora MSP

• Przedsiębiorstwa należące do sektora MŚP – 99,86 % wszystkich

przedsiębiorstw (3 794 tys.):

mikroprzedsiębiorstwa – 94,86 %,

małe przedsiębiorstwa – 4,2 %,

średnie – 0,8 %.

• Duże przedsiębiorstwa to jedynie 0,14 % wszystkich

przedsiębiorstw.

• W porównaniu do 2003 r. liczba mikroprzedsiębiorstw wzrosła o ok.

4%, małych o ponad 10 %.

Źródło: opracowanie własne na podstawie danych GUS

mikro

94,86%

średnie; 0,8%

duże; 0,14%

małe (bez mikro)

4,2%

29

Rodzaje podmiotów gospodarczych i ich systematyka.

Przedsiębiorcą w rozumieniu ustawy jest:

osoba fizyczna,

osoba prawna,

jednostka organizacyjna nie będąca osobą prawną, której odrębna

ustawa przyznaje osobowość prawną – wykonująca we własnym

imieniu działalność gospodarczą,

wspólnicy spółki cywilnej w zakresie wykonywanej przez nich dzia-

łalności gospodarczej (spółka cywilna nie jest uznawana za podmiot

gospodarczy, czyli przedsiębiorcę od 1 stycznia 2001 r.).

30

Osoba fizyczna to prawne określenie człowieka w prawie cywilnym, od

chwili urodzenia do chwili śmierci, w odróżnieniu od osób prawnych.

Osoba prawna to trwałe zespolenie ludzi i środków materialnych w ce-

lu realizacji określonych zadań, wyodrębnione w postaci jednostki or-

ganizacyjnej wyposażonej przez prawo (przepisy prawa cywilnego) w

osobowość prawną (specjalny statusie ma osoba prawna - skarb pań-

stwa.)

Inne kategorie osób prawnych są ustanawiane przez ustawy szczegól-

ne. Do najważniejszych z nich należą:

spółki kapitałowe (kodeks spółek handlowych):

spółka akcyjna,

31

spółka z ograniczoną odpowiedzialnością,

spółdzielnia (prawo spółdzielcze),

przedsiębiorstwo państwowe (ustawa o przedsiębiorstwach pań-

stwowych),

jednostki samorządu terytorialnego: gmina, powiat, województwo

(ustawy o samorządzie gminnym, o samorządzie powiatowym i o

samorządzie województwa),

kościół i poszczególne jego jednostki organizacyjne - diecezje, pa-

rafie, organizacje kościelne itp. (ustawy regulujące status poszcze-

gólnych wyznań),

wyższa uczelnia (prawo o szkolnictwie wyższym),

32

fundacja (ustawa o fundacjach),

partia polityczna (ustawa o partiach politycznych),

stowarzyszenie rejestrowe (Prawo o stowarzyszeniach),

samodzielny publiczny zakład opieki zdrowotnej (ustawa o zakła-

dach opieki zdrowotnej),

związek zawodowy (ustawa o związkach zawodowych).

Osobami prawnymi nie są:

spółka cywilna,

spółki osobowe:

spółka jawna,

33

spółka partnerska,

spółka komandytowa,

spółka komandytowo-akcyjna,

stowarzyszenie zwykłe,

organy władzy państwowej z aparatami towarzyszącymi (z nie-

którymi wyjątkami, jak np. fundusze celowe, jednostki samorzą-

du terytorialnego),

oddział osoby prawnej.

34

Jedną z najtańszych form prowadzenia działalności gospodarczych na

własny rachunek jest indywidualna działalność gospodarcza, która

funkcjonuje na podstawie ustawy z dnia 2 lipca 2004 r. o swobodzie

działalności gospodarczej (Dz. U. Nr 173, poz.1807).

Spółka Prawa Cywilnego funkcjonuje na podstawie Kodeksu Cywilne-

go (art. 860-875). Spółka cywilna jest umową, w której wspólnicy zo-

bowiązują się do osiągnięcia wspólnego celu gospodarczego poprzez

prowadzenie działalności gospodarczej, szczególnie przez wniesienie

wkładów.

35

Zgodnie z Kodeksem Cywilnym umowa spółki nie wymaga szczególnej

formy, a jest sporządzana głównie dla celów dowodowych (art. 860 §

2).

Spółka cywilna zawiązywana jest dla prowadzenia niewielkich przed-

siębiorstw z zakresu handlu, usług, produkcji przemysłowej a także

rolnej.

Jeżeli przez dwa kolejne lata przychody wspólników spółki cywilnej

przekraczają równowartość 300 tys. euro, spółka musi być wpisana do

Krajowego Rejestru Sądowego i jednocześnie wykreślona z Ewidencji

Działalności. Równocześnie przestaje być spółką cywilną, a zaczyna

być spółką jawną.

36

Spółki Prawa Handlowego funkcjonują na podstawie kodeksu spółek

handlowych

Spółkami handlowymi w rozumieniu kodeksu spółek handlowych są:

spółki osobowe:

spółka jawna,

spółka partnerska,

spółka komandytowa,

spółka komandytowo-akcyjna,

spółki kapitałowe:

37

spółka z ograniczoną odpowiedzialnością,

spółka akcyjna.

Biorąc pod uwagę formę własności podmioty gospodarcze w Polsce

można podzielić na podmioty gospodarcze sektora prywatnego oraz

sektora publicznego.

Sektor publiczny to działalność rządu, a także samorządów terytorial-

nych, natomiast sektor niepubliczny to transakcje ekonomiczne doko-

nywane przez osoby fizyczne i ich spółki. Powyższy podział przedsta-

wia tabela.

38

Podzia

ł podmiotów gospodarczych ze wzgl

ędu na form

ę

w

łasno

ści.

SEKTOR PUBLICZNY

Forma w

łasno

ści

SEKTOR PRYWATNA

PAŃSTWOWA

- przedsi

ębiorstwa pa

ń-

stwowe

- spó

łdzie

lnie

PRYWATNA KRAJOWA

- jednoosobowe Spó

łki

Skarbu Pa

ństwa

- jednostki gospodarcze orga-

nizacji spo

łecznych, poli-

tycznych i zwi

ązków zawo-

dowych

- gospodarstwa pomocnicze

jednostek bud

żetowych

- osoby fizyczne prowadz

ące

dzia

łalno

ść

gospodarcz

ą

- inne pa

ństwowe jednostki

gospodarcze

- spó

łki prawa handl

owego z

kapita

łem prywatnym

KOMUNALNA

- przedsi

ębiorstwo komu-

nalne

- fundacje i zak

łady fundacji

- inne jednostki komunalne

- pozosta

łe (np. spó

łki cywil-

ne, zak

łady ko

ścio

łów i

zwi

ązków wyznani

owych)

MIESZANA

- spó

łka prawa handl

owego

z przewag

ą udzia

łu kapi-

ta

łu:

- przedsi

ębiorstwa i inne za-

graniczne podmioty gospo-

darcze

ZAGRANICZNA

Skarbu Pa

ństwa

- filie i przedstawicielstwa za-

granicznych osób prawnych

przedsi

ębi

ors

tw

pa

ństwowych

- joint ventures z przewag

ą ka-

pita

łu zagranicznego

innych pa

ństwo-

wych osób praw-

nych

- spó

łki prawa handl

owego z

przewag

ą udzia

łu kapita

łu

sektora prywatnego

MIESZANA

jednostek stano-

wi

ących w

łasno

ść

komunaln

ą

- joint ventures z przewag

ą

polskiego kapita

łu sektora

prywatnego

Ź

ród

ło: opracowanie w

łasne na p

ostawi

e S. D

ębski „Ekonomika i

organizacja

przedsi

ębiorstw”

39

Charakterystyka wybranych podmiotów gospodarczych

PRZEDSIĘBIORSTWO PAŃSTWOWE działają w myśl Ustawy z dnia

25 września 1981r. o przedsiębiorstwach państwowych.

Zgodnie z art. 1 tej ustawy przedsiębiorstwo państwowe jest samo-

dzielnym, samorządnym i samofinansującym się przedsiębiorcą posia-

dającym osobowość prawna.

SAMODZIELNOŚĆ przedsiębiorstwa polega na tym, że organy decy-

dują o wszystkich sprawach oraz organizują jego działalność.

40

SAMORZĄDNOŚĆ przedsiębiorstwa polega na tym, że załoga uczest-

niczy w zarządzaniu przedsiębiorstwem. Głównym organem samorzą-

du załogi jest ogólne zebranie pracowników lub zebranie delegatów za-

łogi.

SAMOFINANSOWANIE określa, że przedsiębiorstwo pokrywa swoje

bieżące wydatki z uzyskanych przychodów ze sprzedaży wyrobów i

usług.

Ponadto, przedsiębiorstwa mogą być tworzone jako:

działające na zasadach ogólnych oraz

użyteczności publicznej (zaspakajanie potrzeb ludności).

41

Przedsiębiorstwa państwowe są tworzone przez organy założycielskie,

czyli:

naczelne oraz centralne organy administracji państwowej,

Narodowy Bank Polski oraz banki państwowe.

Przedsiębiorstwa państwowe podlegają wpisowi do Krajowego Reje-

stru Sądowego i chwili wpisania do rejestru uzyskuje osobowość

prawną.

Organami przedsiębiorstwa państwowego są:

ogólne zebranie pracowników (delegatów),

rada pracownicza (przedsiębiorstwa),

dyrektor przedsiębiorstwa.

42

SPÓŁDZIELNIE

– funkcjonują w oparciu o ustawę z dnia 16 września 1982 r., prawo

spółdzielcze.

W myśl ustawy o prawie spółdzielczym, spółdzielnia to dobrowolne

zrzeszenie o nieograniczonej liczbie osób, zmiennym składzie osobo-

wym i zmiennym funduszu udziałowym, które w interesie swoich

członków prowadzi wspólną działalność gospodarczą.

Spółdzielnia może prowadzić zarówno działalność społeczną jak i

oświatowo kulturalną.

43

Spółdzielnie powinny liczyć:

co najmniej 10 członków,

produkcji rolnej, co najmniej pięciu członków,

socjalna nie mniej niż pięciu członków i nie więcej niż pięćdziesię-

ciu członków.

Członkami spółdzielni mogą być zarówno osoby prawne jak i fizyczne.

Organami spółdzielni są:

walne zgromadzenie,

rada nadzorcza,

zarząd.

44

Spółki prawa handlowego

Osobowe

1- Spółka jawna (skrót „ sp.j.")

2- " partnerska (skrót „ sp.p.")

3- " komandytowa (skrót „ sp.k.")

4- " komandytowo-akcyjna (skrót „ S.K.A.")

Kapitałowe

5- " z ograniczoną odpowiedzialnością (skrót „ spółka z o.o."

lub sp

.

z o.o.")

6- " akcyjna (skrót „ S.A.")

45

SPÓŁKI OSOBOWE

trwały skład osobowy

nie posiadają osobowości prawnej, ale mają zdolność sądową, czyli

są tzw. „ułomnymi" osobami prawnymi

jednakowe prawa i obowiązki wspólników (chyba, że umowa sta-

nowi inaczej)

wspólnicy wraz ze spółką ponoszą odpowiedzialność za zobowiąza-

nia spółki

46

SPÓŁKA JAWNA funkcjonuje w oparciu o kodeks spółek handlowych

Spółka jawna jest spółką osobową, prowadzi działalność pod własną

firmą i nie jest inną spółką handlową. Wspólnicy odpowiadają solidar-

nie całym swoim majątkiem za zobowiązania spółki. Umowa spółki

musi być zawarta na piśnie i powinna zawierać:

firmę i siedzibę spółki,

ilość oraz wartość wkładów wnoszonych przez wspólników,

przedmiot działalności spółki,

czas trwania spółki, jeśli jest oznaczony.

47

Prawa i obowiązki wspólników:

– każdy ze wspólników ma pełne prawo reprezentować spółkę,

– wspólnicy odpowiedzialni za prowadzenie spraw spółki nie otrzy-

mują wynagrodzenia,

– wspólnicy

mają prawo do równego udziału w zyskach, a także w

stratach w takim samym stosunku, bez względu na wniesiony

wkład i posiadane udziały w spółce, chyba, że umowa stanowi ina-

czej i daje możliwość zwolnienia wspólnika z odpowiedzialności za

straty spółki.

48

SPÓŁKA PARTNERSKA funkcjonuje w oparciu o kodeks spółek han-

dlowych Spółka partnerka to spółka osobowa utworzona przez wspól-

ników w celu wykonywania zawodu wolnego w spółce prowadzącej

przedsiębiorstwo pod własną firmą, która może być utworzona dla

wykonywania więcej niż jednego zawodu wolnego.

Partnerami w spółce mogą być tylko osoby fizyczne, wykonujące jeden

z poniższych wolnych zawodów:

adwokat,

aptekarz,

piekarz,

inżynier budownictwa,

49

biegły rewident,

broker ubezpieczeniowy,

doradca podatkowy,

makler papierów wartościowych,

doradca inwestycyjny,

księgowy,

lekarze,

notariusz,

pielęgniarki,

radca prawny,

rzecznik patentowy,

50

rzeczoznawca majątkowy,

tłumacz przysięgły.

W celu zawiązania spółki musi zostać sporządzona umowa w formie

pisemnej pod rygorem nieważności, która powinna zawierać następu-

jące dane:

określenie wolnego zawodu wykonywanego przez wspólników,

przedmiot działalności spółki,

dane partnerów spółki,

firmę i siedzibę spółki,

51

czas trwania spółki, jeśli jest oznaczony,

wysokość wkładów wnoszonych przez każdego z partnerów.

Prawa i obowiązki wspólników:

– partnerzy nie ponoszą odpowiedzialności za zobowiązania spółki

powstałe wskutek wykonywania wolnego zawodu przez innych

partnerów ani za zobowiązania powstałe w wyniku działań osób

trzecich zatrudnionych w spółce.

– każdy z partnerów ma prawo reprezentować spółkę, może zostać

pozbawiony tego prawa tylko z ważnych powodów, uchwałą podję-

52

ta przez trzy czwarte głosów. Reprezentowanie spółki może być

także powierzone powołanemu do tego celu zarządowi.

SPÓŁKA KOMANDYTOWA funkcjonuje w oparciu o kodeks spółek

handlowych. Zgodnie z kodeksem handlowym spółka komandytowa to

spółka osobowa, w której jeden ze wspólników odpowiada za zobowią-

zania spółki bez ograniczeń (komplementariusz), a odpowiedzialność

drugiego jest ograniczona (komandytariusz).

53

Umowa między wspólnikami musi być zawarta na piśmie pod rygorem

nieważności i powinna zawierać:

firmę i siedzibę spółki,

przedmiot działalności spółki,

czas trwania spółki, jeśli jest oznaczony,

oznaczenie wkładów wnoszonych przez wspólników,

oznaczony kwotowo zakres odpowiedzialności komandytariuszy

wobec wierzycieli.

54

Prawa i obowiązki wspólników

Komandytariusz odpowiada za zobowiązania spółki tylko do wysoko-

ści sumy komandytowej. Komandytariusz odpowiada również za zo-

bowiązania spółki, które istnieją w chwili wpisania spółki do rejestru.

Komandytariusz może reprezentować spółkę tylko jako pełnomocnik.

Dlatego w sytuacji, gdy komandytariusz wykona czynności prawne bez

okazania pełnomocnictwa, za skutki tego działania odpowiada bez

ograniczeń.

55

Komandytariusz może żądać odpisu sprawozdania finansowego za rok

obrotowy oraz przeglądać księgi oraz dokumenty w celu sprawdzenia

jego rzetelności.

Komandytariusze uczestniczą w zyskach spółki proporcjonalnie do

wniesionego wkładu.

Spółkę reprezentuje komplementariusz. Komplementariusz może zo-

stać pozbawiony prawa reprezentowania spółki na podstawie orzecze-

nia sądowego.

56

SPÓŁKA KOMANDYTOWO – AKCYJNA funkcjonuje w oparciu o ko-

deks spółek handlowych

W myśl ustawy spółka komandytowo – akcyjna to spółka osobowa,

utworzona przez wspólników, z których jeden jest komplementariu-

szem i odpowiada za zobowiązania spółki bez ograniczeń, a drugi

wspólnik to akcjonariusz.

Kapitał zakładowy spółki powinien wynosić minimum 50 000,00 zł, a

wartość jednej akcji min 1 grosz.

Statut spółki powinien zawierać:

firmę i siedzibę spółki,

przedmiot działalności spółki,

57

czas trwania spółki, jeśli jest ograniczony,

wartość wkładów wnoszonych przez komplementariusza,

wysokość kapitału zakładowego,

liczbę akcji poszczególnych rodzajów,

nazwiska i imiona albo firmy (nazwy) komplementariuszy oraz ich

siedziby, adresy albo adresy do doręczeń,

organizację walnego zgromadzenia rady nadzorczej, jeśli statut

przewiduje jej powołanie.

Za zobowiązania spółki odpowiada tylko komplementariusz.

Sprawy spółki reprezentują komplementariusze, natomiast akcjona-

riusz może reprezentować spółkę tylko jako pełnomocnik.

58

W spółce komandytowo – akcyjnej istnieje obowiązek powołania rady

nadzorczej, gdy liczba akcjonariuszy przekracza dwadzieścia pięć

osób. Skład rady nadzorczej jest ustalany przez walne zgromadzenie.

Komplementariusze i akcjonariusze uczestniczą w podziale zysku pro-

porcjonalnie do wniesionego kapitału.

59

SPÓŁKI KAPITAŁOWE

• zmienny skład osobowy,

• brak obowiązku współdziałania wspólników lub akcjonariuszy dla

osiągnięcia wspólnego celu,

• zmienny kapitał spółki,

• posiadają osobowość prawną,

• spółka odpowiada swym kapitałem za swoje zobowiązania wobec

wierzycieli.

60

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ funkcjonuje w

oparciu o kodeks spółek handlowych

Spółka może zostać utworzona przez jedną lub więcej osób, w każdym

celu prawnie dopuszczonym.

Powstanie spółki wiąże się z zawarciem umowy oraz z wniesieniem

wkładów przez każdego z wspólników, który nie może być niższy od

5 000,00 zł i musi zostać podzielony na udziały o równych częściach nie

niższych niż 50,00zł każdy.

Umowa spółki z ograniczoną odpowiedzialnością powinna zawierać:

firmę i siedzibę spółki,

przedmiot działalności spółki,

61

wysokość kapitału zakładowego,

określenie czy wspólnik może posiadać jeden udział,

liczbę i wartość nominalną udziałów objętych przez poszczególnych

wspólników,

czas trwania spółki, jeżeli jest oznaczony.

Przy powstaniu spółki wymagane są następujące czynności:

zawarcie umowy,

wniesienie wkładów przez wspólników równych wartości całego

kapitału zakładowego,

powołanie zarządu,

62

powołania rady nadzorczej lub komisji rewizyjnej,

wpisu do zarządu.

Każdy ze wspólników ma równe prawa i obowiązki w spółce. W umo-

wie spółki mogą zostać określone szczególne uprawnienia dla poszcze-

gólnych wspólników, takie jak:

prawa głosu (max 3 głosy na udział o równej wysokości),

co do dywidendy (max +50%)

sposobu uczestniczenia w podziale majątku w przypadku likwidacji

spółki.

63

Organy spółki:

– Zgromadzenie wspólników,

– Rada

nadzorcza,

– Zarząd.

64

SPÓŁKA AKCYJNA funkcjonuje w oparciu o kodeks spółek handlo-

wych

Spółkę akcyjną może utworzyć jedna lub więcej osób (fizycznych lub

prawnych). Statut spółki musi zostać sporządzony w formie aktu nota-

rialnego i podpisany przez zakładających spółkę. Akcjonariusze spółki

nie odpowiadają za jej zobowiązania.

Kapitał zakładowy spółki, który powinien wynosić 100 000,00zł dzielo-

ny jest na udziały o równej wartości nominalnej, wartość nominalna

jeden akcji nie może być niższa niż 1 grosz.

Statut spółki powinien zawierać:

65

firmę i siedzibę spółki,

przedmiot działalności spółki,

czas trwania spółki, jeżeli jest oznaczony,

wysokość kapitału zakładowego oraz kwotę wpłaconą przed zareje-

strowaniem na pokrycie kapitału zakładowego,

wartość nominalną akcji i ich liczbę ze wskazaniem, czy akcje są

imienne, czy na okaziciela,

liczbę akcji poszczególnych rodzajów i związane z nimi uprawnie-

nia, jeżeli mają być wprowadzone akcje różnych rodzajów,

nazwiska i imiona albo firmy (nazwy) założycieli,

66

liczbę członków zarządu i rady nadzorczej albo co najmniej mini-

malną lub maksymalną liczbę członków tych organów oraz pod-

miot uprawniony do ustalenia składu zarządu lub rady nadzorczej,

pismo do ogłoszeń, jeżeli spółka zamierza dokonywać ogłoszeń

również poza Monitorem Sądowym i Gospodarczym.

Organami spółki są:

walne zgromadzenie akcjonariuszy,

rada nadzorcza,

zarząd.

67

Zarząd prowadzi sprawy spółki i reprezentuje ją na zewnątrz. Może

się składać z jednego lub kilku członków, których powołuje rada nad-

zorcza.

Rada nadzorcza sprawuje funkcję nadzorczą nad działalnością spółki

we wszystkich dziedzinach jej działalności. Ponadto do obowiązków

rady należy:

ocena sprawozdań,

zawieszenie z ważnych powodów członka lub członków zarządu

spółki.

68

Rada nadzorcza składa się z co najmniej trzech członków. Kadencja

członków rady nie może być dłuższa niż pięć lat.

Walne zgromadzenie podejmuje uchwały w sytuacjach dotyczących:

rozpatrzenie i zatwierdzenie sprawozdania zarządu z działalności

spółki oraz sprawozdania finansowego za ubiegły rok obrotowy

oraz udzielenie absolutorium członkom organów spółki z wykona-

nia przez nich obowiązków,

postanowienie, dotyczące roszczeń o naprawienie szkody wyrzą-

dzonej przy zawiązaniu spółki lub sprawowaniu zarządu albo nad-

zoru,

69

zbycie i wydzierżawienie przedsiębiorstwa lub jego zorganizowanej

części oraz ustanowienie na nich ograniczonego prawa rzeczowego,

nabycie i zbycie nieruchomości, użytkowania wieczystego lub

udziału w nieruchomości, chyba że statut stanowi inaczej,

emisja obligacji zamiennych lub z prawem pierwszeństwa i emisja

warrantów subskrypcyjnych,

nabycie własnych akcji.

70

Proces rejestracji wybranych przedsiębiorców

Przedsiębiorca może podjąć działalność gospodarczą po uzyskaniu

wpisu do rejestru przedsiębiorców w Krajowym Rejestrze Sądowym

albo do Ewidencji Działalności Gospodarczej, zwanej dalej „ewiden-

cja”. Spółka kapitałowa w organizacji może podjąć działalność gospo-

darczą przed uzyskaniem wpisu do rejestru przedsiębiorców (Dz. U.

Nr 173 poz. 1807 z dnia 2 lipca 2004r. ustawa o swobodzie działalności

gospodarczej).

71

INDYWIDUALNA DZIAŁALNOŚĆ GOSPODARCZA

Osoba fizyczna zamierzająca indywidualnie prowadzić działalność go-

spodarczą powinna się stawić w urzędzie gminy swego miejsca za-

mieszkania i wypełnić zgłoszenie o dokonanie wpisu do ewidencji dzia-

łalności gospodarczej . Druki te zawierają:

imię i nazwisko,

PESEL i adres dokonującego zgłoszenia nazwę,

przedmiot i datę rozpoczęcia działalności przedsiębiorstwa,

siedzibę, albo adres zakładu głównego, jeżeli są inne niż adres do-

konującego zgłoszenia,

72

określenie przedmiotu wykonywanej działalności gospodarczej

zgodnie z Polską Klasyfikacją Działalności (PKD).

Ewidencję działalności gospodarczej prowadzi gmina właściwa dla

miejsca zamieszkania przedsiębiorcy, jako zadanie zlecone z zakresu

administracji rządowej.

73

Rodzaje przedsiębiorstw

– prywatne,

– państwowe,

– samorządu terytorialnego,

– spółdzielcze,

– mieszane.

74

– 1 zakładowe,

– wielozakładowe (jednobranżowe, wielobranżowe, kombinaty (pio-

nowe, poziome, mieszane),

– sieciowe (bardzo dużo zakładów, filii, oddziałów).

– giełdowe,

– pozagiełdowe.

– produkcyjne,

– usługowe,

– produkcyjno-

usługowe.

75

– krajowe,

– międzynarodowe,

– wielonarodowe,

– globalne.

76

– zjednoczenia, gwarectwa, zrzeszenia (organizacja górnictwa wę-

glowego),

– koncern- jest to ekonomiczna forma organizacji skupiającej

przedsiębiorstwa o odrębnej osobowości prawnej, należące do jed-

nego właściciela,

– holding- nazywany często spółką spółek, organizacja grupująca za

pomocą mniej lub bardziej wyraźnych powiązań różne samodzielne

pod względem prawnym podmioty gospodarcze, przy czym jeden z

podmiotów ma w tym powiązaniu pozycję dominującą i podpo-

rządkowuje sobie pozostałe,

77

– kartel – zmowa (umowa) państw lub przedsiębiorstw posiadają-

cych decydujący wpływ w tej samej lub podobnej gałęzi gospodar-

ki, mająca na celu całkowitą kontrolę nad rynkiem i jego regulację

(ceny, podaży, popytu),

– konsorcjum- organizacja zrzeszająca kilka podmiotów gospodar-

czych na określony czas, w konkretnym celu. Konsorcja są tworzo-

ne najczęściej w przypadku bardzo dużych lub ryzykownych inwe-

stycji,

– franczyza (franchising)- system sprzedaży towarów, usług lub

technologii, który jest oparty na ścisłej i ciągłej współpracy pomię-

dzy prawnie i finansowo odrębnymi i niezależnymi przedsiębior-

78

stwami - franczyzodawcą i jego indywidualnymi franczyzobiorca-

mi. Franchising zakłada też przepływ know-how od franczyzodaw-

cy do franczyzobiorcy przez cały czas obowiązywania umowy fran-

czyzowej.

79

Kompania Węglowa S.A.

producent węgla, największa firma górnicza w Europie,

w Kompanii Węglowej pracuje 61,4 tys. osób,

firma grupuje 4 Centra Wydobywcze (Zachód, Północ, Wschód, Połu-

dnie), w skład których wchodzi 15

kopalń

i 5

zakładów

,

zdolność wydobywcza kopalń wynosi ok. 42,6 miliona ton węgla rocz-

nie.

Kopalnie

Oddział Zakład Górniczy "Piekary"

Oddział KWK "Bobrek - Centrum"

Oddział KWK "Bielszowice"

Oddział KWK "Pokój"

Oddział KWK "Bolesław Śmiały"

Oddział KWK "Knurów - Szczygłowi-

ce"

Oddział KWK "Brzeszcze - Silesia"

Oddział KWK "Piast"

Oddział KWK "Ziemowit"

Oddział KWK "Rydułtowy - Anna"

Oddział KWK "Marcel"

Oddział KWK "Chwałowice"

Oddział KWK "Jankowice"

Oddział KWK "Halemba - Wirek"

Oddział KWK "Sośnica - Makoszowy"

80

Zakłady

Oddział Zakład Remontowo-Produkcyjny

Oddział Zakład Górniczych Robót Inwestycyjnych

Oddział Zakład Zagospodarowania Mienia

Oddział Zakład Informatyki i Telekomunikacji

Oddział Zakład Elektrociepłownie

81

Jastrzębska Spółka Węglowa S.A.

http://www.jsw.pl/

– została utworzona 1 kwietnia 1993,

– największy w Unii Europejskiej producentem węgla ortokoksowe-

go, odznaczającego się wysokimi parametrami jakościowymi, który

znajduje zastosowanie przede wszystkim w produkcji najwyższej

jakości koksu wielkopiecowego,

82

– największymi odbiorcami węgla z kopalń należących do JSW są

krajowe koksownie: Arcelor Mittal Steel Poland SA, Koksownia

Przyjaźń Sp. z o.o., Kombinat Koksochemiczny Zabrze SA oraz

Wałbrzyskie Zakłady Koksownicze "Victoria" S.A,

– Jastrzębska Spółka Węglowa współpracuje z takimi międzynaro-

dowymi firmami jak m.in. Arcelor Mittal, U.S. Steel, Voestalpine,

– obecnie do JSW SA należy sześć kopalń: „Borynia”, „Budryk”,

„Jas-Mos”, „Krupiński”, „Pniówek” i „Zofiówka” oraz Zakład Lo-

gistyki Materiałowej.

83

Katowicki Holding Węglowy S.A.

– spółka Skarbu Państwa,

– powstał 29 czerwca 1993 roku,

– Obecnie w skład holdingu wchodzą:

* KWK Murcki

* KWK Wieczorek

* KWK Wujek

* KWK Mysłowice-Wesoła.

* KWK Staszic

oraz w ramach Katowickiej Grupy Kapitałowej

* KWK Kazimierz - Juliusz Spółka z o.o.

84

Lubelski Węgiel BOGDANKA S.A.

– jedna z najnowocześniejszych i największych kopalń węgla ka-

miennego w Polsce,

– obszar górniczy o powierzchni 57 km2,

– wydobycie– 5 236,73 tys. ton (2009 r.),

85

Południowy Koncern Węglowy S.A. (Grupa Tauron)

– został utworzony 25 stycznia 2005, a działalność wydobywczą roz-

począł 1 lipca tego samego roku,

– firma

powstała w wyniku połączenia dwóch należących do Grupy

Kapitałowej PKE Zakładów Górniczo-Energetycznych: Sobieski

Jaworzno III z siedzibą w Jaworznie oraz Janina z siedzibą w Li-

biążu.

SILTECH. SP. Z O.O. ZAKŁAD GÓRNICZY

–

86

Inne firmy górnicze

KGHM POLSKA MIEDŹ S.A.

Szczecińskie Kopalnie Surowców Mineralnych S.A.

Olsztyńskie Kopalnie Surowców Mineralnych Sp. z o.o.

Kieleckie Kopalnie Surowców Mineralnych Spółka Akcyjna

Lubelskie Kopalnie Surowców Mineralnych Sp. z o.o. w Lublinie

Kopalnie Węgla Brunatnego Grupy Kapitałowej PGE:

–

PGE Górnictwo i Energetyka Konwencjonalna SA - Oddział Ko-

palnia Węgla Brunatnego Bełchatów

87

–

PGE Górnictwo i Energetyka Konwencjonalna SA - Oddział Ko-

palnia Węgla Brunatnego Turów

Kopalnia Węgla Brunatnego „Konin” S.A.

KOPALNIA WĘGLA BRUNATNEGO "ADAMÓW" SPÓŁKA AKCYJNA

Przedsiębiorstwo Państwowe „Porty Lotnicze”

88

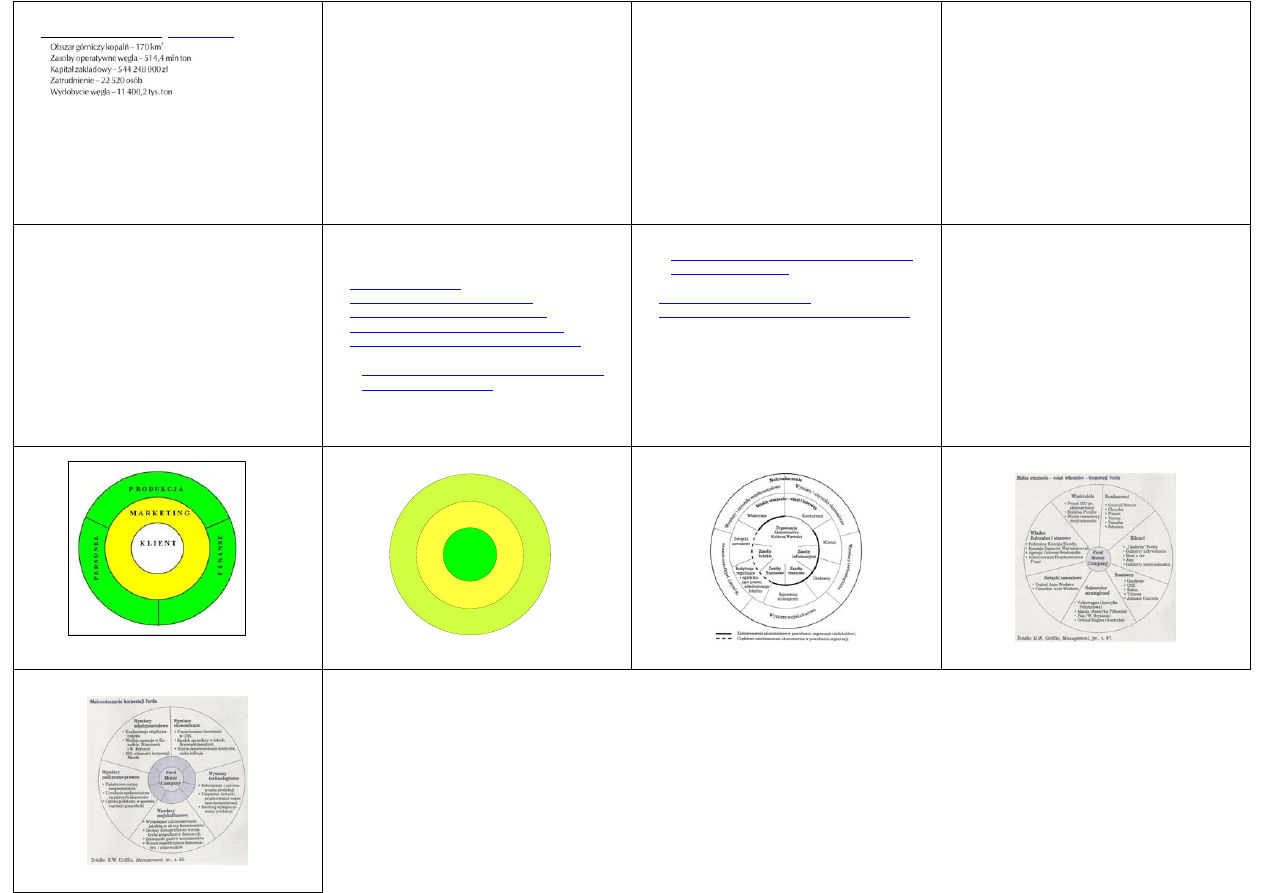

Obszary funkcjonalne w przedsiębiorstwie:

– produkcja,

– marketing,

– personel,

– finanse,

– badania i rozwój.

89

90

M A K R O O T O C Z E N I E

M I K R O O T O C Z E N I E

F I R M A

91

92

93

Wyszukiwarka

Podobne podstrony:

02 Pojęcie i podziały prawaid 3482 ppt

przedsiębiorczość II dział, Notatki lekcyjne ZSEG, Przedsiębiorczość

5 Pojęcie przedsiębiorcy i działalności gospodarczej

Notatki 03 Bilans przedsiębiorstwa (2)

Pedagogika społeczna geneza pojecia przedstawiciele, Pedagogika Opiekuńcza, Pedagogika Opiekuńcza II

Notatka, Ekonomia, Finanse przedsiębiorstw

PFWRE notatki cw ~$oboda przedsiębiorczości

PFWRE notatki cw, Swoboda przedsiębiorczości, Swoboda przedsiębiorczości

notatki' 02 2012

Patomorfologia Notatki 02, Patomorfologia - notatki

001443Prawo gospodarcze, Pojęcie przedsiębiorstwa państwowego

001443Prawo gospodarcze, Pojęcie przedsiębiorstwa państwowego

PPiW W 06 02 2010 przedszkolna

02 Pojęcia ogólne Masy cząsteczkowe i metody ich oznaczania

02 pojecie, funkcje, konstrukcje i klasyfikacja podatkow, technika podatkowa, oplatyid 3727 ppt

Notatki 02 Zarzadzanie marketingowe

Pojecie przedsiebiorcy

więcej podobnych podstron