Mateusz Andrzejewicz

Finansowanie małych i średnich przedsiębiorstw

za pomocą funduszy venture capital

Financing small- and medium-sized enterprises

by venture capital funds

Praca licencjacka

Promotor: dr Krzysztof Waliszewski

Wydział Ekonomii

Kierunek: Finanse i Rachunkowość

Specjalność: Bankowość

Katedra: Bankowość

SPIS TREŚCI

WSTĘP…………………………………………………………………………………………...7

ROZDZIAŁ 1

ROZDZIAŁ 2

KAPITAŁ PODWYŻSZONEGO RYZYKA – VENTURE CAPITAL ............................... 38

2.4 Etapy wprowadzania venture capital do małych i średnich przedsiębiorstw ..................... 45

2.6 Rozwój rynku kapitału podwyższonego ryzyka w Polsce po 1989 roku ........................... 56

ROZDZIAŁ 3

TABLE OF CONTENTS

INTRODUCTION……………………………………………………………………………….7

CHAPTER 1

SMALL- AND MEDIUM-SIZED ENTERPRISES IN MARKET ECONOMY AND

THEIR SOURCES OF FINANCING IN POLAND ............................................................... 9

1.2.2 Development barriers of small- and medium-sized enterprises sector ........................ 13

CHAPTER 2

2.4 Stages of implementation venture capital into small- and medium-sized enterprises ........ 45

CHAPTER 3

CASE STUDIES OF USAGE VENTURE CAPITAL FUNDS BY SMALL- AND

MEDIUM-SIZED ENTERPRISES IN POLAND ................................................................. 64

CONCLUSION ....................................................................................................................... 79

7

WSTĘP

Mikro, małe i średnie przedsiębiorstwa stanowią aż 99,8% całkowitej liczby polskich

przedsiębiorstw, przez co mają znaczący wpływ na poziom zatrudnienia i krajowy wzrost

gospodarczy. Tworzą one również większość miejsc pracy w gospodarce, jednakże ich

innowacyjność pozostaje – w porównaniu z innymi krajami europejskimi – na bardzo niskim

poziomie. Jednocześnie problem luki kapitałowej jest szczególnie dotkliwy dla polskich małych

i średnich przedsiębiorców, czego przyczyn należy szukać w słabym rozwoju rynku

kapitałowego.

Utrudniony dostęp do zewnętrznych środków finansowania posiadają podmioty

rozpoczynające swoją działalność oraz te z grupy mikroprzedsiębiorstw. Nie posiadają one

wystarczającej historii kredytowej ani majątku mogącego stanowić zabezpieczenie kredytu

bankowego, przez co instytucje finansowe niechętnie udzielają im pomocy finansowej. Z tego

względu przedsiębiorstwa te nie są w stanie prowadzić inwestycji, będących podstawą do

dalszego rozwoju i poprawy konkurencyjności na wolnym rynku. W jeszcze trudniejszej sytuacji

znajdują się podmioty zajmujące się innowacyjnymi przedsięwzięciami wiążącymi się z

wysokim ryzykiem. Dynamiczny wzrost gospodarczy świata w dużej mierze opiera się na

innowacyjności, dlatego też od kilkudziesięciu lat obserwuje się niebagatelny wzrost znaczenia

funduszy typu venture capital oraz private equity.

Venture capital stanowi swoistą formę inwestowania w nienotowane na giełdzie małe i

średnie przedsiębiorstwa. Ze względu na bardzo wysokie ryzyko tego rodzaju inwestycji,

podmioty te inwestują prawie wyłącznie w innowacyjne przedsiębiorstwa o wysokim potencjale

rozwoju. Owym funduszom zależy na osiągnięciu ponadprzeciętnej stopy zwrotu. Im

wcześniejszy etap rozwoju przedsiębiorstwa będącego przedmiotem inwestycji, tym wyższa

wymagana przez nie stopa zwrotu. Tematyka funduszy venture capital w Polsce jest mało znana,

głównie z powodu słabo rozwiniętego rynku kapitałowego oraz faktu, iż jest to dość nowe źródło

finansowania skierowane do polskich małych i średnich przedsiębiorców.

Celem pracy jest wstępne rozpoznanie poszczególnych źródeł finansowania sektora MSP, a

następnie przeprowadzenie szerszej analizy funduszy venture capital – ich istoty, znaczenia dla

8

gospodarki oraz roli jaką odgrywają na polskim rynku. Wykorzystywane w pracy metody

badawcze bazują na analizie literatury oraz analizie porównawczej.

Rozdział pierwszy zawiera ogólny zarys polskiego sektora MSP i jego znaczenia dla

funkcjonowania gospodarki rynkowej. Ponadto przestawione w nim zostały poszczególne źródła

finansowania z uwzględnieniem kapitałów własnych i obcych.

Rozdział drugi skupia się na istocie kapitału podwyższonego ryzyka w formie funduszy

venture capital. Prezentuje on samo pojęcie venture capital, wraz z poszczególnymi przejawami

tego typu finansowania, a także opisuje kolejne etapy związane z wprowadzaniem kapitału

podwyższonego ryzyka do przedsiębiorstwa. Na zakończenie przedstawiono funkcjonowanie

funduszy venture capital po 1989 roku wraz z perspektywami na przyszły rozwój.

Natomiast rozdział trzeci prezentuje finansowanie kapitałem wysokiego ryzyka w praktyce na

przykładzie trzech spółek, działających w różnych branżach i strukturach, a także o innych

przyczynach współpracy z poszczególnymi funduszami venture capital.

W trakcie pisania pracy wykorzystano informacje zawarte w pozycjach książkowych,

artykułach opublikowanych w gazetach, a także na stronach internetowych oraz uzyskane od

wykładowców Uniwersytetu Ekonomicznego w Poznaniu.

9

ROZDZIAŁ 1

MAŁE I ŚREDNIE PRZEDSIĘBIORSTWA W GOSPODARCE RYNKOWEJ ORAZ

ŹRÓDŁA ICH FINANSOWANIA W POLSCE

1.1 Pojęcie małych i średnich przedsiębiorstw

Zgodnie z ustawą z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. 2004

nr 173 poz. 187) oraz standardami Unii Europejskiej mikro-, małe i średnie przedsiębiorstwa

definiuje się według trzech kryteriów – liczby zatrudnionych osób, wielkości obrotu netto ze

sprzedaży oraz sumy aktywów z bilansu.

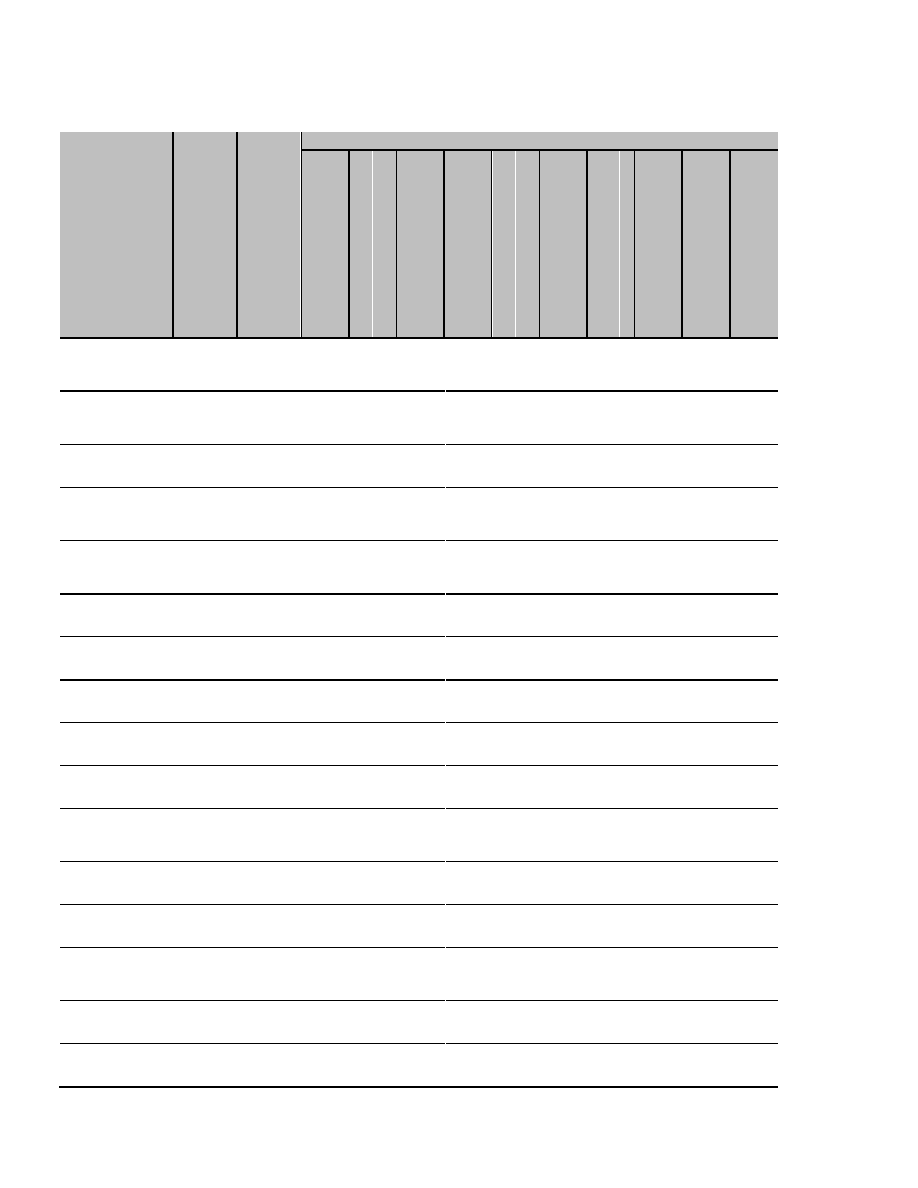

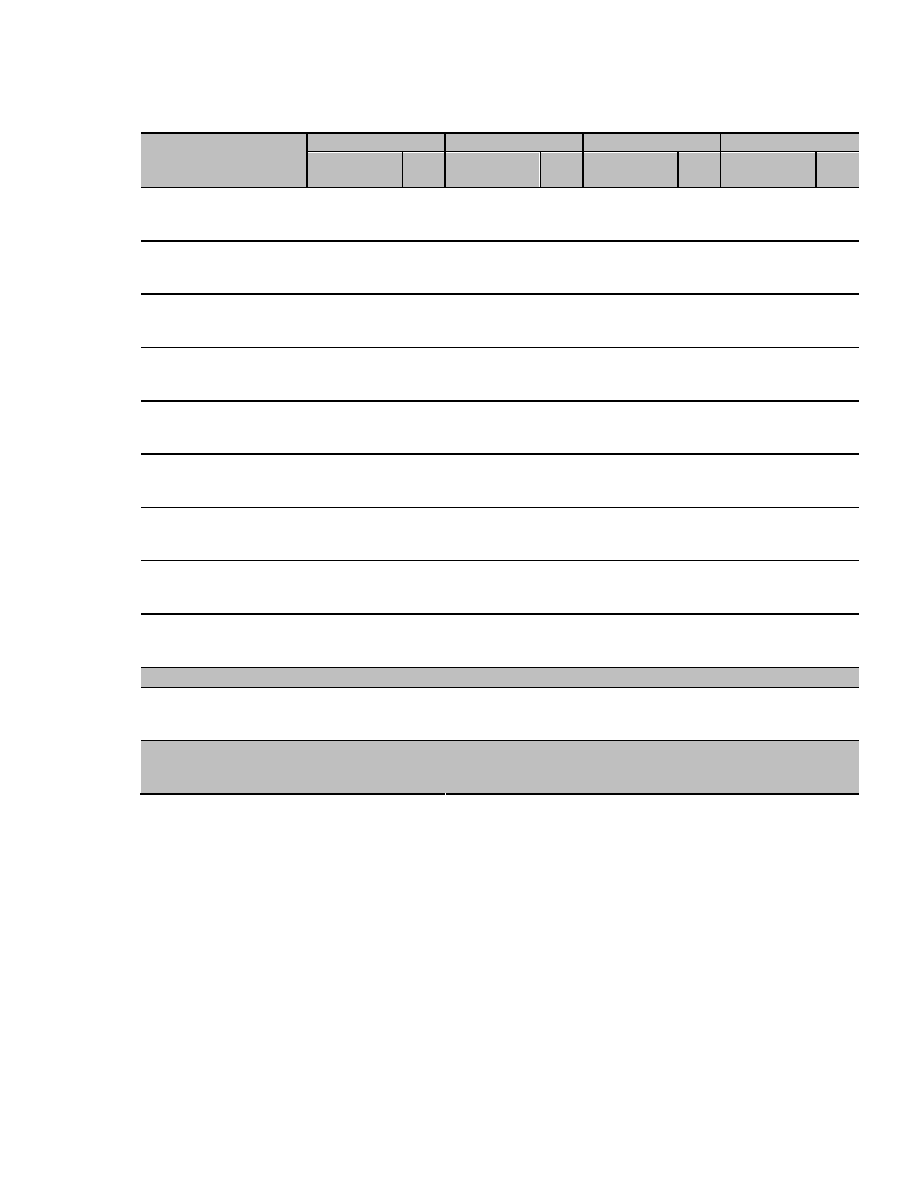

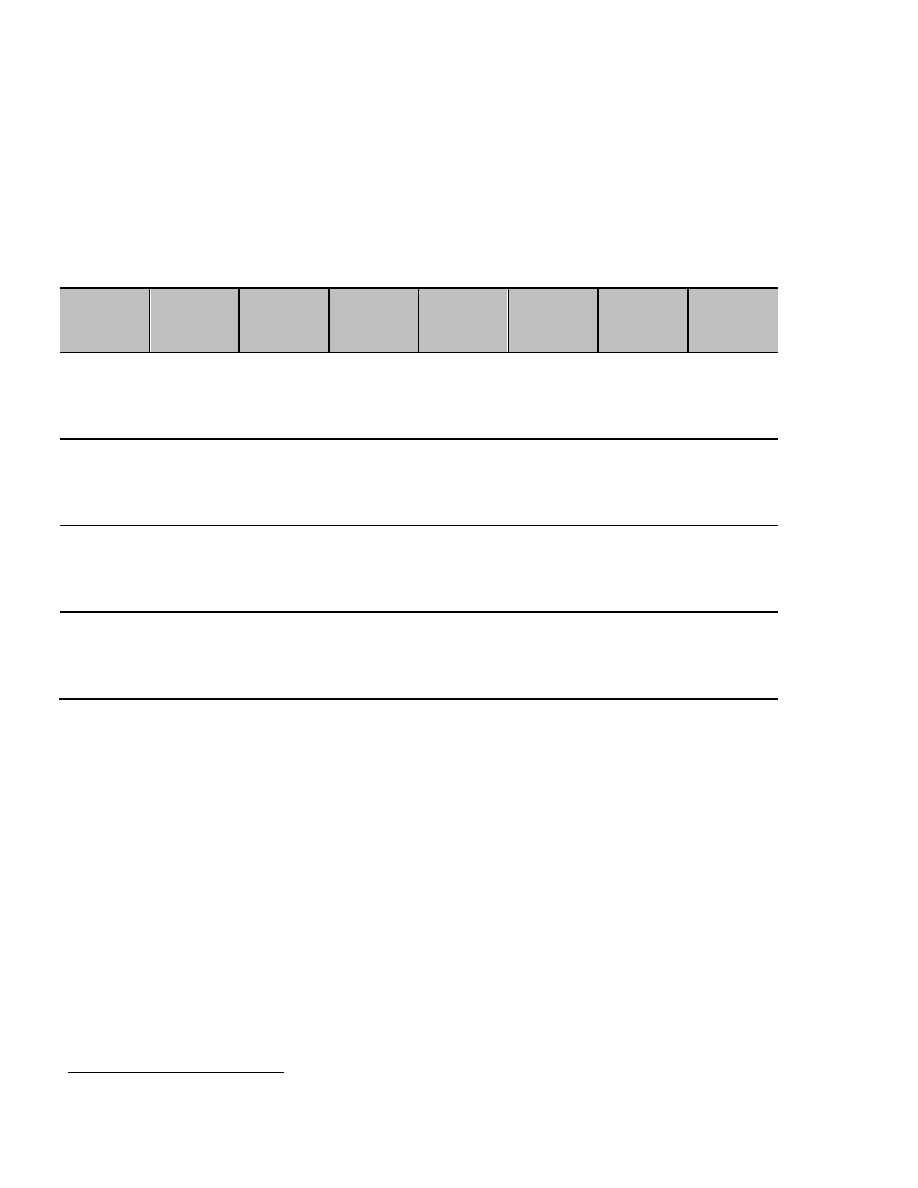

Tabela 1. Kryterium podziału przedsiębiorstw

KRYTERIUM

MIKRO PRZEDSIĘBIORSTWO

MAŁE PRZEDSIĘBIORSTWO

ŚREDNIE

PRZEDSIĘBIORSTWO

ZATRUDNIENIE

< 10

< 50

< 250

OBRÓT NETTO

ZE SPRZEDAŻY

≤ 2 mln EUR

≤ 10 mln EUR

≤ 50 mln EUR

SUMA AKTYWÓW

Z BILANSU

≤ 2 mln EUR

≤ 10 mln EUR

≤ 43 mln EUR

Źródło: Opracowanie własne na podstawie art. 104-106 ustawy z dnia 2 lipca 2004 o swobodzie działalności

gospodarczej.

W przypadku przedsiębiorstw, w których udziały posiadają inne podmioty gospodarcze

wyróżnia się również przedsiębiorstwa:

– NIEZALEŻNE – posiada poniżej 25% kapitału lub głosów w innym podmiocie

gospodarczym, a inne przedsiębiorstwo posiada w nim poniżej 25% kapitału lub głosów.

– PARTNERSKIE – posiada poniżej 50% kapitału lub głosów w innym podmiocie

gospodarczym, a inne przedsiębiorstwo posiada w nim poniżej 50% kapitału lub głosów.

– ZWIĄZANE – posiada powyżej 50% kapitału lub głosów w innym podmiocie

gospodarczym, a inne przedsiębiorstwo posiada w nim powyżej 50% kapitału lub

głosów.

W przypadku przekroczenia przez przedsiębiorstwo progu zatrudnienia lub pułapu

finansowego w trakcie roku branego pod uwagę, nie utraci ono statusu MSP. Stanie się tak, gdy

to zjawisko powtórzy się w ciągu kolejnych dwóch lat.

10

1.2.1 Charakterystyka sektora małych i średnich przedsiębiorstw

Według danych Państwowej Agencji Rozwoju Przedsiębiorczości z 2011 roku sektor małych

i średnich przedsiębiorstw (MSP) w Polsce stanowi aż 99,8% całkowitej liczby przedsiębiorstw,

przy czym aż 96,1% to mikroprzedsiębiorstwa. Małe firmy są odpowiedzialne za niemal połowę

wytworzonego PKB (48,4%) i zatrudniają prawie 7 na 10 osób w skali kraju.

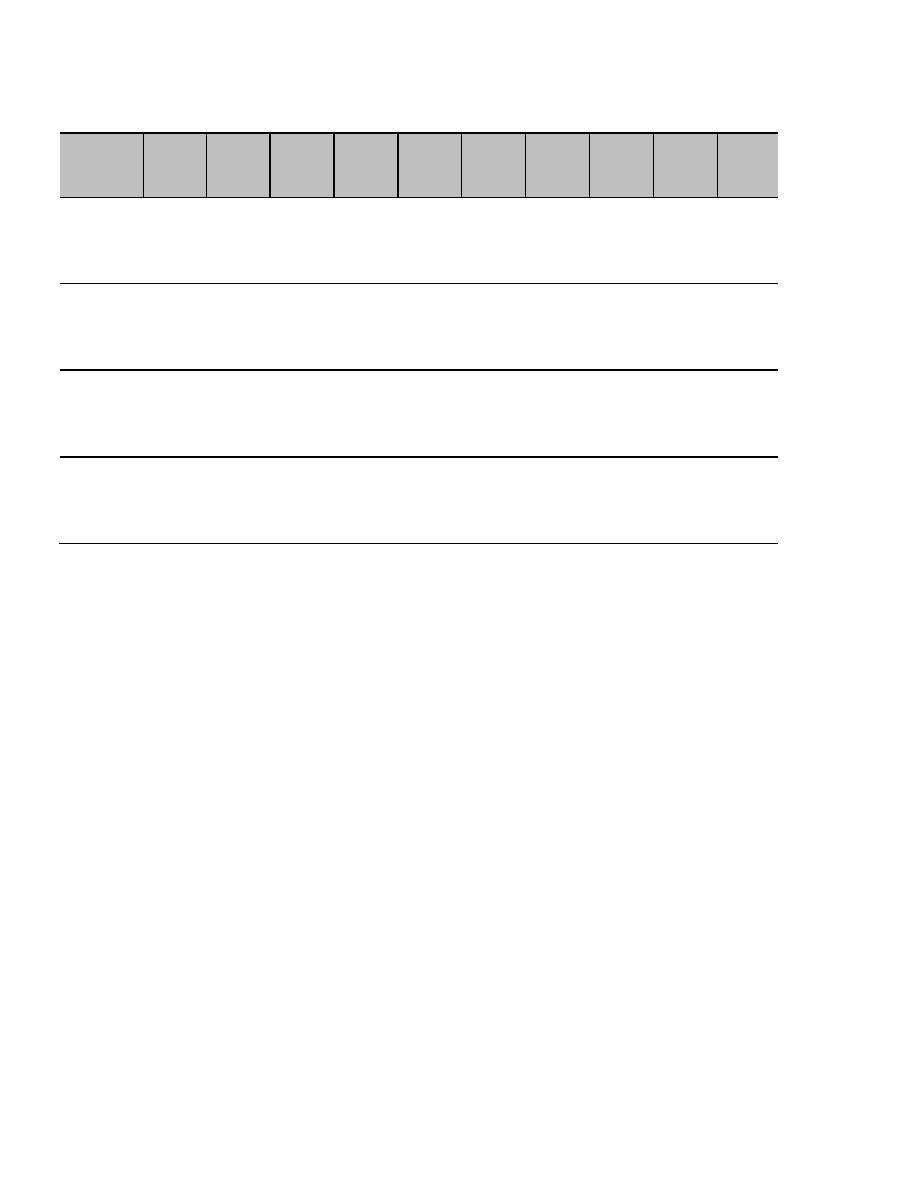

Tabela 2. Liczba przedsiębiorstw, ich zatrudnienie oraz generowana wartość dodana w Polsce i UE

WIELKOŚĆ

LICZBA PRZEDSIEBIORSTW

ZATRUDNIENIE

WARTOŚC DODANA

POLSKA

UE 27

POLSKA

UE 27

POLSKA

UE 27

LICZBA

UDZIAŁ

UDZIAŁ

LICZBA

UDZIAŁ

UDZIAŁ

WARTOŚĆ

(w mld EUR)

UDZIAŁ

UDZIAŁ

MIKRO

1 495 325

96,1%

92,1%

3 330 558

38,1%

29,8%

39

21,1%

21,6%

MAŁE

42 337

2,7%

6,6%

957 115

10,9%

20,4%

21

11,5%

18,9%

ŚREDNIE

15 303

1,0%

1,1%

1 611 947

18,4%

16,8%

39

21,4%

17,9%

MSP

1 552 965

99,8%

99,8%

5 899 620

67,5%

66,9%

99

54,0%

58,4%

DUŻE

3 321

0,2%

0,2%

2 846 524

32,5%

33,1%

85

46,0%

41,6%

SUMA

1 556 286

100,0%

100,0%

8 746 145

100,0%

100,0%

184

100,0%

100,0%

Źródło: Opracowanie własne na podstawie danych Komisji Europejskiej

Z danych wynikających z rysunku 2. można wywnioskować, że polska gospodarka

charakteryzuje się dominacją mikroprzedsiębiorstw w porównaniu ze średnią europejską. Ich

udział w całkowitej liczbie firm, jak i zatrudnieniu również jest wyższy od UE 27, lecz nie ma to

pokrycia w wartości dodanej co może sugerować mniejszą niż średnia unijna produktywność. W

2009 Polska była jedynym krajem członkowskim, który odnotował wzrost gospodarczy, co w

dużej mierze przypisuje się właśnie sektorowi MSP.

11

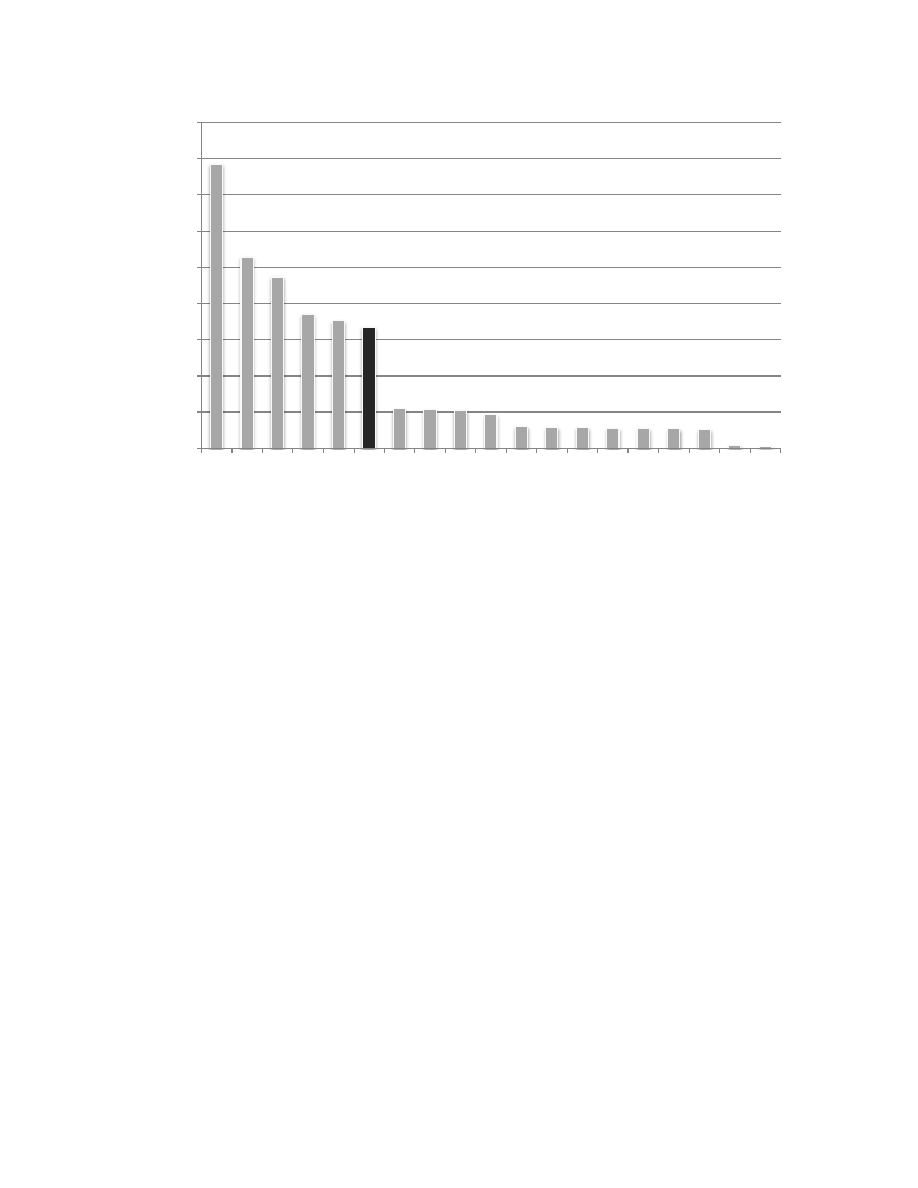

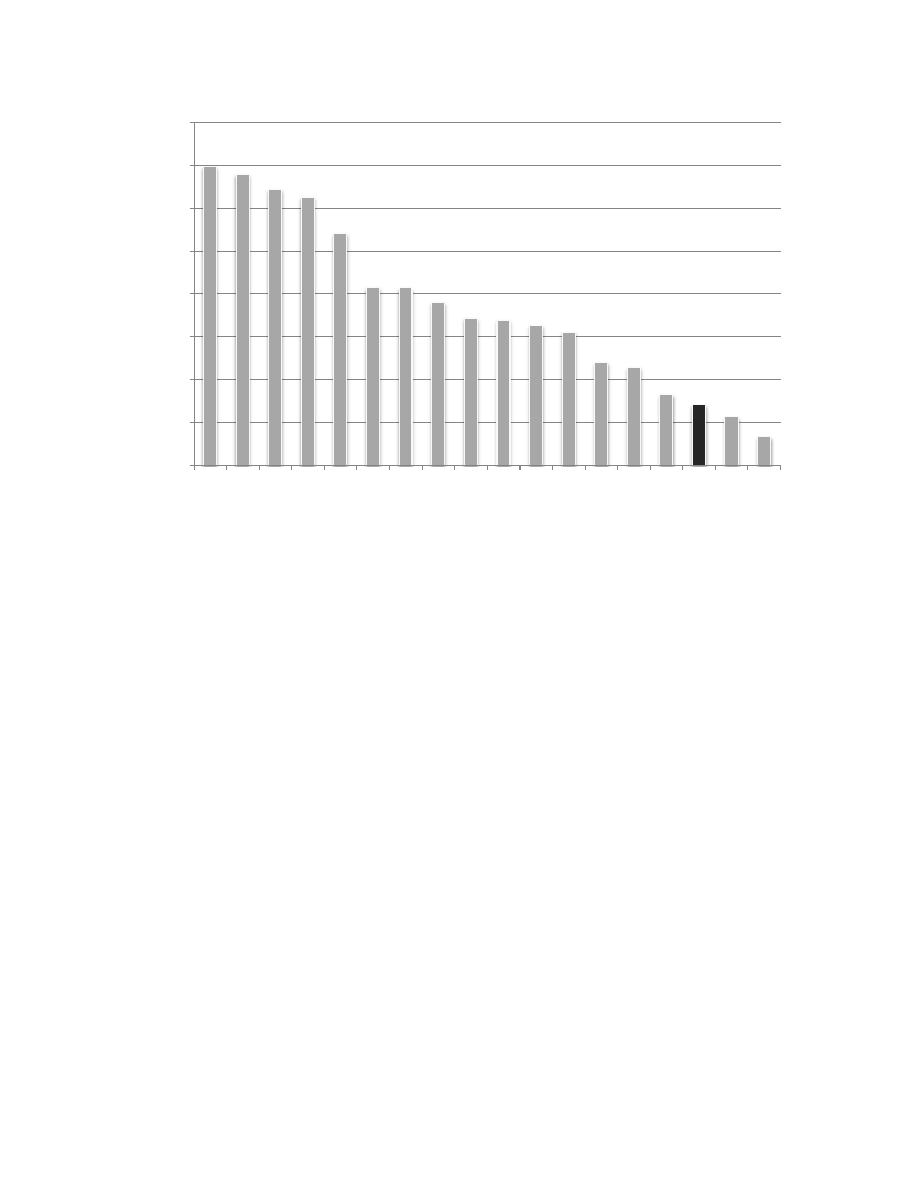

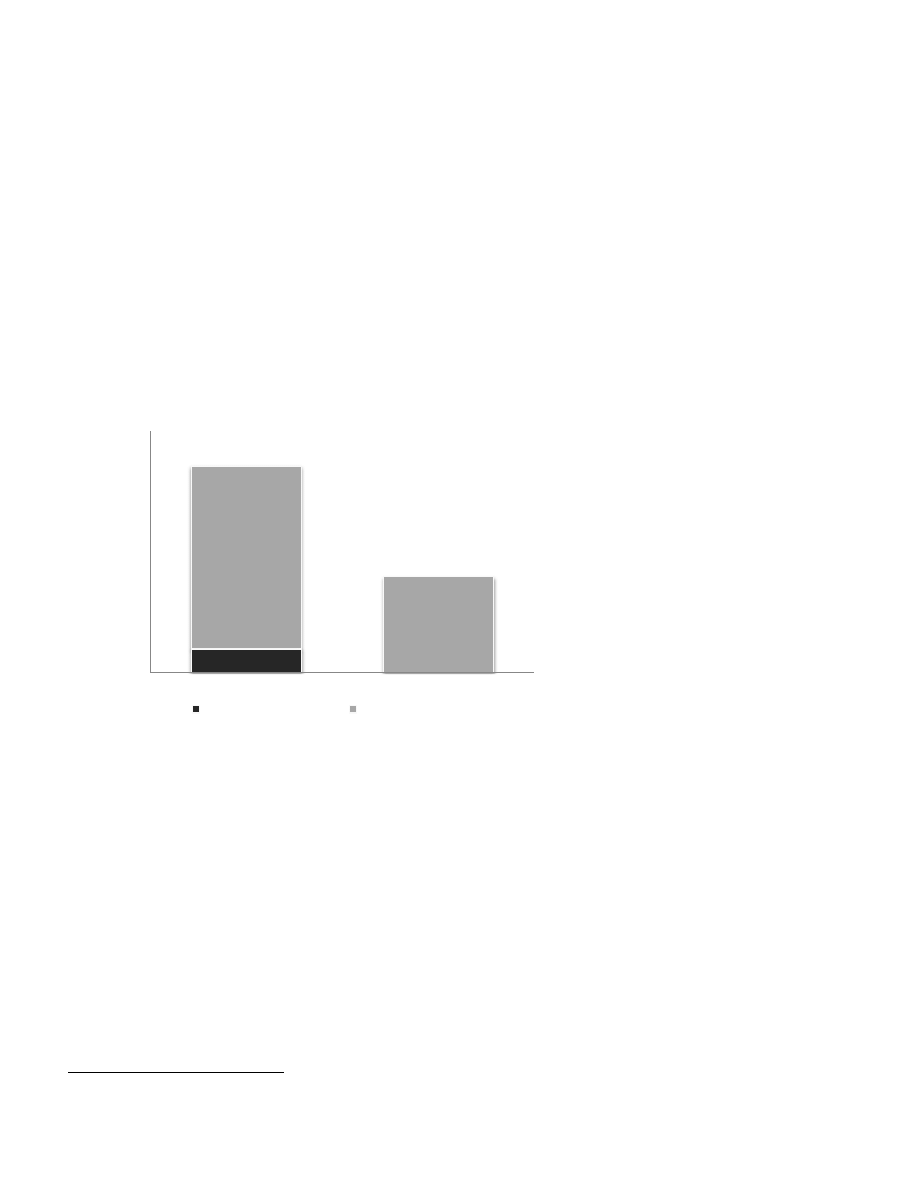

Wykres 1. Liczba przedsiębiorstw w Polsce i wybranych krajach UE w 2008 r. (w tys.)

Źródło: Opracowanie własne na podstawie danych Eurostat

Według danych GUS za rok 2009, w Polsce aktywnie funkcjonuje 1,67 mln przedsiębiorstw,

co lokuje ją na szóstej pozycji w europejskim zestawieniu biorącym pod uwagę liczbę firm.

Prym wiodą Włochy z liczbą 3,92 mln, czyli o ponad dwa razy więcej niż w Polsce. Przybliżoną

ilość aktywnych przedsiębiorstw posiadają Niemcy (1,8 mln) oraz Wielka Brytania (1,7 mln),

która jeszcze kilka lat wcześniej zajmowała miejsce szóste, zaraz za Polską. Natomiast w

porównaniu z gospodarkami rejonu Europy Środkowej – Węgry (0,53 mln) oraz Czechy (0,21

mln) – liczba przedsiębiorstw jest odpowiednio trzy i siedem razy mniejsza od polskiej.

Branże, którymi zajmują się polskie przedsiębiorstwa, różnią się nieco od tych z UE 27. Według

danych GUS za 2010 rok, 37,2% (UE 27 – 30,6%) podmiotów gospodarczych prowadzi

działalność w handlu, 36,1% (UE 27 – 44,3%) w usługach, a 15,9% (UE 27 – 14,5%) i 10,8%

(UE 27 – 10,6%) odpowiednio w budownictwie i przemyśle. Wyższy poziom udziału polskich

przedsiębiorstw w branży handlowej i niższy w usługowej świadczy o niższym rozwoju

gospodarki w porównaniu z gospodarkami europejskich krajów wysoko rozwiniętych. Należy

jednak mieć na uwadze, iż struktura branżowa polskich firm powoli upodabnia się do średniej

UE.

Co szóste przedsiębiorstwo w Polsce w 2009 roku prowadziło działalność inwestycyjną

(16,7%), jednak nakłady inwestycyjne zmniejszyły się z 157 mld PLN w 2008 roku do 143,8

0

500

1000

1500

2000

2500

3000

3500

4000

4500

IT ES FR DE GB PL SE NL HU BE AT BG NO FI CZ DK IE EE LV

12

mld PLN, co stanowi spadek o 8 p.p. Był to efekt pogarszającej się koniunktury nie tylko w

Polsce, ale również w całej Unii Europejskiej, a także sceptycznych oczekiwań co do warunków

gospodarczych w najbliższym okresie. Sam sektor MSP odnotował spadki w mniejszym stopniu.

Największą zmianę w nakładach inwestycyjnych wprowadziły duże przedsiębiorstwa (spadek o

13%), następnie małe (o 9%) i średnie (o 7%). Wzrost natomiast odnotowały

mikroprzedsiębiorstwa (o 9%), ze względu na nikłe powiązania tych podmiotów z zagranicą.

Wykres 2. Nakłady inwestycyjne sektor MSP ogółem (w mld PLN) i na pojedyncze przedsiębiorstwo (w tys.

PLN) w Polsce w latach 2003-2009

Źródło: Opracowanie własne na podstawie danych GUS

Największe środki na inwestycje przekazują firmy usługowe (37% ogółu nakładów MSP), a

także przemysłowe (32%). Pozostała jedna trzecia przypada na handel (19%) i budownictwo

(13%). W okresie 2004-2008 znacznie spadło znaczenie inwestycji w branży przemysłowej,

głównie z powodów zmian gospodarczych (z 35,2% do 31,9%). Natomiast znaczny wzrost

odnotowało budownictwo (z 5,8% do 10,4%). Handel oraz usługi nie wykazywały wyraźnego

trendu zmian.

37,0

45,0

44,2

55,1

68,9

71,3

69,1

21,5

26,3

26,4

32,2

38,8

40,0

41,4

2003

2004

2005

2006

2007

2008

2009

OGÓŁEM

NA POJEDYNCZE PRZEDSIĘBIORSTWO

13

Wykres 3. Inwestycje w środki trwałe na jedno przedsiębiorstwo (w tys. EUR) w Polsce i wybranych krajach UE

w 2008 r.

Źródło: Opracowanie własne na podstawie danych Eurostat

Porównując poziom polskich inwestycji do innych krajów Europy, można wywnioskować, iż

są one niewystarczające z punktu widzenia potrzeb rozwojowych i niskiej produktywności.

Przeciętne inwestycje w środki trwałe w Polsce wynoszą 28,3 tys. EUR i są wielokrotnie

mniejsze od kwot przeznaczanych przed lepiej rozwinięte kraje Europy Zachodniej, np. Danię

(135,9 tys. EUR) czy Niemcy (112,4 tys. EUR).

1.2.2 Bariery rozwojowe sektora małych i średnich przedsiębiorstw

Chociaż sektor MSP w Polsce stanowi aż 99,8% całkowitej liczby przedsiębiorstw i zatrudnia

7 na 10 osób w skali kraju, to od kilku lat spada liczba aktywnie działających przedsiębiorstw.

Główną tego przyczyną są bariery rozwojowe, które od lat nie ulegają usunięciu, chociaż istnieją

pojedyncze przykłady polepszenia sytuacji drobnych przedsiębiorców. Szczególną uwagę należy

zwrócić na ograniczenia ekonomiczne, mające niepoślednie znaczenie w procesach

inwestycyjnych przedsiębiorstw, zwłaszcza w okresie złej koniunktury.

0

20

40

60

80

100

120

140

160

NO DK AT BE DE IE GB NL LV FI SE EE ES BG IT PL HU CZ

14

Najczęściej wspominaną przez przedsiębiorców barierą są problemy fiskalne. Złożoność

systemu podatkowego i niejasności powiązane z podatkami pośrednimi (VAT, akcyza) oraz od

działalności gospodarczej (CIT, PIT od działalności gospodarczej) generują dodatkowe,

nieuzasadnione koszta obciążające przedsiębiorstwa. Problem stanowi wysokość stawki podatku

dochodowego, który w porównaniu z innym krajami regionu nie jest konkurencyjny i atrakcyjny

dla podmiotów zagranicznych (Polska – 19%, Węgry – 10%, Łotwa – 15%, Bułgaria – 10%).

Duża presja podatkowa ma negatywny wpływ na rozwój MSP, gdyż zazwyczaj mają one

ograniczone zasoby kapitałowe, a więc powinny dopełniać je generowanym zyskiem.

Niejasności prawne oraz zbytnie obciążenia podatkowe i parapodatkowe powodują rozrost

szarej strefy. Dużą jej część stanowi branża budowlana czy transportowa [Waniak-Michalak

2007, s. 25]. Jej istnienie powoduje spadek konkurencyjności podmiotów działających zgodnie z

prawem. Dzieje się tak za sprawą ponoszenia wyższych kosztów od przedsiębiorstw

ukrywających swoje przychody i zatrudnienie, co wiąże się również ze zwiększeniem cen

oferowanych usług i towarów, niekonkurencyjnych w zestawieniu z produktami szarej strefy.

Ważnym aspektem rozwoju przedsiębiorstwa jest niezaprzeczalnie również siła robocza.

Niedopasowanie rynku pracy do potrzeb gospodarki oraz brak monitorowania obecnych i

przyszłych potrzeb rynku pracy owocuje zanikiem konkurencyjności pośród zatrudnionych, co

wiąże się ze wzrostem wynagrodzeń, a spadkiem wydajności pracy. Aktualnie zbierane są

wyłącznie dane historyczne, nieodzwierciedlające faktycznego zapotrzebowania gospodarki na

siłę roboczą.

Procedury administracyjne, nadmierna biurokracja czy dowolna interpretacja przepisów

prawnych to uciążliwe i kosztowne problemy wynikające z błędnego działania administracji

publicznej i nieprzygotowania urzędników. Czas poświęcany na dopełnienie administracyjnych

formalności ogranicza przedsiębiorczość i okazje na realizację strategii zarządzania firmą bądź

budowania trwałych relacji z kontrahentami. Problem stanowi również odmienna interpretacja

przepisów prawa przez różne urzędy, czego efektem są nadużycia i niejasności.

Szczególną uwagę należy jednak zwrócić na problemy przedsiębiorców z pozyskiwaniem

środków finansowych na działalność i dalszy rozwój firmy. Bez ułatwionego dostępu do tanich

źródeł finansowania sektor MSP szybko traci na konkurencyjności, co źle wróży polskiej

gospodarce, opartej głównie na małych i średnich przedsiębiorstwach. Głównymi przyczynami

takiego stanu rzeczy są wysokie koszta zaciągnięcia kredytu bankowego, wymagane dodatkowe

15

zabezpieczenia majątkowe, trudności w uzyskaniu informacji oraz dofinansowania z puli

środków unijnych.

Wymienione wyżej bariery to jedynie przykłady licznych przeszkód stojących na drodze

rozwoju sektora MSP. Małe i średnie przedsiębiorstwa mają znaczny wpływ na budowanie

wzrostu gospodarczego, ponieważ zatrudniają ok. 70% aktywnie pracujących w Polsce,

najłatwiej i najszybciej dostosowują się do oczekiwań klientów, zmieniających się warunków

rynku i lepiej wykorzystują dostępne czynniki produkcji. Z tych powodów władza

ustawodawcza i wykonawcza powinny dostosować prawo oraz otoczenie gospodarcze, by w jak

największym stopniu sprzyjało rozwojowi przedsiębiorczości w Polsce.

1.3 Źródła finansowania sektora małych i średnich przedsiębiorstw w Polsce

Aspekt finansowania działalności przedsiębiorstwa można przedstawić w prosty sposób,

wykorzystując podstawową zasadę rachunkowości – równowagi bilansowej. Głosi ona, iż

aktywa (majątek przedsiębiorstwa) muszą równać się z pasywami (źródła finansowania). Zatem

prowadzenie działalności gospodarczej wiąże się ze zgromadzeniem odpowiedniego majątku,

którego zakup bądź produkcję należy sfinansować.

Źródła finansowania składają się z dwóch podstawowych form kapitału:

– kapitał własny,

– kapitał obcy.

Dzieląca je różnica, to fakt podlegania zwrotowi. Kapitały własne pochodzą od samego

przedsiębiorstwa, jego akcjonariuszy bądź udziałowców, więc nie podlegają zwrotowi.

Natomiast kapitał obcy pozyskiwany jest z zewnątrz i podlega zwrotowi. W praktyce

przedsiębiorstwa korzystają zazwyczaj z obu źródeł, przy czym nie ma jednoznacznej

odpowiedzi, jak powinna kreować się relacja między nimi. Z jednej strony finansowanie dłużne

zwiększa poziom zobowiązań podmiotu, użyczany jest na określony czas i wymaga szeregu

zabezpieczeń, lecz przy odpowiedniej strukturze może doprowadzić do działania efektu dźwigni

finansowej, na ogół jest tańszym źródłem niż kapitał własny, a także wierzyciele nie biorą

udziału w zarządzaniu przedsiębiorstwem. Zaś finansowanie z własnego majątku jest znacznie

bezpieczniejsze, pomniejsza ryzyko działalności inwestycyjnej i finansowej oraz nie jest

obarczone koniecznością zwrotu, ale wiąże się z ograniczonymi zasobami, możliwością utraty

części kontroli w firmie i wysokimi kosztami pozyskania oraz dysponowania kapitałem.

16

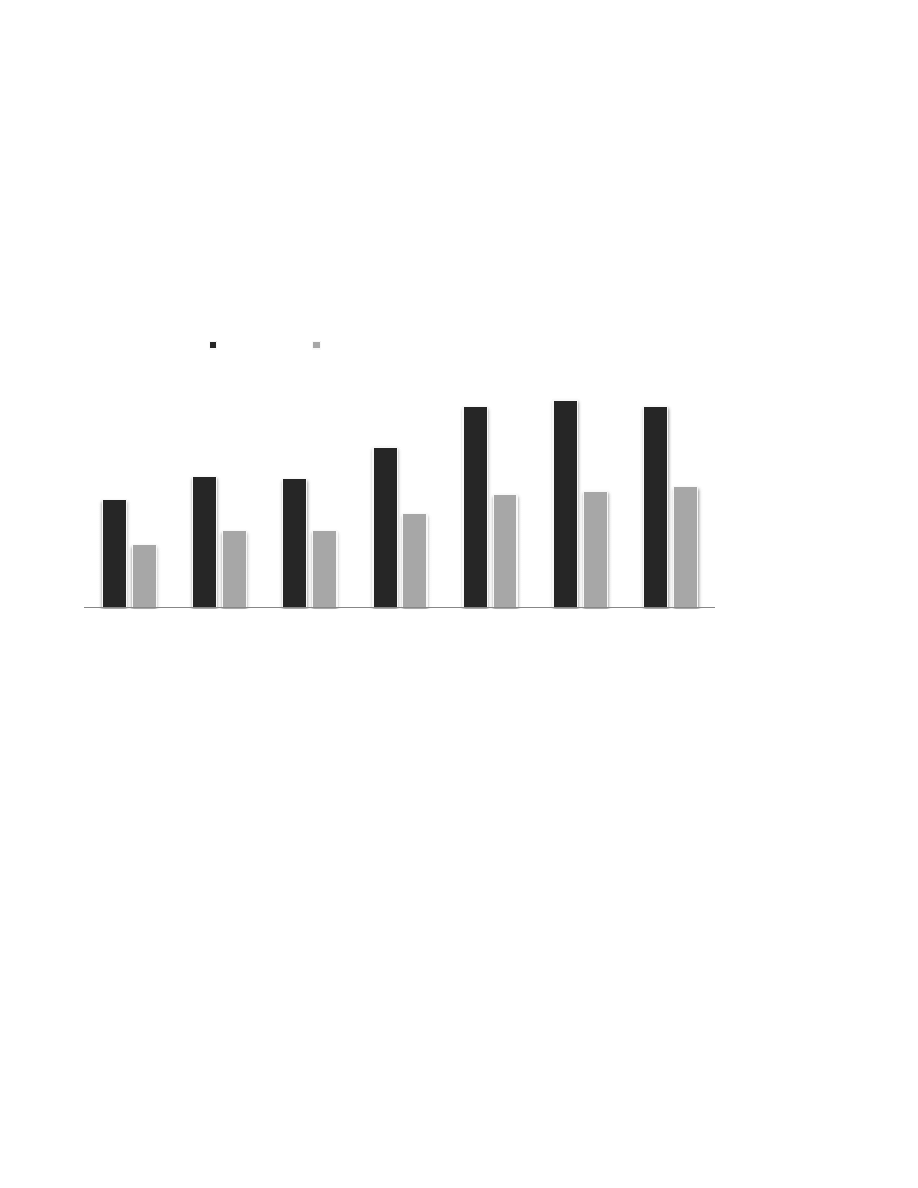

Wykres 4. Źródła finansowania nakładów inwestycyjnych MSP w I połowach lat 2010-2012

Źródło: Opracowanie własne na podstawie danych Ministerstwa Gospodarki

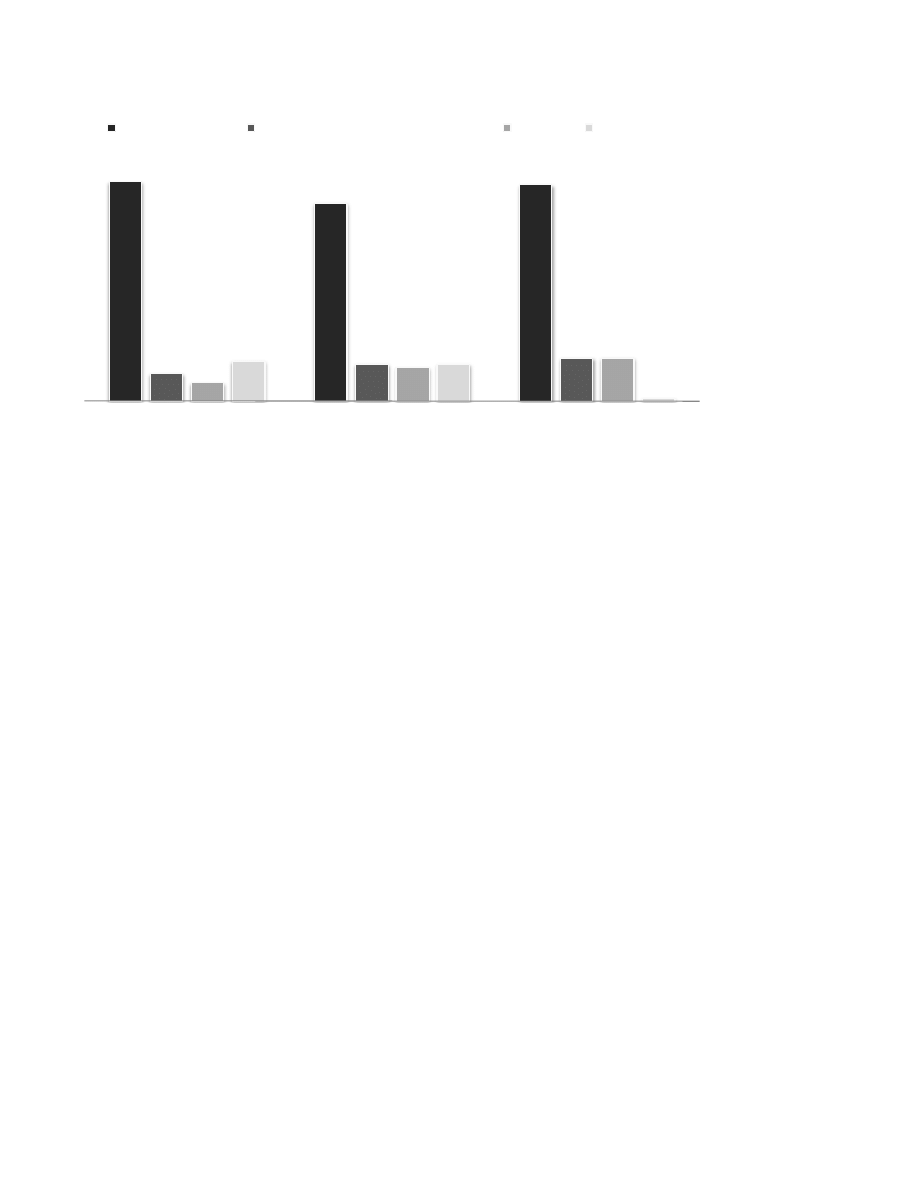

Z danych Ministerstwa Gospodarki za I połowę 2012 roku wynika, że głównym źródłem

finansowania nakładów inwestycyjnych były najczęściej środki własne (71%), a znacznie

rzadziej kredyt bankowy wraz z pożyczkami (14%) czy leasing (14%). W porównaniu z

analogicznym okresem w latach poprzednich widać powolny trend wzrostowy w popularności

kredytów i pożyczek bankowych oraz leasingu, chociaż wciąż dominującą rolę sprawuje

finansowanie ze środków własnych.

1.3.1 Kapitały własne

Kapitałem własnym nazywa się wszelkie środki finansowe oraz majątek, który został złożony

na konto rozwoju przedsiębiorstwa, wraz z środkami wygenerowanymi przez podmiot w trakcie

działalności. Właściciel kapitału, godząc się na reinwestowanie zysków, oczekują wzrostu

wartości podmiotu. Kapitał własny pełni dwie podstawowe funkcje – gwarancyjną oraz roboczą

[Nowak 2005, s. 58]. Funkcja robocza określa, iż jest on źródłem finansowania podjętych przez

firmę działań. Natomiast gwarancyjna stanowi zabezpieczenie dla wierzycieli, a zakres

odpowiedzialności właścicieli wobec nich różni się od organizacji formalno-prawnej podmiotu.

Kapitały własne są też mniej elastyczne w porównaniu z kapitałami obcymi, gdyż w sytuacji

powstania strat w przedsiębiorstwie uszczuplają one właśnie je. W przypadku ogłoszenia

72%

65%

71%

9%

12%

14%

6%

11%

14%

13%

12%

1%

I POŁ. 2010

I POŁ. 2011

I KW. 2012

ŚRODKI WŁASNE KREDYTY I POŻYCZKI BANKOWE LEASING POZOSTAŁE

17

upadłości lub likwidacji podmiotu wpierw zaspokaja się roszczenia wierzycieli, a dopiero w

drugiej kolejności właścicieli [Szczepański i Szyszko 2007, s. 70].

Do źródeł finansowania opartych na kapitałach własnych zalicza się m.in.:

– samofinansowanie,

– dopłaty wspólników,

– rezerwy kapitałowe,

– uzyskanie nowego inwestora,

– publiczna emisja akcji na rynku kapitałowym,

– odpisy amortyzacyjne,

– anioły biznesu,

– fundusze wysokiego ryzyka.

1.3.1.1 Samofinansowanie

Nadwyżka finansowa powinna stanowić główne źródło finansowania w rentownym

przedsiębiorstwie. Zysk zatrzymany nie wiąże się z żadnymi kosztami ani podziałem udziałów.

Istnieją dwa pojęcia samofinansowania – szerokie oraz wąskie [Szczepański i Szyszko 2007, s.

71].

Szerokie odnosi się do pokrywania wszelkich wydatków z własnych przychodów. Natomiast

wąskie dotyczy przeznaczania własnych nadwyżek finansowych (zysk netto, amortyzacja) na

finansowanie procesów wzrostu.

Ponadto wyróżnia się formę samofinansowania jawną oraz ukrytą. Wersja jawna występuje w

przypadku powiększenia kapitału własnego poprzez zatrzymanie zysku. Zaś ukryte, gdy

przedsiębiorstwo posiada ciche rezerwy, niewykazywane w bilansie, zaniżające wysokość

zysków. Najczęstszymi tego rodzaju rezerwami są składniki majątku o zaniżonej lub

wierzytelności o zawyżonej wartości. Powoduje to uniknięcie lub odroczenie zobowiązań

podatkowych.

Najważniejsze zalety samofinansowania to właśnie wzrost wiarygodności w ocenie

wierzycieli, gdyż podmioty generujące pokaźne zyski podnoszą swoją zdolność kredytową i

wiarygodność jako kontrahenta, poszerzenie możliwości pozyskania innego źródła finansowania

oraz ograniczenie ryzyka finansowego.

18

1.3.1.2 Dopłaty wspólników

Dopłaty są jedną z form dokapitalizowania spółki. By móc jednak z niej skorzystać, taką

sytuację musi przewidywać umowa spółki [art. 159 k.s.h], w innym wypadku należy wpierw

dokonać odpowiednich zmian. Ponadto są one ograniczone liczbowo w stosunku do udziału [art.

177 k.s.h], więc nie może być wyrażona kwotowo, gdyż relacja w stosunku do wszystkich

wspólników będzie zaburzona. Oznacza to także, że wspólnik z większą ilością udziałów, jest w

większym stopniu obciążony koniecznością dopłaty.

Ich główną zaletą jest brak kosztów oraz wzrost płynności finansowej, ponieważ dopłaty

wprowadzone do firmy zgodnie z obowiązującymi przepisami nie podlegają opodatkowaniu i

nie są naliczane od nich odsetki wobec dawców. Dzieje się tak za sprawą wzrostu majątku, lecz

nie zobowiązań. Dodatkowo powiększana jest pula gwarancyjna wobec wierzycieli i

bezpieczeństwo całego przedsiębiorstwa.

1.3.1.3 Rezerwy kapitałowe

Wszystkie przedsiębiorstwa tworzą odpowiednie rezerwy środków pieniężnych,

wykorzystywanych w przypadku zdarzeń losowych lub niezaplanowanych, np. powodzi,

trzęsienia ziemi itp. Pozwalają one na utrzymanie płynności danego podmiotu. Co ważniejsze,

niewykorzystane rezerwy, które mogą zostać potraktowane jako zyski nadzwyczajne [art. 35d §4

ustawa z 29 września 1994] i użyte w procesach inwestycyjnych.

Szczególnym typem rezerw są rezerwy kapitałowe, gdyż różnią się od rezerw na

zobowiązania faktem, że są tworzone z zysku netto bądź wpłat właścicieli, a ponadto są

elementem składowym kapitału własnego. Reprezentują one aktywa, których nie ma obowiązku

zwrotu i mogą być dowolnie inwestowane lub służyć do pokrywania strat netto.

Podmioty we wszystkich formach organizacyjno-prawnych są obligatoryjnie zmuszone do ich

tworzenia przez odpowiednie zapisy prawne, zapewniając bezpieczeństwo przedsiębiorstwom.

Pozostają one w ścisłym związku z kapitałem zakładowym, a ich wysokość określona jest w

ustawach lub statucie firmy.

Rezerwy kapitałowe obejmują m.in. nadwyżkę ceny emisyjnej akcji nad wartość nominalną

(agio), aktualizację wyceny aktywów trwałych czy część zysku netto (w spółce akcyjnej

19

zazwyczaj 8% zysku musi powiększać kapitał zapasowy, aż do osiągnięcia

wartości kapitału

zakładowego), dopłaty akcjonariuszy za przyznanie szczególnych uprawnień [art. 395 k.s.h].

Mimo że rezerwy kapitałowe są bardziej elastyczne od kapitału zakładowego, to można je

wykorzystać wyłącznie na cele na jakie je utworzono, np. wyrównanie straty, finansowanie

badań, modernizację działalności lub inne przedsięwzięcia nakierowane na utrzymanie bądź

polepszenie sytuacji finansowej podmiotu.

Co ważniejsze, nie można ich rozwiązać. Do ich uwolnienia dochodzi wyłącznie w przypadku

zakończenia działalności gospodarczej i postawienia przedsiębiorstwa w stan likwidacji czy

upadłości. W tym momencie rezerwy kapitałowe, podobnie jak inne części składowe kapitału

własnego, wcielane są do kapitału podstawowego (masy likwidacyjnej/upadłościowej).

1.3.1.4 Pozyskanie nowego inwestora

Nowy inwestor obejmuje udziały bądź akcje przedsiębiorstwa w zamian za wniesiony kapitał

lub aport (wkład niepieniężny niebędący prawem niezbywalnym lub świadczeniem pracy bądź

usług [art. 14 §1 k.s.h]). Ponadto podnosi on wartość firmy nie tylko materialnie, lecz również

niematerialnie, dzieląc się swoim doświadczeniem, wiedzą czy kontaktami.

Z drugiej strony nowy wspólnik znacznie zmienia strukturę właścicielską, co może

zaowocować rozproszeniem kapitałów, nowymi systemami zarządczymi firmy. Istnieją jednak

pewne zapisy prawne, które pozwolą na zachowanie kontroli nad przedsiębiorstwem. Opcja call

w umowie inwestora umożliwia zarządzanie w określonym terminie sprzedaży jego akcji po

określonej cenie. Klauzula drag along polega na tym, iż w przypadku wycofania się ze spółki i

znalezieniu nabywcy na udziały można wymusić na inwestorze również zbycie jego udziałów.

Ponadto najpopularniejszym i najskuteczniejszym sposobem na utrzymanie kontroli nad firmą

jest wprowadzenie odpowiednich zapisów w statucie bądź umowie spółki, jak uprawienie do

powoływania określonej liczby osób we władzach spółki, mechanizm pierwokupu udziałów czy

zwiększenie katalogu spraw wymagających zgody zgromadzenia właścicieli [Koper 2011].

Pozyskanie nowego inwestora wiąże się z przygotowaniem specjalistycznych dokumentów

będących podstawą do analizy strategii oraz perspektyw rozwojowych firmy. W dużej mierze są

to dość kosztowne zestawienia i analizy, np. due diligence, niechętnie kupowane przez sektor

małych i średnich przedsiębiorstw. Dzięki Programowi Operacyjnemu Innowacyjna Gospodarka

20

Poddziałanie 3.3.2 Wsparcie dla MSP można uzyskać dotację na zakup usług doradczych w

zakresie przygotowania dokumentacji i analiz niezbędnych do pozyskania inwestora

zewnętrznego o charakterze udziałowym w wysokości nawet 50% poniesionych kosztów.

Więcej informacji o tym oraz innych programach operacyjnych można znaleźć na stronie

internetowej Państwowej Agencji Rozwoju Przedsiębiorczości.

1.3.1.5 Publiczna emisja akcji na rynku kapitałowym

Sytuacja na rynku kapitałowym wskazuje, że małym, niepublicznym firmom trudno jest

pozyskać dodatkowe środki własne z rynku prywatnego, ponieważ większość potencjalnych

inwestorów przekazuje swoje oszczędności do instytucji zbiorowego inwestowania, a te w

większości preferują inwestowanie na rynku publicznym.

Publiczna emisja akcji przysługuje wyłącznie przedsiębiorstwom posiadającym postać

prawną spółki akcyjnej bądź komandytowo-akcyjnej. Niezwykle ważnym etapem rozwoju takiej

firmy jest wejście na giełdę, co wiąże się z pierwszą emisją akcji na publicznym rynku papierów

wartościowych [ang. Initial Public Offer, IPO].

W porównaniu z rynkiem niepublicznym, publiczna emisja akcji pozwala na ustalenie

korzystnych warunków z powodu łatwiejszego dostępu do inwestorów i wyższej ceny emisyjnej

[Duszek 2010, s. 8]. Głównym celem debiutu na parkiecie jest możliwość pozyskania kapitału.

Poza tym liczne spółki wykorzystują giełdę do podniesienia swojej wiarygodności lub sprzedaży

akcji dotychczasowym właścicielom oraz do uzyskania prestiżowej pozycji spółki giełdowej czy

wiarygodnej wyceny wartości rynkowej przedsiębiorstwa.

Aby wprowadzić akcje do obrotu giełdowego należy spełnić szereg wymogów określonych w

Regulaminie Papierów Wartościowych w Warszawie oraz Ustawie z dnia 29 lipca 2005 r. o

Ofercie publicznej i warunkach wprowadzania instrumentów do zorganizowanego systemu

obrotu oraz o spółkach publicznych (DzU 2005, nr 184, poz. 1539) – m.in. minimalna wartość

akcji, kapitału akcyjnego spółki czy ilość akcjonariuszy).

Wysokie wymagania rynku giełdowego powodują, iż większość małych i średnich firm nie

ma do niego dostępu. Alternatywą dla nich jest zorganizowany rynek akcji NewConnect.

NewConnect powstał w 2007 r. jako alternatywny system obrotu dla GPW w Warszawie. Jest

to miejsce finansowania małych, atrakcyjnych podmiotów o dużych perspektywach wzrostu,

szczególnie spółek działających w obszarze nowych technologii [Mikołajek-Gocejna 2008, s.

21

150]. Formalności oraz koszta debiutu czy istnienia na platformie są o wiele niższe niż na

regulowanym rynku GPW (m.in. brak konieczności sporządzania prospektu emisyjnego,

nieobowiązkowe raporty kwartalne, dowolność w wyborze standardu rachunkowości).

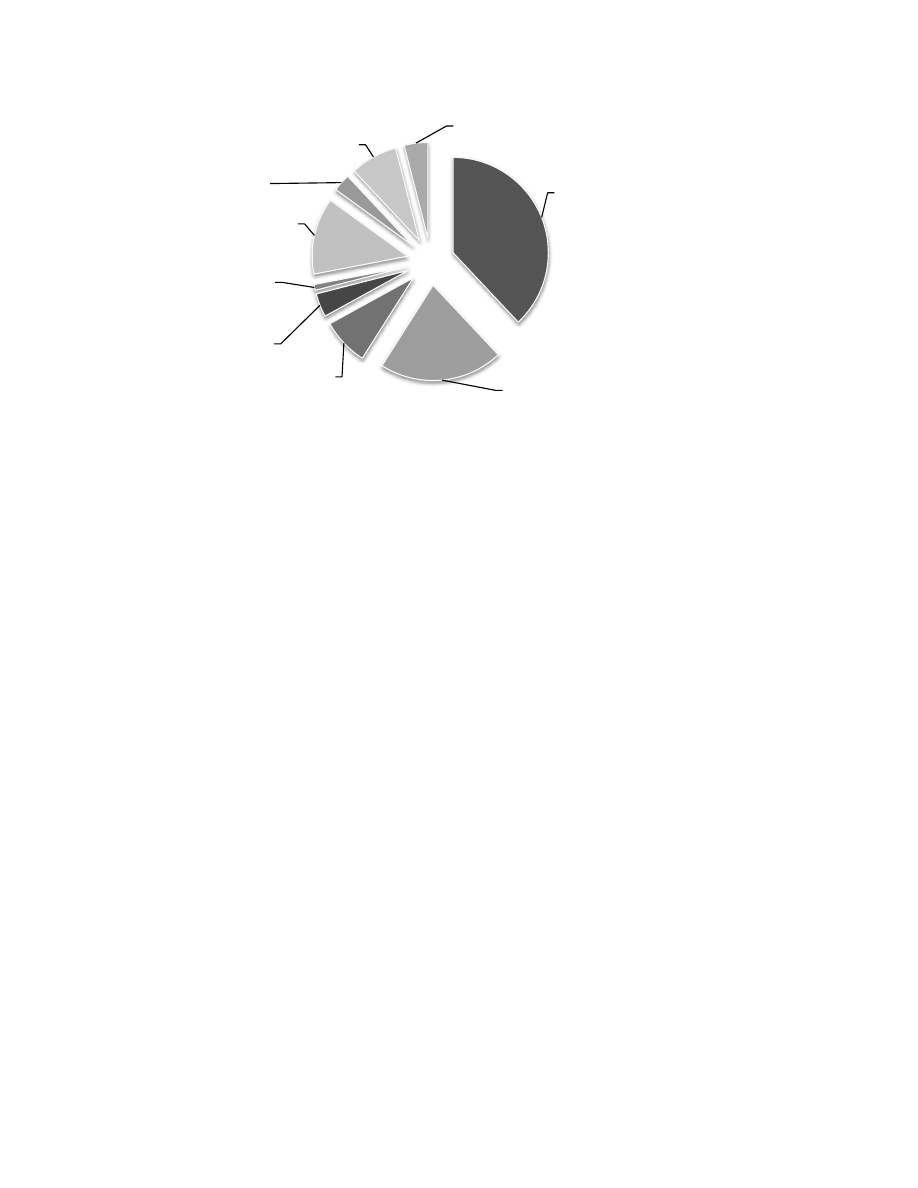

Najliczniejszą reprezentację wśród spółek ma tradycyjna branża handlowo-usługowa (117

podmiotów, 28,19%). Na drugim miejscu uklasyfikowały się firmy z dziedziny technologii i

informatyki (68, 16,39%). Duży udział mają również firmy budowlane, oferujące usługi

finansowe oraz powiązane z mediami

1

.

Najważniejszą korzyścią podjęcia się publicznej emisji akcji jest pozyskanie pokaźnego

źródła finansowania. Spełnienie wymogów związanych z funkcjonowaniem na rynku

publicznym zdecydowanie poprawia wizerunek spółki wobec kontrahentów [Duszek 2010, s. 8].

Liczne obowiązki informacyjne skierowane w kierunku spółek giełdowych również wpływają na

wzrost zaufania i przejrzystość prowadzonego przedsięwzięcia. Co ważniejsze, udany debiut

może zwiastować sukces kolejnych emisji nie tylko akcji, ale także papierów dłużnych, z

powodu większej wiarygodności, a co za tym idzie, zaciągnięcie kredytu bankowego jest o wiele

łatwiejsze, gdyż banki postrzegają spółki giełdowe za mniej ryzykowne od pozostałych

podmiotów, dzięki wzmożonej kontroli. Należy również pamiętać, że emitent uzyskuje

możliwość obiektywnej rynkowej wyceny spółki oraz kreacji systemu motywacji dla kadry

kierowniczej w postaci udziału w kapitale własnym.

1.3.1.6 Odpisy amortyzacyjne

Wraz z biegiem czasu i użytkowania wszystkie środki trwałe, wraz z wartościami

niematerialnymi i prawnymi, ulęgają zużyciu. Odzwierciedleniem tego procesu są odpisy

amortyzacyjne – których suma w danym okresie stanowi umorzenie pomniejszają bazę

opodatkowania, co powoduje obniżenie podatku od dochodu.

Znaczenie tego źródła finansowania w dużej mierze zależy od wielkości majątku trwałego i

metod jego wyliczania. Dzięki odpowiedniemu zarządzaniu amortyzacją przedsiębiorstwo może

znacznie ograniczyć wielkość płaconych podatków, a co za tym idzie, zwiększyć płynność

finansową firmy.

Należy jednak pamiętać, że odpisy amortyzacyjne to krótkoterminowe źródło finansowania,

gdyż w niedalekiej przyszłości należy będzie uwzględnić koszta odtworzenia zużytego środka

1

Opracowanie własne na podstawie danych NewConnect, 16.09.2012

22

trwałego. Głównie dlatego nie opiera się działalności firmy wyłącznie na tej metodzie

finansowania.

1.3.1.7 Anioły Biznesu

Aniołami Biznesu [ang. business angels/angel investors] nazywani są inwestorzy

indywidualni wnoszący kapitał do spółki znajdującej się na etapie rozruchu [ang. start-up] bądź

firmy wymagającej dofinansowania w celu realizacji strategii ekspansji, w zamian za

mniejszościowy pakiet udziałów w firmie.

Odgrywają oni istotną rolę w rozwoju i funkcjonowaniu rynku kapitałowego. Za ich sprawą

przedsiębiorstwa mogą pokonać tzw. lukę kapitałową [ang. equity gap], stanowiącą największą

przeszkodę w rozwoju ambitnych i innowacyjnych projektów.

Luka kapitałowa stanowi brak źródeł finansowania dla firm we wczesnych fazach rozwoju.

Na tę barierę napotykają przedsiębiorcy, którzy wykorzystali wszelkie prywatne środki z puli

tzw. 3/4F [ang. family, friends, founder, fools] i działają na rynku zbyt krótko, by sięgnąć po

produkty bankowe czy kapitał inwestorów instytucjonalnych, jak fundusze venture capital lub

private equity.

Uzyskanie kwot przekraczających 100 tys. od przyjaciół i rodziny na rozpoczęcie działalności

zazwyczaj jest niemożliwe bądź problematyczne, jednocześnie większość tradycyjnych funduszy

venture capital nie jest zainteresowana inwestycjami na kwoty poniżej 10 mln.

Prócz dodatkowych funduszy, aniołowie biznesu zapewniają firmie pomoc w zarządzaniu,

tworzeniu i realizacji planów strategicznych, oferując tzw. mądre pieniądze [ang. smart money]

– kapitał, pomoc menadżerską, kontakty, doświadczenie, specjalistyczną wiedzę i umiejętności,

know-how.

Aniołowie preferują branże, z którymi mieli już styczność w wyniku własnych doświadczeń.

W odróżnieniu od funduszy podwyższonego ryzyka, aniołowie angażują się w prowadzenie

firmy, pełniąc nie tylko rolę doradcy, ale i menedżera [Waniak-Michalak 2007, s. 12]. Nie jest to

jednak pomoc bezinteresowna. Każdy inwestor oczekuje wysokiej stopy zwrotu

rekompensującej ryzyko, jakie podejmuje. W związku z tym po kilkuletnim okresie będzie starał

się odzyskać zainwestowany kapitał łącznie z zyskiem z inwestycji. Możliwa jest sprzedaż

udziałów lub akcji menedżerom, ale też z powodu wzrostu wartości firmy często wchodzi w grę

23

emisja akcji i sprzedaż akcji na giełdzie lub też odsprzedanie posiadanych udziałów innemu

inwestorowi strategicznemu, na którego wybór przedsiębiorca już nie będzie miał wpływu.

Na rynku istnieją również archaniołowie oraz diabły. Archaniołami nazywa się inwestorów

posiadających dziesiątki start-upów oraz wysoką średnią stopę zwrotu. Natomiast diabły to

inwestorzy żądający zbyt dużej kontroli w firmie, blokujący wejście nowych inwestorów,

oczekujący szybkiej wypłaty dywidendy. Z tego powodu tak dużą uwagę należy poświęcić

procesowi poszukiwania anioła biznesu i dokładne badanie jego historii inwestycyjnej.

1.3.1.8 Fundusze wysokiego ryzyka

Jednym z ciekawszych sposobem finansowania rozwoju spółki są fundusze wysokiego

ryzyka, które zarządzają kapitałem wysokiego ryzyka, zwany również private equity. Owe

środki stanowią bardzo ważne źródło środków finansowych dla wielu przedsiębiorstw, w

szczególności tych mających problemy z pozyskaniem kapitału w typowy sposób. Najlepszym

odzwierciedleniem takiej sytuacji jest venture capital, czyli kapitał wysokiego ryzyka

inwestowanego w podmioty we wczesnych fazach rozwoju, które działają zbyt krótko i nie

posiadają odpowiednich zabezpieczeń, by otrzymać kredyt bankowy, lub działają w branży

obarczonej wysokim ryzykiem.

Często w polskiej literaturze stosuje się zamiennie określenia private equity z venture capital

[Brzeg 2011, s. 95]. Private equity jest pojęciem szerszym, ponieważ obejmuje inwestycje w

każdą fazę rozwoju przedsiębiorstwa, podczas gdy venture capital zajmuje się podmiotami w

początkowych stadiach.

24

Schemat 1. Podział inwestycji private equity ze względu na fazę rozwoju spółki

Źródło: Opracowanie własne na podstawie danych EVCA Yearbook 2012

Fundusze wysokiego ryzyka zbierają środki inwestorów, którzy w zamian za ponoszenie

podwyższonego ryzyka, oczekują wysokiej stopy zwrotu. Zgromadzone zasoby finansowe

inwestowane są w udziały bądź akcje spółek. W Polsce większą popularnością cieszą się firmy

zarządzające funduszami niż indywidualne fundusze wysokiego ryzyka [Brzeg 2011, s. 96]. To

one określają branże w jaką inwestują i podejmują decyzje związane z dalszymi inwestycjami.

Kwoty jakie inwestują fundusze opiewają przynajmniej na kilka, do nawet kilkuset, milionów

dolarów. Poza zainwestowanymi środkami pieniężnymi, często dochodzi do uzyskania tzw.

oferując tzw. mądre pieniądze [ang. smart money] – kapitał, pomoc menadżerską, kontakty,

doświadczenie, specjalistyczną wiedzę i umiejętności, know–how, podobnie jak to miało miejsce

przy Aniołach Biznesu.

Inwestycje wysokiego ryyka charakteryzują się tym, że po pewnym okresie czasu dochodzi

do dezinwestycji, czyli wyjścia funduszu ze spółki. Taka decyzja zazwyczaj podejmowana jest w

momencie osiągnięcia zamierzonego przez inwestorów celu, z powodu poniesonych strat lub

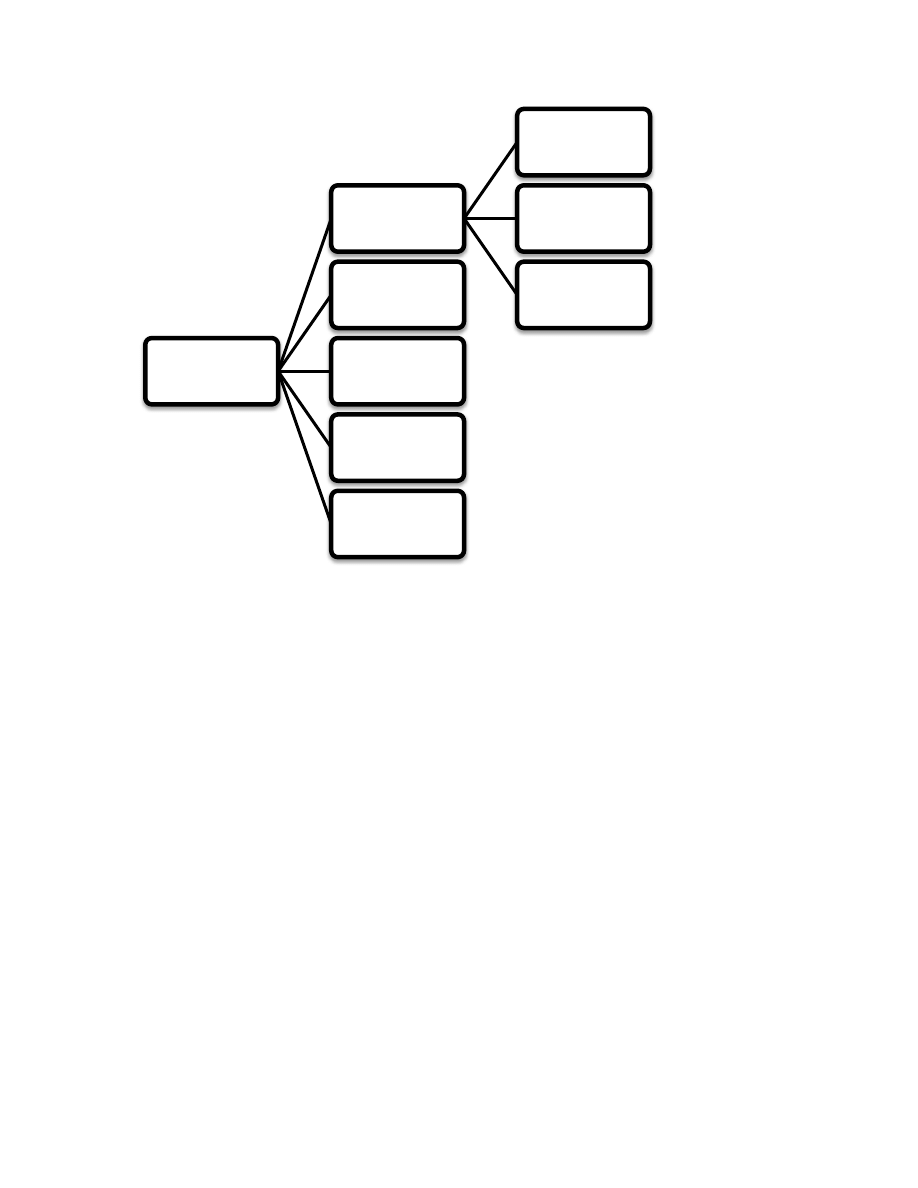

nadarza się okazja wyjścia ze spółki na korzystnych warunkach. Dezinwestycja może zostać

PRIVATE

EQUITY

VENTURE

CAPITAL

ZASIEW

[ANG.SEED]

ROZRUCH

[ANG. START-UP]

PÓŹNIEJSZE

VENTURE

[ANG. LATER-STAGE

VENTURE]

WZROST

[ANG. GROWTH]

RATOWANIE

[ANG. RESCUE]

REFINANSOWANIE

[ANG. REPLACEMENT

CAPITAL]

WYKUP

[ANG. BUYOUT]

25

dokonana w drodze sprzedaży akcji bądź udziałów innemu inwestorowi, wprowadzenia akcji do

obortu giełdowego (IPO), umorzenia akcji/udziałów lub likwidacji spółki. W takich wypadkach

Kodeks spółek handlowych wymusza na funduszu posiadanie wystarczające liczby głosów na

walnym zgroamdzeniu lub przekonaninie innych udziałowców do podjecia takiej decyzji.

Kolejne rozdziały pracy szerzej opisują ideę funduszy venture capital.

1.3.2 Kapitały obce

Kapitały obce pozyskiwane są z zewnątrz i przedstawiają wierzytelności wobec różnych

podmiotów. Przekazany przedsiębiorstwu kapitał obcy pożyczany jest na określony z góry czas i

procent. Płacone odsetki stanowią dla przedsiębiorstwa koszta finansowe, pomniejszając bazę

opodatkowania. Kapitały obce pełnią wyłącznie rolę roboczą. Oznacza to, że jest on źródłem

finansowania podjętych przez firmę działań. Pozwala on na przekroczenie własnych możliwości

finansowych podmiotu i umożliwia realizację kosztownych przedsięwzięć. Ponadto jego

wykorzystanie powoduje wzrost rentowności kapitału własnego [Szczepański i Szyszko 2007, s.

70] za sprawą pozytywnego efektu dźwigni kapitałowej – dopóki rzeczywista stopa rentowności

będzie wyższa od rynkowej stopy procentowej, wzrost udziału kapitałów obcych w strukturze

finansowania firmy będzie przynosił wzrost stopy zysku z kapitałów własnych.

Do źródeł finansowania opartych na kapitałach własnych zalicza się m.in.:

– kredyt,

– fundusz pożyczkowy,

– emisja krótkoterminowych papierów dłużnych,

– faktoring,

– leasing,

– forfaiting,

– franchising,

– fundusze strukturalne UE.

26

1.3.2.1 Kredyty

Kredyty należą do najpopularniejszych zewnętrznych źródeł finansowania działalności

gospodarczej. Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na

czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a

kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie,

zwrotu wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty

prowizji od udzielonego kredytu [art. 69 prawo bankowe].

Nie istnieje jeden, uniwersalny podział i nazewnictwo kredytów bankowych z powodu

wzmożonej konkurencji panującej od kilku lat na rynku bankowym, która powoduje ciągłe

poszerzanie oferty kredytowej o nowe, zindywidualizowane produkty.

Każdy bank posiada własny system grupowania kredytów pod względem własnych celów i

potrzeb. Najczęściej wyróżnia się dwa główne typy kredytów [Dobosiewicz 2007, s. 83]:

– GOSPODARCZE – stanowią produkt bankowy adresowany do przedsiębiorców na

sfinansowanie bieżącej (kredyt obrotowy) oraz inwestycyjnej działalności (kredyt

inwestycyjny),

– KONSUMPCYJNE – udzielane osobom fizycznym nieprowadzącym działalności

gospodarczej na sfinansowanie konsumpcji.

Kredyty obrotowe udzielane są na rachunku kredytowym lub bieżącym. Uzyskane z nich

środki pieniężne przeznaczane są na finansowanie bieżących potrzeb przedsiębiorstwa,

zaopatrzenia, produkcji, sprzedaży czy rozliczeń pieniężnych. Przedmiotem tego rodzaju

kredytowania może być m.in. zapasy towarów i materiałów, nakłady przyszłych okresów bądź

zobowiązania wobec dostawców. Najczęściej udzielane są na krótkie bądź średnie okresy,

nieprzekraczające 1 roku, chociaż istnieją wyjątki, jak kredyty sezonowe udzielane na dłuższe

okresy.

Natomiast kredyty inwestycyjne udzielane są w rachunku kredytowym na okresy dłuższe od 1

roku, na sfinansowanie konkretnych przedsięwzięć inwestycyjnych [Skowronek-Mielczarek

2007, s. 69]. Ich głównym celem jest powiększenie, odtworzenie i modernizacja majątku

trwałego firmy. Z tego powodu owy kredyt pełni znaczącą rolę w skali mikro i makro,

umożliwiając rozwój i zwiększając konkurencyjność przedsiębiorstw na rynku, a tym samym

powodując wzrost gospodarczy.

27

Zaciągnięcie kredytu wiąże się nie tylko z wysokim kosztem zarządzania długiem, ale

długotrwałym procesem uzyskania finansowania zewnętrznego. Aby uzyskać środki pieniężne z

kredytu, często należy sporządzić biznesplan, ujawnić sprawozdanie finansowe oraz sporządzić

projekcje przepływów finansowych [Nędzi i Cegłowski 2005,s. 23]. Banki niechętnie udzielają

środków pieniężnych firmom o krótkim stażu istnienia. Barierę stanowi również brak

odpowiedniego zabezpieczenia kredytu środkami trwałymi. Ponadto zaciągnięcie kredytu

utrudnia przyszłe korzystanie z innych źródeł kapitału obcego, gdyż powoduje wzrost zadłużenia

przedsiębiorstwa.

Największą zaletą tej formy finansowania jest zapewne fakt, iż płacone odsetki nie są

definiowane przez zysk firmy, lecz oprocentowanie. Pozwala to na wykorzystanie efektu

dźwigni finansowej pozwalającej na zwiększenie wartości aktywów i obniżenie podstawy

opodatkowania. Co równie ważne, korzystanie z kredytów bankowych nie wpływa na zmiany

strukturalne przedsiębiorstwa i sposób zarządzania, chyba że umowa kredytowa przewiduje taką

sytuację. Dodatkowo przepisy podatkowe i rachunkowe jasno stanowią o zasadach dotyczących

zaciągniętego kredytu, w przeciwieństwie do niektórych form finansowania (leasing, faktoring).

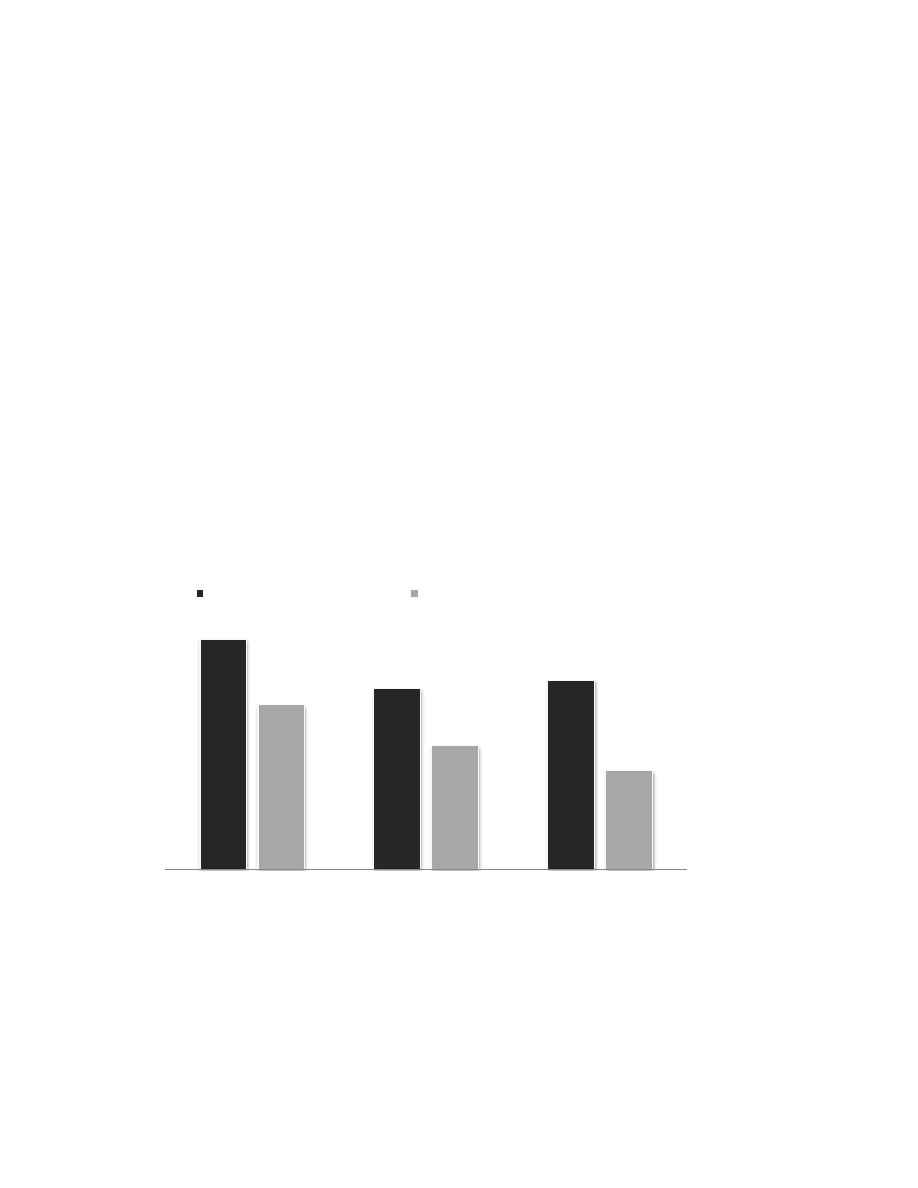

Wykres 5. Udział kredytów na rachunku bieżącym, obrotowych lub inwestycyjnych wykorzystywanych przez

polskie przedsiębiorstwa w I połowach lat 2010-2012

Źródło: Opracowanie własne na podstawie danych Ministerstwa Gospodarki

Chociaż kredyty należą do najpopularniejszych obcych źródeł finansowania działalności

gospodarczej i w I kwartale 2012 roku co trzecia firma korzystała z nich, to znaczna ich część w

28%

22%

23%

20%

15%

12%

I POŁ. 2010

I POŁ. 2011

I POŁ. 2012

W RACHUNKU BIEŻĄCYM

OBROTOWY LUB INWESTYCYJNY

28

była udzielana na rachunku bieżącym (23%). Zaledwie znikoma grupa przedsiębiorstw

zaciągnęła kredyt inwestycyjny lub obrotowy (12%). W porównaniu z analogicznym okresem w

latach poprzednich widać spadek zaciąganych kredytów każdego rodzaju. Spowodowane jest to

faktem zaostrzenia wymagań banków wobec kredytobiorców w ostatnim czasie.

1.3.2.2 Fundusz pożyczkowy

Mikro i małe przedsiębiorstwa zazwyczaj nie posiadają odpowiedniego poziomu środków

własnych i majątku, który mógłby stanowić zabezpieczenie kredytu bankowego, co stanowi

niekiedy ogromną barierę rozwojową. Dlatego tak istotną rolę odgrywa finansowanie ze źródeł

pozabankowych.

Fundusze pożyczkowe stanowią niejako uzupełnienie dla systemu bankowego, udzielając

pożyczek przede wszystkim dla mikro i małych przedsiębiorców oraz osób, które rozpoczynają

prowadzenie działalności gospodarczej [Cegłowski 2011, s. 199]. W przeciwieństwie do

kredytów bankowych, to źródło finansowania nie wymaga pokaźnych gwarancji. Ponadto

oferują małe środki pieniężne, krótkoterminowość spłaty oraz niski stopień formalizacji.

Instytucje prowadzące fundusz pożyczkowy są to głównie stowarzyszenia, fundacje bądź

spółki akcyjne, nieograniczające się tylko do funkcji kredytowej, ale prowadzące działalność

szkoleniową, doradczą, poręczeniową czy informacyjną. W Polsce tą działalnością zajmują się

też urzędy pracy, regionalne agencje rozwoju czy spółdzielcze kasy oszczędnościowo-kredytowe

[Skowronek-Mielczarek 2007, s. 105].

Cele pożyczkowe muszą być związane z podjęciem, prowadzeniem czy rozwojem

działalności gospodarczej. Między innymi są one przyznawane na sfinansowanie inwestycji,

wdrożenie rozwiązań technicznych, zakup majątku trwałego, modernizację bądź restrukturyzację

obiektów produkcyjnych czy na zakup materiałów koniecznych do wykonania danego

przedsięwzięcia.

29

Wykres 6. Źródła pochodzenia kapitału funduszy pożyczkowych

Źródło: Opracowanie własne na podstawie raportu Polskiego Związku Funduszy Pożyczkowych, 31.12.2010

W dużej mierze środki pieniężne dysponowane przez fundusze pożyczkowe pochodzą z

funduszy Unii Europejskiej. W 2010 roku stanowiły one 67% ogólnego stanu kapitałów.

Największym wykorzystaniem cieszyły się środki oferowane w ramach Regionalnych

Programów Operacyjnych (RPO). Wzrost wykorzystywanych kapitałów przez fundusze

pożyczkowe spowodował dodatkowe możliwości poprawy ofert skierowanych na potrzeby

finansowe sektora MSP.

Cechą wyróżniającą fundusze pożyczkowe od innych źródeł finansowania jest ich funkcja

pomocowa. Instytucje prowadzące takie fundusze deklarują, iż działają, by wspomóc rozwój

gospodarczy danego obszaru poprzez wspieranie niewielkich przedsiębiorców.

1.3.2.3 Emisja krótkoterminowych papierów dłużnych

Krótkoterminowe papiery dłużne (KPD) to instrumenty rynku pieniężnego, których termin

zapadalności jest nie dłuższy niż rok, chociaż granice czasowe mają charakter umowny.

Na polskim rynku pieniężnym KPD głównie mają postać weksli, obligacji i bonów

komercyjnych [Ostaszewski 2003, s. 75]. Poza typową formą prawną, posiadają zestaw

uniwersalnych cech:

– krótki termin zapadalności (maksymalnie do roku),

– uruchamiane i plasowane w transzach w ramach wysokości programu emisji,

RPO

38%

SPO WKP

21%

JEREMI

8%

środki prywatne

4%

kredyty i

pożyczki

1%

środki własne

13%

dotacje z

samorządu

3%

dotacje z

budżetu państwa

8%

inne

4%

30

– ryzyko zakupu powiązane jest z sytuacją finansową emitenta,

– możliwość obrotu na rynku wtórnym,

– brak konieczności określenia przeznaczenia środków pozyskanych z emisji.

Emisja KPD uznawana jest za tańszą alternatywę dla pożyczek, kredytów czy emisji akcji.

Dzieje się tak w dużej mierze za sprawą tego, że odsetki z tytułu oprocentowania podlegają

odpisowi, jako koszty finansowe, od bazy opodatkowania zysku brutto [Antkiewicz 2011, s.

293]. Ponadto uznawane jest to za zaciągnięcie długu pozabankowego, dzięki czemu emitent nie

ponosi kosztów prowizji dla banku i nie podlega jego kontroli. Co ważniejsze, istnieje

możliwość pozyskania kapitału średnio– i długoterminowego, ponosząc koszta finansowania

krótkoterminowego, za pomocą rolowania papierów wartościowych. Dodatkowo za sprawą

emisji KPD informacje o firmie dostają się do szerszego obiegu, zapewniając efekt

marketingowy [Ostaszewski 2003, s. 77].

KPD emitowane są zazwyczaj przez firmy o średniej wielkości, określone pozycji na rynku i

dobrej kondycji finansowej. Z powodu faktu, że meritum wypuszczenia KPD jest organizacja

przepływu środków pieniężnych między inwestorami a emitentami, pieczę nad procesem

sprawuje agent emisji, którym zazwyczaj jest bank lub banki przy emisjach o dużej wartości, ale

również, chociaż zdecydowanie rzadziej, biura maklerskie.

Pod koniec 2012 roku wartość polskiego rynku nieskarbowych papierów dłużnych pod

względem wartości emisji notowanych na koniec okresu wynosiła 117,7 mld PLN, co stanowiło

20,7% wzrost w porównaniu do roku poprzedzającego, w którym ten rynek warty był 97,6 mld

PLN oraz 75,1% wzrost w zestawieniu z rokiem 2010. Wartość poszczególnych walorów tego

segmentu wyglądała następująco – obligacje komunalne 15,6 mld PLN, obligacje bankowe 44,4

mld PLN, obligacje przedsiębiorstw 31,4 mld PLN oraz KPD 26,4 mld PLN. W roku 2011

wartość wyemitowanych KPD nieznacznie przekraczała 22 mld PLN, a w roku 2010 niecałe

14,8 mld PLN

2

. Oznacza to wzrost zainteresowania inwestorów walorami tego typu oraz

zwiększenie się zaufania wobec podmiotów emitujących.

2

Opracowanie własne na podstawie danych Fitch Polska, 26.02.2013

31

1.3.2.4 Faktoring

Istotnym aspektem prowadzenia przedsiębiorstwa jest sprawna sprzedaż wytworzonych

towarów lub świadczonych usług. W tym obszarze niezbędne okazuje się udzielanie kredytów

kupieckich, w których stosuje się odroczone terminy płatności. Owe należności powinny być

uregulowane w odpowiednio ustalonym terminie, jednakże, czy to nastąpi, uzależnione jest od

efektywności stosowanych instrumentów oraz metod ze sfery zarządzania należnościami.

Zamrożone w ten sposób środki pieniężne obniżają płynność finansową przedsiębiorstwa, z

tego powodu okres spłaty wiąże się z nieodzownością refinansowania. Metodą pozwalającą na

dalsze prowadzenie działalności sprzedażowej na kredyt jest w tym przypadku faktoring,

umożliwiający utrzymać płynność finansową przedsiębiorstwa na odpowiednim pułapie. Polega

on na nabywaniu od firmy przez wyspecjalizowaną instytucję faktoringową niewymagalnych

wierzytelności powstałych na drodze udzielenia kredytu kupieckiego z przejęciem lub bez

przejęcia ryzyka niewypłacalności dłużnika. Za sprawą wykorzystania tej formy

krótkoterminowego finansowania dochodzi do usunięcia okresu oczekiwania na środki

pieniężne, występującym między momentem sprzedaży wytworzonych towarów bądź

oferowanych usług i oczekiwanym terminem spłaty należności.

Literatura przedmiotu podaje kilka definicji faktoringu, bardziej lub mniej precyzyjne, czego

powodem są liczne niejasności nagromadzone wokół przedmiotu tego źródła finansowania.

Bardziej szczegółową definicję przedstawia W. Bień [2005, s. 239], uznając go jako specyficzną

formę należności z tytułu sprzedanych odbiorcom produktów, towarów i usług przed terminem

ich płatności bankowi lub innej instytucji finansowej specjalizującej się w inkasie

wierzytelności. Ostatnia definicja opisuje istotę faktoringu, którym są wierzytelności przed

terminem zapadalności. Nie należy identyfikować faktoringu z każdym obrotem należności,

szczególnie przeterminowanej.

W rzeczywistości przedmiotem tego źródła finansowania są wierzytelności krótkoterminowe

o okresie płatności 7-210 dni. Ponadto instytucje faktoringowe kierują się indywidualnymi

kryteriami dotyczącymi należności, np. akceptowalne ryzyko, branża przedsiębiorstwa,

maksymalny termin nabycia wierzytelności czy minimalna jednostkowa wartość faktury.

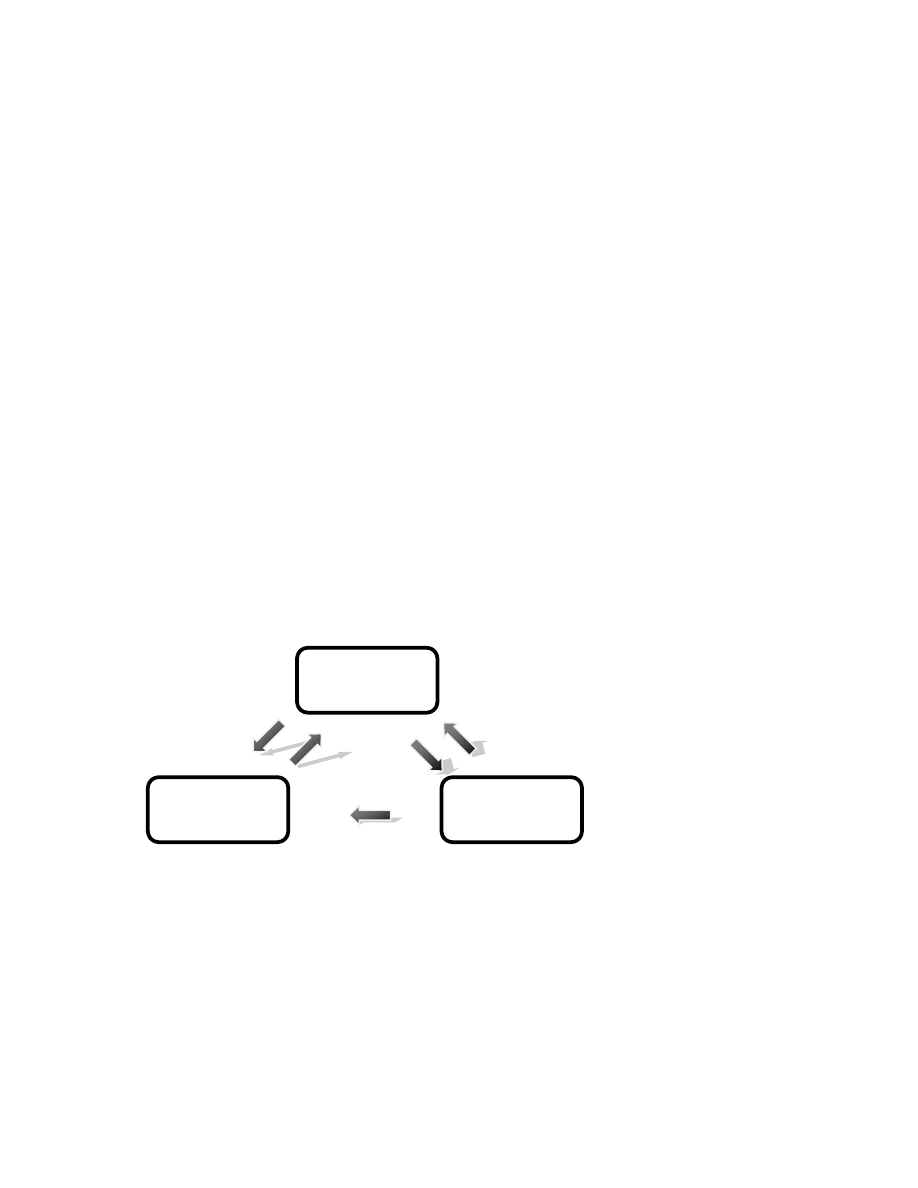

Chociaż jest to umowa zawierana przez dwie strony, faktycznie tworzy ona trójstronny

stosunek prawny, którego podmiotami są – faktor, faktorant, dłużnik.

32

1

DŁUŻNIK

FAKTORANT

FAKTOR

2

3

4

5

6

– FAKTOR – instytucja finansowa nabywająca wierzytelność z tytułu sprzedanych dóbr

lub usług, którą może być bank [art. 5 §2 pkt. 5, prawo bankowe] lub firma faktoringowa

specjalizująca się w świadczeniu takowej usługi.

– FAKTORANT – korzystający z usługi faktora, będący dostawcą towarów lub usług

przedstawiającym faktury do wykupu. Zazwyczaj faktorzy ustalają warunki, którym

powinien odpowiadać faktorant, np. posiadanie rachunku bieżącego u faktora lub

sugerowanym przez niego banku, minimalny okres prowadzenia działalności

gospodarczej, specyficzna dokumentacja o osiąganych wynikach finansowych.

– DŁUŻNIK – podmiot będący odbiorcą towarów lub usług oferowanych przez faktora.

Zobligowany jest do spłaty zobowiązania wobec dostawy, który zaoferował mu odroczony

termin płatności, a w przypadku sprzedaży wierzytelności – staje się dłużnikiem faktora i spłaca

zadłużenie bezpośrednio jemu. Przed zawarciem umowy faktorzy poddają ocenie dłużnika pod

względem kondycji finansowej i wiarygodności płatniczej.

Taka forma współzależności często nazywana jest pożytecznym trójkątem [Otta 1998, s. 20].

Każda ze stron transakcji czerpie z niej pożytek. Faktorant otrzymuje część zapłaty za sprzedane

towary/usługi, poprawiając płynność finansową. Faktor pobiera stosowne opłaty za oferowaną

usługę. Zaś dłużnik w dalszym ciągu korzysta z możliwości odroczonego terminu płatności.

Schemat 2. Schemat transakcji faktoringowej

Sprzedaż towarów lub usług przez faktoranta z wystawieniem faktury na odbiorców. 2. Przesłanie oryginalnych

kopii faktur do faktora wraz z dokumentami potwierdzającymi odbiór towaru lub wykonanie usługi. 3. Udzielenie

finansowania z tytułu wykupionych wierzytelności. 4. Wysłanie ponaglenia w przypadku opóźnienia w zapłacie

należności przez dłużnika. 5. Zapłata przez dłużnika należności za zakupione towary lub wykonane usługi. 6.

Rozliczenie wierzytelności z faktorantem.

Źródło: Opracowanie własne

33

Za sprawą swojej konstrukcji, faktoring spełnia trzy podstawowe funkcje – finansową,

gwarancyjną oraz usługową. Funkcja finansowa polega na pozyskaniu przez faktoranta płynnych

środków pieniężnych przed zapadalnością należności od odbiorców. Funkcja gwarancyjna

spełniana jest przez fakt przejmowania przez faktora ryzyka wypłacalności dłużnika w

określonych granicach. Natomiast usługowa poprzez świadczenie przez instytucję faktoringową

dodatkowych usług, jak administrowanie wierzytelnościami, monitorowanie czy dochodzenie

wierzytelności.

Faktoring jest usługą pomagającą biznesowi nawet w obliczu kryzysu. Jego elastyczna forma

i uniwersalność dobrze działa w każdym etapie koniunktury. W okresie wzrostu klientami

faktoringu są przedsiębiorcy poszukujący finansowania ekspensywnej sprzedaży. Natomiast w

okresie spadku korzystają z niego ci, którzy poszukują poprawy bezpieczeństwa obrotów

handlowych [Jakowiecki 2012, s. 72].

1.3.2.5 Leasing

Leasing stanowi drugie, po kredytach, najczęściej wykorzystywane źródło finansowania przez

MSP [Piechowiak 2011]. Jest to specyficzna umowa cywilnoprawna, na której podstawie

leasingodawca przekazuje prawo do korzystania z określonego dobra materialnego

leasingobiorcy na ustalony okres, w zamian za ustalony czynsz, czyli raty leasingowe, bez

przymusu jego zakupu. Istnieje mnoga ilość rodzajów i form leasingu, lecz w praktyce

najczęściej stosuje się dwa modele – operacyjny oraz finansowy [Krajowy Standard

Rachunkowości nr 5, III.2-3].

Leasing operacyjny stosuje się głównie w krajach wysokorozwiniętych przy krótko– i

średnioterminowych umowach leasingowych, w których przedmiot leasingu przez cały okres

trwania kontraktu jest własnością leasingodawcy i podlega przez niego amortyzacji. Natomiast

leasingobiorca po zakończeniu okresu umowy może odkupić przedmiot leasingu.

Leasing finansowy od operacyjnego różni się tym, iż pomimo faktu, że przedmiot leasingu w

trakcie trwania kontraktu jest własnością leasingodawcy, to zaliczany jest on do środków

trwałych leasingobiorcy i przez niego jest on amortyzowany. Po zakończeniu okresu umowy

przedmiot leasingu przechodzi na rzecz leasingobiorcy.

Wyróżnia się również leasing zwrotny, polegający na sprzedaży określonego dobra firmie

leasingowej, jednocześnie zawierając umowę leasingu na jego użytkowanie. Za sprawą

34

sprzedaży takiego dobra przedsiębiorstwo otrzymuje dopływ gotówki i przychód, zapewniając

sobie równocześnie możliwość dalszego wykorzystania przedmiotu leasingu. Przy czym sama

umowa może występować w formie leasingu operacyjnego bądź finansowego.

Przy rozpatrywaniu możliwości wykorzystania leasingu przez przedsiębiorstw, należy

dokonać skrupulatnej analizy porównawczej prezentowanych przez firmy leasingowe ofert.

Dużą uwagę trzeba zwrócić na m.in. wartość początkową wnoszoną przez leasingobiorcę,

charakter i wysokość rat leasingowych, ustalenie, która ze stron ponosi koszty napraw oraz

ubezpieczenia, wraz z jego zakresem, przedmiotu leasingu czy warunki wypowiedzenia, jak i

zakończenia umowy.

Leasing stanowi atrakcyjną ofertę dla firm rozpoczynających działalność. Krótkie istnienie na

rynku oraz początkowo niskie obroty skutecznie uniemożliwiają skorzystanie z ofert

kredytowych banków, z tego powodu leasing może okazać się sposobem na szybkie uzyskanie

celowych środków. Zazwyczaj jedynym wymaganym zabezpieczeniem jest weksel in blanco,

gdyż w okresie trwania kontraktu właścicielem przedmiotu leasingu pozostaje leasingodawca

[Skowronek-Mielczarek 2007, s. 84]. Ponadto uważa się, iż z powodu faktu, że leasing jest

pozycją pozabilansową, nie powoduje obniżenia zdolności kredytowej. Ma to swoje

uzasadnienie m.in. przy ocenie zdolności kredytowej za pomocą scoringu. Jednakże w sytuacji

większych kredytów i dogłębniejszej analizy ekonomiczno-finansowej przedsiębiorstwa

kredytobiorca jest proszony o przedstawienie również zobowiązań z tytułu leasingu, wraz z

planem spłat rat leasingowych. Dodatkowo jest on kosztotwórczy (wliczenie w koszty

amortyzacji, opłat leasingowych), co spowodowało, że leasing cieszy się dużą popularnością, w

szczególności typ operacyjny, gdyż finansowanie posiadanych środków trwałych pochodzi z

zysku przed opodatkowaniem.

W Polsce najczęściej przedmiotem obejmowanym w leasing są pojazdy (54% ogólnej liczby

sztuk przedmiotów leasingu w 2012 roku) oraz maszyny i urządzenia (35,7%). Natomiast nikłym

zainteresowaniem cieszy się obejmowanie w leasing samolotów, statków i kolei (3,6%) oraz

nieruchomości (2,9%). W porównaniu z rokiem poprzedzającym liczba pojazdów

obejmowanych w leasingiem nie zmieniła się, wzrósł natomiast odsetek maszyn i urządzeń o 1

p.p. oraz samolotów, statków i kolei o 0,6 p.p. Co się tyczy nieruchomości, to ich odsetek spadł

aż o 2,3 p.p.

3

.

3

Opracowanie własne na podstawie danych Związku Polskiego Leasingu za rok 2012

35

1.3.2.6 Forfaiting

Forfaiting to zbliżona do faktoringu forma finansowania działalności gospodarczej. Również

bazuje na wierzytelnościach o odroczonym terminie płatności, lecz tyczy się rozliczeń między

eksporterem a importerem.

Eksporter otrzymuje weksel własny importera bądź weksel trasowany (tratę) akceptowany

przez importera w zamian za dostarczone dobra. Następnie eksporter odstępuje weksel swojemu

bankowi (forfaiterowi), otrzymując zapłatę pomniejszoną o dyskonto. Forfaiter dyskontuje

weksel bez prawa regresu do eksportera, więc przyjmuje na siebie pełne ryzyko realizacji

weksla. Ryzyko to nie jest duże, gdyż weksel importera musi zostać poręczony przez jego bank.

W momencie nadejścia terminu zapadalności weksla, forfaiter przedstawia go do wykupienia

przez bank importera.

Najważniejszą korzyścią płynącą z tego typu transakcji jest fakt zamiany należności na

gotówkę, co poprawia płynność finansową. Poza tym ograniczone jest ryzyko walutowe czy

zmian politycznych w kraju importera i pozwala na zabezpieczenie transakcji na rynkach o

wysokim stopniu ryzyka (południowa Afryka, Bliski Wschód).

Usługa forfaitingowa jest znacznie kosztowniejsza od typowych operacji wekslowo-

kredytowych. Odsetki naliczane są według wyższej niż normalna stopa dyskontowa, a ponadto

instytucje forfaitingowe pobierają dyskonto za cały okres z góry [Jaworski, Krzyżkiewicz,

Kosiński 2004, s. 203]. Zastosowanie tej usługi jest również znacznie bardziej ograniczone niż

ma to miejsce w przypadku innych form finansowania.

1.3.2.7 Franchising

W 2001 roku przedstawicielstwo Polskiej Organizacji Franczyzodawców zasięgnęło opinii

członków Rady Języka Polskiego w sprawie uregulowania polskiej terminologii

anglojęzycznego określenia franchise. Organizacja zaproponowała termin franczyza jako

najbardziej odpowiedni.

Franczyzę definiuje się jako umowę zawieraną między franczyzodawcą (organizatorem sieci)

a franczyzobiorcą (uczestnikiem sieci), pozwalając mu na korzystanie przez określony bądź

nieokreślony czas z oznaczenia jego firmy, godła, emblematu, symboli, patentów, wynalazków,

znaków towarowych, wzorów użytkowych i przemysłowych (pakiet franczyzowy), know-how,

36

koncepcji prowadzenia określonej działalności gospodarczej wraz z urządzeniem i

wyposażeniem lokali franczyzobiorcy, a także do udzielenia mu stosownej pomocy. Natomiast

franczyzobiorca zobowiązany jest do prowadzenia określonej działalności gospodarczej,

korzystania z pakietu franczyzowego, przestrzegania tajemnicy handlowej oraz do zapłaty

uzgodnionych opłat za zezwolenie [Kidyba 2011, s. 1034-1035]. Często franczyza porównywana

jest do leasingu – dochodzi bowiem do swoistego wynajmu aktyw niematerialnych i prawnych

(wiedza, umiejętności, logo, nazwa firmy) w zamian za proporcjonalne do obrotów świadczenia

pieniężne [Sulejewicz 2003, s. 24].

Korzystanie z franczyzy nie wymaga od przedsiębiorcy zbyt wiele, prócz odpowiedniej ilości

środków pieniężnych. Czerpanie korzyści ze sprawdzonego przez rynek pomysłu, niskie koszty

marketingowe, dzierżawa wymaganego wyposażenia oraz pomieszczeń czy specjalistyczne

szkolenia to główne jej zalety. Natomiast do wad należy zaliczyć ograniczoną inicjatywę, gdyż

wszelkie zmiany wymagają zgody franczyzodawcy, możliwa odmowa wznowienia umowy,

ograniczone możliwości ekspansji i rozwoju oraz ryzyko powiązane z przecenieniem korzyści

płynących z przedmiotu franczyzy.

Z tych powodów franczyza jest formą odpowiednią dla przedsiębiorców pragnących pozostać

przy małej, lecz przynoszącej przyzwoite zyski, firmie, przekładając bezpieczeństwo nad

niezależność i wyższe ryzyko.

1.3.2.8 Fundusze strukturalne UE

Według danych zawartych na stronie Komisji Europejskiej, sektor MSP stanowi 99%

działających w Europie przedsiębiorstw, będąc główną siłą powodującą wzrost gospodarczy

kontynentu. Z tego powodu Unia Europejska kładzie duży nacisk na rozwój przedsiębiorczości i

pomoc małym i średnim firmom, tworząc programy operacyjne w ramach europejskich funduszy

strukturalnych. W Polsce wdrażaniem programów skierowanych do małych przedsiębiorstw

zajmuje się Polska Agencja Rozwoju Przedsiębiorczości (PARP). Fundusze strukturalne mogą

stać się znaczącym źródłem finansowania zewnętrznego o niskich kosztach.

W latach 2007-2013 dostępne są dwa fundusze strukturalne – Europejski Fundusz Społeczny

(EFS) oraz Europejski Fundusz Rozwoju Regionalnego (EFRR).

Głównym założeniem EFS podniesienie poziomu aktywności zawodowej oraz zdolności do

zatrudnienia osób bezrobotnych i biernych zawodowo poprzez wsparcie programów dążących do

37

aktywizacji i szkolenia bezrobotnych, np. Poznański Rockefeller promujący przedsiębiorczość

na terenie miasta Poznania czy Najlepsze Kady dla Wielkopolski oferujący szkolenia w zakresie

języków obcych, księgowości, informatyki i obsługi klienta.

Natomiast EFRR ma za zadanie zmniejszyć asymetrię w rozwoju regionów Unii Europejskiej.

Środki z funduszu przeznaczane są na rozwój infrastruktury, tworzenie oraz utrzymywanie

miejsc pracy, ochronę środowiska, działalność badawczo-rozwojową czy lokalne inicjatywy.

Projekty finansowane z tego funduszu to m.in. przeciwdziałanie wykluczeniu cyfrowemu na

terenie Poznania, przebudowa kompleksu Sali Wielkiej CK Zamek, szerokopasmowa sieć Polski

Wschodniej czy Poznańska Elektroniczna Kara Aglomeracyjna.

W ramach EFRR działają również Regionalne Programy Operacyjne. W Polsce jest ich 16, po

jednym dla każdego województwa. Głównym ich celem jest wzmocnienie potencjału

rozwojowego każdego regionu na rzecz wzrostu konkurencyjności i zatrudnienia. Na

przykładzie Wielkopolskiego Regionalnego Programu Operacyjnego największe znaczenie dla

sektora MSP mają projekty realizowane w ramach priorytetu I – Konkurencyjność

Przedsiębiorstw. Środki programu przeznaczane są na dofinansowanie sektora MSP w celu

podniesienia ich innowacyjności, konkurencyjności oraz rozszerzenia działalności i tworzenia

nowych miejsc pracy. Ponadto na udzielanie pożyczek, gwarancji czy poręczeń w ramach

inicjatywy JEREMIE [ang. Joint European Resources for Micro-to-Medium Enterprises] i

JESSICA [ang. Joint European Suport for Sustainable Investment in City Areas].

By móc skorzystać z dotacji unijnych dla projektu, należy wpierw przygotować wniosek i

złożyć go w odpowiednim punkcje składania aplikacji w odpowiednim terminie dla każdego

programu. Poprawnie wypełnione i spełniające szereg kryteriów programu wnioski zostaną

pozytywnie rozpatrzone.

38

ROZDZIAŁ 2

KAPITAŁ PODWYŻSZONEGO RYZYKA – VENTURE CAPITAL

2.1 Pojęcie venture capital

W literaturze nierzadko dochodzi do wymiennego stosowania terminu venture capital z

private equity [Grzywacz i Okońska 2005, s. 42]. Nie można jedna ich utożsamiać, gdyż

przedstawiają one dwa odmienne zjawiska. W praktyce wytworzyły się dwie definicje –

europejska i amerykańska.

Europejska, promowana przez European Private Equity and Venture Capital Association

(EVCA) oraz Polskie Stowarzyszenie Inwestorów Kapitałowych (PSIK), uznaje private equity

za inwestycje średnio– i długoterminowe dofinansowujące podmioty będące nienotowane na

giełdzie. Zyskiem dla inwestorów ma być przyrost wartości firmy. Ponadto kapitał ten może

zostać wykorzystany do wprowadzenia nowej technologii, zwiększenia kapitału obrotowego,

dokonania przejęć czy polepszenia bilansu przedsiębiorstwa. Poza tym może pomóc rozwiązać

problemy ze zmianą właścicieli, sukcesją czy też wykupem udziałów przez kadrę menedżerską

(buyout).

Natomiast venture capital uznawany jest za część sektora private equity, jako kapitał

współudziałowy zasilający podmiot we wczesnych fazach rozwoju (zasiew czy start) lub etapie

ekspansji. Rekompensatą za podjęcie wysokiego ryzyka przez inwestora jest wyższa niż

przeciętna oczekiwana stopa zwrotu z inwestycji.

W Stanach Zjednoczonych pojęcie to postrzegane jest w węższym znaczeniu niż ma to

miejsce w Europie. National Venture Capital Association (NVCA) definiuje venture capital jako

środki finansowe przekazywane na rozwój pomysłów, które nie zostałyby sfinansowane w

tradycyjny sposób za pomocą kredytu bankowego, cechując się zbyt wysokim poziomem

ryzyka, ale także dużym potencjałem rozwojowym. Przy czym podkreślony zostaje ludzki aspekt

finansowania – poza samymi środkami finansowymi, nowi partnerzy wspierają merytorycznie i

praktycznie firmę, aktywnie działając w jej strukturach, zazwyczaj zajmując miejsce w radzie

nadzorczej.

Do tego obie koncepcje wyróżniają stan pośredni między finansowaniem kapitałowym a

finansowaniem dłużnym – finansowanie typu mezzanine, które wiąże się z zastosowaniem

hybrydowych instrumentów finansowania przedsiębiorstwa. Zawierają one parametry zarówno

39

kapitału własnego (m.in. prawo do zabierania głosu na walnym zgromadzeniu czy dywidendy),

jak i kapitału obcego (m.in. stałe oprocentowanie). Zalicza się do nich pożyczki

podporządkowane, obligacje zamienne na akcje czy ciche udziały [Świderska 2008, s. 40].

Biorąc pod uwagę obie koncepcje definiowania venture capital jako źródła finansowania,

można graficznie przedstawić powiązania występujące między poszczególnymi formami

kapitału wysokiego ryzyka w wersji europejskiej i amerykańskiej.

W niniejszej pracy brane pod uwagę jest ujęcie szersze, zgodnie z definicją EVCA, ze

względu na powszechne użytkowanie jej w warunkach polskich jako członka Unii Europejskiej.

Schemat 3. Europejska i amerykańska koncepcja finansowania venture capital

Źródło: J. Świderska Quasi-fundusze venture capital: publiczne wsparcie innowacyjnych MSP, s.40

2.2 Fazy rozwoju przedsiębiorstwa

Duże znaczenie dla funduszy venture capital ma etap w cyklu rozwoju przedsiębiorstwa,

który powiązany jest z cyklem życia produktu. Ów cykl cechuje się ważnymi zmianami w

stopniu dojrzałości technicznej i rynkowej produktu, poziomie ryzyka podjęcia i realizacji

jego wyrobu, sposobie finansowania podmiotu i jego zarządzaniu, a także szansie na

osiągnięcie zysku [Węcławski 1997, s. 23]. Kapitał podwyższonego ryzyka może zostać

zainwestowany we wszystkich etapach rozwoju przedsiębiorstwa.

PRIVATE EQUITY

VENTURE CAPITAL

SEED

CAPITAL

BUYOUT

CAPITAL

MEZZANINE

CAPITAL

KONCEPCJA EUROPEJSKA

FAZA ROZWOJU PRZEDSIĘBIORSTWA

VENTURE CAPITAL

PRIVATE EQUITY

BUYOUT

CAPITAL

SEED

CAPITAL

MEZZANINE

CAPITAL

KONCEPCJA AMERYKAŃSKA

FAZA ROZWOJU PRZEDSIĘBIORSTWA

40

W praktyce wyróżnia się następujące fazy w cyklu rozwoju przedsiębiorstwa, w które

inwestują fundusze VC:

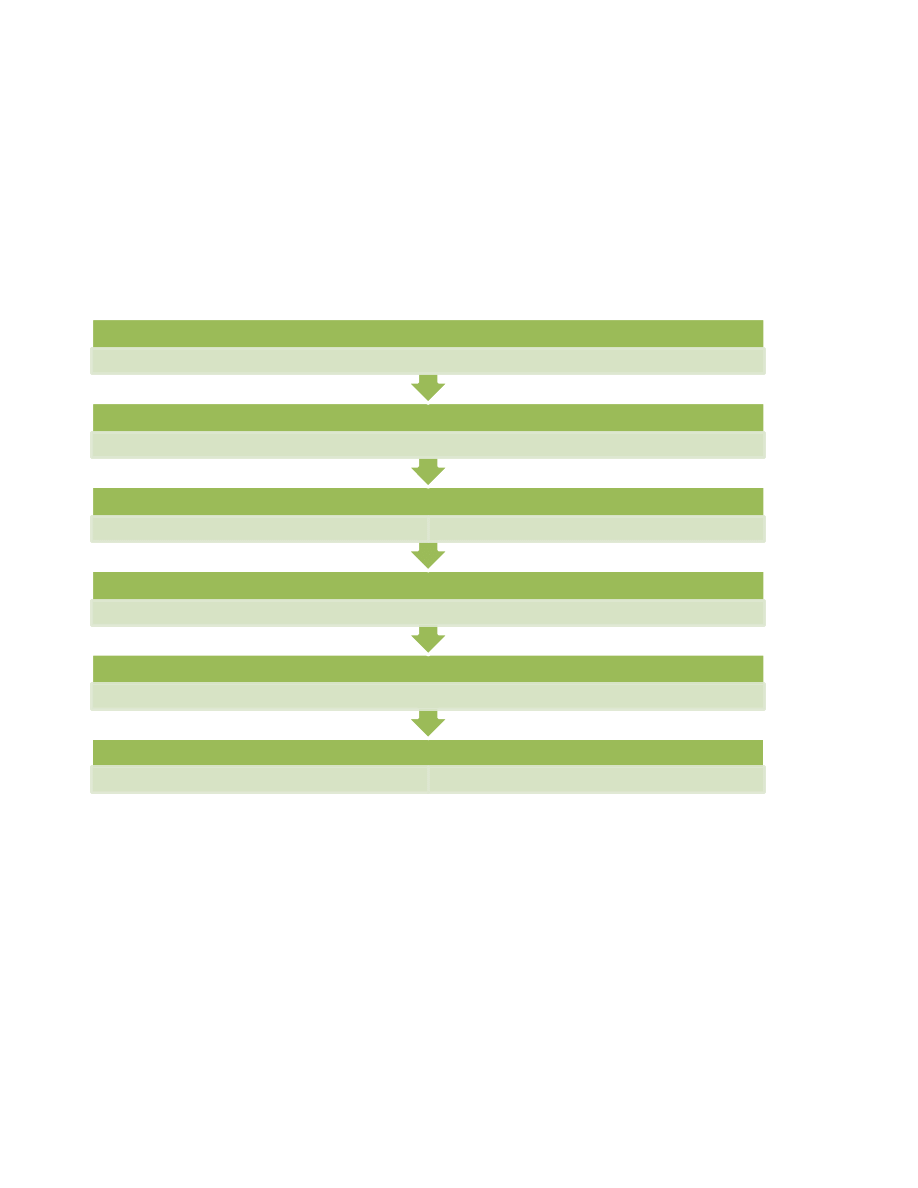

1. Faza wczesna [ang. early stage]

– zasiew [ang. seed],

– rozruch [ang. start-up],

– pierwsza faza [ang. first stage],

– druga faza [ang. second stage].

2. Faza późniejsza [ang. later stage]

– ekspansja [ang. expansion stage],

– wykupy menadżerskie [ang. management buy–out],

– restrukturyzacja [ang. turnaround financing],

– finansowanie pomostowe [ang. bridge financing].

W fazie zasiewu [ang. seed stage] nie istnieje jeszcze przedsiębiorstwo, lecz pomysł na daną

usługę czy produkt. Duże znaczenie ma w tym wypadku proces badań i rozwoju idei.

Przedsiębiorcy korzystają z finansowania własnego lub starają się o różne dotacje od instytucji

rządowych i pozarządowych zajmujących się finansowaniem badań. Fundusze VC rzadko

zajmują się tą fazą, gdyż wiąże się to ze stosunkowo niskimi nakładami oraz wysokim ryzykiem

niepowodzenia. Częściej dochodzi tu do inwestowania bezpośredniego za sprawą prywatnych

inwestorów typu anioły biznesu, którzy są skorzy do inwestycji mniejszych kwot i przyjęcia

większego ryzyka.

Etap rozpoczynania biznesu jest wyjątkowo kapitałochłonny, gdyż wiąże się z założeniem

przedsiębiorstwa, zaplanowaniem strategii jego rozwoju oraz wypuszczeniem prototypu

produktu na rynek w celu weryfikacji jego zyskowności. Powiązane jest to wciąż z dużym

ryzykiem, jednak stosunkowo niższym niż w fazie zasiewu. Pojawia się także problem luki

finansowej wymagającej zapełnienia przez dodatkowe źródła finansowania. Ze względu na małą

wartość majątku przedsiębiorstwa mogącego stanowić zabezpieczenie, kredyt bankowy nie jest

możliwy do uzyskania. Większą rolę odgrywają tu właśnie fundusze VC oraz indywidualni

inwestorzy. Istnieje kilka funduszy, którzy specjalizują się wyłącznie w przedsięwzięciach w tej

fazie rozwoju [Grzywacz i Okońska 2005, s. 70].

Pierwsza faza rozpoczyna się w przypadku, gdy następuje seryjna produkcja wyrobu po

zaakceptowaniu jej przez rynek zbytu. Ryzyko inwestycji wciąż maleje, jednak nie na tyle, by

wzrosło zainteresowanie bardziej zachowawczych instytucji jak banki. Natomiast potrzeby

41

kapitałowe wciąż rosną, szczególnie że wstępna sprzedaż produktu nie przynosi zbyt dużych

zysków. Fundusze VC mogą w tym wypadku zapewnić dodatkowe finansowanie, a także

zaoferować pomoc w zarządzaniu spółką, co ma niepoślednie znaczenie przy ważnej w tym

etapie akcji marketingowej, logistyce oraz negocjacji z potencjalnymi odbiorcami

sług/produktów.

Faza druga w cyklu istnienia podmiotu następuje, gdy powiązania rynkowe znacznie się

zacieśniły, a kolejne partie wyrobów pokrywają generowane koszta i przynoszą pomniejsze

zyski. Przedsiębiorstwo wychodzi z etapu wczesnego do fazy ekspansji. Potrzeby kapitałowe

powiązane są z umocnieniem pozycji na rynku za sprawą udoskonaleń produkcji i samego

wyrobu, a także poszerzeniem sieci odbiorców. Podmiot posiada już znaczny majątek i generuje

przychody, zmniejszając ryzyko inwestycyjne. W tej fazie umożliwione jest również

zaciągnięcie kredytu bankowego lub skorzystanie z innych źródeł finansowania. Kapitał może

zostać udostępniony także przez fundusz VC, który przygotuje firmę do przemiany w spółkę

akcyjną oraz do sprzedaży udziałów na giełdzie.

Ekspansja przedsiębiorstwa wiąże się z ekonomią skali i powiększaniem zysków na drodze

systematycznego wzrostu lub przejęć i fuzji. Duże znaczenie ma tutaj finansowanie rozwoju

produkcji, strategii marketingowej, systemu logistycznego czy wejścia na rynki obce. Ryzyko

ulega znacznemu spadkowi, natomiast stopa zwrotu z inwestycji jest wysoka. Inwestorzy

venture capital w znacznym stopniu myślą również o wyjściu z inwestycji i realizacji zysków.

Dochodzi również do większego zaangażowania funduszy w przygotowanie spółki do emisji

akcji i obrotu giełdowego.

Wykupy menadżerskie mają miejsce, gdy akcje przedsiębiorstwa zostają zakupione przez

aktualnie zarządzającą nim kadrę kierowniczą [ang. management buy-out] lub pochodzącą z

zewnątrz [ang. management buy-in]. Powodem takiej transakcji może być zainteresowanie

zarządzających dalszym rozwojem podmiotu, utrzymaniem stanowisk. Jest to najpopularniejsza

forma działalności funduszy VC w późniejszych fazach rozwoju przedsiębiorstwa [EVCA

Yearbook 2012, s. 21], gdyż ryzyko inwestycji jest stosunkowo niewielkie i wiąże się ze

współpracą z dojrzałymi podmiotami, które posiadają stabilne przepływy finansowe, mogące

zapewnić regularne zyski inwestorom.

Celem restrukturyzacji jest przeprowadzenie takich zmian w organizacji i bilansie firmy, by

spowodowały one wzrost jej wartości. Fundusze VC znacznie mniej są skore do inwestycji w

42

tego typu przedsięwzięcia, gdyż wiąże się to z podwyższonym ryzykiem niepowodzenia, a także

znaczną potrzebą na pomoc w zarządzaniu i przekształcaniu spółki.

Finansowanie pomostowe ma miejsce w procesie poprzedzającym wejście na giełdę czy

dokonanie przejęcia lub fuzji. Jest to zazwyczaj ostatnia transza środków finansowych

oferowana przez inwestorów venture capital. Fundusz ma za zadanie utworzyć doświadczoną i

stabilną grupę zarządczą, która przeprowadzi podmiot przez pierwszą ofertę publiczną.

Finansowanie pomostowe pozytywnie wpływa także na wartość spółki, przez co zyski z emisji

akcji mogą być znacznie większe. Inwestorzy otrzymują zwrot kosztów z wpływów z

przeprowadzonej emisji.

2.3 Formy finansowania venture capital

Sposób dostarczenia venture capital może odbywać się w dwojaki sposób – bezpośredni lub

pośredni. Wybór konkretnej formy uwarunkowany jest wieloma faktorami, z których

najważniejsze to:

– wielkość inwestycji,

– faza rozwoju podmiotu,

– koszty wejścia w inwestycję,

– potencjał inwestycji,

– ryzyko rynkowe,

– zapotrzebowanie na wsparcie w zarządzaniu spółką,

– konsekwencje podatkowe [Węcławski 1997, s. 51].

2.3.1 Inwestycje bezpośrednie

Typ bezpośredni polega na zakupie udziałów w przedsiębiorców bezpośrednio przez samych

inwestorów, pomijając udział specjalizowanych funduszy, które gromadzą kapitał i inwestują go

w imieniu kapitałodawców i ich wspólny rachunek. Takimi inwestorami są zazwyczaj osoby

prywatne (anioły biznesu) lub grupy blisko ze sobą związane emocjonalnie [Grzywacz i

Okońska 2005, s. 53]. Jednakże wsparcie rodziny i znajomych kończy się zazwyczaj w

momencie podjęcia seryjnej produkcji z powodu dużych wymogów kapitałowych. Forma

bezpośrednia może pojawić się również w późniejszych etapach rozwoju podmiotu, jednak jej

43

znaczenie w kolejnych fazach maleje właśnie na skutek znacznie większych potrzeb

finansowych firmy.