Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

1

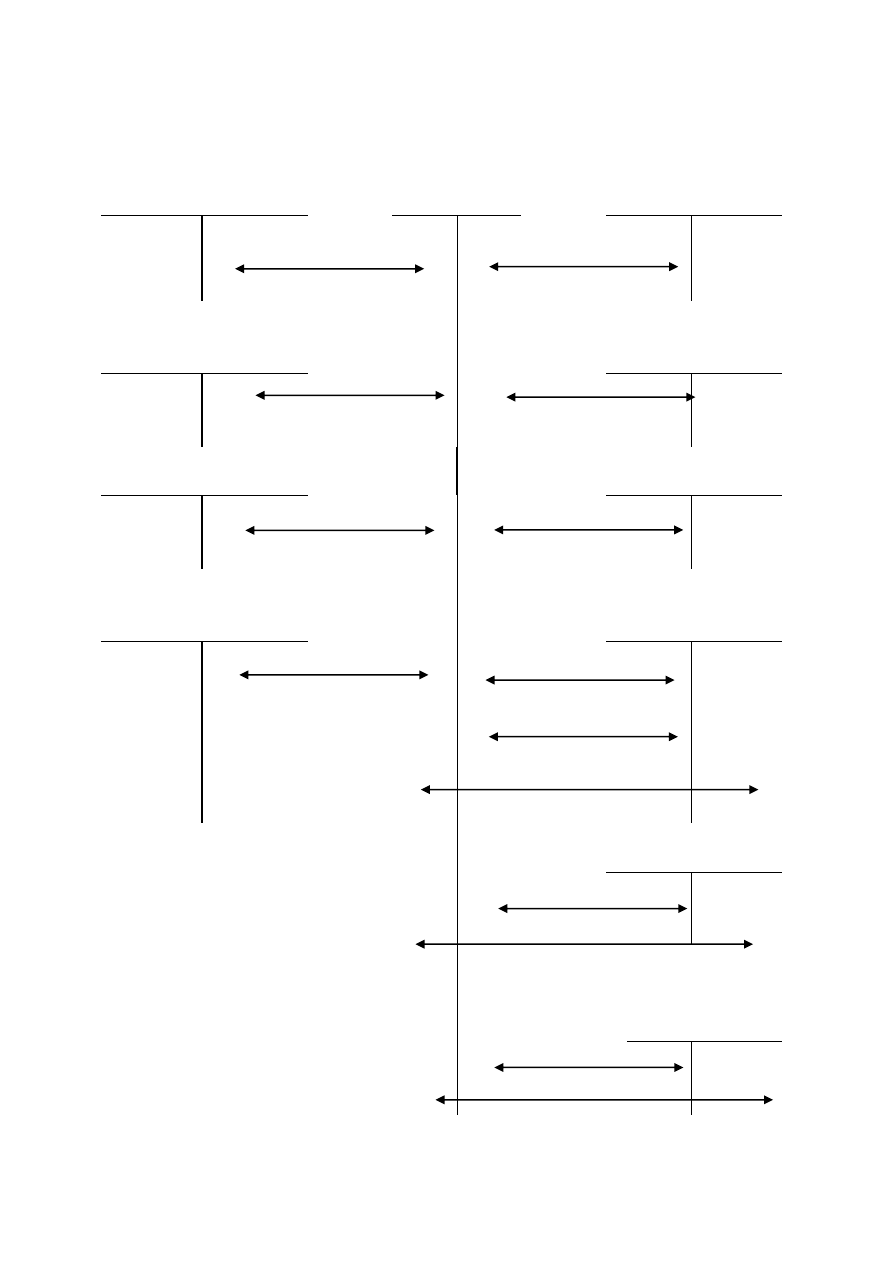

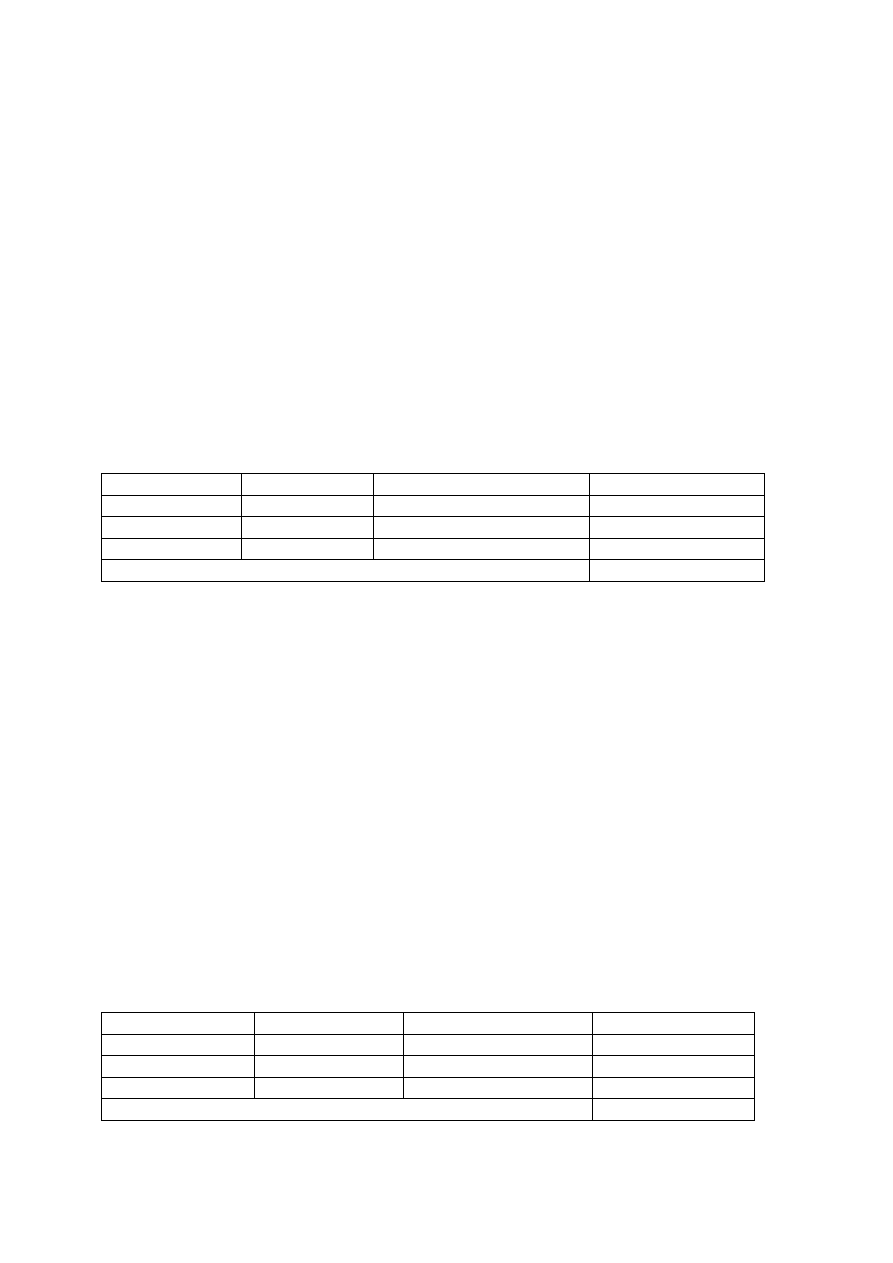

EWIDENCJA REZERW

Rozrachunki z ...

Rezerwy na .....

Pozostałe

koszty

operacyjne

2

1a

Pozostałe

przychody

operacyjne

Koszty

finansowe

3a

1b

Przychody

finansowe

Straty

nadzwyczajne

3b

1

Zyski

nadzwyczajne

Kapitał z

aktualizacji

wyceny

3c

1d

1f

3d,f

Podatek

dochodowy

1e

3e

Rozliczenie

wyniku

finansowego

1g

3g

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

2

Objaśnienia do schematu:

1. Utworzenie rezerwy na zobowiązania związane z:

a) działalnością operacyjną,

b) działalnością finansową,

c) zdarzeniami nadzwyczajnymi,

d) zaniechaniem lub utratą zdolności do kontynuowania

działalności,

e),f) z tytułu odroczonego podatku dochodowego,

g) zmianą polityki rachunkowości i błędami podstawowymi.

2. Wykorzystanie rezerwy zwiększające stan zobowiązań.

3. Rozwiązanie całości lub części rezerwy zbędnej lub

nadmiernej dotyczącej:

a) działalności operacyjnej,

b) d

ziałalności finansowej,

c) zdarzeń nadzwyczajnych,

d) zaniechania lub utraty zdolności do kontynuowania

działalności,

e,f) na odroczony podatek,

g) zmianą polityki rachunkowości i błędami podstawowymi.

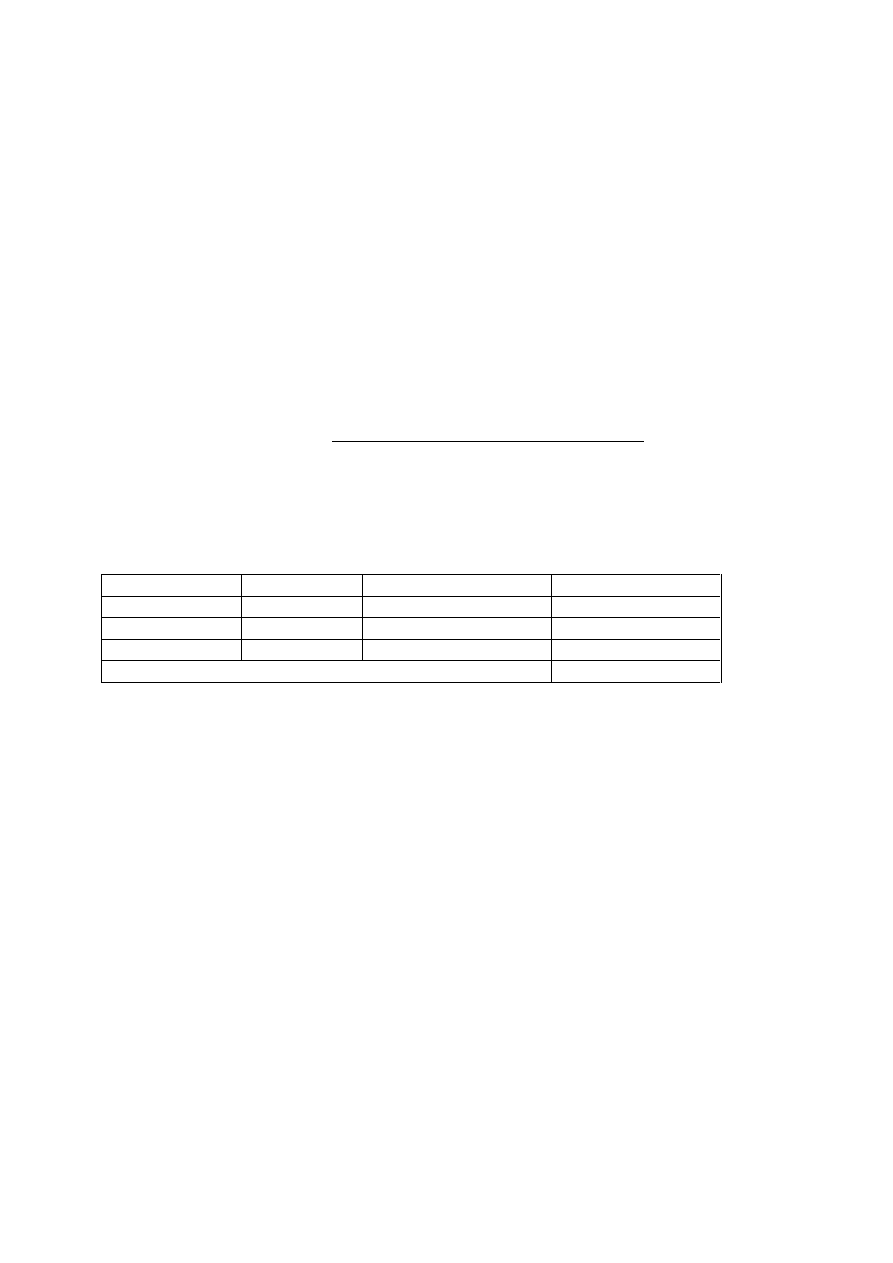

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

3

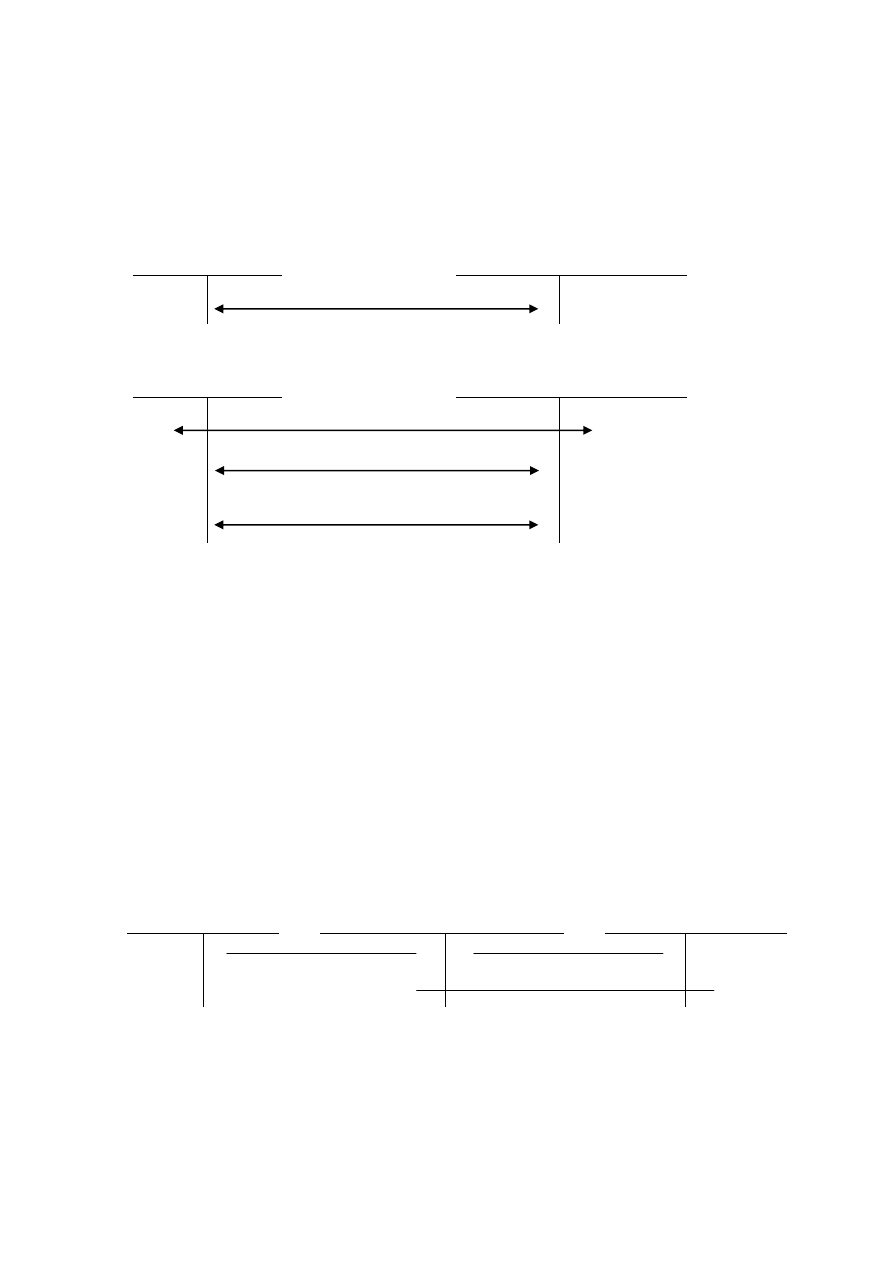

Ewidencja biernych

rozliczeń międzyokresowych kosztów

będących rezerwami

- ewidencja kosztów w układzie rodzajowym i funkcjonalnym

Rozrachunki z

(dostawcami,

pracownikami)

Konta kosztów układu

rodzajowego

( 2a)

Rozliczenie

kosztów

Rozliczenia

międzyokresowe

kosztów (bierne)

Konta kosztów

układu

funkcjonalnego

(2b)

(1)

(3)

Objaśnienia

1. Utworzenie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów,

2.Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów:

2a - poniesione koszty, dotyczące utworzonej rezerwy,

2b - przeniesienie kosztów do rozliczenia z wcześniej utworzoną rezerwą,

3.

Rozwiązanie

zbędnej

rezerwy

będącej

biernym

rozliczeniem

międzyokresowym kosztów.

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

4

Ewidencja biernych rozliczeń międzyokresowych kosztów będących rezerwami

- ewidencja kosztów tylko w układzie rodzajowym

Rozrachunki

(z dostawcami,

pracownikami)

Konta kosztów układu

rodzajowego

( 2a)

Rozliczenie

kosztów

Rozliczenia

międzyokresowe

kosztów (bierne)

(1)

(2b)

(3)

1.Uworzenie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów

2.Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów:

2a - poniesione koszty, dotyczące utworzonej rezerwy,

2b - przeniesienie kosztów do rozliczenia z wcześniej utworzoną rezerwą,

3.Rozwiązanie

zbędnej

rezerwy

będącej

biernym

rozliczeniem

międzyokresowym kosztów.

Ewidencja biernych rozliczeń międzyokresowych kosztów będących rezerwami

- ewidencja kosztów tylko w układzie funkcjonalnym

Rozrachunki z

(dostawcami,

pracownikami )

Rozliczenia

międzyokresowe kosztów

(bierne)

Konta kosztów

układu

funkcjonalnego

(2)

(1)

(3)

1.Utworzenie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów.

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów.

3. Rozwiązanie rezerwy będącej biernym rozliczeniem międzyokresowym

kosztów.

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

5

WYCENA REZERW

WYCENA REZERW WEDŁUG UOR I KSR 6

„REZERWY,

BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW,

ZOBOWIĄZANIA WARUNKOWE”

WYCENA REZERW

Ustawa o rachunkowości

KSR 6

Jednostka dokonuje wyceny

rezerw nie rzadziej ni

ż na

dzie

ń bilansowy w

uzasadnionej,

wiarygodnie oszacowanej

warto

ści

(art. 28 ust. 1 pkt 9 UoR).

Kwota, na którą tworzona jest rezerwa,

powinna

wynika

ć

z

rzetelnego,

uwzgl

ędniającego racjonalne przesłanki,

oszacowania

środków

zawierających

korzy

ści ekonomiczne niezbędnych do

wypełnienia obecnego obowiązku na dzień

bilansowy lub do przeniesienia go na

stron

ę trzecią na ten dzień.

Czynniki które należy brać pod uwagę przy

wycenie rezerw:

1) niepewność i ryzyko – korekta z

tytułu ryzyka,

2) skutki zmi

an wartości pieniądza w

czasie

– dyskontowanie rezerw,

3) przyszłe zdarzenia, wpływające na

kwotę zobowiązania,

4) oczekiwany zwrot części lub całości

nakładów, niezbędnych do

rozliczenia rezerwy, przez stronę

trzecią,

5) skutki wprowadzenia nowych

przepisów prawa,

6) przy wycenie rezerwy nie powinno

się uwzględniać zysków z

oczekiwanych likwidacji aktywów.

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

6

Dokonując wyceny rezerwy należy wziąć pod uwagę następujące czynniki (par. 6 MSR

37 ):

niepewność i ryzyko towarzyszące nieuchronnie wielu zdarzeniom i okolicznościom - uwzględnianie tych

czynników następuje poprzez dokonywanie korekt z tytułu ryzyka czyli ostrożną wycenę, która może

prowadzić do podwyższenia kwoty wycenianej rezerwy;

skutki zmian wartości pieniądza w czasie - kwota rezerwy powinna odpowiadać bieżącej wartości

nakładów, które według oczekiwań będą konieczne dla wywiązania się z obowiązku: jeżeli jest on istotny

rezerwy należy dyskontować;

przyszłe zdarzenia, których wystąpienia można oczekiwać na podstawie racjonalnych przesłanek,

wpływające na wysokość kwoty niezbędnej do wywiązania się z zobowiązania,

skutki wprowadzenia nowych przepisów prawa w przypadku istnienia wystarczających

i obiektywnych przesłanek ku temu.

oczekiwany zwrot części lub całości nakładów, niezbędnych do rozliczenia rezerwy, przez stronę trzecią;

w przypadku wysokiego stopnia pewności tego zwrotu, gdy jednostka wypełni obowiązek, powinno się go

ująć jako oddzielny składnik aktywów; w rachunku zysków i strat odnoszący się do rezerwy koszt może

zostać zaprezentowany w wartości netto, pomniejszonej o kwotę ujętego zwrotu.

przy wycenie rezerwy nie powinno się uwzględniać zysków z oczekiwanych likwidacji aktywów , nawet

jeśli oczekiwana likwidacja jest blisko związana ze zdarzeniem, które jest przyczyną powstawania rezerwy.

METODY SZACUNKU

pojedynczy obowiązek

zbiór wielu pozycji

wynik najbardziej

prawdopodobny

wartość oczekiwana

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

7

SZACOWANIE WARTOŚCI REZERW METODĄ „WARTOŚĆ OCZEKIWANA”

Zadanie 1. Gwarancje

Przedsiębiorstwo sprzedaje produkty z gwarancją, w której zobowiązuje się do naprawy

usterek fabrycznych w ciągu roku od dnia sprzedaży. Zgodnie z obliczeniami jeśli drobne

usterki zostaną wykryte we wszystkich sprzedanych produktach powstaną koszty napraw w

wysokości 200 000,-. Jeśli poważniejsze usterki zostaną wykryte we wszystkich sprzedanych

produktach powstaną koszty napraw w wysokości 800 000,-. Na podstawie dotychczasowego

doświadczenia jednostki zweryfikowanego aktualnymi i przewidywanymi realiami

działalności gospodarczej przewiduje się, że w przyszłym roku 80 % sprzedanych produktów

nie będzie posiadało usterek. 15% produktów będzie miało drobne usterki, a 5% sprzedanych

produktów będzie miało poważniejsze usterki.

Polecenie:

Należy oszacować wartość rezerwy na naprawy gwarancyjne oraz ująć ją w ewidencji

księgowej.

Rozwiązanie:

Zadanie 2. Gwarancje

Przedsiębiorstwo „A” sprzedaje produkty z gwarancją, z warunków której wynika

zobowiązanie producenta do usuwania wszystkich usterek, które wyjdą na jaw w okresie 12

miesięcy od daty zakupu (z wyjątkiem usterek wynikających z niewłaściwej eksploatacji).

Usterki mogą mieć charakter drobny, wówczas jednostkowy koszt ich usunięcia wynosił

będzie średnio 50 zł lub poważny , wówczas koszty naprawy wynosiły będą około 200 zł za

sztukę. Dane z lat ubiegłych pozwalają sądzić, że 75% nie będzie miało żadnych wad, około

18% będzie miało drobne wady, a około 7% – poważne. W okresie sprawozdawczym

sprzedano 10.000 sztuk produktów

Polecenie: Należy oszacować wartość rezerwy na naprawy gwarancyjne oraz ująć ją w

ewidencji księgowej.

Rozwiązanie:

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

8

Zadanie 3. Gwarancje

Przedsiębiorstwo „A” sprzedaje produkty długotrwałego użytku na które udziela z rocznej

gwarancji. Naprawy gwarancyjne jednostka wykonuje we własnym zakresie i są one dzielne

na dzielone są na dwie grupy drobne usterki, których koszt nie przekracza 50 zł i poważne

usterki., których koszt nie przekracza 60 % wartości średniego kosztu wytworzenia. W

przypadku napraw których koszt przekracza 60 % średniego kosztu wytworzenia produkty są

wymieniane na nowe. W roku 20X0 jednostka sprzedała 42 000 szt. wyrobów, których koszt

wytworzenia wynosił 400 zł. Średnia awaryjność produktów z ostatnich 10 lat wynosiła:

– drobne usterki 14%,

– poważne usterki 5 %

– wymiany 4 %.

W roku 20X1 dokonano następujących ilości napraw :

– drobne usterki 4 100 rzeczywisty koszt napraw drobnych 190 700 zł

– poważne usterki 1 900 rzeczywisty koszt napraw 416 000 zł

– wymiana 800

– koszty wymiany 320 000 zł

976 700zł

Polecenie:

Na podstawie powyższych danych ustalić wartość rezerwy na naprawy gwarancyjne w roku

20X0 oraz ująć ją w księgach rachunkowych jak również ustalić i zaksięgować operacje

związane z rozwiązaniem utworzonej rezerwy w roku 20X1.

Rezerwy w rachunkowości - materiały do wykładu

l. Poniatowska

9

Przykład 5. Wycena rezerw – dyskontowanie

Założenia

Jednostka na koniec roku 20X1 wyceniła rezerwę na kwotę 250 000 zł wypływ środków

pieniężnych w związku z realizacją obowiązku dotyczącego rezerwy przewidywany jest na

rok 20X3 ryzyko związane z rezerwą zostało wzięte pod uwagę przy szacowaniu jej wartości.

Stopa dyskontowa nie obciążona ryzykiem, o które skorygowano szacunki przyszłych

przepływów pieniężnych wynosi 5%. Należy ustalić wartość rezerwy na koniec roku 20X1,

20X2.

Rozwiązanie

Przykład 6. Wycena rezerw – przyszłe zdarzenia

Jednostka ma obowiązek, wynikający ze zdarzenia przeszłego, oczyszczenia miejsca

prowadzenia działalności na koniec jego okresu użytkowania . Przewidywany szacowany

koszt usuwania zanieczyszczeń wynosi 2 mln zł. Na skutek przyszłych zmian

technologicznych, których wdrożenie jest na końcowym etapie oczekuje się, że koszt ten

można zredukować do 1,5 mln zł. Zarząd dowiedział się także, że rozpoczęły się nowe

badania, których wdrożenie może jeszcze bardziej zmniejszyć przewidywane koszty. Badania

są jednak na dopiero się rozpoczynają i jest mało prawdopodobne aby zakończyły do czasu

kiedy jednostka będzie musiała wypełnić ciążący na niej obowiązek.

Na jaką kwotę należy utworzyć rezerwę?

Rozwiązanie

Wyszukiwarka

Podobne podstrony:

materialy do wykladow 1 i 2 id Nieznany

REZERWY -materiały do wykładu 2012, Rezerwy w rachunkowości

materialy do wykladu 1 i 2 id 2 Nieznany

7 Materialy do wykladow id 4529 Nieznany (2)

MATERIALY DO WYKLADU CZ IV id Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

Materialy do wykladu nr 5 id 28 Nieznany

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Rezerwy na świadczenia pracownicze - materiały do wykladu 2014, UE KATOWICE ROND, I stopień, VI seme

MATERIALY DO WYKLADU CZ III id Nieznany

Materialy do wykladu (cz 1) id Nieznany

Materialy do wykladu (cz 2) id Nieznany

Materialy do wykladu (cz 3) id Nieznany

Rezerwy na świadczenia pracownicze - materiały do wykladu 2012, Rezerwy w rachunkowości

Rezerwa z tytułu odrocznego podatku - materiały do wykładu, Rezerwy w rachunkowości

MATERIALY DO WYKLADU CZ IV id Nieznany

więcej podobnych podstron