Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

1

1. UJĘCIE REZERWY W RACHUNKOWOŚCI – OGÓLNA CHARAKTERYSTYKA

1.1. Interpretacja pojęcia „rezerwy”

1.2. Rodzaje rezerw w rachunkowości

1.3. Podstawy i cel tworzenia rezerw

1.4. Regulacje prawne dotyczące rezerw na zobowiązania

1.6. Rezerwy według Ustawy o rachunkowości

2. REZERWY JAKO KATEGORIA ZOBOWIAZAŃ

2.1.Rezerwy jako szczególny rodzaj zobowiązań

2.2.Cechy rezerw jako kategorii zobowiązań

2.3. Rezerwy a inne zobowiązania

2.4. Rezerwy, bierne rozliczenia międzyokresowe kosztów i zobowiązania warunkowe

według KSR 6

2.5. Rodzaje rezerw na zobowiązania

3. WARUNKI TWORZENIA REZERW

3.1. Okoliczności tworzenia rezerw według KSR 6

3.2. Kryteria tworzenia rezerw według MSR 37

4. UJECIE REZERW W KSIĘGACH RACHUNKOWYCH

4.1. Ogólne zasady tworzenia i ewidencji rezerw

4.2. Wycena rezerw

4.3. Ujęcie rezerw w sprawozdaniu finansowym

I

5. CHARAKTERYSTYKA POSZCZEGÓLNYCH RODZAJÓW REZERW

5.1 Rezerwa z tytułu odroczonego podatku dochodowego

5.2. Rezerwy na świadczenia emerytalne i podobne

5.3. Pozostałe rezerwy

6. REZERWY JAKO INSTRUMENT POLITYKI BILANSOWEJ

Literatura podstawowa:

1.L.Poniatowska:Rezerwy w rachunkowości [w:]Rachunkowość finansowa z uwzględnieniem

MSSF. Red. J.Pfaff, Zb. Messner. PWN, W-wa 2011.

2. L. Poniatowska: Rezerwy [w:] Rachunkowość finansowa. Red. Zb. Messner. AE, Katowice

2010.

Akty prawne:

1. Ustawa z dnia 29 września 1994r. o rachunkowości. Dz. U. z 2013r., poz.330.

2. Międzynarodowe Standardy Sprawozdawczości Finansowej. SKw Polsce, Warszawa 2011.

3. KSR nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania

warunkowe”.

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

2

1. UJĘCIE REZERWY W RACHUNKOWOŚCI – OGÓLNA CHARAKTERYSTYKA

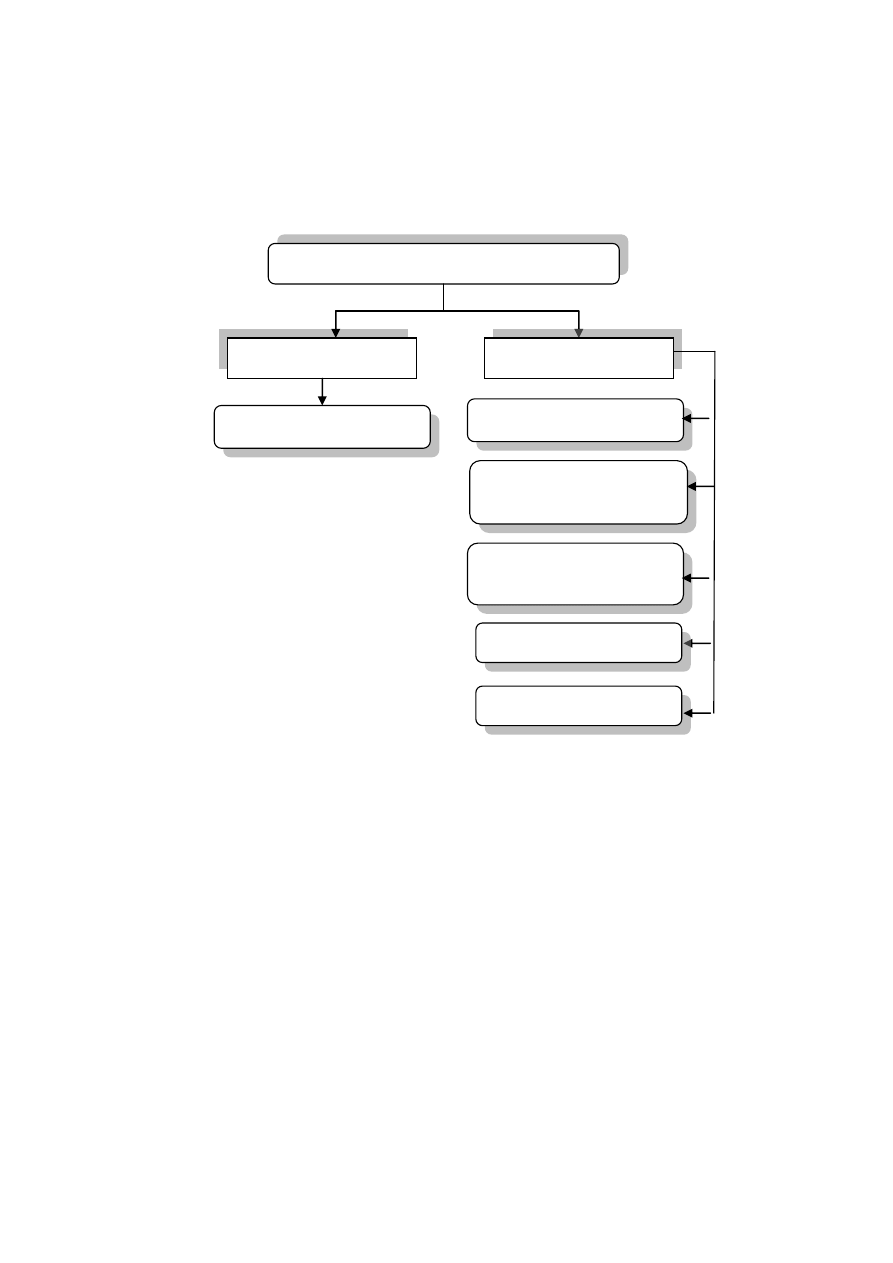

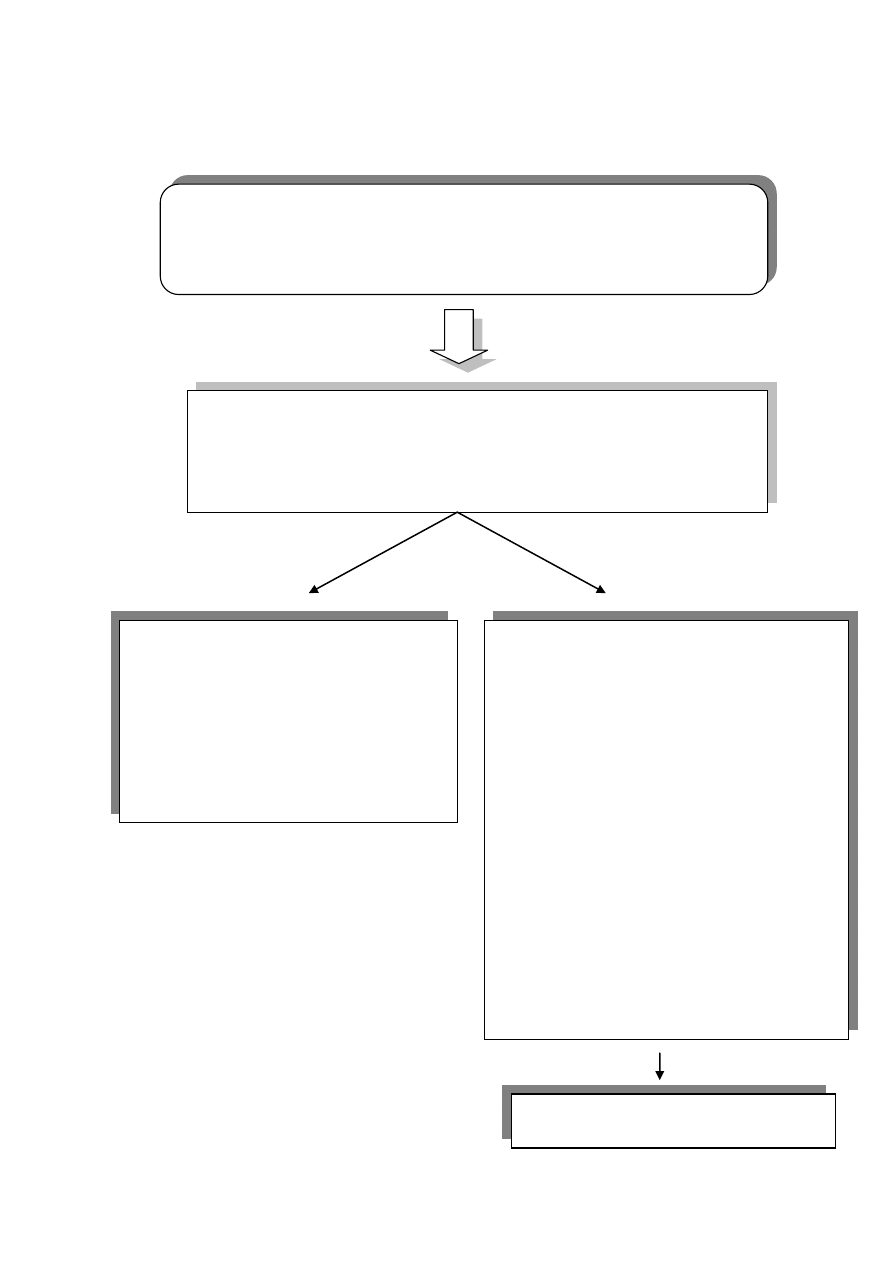

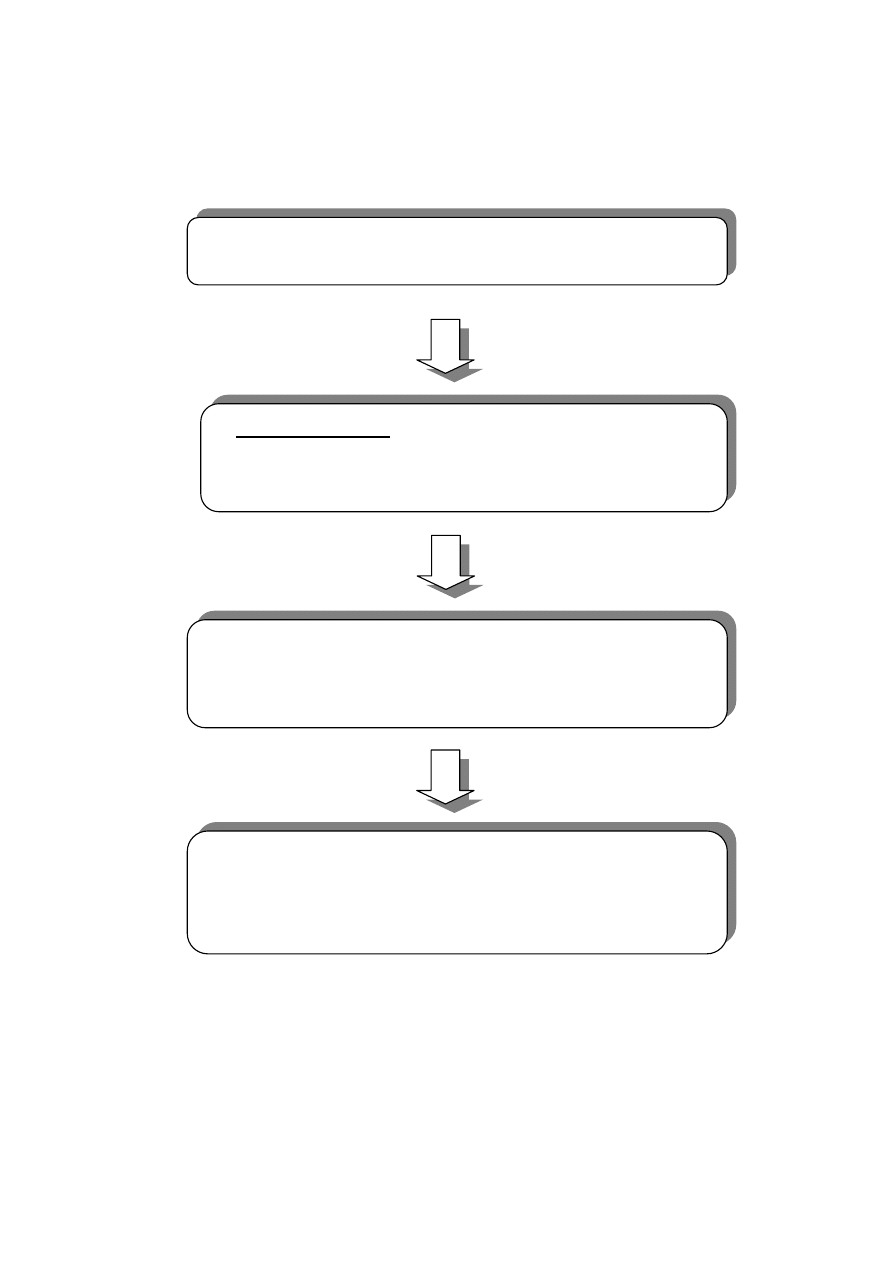

INTERPRETACJA POJĘCIA „REZERWY”

ZAKRES POJĘCIA „REZERWY”

Ujęcie wąskie

Rezerwy na zobowiązania

Bierne rozliczenia

międzyokresowe kosztów

Rezerwy na utratę

wartości aktywów

Rezerwy „ciche”

Ujęcie szerokie

Rezerwy na zobowiązania

Rezerwy kapitałowe

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

3

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

4

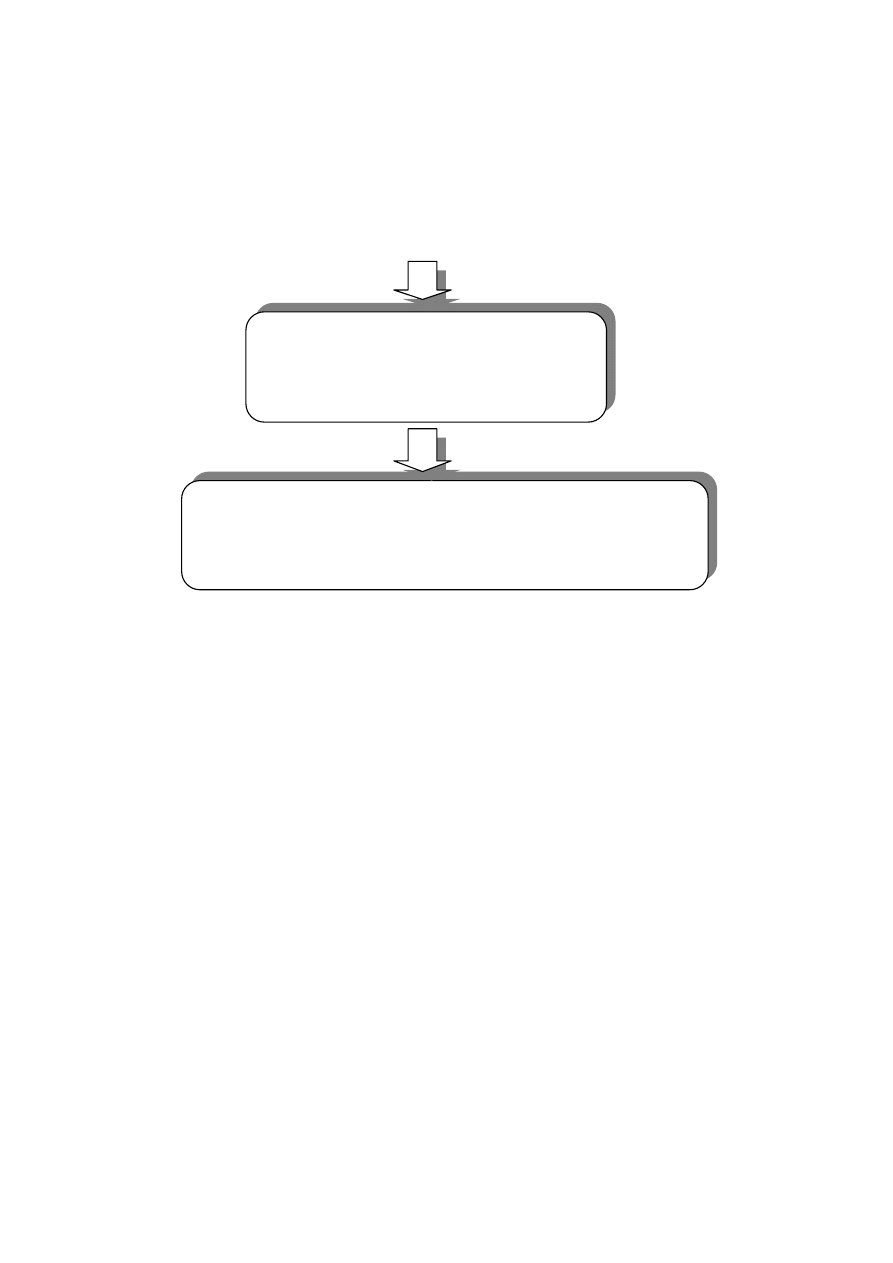

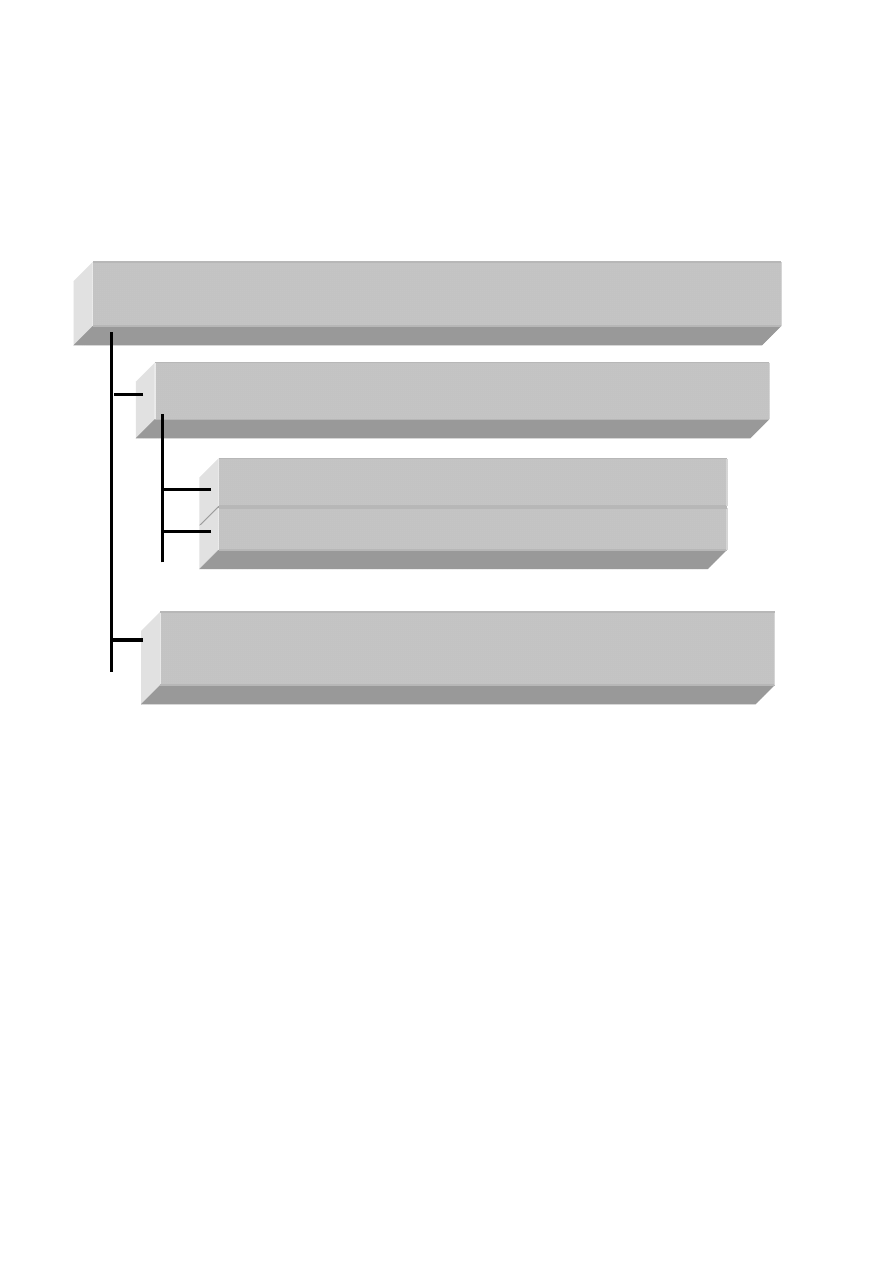

RODZAJE REZERW

NIEBILANSOWE

BILANSOWE

Odpisy aktualizujące wartość

aktywów

Rezerwy na

zobowiązania

Rezerwy

kapitałowe

Rezerwy „ciche”

Rezerwy jawne

Pozostałe rezerwy

Rezerwa na odroczony

podatek dochodowy

Rezerwa na świadczenia

emerytalne i podobne

Rezerwa na

restrukturyzację

Kapitał zapasowy

Wynik finansowy

Kapitał rezerwowy

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

5

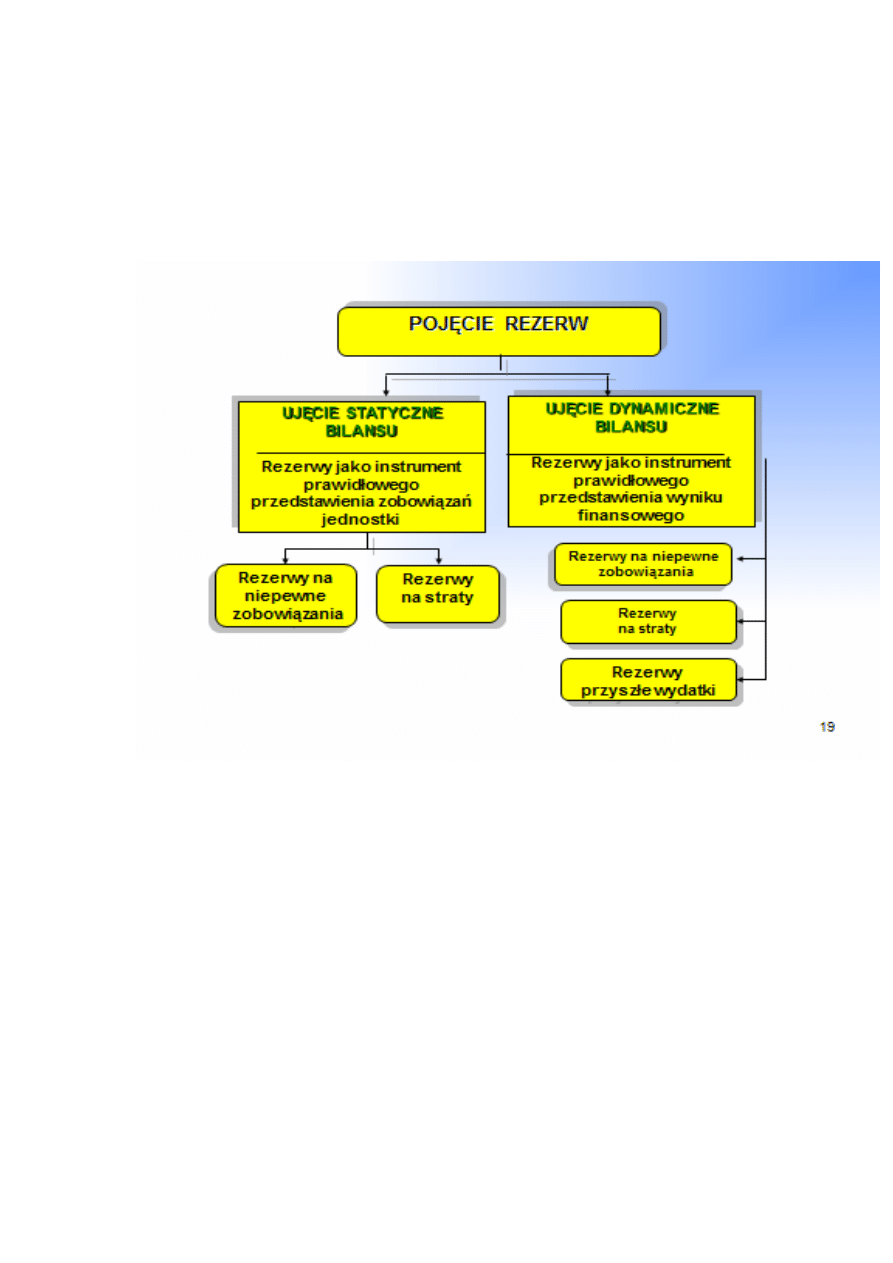

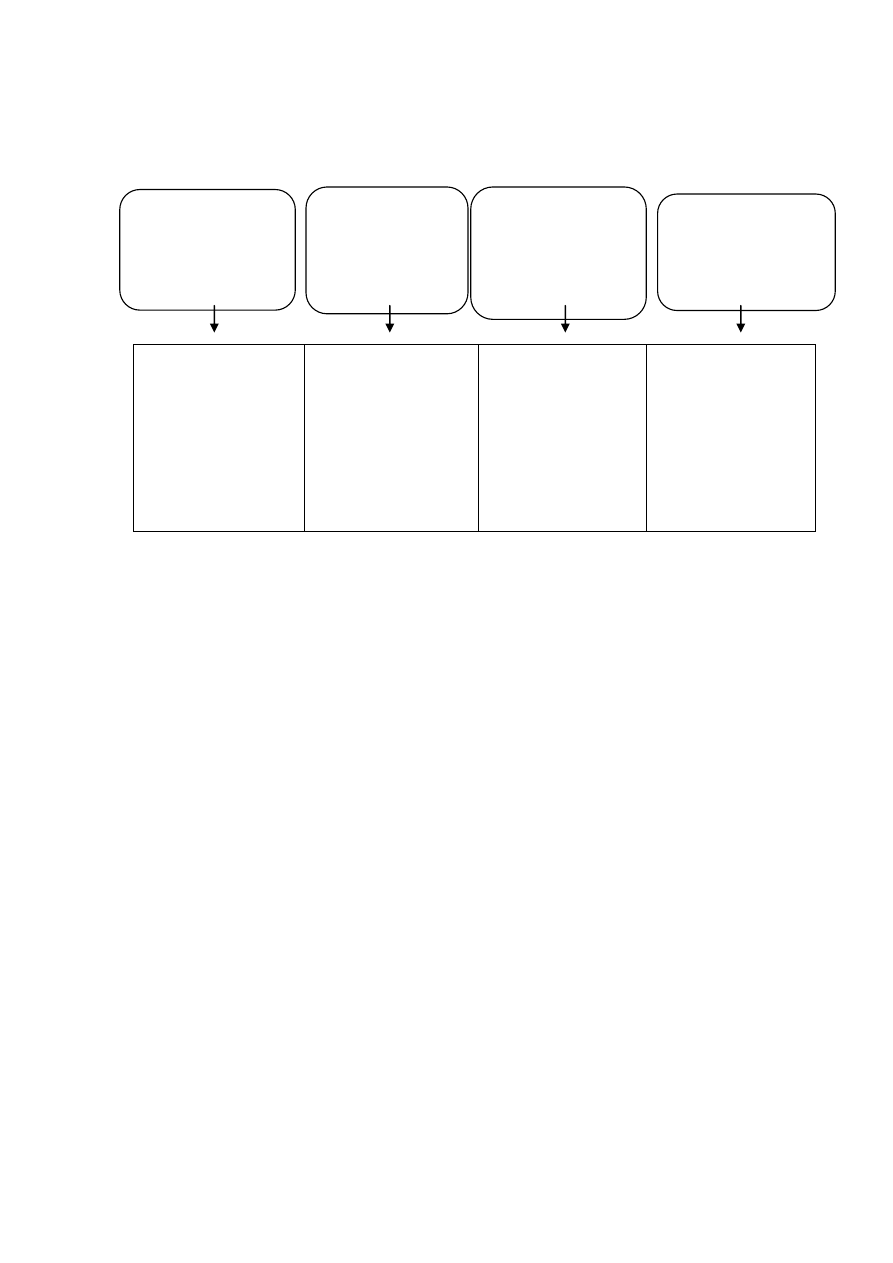

PODSTAWY I CEL TWORZENIA REZERW

ISTOTĄ TWORZENIA REZERW JEST ŁAGODZENIE

SKUTKÓW RYZYKA GOSPODARCZEGO I PRAWIDŁOWE

KSZTAŁTOWANIE WYNIKU FINANSOWEGO

KONIECZNOŚĆ TWORZENIE REZERW KSIĘGOWYCH

PRZEZ JEDNOSTKI GOSPODARCZE WYNIKA Z:

TEORII RACHUNKOWOŚCI I FORMUŁOWANYCH

PRZEZ NIĄ ZASAD tj.: zasada ostrożności, zasada

współmierności kosztów i przychodów, zasada

memoriału, zasada istotności, zasada wiernego i

rzetelnego obrazu,

NAKAZÓW PRAWA RACHUNKOWOŚCI

PRAKTYKI GOSPODARCZEJ

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

6

REZERWY W RACHUNKOWOŚCI

są wyrazem przestrzegania przez jednostkę

gospodarczą nadrzędnych zasad rachunkowości

głównie zasady wiernego i rzetelnego obrazu i

zasady os

trożności

Utworzenie rezerwy oznacza wygospodarowanie

i zarezerwowanie w jednostce specjalnych

środków na pokrycie znanych lub przewidywanych

obciążeń, które mogą pojawić się w przyszłości

jako skutek działalności jednostki, poprzez

zwiększenie kosztów lub zasilenie kapitałów

własnych

W przypadku wystąpienia przewidywanych

wydatków wykorzystanie rezerwy spowoduje

rozchód odłożonych na ten cel aktywów bez

uszczuplenia majątku zaangażowanego w bieżąca

działalność jednostki

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

7

REGULACJE PRAWNE DOTYCZĄCE REZERW

USTAWA

O RACHUNKOWOŚCI

MSSF

KSR nr 6 „Rezerwy, bierne

rozliczenia międzyokresowe

kosztów, zobowiązania

warunkowe”

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

8

REZERWY TO ZOBOWIĄZANIA, KTÓRYCH TERMIN

WYMA

GALNOŚCI LUB KWOTA NIE SĄ PEWNE

Zgodnie z art. 35d ustawy

o rachunkowości rezerwy tworzy

się na:

pewne lub o dużym stopniu prawdopodobieństwa przyszłe

zobowiązania, których kwotę można w sposób wiarygodny

oszacować, a w szczególności na straty z transakcji

gospodarczych

w toku, w tym z tytułu udzielonych gwarancji,

poręczeń, operacji kredytowych, skutków toczącego się

postępowania sądowego,

przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli

na podstawie odrębnych przepisów jednostka jest

zobowiązana do jej przeprowadzenia lub zawarto w tej

sprawie wiążące umowy, a plany restrukturyzacji pozwalają

w sposób wiarygodny oszacować wartość tych przyszłych

zobowiązań.

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

9

BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW TO

PRAWDOPODOBNE ZOBOWIĄZANIA PRZYPADAJĄCE NA

BIEŻĄCY OKRES SPRAWOZDAWCZY

wynikające w szczególności:

ze świadczeń wykonanych na rzecz jednostki przez

kontrahentów jednostki, a kwotę zobowiązania można

oszacować w sposób wiarygodny,

wynikające z obowiązku wykonania związanych z bieżącą

działalnością przyszłych świadczeń na rzecz pracowników, w

tym świadczeń emerytalnych , a także przyszłych świadczeń

wobec nieznanych osób których kwotę można oszacować w

sposób wiarygodny, mimo że data powstania zobowiązania

nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych

i rękojmi za sprzedane produkty długotrwałego użytku

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

10

BIERNE ROZLICZENIA MIĘDZYOKRSOWE KOSZTÓW

W ŚWIETLE USTAWY O RACHUNKOWOŚCI I KSR 6

Rezerwy

PRAWDOPODOBNE ZOBOWIĄZANIA PRZYPADAJĄCE

NA BIEŻĄCY OKRES SPRAWOZDAWCZY

wynikające w szczególności:

wynikające

z

obowiązku

wykonania związanych z bieżącą

działalnością

przyszłych

świadczeń

na

rzecz

pracowników, w tym świadczeń

emerytalnych,

a także przyszłych świadczeń

wobec nieznanych o

sób których

kwotę można oszacować w

sposób wiarygodny, mimo że

data powstania zobowiązania nie

jest jeszcze znana, w tym z tytułu

napraw gwarancyjnych i rękojmi

za

sprzedane

produkty

długotrwałego użytku

ze świadczeń wykonanych na

rzecz

jednostki

przez

kontrahentów

jednostki,

a

kwotę zobowiązania można

oszacować

w

sposób

wiarygodny

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

11

2. REZERWY JAKO KATEGORIA ZOBOWIAZAŃ

REZERWY JAKO KATEGORIA ZOBOWIĄZAŃ

Zobowiązanie jest obecnym, wynikającym ze zdarzeń przeszłych obowiązkiem jednostki

gospodarczej, którego wypełnienie - jak się oczekuje - spowoduje wypływ z jednostki

środków gospodarczych zawierających w sobie korzyści ekonomiczne (par 10 MSR 37)

Zobowiązania w szerokim ujęciu obejmują:

zobowiązania sensu stricte - w wąskim ujęciu np. z tytułu dostaw i usług,

rezerwy,

bierne rozliczenia międzyokresowe,

zobowiązania warunkowe.

Zobowiązania– np. handlowe są zobowiązaniami przypadającymi do zapłaty za towary lub

usługi, które zostały dostarczone/ wykonane oraz zostały zafakturowane lub formalnie

uzgodnione z dostawcą (MSR 37 par 11)

Rozliczenia międzyokresowe bierne, są zobowiązaniami przypadającymi do zapłaty za

towary lub usługi, które zostały otrzymane /wykonane, ale nie zostały opłacone,

składnik pasywów bilansu,

obce źródła finansowania,

rodzaj zobowiązań.

Zobowiązania, których termin płatności lub kwota nie są pewne,

natomiast sam fakt ich powstania w przyszłości jest wielce

prawdopodobny lub wręcz pewny.

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

12

zafakturowane lub formalnie

uzgodnione z dostawcą, łącznie z kwotami należnymi

pracownikom (MSR 37 par 11)

Rezerwy - zobowiązania, których kwota lub termin zapłaty są niepewne ( par.10 MSR 37)

Zobowiązania warunkowe (par 10 MSR 37) są:

1) możliwym obowiązkiem, który powstaje na skutek zdarzeń przeszłych, których istnienie

zostanie potwierdzone dopiero w momencie wystąpienia lub niewystąpienia jednego lub

większej ilości niepewnych przyszłych zdarzeń, które nie w pełni podlegają kontroli

jednostki gospodarczej lub

2) obecnym obowiązkiem, który powstaje na skutek zdarzeń przeszłych, ale nie jest

ujmowany w sprawozdaniu finansowym, ponieważ:

nie jest prawdopodobne, aby konieczne było wydatkowanie środków zawierających w

sobie korzyści ekonomicznych celu wypełnienia obowiązku lub,

kwoty obowiązku nie można wycenić wystarczająco wiarygodnie.

Rezerwy można odróżnić od innych zobowiązań, takich jak zobowiązania handlowe i bierne

rozliczenia międzyokresowe kosztów ponieważ w przypadku rezerw występuje niepewność

co do terminu poniesienia lub kwoty przyszłych nakładów dla uregulowania zobowiązania

( par.11 MSR 37).

W przeciwieństwie do rezerw (par.11 MSR 37):

zobowiązania handlowe, są zobowiązaniami przypadającymi do zapłaty za towary lub

usługi, które zostały dostarczone/ wykonane oraz zostały zafakturowane lub formalnie

uzgodnione z dostawcą,

bierne rozliczenia międzyokresowe kosztów, są zobowiązaniami przypadającymi do

zapłaty za towary lub usługi, które zostały otrzymane /wykonane, ale nie zostały

opłacone, zafakturowane lub formalnie uzgodnione z dostawcą, łącznie z kwotami

należnymi pracownikom, np. kwoty dotyczące naliczonego wynagrodzenia za urlop).

Mimo, iż czasami konieczne jest oszacowanie kwoty lub terminu zapłaty rozliczeń

międzyokresowych biernych , stopień niepewności jest na ogół znacznie mniejszy niż w

przypadku rezerw.

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

13

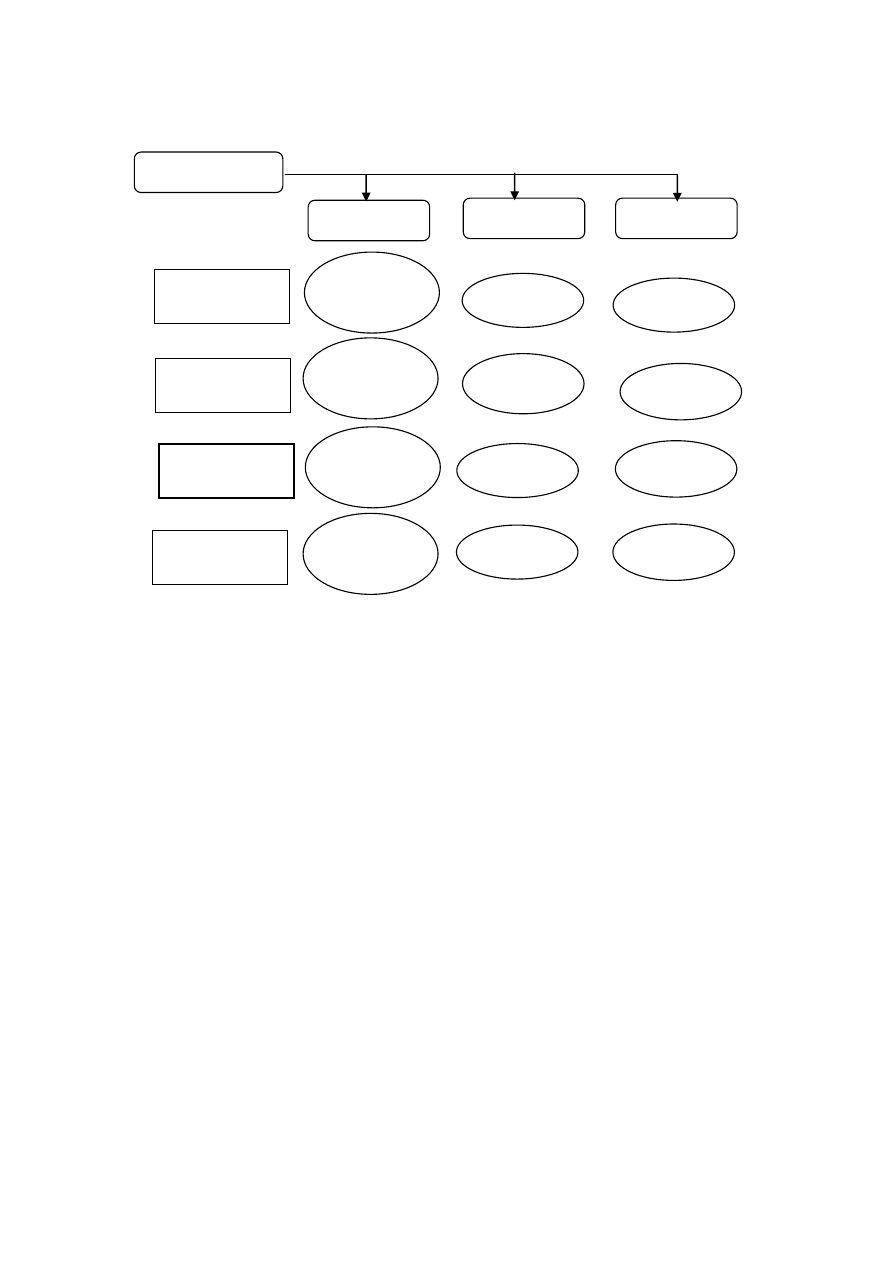

REZERWY A INNE ZOBOWIĄZANIA

Zobowiązania

istniejące, kwota

i termin

uregulowania są

pewne

Zobowiązania

istniejące,

częściowo

wykonane

świadczenie,

niewielka

niepewność kwoty

i terminu

wymagalności

Zobowiązania

przyszłe, wynikają

z przyszłego

świadczenia

niepewność kwoty

i terminu

Zobowiązania

przyszłe,

uzależnione od

zaistnienia

przyszłych

zdarzeń

niepewność kwoty

i terminu

Bierne

rozliczenia

między-

okresowe

Rezerwy na

zobowiązania

Zobowiązania

warunkowe

Zobowiązania

sensu stricte

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

14

Cechy rezerw oraz innych zobowiązań

Źródło:

H. Stolowy, M.J. Lebas: Financial Accounting and Reporting. A Global Perspective. Thomson, 2006,

s.411.

Przykład 1 Rezerwy a zobowiązania warunkowe

W roku 20X0 przedsiębiorstwo „A” udzieliło poręczenia przedsiębiorstwu „B” na zaciągniętą

pożyczkę. Kondycja finansowa przedsiębiorstwa „B” w roku, w którym udzielono poręczenia

była dobra. W ciągu roku 20X1 kondycja finansowa przedsiębiorstwa „B” znacznie się

pogorszyła i na dzień 31 sierpnia 20X1 postawiono jednostkę „B” w stan upadłości. Wartość

udzielonego poręczenia wynosiła 5 000 zł.

Polecenie: Dokonać analizy decyzyjnej dotyczącej ujawnień powstałych zdarzeń w

sprawozdaniu finansowym

Obowiązek

Zobowiązania

sensu stricte

Bierne rozliczenia

międzyokresowe

Rezerwy

Zobowiązania

warunkowe

Czas

Wartość

Rodzaj

istniejący,

obecny,

obowiązek

prawie

pewny

pewna

niepewna

niepewna

niepewna

pewny

niepewny

niepewny

brak

obecnego

obowiązku

obecny

istniejący,

obecny,

obowiązek

istniejący,

obecny,

obowiązek

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

15

REZERW, BIERNE ROZLICZENIA MIĘDZYOKRESOWE KOSZTÓW

I ZOBOWIĄZNIA WARUNKOWE WEDŁUG REGULACJI KSR 6

Zgodnie z KSR 6 należy rozróżnić rezerwy, bierne rozliczenia międzyokresowe kosztów oraz

zobowiązania warunkowe. Rezerwy oraz bierne rozliczenia międzyokresowe kosztów

odzwierciedlają skutki wypełnienia obecnych obowiązków, przy czym prawdopodobne jest,

że w celu ich wypełnienia konieczny będzie wypływ środków zawierających w sobie korzyści

ekonomiczne. Zobowiązania warunkowe odzwierciedlają natomiast jedynie skutki

wypełnienia możliwych obowiązków, gdyż dopiero przyszłe zdarzenia potwierdzą, czy na

jednostce gospodarczej ciąży obecny obowiązek, którego wypełnienie mogłoby prowadzić do

wypływu środków zawierających w sobie korzyści ekonomiczne(pkt 2.5 KSR 6).

Rozbieżności w sposobie ujęcia rezerw, biernych rozliczeń międzyokresowych kosztów oraz

zobowiązań warunkowych pomiędzy KSR 6 a MSSF dotyczą m. in.:

1) odmiennego traktowania rezerw na przyszłe świadczenia na rzecz pracowników oraz

rezerw tworzonych z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty

długotrwałego użytku - KSR 6 traktuje takie rezerwy na etapie ich ujmowania w

ewidencji księgowej jako bierne rozliczenia międzyokresowe kosztów, natomiast

MSR 19 i MSR 37 zalicza je do kategorii rezerw (pkt 1.6 a KSR 6),

2) ujęcia w ewidencji księgowej rezerw; zgodnie z MSR 37 przy tworzeniu niektórych

rezerw obciążane są koszty działalności operacyjnej, natomiast zgodnie ze standardem

rezerwy tworzone są w pozostałe koszty operacyjne, koszty finansowe lub straty

nadzwyczajne (pkt 1.6 b KSR 6),

3) definicji zobowiązań warunkowych; według MSR 37 obejmują one nie tylko skutki

wypełnienia możliwych obowiązków powstałych na skutek zdarzeń przeszłych, a

których wystąpienie zostanie potwierdzone dopiero w momencie wystąpienia lub

niewystąpienia jednego lub większej liczby niepewnych przyszłych zdarzeń, które nie

w pełni podlegają kontroli jednostki, ale także wypełnienia obecnych obowiązków,

powstałych na skutek zdarzeń przeszłych, które nie są jednak ujmowane w

sprawozdaniu finansowym (pkt 1.6c KSR 6).

Źródłem rozbieżności określonych jest odmienne kryterium uznawania rezerw i biernych

rozliczeń międzyokresowych kosztów: w MSR kryterium tym jest stopień pewności

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

16

realizacji obowiązku, a w ustawie – rodzaj działalności, z którym związane jest zdarzenie

obligujące.

Bierne rozliczenia międzyokresowe kosztów to rezerwy związane bezpośrednio z

działalnością operacyjną, a więc z wytwarzaniem, sprzedażą (handlem) i fazą

posprzedażną, a także ogólnym zarządem (pkt 2.3 KSR 6).

Zadanie

W okresie sprawozdawczym w jednostce „A” wystąpiły między innymi następujące

zdarzenia gospodarcze :

1) Otrzymano fakturę za zakupione materiały na kwotę 1230 zł

2) Jednostka udzieliła poręczenia spłaty kredytu zaciągniętego przez jednostkę „B” w banku.

Kondycja finansowa spółki „B” jest dobra. Kwota udzielonego kredytu wynosi 48 000 zł.

3) Przeciwko jednostce rozpoczęła się sprawa sądowa o wypłatę odszkodowania w kwocie

20 000 zł, prawdopodobieństwo przegrania sporu przez jest duże.

4) Wystawiono weksel własny tytułem spłaty zobowiązania wobec dostawcy na kwotę 2 400

zł.

5) Sporządzono listę płac 40 000 zł.

6) Naliczono składki ZUS za bieżący miesiąc obciążające pracodawcę 20 000 zł

7) Rozpoczęto remont hali produkcyjnej, planowany koszt remontu wynosi 40 000 zł.

8) Opracowano i ogłoszono szczegółowy planu restrukturyzacji (zamknięcia wydziału)

szacowany koszt związany z restrukturyzacją wynosi 90 000 zł

9) Kondycja finansowa przedsiębiorstwa „C”, któremu w zeszłym roku jednostka udzieliła

poręczenia na udzieloną pożyczkę znacznie się pogorszyła i przedsiębiorstwo przestało

spłacać pożyczkę . Zadłużenie z tytułu pożyczki wynosi 18 000zł

Polecenie: Dokonać klasyfikacji przedstawionych zdarzeń jako kategorii zobowiązań.

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

17

ISTOTA I RODZAJE REZERW NA ZOBOWIĄZANIA

Zabezpieczenie

jednostki przed przyszłymi jej

obciążeniami o charakterze zobowiązań lub strat

Tworzenie rezerw związane jest głównie

z ryzykiem prowa

dzonej działalności

Podstawą tworzenia tego rodzaju rezerw jest

zasada ostrożności

ISTOTA REZERW NA ZOBOWIĄZANIA

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

18

REZERWY NA ZOBOWIĄZANIA I STRATY

REZERWY NA NIEPEWNE ZOBOWIĄZANIA

o charakterze cywilnoprawnym

o charakterze publicznoprawnym

REZERWY NA STRATY Z OPERACJI GOSPODARCZYCH

W TOKU

Rezerwy w rachunkowości – materiały do wykładu 1 i 2

L Poniatowska

19

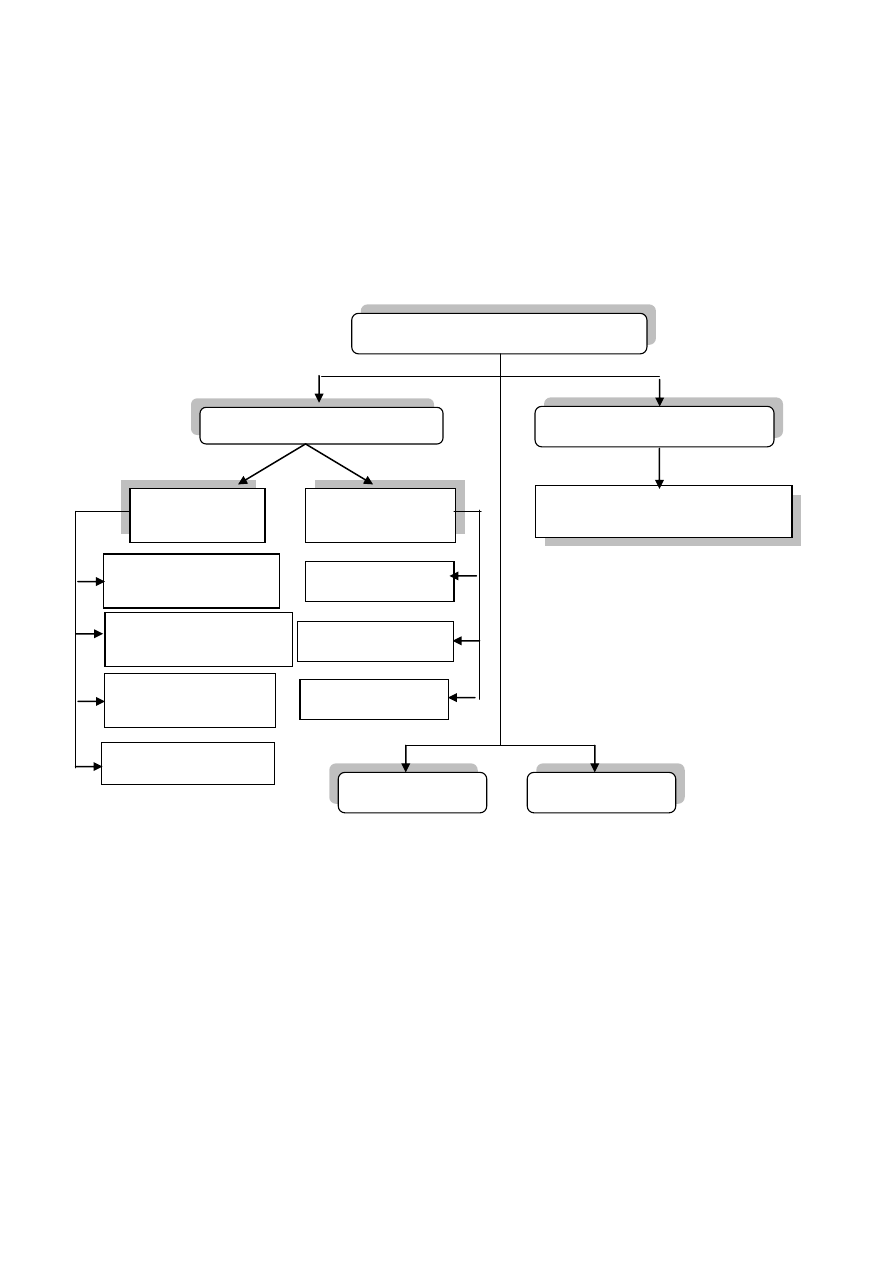

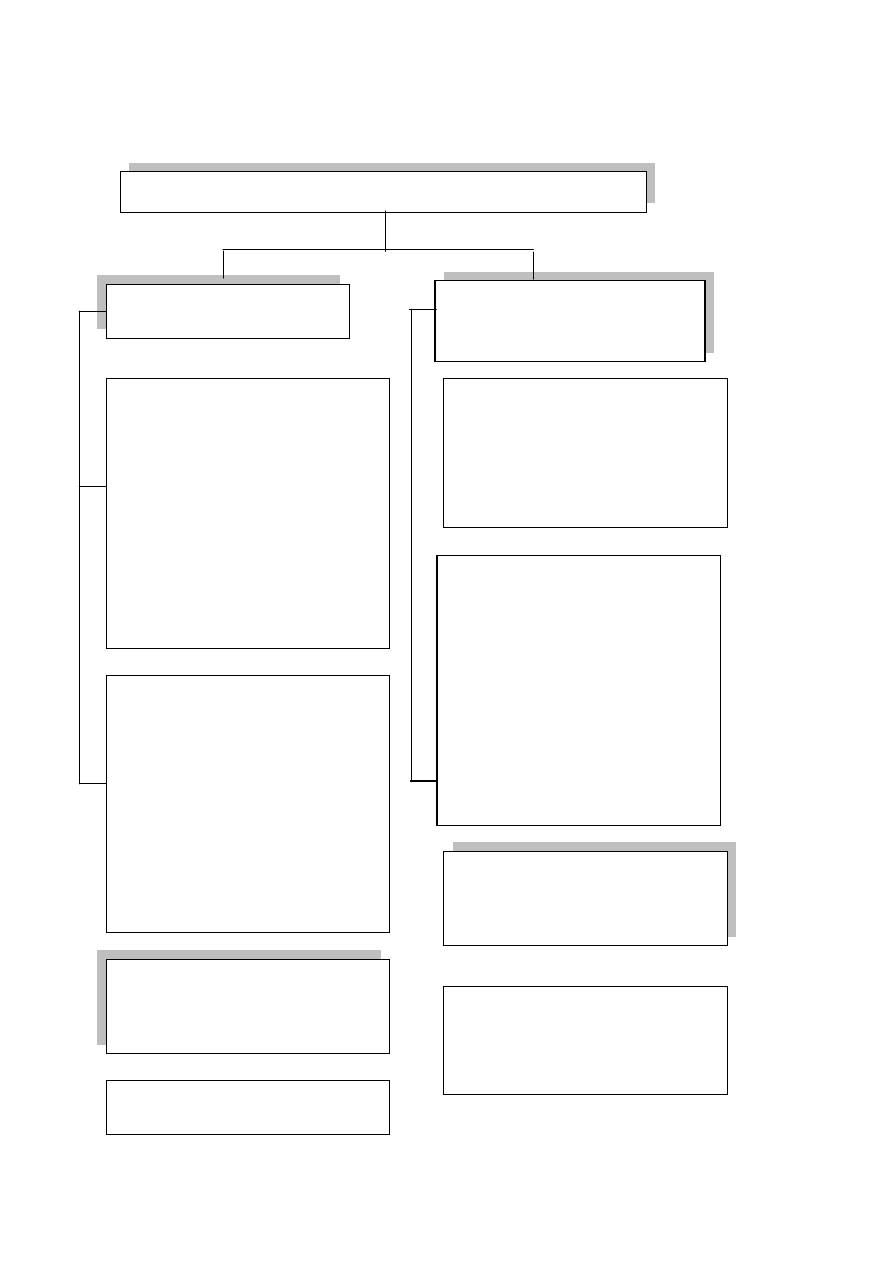

REZERWY NA ZOBOWI

ĄZANIA

na pewne lub o du

żym stopniu

prawdopodobie

ństwa przyszłe

zobowi

ązania których kwotę można w

sposób wiarygodny oszacować, a w

szczególności na straty z transakcji

gospodarczych w toku,

w tym z tytułu

udzielonych gwarancji, por

ęczeń,

operacji

kredytowych, skutków toczącego się

post

ępowania sądowego

Art. 35d Ustawy

Rezerwy

Art. 39 ust. 2 pkt 2, ust.3 i 5 Ustawy

Bierne rozliczenia m/o kosztów

na przyszłe zobowiązania

spowodowane restrukturyzacj

ą,

je

żeli na podstawie odrębnych

przepisów jednostka jest

zobowi

ązania do jej

przeprowadzenia lub zawarto w tej

sprawie wi

ążące umowy, a plany

restrukturyzacji pozwalaj

ą w sposób

wiarygodny oszacowa

ć wartość tych

przyszłych zobowiązań

Zwi

ększenie:

„Pozostałe koszty operacyjne”

„Koszty finansowe”

„Straty nadzwyczajne”

B.I.3

„Pozostałe rezerwy”

a) wynikaj

ące z obowiązku

wykonania zwi

ązanych z bieżącą

działalnością przyszłych świadczeń na

rzecz pracowników w tym

świadczeń emerytalnych

b) wynikaj

ące z obowiązku

wykonania, zwi

ązanych z bieżącą

działalnością przyszłych świadczeń

wobec nieznanych osób których

kwot

ę można oszacować w sposób

wiarygodny, mimo

że data powstania

zobowi

ązania nie jest jeszcze znana,

w tym

z tytułu napraw gwarancyjnych

i r

ękojmi za sprzedane produkty

długotrwałego użytku

Zwi

ększenie:

Rozliczenie kosztów lub

Koszty w układzie kalkulacyjnym

a)

B.I.2 „Rezerwa na

świadczenia emerytalne

i podobne”,

b) B.I.3 „Pozostałe rezerwy”

Wyszukiwarka

Podobne podstrony:

materialy do wykladow 1 i 2 id Nieznany

7 Materialy do wykladow id 4529 Nieznany (2)

Ewidencja i wycena rezerw materialy do wykladu id 165997

Materialy do wykladu z Podstaw Nieznany

MATERIALY DO WYKLADU CZ IV id Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

Materialy do wykladu nr 5 id 28 Nieznany

MATERIALY DO WYKLADU CZ III id Nieznany

Materialy do wykladu (cz 1) id Nieznany

Materialy do wykladu (cz 2) id Nieznany

Materialy do wykladu (cz 3) id Nieznany

MATERIALY DO WYKLADU CZ IV id Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

MATERIALY DO WYKLADU CZ VIII i Nieznany

materialy do cwiczenia 6 id 285 Nieznany

Materialy do Wykladu 22 11 13 i Nieznany

materialy do cwiczen id 286153 Nieznany

Materialy do wykladu 5 (02 11 2 Nieznany

material do cwiczen 2 id 285832 Nieznany

więcej podobnych podstron