FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU KONSUMENCKIEGO

1.

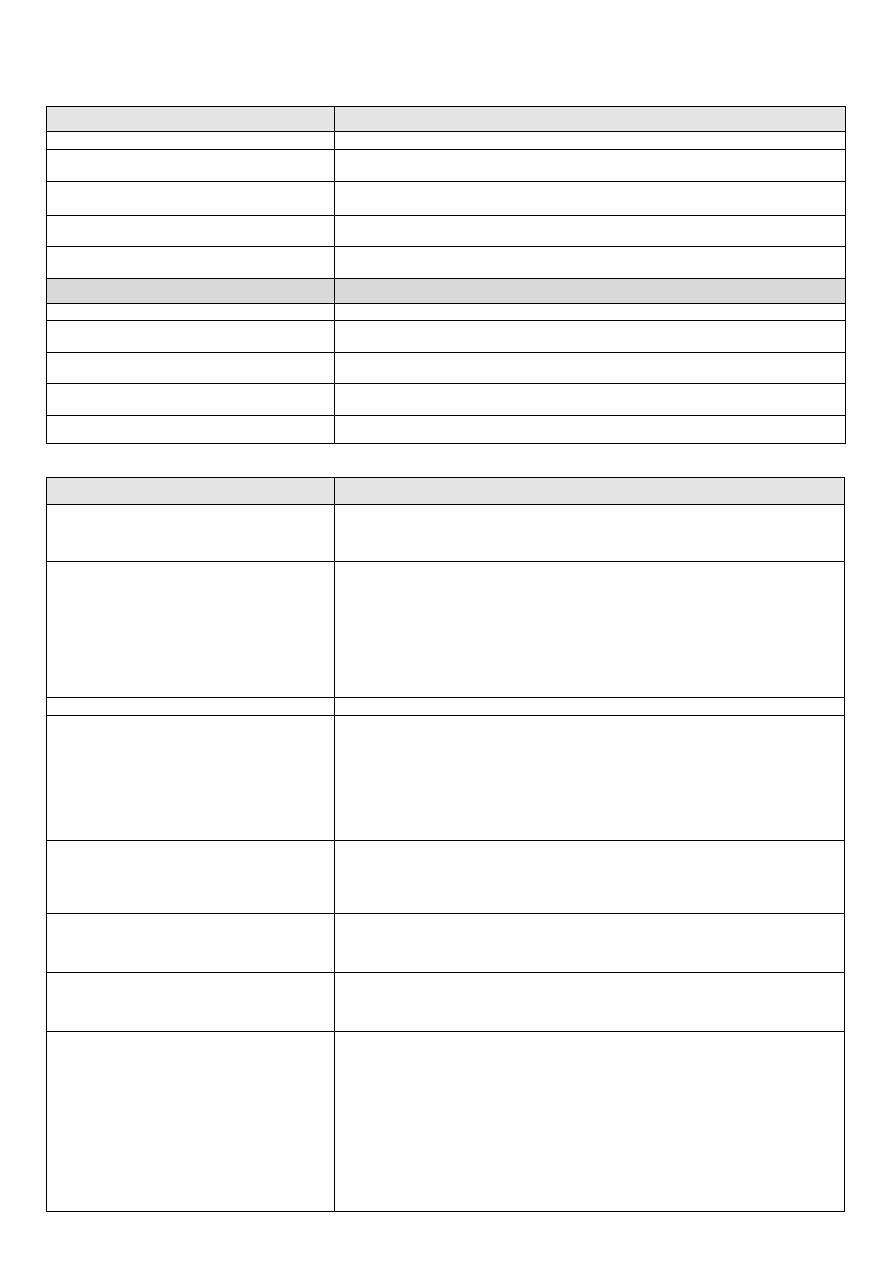

Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

Kredytodawca:

Dane identyfikacyjne: (Adres, z którego ma korzystać konsument)

Adres: (siedziba)

ul. Stanisława Żaryna 2A, 02-593 Warszawa

Numer telefonu:

(informacja ta ma charakter opcjonalny)

TeleMillennium 801331331

Adres poczty elektronicznej:

(informacja ta ma charakter opcjonalny)

-

Numer faksu:

(informacja ta ma charakter opcjonalny)

-

Adres strony internetowej:

(informacja ta ma charakter opcjonalny)

www.bankmillennium.pl

Pośrednik kredytowy:*

Dane identyfikacyjne: (Adres, z którego ma korzystać konsument)

Adres: (siedziba)

-

Numer telefonu:

(informacja ta ma charakter opcjonalny)

-

Adres poczty elektronicznej:

(informacja ta ma charakter opcjonalny)

-

Numer faksu:

(informacja ta ma charakter opcjonalny)

-

Adres strony internetowej:

(informacja ta ma charakter opcjonalny)

-

2. Opis

głównych cech kredytu

Rodzaj kredytu

Pożyczka Gotówkowa

Całkowita kwota kredytu

Suma wszystkich środków pieniężnych, które

zostaną Panu/Pani udostępnione

1500,00

zł

Terminy i sposób wypłaty kredytu

W jaki sposób i w jakim terminie otrzyma

Pan/Pani środki pieniężne

Uruchomienie środków z pożyczki nastąpi najpóźniej w ciągu 7 dni po przyjęciu przez

Bank dokumentów potwierdzających skuteczne ustanowienie prawnych zabezpieczeń

pożyczki przewidzianych w Umowie, uiszczeniu opłaty przygotowawczej oraz po

spełnieniu przez Pożyczkobiorcę warunków określonych w Umowie. W przypadku

nieskutecznego ustanowienia zabezpieczeń, nie uiszczenia opłaty przygotowawczej i

nie spełnienia warunków określonych w Umowie, termin ten ulega przedłużeniu aż do

realizacji tych warunków, nie później jednak niż o 60 dni, po bezskutecznym upływie

których, Umowa ulega rozwiązaniu.

Czas obowiązywania umowy

6 miesięcy

Zasady i terminy spłaty kredytu

— będzie Pan/Pani musiał/a dokonać spłaty na następujących warunkach:

Początek spłaty pożyczki stanowi miesiąc następujący po miesiącu, w którym została

zawarta Umowa.

— kwota, liczba i częstotliwość płatności rat kredytu konsumenckiego:

Spłata w ratach równych, dzień płatności raty: 15, wysokość raty: 285,52 zł.

— odsetki lub opłaty będą podlegać spłacie w następujący sposób:

Odsetki od pożyczki/kredytu spłacane są w ramach miesięcznej raty kredytu/pożyczki.

W

przypadku ubezpieczenia pożyczki/kredytu, którego składka jest kredytowana w

ramach miesięcznej raty jest również składka ubezpieczeniowa.

Całkowita kwota do zapłaty przez konsumenta

Jest to suma wszystkich środków pieniężnych,

które kredytodawca udostępnia Panu/Pani oraz

wszelkie koszty, które zobowiązany/a będzie

Pan/Pani ponieść w związku z umową o kredyt

(suma całkowitego kosztu kredytu i całkowitej kwoty kredytu)

1727,55

zł

Kredyt wiązany lub w formie odroczonej

płatności*

— opis towaru lub usługi:

— cena:

Nie dotyczy

Wymagane zabezpieczenia kredytu*

Zabezpieczenie jakie będzie Pan/Pani

musiał/a przedstawić w związku z umową o kredyt

— rodzaj zabezpieczenia kredytu: brak zabezpieczenia

Informacja czy umowa o kredyt przewiduje

gwarancję

spłaty całkowitej kwoty kredytu wypłaconej

na jej podstawie*

Jeżeli zgodnie z postanowieniami umowy o kredyt,

płatności dokonywane przez Pana/Panią nie

są zaliczane do spłaty całkowitej kwoty kredytu,

ale będą wykorzystywane do zgromadzenia

kapitału

przez okresy i na zasadach określonych

w umowie o kredyt lub w umowie dodatkowej,

to umowa o kredyt nie przewiduje gwarancji spłaty

Nie dotyczy

całkowitej kwoty kredytu wypłaconej na jej

podstawie

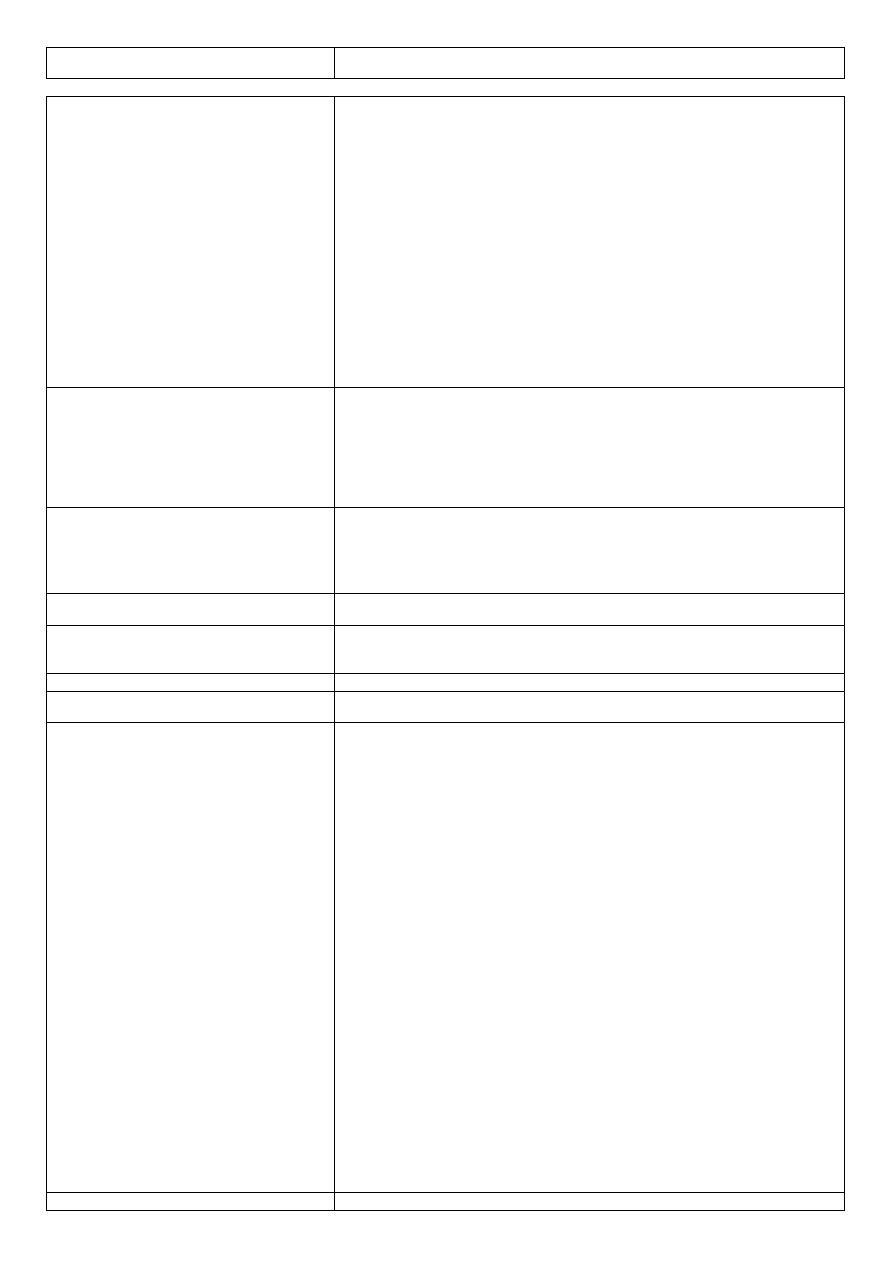

3. Koszty kredytu

Stopa oprocentowania kredytu oraz warunki jej

zmiany

— stopa oprocentowania kredytu:

(oprocentowanie liczone od całkowitej kwoty kredytu powiększonej o koszty kredytu, o ile są

kredytowane)

pożyczki/kredytu: 9,99%

dla zadłużenia przeterminowanego: 12,00%

— stopa stała lub zmienna z podaniem stopy referencyjnej

mającej zastosowanie do pierwotnej stopy oprocentowania:

stopa oprocentowania jest stała i nie zawiera stopy referencyjnej

— wszystkie stosowane stopy procentowe w czasie obowiązywania umowy:

(Jeżeli umowa o kredyt przewiduje różne stopy oprocentowania w danych okresach

obowiązywania umowy)

stopa oprocentowania jest stała i nie zawiera stopy referencyjnej

W przypadku, gdy

Pożyczkobiorca nie wypełni określonego w umowie zobowiązania

do równoczesnego ubezpieczenia spłaty pożyczki oraz

comiesięcznego przekazywania

na wskazany w umowie rachunek kwoty wynagrodzenia

za pracę lub dochodu netto

osiąganego z innego tytułu, Bank ma prawo zmienić oprocentowanie nominalne ze

stawki 9,99 % na 10,99 %

.

Przystąpienie do ubezpieczenia spłaty pożyczki w trakcie trwania Umowy spowoduje

od dnia następnego obniżenie oprocentowania nominalnego pożyczki o 1 p.p.

Rzeczywista roczna stopa oprocentowania

Jest to całkowity koszt kredytu ponoszony przez

konsumenta, wyrażony jako wartość procentowa

całkowitej kwoty kredytu w stosunku rocznym

przedstawiona a

by pomóc Panu/Pani w

porównaniu oferowanych kredytów

— rzeczywista roczna stopa oprocentowania: 59,29%

— reprezentatywny przykład: Nie dotyczy

— założenia przyjęte do obliczenia rzeczywistej rocznej stopy oprocentowania: Nie dotyczy

RSSO dla oprocentowania została wyliczona przy założeniu, że Kredytobiorca w całym

okresie obowiązywania umowy kredytu spełni zobowiązanie do równoczesnego

ubezpieczenia spłaty pożyczki oraz comiesięcznego przekazywania na wskazany w

umowie rachunek kwoty wynagrodzenia za pracę lub dochodu netto osiąganego z

innego tytułu.

Obowiązek zawarcia umowy dodatkowej

Do uzyskania kredytu konieczne jest zawarcie

przez Pana/Panią umowy dodatkowej, w

szczególności

umowy ubezpieczenia lub innej umowy

— obowiązek zawarcia umowy dodatkowej, w szczególności umowy ubezpieczenia: Nie

— rodzaj ubezpieczenia oraz jego koszt: Nie dotyczy

— obowiązek skorzystania z usługi dodatkowej: Nie

— rodzaj usługi dodatkowej oraz jej koszt: Nie dotyczy

Koszty, które zobowiązany/a będzie Pan/Pani

ponieść w związku z umową o kredyt*

Koszty prowadzenia jednego lub kilku rachunków

w celu dokonywania wpłat i wypłat środków

pieniężnych*

Nie dotyczy

Koszty korzystania z kart kredytowych*

Nie dotyczy

Inne koszty, które konsument zobowiązany jest

ponieść w związku z umową*

Nie dotyczy

Warunki, na jakich k

oszty związane z umową o

kredyt

mogą ulegać zmianie*

1.

Kredyt jest oprocentowany według stałej stopy procentowej określonej w rubryce „Stopa

oprocentowania kredytu oraz warunki jej zmiany”.

2.

Stopa oprocentowania kredytu może ulec zmianie w okresie trwania umowy w

przypadku, gdy przekroczy stopę odsetek maksymalnych określonych w art. 359 § 2 1

Kodeksu Cywilnego. Bank w okresie przekroczenia, do naliczania należnych odsetek

zastosuje stopę odsetek maksymalnych.

3.

Bank zastrzega sob

ie prawo do zmiany Cennika w zakresie innym niż stopa

procentowa kredytu w trakcie trwania umowy kredytu:

1)

w przypadku zmiany ”Regulaminu kredytów i pożyczek udzielanych Klientom

indywidualnym przez Bank Millennium S.A.”, zwanego dalej „Regulaminem”

za

akceptowanej przez kredytobiorcę;

2)

poprzez wprowadzenie nowych pozycji oraz poprzez zmianę istniejących pozycji,

jeśli wystąpi przynajmniej jedna z poniższych przyczyn:

a)

zmiana przepisów podatkowych lub rachunkowych, zmiana przepisów prawa

regulujących sektor bankowy, zmiana rekomendacji instytucji nadzorujących

lub związanych z sektorem bankowym wpływająca na wzajemne prawa i

obowiązki stron umowy kredytu;

b)

zmiana wysokości kosztów operacji i usług ponoszonych przez Bank

związanych z obsługą kredytu oraz powiązanych z nim usług, do których

stosują się zapisy Regulaminu,

c)

wprowadzenie lub zmiana nazwy handlowej produktów i usług wymienionych

w Cenniku usług, a także zmianę ich cech, wprowadzenie nowych albo

wycofanie produktów i usług, przy czym w przypadku wprowadzenia nowych

produktów i usług, a także zmiany ich cech Posiadacz rachunku nie będzie

zobowiązany do korzystania z nich oraz ponoszenia związanych z nimi

kosztów, chyba że na takie korzystanie wyrazi odrębną zgodę,

przy czym zmiana odby

wa się z zastosowaniem zasady, że wzrost lub spadek

czynnika warunkującego zmianę Cennika powoduje odpowiednio wzrost lub

spadek danej pozycji Cennika, a zmiana następuje w okresie nie późniejszym

niż 6 miesięcy od zaistnienia przesłanki ją warunkującej i nie może być

wyższa niż 200% w stosunku do dotychczasowej wysokości.

4.

Ograniczenie zmiany do 200% w stosunku do dotychczasowej wysokości wymienione

w poszczególnych punktach ustępu 3 nie dotyczy przypadków, gdy do Cennika usług

wprowadzane są nowe pozycje lub gdy dotychczasowa odpłatność wynosiła 0.

Opłaty notarialne*

Nie dotyczy

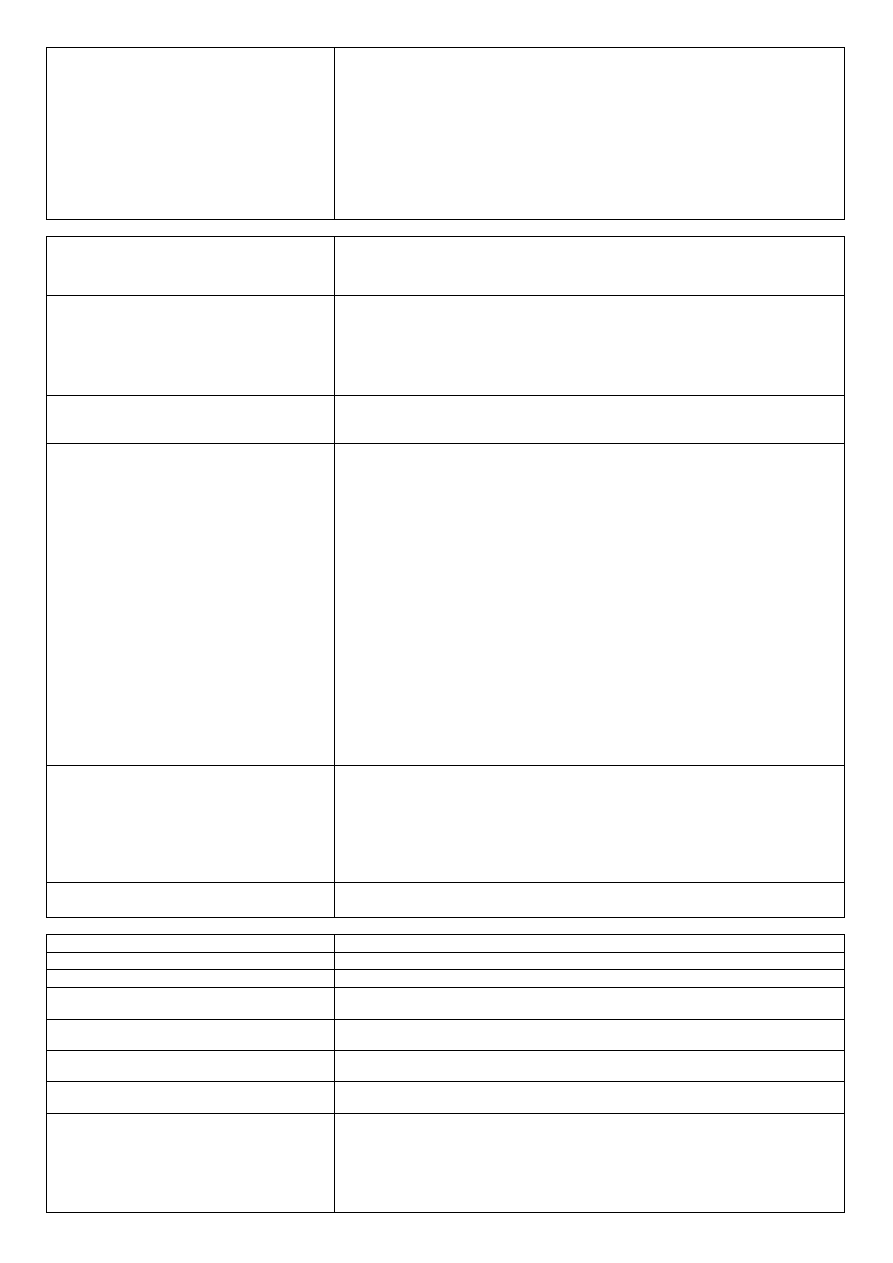

Skutek braku płatności

Skutki braku płatności mogą być dla Pana/Pani

następujące:

— w przypadku braku lub opóźnienia płatności może

Pan/Pani zostać obciążony/a następującymi opłatami:

Opłatami za czynności monitujące w przypadku zadłużenia przeterminowanego w

formie:

SMS

– koszt 1,99 zł

Telefonu

– koszt 15 zł

Listu

– koszt 25 zł

W

ezwania do zapłaty – 20 zł

M

aksymalna łączna kwota opłat z tytułu czynności monitujących podjętych w

okresach każdych kolejnych 30 dni zadłużenia przeterminowanego to 100 PLN

— stopa oprocentowania zadłużenia przeterminowanego: 12,00%

4.

Inne ważne informacje:

Odstąpienie od umowy

W terminie 14 dni od dnia zawarcia umowy ma

Pan/Pani prawo do odstąpienia od umowy:

Tak

Spłata kredytu przed terminem określonym

w umowie

Ma Pan/Pani prawo w każdym czasie do spłaty

całości lub części kredytu przed terminem

określonym

w umowie

Tak

Uprawnienie kredytodawcy do zastrzeżenia

prowizji

za spłatę kredytu przed terminem*

W przypadku spłaty kredytu przed terminem określonym

w umowie poniesie Pan/Pani następujące koszty:

brak kosztów za wcześniejszą spłatę

Sprawdzenie w bazie danych

Jeżeli kredytodawca odmówi Panu/Pani udzielenia

kredytu konsumenckiego na podstawie informacji

zawartych w bazie danych kredytodawca

niezwłocznie zobowiązany jest przekazać

Panu/Pani bezpłatną informację o wynikach tego

sprawdzenia oraz wskazać bazę danych, w której

tego sprawdzenia dokonano

Został/a Pan/Pani sprawdzony/a w bazie danych:

- nazwa bazy danych:

Rejestr Dłużników

- administrator bazy danych: Biuro Informacji Gospodarczej InfoMonitor S.A.

- siedziba/adres: ul. Zygmunta Modzelewskiego 77, 02-679 Warszawa

- nazwa bazy danych:

Baza wewnętrzna Banku Millennium

- administrator bazy danych: Bank Millennium S.A.

- siedziba/adres:

ul. Stanisława Żaryna 2A, 02-593 Warszawa

- nazwa bazy danych: Baza danych Biura Informacji Kredytowej S.A.

- administrator bazy danych: Biuro Informacji Kredytowej S.A.

- siedziba/adres: ul. Zygmunta Modzelewskiego 77A, 02-679 Warszawa

Sprawdzenia danych można dokonać w drodze zapytania skierowanego bezpośrednio

do bazy danych.

Prawo do otrzymania projektu umowy o kredyt

Ma Pan/Pani prawo do otrzymania, na wniosek,

bezpłatnego projektu umowy o kredyt

konsumencki,

jeżeli w ocenie kredytodawcy spełnia

Pan/Pani warunki do udzielenia kredytu

konsumenckiego

Ma Pan/Pani prawo do bezpłatnego otrzymania egzemplarza projektu Umowy.

Czas obowiązywania formularza*

Niniejsza informacja zachowuje ważność przez 3 dni robocze począwszy od

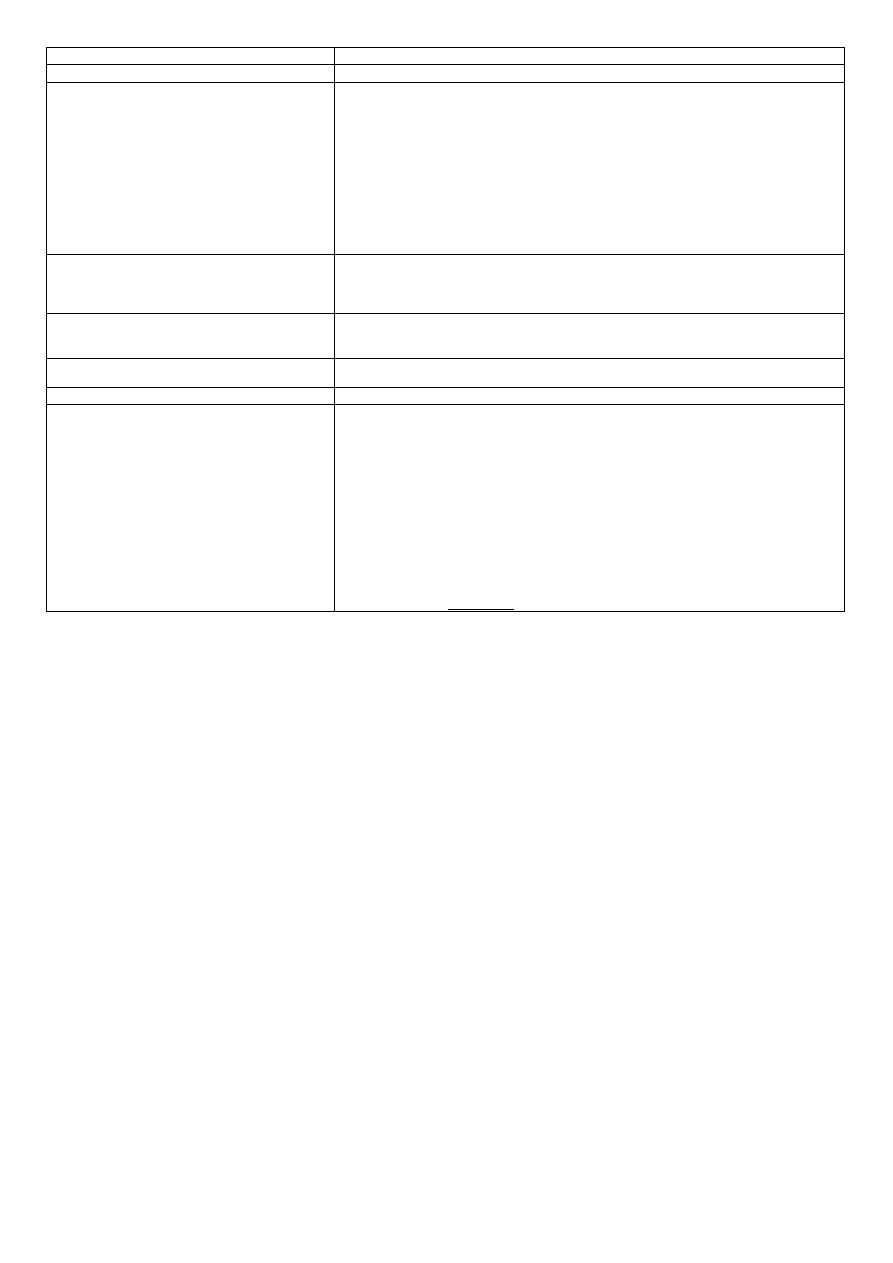

5.

Dodatkowe informacje podawane w przypadku sprzedaży usług finansowych na odległość

a) dane kredytodawcy

Kredytodawca:*

Dane identyfikacyjne:

(Adres, z którego ma korzystać konsument)

Adres: (siedziba)

ul. Stanisława Żaryna 2A, 02-593 Warszawa

Numer telefonu:

(informacja ta ma charakter opcjonalny)

TeleMillennium 801331331

Adres poczty elektronicznej:

(informacja ta ma charakter opcjonalny)

Numer faksu:

(informacja ta ma charakter opcjonalny)

Adres strony internetowej:*

(informacja ta ma charakter opcjonalny)

www.bankmillennium.pl

Rejestr*

(Wskazanie organu, który zarejestrował działalność kredytodawcy

wraz z podaniem numeru w tym rejestrze)

nr KRS 0000010186 do Rejestru Przedsiębiorców Krajowego Rejestru Sądowego,

prowadzonego przez Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy

Krajowego Rejestru S

ądowego o numerze identyfikacji podatkowej (NIP) - 526-021-29-

31 i kapitale zakładowym całkowicie wpłaconym w wysokości 1.213.116.777,00

Organ nadzoru*

Prezes Urzędu Ochrony Konkurencji i Konsumentów

b) dane dotyczące umowy

Odstąpienie od umowy*

— ma Pan/Pani prawo do odstąpienia od umowy:

Tak

— sposób odstąpienia od umowy:

poprzez złożenie w Banku podpisanego „Oświadczenia o odstąpieniu od Umowy"

— termin: 14 dni od daty zawarcia Umowy

— skutki: Obowiązek niezwłocznego zwrotu Bankowi kwoty udostępnionej pożyczki

wraz z odsetkami za okres od dnia wypłaty pożyczki do dnia jej spłaty, nie później niż

w terminie 30 dni od dnia złożenia oświadczenia o odstąpieniu od Umowy.

Wybór prawa właściwego*

Do zawartej z Panem/Panią umowy o kredyt

będzie miało zastosowanie prawo:

Prawem właściwym jest prawo polskie

Postanowienie umowy dotyczące wyboru

prawa

właściwego*

Prawem właściwym, które stanowi podstawę stosunków prawnych z Kredytobiorcą

jest prawo polskie

Język umowy*

Za Pana/Pani zgodą w okresie obowiązywania umowy o kredyt zamierzamy się z

Panem/Panią porozumiewać w języku: polskim

c) dane dotyczące odwołań

Pozasądowe rozstrzyganie sporów

— przysługuje Panu/Pani prawo korzystania z pozasądowego

rozstrzygania sporów:

Tak, przed skierowaniem sprawy do sądu Klient może skorzystać z pozasądowej drogi

rozstrzygnięcia sporu z udziałem Bankowego Arbitrażu Konsumenckiego.

Przedmiotem postępowania przed Arbitrem Bankowym mogą być wyłącznie spory w

zakresi

e roszczeń pieniężnych z tytułu niewykonania lub nienależytego wykonania

przez Bank czynności bankowych lub innych, których wartość przedmiotu sporu nie

jest wyższa niż kwota 8.000 zł.

— zasady dostępu do procedury pozasądowego rozstrzygania

s

porów

Przy postępowaniu przed Arbitrem Bankowym zastosowanie ma Regulamin

Bankowego Arbitrażu Konsumenckiego dostępny na stronie internetowej Związku

Banków Polskich: www.zbp.pl

* Kredytodawca lub pośrednik kredytowy wypełnia odpowiednie pole, w przypadku gdy informacja dotyczy danego kredytu, lub wskazuje, że dana

informacja tego rodzaju kredytu nie dotyczy.

Informacja dla Wnioskodawców ubiegających się o produkty kredytowe – stała stopa procentowa

Szanowni Państwo,

Przed podjęciem decyzji o zaciągnięciu zobowiązania kredytowego prosimy zapoznać się z poniższymi informacjami

dotyczącymi czynników ryzyka związanych z produktem kredytowym.

Decyzję o wyborze produktu kredytowego należy podjąć świadomie, mając na uwadze nie tylko swoją aktualną sytuację

finansową, ale również okres w którym zamierza się korzystać z kredytu. W tym celu warto zastanowić się, czy osiągane

dochody pozwolą na terminową spłatę zobowiązania również w przyszłości. W przypadku niewłaściwej oceny swoich

możliwości finansowych lub zaciągnięcia zbyt wielu kredytów jednocześnie występuje ryzyko utraty kontroli nad ich terminową

obsługą.

Kredytobiorca w okresie trwania zobowiązania może być narażony na nieprzewidziane zdarzenia losowe, np. czasową

niezdolność do pracy. W takim przypadku Kredytobiorca w dalszym ciągu zobowiązany jest do terminowego regulowania

płatności. Jeżeli Kredytobiorca przystąpił do ubezpieczenia spłaty kredytu chroniącego przed powyższymi ryzykami

Towarz

ystwo Ubezpieczeniowe może przejąć na siebie obowiązek spłaty zobowiązania, zgodnie z Ogólnymi Warunkami

danego ubezpieczenia.

W przypadku jakichkolwiek wątpliwości w zakresie zobowiązania kredytowego, przed podjęciem decyzji o jego zaciągnięciu,

prosimy zwrócić się do Pracownika Oddziału, który udzieli dalszych wyjaśnień.

Wyszukiwarka

Podobne podstrony:

formularze zadania id 179681 Nieznany

powtorzenie informacje id 37990 Nieznany

MGLab Formularz II 5 id 297630 Nieznany

informacje 2 id 213561 Nieznany

INFORMATYKA1 id 214231 Nieznany

INFORMATYKA2 id 214239 Nieznany

informatyka2 id 500159 Nieznany

MGLab Formularz II 4 id 297629 Nieznany

formularz wplaty id 179654 Nieznany

formuly klasyfikacyjne id 28597 Nieznany

informatyka 2 id 213804 Nieznany

informatyka1 id 500158 Nieznany

informatyka 3 id 213810 Nieznany

informatyk id 213737 Nieznany

informatyka id 213789 Nieznany

Etyka informacyjna id 164995 Nieznany

Audyt informacji id 72224 Nieznany

#Technologie informacyjne id 30 Nieznany (2)

więcej podobnych podstron