W

YŻSZA

S

ZKOŁA

I

NFORMATYKI

I

ZARZĄDZANIA

Z

SIEDZIBĄ

W

R

ZESZOWIE

WYDZIAŁ EKONOMICZNY

Kierunek:

EKONOMIA

Specjalność:

Finanse i rachunkowość

Przemysław Pałac

ANALIZA TECHNICZNA I ANALIZA

FUNDAMENTALNA W WARUNKACH

POLSKICH

PRACA DYPLOMOWA LICENCJACKA

Promotor:

dr inż. Arkadiusz Rymut

Rzeszów 2002

Spis treści

S

PIS

TREŚCI

..........................................................................................................

2

S

PIS

TREŚCI

.......................................................................................2

W

STĘP

.............................................................................................3

C

EL

I

ZAKRES

PRACY

.........................................................................5

N

OTOWANIA

GIEŁDOWE

......................................................................6

1.1.P

ODSTAWOWE

INFORMACJE

O

W

ARSZAWSKIEJ

G

IEŁDZIE

P

APIERÓW

W

ARTOŚCIOWYCH

..6

1.2.Z

ASADY

OBROTU

PAPIERAMI

WARTOŚCIOWYMI

.........................................................9

1.3.R

ODZAJE

ZLECEŃ

GIEŁDOWYCH

...........................................................................10

1.4.M

ETODY

ANALIZY

SPÓŁKI

GIEŁDOWEJ

..................................................................13

R

OZDZIAŁ

2....................................................................................15

A

NALIZA

TECHNICZNA

......................................................................15

2.1. O

GÓLNA

CHARAKTERYSTYKA

ANALIZY

TECHNICZNEJ

.............................................15

2.2.W

YBRANE

WSKAŹNIKI

ANALIZY

TECHNICZNEJ

........................................................17

2.2.1. W

SKAŹNIK

MACD.....................................................................................18

2.2.2. W

SKAŹNIK

RSI..........................................................................................20

2.2.3. W

SKAŹNIK

ROC........................................................................................23

2.2.4. W

SKAŹNIK

CCI...........................................................................................25

2.2.5. W

SKAŹNIK

OBV........................................................................................26

2.2.6. Ś

REDNIE

RUCHOME

.......................................................................................27

2.3.F

ORMACJE

CENOWE

...........................................................................................30

2.4.L

INIE

TRENDU

..................................................................................................37

2.5.Z

ALETY

ANALIZY

TECHNICZNEJ

...........................................................................39

R

OZDZIAŁ

3....................................................................................40

A

NALIZA

FUNDAMENTALNA

...............................................................40

3.1. O

GÓLNA

CHARAKTERYSTYKA

ANALIZY

FUNDAMENTALNEJ

.....................................40

3.2. A

NALIZA

OTOCZENIA

MAKROEKONOMICZNEGO

.....................................................42

3.3. A

NALIZA

FINANSOWA

......................................................................................43

3.3.1. A

NALIZA

SPRAWOZDAŃ

FINANSOWYCH

.............................................................44

3.3.2. A

NALIZA

RACHUNKU

ZYSKÓW

I

STRAT

..............................................................44

3.3.3. A

NALIZA

BILANSU

.........................................................................................46

3.3.4. A

NALIZA

SPRAWOZDANIA

Z

PRZEPŁYWÓW

ŚRODKÓW

PIENIĘŻNYCH

........................48

3.3.5. A

NALIZA

WSKAŹNIKOWA

................................................................................50

R

OZDZIAŁ

4....................................................................................56

2

A

NALIZA

TECHNICZNA

A

ANALIZA

FUNDAMENTALNA

............................56

4.1. R

ÓŻNICE

POMIĘDZY

ANALIZĄ

TECHNICZNĄ

I

ANALIZĄ

FUNDAMENTALNĄ

....................56

4.2. T

ECHNIKA

POŁĄCZONA

.....................................................................................56

Z

AKOŃCZENIE

.................................................................................59

B

IBLIOGRAFIA

.................................................................................61

S

TRESZCZENIE

.................................................................................62

S

PIS

WYKRESÓW

,

TABEL

I

RYSUNKÓW

................................................63

Z

AŁĄCZNIKI

....................................................................................65

Z

AŁĄCZNIK

1.........................................................................................................65

W

STĘP

Skuteczna i efektywna gra na giełdzie nie jest prosta. Czasami trudno podjąć decyzję

co robić: kupować, sprzedawać czy czekać. Z pomocą przychodzą jednak ustalone

i sprawdzone metody doboru inwestycji.

Inwestowanie w papiery wartościowe wymaga dużych umiejętności. Zdarzają się co

prawda sporadyczne sytuacje uzyskiwania dużych dochodów przez początkujących

inwestorów, a także przez inwestorów kierujących się intuicją, jednak częściej zdarza

się tak, że brak wiedzy o metodach inwestowania prowadzi do dużych strat. Istnieje

wiele możliwych strategii inwestowania w papiery wartościowe. Dotyczy to zwłaszcza

inwestowania w akcje. Strategie te wykorzystują różne informacje o papierach

wartościowych.

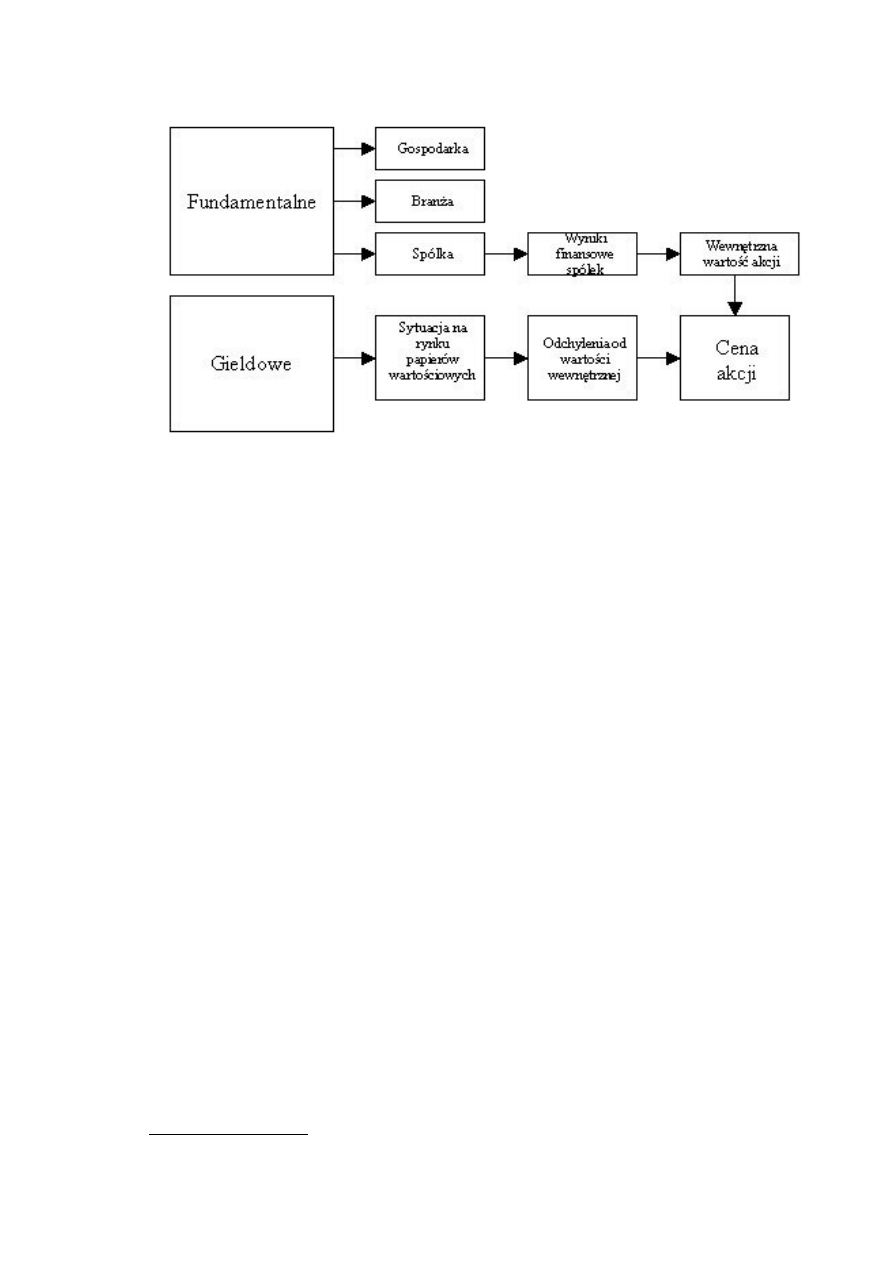

Przez wiele lat funkcjonowania giełdy specjaliści tworzyli sposoby analizowania

rynku, z których ostatecznie wyłoniły się dwie główne techniki. Są to:

-

analiza fundamentalna

-

analiza techniczna

Istnieją również inne strategie inwestowania, np. profesjonalni inwestorzy często

wykorzystują analizę portfelową. Są też prostsze metody opierające się na pewnych

mechanicznych regułach. Jednak najszerzej i najczęściej stosowanymi strategiami są

analiza fundamentalna i analiza techniczna, których wybrane aspekty zostały opisane

w tej pracy.

3

W pracy przedstawiono genezę, zarys działalności oraz sposób, w jaki funkcjonuje

Warszawska Giełda Papierów Wartościowych, zasady obrotu papierami wartościowymi

oraz rodzaje zleceń, które mogą być składane na WGPW.

Następnie zawarto charakterystykę analizy technicznej, a zarazem opis i sposób

obliczania szeregu wskaźników stosowanych w tej metodzie analizowania rynku.

Podjęto próbę udowodnienia tezy, że o cenie akcji decyduje popyt i podaż, a inwestor

poprzez umiejętne dokonywanie transakcji kupna i sprzedaży może osiągnąć

ponadprzeciętny dochód, który wynika z różnicy cen akcji i że przy takich transakcjach

nie ma znaczenia, czy spółka emitująca dane akcje jest dobra, czy rokuje dobre

perspektywy rozwoju, a chodzi jedynie o wygenerowanie sygnału wskazującego, czy

daną akcję należy kupić lub sprzedać.

W kolejnym rozdziale przedstawiono charakterystykę oraz sposób przeprowadzania

analizy fundamentalnej, która jest formą wyceny rynku kapitałowego polegającą na

ocenie procesów zachodzących w otoczeniu makroekonomicznym giełdy. Opisano

szereg wskaźników stosowanych w tej metodzie, a także źródła danych, z których

czerpią informacje zwolennicy analizy fundamentalnej.

Opracowanie to ma na celu udowodnić, ze efektywna gra na giełdzie nie jest tylko

zasługą szczęśliwych, ale nieprzemyślanych decyzji, lecz decyzji podjętych w oparciu

o analizę rynku przeprowadzoną wg w/w metod pozwalających w znaczącym stopniu

przewidzieć przyszłe zachowania inwestorów.

4

C

EL

I

ZAKRES

PRACY

Celem niniejszego opracowania jest wykazanie przydatności analizy technicznej

i analizy fundamentalnej w doborze walorów do portfela inwestycyjnego na

Warszawskiej Giełdzie Papierów Wartościowych. W pracy starano się również

wykazać, że te dwie metody analizowania rynku akcji są całkiem odmienne, opierają się

na zupełnie innych zasadach, jednak zastosowane razem (tzw. technika połączona)

mogą dać niebywałe wyniki.

Praca składa się niejako z czterech części zasadniczych, w których kolejno poddano

badaniu: polski rynek akcji wartościowych, analizę techniczną, analizę fundamentalną

i metodę połączoną.

5

R

OZDZIAŁ

1

N

OTOWANIA

GIEŁDOWE

1.1. P

ODSTAWOWE

INFORMACJE

O

W

ARSZAWSKIEJ

G

IEŁDZIE

P

APIERÓW

W

ARTOŚCIOWYCH

W każdym kraju funkcjonuje rynek, na którym przedmiotem wymiany jest kapitał

w formie finansowej. Rynek ten, zwany rynkiem finansowym, umożliwia podmiotom

posiadającym wolne środki pieniężne udostępnianie ich podmiotom zgłaszającym na

nie popyt w zamian za osiągnięcie określonych przyszłych korzyści. Rynek kapitałowy

jest częścią tak rozumianego rynku finansowego. Zawierane są na nim transakcje

obejmujące takie instrumenty finansowe, których termin zwrotu jest dłuższy niż jeden

rok. Wśród instrumentów tych znaczące miejsce zajmują papiery wartościowe

tzn. dokumenty, z których wynikają dla jego właściciela określone prawa majątkowe

np. prawo udziału w spółce, prawa do otrzymywania odsetek. Dokonywane nimi

transakcje handlowe odbywają się na rynku papierów wartościowych.

Inwestowanie na rynku papierów wartościowych daje szerokie możliwości

podejmowania decyzji. Swoje pieniądze można zainwestować w papiery wartościowe

nabywane na rynku pierwotnym, bądź też na rynku wtórnym:

-

giełdowym (Giełda)

-

pozagiełdowym (CeTO).

Inwestując na rynku pierwotnym inwestor staje się pierwszym nabywcą papierów

wartościowych emitowanych i sprzedawanych przez różne podmioty (Skarb Państwa,

spółki akcyjne, gminy). Kupując papiery wartościowe od emitenta nabywca przyczynia

się do bezpośredniego zasilenia emitenta środkami finansowymi niezbędnymi do

dalszego rozwoju i prowadzenia działalności.

Sprzedaż tak nabytych papierów wartościowych możliwa jest bez pośrednictwa

Giełdy, po samodzielnym znalezieniu nabywcy i zapłaceniu opłaty skarbowej (2%),

bądź też za jej pośrednictwem, ale pod warunkiem, że na Giełdzie odbywa się już

handel danym papierem.

6

Bardzo istotnym segmentem rynku papierów wartościowych jest rynek wtórny. To

na nim można zbyć papiery wartościowe kupione wcześniej od emitenta lub też zakupić

papiery wartościowe od innych inwestorów. Rynek ten umożliwia zatem wtórny obrót

papierami wartościowymi, prawami do nich oraz instrumentami pochodnymi.

Najważniejszą instytucją rynku wtórnego jest Giełda.

Giełda jest to miejsce gdzie kupujący i sprzedający wymieniają się określonymi

towarami po ustaleniu wspólnie akceptowanej ceny. Giełda Papierów Wartościowych

w Warszawie, znajdująca się w Centrum Giełdowym jest jedynym rynkiem w Polsce,

na którym, od ponad 10 lat, można dokonywać transakcji, obejmujących wtórny obrót

tak specyficznym towarem, jakim są papiery wartościowe.

W przeciwieństwie jednak do wszystkich innych rodzajów rynków, na których

dochodzi do zakupu lub sprzedaży towarów występujących w formie materialnej,

Giełda Papierów Wartościowych działa w systemie, w którym nie ma fizycznej dostawy

zakupionych papierów wartościowych. Cały obrót prowadzony na rynku giełdowym

jest obrotem niematerialnym tzn. że tak naprawdę nie istnieje drukowana postać

papierów wartościowych. Wszystkie papiery wartościowe przechowywane są w formie

zapisów elektronicznych w systemie komputerowym Krajowego Depozytu Papierów

Wartościowych. Zapisy te znajdują również szczegółowe potwierdzenie w zapisach na

rachunkach inwestycyjnych klientów w biurach maklerskich. Zawarcie na Giełdzie

jakiejkolwiek transakcji pociąga za sobą zmiany w zapisach na kontach prowadzonych

przez KDPW oraz zmiany na rachunkach klientów uczestniczących w transakcji

w domach maklerskich.

Aby handel papierami wartościowymi na Giełdzie odbywał się w jak najbardziej

płynny sposób na rynku działają animatorzy. Na podstawie umów zawartych

z emitentem lub Giełdą zobowiązani są do stałego składania ofert kupna lub sprzedaży

danego papieru wartościowego w celu utrzymania jego płynności.

Na Warszawskiej Giełdzie istnieje rynek kierowany zleceniami. Oznacza to, że kursy

w oparciu, o które dochodzi do zawarcia transakcji, kształtowane są przez ceny zawarte

w zleceniach składanych przez inwestorów. Dzięki właśnie temu na Giełdzie najlepiej

kształtuje się cena papieru wartościowego odzwierciedlająca jego wartość, a co za tym

idzie wartość podmiotu, który go wyemitował.

Chcąc zainwestować np. w akcje danej spółki na rynku pierwotnym, należy zapisać

się „na nie” w miejscach określonych w prospekcie emisyjnym. W tym przypadku

7

rachunek inwestycyjny nie jest potrzebny. Posiadanie jego stanie się niezbędne jeśli

inwestor zdecyduje się obracać akcjami na Giełdzie.

Warunkiem prowadzenia operacji giełdowych jest posiadanie rachunku

inwestycyjnego w biurze maklerskim. Rachunek inwestycyjny składa się z rachunku

papierów wartościowych i rachunku pieniężnego. Mając już otwarty rachunek trzeba

jeszcze wpłacić gotówkę, a potem śmiało można składać zlecenia na sprzedaż lub zakup

papierów wartościowych na Giełdzie. W celu otwarcia rachunku nie potrzeba udawać

się osobiście do biura maklerskiego. Istnieje możliwość zrobienia tego za

pośrednictwem poczty i Internetu.

Zlecenia na Giełdę można składać tylko za pośrednictwem biura maklerskiego

prowadzącego rachunek będącego licencjonowanym pośrednikiem w transakcjach

giełdowych. Za takie pośrednictwo biura maklerskie pobierają prowizję od każdej

zawartej transakcji. Prowizję płaci zarówno kupujący, jak i sprzedający, a jej wysokość

zależy od wartości transakcji. Na każdy rodzaj papieru wartościowego składa się

oddzielne zlecenie i osobno za każdą transakcję płaci się prowizję maklerską.

Każde zlecenie, zarówno kupna, jak i sprzedaży, zawierać musi ściśle określone

informacje:

-

datę złożenia,

-

rodzaj zlecenia (kupno, czy sprzedaż),

-

dane dotyczące składającego zlecenie,

-

nazwa papieru wartościowego, który ma być przedmiotem transakcji,

-

liczba papierów wartościowych,

-

cena, po której dokonana będzie transakcja,

-

termin ważności zlecenia oraz dodatkowe warunki wykonania zlecenia.

W zależności od przyjętej strategii inwestycyjnej inwestor ma do wyboru

następujące rodzaje zleceń:

-

zlecenia po cenie rynkowej (PCR),

-

zlecenia po cenie rynkowej na otwarcie (PCRO),

-

zlecenia po każdej cenie (PKC),

-

zlecenia z limitem ceny (Limit),

-

zlecenia z warunkiem minimalnej wielkości wykonania (WMin),

-

zlecenia z warunkiem wielkości ujawnianej (WUJ),

-

zlecenia z limitem aktywacji (LimAkt),

8

-

zlecenia z oznaczeniem ważności do końca sesji (DZIEŃ),

-

zlecenie z oznaczeniem ważności do pierwszego wykonania (WiN),

-

zlecenie z oznaczeniem ważności wykonaj lub anuluj (WuA).

Biura maklerskie oferują różne możliwości składania zleceń. Zlecenia można składać

osobiście w Punkcie Obsługi Klienta biura maklerskiego, ale również telefonicznie,

faksem lub za pośrednictwem Internetu. W ostatnich latach szczególnie dynamicznie

rozwinęły się usługi maklerskie właśnie za pośrednictwem sieci komputerowej. Dzięki

nim inwestor zyskuje dostęp do rachunku niezależnie od czasu i miejsca zamieszkania.

Płaci również niższe prowizje.

Inwestując na Giełdzie niejednemu inwestorowi nasuwa się pytanie: „Czy to jest

bezpieczne?”. Nadrzędnym organem regulującym cały obrót papierami wartościowymi,

a także czuwającym nad zgodnym z prawem funkcjonowaniem biur maklerskich,

spółek publicznych, funduszy inwestycyjnych, Giełdy oraz działalnością inwestycyjną

samych inwestorów jest Komisja Papierów Wartościowych i Giełd. Urząd ten sprawuje

jednak stały nadzór jedynie nad obrotem publicznym, tzn. obrotem, w którym dochodzi

do proponowania przez emitenta lub inwestora (posiadacza papieru wartościowego)

zawarcia transakcji, jak i dokonywania transakcji, jeżeli zawarcie transakcji jest

proponowane dowolnemu (nieoznaczonemu) inwestorowi, więcej niż trzystu

inwestorom lub gdy propozycja zawarcia transakcji jest przekazywana za

pośrednictwem środków masowego przekazu (TV, radio, prasa itp.). Dzięki takiej

ochronie nawet drobni inwestorzy mogą mieć nadzieję, że na rynku publicznym będą

traktowani na równi z potentatami finansowymi, a także uzyskają wiarygodne

informacje, dzięki którym będą mogli podejmować decyzje inwestycyjne. Trafność

jednak tych decyzji nie zależy od Komisji ani też od innych instytucji działających na

rynku. To czy inwestowanie przyniesie zyski, zależy wyłącznie od inwestora i jego

umiejętności oceny spółki, korzystania z informacji finansowych, gospodarczych,

a także wyczucia zmian, jakie mogą zachodzić na rynku.

1.2. Z

ASADY

OBROTU

PAPIERAMI

WARTOŚCIOWYMI

.

1

http://gielda.onet.pl/555,0,2,poradnik.html

9

Przedmiotem obrotu na giełdzie papierów wartościowych mogą być wyłącznie

papiery wartościowe oraz instrumenty finansowe dopuszczone do obrotu giełdowego.

Decyzję o dopuszczeniu papierów do obrotu na giełdzie podejmuje Rada Giełdy. Przed

tym dokonuje ona szczegółowej analizy i oceny sytuacji finansowej emitenta, jego

prognoz, perspektyw rozwoju, możliwości realizacji planów inwestycyjnych, warunków

na jakich emitowane były akcje, tak by został zachowany interes i bezpieczeństwo

wszystkich uczestników obrotu giełdowego.

W przypadku, gdy Rada Giełdy stwierdzi niezgodności w zaprezentowanych jej

dokumentach i oświadczeniach lub też ma jakiekolwiek wątpliwości co do spółki może

odmówić dopuszczenia papierów wartościowych lub instrumentów pochodnych do

obrotu giełdowego. Każdy emitent ma jednak prawo, po wyjaśnieniu bądź usunięciu

niezgodności, starać się ponownie o dopuszczenie do obrotu. Żeby jednak spółka mogła

zadebiutować na giełdzie potrzebna jest jeszcze zgoda Zarządu Giełdy. To właśnie

Zarząd Giełdy wprowadza w trybie zwykłym papiery wartościowe do obrotu

giełdowego i w drodze uchwały szczegółowo określa m.in. liczbę wprowadzanych

papierów wartościowych, rynek i system notowań, dni sesji, sesję giełdową, na której

nastąpi pierwsze notowanie, a także ewentualne ograniczenia i okres ich

obowiązywania w przyjmowaniu zleceń na pierwszych sesjach.

W szczególnych przypadkach spółka może zadebiutować wprowadzając papiery

wartościowe do obrotu giełdowego w trybie publicznej sprzedaży za pośrednictwem

członka giełdy (biura maklerskiego). Członek giełdy, za zgodą Zarządu, przedstawia

publiczną ofertę sprzedaży papierów wartościowych. Taka oferta sprzedaży realizowana

jest przy wykorzystaniu systemu informatycznego giełdy

Obrót akcjami na giełdzie odbywa się na trzech rynkach:

-

podstawowym,

-

równoległym,

-

wolnym.

.

1.3. R

ODZAJE

ZLECEŃ

GIEŁDOWYCH

.

2

http://gielda.onet.pl/555,0,4,poradnik.html

10

Każdy inwestor w zależności od obranej przez siebie strategii ma do wyboru

kilkanaście rodzajów zleceń, z których może wybrać dowolnie. Poniżej

scharakteryzowano kilka z nich.

Zlecenia po cenie rynkowej – PCR.

Zlecenia można składać wyłącznie w fazie notowań ciągłych z wyjątkiem okresów

równoważeń rynku. Warunkiem jest tu to, że w chwili złożenia zlecenia musi

oczekiwać przynajmniej jedno zlecenie przeciwstawne z limitem ceny, w innym

przypadku zlecenie jest automatycznie anulowane przez GPW a jego realizacja

następuje po kursie najlepszego zlecenia przeciwstawnego. W przypadku, gdy nie jest

możliwa realizacja zlecenia w całości, pozostała jego część staje się zleceniem

z limitem ceny, po jakim zawarto pierwszą część transakcji.

Zlecenia po cenie rynkowej na otwarcie – PCRO.

Zlecenia można składać w fazie na otwarcie, na zamkniecie i w trakcie równoważeń

w systemie notowań ciągłych oraz na otwarcie w systemie kursu jednolitego. Realizacja

tego rodzaju dyspozycji inwestora następuje po kursie, który stał się odpowiednio

kursem otwarcia, zamknięcia bądź kursem równoważenia w notowaniach ciągłych,

a także po kursie fixingowym w notowaniach jednolitych. Zlecenia PCRO realizowane

są po zleceniach PKC oraz po zleceniach z limitem lepszym (w przypadku zleceń kupna

- wyższym, a w przypadku zleceń sprzedaży - niższym) od kursu fixingowego.

W chwili, gdy nie jest możliwa realizacja zlecenia w całości, pozostała jego część staje

się automatycznie zleceniem z limitem ceny równym ostatniej transakcji. Zlecenia po

cenie rynkowej na otwarcie nie podlegają modyfikacji w fazie interwencji.

Zlecenia z warunkiem minimalnej wielkości wykonania – Wmin.

Zlecenia z warunkiem minimalnej wielkości wykonania można składać wyłącznie

w trakcie notowań ciągłych z wyjątkiem okresów równoważeń rynku, a także w fazie

dogrywki. Warunek minimalnej wielkości wykonania określa, w jakim stopniu zlecenie

musi być minimalnie zrealizowane. Jeżeli nie jest możliwa realizacja zlecenia

w wielkości równej co najmniej ilości minimalnej, zlecenie to jest automatycznie

anulowane przez GPW a w przypadku, gdy zlecenie zrealizuje się częściowo (zostanie

wykonana co najmniej wielkość minimalna), pozostała jego część nadal będzie aktywna

w arkuszu zleceń, ale już bez warunku minimalnej wielkości wykonania. Zlecenia tego

11

typu można łączyć ze zleceniami z limitem, jak i ze zleceniami PCR (nie dopuszczalne

jest łączenie WMin ze zleceniem PKC oraz ze zleceniem z limitem aktywacji).

W przypadku, gdy minimalna wielkość realizacji jest równa wolumenowi zlecenia,

zlecenie to zachowuje się jak dawne "zlecenie wszystko albo nic" - WAN.

Zlecenia z warunkiem wielkości ujawnianej – WUJ.

Można je składać w dowolnej fazie notowań, za wyjątkiem fazy interwencji.

Warunek wielkości ujawnianej oznacza, że w arkuszu zleceń będzie widoczna tylko

część zlecenia, natomiast jego kolejna część ujawni się dopiero po zrealizowaniu

poprzednio ujawnionej. Po całkowitej realizacji wielkości już ujawnionej, następna

część ujawnia się automatycznie i staje się ostatnim zleceniem w arkuszu z danym

limitem. Wielkość ujawniana nie może być mniejsza niż 100 szt.

Zlecenia WUJ można łączyć ze zleceniami z limitem, ze zleceniami z limitem

aktywacji, jak również ze zleceniami PCR, nie jest dopuszczalne łączenie WUJ ze

zleceniem PKC oraz PCRO. Zlecenie z warunkiem wielkości ujawnianej można łączyć

również ze zleceniem WMin, o ile faza sesji umożliwia złożenie tego rodzaju zlecenia.

Złożenie tego rodzaju zlecenia umożliwia nabycie lub zbycie znacznego pakietu akcji

bez pokazywania tego rynkowi.

Zlecenia z limitem aktywacji – LimAkt.

Zlecenia można składać w dowolnej fazie notowań, za wyjątkiem fazy interwencji

i dogrywki. Jest ono niewidoczne w arkuszu zleceń do czasu, aż kurs ostatniej transakcji

osiągnie poziom limitu aktywacji. Gdy to nastąpi, zlecenie będzie realizowane według

limitu, jaki został mu określony. Przy braku możliwości realizacji zlecenia będzie

oczekiwało tak, jak każde inne zlecenie. W zleceniach z limitem aktywacji niezbędne

jest określenie dwóch limitów :

-

limitu aktywacji,

-

limitu realizacji zlecenia.

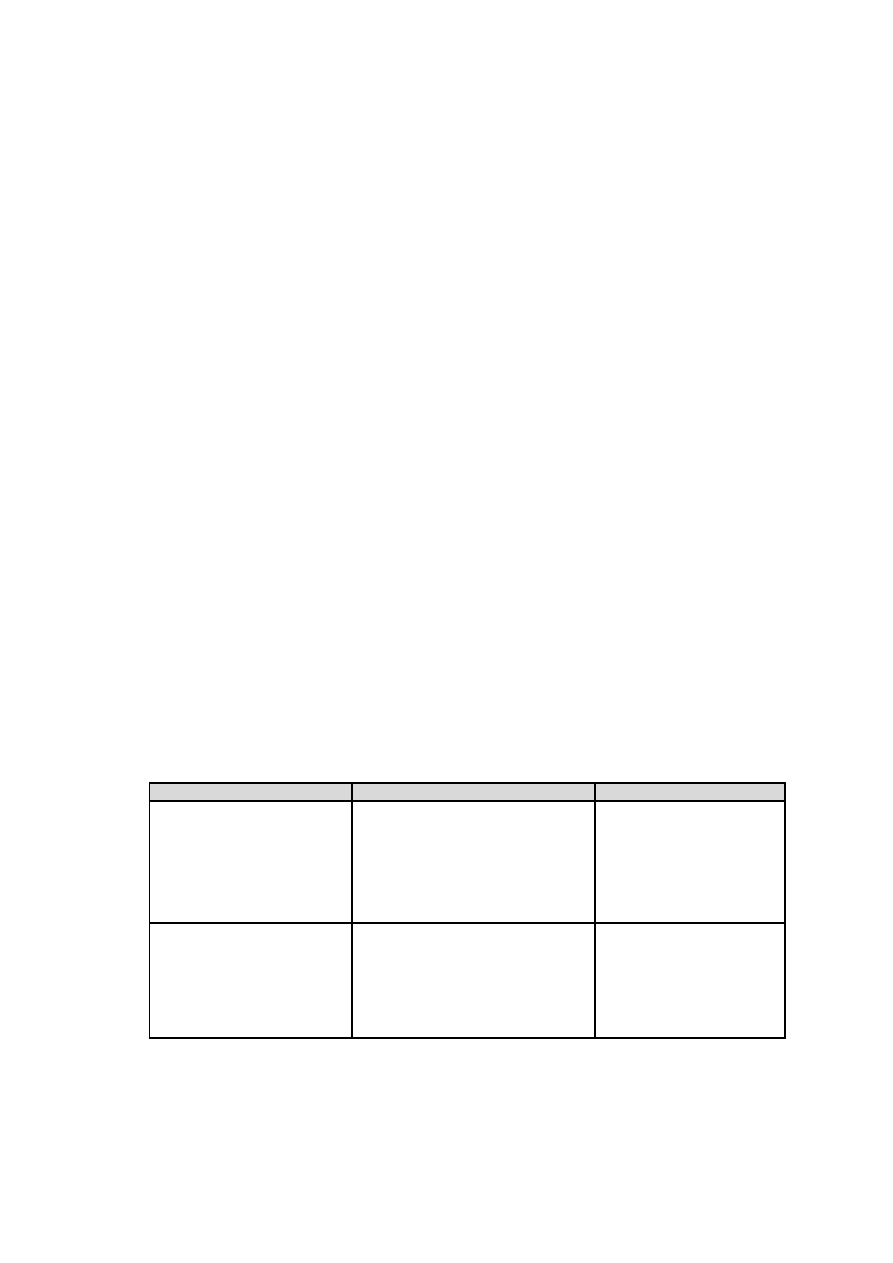

Bezwzględna zależność pomiędzy kursem ostatniej transakcji, limitem aktywacji

oraz limitem realizacji zlecenia przedstawia tabela 1.

Kupno

Kurs ostatniej transakcji < Limit aktywacji <= Limit realizacji zlecenia

12

Sprzedaż Kurs ostatniej transakcji > Limit aktywacji >= Limit realizacji zlecenia

Tabela 1. Zależność pomiędzy kursem ostatniej transakcji, limitem akcji i limitem realizacji zlecenia.

W przypadku, gdy na danym papierze nie zawarto w danym dniu żadnej transakcji,

powyższą zasadę stosuje się w stosunku do kursu odniesienia. Limit realizacji zlecenia

musi być wyższy bądź równy limitowi aktywacji w zleceniach kupna oraz niższy bądź

równy w zleceniach sprzedaży, limitem realizacji zlecenia może być również PKC.

W przypadku określenia kursu nietransakcyjnego złożone zlecenia z limitem aktywacji,

które mogłyby w ten sposób uaktywnić się, tracą ważność.

Zlecenia z limitem aktywacji można łączyć ze zleceniami wielkości ujawnianej,

a także z warunkiem „wykonaj i anuluj”, o ile faza sesji umożliwia złożenie tego

rodzaju zleceń. Zlecenia z limitem aktywacji nie można łączyć ze zleceniami

z warunkiem minimalnej wielkości wykonania, ze zleceniami PCR i PCRO, a także ze

zleceniami „wykonaj lub anuluj”.

1.4. M

ETODY

ANALIZY

SPÓŁKI

GIEŁDOWEJ

.

Zdarza się niekiedy, że przypadkowe, podjęte pod wpływem chwili decyzje

przynoszą inwestorom giełdowym bardzo duże zyski. Nie jest to jednak sytuacja często

spotykana, ponieważ o wiele częściej taka gra zamiast dużych korzyści przynosi duże

straty. Przypadkowe, nieprzemyślane decyzje podejmują zazwyczaj inwestorzy, którzy

dopiero zaczynają swoją przygodę z giełdą. Natomiast ci, którzy zajmują się tym od

jakiegoś czasu, nie pozwalają sobie na tego rodzaju ryzyko przy wyborze sposobu

inwestowania.

Przez wiele lat funkcjonowania giełdy analitycy starali się stworzyć taką metodę

podejmowania decyzji przy wyborze strategii, która najprawdopodobniej mogłaby

określić przyszłe zachowanie się rynku, a co za tym idzie przyszłe zachowanie się

inwestorów. Opracowano wiele metod, przy których wykorzystuje się szereg

wskaźników, jednak najpowszechniej stosowanymi są dwie spośród nich:

-

analiza techniczna,

13

-

analiza fundamentalna.

Te dwie główne techniki nie są oczywiście jedynymi stosowanymi przez

inwestorów. Profesjonalni uczestnicy gry giełdowej stosują również analizę portfelową

lub też niekiedy, prostsze metody opierające się na pewnych mechanicznych regułach.

Są to m.in.:

-

metoda średniego kosztu,

-

metoda stałej kwoty kapitału,

-

metoda stałego współczynnika,

-

metoda cenowo – wskaźnikowa.

Przy zastosowaniu dowolnej z metod analizy rynku, podejmowanie decyzji nie jest

już tak przypadkowe, a gra na giełdzie staje się o wiele bardziej przewidywalna, choć

oczywiście nigdy nie można z całą pewnością określić jak zachowają się w przyszłości

inwestorzy i jakie pociągnie to za sobą konsekwencję.

3

http://www.kpw.gov.pl/fli4.htm

14

R

OZDZIAŁ

2

A

NALIZA

TECHNICZNA

2.1. O

GÓLNA

CHARAKTERYSTYKA

ANALIZY

TECHNICZNEJ

Jest to dosyć kontrowersyjna metoda inwestycyjna mająca swych zwolenników

i zagorzałych krytyków. W rzeczywistości analiza techniczna nie interesuje się

emitentem papieru wartościowego, którym się zajmuje. Praktykowi tej metody jest

potrzebny jedynie aktualny kurs i obrót, dane z przeszłości oraz punkt odniesienia, za

pomocą których dokona obliczeń często skomplikowanych wskaźników. Nie musi on

nawet znać nazwy papieru wartościowego, który analizuje, aby określić

najoptymalniejsze momenty kupna i sprzedaży.

Analiza techniczna opiera się na trzech podstawowych przesłankach

Rynek dyskontuje wszystko

Zwolennicy analizy technicznej twierdzą, że wszelkie czynniki, które mają wpływ

na cenę są już w niej uwzględnione. Wynika to z przekonania, że zachowania cen

odzwierciedlają zmiany w relacjach popytu i podaży. Mówiąc inaczej, analityk

techniczny wychodzi z założenia, że nie trzeba badać czynników wpływających na cenę

instrumentu lub dociekać przyczyn spadków lub wzrostów. Rynek wie wszystko i to on

kształtuje cenę, dlatego też należy badać wykresy i wskaźniki analizy technicznej, aby

skutecznie prognozować, w którą stronę rynek podąży. Nie oznacza to, iż analitycy

techniczni odrzucają twierdzenia, iż przyczyną trendów na giełdzie są uwarunkowania

gospodarcze. Uważają jedynie, że rynek łatwiej można zrozumieć i przewidzieć,

analizując zapis jego zachowań, czyli wykresy.

Ceny podlegają trendom

Rysując wykresy cen, analityk techniczny stara się odnaleźć w nich trend, czyli

kierunek, w którym podążają ceny. Rozpoznanie trendu w jego wczesnej fazie pozwala

dokonać transakcji, która powinna przynieść zyski (kupić, gdy tworzy się trend rosnący,

sprzedać, gdy malejący). Analitycy zakładają bowiem, że istnieje większe

4

P. Zielonka, O przewidywaniu cen akcji, Warszawa 2000, s. 25

5

M. Czekała, Analiza fundamentalna i techniczna, Wrocław 1998, s. 45

15

prawdopodobieństwo tego, że trend będzie kontynuowany, niż że nastąpi jego

odwrócenie.

Historia się powtarza

Badanie wykresów pozwala odnaleźć powtarzające się wzory (formacje), według

których poruszają się ceny. Wynika to z powtarzalności zachowań ludzkich

w określonych sytuacjach. Analitycy znając najczęściej występujące wzory (formacje)

starają się odnaleźć je w bieżących notowaniach i na tej podstawie prognozować

przyszłość.

Reasumując pierwsza przesłanka mówi, że rynek w pełni dyskontuje wszelkie

informacje mogące mieć wpływ na kurs akcji, z czego wynika, że badanie samych cen

jest podejściem samowystarczalnym. Druga przesłanka dotyczy trendu, jednego

z podstawowych pojęć analizy technicznej. Głosi ona, że kursy poruszają się

w trendach, a zadaniem analizy technicznej jest wychwytywanie ich zmian. Trzecia

przesłanka dotyczy psychologii rynków i zakłada, że w warunkach zbliżonych do

przeszłych, sytuacja rynkowa będzie kształtować się podobnie.

A zatem analityk techniczny to osoba badająca skutki zachowań rynku (ceny)

i poszukująca na wykresach cen historycznych, trendów i formacji, które pomogą

przewidzieć zachowanie rynku. W swojej pracy analitycy wspomagają się

m.in. wskaźnikami, które mają pomóc w lepszym zrozumieniu ruchów cen.

Dzięki temu można znaleźć odpowiedź na trzy główne pytania, które zadaje każdy

inwestor:

1. Co kupić lub sprzedać?

2. Kiedy kupić?

3. Kiedy sprzedać

?

O ile analitycy fundamentalni, w poszukiwaniu odpowiedzi na powyższe pytania,

starają się interpretować dane o sytuacji spółki, jej pozycji finansowej, szansach nowo

wprowadzanych produktów itd., analitycy techniczni koncentrują się na wpływie tych

informacji na zachowanie inwestorów. Ich nie interesuje sama informacja, lecz jej

skutek, którego wyrazem są zmiany w wycenie papieru i wahania obrotów.

Dzięki znacznej elastyczności, przejawiającej się w możliwości dostosowania

narzędzi analizy technicznej do dowolnych rynków i wymiaru czasowego, analizę

16

techniczną stosuje się powszechnie zarówno na rynkach akcji, obligacji, walut, giełdach

towarowych itd.

2.2. W

YBRANE

WSKAŹNIKI

ANALIZY

TECHNICZNEJ

Analiza techniczna podobnie jak analiza fundamentalna służy do określania

właściwego momentu kupna i sprzedaży akcji. Aby inwestycja była jak najbardziej

dochodowa, w analizie technicznej stosuje się różnorodne narzędzia służące do badania

zjawisk zachodzących na rynku papierów wartościowych. Jednak w odróżnieniu od

analizy fundamentalnej, cały proces oceny wysokości osiągniętych w przyszłości

zysków z inwestycji, przebiega w nieco odmienny sposób. W analizie technicznej

inwestorzy kierują się w grze giełdowej głównie historycznymi danymi, nie mającymi

swoich korzeni ani w raportach, ani w bilansach, czy też w zestawieniach zysków

i strat, lecz w danych pochodzących z bezpośredniego otoczenia ekonomicznego danej

spółki oraz tego co dzieje się bezpośrednio na rynku kapitałowym. Dane te służą

inwestorom do konstruowania wskaźników giełdowych, pomocnych przy ocenie

atrakcyjności akcji wybranych spółek. Pierwsze wskaźniki giełdowe zostały stworzone

pod koniec XIX wieku, lecz za ich pełny rozkwit można uznać dopiero okres wielkiej

hossy w USA z lat dwudziestych XX wieku. Od tego czasu ich popularność została

ugruntowana i trwa do dnia dzisiejszego. Podział wskaźników przedstawia tabela 2.

Wskaźniki śledzące trend

Oscylatory

Wskaźniki nastroju

działają najlepiej, kiedy ceny są

„w ruchu”, ale ich sygnały są

nieprawidłowe w trendzie

horyzontalnym; są opóźnione

w stosunku do trendu,

zmieniają kierunek po jego

odwróceniu

wyłapują punkty zwrotne na płaskich

rynkach; ich sygnały są jednak

przedwczesne, kiedy rozpoczyna się

nowy trend wzrostowy lub spadkowy;

są to wskaźniki równoczesne do

trendu lub nawet go wyprzedzające

pozwalają

badać

„psychologię

mas”;

wskaźniki te mogą być

prowadzącymi

lub

równoczesnymi w stosunku

do trendu

•

średnie ruchome

•

MACD

•

MACD- histogram

•

OBV – On Balance Volume

•

A/D –Accumulation /

Distribution

•

Stochastic

•

ROC – Rate of Change

•

Momentu (Impet)

•

RSI – Relative Strength Index

•

Force Index

•

CCI – Commodity Channel Index

•

New High-New Low Index

•

Put-Call Ratio

•

Bullish Consensus

•

Commitments of Trade

•

Advance/Decline Index

•

Trader’s

Tabela 2. Podział wskaźników analizy technicznej wg A. Edlera.

17

2.2.1.

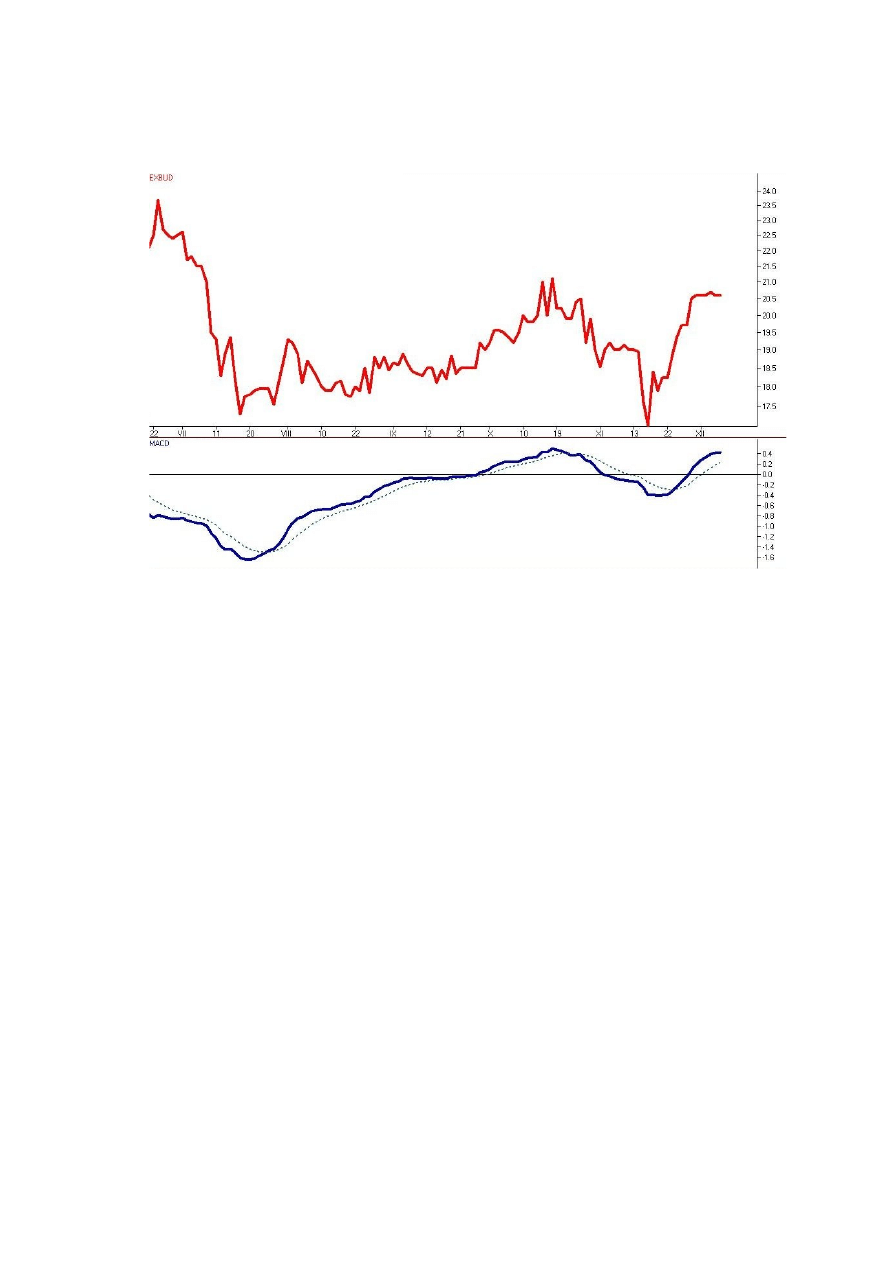

Wskaźnik MACD

Wskaźnik Moving Average Convergence Divergence stworzony został przez

Geralda Appla, analityka finansowego z USA. Wskaźnik ten opiera się na zbieżności

i rozbieżności średnich ruchomych. Jest przedstawiony w formie dwóch linii. Jednej

ciągłej, zwanej linią MACD i drugiej przerywanej, linii sygnału. Linia MACD jest

zbudowana z dwóch średnich ruchomych wykładniczych EMA, wyliczanych z cen

zamknięcia z 9, 12 lub 26 ostatnich sesji.

Średnia EMA jest specyficznym narzędziem służącym do analizy bieżącej kondycji

rynku. Jest bardzo czuła na najświeższe dane i opiera się głównie na nich. Jej

wykreślenie daje pełen obraz tego co działo się na parkiecie podczas ostatniej sesji

giełdowej i jakie nastroje rządziły tłumem graczy. Ponadto jest pomocna

w przeprowadzaniu transakcji zgodnie z kierunkiem trendu. Jej nachylenie pokazuje

w jakim kierunku podąża rynek i jaka jest jego siła i zasięg oddziaływania.

Kiedy EMA zwyżkuje jest to informacja, że rozpoczyna się nowy trend wzrostowy.

Jeżeli zwyżka następuje już w pełni ukształtowanym trendzie to istnieje szansa na jego

dalszą kontynuację. Zwyżka EMA daje również sygnał, że można bezpiecznie

"wchodzić" na giełdę, a zysk jest obarczony stosunkowo niskim ryzykiem. Kiedy

natomiast średnia EMA zniżkuje jest to oznaką, że na rynku następuje trend spadkowy

lub obecny trend wyczerpał się. Ryzyko inwestycyjne jest wtedy o wiele większe,

a szanse na zyski są o wiele mniejsze.

Gdy EMA tworzy linię prostą lub w nieznaczny sposób faluje oznacza to, że rynek

najprawdopodobniej znajduje się w formacji horyzontalnej. Należy wtedy

przeprowadzić dokładną analizę rynku w powiązaniu z innymi wskaźnikami analizy

technicznej. Decyzje inwestycyjne należy podejmować rozważnie, można przeczekać

niepewny okres i wejść na rynek, gdy EMA zacznie generować sygnały rozpoczynające

nowy trend wzrostowy.

Sposób obliczania wskaźnika MACD:

MACD = EMA(1) - EMA(2)

(1)

EMA (1) – pierwsza wykładnicza średnia krocząca (standardowo 12 dni)

EMA (2) – druga wykładnicza średnia krocząca (standardowo 26 dni)

18

Wykres wskaźnika

M

oving

A

verage

C

onvergence

D

ivergence

Wykres 1. Wskaźnik MACD – notowania spółki Exbud S. A.

MACD jest wskaźnikiem giełdowym, który jako jeden z niewielu daje wiele

wiarygodnych sygnałów kupna i sprzedaży. Jego działanie opiera się na następujących

zasadach:

-

gdy szybka linia wskaźnika (linia ciągła) przecina od góry wolną linię MACD

(linię przerywaną), daje sygnał do sprzedaży, a obecny trend może ulec

odwróceniu. Przecięcie tych linii może świadczyć również, że rynek jest

prawdopodobnie mocno wykupiony i w najbliższym okresie są możliwe spadki

kursu akcji,

-

kiedy szybka linia MACD (linia ciągła) przecina od dołu wolną linię wskaźnika

(linia przerywana) pojawia się sygnał do kupna akcji i zapowiada początek

nowego trendu wzrostowego. Istnieje również prawdopodobieństwo, że

wygenerowany z wyprzedzeniem przez wskaźnik trend utrzyma się.

19

Momenty kupna i sprzedaży sygnalizowane przez wskaźnik MACD są często

sygnałami spóźnionymi i nadają się raczej do inwestycji długoterminowych. Istnieje

jednak szkoła podejmowania decyzji już po zmianie kierunku trendu wskaźnika. Opiera

się ona na założeniu, że po zakończeniu spadku i rozpoczęciu wzrostu MACD

w krótkim czasie przetnie SIGNAL od dołu, analogicznie dla przejścia z okresu wzrostu

do spadku - nastąpi przecięcie od góry. Podejście takie jest jednak obarczone sporym

ryzykiem, poza tym istnieje zależność, że jeżeli MACD rośnie wraz z rosnącym

trendem to ów trend jest prawdziwy, gdy dzieje się odwrotnie można pokusić się

o stwierdzenie, że trend stoi pod znakiem zapytania i możliwe jest w najbliższym czasie

jego odwrócenie.

2.2.2.

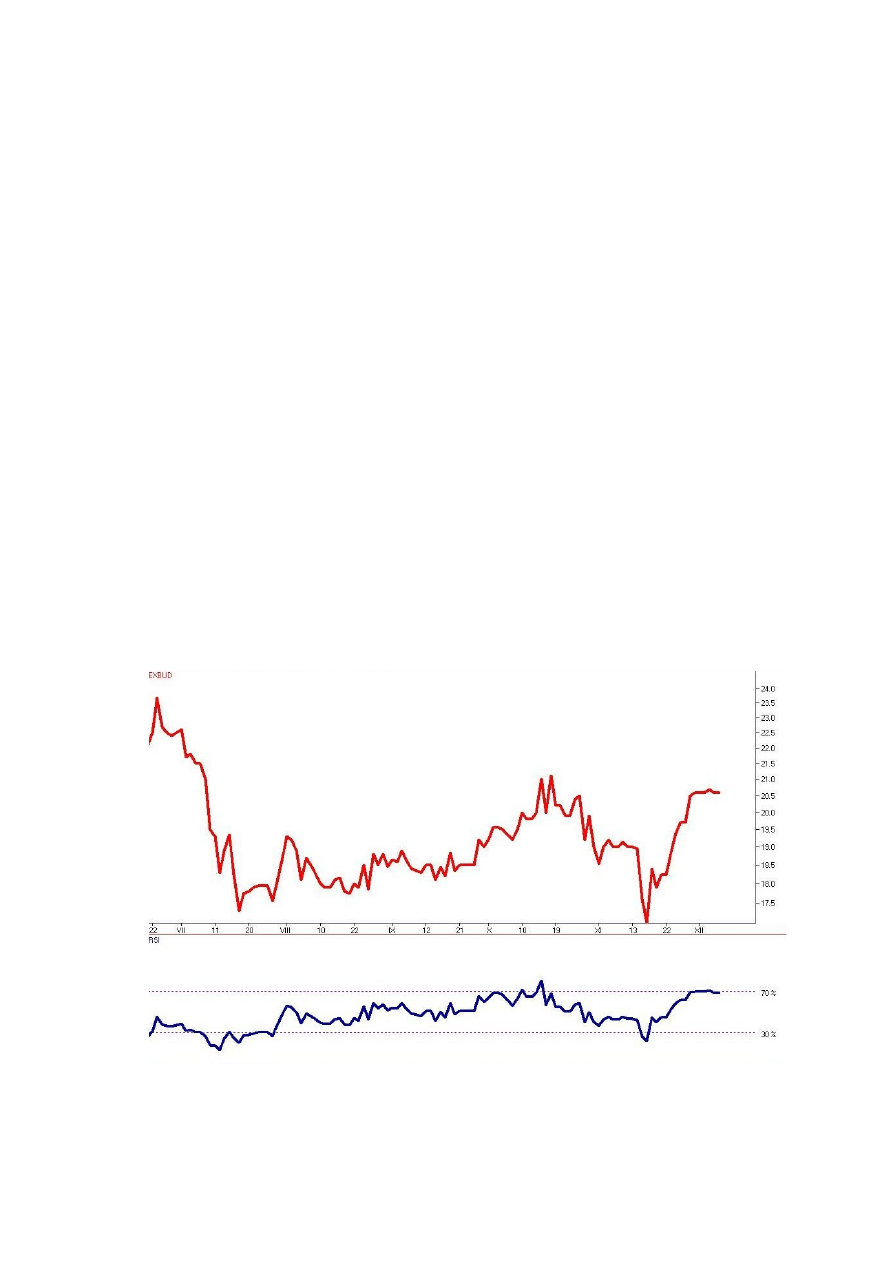

Wskaźnik RSI

Wskaźnik Relative Strenght Index, czyli wskaźnik względnej siły określa

wewnętrzną siłę akcji. Wskaźnik RSI przyjmuje wartości z przedziału [0,100]. Przy

czym osiągniecie wartości krańcowej [100] jest w praktyce nie możliwe, natomiast

wskaźnik przyjmuje wartość [0] tylko wtedy, gdy w ciągu ostatnich k sesji nie

odnotowano zysków.

Sposób obliczania wskaźnika względnej siły:

RS

1

100

100

)

k

,

n

(

RSI

+

−

=

(2)

RSI – wartość wskaźnika względnej siły

RS – średnia wartość cen zamknięcia (netto) dla wybranej liczby dni

Jest to iloraz średniego zysku w ciągu ostatnich k sesji i średniej straty w ciągu

ostatnich k sesji.

Działanie wskaźnika RSI opiera się na kilku podstawowych zasadach:

6

M. Czekała, Analiza fundamentalna i techniczna, Wrocław 1998, s. 57

20

-

gdy wskaźnik osiągnie wartość 100 odwrócenie trendu w zniżkowy jest bardzo

prawdopodobne

-

gdy wskaźnik osiągnie wartość 0 odwrócenie trendu w zwyżkowy jest bardzo

prawdopodobne

-

gdy RSI osiągnie poziom 70% lub więcej oznacza to sygnał sprzedaży

-

gdy RSI osiągnie poziom 30% lub mniej oznacza to sygnał kupna

Najczęściej RSI interpretuje się w oparciu o linie wykupienia (70%) i wysprzedania

(30%). Momentem kupna jest wtedy spadek poniżej linii wysprzedania i jej przebicie

od dołu, a sprzedaży wyjście ponad linie wykupienia i jej przecięcie od góry. Wartości

30 % i 70 % mogą się okazać mylące przy długotrwałym wzroście bądź spadku kursów.

W okresie hossy oscylator często przyjmuje wartości powyżej 70%, w okresie bessy zaś

poniżej 30%. Należy wtedy obrać poziomy wykupienia i wysprzedania na podstawie

zachowania wskaźnika w przeszłości. Długotrwała konsolidacja wskaźnika powyżej

linii wykupienia bądź linii wysprzedania dezaktualizuje sygnały kupna i sprzedaży.

Wykres wskaźnika

R

elative

S

trength

I

ndex

Wykres 2. Wskaźnik RSI – notowania spółki Exbud S. A.

21

Niektórzy analitycy oczekują kolejnego potwierdzenia, które ma polegać na

przełamaniu poziomu poprzedniego dołka. Tak więc pełen sygnał sprzedaży

składa się z:

-

przejścia RSI na poziom ponad 70%,

-

po osiągnięciu szczytu

-

po zaznaczeniu dołka osiągnięcie kolejnego szczytu na poziomie niższym od

poprzedniego szczytu

-

rozpoczęcie przez RSI spadku i przekroczenie poziomu zaznaczonego wcześniej

Wskaźnik RSI daję poza tym inwestorom jeszcze inny sygnał, tzw. dywergencje

byka i niedźwiedzia.

Dywergencje byka są sygnałem do kupna. Występują wtedy, gdy ceny spadają do

nowego dołka, a wskaźnik RSI wyznacza dno na niższym poziomie niż miało to

miejsce podczas poprzedniego spadku. Sygnał kupna ma swoje potwierdzenie w rynku

gdy pierwsze dno RSI znajduje się poniżej jego dolnej linii referencji (linii wyznaczonej

na pewnym poziomie wskaźnika), a kolejne dno jest usytuowane ponad tą linią.

Dywergencje niedźwiedzia dają sygnał do sprzedaży. Występują wtedy gdy ceny

zwyżkują do nowego szczytu, a wskaźnik RSI osiąga szczyt na niższym poziomie niż

podczas poprzedniej zwyżki.

Najlepsze rezultaty daje porównywanie RSI z wykresami kursów. RSI wyprzedza

kształtowanie się trendów, formacji na kilka dni przed ich faktycznym powstaniem,

uprzedza też o prawdopodobnym odwróceniu trendu.

Kiedy RSI przebija od dołu górną linię referencji, daje sygnał, że rynek jest w fazie

wzrostów aczkolwiek akcje są silnie wykupione i prawdopodobna w najbliższym czasie

jest podaż walorów, a tym samym spadki cen akcji. Gdy RSI spada poniżej linii

referencji jest to sygnał, że przewodnictwo na rynku przejęła strona podażowa lecz ich

siły powoli się wyczerpują - rynek jest bardzo silnie wyprzedany i jest szansa na

ponowne wzrosty.

22

2.2.3.

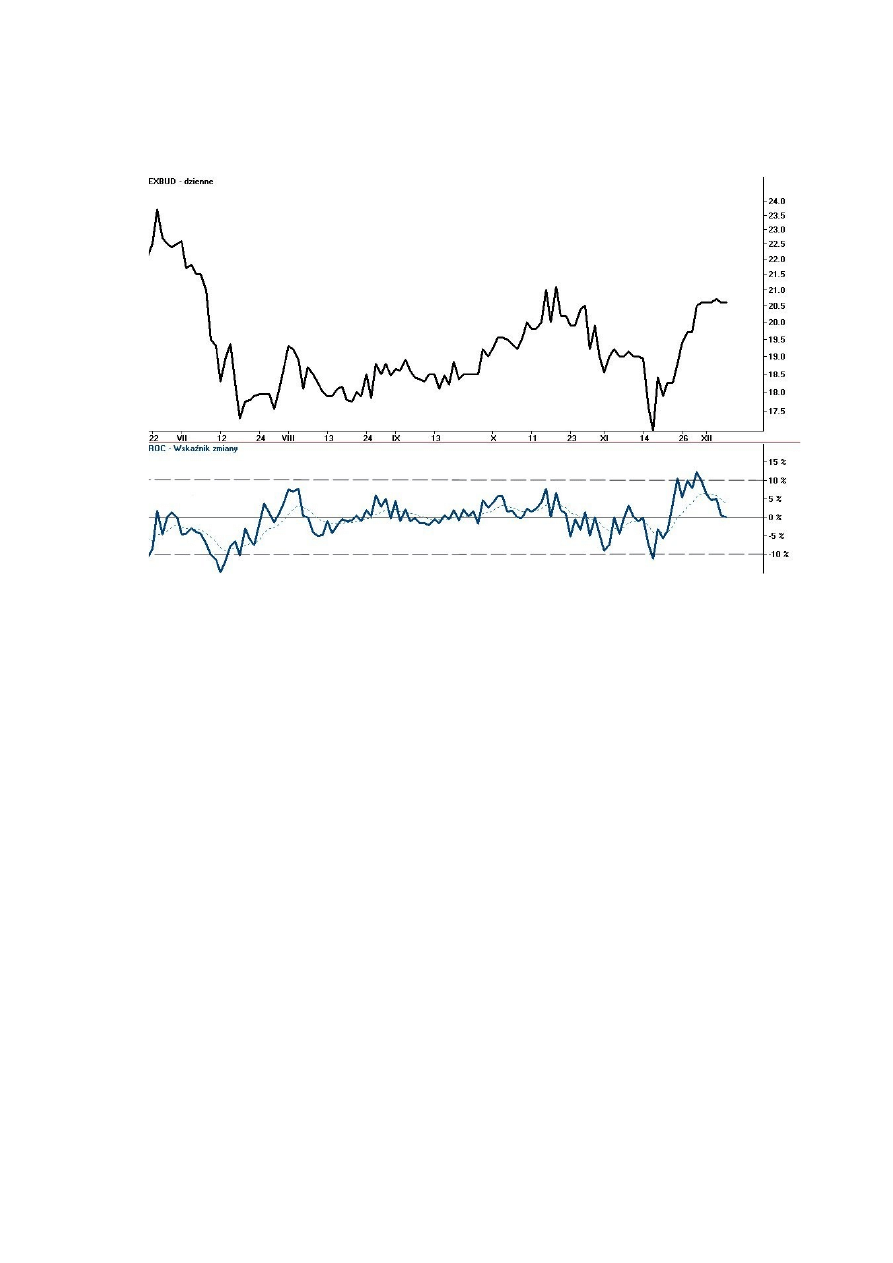

Wskaźnik ROC

Wskaźnik Zmiany ROC czyli Rate Of Change jest jednym z najbardziej popularnych

wskaźników. Jest to procentowa zmiana kursu z obecnej sesji w stosunku do kursu

sprzed k sesji. Do obliczania wskaźnika ROC służy poniższy wzór

%

1 0 0

*

k u r s

k u r s

k u r s

)

k

,t

(

R O C

k

t

k

t

t

−

−

−

=

(3)

kurs

t

– kurs aktualny

kurs

t-k

– kurs sprzed k sesji

ROC podaje o ile procent aktualna cena jest wyższa lub niższa od ceny sprzedaży

sprzed k sesji. Zalecane przez analityków wartości parametru k to 5 dla inwestycji

krótkoterminowych i 10 dla średnioterminowych. Wartość wskaźnika Rate of Change

oscyluje wokół zera.

Zazwyczaj wyznacza się linie wysprzedania i wykupienia akcji (rynku), która łączy

punkty maksymalne (minimalne) na wykresie. Linie te są poziome i wyznaczają

możliwe zahamowanie wzrostu lub spadku wskaźnika, a więc i ceny, a nawet jego

spadek (wzrost). Jeśli wzrostowi ceny towarzyszy wzrost wskaźnika, to tą zmianę ceny

można uznać za trwałą. Adekwatnie ma to zastosowanie w sytuacji gdy spadkowi ceny

towarzyszy spadek wskaźnika.

Przy interpretacji tego wskaźnika analitycy kierują się kilkoma zasadami:

-

równoczesne osiągnięcie przez kurs i ROC maksimum wzmacnia trend rosnący

-

równoczesne osiągnięcie przez kurs i ROC minimum wzmacnia trend malejący

-

osiągnięcie przez kurs maksimum (minimum) przy jednoczesnym spadku

(wzroście) wskaźnika oznacza osłabienie trendu i możliwość jego zmiany na

przeciwny

-

długotrwała konsolidacja (stabilizacja) wskaźnika zmian na jednym poziomie

zapowiada zmianę trendu

7

M. Czekała, Analiza fundamentalna i techniczna, Wrocław 1998, s. 51

23

Wykres wskaźnika

R

ate

O

f

C

hange

Wykres 3. Wskaźnik ROC – notowania spółki Exbud S. A.

Podsumowując można stwierdzić, że na wykresie wskaźnika ROC linie wykupienia

i wyprzedania są prostymi równoległymi, jednakowo odległymi od tzw. linii zerowej,

będącej jednocześnie poziomem równowagi dla wskaźnika. Kiedy wskaźnik przecina

linię wykupienia od góry jest to sygnał do sprzedaży. Gdy linia wyprzedania zostaje

przełamana przez ROC od dołu, wygenerowany zostaje sygnał kupna.

Istnieją zależności, które obrazują tendencje obecne na giełdzie. W momencie gdy

ROC kształtuje się odwrotnie do kierunku ruchu kursów akcji, jest to zapowiedź zmiany

trendu w najbliższym czasie, a spadki, które będą tego skutkiem spowodują znaczny

spadek cen akcji.

24

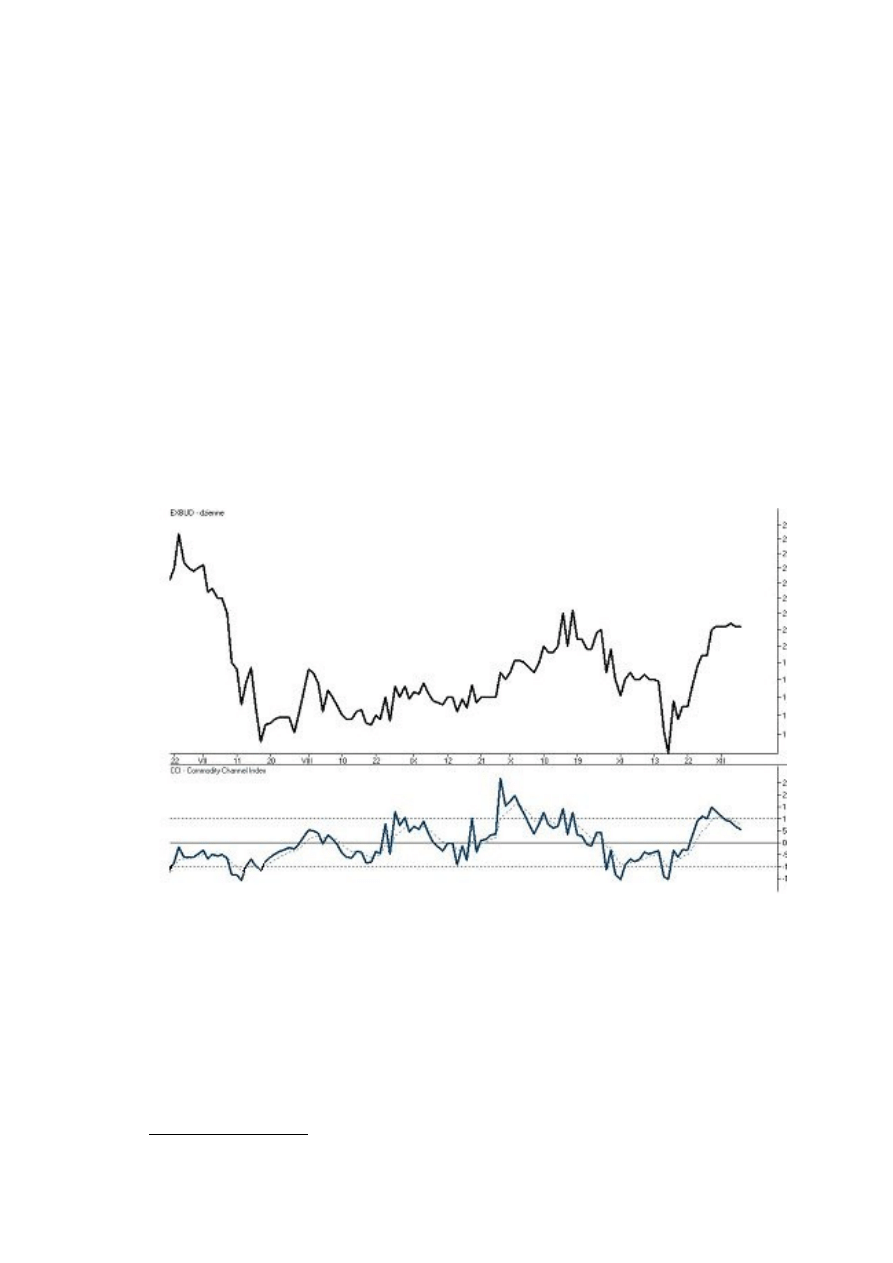

2.2.4. Wskaźnik CCI

Commodity Channel Index został opracowany przez Donalda R. Lamberta. Jest to

system czasowy, który najlepsze zastosowanie znajduje na rynku towarowym,

charakteryzującym się cyklicznością lub sezonowością. Wskaźnik CCI nie określa

długości cykli, jest natomiast stworzony po to, aby określić kiedy takie cykle się

rozpoczynają i kiedy kończą. Chociaż Commodity Channel Index pierwotnie został

zaprojektowany do stosowania na rynku towarowym, to z powodzeniem może być

stosowany do analizowania rynku giełdowego. Interpretuje się go również jako

wskaźnik mierzący odchylenie papieru od jego statystycznej średniej wartości.

Wykres wskaźnika Commodity Channel Index

Wykres 4. Wskaźnik CCI – notowania spółki Exbud S. A

Wskaźnik CCI jest najczęściej używany do wyznaczania sygnałów kupna. Sygnał

kupna zostaje wygenerowany gdy wskaźnik po ustanowieniu minimum przebija w górę

linię Signal.

8

J. J. Murphy, Analiza techniczna rynków finansowych, Warszawa 1999, s. 207

25

Analizując wykres wskaźnika CCI inwestor giełdowy może uzyskać informacje jaki

moment jest najbardziej optymalny do sprzedaży lub kupna akcji badanej spółki,

określa także kiedy należy czekać. Cechą charakterystyczną CCI jest to, że najczęściej

generuje on sygnały kupna wcześniej niż inne wskaźniki.

Kiedy wartość wskaźnika Commodity Channel Index kształtuje się na poziomie

ponad +100% oznacza to, że rynek jest wykupiony i jest to najlepszy moment,

w którym można kupować akcję. Kiedy natomiast wartość wskaźnika plasuje się na

poziomie poniżej –100% jest to wówczas sygnał do sprzedaży akcji badanej spółki,

gdyż rynek jest wysprzedany. CCI określa również kiedy inwestor powinien czekać,

czyli nie sprzedawać, ale także nie kupować. Jest to okres, w którym wskaźnik wzrasta

powyżej –100%.

2.2.5.

Wskaźnik OBV

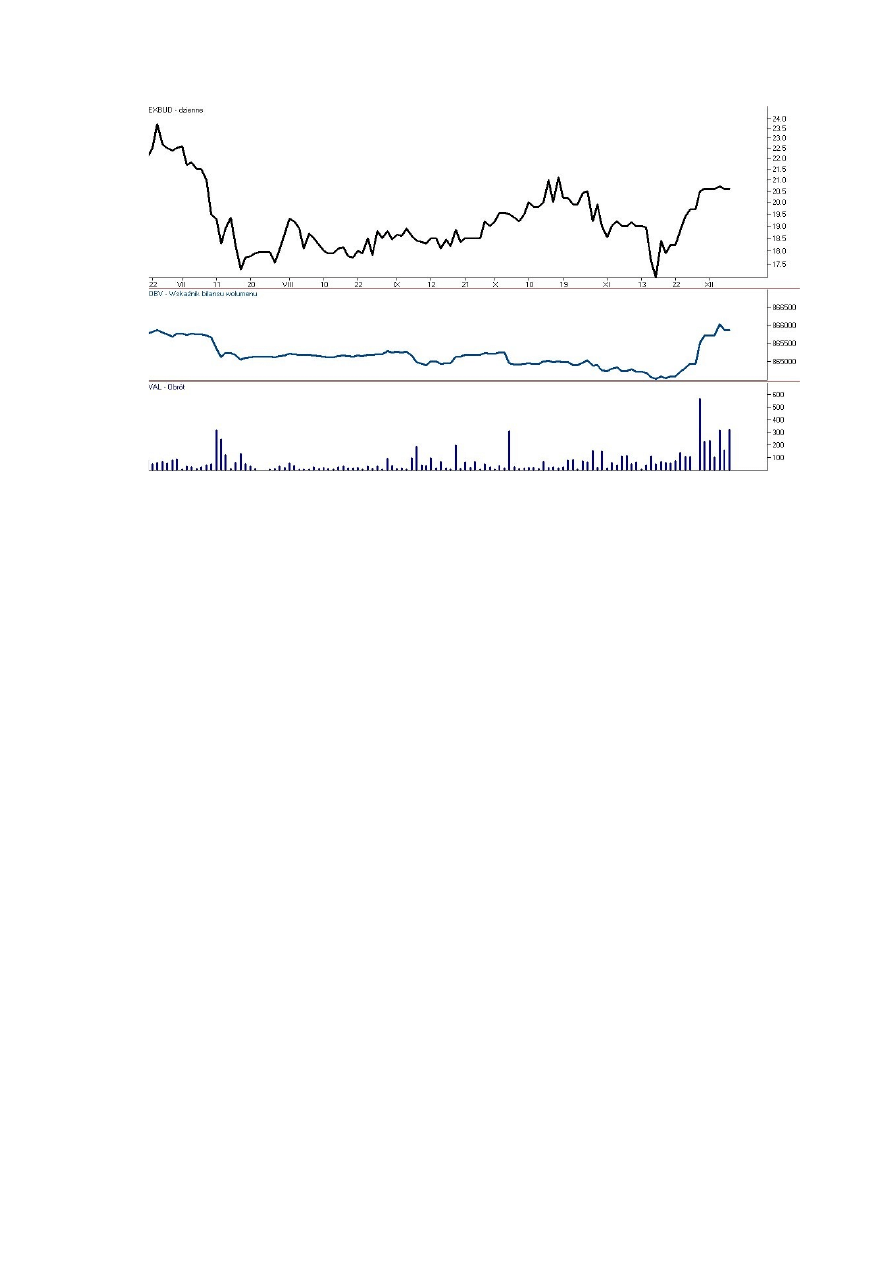

Wskaźnik On Balance Volume został stworzony przez Josepha E. Granville'a.

Potwierdza lub ostrzega przed zmianą trendu. Założeniem autora było stworzenie

wskaźnika dla rynku kapitałowego, mimo to został on też dobrze przyjęty na rynkach

terminowych. Poprawne wyświetlenie wymaga obecności wolumenu.

Wskaźnik OBV jest wskaźnikiem określającym punkty odwrócenia tendencji

bazującym na danych pochodzących z porównania zmian cen oraz zmiany obrotu. Jest

sumą skumulowaną i oblicza się go dodając liczbę akcji w obrocie gdy kurs podczas

sesji wzrósł, a odejmując, gdy kurs spadł. Decyzje o wejściu lub wyjściu z rynku

podejmuje się porównując wykres OBV z wykresem kursu akcji.

Najlepsze wyniki daje OBV w okresach stabilizacji na giełdzie. Jeżeli linia OBV ma

ten sam trend co linia kursu to istnieje prawdopodobieństwo utrzymania się tendencji.

Niekiedy zmiany tego wskaźnika wyprzedzają zmiany kursu.

Wykres wskaźnika On Balance Volume

9

M. Czekała, Analiza fundamentalna i techniczna, Wrocław 1998, s. 62

26

Wykres 5. Wskaźnik OBV – notowania spółki Exbud S.A.

On Balance Volume podąża za trendem w cenach. Jego zmiana ma dodatnią wartość

gdy cena zamknięcia jest większa od ceny zamknięcia na poprzedniej sesji. Ujemna

wartość OBV występuje wtedy, gdy ceny spadły w porównaniu z poprzednim

zamknięciem.

Nie jest ważnym czy OBV jest ujemny czy dodatni. Natomiast istotnym jest aby

podążał za trendem. Jeżeli ceny zmieniają się w tym samym kierunku a wskaźnik

przełamuje swój trend to może oznaczać bliską zmianę tendencji w kursach.

Przykładowo, gdy kurs rośnie, podczas gdy OBV spada może to świadczyć o końcu

hossy i spadku kursu w najbliższej przyszłości. Natomiast, gdy podczas bessy OBV

zaczyna rosnąć może to świadczyć o końcu bessy i nadchodzącym wzroście kursu.

2.2.6.

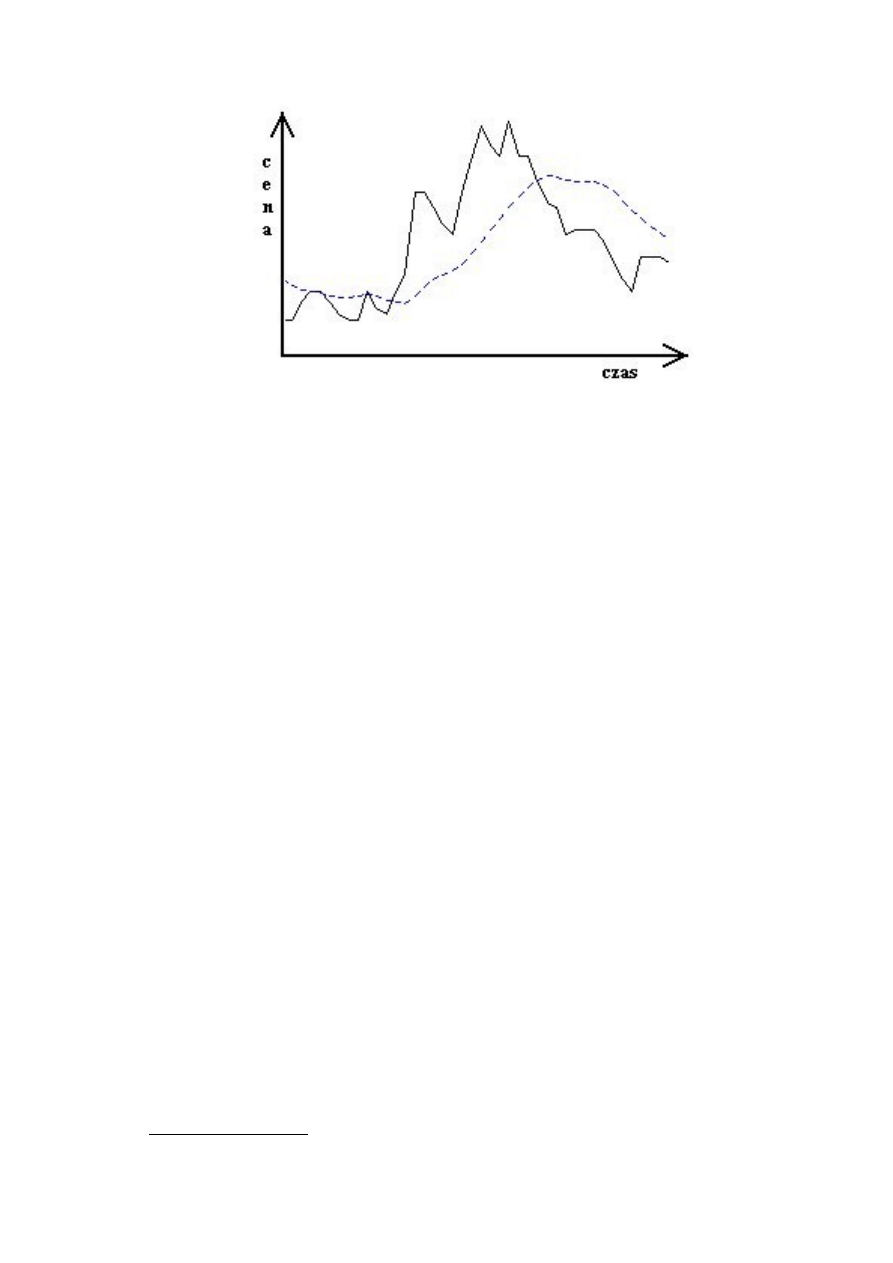

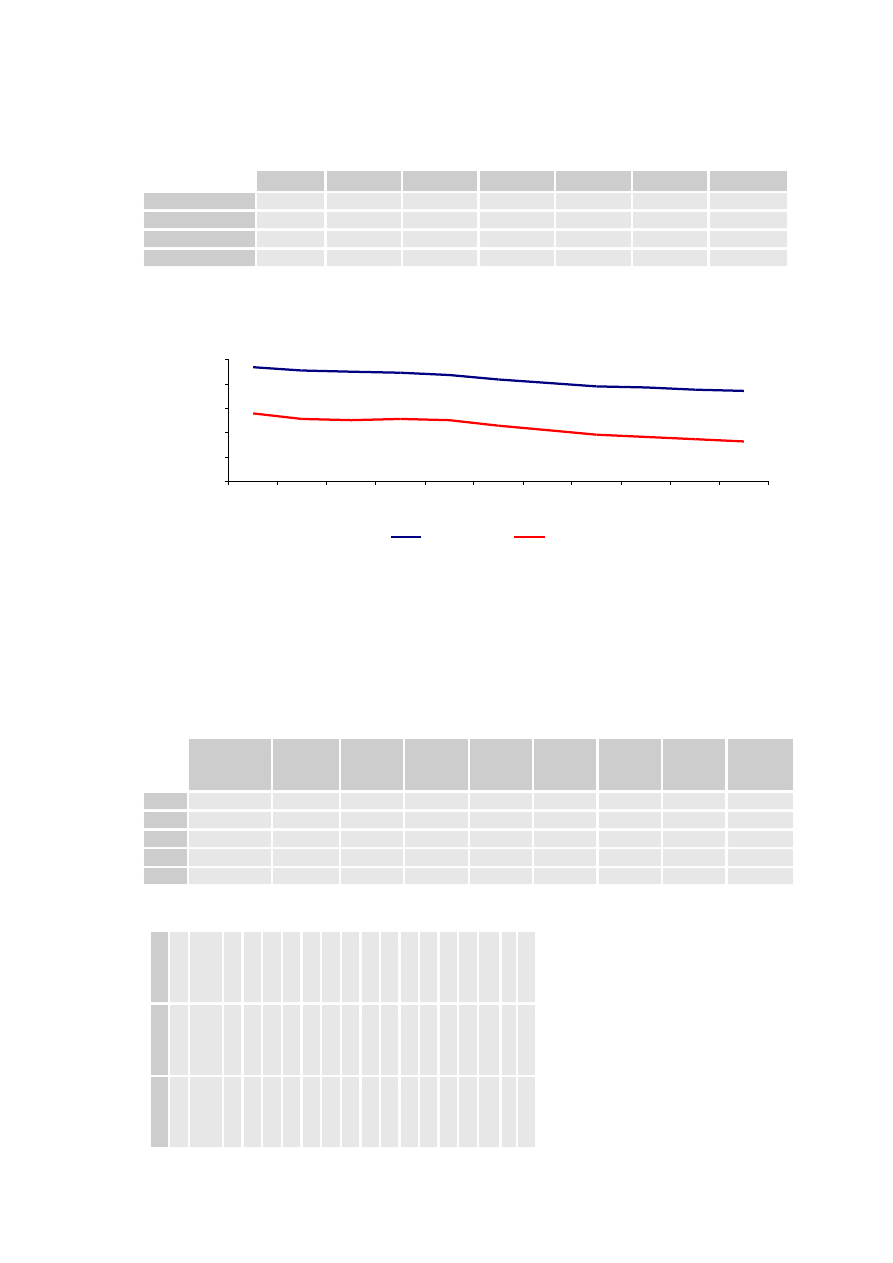

Średnie ruchome

27

Do najpopularniejszych i zarazem najstarszych narzędzi analizy technicznej należą

średnie ruchome. Pierwszymi inwestorami, którzy wprowadzili je na rynek giełdowy

byli Richard Donchian i J. M. Hurst. Służą one do pomiaru zasięgu trendu oraz

odczytywania dominującej tendencji obecnej na rynku papierów wartościowych.

Ponadto generują sygnały o nadchodzących zmianach w kierunkach trendów jak

również identyfikują najlepsze momenty do kupna i sprzedaży akcji.

Przy tak dużych rozbieżnościach, które są obecne na rynku, średnie ruchome

odznaczają się brakiem wrażliwości na przypadkowe i mało znaczące wahania kursowe.

Podstawową funkcją jaką spełniają średnie jest określanie przybliżonego kierunku

trendu podczas najbliższych sesji oraz ustalenie jego prawdopodobnego kierunku

w dłuższym horyzoncie czasowym. Poza ty obrazują zależności jakie zachodzą

pomiędzy popytem a podażą.

Korzystając ze średnich ruchomych, analityk musi bezwzględnie określić ramy

czasowe, w których będzie się poruszać przy wytyczaniu przyszłych prawdopodobnych

ruchów cen akcji.

Ze względu na okres, z jakiego wyznacza się średnie wyróżniamy:

•

5 do 25 sesyjne - średnie krótkookresowe,

•

25 do 50 sesyjne - średnie średniookresowe,

•

50 do 100 sesyjne - średnie długookresowe.

Od prawidłowego określenia ram czasowych zależy prawdziwość generowanych

sygnałów. Najpewniejsze sygnały dają średnie zawierające się w większym okresie

czasu, gdyż w krótkim terminie istnieje większe prawdopodobieństwo wystąpienia

wielu fałszywych sygnałów, tym samym spada użyteczność średnich.

W przypadku notowań ciągłych, średnią oblicza się zwykle dla kursów zamknięcia,

jednak niektórzy analitycy preferują średnią z maksymalnego i minimalnego notowania

z danego dnia albo minimum, maksimum i kursu zamknięcia lub też posługują się

wstęgą cenową, którą tworzą średnie ruchome z dziennych minimów i maksimów.

28

Wykres 6. Średnia ruchoma.

Niektórzy inwestorzy używają średniej ruchomej (najczęściej 5-dniowej) do analizy

wolumenu. Kiedy obroty spadają poniżej swojej średniej, jest to interpretowane jako

spadek zainteresowania trendem niższego rzędu i możliwość jego odwrócenia.

Wolumen utrzymujący się ponad swoją średnią świadczy o sile trendu.

Chociaż średnia ruchoma jest podobna pod pewnym względem do trendu, nie należy

jej utożsamiać z linią wyznaczającą trend. 30 dniowa średnia ruchoma pokazuje

kierunek, w którym generalnie podąża cena akcji w krótkim okresie, podczas gdy

średnia ruchoma 90 dniowa spełnia analogiczną funkcję dla dłuższego okresu.

Jeżeli linia wyznaczająca 30 dniową średnią ruchomą przecina linię średniej

ruchomej 90 dniowej na odcinku opadającym i obie linie zdążają ku dołowi należy

oczekiwać spadku ceny i to prawdopodobnie dość dużego.

dniowej opadając przecina linię średniej 90 dniowej, która na danym odcinku przebiega

poziomo lub zmierza lekko ku górze wówczas spadek ceny będzie raczej niewielki.

Jeżeli linia wyznaczająca 30 dniową średnią ruchomą zmierzając ku górze przecina linię

średniej 90 dniowej, która również wznosi się na tym odcinku, można się spodziewać

znacznego wzrostu ceny.

Nie można jednak zapominać o tym, że te wskaźniki są tylko narzędziami, których

powinno się używać w celu weryfikacji potencjalnych inwestycji wyglądających na

korzystne.

10

Ch. Vincent, Spekulacja i inwestowanie długoterminowe, Warszawa 2000, s. 33

29

2.3. F

ORMACJE

CENOWE

Analiza techniczna informacje pomocne inwestorom czerpie również z analizy

trendów i formacji cenowych obecnych na wykresach kursowych akcji. Formacje

obecne na wykresach stanowią jeden z najbardziej rozbudowanych działów tej formy

wyceny spółek. W założeniu zwolenników tej techniki, kształtowanie się przyszłych

cen akcji oraz tendencji w trendach rynkowych można przewidzieć na podstawie

danych historycznych. Formacje cenowe mówią o pewnych powtarzających się

schematach, które zachodzą na rynku akcji i które można odnieść do przyszłych

wydarzeń. Formacje cenowe można podzielić na trzy zasadnicze rodzaje

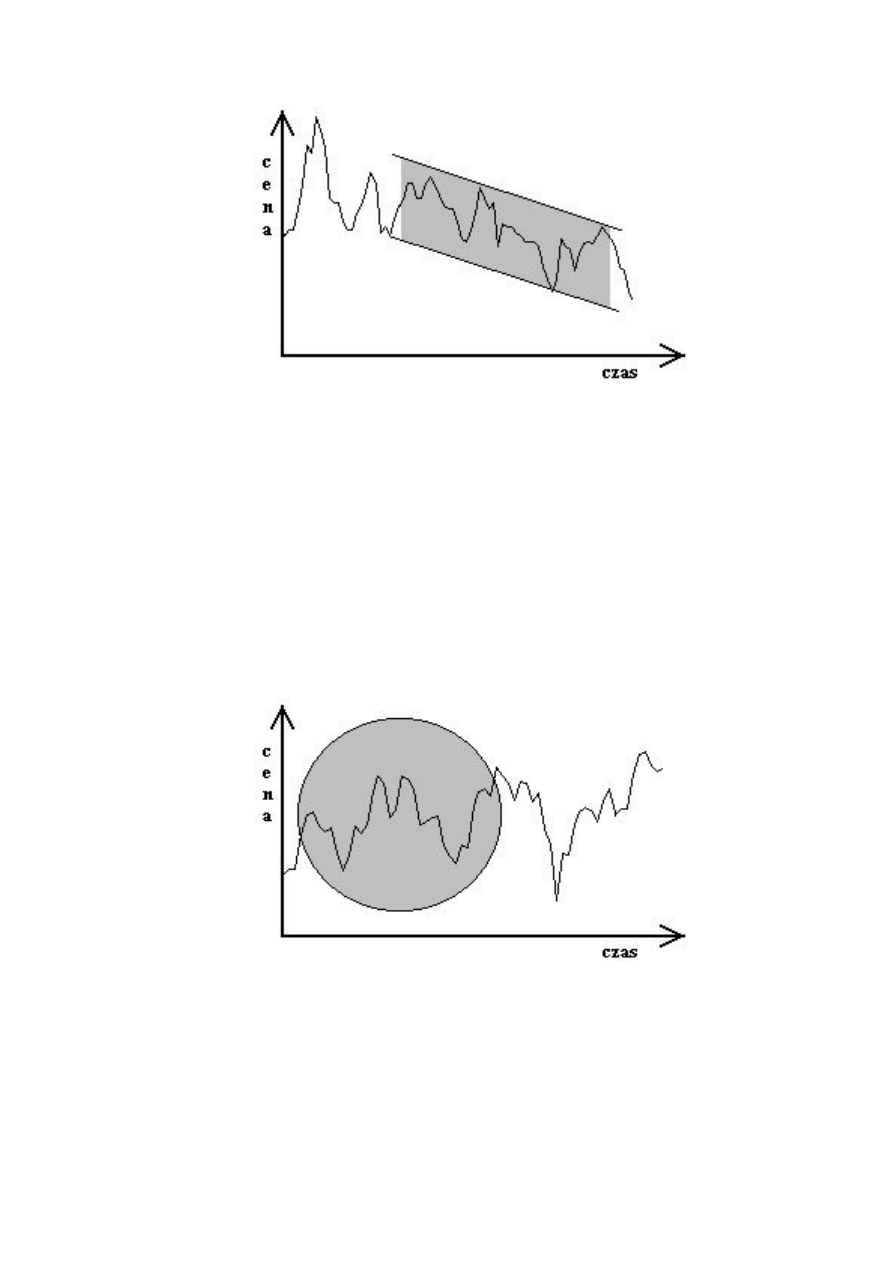

-

formacje zapowiadające odwrócenie się trendu,

-

formacje sygnalizujące kontynuację trendu,

-

formacje uniwersalne, czyli takie które spełniają oba warunki.

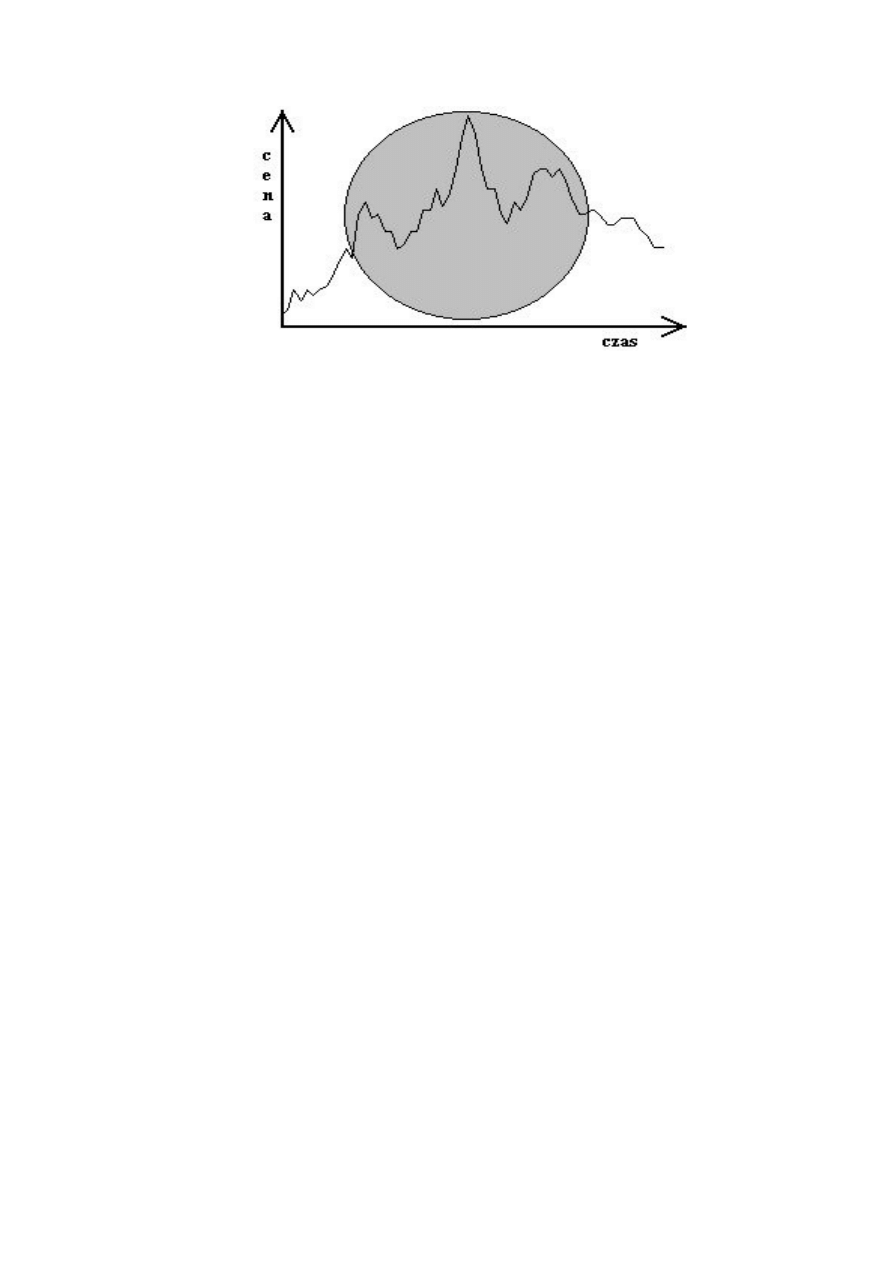

Głowa i ramiona - ten rodzaj formacji występuje najczęściej na szczytach trendów

wzrostowych i jest informacją, że rynek jest coraz słabszy, toteż należy liczyć się ze

spadkami. Tą sytuację zwykle potwierdza wolumen obrotów. Głowa identyfikuje się ze

szczytem cenowym a ramiona to dwa niżej usytuowane wierzchołki po obu stronach

wykresu. Obecna jest również linia szyi - jej wygląd jest dowolny: może być linią

płaską, skierowaną w górę, lub dół. Szyja łączy dna spadków, które mają swój początek

przy lewym ramieniu a kończy się na prawym ramieniu. Kąt nachylenia linii szyi mówi

nam o sile z jaką na rynek wkracza jego podażowa strona - niedźwiedzie. Kiedy linia

szyi ma charakter zniżkujący zapowiada, że bieżący trend wzrostowy jest wyczerpany

i w niedługim okresie nastąpi jego odwrócenie.

11

J. J. Murphy, Analiza techniczna rynków finansowych, Warszawa 1999, s. 239

30

Wykres 7. Formacje cenowe – formacja głowa i ramiona.

Nieodzownym czynnikiem towarzyszącym formacji "głowa i ramiona" jest

specyficzny układ wolumenu obrotów. Głowa kształtuje się na niższym poziomie

obrotów niż lewe ramię. Prawe ramię charakteryzuje się najniższym poziomem

obrotów, co świadczy o powolnym wyczerpywaniu się kapitału inwestycyjnego.

Analizując już w pełni ukształtowaną formację "głowa i ramiona" można z dużym

prawdopodobieństwem określić zasięg przyszłych spadków. Aby to zrobić należy

odmierzyć odległość w pionie od szczytu głowy do linii szyi. Następnie przeprowadzić

linię równoległą do osi rzędnych, przechodzącą przez wyznaczony punkt. Tym

sposobem otrzymujemy maksymalny poziom na jakim powinny zakończyć się spadki.

Odwrócona głowa i ramiona - jest to formacja sygnalizująca odwrócenie trendu.

Ma zastosowanie przy trendach spadkowych. Daje sygnał o zakończeniu spadków

i możliwym początku trendu wzrostowego. Formacja ta jest lustrzanym odbiciem

formacji "głowa i ramiona" występującej podczas trendów wzrostowych. W grze należy

stosować analogiczne zasady jak przy formacji poprzedniej.

31

Wykres 8. Formacje cenowe –formacja odwrócona głowa i ramiona.

Ukształtowanie się tej formacji wskazuje na wzrost kursu. Składa się z trzech

dołków, środkowy z nich powinien znajdować się najniżej. Przy prawym ramieniu

obserwuje się często relatywnie niski wolumen obrotu, który gwałtownie wzrasta po

przebiciu linii szyi.

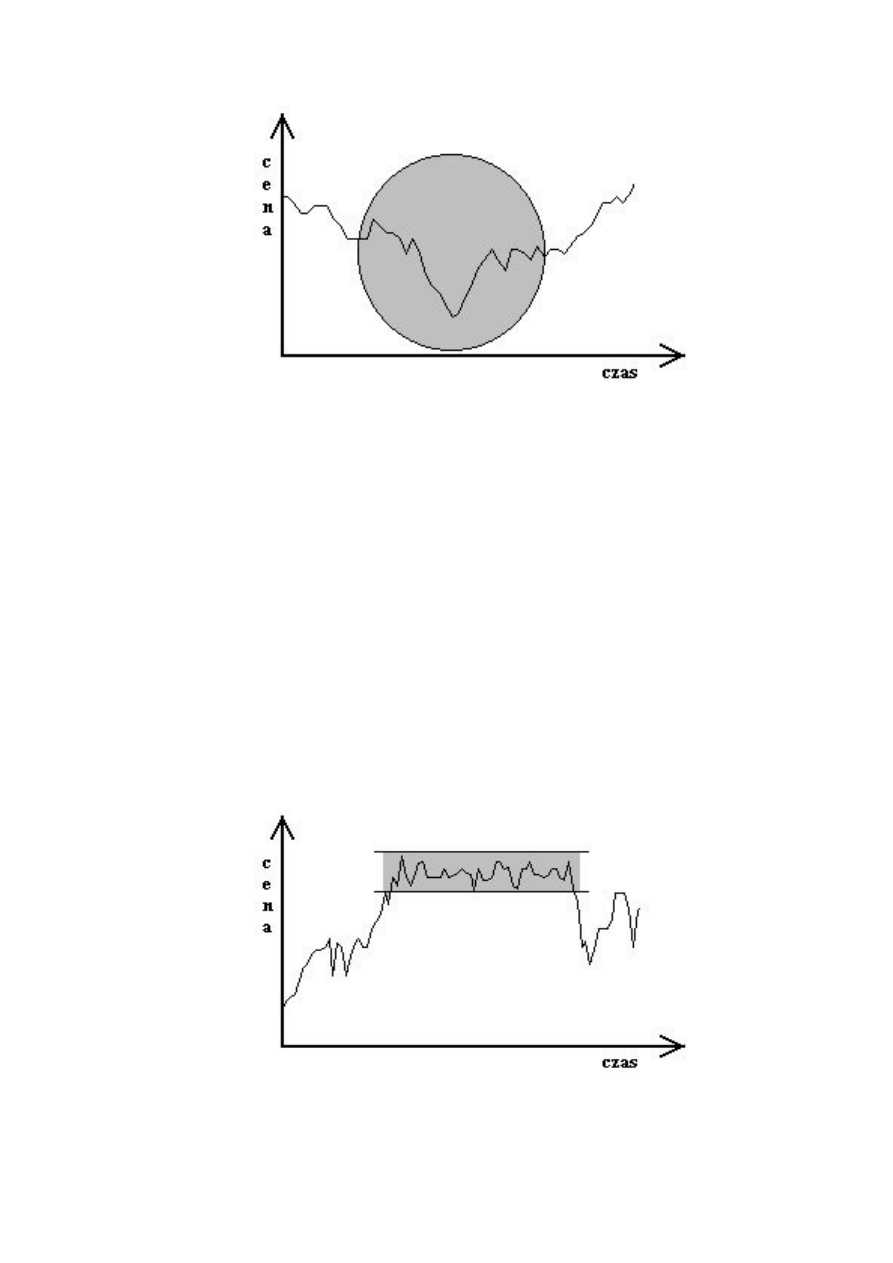

Formacja czworokąta - czworokąt jest formacją składającą się z dwóch

równoległych linii wyznaczonych podobnie jak przy trendzie horyzontalnym, przez co

najmniej dwa punkty strefy konsolidacji (dwa wierzchołki zwyżek i dwa punkty zniżek

cenowych - dwa dołki.

Wykres 9. Formacje cenowe – formacja czworokąta.

32

Górna linia reprezentuje opór czyli miejsce gdzie strona popytowa traci środki oraz

przekonanie do dalszego utrzymania wzrostów. Natomiast dolna jest sygnałem, że

rynek jest wyprzedany i prawdopodobne jest wybicie w górę. Jak każda formacja

cenowa również czworokąty są współzależne od wolumenu obrotów. Jeżeli wolumen

rośnie przy zbliżaniu się cen do linii oporu i linia ta zostaje przełamana, możliwe jest

znaczne wybicie w górę. Gdy wolumen maleje a spadki są kontynuowane do dolnej linii

i zostaje ona przełamana jest to sygnał, że rynek jest słaby i istnieje

prawdopodobieństwo dalszego "osuwania" się cen.

Bardzo ważne jest jaką wielkość generuje wolumen podczas przekraczania obu linii.

Jeżeli jest on równy od 30% do 50% średniej wolumenu z pięciu ostatnich sesji jest to

pozytywny sygnał, obarczony dużym prawdopodobieństwem realizacji. Natomiast

kiedy przy przełamywaniu linii oporu wolumen jest niższy od średniej z pięciu

ostatnich sesji jest to sygnał, który można uznać za fałszywy.

Dużą rolę odgrywają również ramy czasowe, które mają swoisty wpływ na

późniejsze losy trendu. Gdy formacja czworokąta kształtuje się w dłuższym okresie

czasu, to zwykle wybicie w górę lub w dół ma większy zasięg.

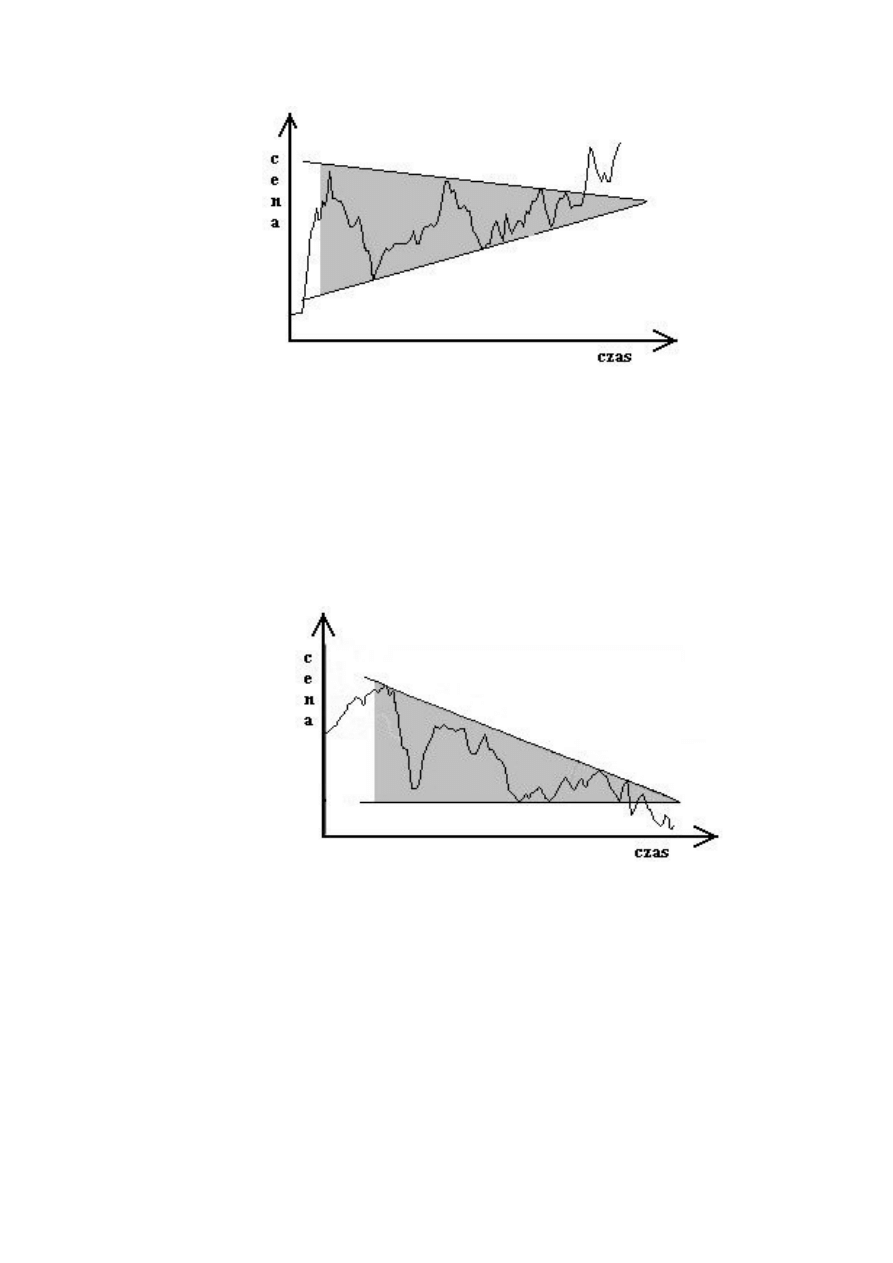

Formacje trójkątów - do formacji uniwersalnych zalicza się formację trójkąta.

Może ona sygnalizować odwrócenie trendu lub jego kontynuację. Trójkąty można

podzielić na trzy zasadnicze grupy, w zależności od kąta tworzonego przez ich ramiona.

Tak więc rozróżnia się następujące rodzaje trójkątów:

-

trójkąty symetryczne

-

trójkąty zwyżkujące

-

trójkąty zniżkujące

.

Trójkąty symetryczne charakteryzuje to, że górna i dolna linia są nachylone do siebie

pod tym samym kątem. Trójkąty symetryczne mówią nam o równowadze jaka istnieje

na rynku i z dużym prawdopodobieństwem sygnalizują kontynuacje trendu.

33

Wykres 10. Formacje cenowe – trójkąt symetryczny.

Trójkąty zniżkujące charakteryzują się poziomą linią graniczną (dolna linia),

natomiast ich górna linia jest skierowana w dół. Kąt nachylenia górnej linii mówi

o wyczerpującym się kapitale „byków”, a rosnącej przewadze „niedźwiedzi”. Trójkąty

zniżkujące zapowiadają zwykle wybicie cen akcji w dół.

Wykres 11. Formacje cenowe – trójkąt zniżkujący.

Trójkąty zwyżkujące składają się z poziomej linii górnej, natomiast dolna

skierowana jest w górę. Zwyżkująca dolna linia mówi o zmniejszającym

zaangażowaniu niedźwiedzi i rosnącej przewadze byków. Należy więc spodziewać się

wzrostów i wybicia cen w górę.

34

Wykres 12. Formacje cenowe – trójkąt zwyżkujący.

Formacje flag - specyficznym rodzajem czworokątów są flagi. Tworzą je dwie linie

równoległe skierowane w dół lub w górę. Istnieje zależność, że wybicia z tej formacji

następują zwykle w kierunku przeciwnym do jej kierunku nachylenia.

Wykres 13. Formacje cenowe – flaga wznosząca się.

35

Wykres 14. Formacje cenowe – flagi opadająca.

Podwójne szczyty i dna - formacja podwójnego szczytu jest specyficznym rodzajem

formacji cenowej i ma miejsce wtedy, gdy ceny zwyżkują do poziomu na którym

ukształtował się poprzedni wierzchołek. Formacja podwójnego dna występuje gdy ceny

spadają po raz drugi do poziomu poprzedniego dołka. Do identyfikacji tych formacji

pomocne są wskaźniki techniczne

.

Wykres 15. Formacje cenowe – podwójny szczyt i podwójne dno.

Tak więc na podstawie powyższych informacji można dojść do wniosku, że analiza

techniczna w swoim założeniu określa zasady, za pomocą których można

36

w przybliżeniu wyrazić wszystkie czynniki oddziaływujące na ceny akcji, a zjawiska

giełdowe według jej zwolenników wyprzedzają zjawiska ekonomiczne.

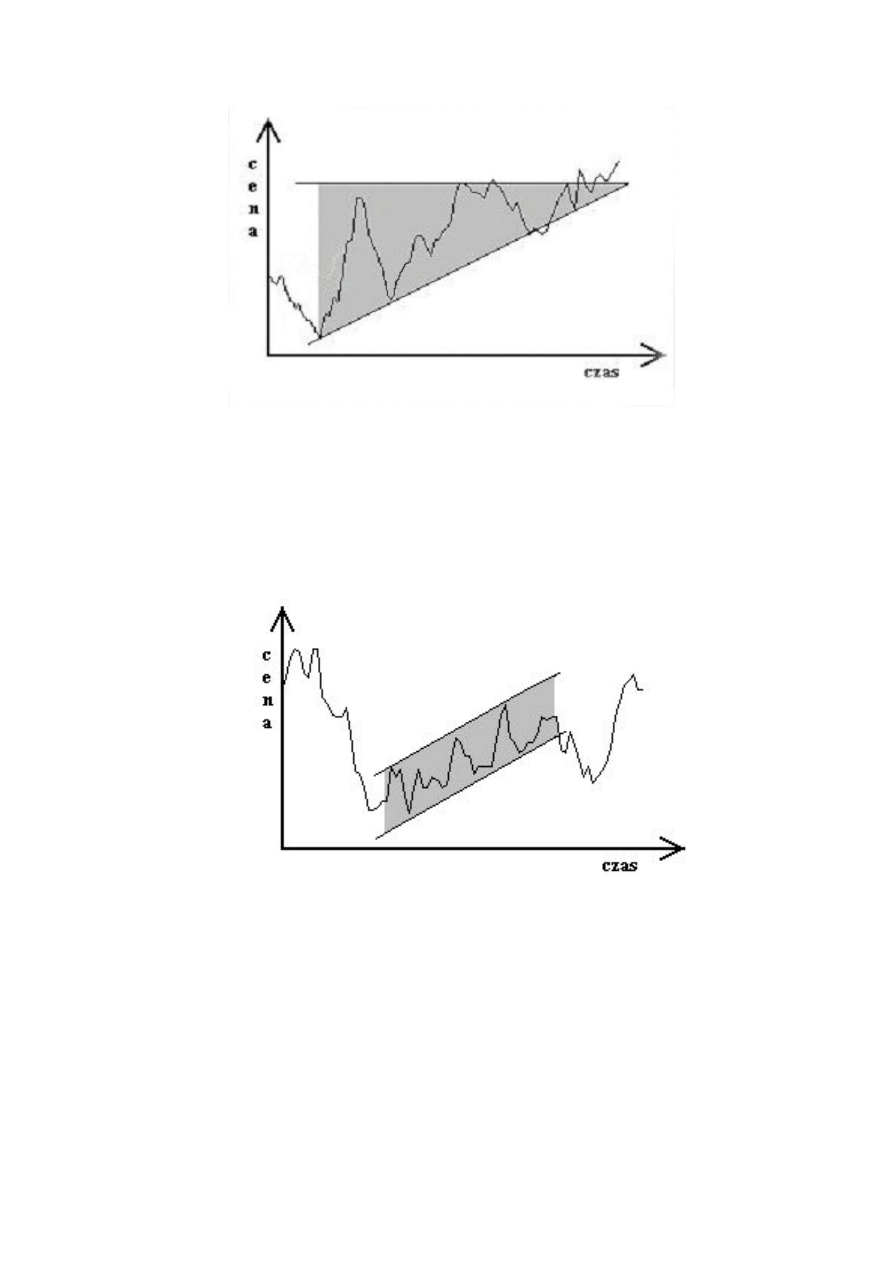

2.4. L

INIE

TRENDU

Rynki kapitałowe z wyprzedzeniem dyskontują swoją przyszłość.

Według zwolenników analizy technicznej ceny akcji są ustalane na podstawie relacji

między kupującymi a sprzedającymi, między popytem a podażą (bykami

a niedźwiedziami). Natomiast w dłuższym okresie kursy walorów są podporządkowane

trendom oraz związanymi z nimi prawidłowościami. Linie trendu są klasyczną metodą

analizy technicznej. Identyfikują one trend i dają sygnały do wejścia na giełdę lub

wyjścia z niej.

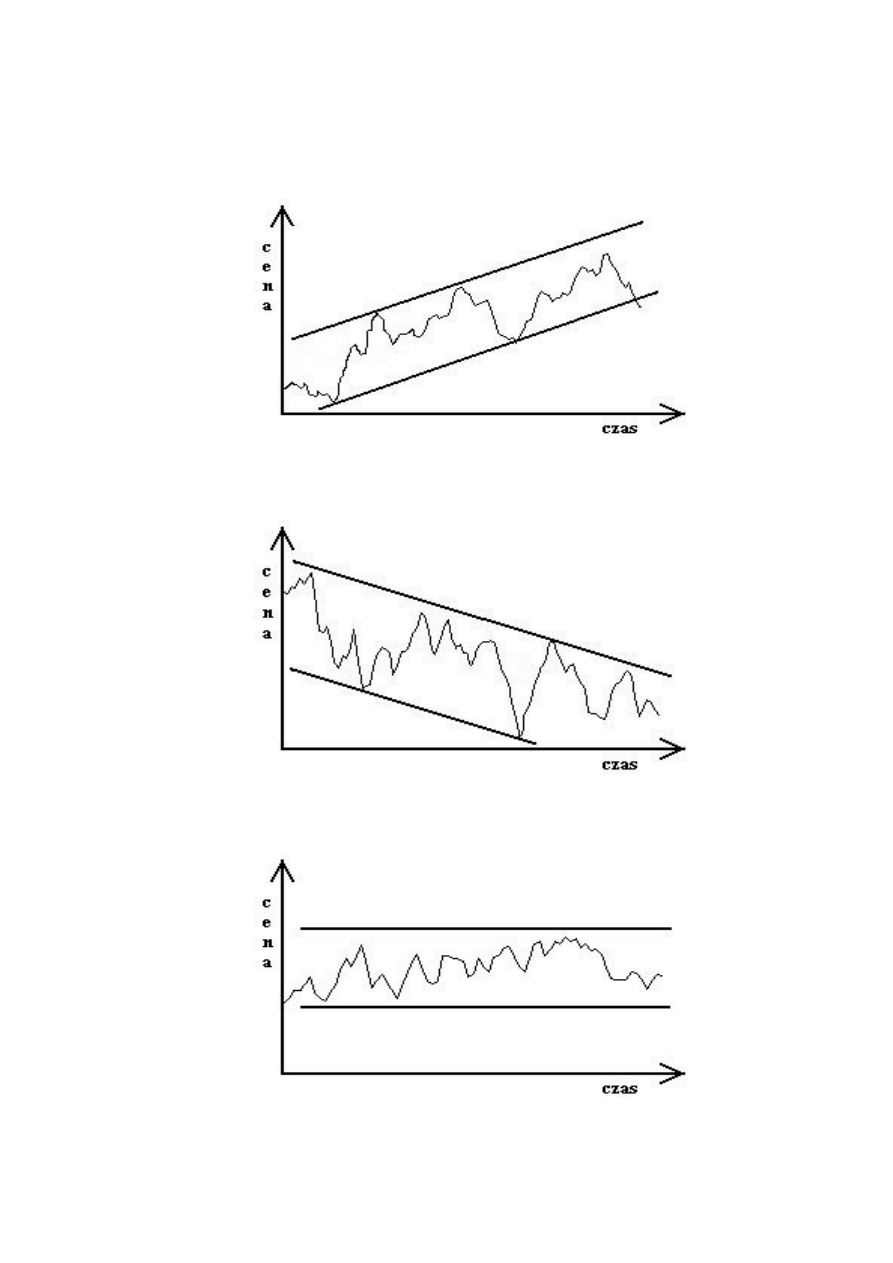

Na rynku papierów wartościowych występują trzy rodzaje trendów:

-

wzrostowe - gdy ceny akcji kształtują się na coraz wyższym poziomie,

-

spadkowe - gdy ceny akcji kształtują się na coraz niższym poziomie,

-

formacje horyzontalne - gdzie większa część zwyżek i zniżek kształtuje się

na zbliżonym pułapie cenowym. Formacja horyzontalna jest oznaką

stabilizacji rynku, jak również może oznaczać fazę przejściową pomiędzy

trendem wzrostowym a spadkowym lub odwrotnie.

Rynek charakteryzuje się cyklicznością, czyli występowaniem okresowych zmian

w kierunku ruchu cen. Reasumując, zasady analizy technicznej ujmują w nieco inny

sposób zjawiska zachodzące na rynkach papierów wartościowych, niż to ma miejsce

w analizie fundamentalnej. Zwolennicy analizy technicznej odwołują się w praktyce do

danych historycznych które nie maja bezpośredniego związku z daną spółką, lecz

ujmują zjawiska w sposób ogólny, za pomocą którego wszystkie zdarzenia można

podporządkować pewnym utartym zasadom. W analizie technicznej dużą rolę odgrywa

również psychologiczny aspekt inwestowania oraz podejście do rynku w sposób

całościowy, jako do złożonej struktury ludzkiej, gdzie sukces jest wnikliwą analizą

ludzkiej psychiki i zachowania w określonych sytuacjach.

Linie trendu pozwalają również na wyznaczenie kanału trendowego. Są to dwie

równoległe linie, w których górna przechodzi przez kolejne szczyty cenowe w danym

37

okresie, a dolna przez dołki korekt. Każda z linii musi przechodzić przez przynajmniej

dwa szczyty lub dwa dołki cenowe, aby można było mówić o jej wiarygodności

.

Wykres 16. Trend wznoszący.

Wykres 17. Trend opadający.

Wykres 18. Formacja horyzontalna.

38

Im szerszy zasięg czasowy ma kanał trendowy, możemy sądzić, że tym większa jest

siła uczestników rynku (byków w trendzie wzrostowym i niedźwiedzi w trendzie

spadkowym) oraz większe prawdopodobieństwo, że dany trend będzie dłużej

utrzymany. Istnieje również zależność między kątem nachylenia linii kanału

trendowego a ramą czasową trendu.

Im kąt nachylenia jest większy, tym kolejne rekordy - maksima cenowe będą

ustanawiane prędzej lub podczas rynku niedźwiedzia kolejne spadki kształtują się

w krótszym okresie czasu. Kąt nachylenia kanału trendowego informuje inwestorów

również o tym czy linia trendu ma swoje potwierdzenie w rynku.

Zawsze należy pamiętać, że wykreślenie kanału trendowego nigdy nie identyfikuje

prawdziwości trendu. Aby mieć pełen obraz rynku należy posłużyć się wieloma

narzędziami. Trzeba wiedzieć, że trend jest ściśle powiązany z obrotami. Pomocne

w określaniu trendu są również średnie z dziesięciu lub piętnastu sesji, wykresy

dzienne, tygodniowe i miesięczne, wskaźniki techniczne takie jak np. MACD, ROC,

RSI. Dopiero po dokładnej analizie można określić jaka siła dominuje w danym okresie

na rynku i jakie emocje rządzą inwestorami.

2.5. Z

ALETY

ANALIZY

TECHNICZNEJ

Analiza techniczna w swoim założeniu określa zasady, za pomocą których można

w przybliżeniu wyrazić wszystkie czynniki oddziaływujące na ceny akcji, a zjawiska

giełdowe według jej zwolenników wyprzedzają zjawiska ekonomiczne. Rynki

kapitałowe z wyprzedzeniem dyskontują swoją przyszłość.

Według zwolenników analizy technicznej ceny akcji są ustalane na podstawie relacji

między kupującymi a sprzedającymi, między popytem a podażą. Natomiast w dłuższym

okresie kursy walorów są podporządkowane trendom oraz związanymi z nimi

prawidłowościami. Rynek charakteryzuje się również cyklicznością (falowaniu według

teorii Elliotta), czyli występowaniem okresowych zmian w kierunku ruchu cen.

Zwolennicy analizy technicznej odwołują się w praktyce do danych historycznych,

które nie mają bezpośredniego związku z daną spółką, lecz ujmują zjawiska w sposób

ogólny, za pomocą którego wszystkie zdarzenia można podporządkować pewnym

utartym zasadom.

39

R

OZDZIAŁ

3

A

NALIZA

FUNDAMENTALNA

3.1. O

GÓLNA

CHARAKTERYSTYKA

ANALIZY

FUNDAMENTALNEJ

Stosując analizę fundamentalną inwestor interesuje się jedynie emitentem papieru

wartościowego oraz otoczeniem ekonomicznym, w którym on funkcjonuje. Poprzez

zbadanie jego kondycji finansowej, jego silnych i słabych stron oraz perspektyw

rozwoju, odpowiada sobie na pytanie czy warto zainwestować w jego papiery

wartościowe. Kompleksowemu zbadaniu kondycji emitenta towarzyszy analiza jego

otoczenia makroekonomicznego i dzięki temu pozwala to na wskazanie podmiotu, który

ma najlepsze możliwości wzrostu zysków w przyszłości.

Analiza fundamentalna jest formą wyceny rynku kapitałowego polegającą na ocenie

procesów zachodzących w otoczeniu

Zwolennicy analizy fundamentalnej przy wyborze najbardziej atrakcyjnych spółek

odwołują się m.in. do:

•

badania zestawień okresowych oraz bilansów rocznych spółek,

•

analizowania prognoz przyszłych zysków spółki,

•

analizie zysków wypracowanych w danym okresie oraz poniesionych strat,

•

badaniu strategii rozwoju wybranej przez spółkę.

Proces wyboru rodzaju inwestycji odnosi się również do:

•

ogólnej kondycji gospodarczej kraju,

•

realizowanej przez rząd i bank centralny polityki monetarnej,

•

analizy branży, w której działa spółka,

•

silnych i słabych stron, szans i zagrożeń jakie stoją przed daną spółką.

Wynika z tego, że analiza fundamentalna służy do określania opłacalności inwestycji

w akcje spółki na podstawie wszechstronnej oceny spółki z przeszłości. Do wniosków

dochodzi się po analizie wyników z minimum trzyletniego okresu czasowego

12

P. Zielonka, O przewidywaniu cen akcji, Warszawa 2000, s. 23

40

działalności spółki. Dla osiągnięcia zadawalającego rezultatu powinno się wydłużyć do

5 lat projekcję czasową analizy wyników spółki. Tak więc w przypadku GPW

w Warszawie analitycy dysponują już (dla części spółek) wystarczającą ilością danych

do podejmowania decyzji.

Sens analizy fundamentalnej polega nie na wskazaniu firm dobrych, ale na

wyselekcjonowaniu spółek, które są lepsze niż ktokolwiek może przypuszczać, czy też

sądzić. Analogicznie firmy kiepsko postrzegane przez rynek mogą stanowić doskonałe

okazje inwestycyjne, jeśli oczywiście nie są aż tak złe jak to się powszechnie wydaje.

Nie wystarczy zatem przeprowadzenie dobrej analizy fundamentalnej - zarobić można

jedynie wtedy kiedy przeprowadzona analiza jest lepsza niż analiza konkurencji.

Przeciwnicy analizy fundamentalnej bardzo często podważają możliwość

uwzględnienia bardzo dużej liczby różnego rodzaju ryzyk w sporządzanej wycenie

spółki, w tym m.in. ryzyka stopy procentowej związanego ze zmianą podstawowych

stóp procentowych na rynku, ryzyka kursów walut na rynku, ryzyka siły

nabywczej - zwane też ryzykiem inflacji, ryzyka politycznego związanego ze zmianami

legislacyjnymi, podatkowymi itp. Analiza fundamentalna nie jest metodą idealną,

cechują ją różne wady, które rzutują na uzyskiwane efekty decyzji inwestycyjnych.

Oto najważniejsze z nich:

•

założenie, że spółka, której zyski rosły do tej pory, będzie umacniać się

nadal - zyski spółek nie rosną dlatego, że robiły to w niedalekiej przeszłości,

lecz dlatego, że spółki są znakomicie zarządzane, dysponują coraz lepszą

technologią i są świetnie promowane,

•

założenie, że tempo wzrostu utrzyma się na obecnym poziomie,

•

w życiu gospodarczym nie występują żadne fluktuacje - w gospodarce

kapitalistycznej występują ekspansje i recesje, których skutki odczuwają niemal

wszystkie przedsiębiorstwa,

•

brak uwzględnienia faktu, że ceny rynkowe wyprzedzają wiedzę fundamentalną.

Jedną z poważniejszych wad analizy fundamentalnej jest przyjmowane założenie

o utrzymaniu się obecnych tendencji ujawnianych w raportach finansowych.

W prawdziwym życiu gospodarczym tendencje się zmieniają, co powoduje,

że prognozowanie staje się znacznie utrudnione.

W załączniku 1. przedstawiono analizę fundamentalna spółki TP S.A.

13

patrz s.64

41

3.2. A

NALIZA

OTOCZENIA

MAKROEKONOMICZNEGO

Wstępnym etapem analizy fundamentalnej jest określenie stanu otoczenia

gospodarczego i jego wpływu na podejmowane decyzje inwestycyjne. Centralne

znaczenie w tego rodzaju analizie akcji ma pojęcie wzrostu, gdyż wzrost zysków

i przepływów pieniężnych uważany jest za podstawowy warunek wzrostu dywidend

oraz cen akcji.

Analiza makroekonomiczna dostarcza danych wykorzystywanych w analizie

branżowej i analizie przedsiębiorstw, pozwala również prognozować poziomy stóp

procentowych oraz długoterminowe trendy zmian wskaźników P/E. Analitycy próbują

określić sektory gospodarki, które oferują wyższe niż przeciętne możliwości osiągnięcia

zysku, a następnie odnieść te informacje do konkretnych spółek.

Bardzo duże znaczenie dla inwestora mają cykle gospodarcze i związane z nimi

trendy. Cykliczność rynku akcji występuje od 1961 roku i stała się głównym

czynnikiem zniechęcającym do inwestowania w drugiej połowie lat siedemdziesiątych

oraz na początku lat osiemdziesiątych.

Analitycy posługujący się analizą fundamentalną bardzo dużą wagę przywiązują do

zysków osiąganych przez przedsiębiorstwa oraz do analizy otoczenia

makroekonomicznego.

W analizie makroekonomicznej dokonuje się ogólnej oceny atrakcyjności

inwestowania na danym rynku akcji. Atrakcyjność ta zależy od sytuacji ekonomicznej,

społeczno – ekonomicznej, polityki gospodarczej i pieniężnej kraju, w którym inwestor

chce inwestować, a zwłaszcza ryzyka inwestycyjnego w danym kraju. Następnie

przeprowadza się analizę sektorową, w której dokonuje się oceny atrakcyjności

inwestowania w spółki należące di danego sektora gospodarki.

przychodzi kolej na analizę spółek należących do danego sektora. Na wstępie dokonuje

się analizy sytuacyjnej spółki (na tle innych spółek danego sektora). Ocenia się aspekty

pozafinansowe, np.:

-

jakość kadry zarządzającej,

-

nowoczesność produkcji,

14

http://www.kpw.gov.pl/fli2.htm

42

-

strategię spółki,

-

prowadzony marketing, itp.

Łatwo zauważyć, że ten etap analizy fundamentalnej nie jest łatwy do praktycznego

zastosowania przez indywidualnego początkującego inwestora. Takiemu inwestorowi

należy polecić „drogę na skróty”. Polega ona na przestudiowaniu gotowych analiz,

które są publikowane w czasopismach finansowych bądź na kolumnach finansowych

dzienników.

3.3. A

NALIZA

FINANSOWA

Szczególną rolę w analizie fundamentalnej, przy wyborze najatrakcyjniejszych

spółek, odgrywa analiza finansowa, która dzieli się na cztery podstawowe grupy technik

inwestycyjnych.

Pierwszą z nich jest badanie struktury pionowej i poziomej bilansu spółki. Analiza ta

zawiera się w określeniu prawidłowości finansowania działalności inwestycyjnej oraz

sposobu finansowania środków trwałych, metody i prawidłowości finansowania

zapasów bieżących, zdolności płatniczej spółki oraz stosunku należności do

zobowiązań. Pion bilansu określa zatem dynamikę i możliwości rozwojowe spółki,

natomiast układ poziomy jej jakość oraz wartość rynkową.

Drugim sposobem jest analiza zmian w kapitale obcym spółki. Wysokość kapitału

obcego obrazuje stopień bezpieczeństwa finansowego jakie posiada jednostka,

informuje również o wielkości kapitału, który pozostanie wewnątrz jednostki

po spłaceniu przez nią bieżących zobowiązań. Gdy kapitał obcy kształtuje się na

wysokim poziomie świadczy to o wysokim ryzyku inwestycyjnym i niesie za sobą

ewentualne niebezpieczeństwo dla spółki w razie niespłacenia zaciągniętych

zobowiązań. Optymalną sytuacją jest stan, gdy kapitał obcy kształtuje się na

stosunkowo niskim poziomie, co pozwala na stwierdzenie, że dana jednostka jest

w dobrej kondycji finansowej a naruszenie jej pozycji wśród konkurencji jest mało

prawdopodobne.

Kolejnym rodzajem techniki inwestycyjnej jest określenie przepływów pieniężnych

spółki. Jest to suma zysku i amortyzacji dla poszczególnych zadań, które zostały już

43

zakończone. Czynnik ten dostarcza informacji o źródłach i przeznaczeniu środków

pieniężnych, rodzaju i sposobie finansowania inwestycji.

3.3.1.

Analiza sprawozdań finansowych

Z uwagi na występującą na ogół w działalności gospodarczej ciągłość dane

pochodzące ze sprawozdań finansowych przy wycenie przedsiębiorstw i analizie

ryzyka. Dane księgowe wskazują na perspektywy rozwoju przedsiębiorstwa, a także na

trudności, z którymi się ono boryka. W analizie finansowej wykorzystywane są różne

źródła informacji, a cztery podstawowe to:

-

rachunek zysków i strat

-

bilans

-

sprawozdanie ze stanu kapitału własnego

-

sprawozdanie z przepływu środków pieniężnych

Dokumenty te sporządza się, aby podsumować działalność gospodarczą

przedsiębiorstwa w danym okresie lub w danym momencie. Poniżej poddano analizie

dwa pierwsze sprawozdania. To najważniejsze sprawozdania finansowe

przedsiębiorstwa. Sporządzone są w formie standardowej, uregulowanej przepisami

prawnymi. Jedynie rachunek przepływów pieniężnych nie ma ujednoliconej postaci

(poza jego wersją publikacyjną).

Bilans i rachunek wyników stanowią podstawę do statystycznej i dynamicznej

oceny stanu i wyników finansowych przedsiębiorstwa. Na ich podstawie sporządzany

jest rachunek przepływów pieniężnych. Duże znaczenie informacyjne mają noty

uzupełniające, dotyczące kształtowania się ważniejszych pozycji bilansu i rachunku

wyników. Wyjaśniają one bliżej treść bilansu i rachunku wyników zarówno za pomocą

liczb, jak i opisowo. Ich zakres jest zróżnicowany w zależności od stopnia złożoności

działalności i sytuacji finansowej przedsiębiorstwa oraz potrzeb informacyjnych

kierownictwa i udziałowców.

3.3.2.

Analiza rachunku zysków i strat

44

Rachunek zysków i strat jest przedmiotem analizy dotyczącej nie tylko akcji

zwykłych, akcji uprzywilejowanych, ale także obligacji.

Analitycy dokonujący analizy fundamentalnej, przeglądając rachunek zysków i strat

mogą uzyskać odpowiedzi na następujące pytania:

•

Jakie wyniki osiągnęło przedsiębiorstwo w ciągu względnie długiego okresu

(najczęściej jest to 10 lat), a jakie w ostatnich latach?

•

Czy przedsiębiorstwo skutecznie kontroluje koszty?

•

Czy tempo wzrostu jest stałe, czy może zyski ulegają stopniowemu

zmniejszeniu?

•

Czy poziom zysku w kolejnych latach podlega znacznym wahaniom?

•

Jaka jest rzeczywista baza powtarzających się zysków, która stanowi punkt

wyjścia trafnych prognoz przyszłych wyników?

Analiza dynamiki danych rachunku zysków i strat pozwala ustalić ogólne źródła

osiągniętego wyniku finansowego przedsiębiorstwa. Wzrost lub spadek zysku netto

wiąże się bowiem ze zmianami poszczególnych rodzajów wyniku finansowego oraz

czynników na nie oddziałujących. Na przykład wzrost zysku na działalności operacyjnej

wynika głównie z wyższej dynamiki przychodów ze sprzedaży niż kosztów ich

uzyskania, zysk brutto – z korzystniejszego salda przychodów i kosztów finansowych

wyników nadzwyczajnych, ostatecznie zaś zysk netto – z wysokości obowiązkowych

obciążeń zysku. Odchylenia ujemne tych wskaźników mogą być źródłem zmniejszenia

zysku lub powstania straty netto.

Ocena struktury rachunku zysków i strat polega na ustaleniu poszczególnych jego

składników w ogólnej wielkości przychodów ze sprzedaży. W ten sposób wskaźniki

struktury wyrażają jednocześnie poziom tych wskaźników w stosunku do wielkości