Prof. WSB Bożena Kołosowska

Wykład 2. Struktura finansowa i wykorzystanie dźwigni finansowej

Sprawne funkcjonowanie gospodarki finansowej przedsiębiorstwa zależy od

rozmiarów, źródeł i kosztów zgromadzonego kapitału oraz właściwego zgromadzenia

środków w procesach gospodarczych. Pozyskiwanie kapitału należy rozpatrywać w

następujących aspektach:

-

oceny potrzeb kapitałowych w płaszczyźnie czasowej,

-

kształtowanie racjonalnej struktury kapitałów własnych i obcych,

-

optymalizacji kosztów kapitału z rozłożeniem ich w czasie, tak aby były powiązane

z efektami uzyskiwanymi z tytułu zaangażowania środków.

Aspekt czasowy uzależniony jest z jednej strony od potrzeb wynikających z

zachowania bieżącej płynności, a także wyrównywania wahań sezonowych, z drugiej

s

trony - od kierunków i intensywności przedsięwzięć rozwojowych. Czas stanowi

bardzo ważną zmienną decyzyjną, gdyż w miarę wydłużania horyzontu

gospodarczego przyczynia się do:

-

zwiększenia skali ryzyka i niepewności w funkcjonowaniu firmy,

- ograniczenia

poziomu wiarygodności uzyskiwanych informacji,

-

ograniczenia możliwości dokonywania racjonalnego wyboru decyzyjnego,

-

zwiększenia poziomu odchyleń od oczekiwanych wielkości.

Sezonowość produkcji powoduje, że najbardziej efektywnym źródłem

finansowania

w takiej sytuacji jest zwrotny strumień zasilania finansowego z

terminem wymagalności zbieżnym z wygaśnięciem sezonu.

W zależności od przyjętej strategii podmiotu gospodarczego i charakteru jego

działalności w różnych proporcjach może kształtować się wielkość i struktura

kapitałów własnych i obcych.

W odniesieniu do kapitału własnego właściciel (wspólnicy) ma prawo do

uczestniczenia w podziale zysku, ale i obowiązek pokrywania ewentualnych strat.

Może także uczestniczyć w podziale majątku w razie likwidacji przedsiębiorstwa.

jednakże w razie niekorzystnego przebiegu i wyniku działalności, włożony kapitał

może zostać zwrócony tylko częściowo, a nawet utracony w całości.

W tej sytuacji , w zależności od subiektywnie ocenianego ryzyka i

oczekiwanych korzyści oraz podejmowanej strategii podmiotu gospodarczego,

różnie kształtować się będą relacje, jakie mogą zachodzić pomiędzy własnym i

obcym kapitałem. Kapitał obcy oddany do dyspozycji konkretnego przedsiębiorstwa,

2

ma charakter zwrotny i odpłatny, przy czym w razie likwidacji, czy upadłości

przedsiębiorstwa znajduje się w sytuacji uprzywilejowanej, gdyż roszczenia

wierzycieli są zaspokajane z majątku firmy przed roszczeniami wspólników.

Angażowanie kapitału obcego z punktu widzenia danego podmiotu

posiada wiele zalet, jak i wad. Do zalet należy:

-

wierzyciel nie ma (w zasadzie) wpływu na samodzielnie podejmowane decyzje

finansowe firmy,

-

daje przedsiębiorstwu możliwość uzyskania potrzebnych kapitałów bez potrzeby

poszerzania grona wspólników,

-

pozwala na utrzymanie płynności finansowej w razie występowania wahań w

zakresie jego potrzeb i wpływów pieniężnych,

-

płacone odsetki powodują zmniejszenie podstawy opodatkowania podatkiem

dochodowym.

Wadą finansowania obcego jest zwiększenie kosztów działalności firmy i

możliwość utraty samodzielności finansowej , w skrajnych sytuacjach wystąpienie

„pułapki zadłużeniowej”, co trzeba uwzględnić w kształtowaniu racjonalnej struktury

kapitałów własnych o obcych.

Istotny wpływ na wyniki ekonomiczne przedsiębiorstwa ma struktura kosztów

i kapitałów. W procesach decyzyjnych niezbędna jest znajomość struktury kosztów

uwzględniającej ich podział na stałe i zmienne. Pozwala ona ustalić próg rentowności

przedsiębiorstwa (analiza progu rentowności polega na wyznaczeniu wielkości

produkcji, dla której wynik operacyjny przedsiębiorstwa przez uwzględnieniem

odsetek i opodatkowania równa się 0, a więc nie notuje się ani zysku, ani straty.

Łączne przychody ze sprzedaży dokładnie pokrywają poniesione całkowite koszty

operacyjne) oraz określić stopień dźwigni operacyjnej. Przedmiotem badań

kierownictwa powinna być również struktura kapitału przedsiębiorstwa. zachowanie

prawidłowej proporcji kapitału własnego do kapitału obcego, poprzez mechanizm

dźwigni finansowej, która oddziałuje pozytywnie na dochody właścicieli firmy.

Struktura finansowa i wykorzystanie dźwigni finansowej

Pojęcie struktury finansowej odnosi się do sposobu, w jaki finansowany

jest majątek przedsiębiorstwa. Informacji na ten temat dostarczają nam pasywa

przedsiębiorstwa. Zastosowanie długu do finansowania działalności wymusza

płacenie odsetek, co powoduje uruchomieni efektu dźwigni finansowej.

3

Rozmiary, w jakich firma finansuje swoją działalność długiem, a więc w

jakich używa dźwigni finansowej, wywierają różnorodne skutki:

1) akcjonariusze dysponują ograniczonymi środkami mogą kontrolować nawet duże

spółki, jeśli ich finansowanie odbywa się w znacznym stopniu przy wykorzystaniu

długów.

2) jeśli koszt kapitału obcego jest niższy od rentowności operacyjnej firmy, wywiera

to pozytywny wpływ na rentowność kapitałów zainwestowanych przez właścicieli.

Trzeba jednak pamiętać, że rosnący udział kapitału obcego wśród źródeł

finansowania może spowodować istotny wzrost kosztów tego kapitału mierzony stopą

procentową.

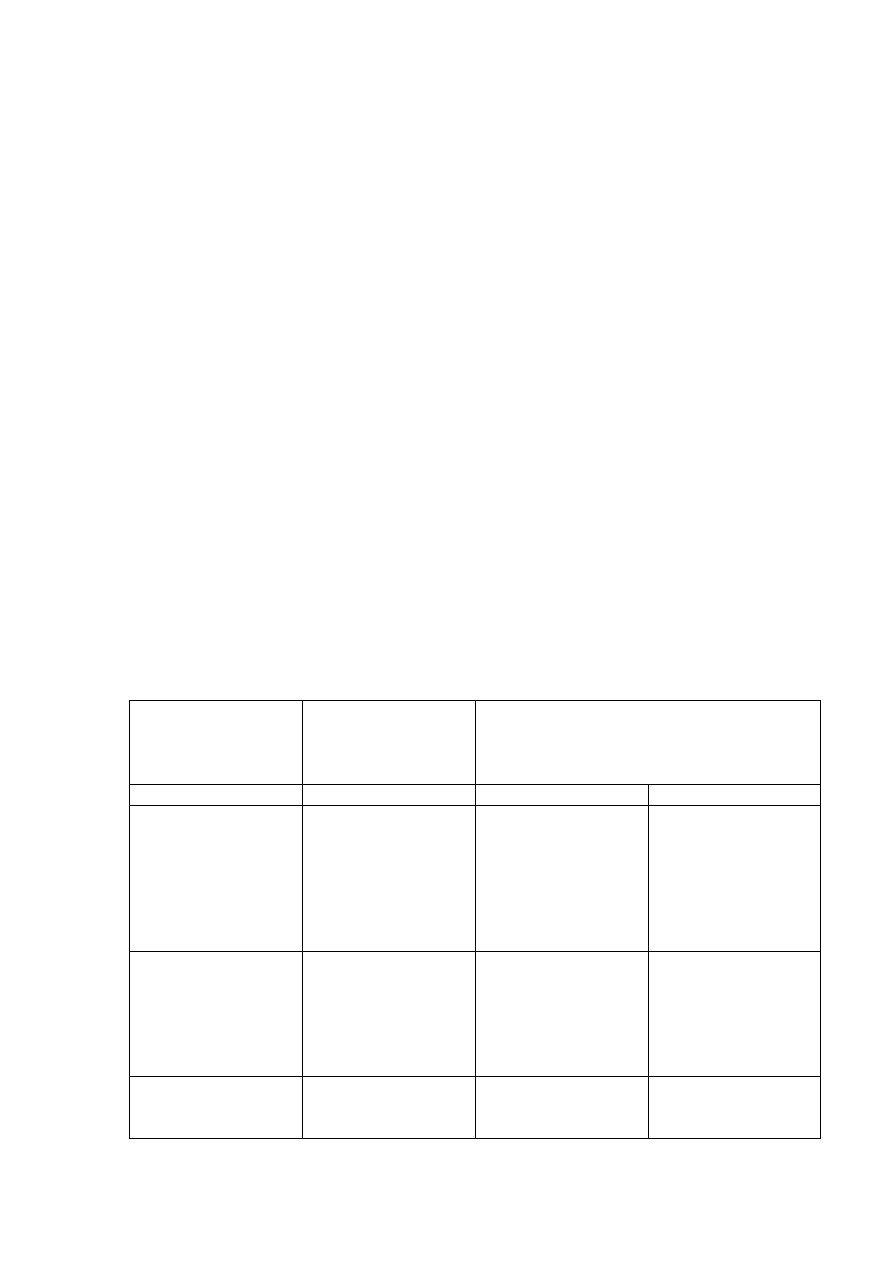

Przykład 1

Oceniamy projekt A, który może być realizowany w dwóch wariantach:

wariant I finansowanie odbywa się w 100% przy udziale kapitały własnego, w

wariancie II - 50% to kapitał własny, 50% to kapitał obcy, którego stopa procentowa

wynosi 15%. W obu przypadkach łączna kwota aktywów niech wynosi 200.000,

wartość sprzedaży 300.000, a EBIT (zysk operacyjny przed odsetkami i

podatkowaniem) 40.000. Oceń wpływ struktury kapitału na zyskowność kapitału

własnego przedsiębiorstwa.

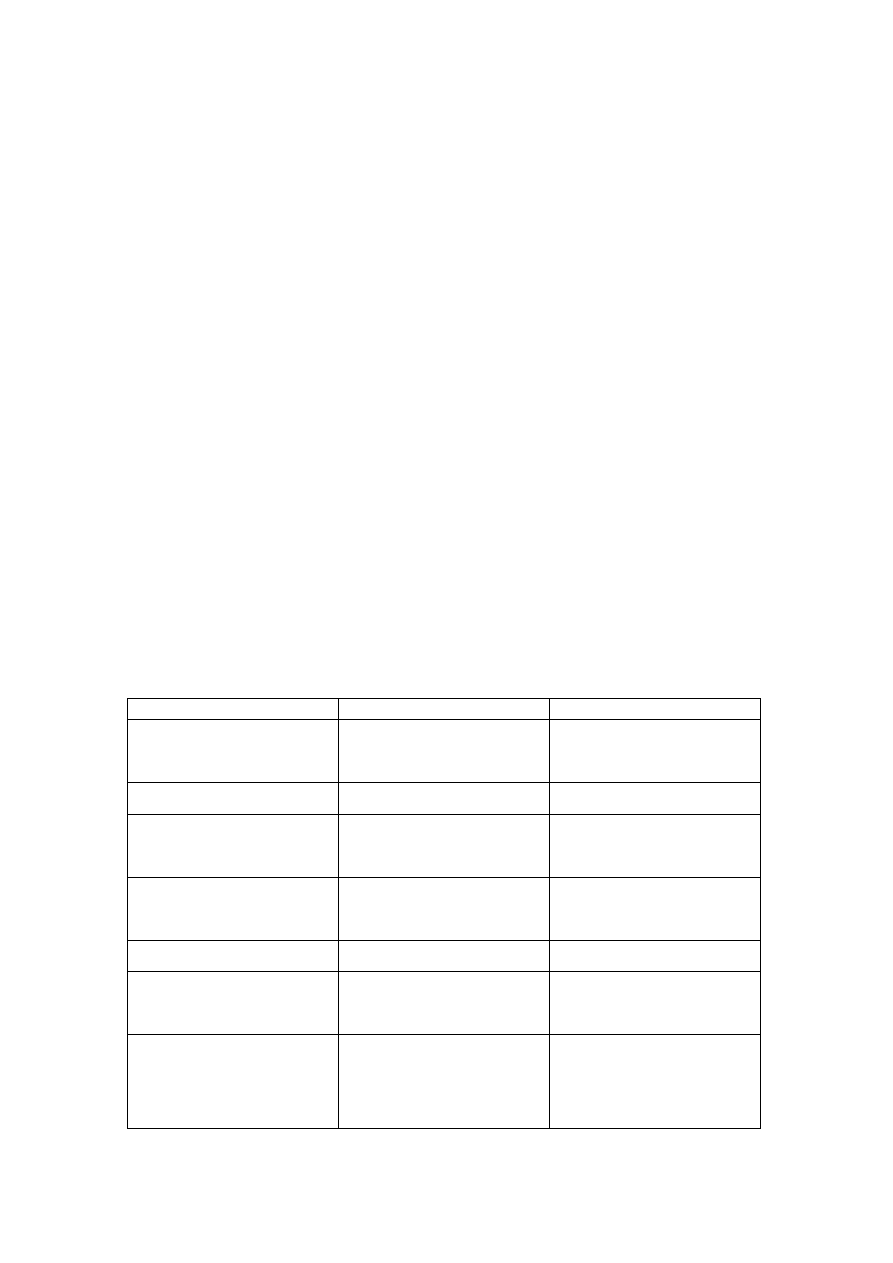

Tabela 1. Obliczanie rentowności kapitału własnego przedsiębiorstwa

Wyszczególnienie

Wariant I

Wariant II

Zysk operacyjny

(EBIT)

40.000

40.000

Odsetki od kredytów (I) -

15.000

Zysk do opodatkowania

(EBT)

40.000

25.000

Podatek dochodowy

(T = 40%)

16.000

10.000

Zysk netto 24.000

15.000

ROE = zysk netto/kapitał

własny

12%

15%

Koszt kapitału obcego z

uwzględnieniem „tarczy

podatkowej”

-

9%

4

Kwotowy wyraz tarczy

podatkowej

-

6.000

Ko = I * T , kfd = kn * (1-T)

Kwotowy wyraz tarczy podatkowej pokazuje o jaką kwotę zapłacimy mniej podatku

dochodowego, gdy skorzystamy z kredytu, którego odsetki są kosztem uzyskania

przychodów.

Chociaż dwa warianty mają jednakowy stosunek EBIT do aktywów ogółem równy

20%, to jak wynika z tabeli wariant drugi zapewnia akcjonariuszom 15% zwrot od

zainwestowanego kapitału własnego, a wariant pierwszy jedynie 12%.

Zmiana zyskowności kapitału własnego spowodowana sięgnięciem po źródła

finansowania o wiadomym z góry oprocentowaniu nosi nazwę dźwigni

finansowej. Dzięki zastosowaniu kredytu w rozpatrywanym przykładzie możliwe

stało się podwyższenie rentowności kapitału własnego. Chociaż przedsiębiorstwo

płaci 15% odsetki od kredytu, to efektywny koszt z tego tytułu wynosi po

uwzględnieniu „tarczy podatkowej” wynosi: (1-0,40) * 15% = 9%, gdzie 0,40

oznacza stawkę podatku dochodowego. Kwotowo ustalona „osłona podatkowa”

wynosi 15.000* 0,40 = 6000. (kwotowa tarcza podatkowa). Obniżenie efektywnego

kosztu długu następuje wskutek odejmowania odsetek od podstawy opodatkowania.

Przedsiębiorstwo korzystające tylko z kapitału własnego osiąga 12% jego

zyskowność, sięgając po obce źródła finansowania pozwala podnieść tę relację do

15%. Stosowanie długu do finansowania aktywów jest opłacalne, jeżeli rentowność

mierzona stosunkiem zysku przed odsetkami i opodatkowaniem do aktywów ogółem

jest wyższa od oprocentowania długu (stopy procentowej kredytu). Wówczas po

zapłaceniu odsetek pozostaje jeszcze określona kwota zwiększająca bogactwo

udziałowców. W naszym przykładzie kapitał wynosi 200.000 zł, pozwolił uzyskać

40.000 zł zysku przed spłata odsetek i podatkowaniem. Ponieważ na łączną kwotę

kap

itału składały się kapitał własny i obcy, zarówno na jeden, jak i na drugi przypadło

po 20.000 zł zysku. Za korzystanie z kapitału obcego płacono odsetki w wysokości

15%, a więc z zysku operacyjnego przypadającego na ten kapitał 15.000 zł zostanie

odprowad

zone do banku. Różnicą w wysokości 5.000 zł będą dysponować właściciele

kapitału własnego. 25.000 zł przypada na kapitał własny. Podatek dochodowy od

25.000 zł zysku operacyjnego wyniesie (40%) 10.000 zł. Chociaż w końcowym

efekcie zysk netto dla wariantu II wyniósł 15.000 zł, a dla wariantu I 24.000 zł, to

5

zyskowność kapitału własnego w wariancie II osiągnęła 15% i była wyższa niż dla

wariantu I (12%). Wobec zaciągnięcia długu przedsiębiorstwo zwiększyło swoją

rentowność kapitałów własnych o 1/4.

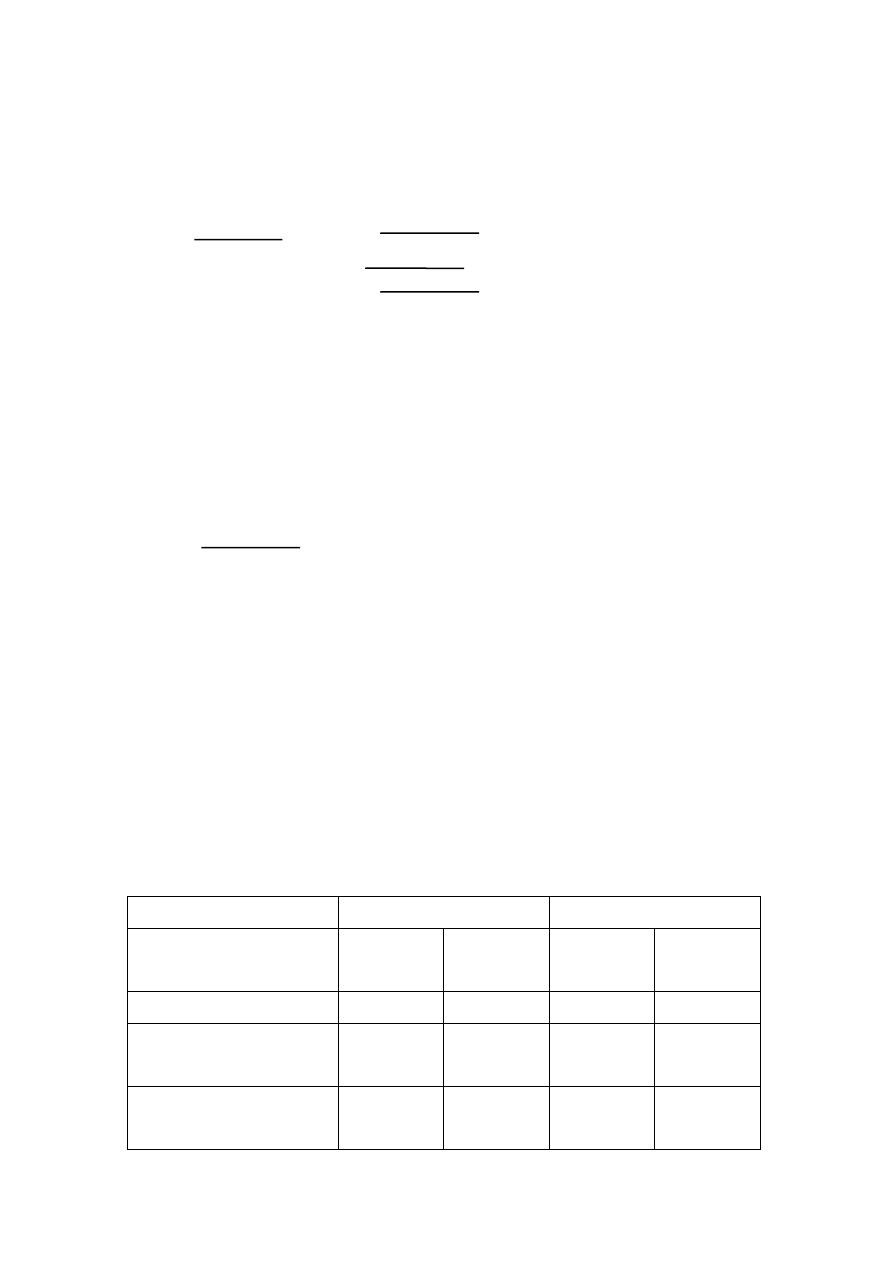

Dźwignia finansowa

Miarę zmiany zysku netto spowodowanej zmianami w zysku przed odsetkami i

opodatkowaniem stanowi stopień dźwigni finansowej. Dźwignia finansowa

występuje wtedy, gdy przedsiębiorstwo wykorzystuje kapitał obcy, który wymaga

płacenia odsetek. Znajduje ona szczególne zastosowanie w zarządzaniu strukturą

kapitału firmy. Dźwignia finansowa wskazuje na efekty dochodowe związane ze

zmianą rentowności kapitału własnego, którą uzyskano dzięki zmianie struktury

kapitału, polegającej na wykorzystaniu kapitału obcego.

Stosując podobne podejście, jak przy dźwigni operacyjnej możemy

wykorzystać następujące formuły. Formuły ustalające stopień oddziaływania dźwigni

finansowej:

1.

Sprzedaż

0

-

Koszty zmienne

0

-

Koszty stałe

0

DFL =

Sprzedaż

0

-

Koszty zmienne

0

-

Koszty stałe

0

–

Odsetki

0

EBIT

0

=

EBT

0

DFL - stopień dźwigni finansowej (degree of financial leverage)

EBT - zysk brutto (earnings before taxation)

EBIT - zysk operacyjny przed spłatą odsetek i opodatkowaniem (earnings before

intrest and taxes).

2

. Procentowa zmiana w zysku na jedną akcję (EPS) firmy uzyskana z

jednego procenta zmiany w zysku operacyjnym (EBIT):

% ∆ EPS EPS

1

-

EPS

0

DFL = = EPS

0

%∆ EBIT EBIT

1

-

EBIT

0

EBIT

0

6

EPS - zysk przypadający na jedną akcję (Earnings Per Share).

3

. Zmiana rentowności kapitału własnego wywołana zmianą zysku operacyjnego

przed spłatą odsetek i opodatkowaniem:

% ∆ROE ROE

1

-

ROE

0

DFL = = ROE

0

%∆ EBIT EBIT

1

-

EBIT

0

EBIT

0

% ∆ ROE - procentowa zmiana rentowności kapitału własnego,

%∆ EBIT - procentowa zmiana zysku operacyjnego przed spłatą odsetek i

podatkowaniem.

4.

Relacja procentowej zmiany zysku brutto stanowiącej rezultat jednoprocentowej

zmiany zysku operacyjnego przed spłatą odsetek i opodatkowaniem:

DFL = % ∆ EBT

% ∆EBIT

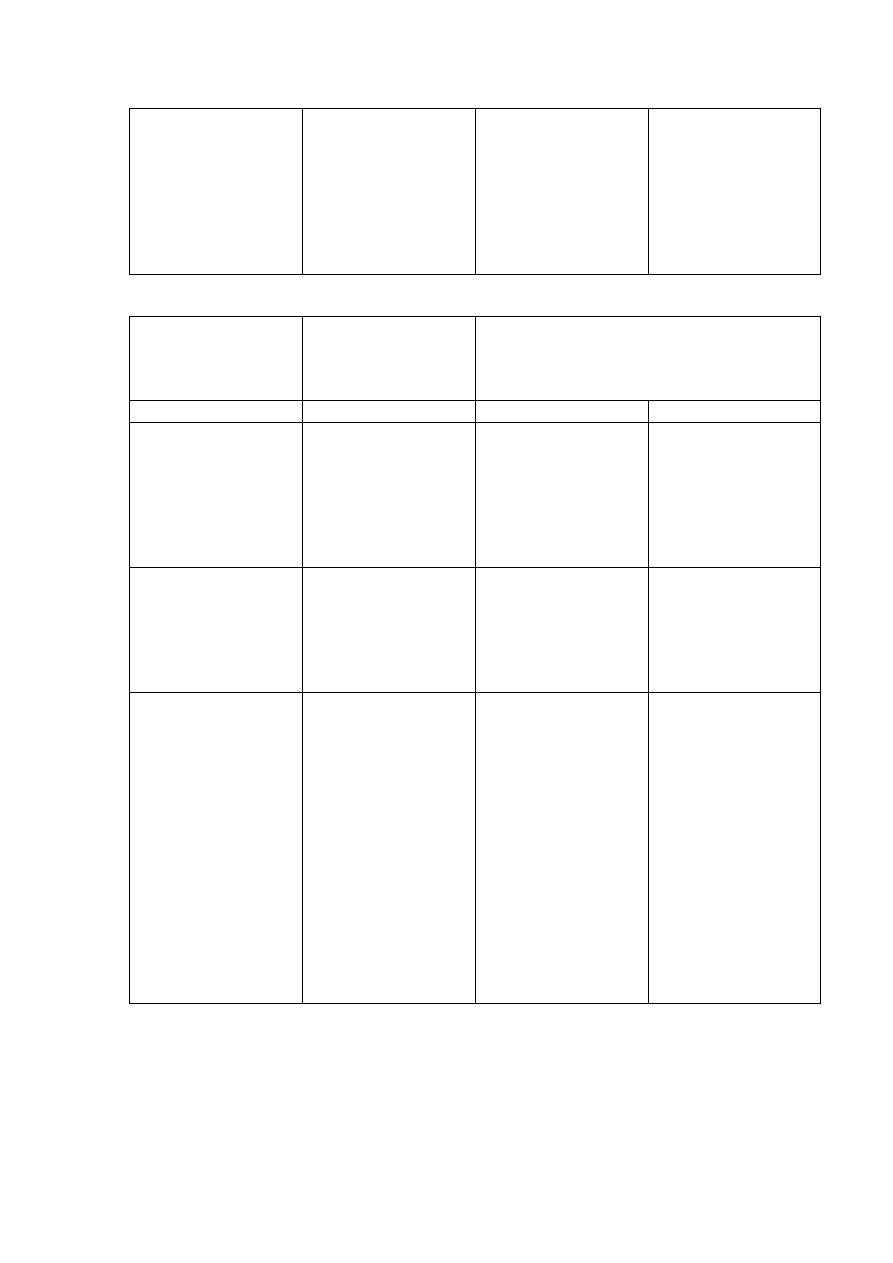

Przykład 2

Rozważamy dwa przedsiębiorstwa: Firma G finansuje swoją działalność

wyłącznie w oparciu o kapitał własny (akcje zwykłe), Firma H w 50% wykorzystuje

kapitał własny (w połowie kapitał akcyjny uprzywilejowany, w połowie zwykły), w

50% kapitał obcy długoterminowy. Suma bilansowa 200.000. Liczba akcji zwykłych

dla G - 20.000, dla H - 10.000, akcji uprzywilejowanych 10.000, gwarantowana

dywidenda z akcji uprzywilejowanych 10.000. Stopa oprocentowania kredytu

bankowego 15%.

Wyszczególnienie

Firma G

Firma H

Zysk operacyjny

(EBIT)

40000

80000

40000

80000

Odsetki od kredytów (I)

-

-

15000

15000

Zysk do opodatkowania

(EBT)

40000

80000

25000

65000

Podatek dochodowy

(T = 40%)

16000

32000

10000

26000

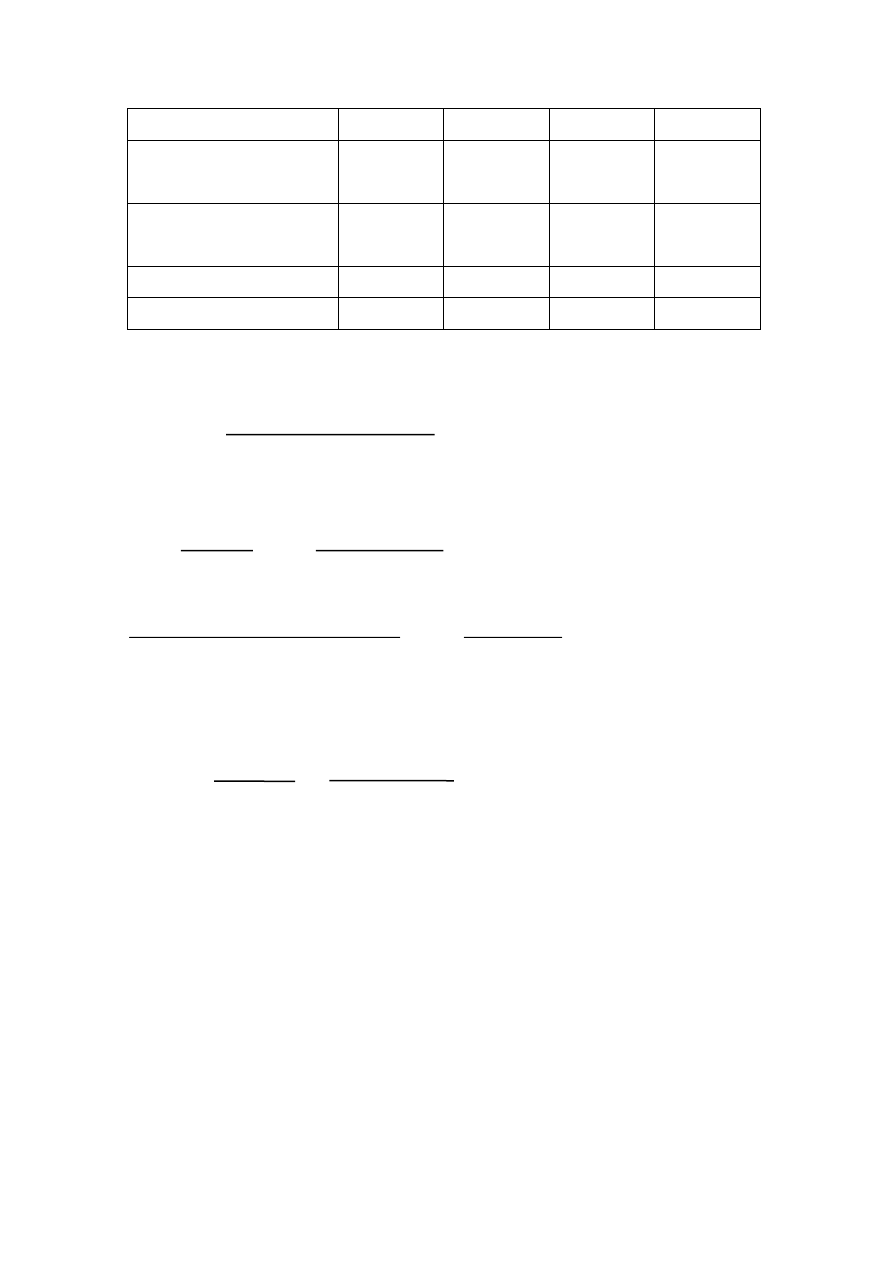

7

Zysk netto

24.000

48.000

1

5.000

39.000

Dywidenda z akcji

uprzywilejowanej

-

-

10000

10000

Dywidenda na akcje

zwykłe

24000

48000

5000

29000

Liczba akcji zwykłych 20000

20000

10000

10000

Zysk na 1 akcje (EPS)

1,2%

2,4%

0,5%

2,9%

procentowa zmiana EPS

DFL =

procentowa zmiana EBIT

Stopień dźwigni finansowej firmy G:

DFL = 2,4 - 1,2 80.000 - 40.000

: = = 1 : 1 = 1

1,2 40.000

procentowa zmiana rentowności % ∆ r

procentowa zmiana zysku brutto % ∆ EBIT

Stopień dźwigni finansowej dla firmy H:

2,9 -

0,5 80.000 - 40.000

DFL = : = 4,8

0,5 40.000

Efekt dźwigni finansowej jest tym większy, im wyższe są stałe koszty finansowe, tzn.

większe są zmiany zysku na jedną akcje (EPS) uzyskane z jednego procenta zmiany

zysku operacyjnego (EBIT). jednak wówczas jest także ryzyko finansowe związane z

działalnością przedsiębiorstwa. Im stopień dźwigni finansowej jest bliższy jedności,

tym mniejsze jest ryzyko finansowania działalności przedsiębiorstwa.

8

Łączenie dźwigni operacyjnej i finansowej

W wyniku działania dźwigni operacyjnej zmiany w rozmiarach sprzedaży

wywołują jeszcze relatywnie większe zmiany w zysku przed odsetkami i

opodatkowaniem. Jeśli na dźwignię operacyjną nakłada się dźwignia finansowa,

wówczas zmiany w zysku przed odsetkami i opodatkowaniem we wzmocniony

s

posób wpływać będą na zyskowność kapitałów własnych. Dlatego w firmie, w

której poziom dźwigni zarówno operacyjnej, jak i finansowej jest wysoki, mała

zmiana w sprzedaży powoduje istotne zmiany w rentowności kapitałów własnych. Do

liczenia dźwigni łącznej można wykorzystać jeden z poniższych wzorów:

DL = (DOL) * (DFL)

1. S - Kz EBIT S - Kz

DCL = * =

EBIT EBT EBT

2. % ∆ EBIT % ∆ ROE % ∆ ROE

DCL = * =

% ∆ S % ∆ EBIT % ∆S

3. % ∆ EBIT % ∆ EBT % ∆ EBT

DCL = * =

%∆ S % ∆ EBIT % ∆ s

4. % ∆ EBIT % ∆ EPS % ∆ EPS

DCL = * =

% ∆ S % ∆ EBIT % ∆ S

9

gdzie:

DCL - stopień dźwigni łącznej,

DOL - stopień dźwigni operacyjnej,

DFL - stopień dźwigni finansowej,

EBIT - zysk przed spłatą odsetek i opodatkowaniem,

EBT - zysk brutto,

S -

sprzedaż,

Kz - koszty zmienne,

% ∆ ROE - procentowy przyrost rentowności kapitału własnego.

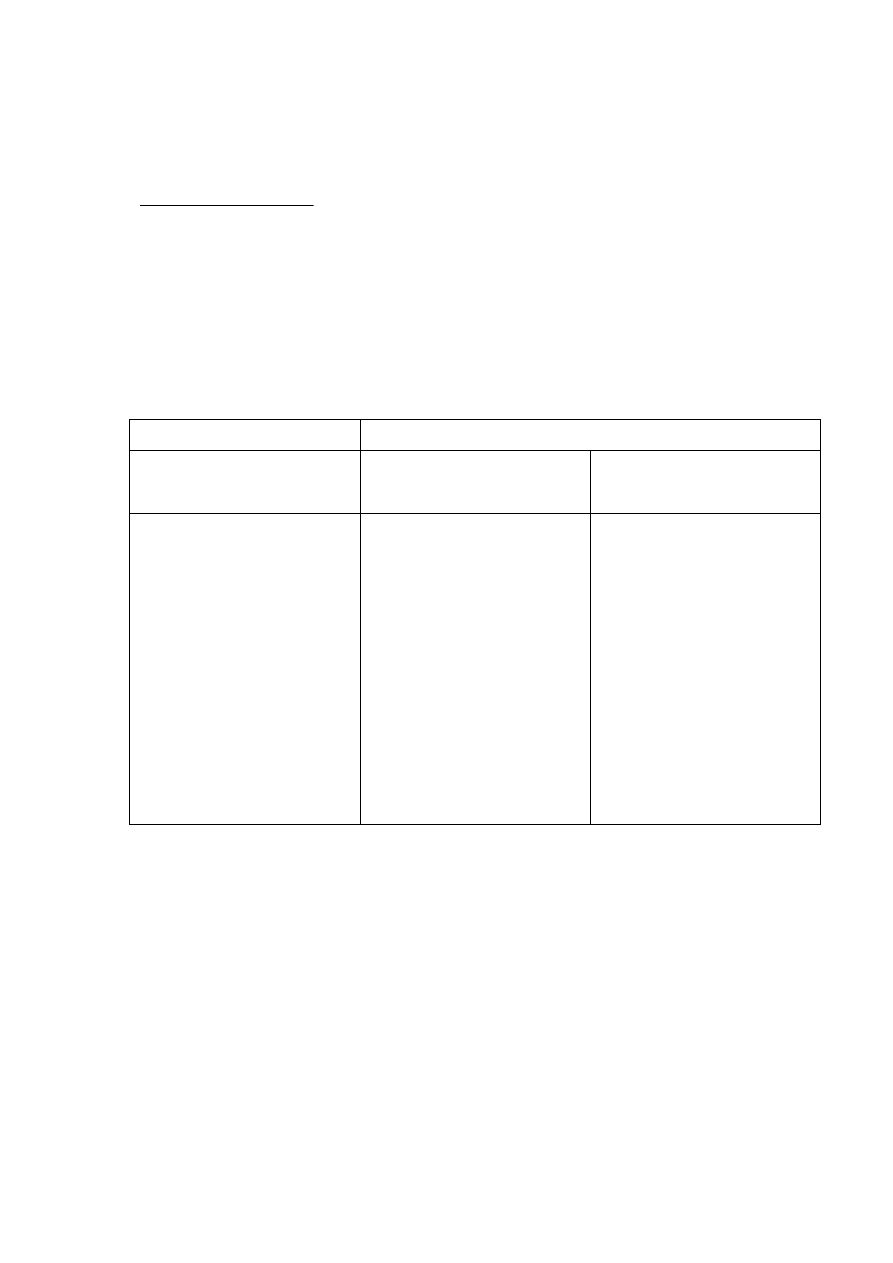

Dźwignia finansowa Przykład 3

Wartość majątku przedsiębiorstwa wynosi 80.000 zł, kapitały własne wynoszą 50.000

zł, kapitał obcy 30.000 zł to kredyt bankowy p stopie procentowej 20%. Zysk

operacyjny wynosi 34.000 zł, stopa podatku dochodowego wynosi 40%. Stopa

zyskowności mierzona jako relacja zysku operacyjnego do majątku wynosi 42,5%.

(34.000/80.000).

Firma zamierza rozszerzyć znacznie swoja działalność, co wymaga zwiększenia

majątku do 120.000 zł. Przedsiębiorstwo rozważa dwa krańcowe sposoby

finansowania tego przedsięwzięcia:

1) dodatkowa emisja akcji,

2) zaciągnięcie kredytu (stopa 25%).

Kalkulacja efektywności obu alternatyw w stosunku do stanu wyjściowego:

Treść

Stan wyjściowy

Uzupełnienie kapitału

Zwiększeniem kredytem

udziału bankowym

Majątek

80.000

120.000

120.000

Kapitały:

a) własne

b) obce

Razem

50.000

30.000

80.000

90.000

30.000

120.000

50.000

70.000

120.000

Udział

w

finansowaniu:

a) własnych

b) obcych

62,5%

37,5%

75,0%

25,0%

41,7%

5

8,3%

EBIT

Odsetki

34.000

6.000

51.000

6.000

51.000

16.000

10

Zysk brutto

Podatek dochodowy

Zysk netto

EPS

28.000

11.200

16.800

33,6%

45.000

18.000

27.000

30,0%

35.000

14.000

21.000

42,0%

Kalkulacja efektywności obu alternatyw w stosunku do stanu wyjściowego:

Treść

Stan wyjściowy

Uzupełnienie kapitału

Zwiększeniem kredytem

udziału bankowym

Majątek

80.000

120.000

120.000

Kapitały:

a) własne

b) obce

Razem

50.000

30.000

80.000

90.000

30.000

120.000

50.000

70.000

120.000

Udział

w

finansowaniu:

b) własnych

b) obcych

62,5%

37,5%

75,0%

25,0%

41,7%

58,3%

EBIT

Odsetki

Zysk brutto

Podatek dochodowy

Zysk netto

EPS

34.000

6.000

28.000

11.200

16.800

33,6%

51.000

6.000

45.000

18.000

27.000

30,0%

51.000

16.000

35.000

14.000

21.000

42,0%

Jak ukształtuje się rentowność kapitału własnego, jeżeli rentowność majątku

ogółem obniży się do 15%?

EBIT wyniesie po spadku rentowności:

11

0,15 * 80.000 = 12.000

Obniżka do 15% jest to spadek zysku EBIT o:

12.000 –

34.000 = - 64,71%

34.000

Jak spadek rentowności i kwoty uzyskiwanego EBIT wpłynie na wielkość EBT?

DFL = 34.000/28.000 = 1,2143

1,2143 * (- 64,71%) = - 78,58% Taka powinna nastąpić obniżka wskaźnika

rentowności kapitału własnego:

78,5% * 33, 6 = 26,4%, 33,6% - 26,4% = 7,2%

Treść

Stan w mln. zł

Wyjściowy

Po obniżeniu się

rentowności

EBIT

Odsetki

Zysk brutto

Podatek dochodowy

Zysk netto

Zyskowność kapitału

własnego

34.000

6.000

28.000

11.200

16.800

33,6%

12.000

6.000

6.000

2.400

3.600

7,2%

Rentowność majątku ogółem = zysk operacyjny / majątek ogółem

Rentowność kapitału własnego = zysk netto / kapitał własny

Wyszukiwarka

Podobne podstrony:

Finanse przedsiebiorstw wyklad Nieznany

Finanse przedsiebiorstw wyklad Nieznany

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Finanse przedsiębiorstw (wykład)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 5 (09 12 2012)

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Finanse przedsiębiorstw wykład 7

Finanse przedsiębiorstw wykład 3

Finanse przedsiębiorstw wykład 5

Finanse przedsiębiorstw wykład 8

Finanse przedsiębiorstw wykład 9

całość finanse przedsiębiorstw wykłady

Finanse Przedsiębiorstwa Wykład 2 Podstawy Zarządzania Finansami Przedsiębiorstwa

Finanse Przedsiębiortsw wykład 22 09 2012 materiały od wykładowcy

więcej podobnych podstron