Pojęcie, zakres, funkcje, przedmiot i podmiot rachunkowości

dr Tomasz Gabrusewicz

tomasz.gabrusewicz@ue.poznan.pl

Podstawy rachunkowości

Kilka informacji:

dyżur – czwartek 10:00-11:15 p.1317 Altum

tomasz.gabrusewicz@ue.poznan.pl

www.gabrusewicz.pl

Podręczniki: wykład i ćwiczenia

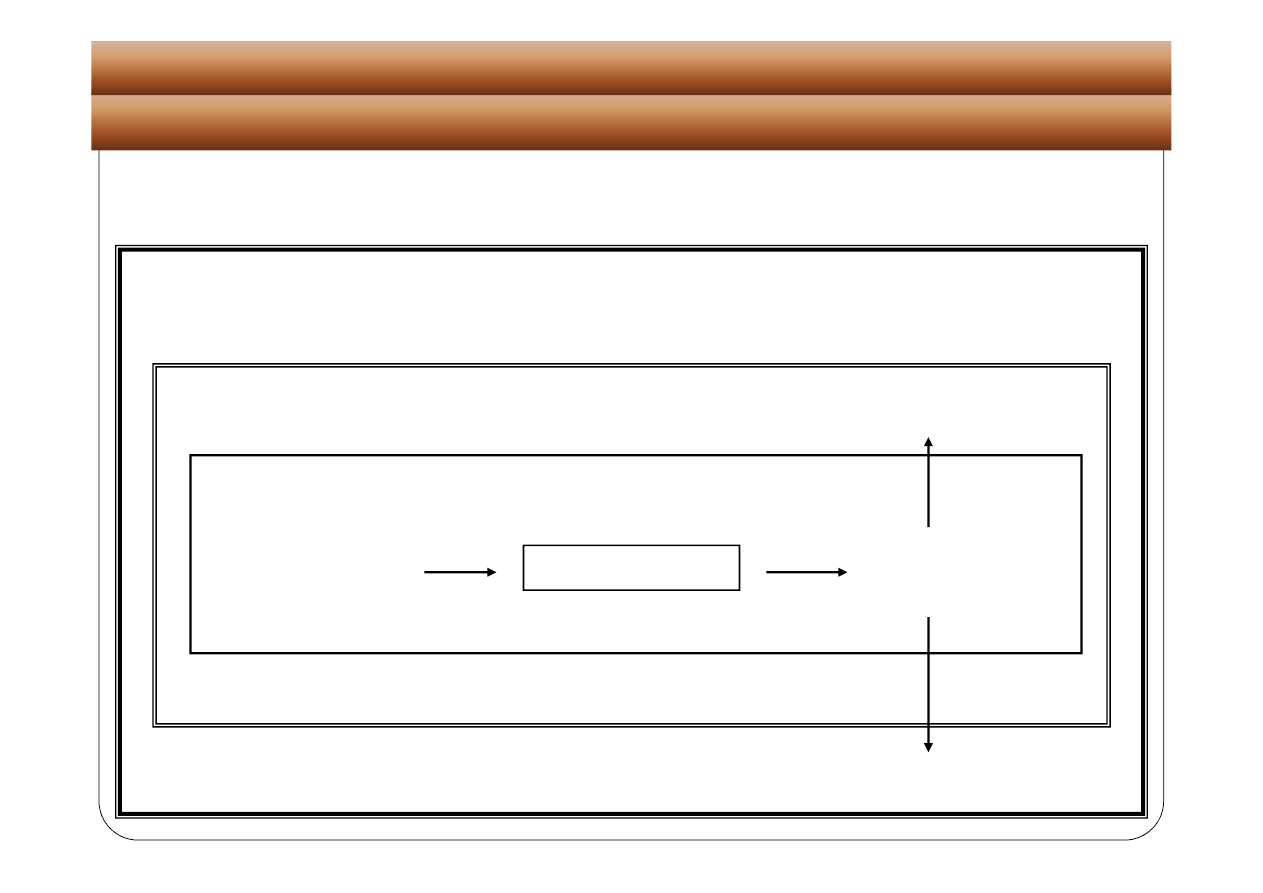

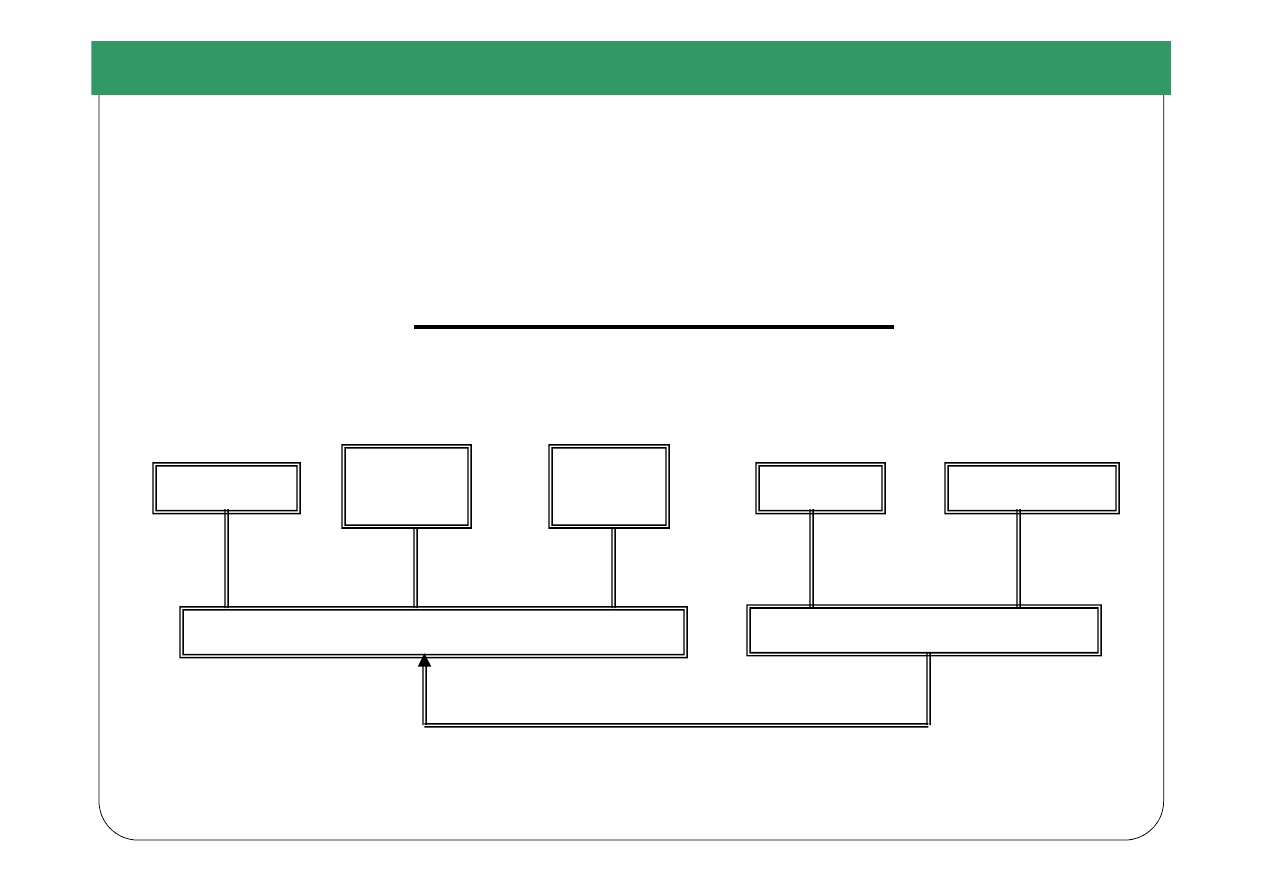

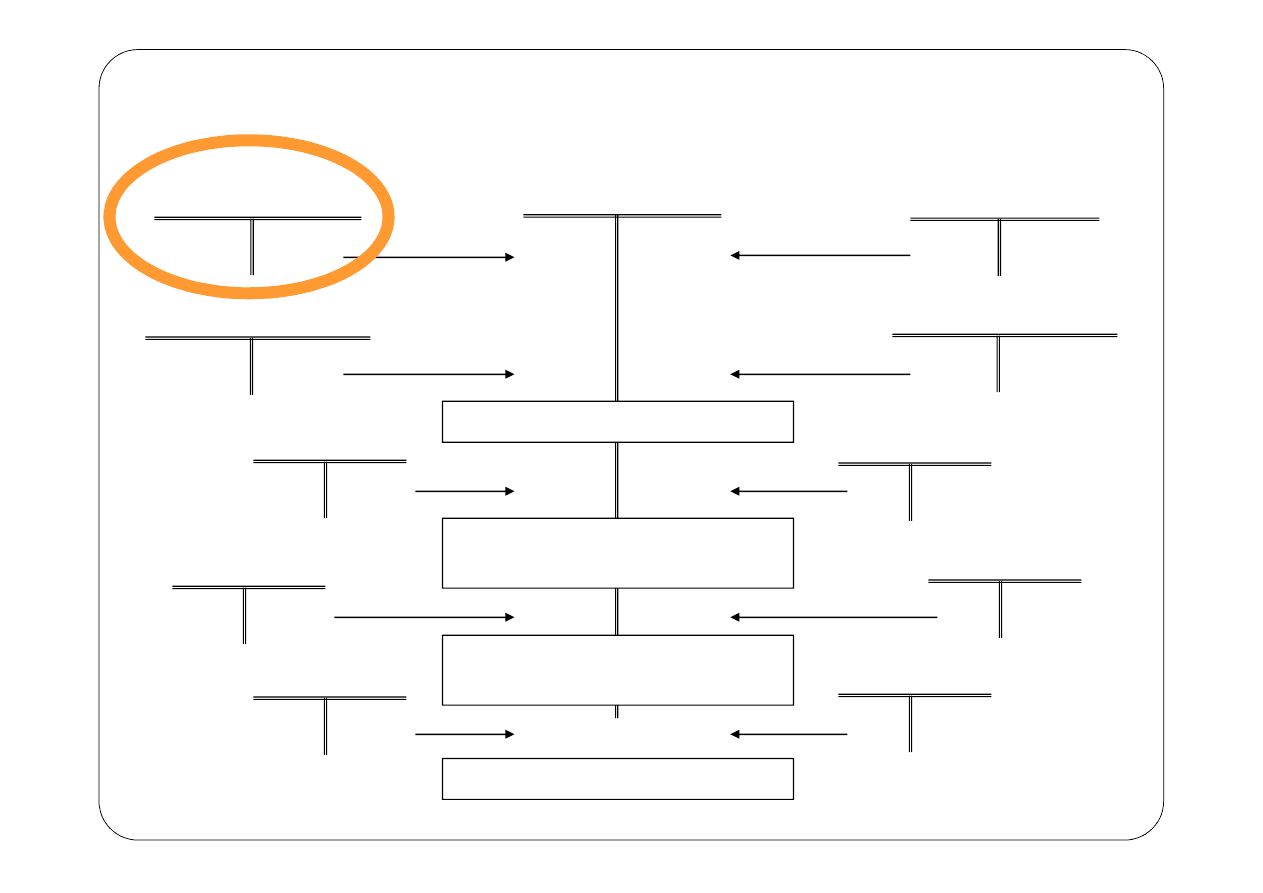

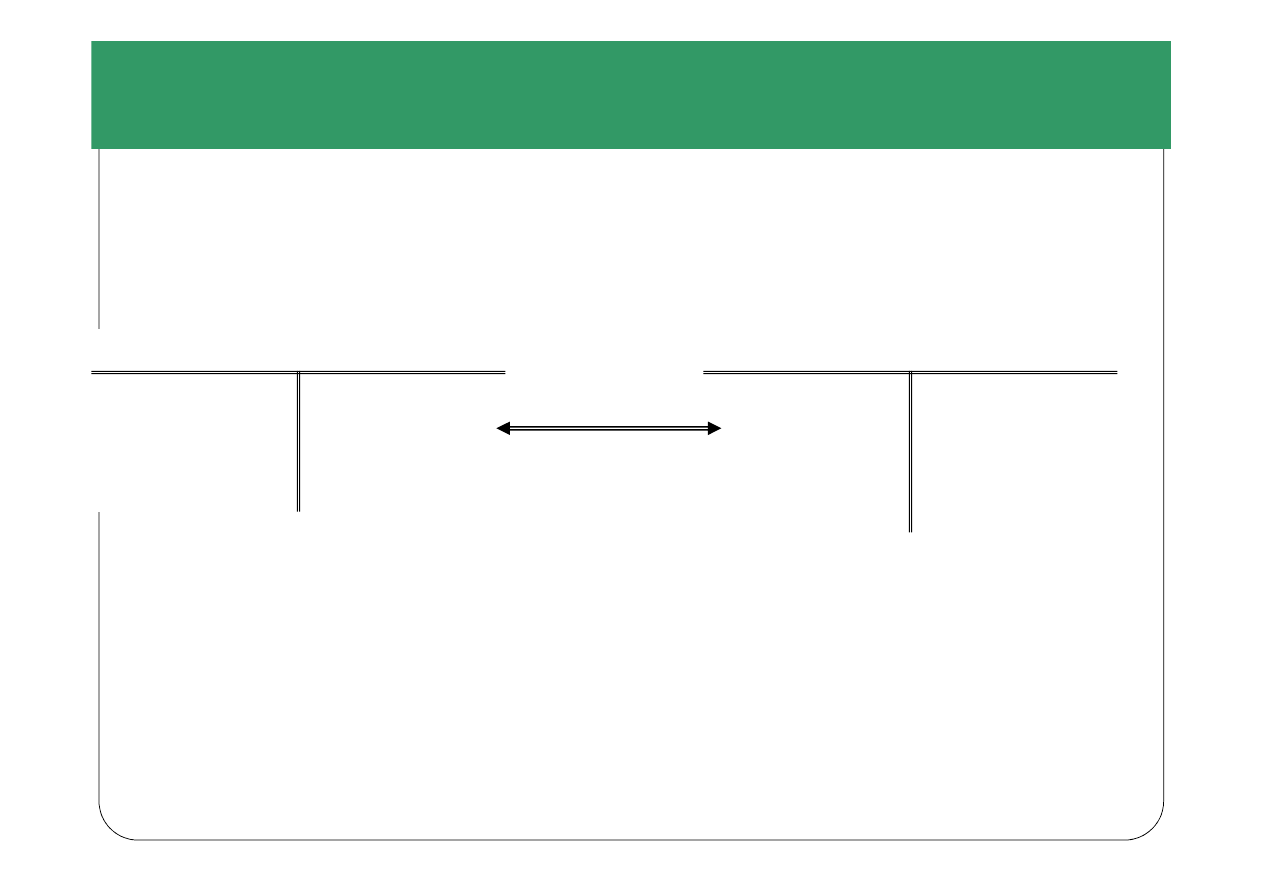

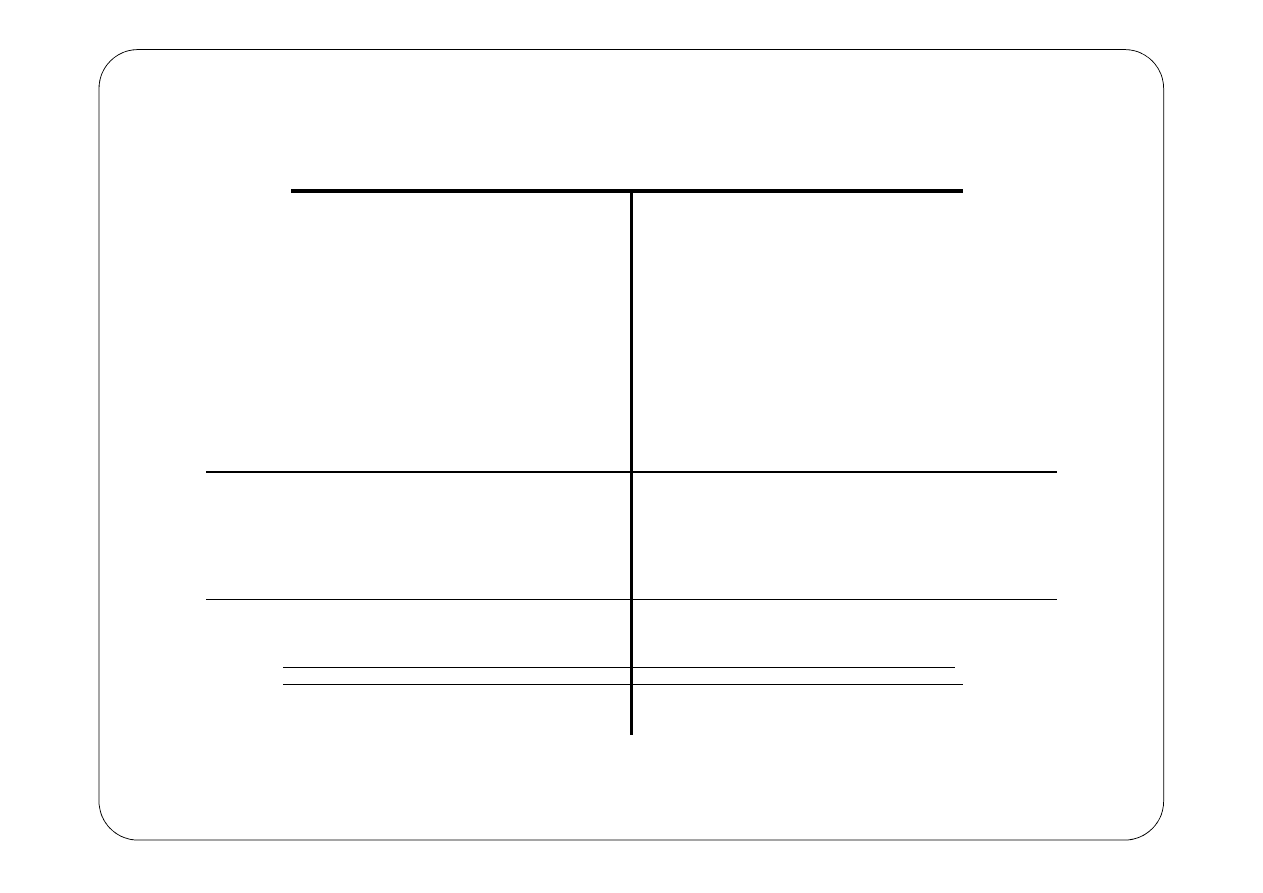

System rachunkowości i jego otoczenie

Podstawy rachunkowości

Przetwarzanie

Odbiorcy zewnętrzni

Wyjście

(informacje)

PRZEDSIĘBIORSTWO

SYSTEM INFORMACYJNY RACHUNKOWOŚCI

Wejście

(pierwotne dane)

OTOCZENIE PRZEDSIĘBIORSTWA

Odbiorcy wewnętrzni

Pojęcie rachunkowości

Podmiot gospodarczy jest podmiotem zainteresowania wielu

instytucji społecznych, które sprawują publiczną kontrolę

nad różnymi obszarami działalności przedsiębiorstwa, tzn.

systemami istniejącymi wewnątrz danej organizacji. Jednym

z takich systemów jest rachunkowość.

W każdym podmiocie istnieje wyodrębniony w różnej

postaci system rachunkowości, który realizuje określone

funkcje i zadania, nie tylko w obszarze własnej jednostki, ale

i otoczenia instytucjonalnego, to jest państwa, jego budżetu,

Zakładu Ubezpieczeń Społecznych, innych ubezpieczycieli,

banków, odbiorców i dostawców.

Pojęcie rachunkowości

Na

rachunkowość,

która

jest

jednym

z

głównych

instrumentów

zarządzania

współczesnym

przedsiębiorstwem, składają się liczne akty prawne, kondycja

finansowa przedsiębiorstw oraz ogólny stan gospodarczy

państwa.

Złożoność sytuacji gospodarczej prowadzi często do mylnej

interpretacji

przepisów,

złego

pojmowania

odpowiedzialności

służb

finansowo

–

księgowych,

świadomych uchybień podatników oraz innych nadużyć, co

w konsekwencji przyczynia się do powstawania nadużyć w

obszarze

obejmującym

także

rachunkowość

przedsiębiorstwa.

Pojęcie rachunkowości

Rachunkowość to sfera działalności przedsiębiorstwa, w

której jakikolwiek błąd lub fałszerstwo grozić może

wielowymiarowymi, wieloaspektowymi konsekwencjami,

które są bardzo niebezpieczne, dlatego postępowanie etyczne

w tej dziedzinie stanowi gwarancję uczciwości, rzetelności i

niezawodności

wewnętrznej

i

zewnętrznej

sprawozdawczości finansowej przedsiębiorstw

Pojęcie rachunkowości

Warunki współczesnej gospodarki rynkowej najmocniej

wymogły na rachunkowości realizacje zadań, jakie powinna

ona spełniać.

Istotne

jest

prowadzenie

rachunkowości

na

wysokim

poziomie, użytecznej dla jednostki gospodarczej i jej

otoczenia, spełniającej wiele funkcji

Nie

można

jednak

zapomnieć

o

polskiej

teorii

rachunkowości po II wojnie światowej. W tamtym okresie

nie poświęcano czasu na rozwiązywanie praktycznych

problemów, gdyż w gospodarce centralnie sterowanej były

one w sposób arbitralny rozstrzygane przez ośrodki władzy

(Ministerstwo Finansów), często z pominięciem nauki

rachunkowości.

Pojęcie rachunkowości

Rachunkowość

jako

kluczowy

element

systemu

finansowego, powinna w wysokim stopniu gwarantować, że

dane przez nią prezentowane są wiarygodne, prawidłowe i

godne zaufania.

Dane te mają ułatwić bezpieczne lokowanie kapitału,

udzielanie

pożyczek

i

kredytów,

podejmowanie

prawidłowych decyzji inwestycyjnych, a także minimalizację

zagrożenia

nieotrzymania

spodziewanych

korzyści

ekonomicznych ze wzajemnych stosunków handlowych.

Funkcje rachunkowości

Rachunkowość pełni w praktyce gospodarczej 3 funkcje:

- informacyjną

- kontrolną

- analityczną

Rachunkowość pełni wszystkie wymienione funkcje równocześnie .

Zmierzają bowiem ostatecznie do właściwego wykonania

zadania jednostki gospodarczej i efektownego

wykorzystania jej zasobów.

Informacyjna Funkcja Rachunkowości polega na dostarczaniu informacji do

podejmowania decyzji w procesie zarządzania.

- informacje te powinny być dostosowane pod względem treści, czasu i

stopnia szczegółowości do zarządzania jednostką gospodarczą przez jej

wewnętrzne ograny, tak aby podejmowane decyzje umożliwiały osiągnięcie

najlepszych wyników rzeczowych i finansowych,

- informacje dostarczone przez rachunkowość organom wewnętrznym

stanowią natomiast podstawę obliczeń dokonywanych w skali gospodarki

narodowej

Funkcje rachunkowości

Kontrolna Funkcja Rachunkowości polega na obronie mienia i obejmuje:

- zabezpieczenie majątku przed przywłaszczeniem i zniszczeniem,

- oddziaływanie na racjonalne wykorzystanie majątku i zapobieganiu jego

niecelowego wykorzystania.

- funkcja kontrolna rachunkowości jest możliwa dzięki odpowiednio

sporządzonej i archiwowanej dokumentacji zapisów księgowej,

- funkcja ta umożliwia ujawnienie wszelkich strat spowodowanych

przestępczością gospodarczą, niedbalstwem i niegospodarczością.

Funkcje rachunkowości

Analityczna Funkcja Rachunkowości polega na interpretacji przez

dodatkowe

czynności

obrachunkowe

i

analityczne

danych

liczbowych dostarczonych przez rachunkowość.

- informacje te są zawarte w urządzeniach ewidencyjnych i

zbiorczo prezentowane w postaci sprawozdań,

- posiadają

one

określoną

treść,

która

odpowiednio

zinterpretowana

pozwala

na

ocenę

działalności

jednostki

gospodarczej

oraz

efektywność

wykorzystania

zasobów,

ujawnienie nieprawidłowości, wskazanie rezerw oraz podjęcie

racjonalnych decyzji.

Analityczna funkcja rachunkowości jest ściśle powiązana z

funkcją kontrolną i informacyjną

Podmiot rachunkowości: jednostki gospodarcze

prowadzące rachunkowość

-

spółki akcyjne, spółki z ograniczoną odpowiedzialnością

-

banki, ubezpieczyciele, fundusze powiernicze, fundusze

inwestycyjne

-

Podmioty nie prowadzące działalności gospodarczej np.

fundacje, stowarzyszenia

-

osoby fizyczne i spółki cywilne osób fizycznych

(1.200.000 EUR)

Podstawy rachunkowości

Przedmiot rachunkowości: zdarzenia gospodarcze

zachodzące w jednostkach gospodarczych zjawiska i

procesy gospodarcze

spełniające dwa warunki:

1.

są wyrażone w mierniku pieniężnym

2.

wywierają wpływ na stan majątkowy i sytuacje

finansową jednostki gospodarczej

Podstawy rachunkowości

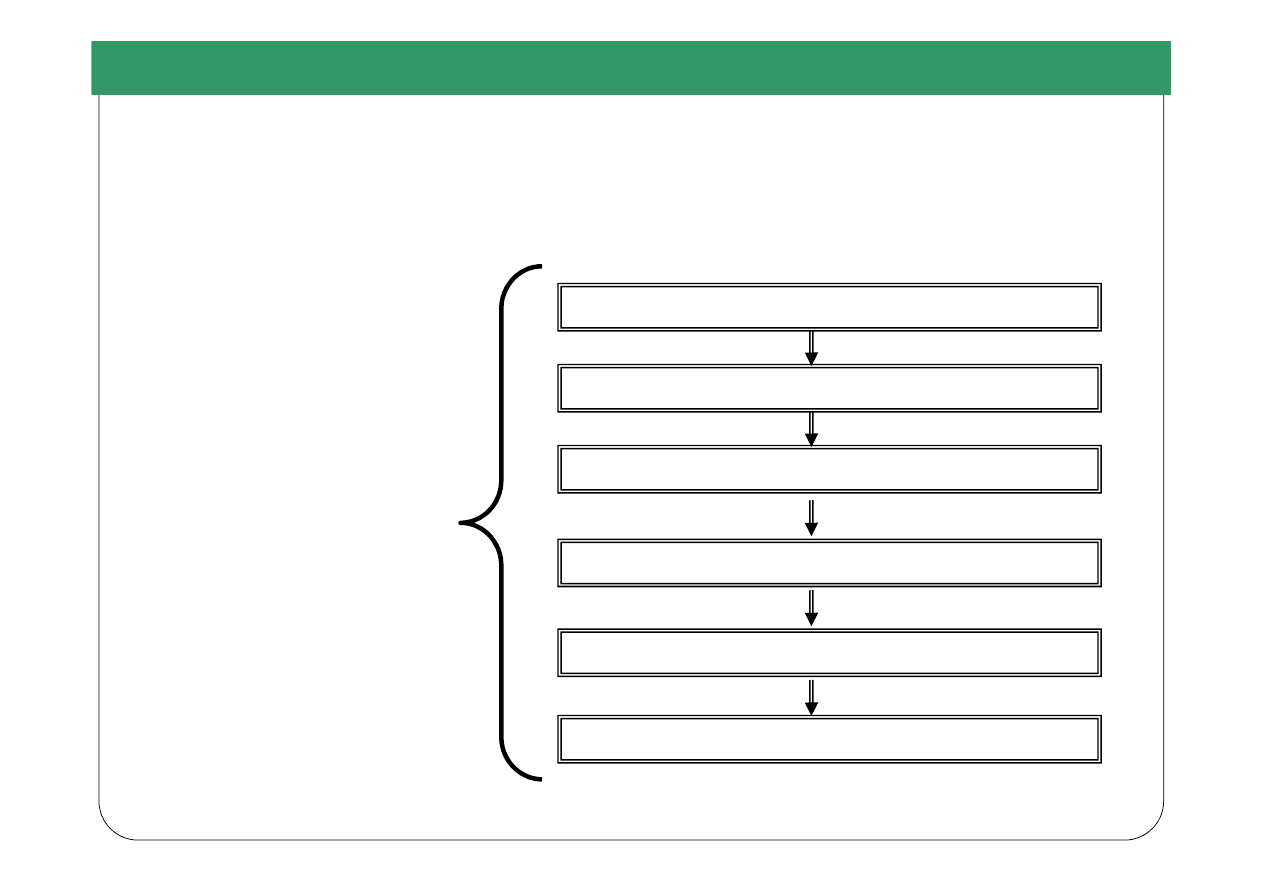

Sprawozdawczość finansowa

Identyfikacja zdarzeń gospodarczych

Rejestracja zdarzeń gospodarczych

Klasyfikacja zdarzeń gospodarczych

Agregacja zapisów księgowych

Inwentaryzacja

Proces przetwarzania

danych w systemie

rachunkowości

Rachunkowość finansowa

Elementy sprawozdania finansowego

Bilans

Rachunek zysków i strat

Informacja dodatkowa

Rachunek przepływów pieniężnych

Zestawienie zmian w kapitale własnym

Podstawy rachunkowości

Współzależność między zasadami

rachunkowości

Zasada wiernego i rzetelnego obrazu

Szczegółowe zasady

pomiaru wyniku i

wyceny bilansowej

Nadrzędne zasady rachunkowości

Rachunkowość finansowa

Zasady

rachunkowości:

wiernego i rzetelnego obrazu

kontynuacji działania

memoriałowa

współmierności

ostrożności

ciągłości

periodyzacji

podmiotowości

porównywalności

istotności

wyższości treści nad formą

Podstawy rachunkowości

ZASADY RACHUNKOWOŚCI

Zasada rzetelnego i wiernego obrazu (kosztu

historycznego)

Jednostki obowiązane są stosować przyjęte

zasady (politykę) rachunkowości, rzetelnie i jasno

przedstawiając sytuację majątkową i finansową

oraz wynik finansowy (Art. 4. 1),

Zdarzenia, w tym operacje gospodarcze, ujmuje się

w księgach rachunkowych i wykazuje w

sprawozdaniu finansowym zgodnie z ich treścią

ekonomiczną (Art. 4. 2).

ZASADY RACHUNKOWOŚCI

Zasada istotności

Jednostka może w ramach przyjętych zasad

(polityki) rachunkowości stosować uproszczenia,

jeżeli nie wywiera to istotnie ujemnego wpływu

na realizację obowiązku prezentacji rzetelnie i

jasno sytuacji majątkowej i finansowej oraz

wyniku finansowego (Art. 4. 4).

ZASADY RACHUNKOWOŚCI

Zasada istotności

Określając zasady (politykę) rachunkowości należy

zapewnić wyodrębnienie w rachunkowości wszystkich

zdarzeń istotnych do oceny sytuacji majątkowej i

finansowej oraz wyniku finansowego jednostki, przy

zachowaniu zasady ostrożności (Art. 8. 1).

Zasada ciągłości

Przyjęte zasady (politykę) rachunkowości należy stosować

w sposób ciągły, dokonując w kolejnych latach obrotowych

jednakowego grupowania operacji gospodarczych, wyceny

aktywów i pasywów, w tym także dokonywania odpisów

amortyzacyjnych lub umorzeniowych, ustalania wyniku

finansowego i sporządzania sprawozdań finansowych tak,

aby za kolejne lata informacje z nich wynikające były

porównywalne. Wykazane w księgach rachunkowych na

dzień ich zamknięcia stany aktywów i pasywów należy ująć

w tej samej wysokości, w otwartych na następny rok

obrotowy księgach rachunkowych (Art. 5. 1).

ZASADY RACHUNKOWO

Ś

CI

Zerwanie ciągłości – skutki

W celu rzetelnego i jasnego przedstawienia sytuacji jednostka

może, ze skutkiem od pierwszego dnia roku obrotowego, bez

względu na datę podjęcia decyzji, zmienić dotychczas stosowane

rozwiązania na inne, przewidziane ustawą. Zmiana dotychczas

stosowanych rozwiązań wymaga również określenia w informacji

dodatkowej wpływu tych zmian na sprawozdania finansowe

wymagane innymi przepisami prawa, jeżeli zostały one

sporządzone za okres, w którym powyższe rozwiązania uległy

zmianie. W przypadku takim należy w sprawozdaniu finansowym

jednostki za rok obrotowy, w którym zmiany te nastąpiły, podać

przyczyny tych zmian, określić liczbowo ich wpływ na wynik

finansowy oraz zapewnić porównywalność danych sprawozdania

finansowego dotyczących roku poprzedzającego rok obrotowy, w

którym dokonano zmian (Art. 8. 2).

ZASADY RACHUNKOWO

Ś

CI

ZASADY RACHUNKOWOŚCI

Zasada memoriałowa

W księgach rachunkowych jednostki należy ująć

wszystkie osiągnięte, przypadające na jej rzecz

przychody i obciążające ją koszty związane z tymi

przychodami dotyczące danego roku obrotowego,

niezależnie od terminu ich zapłaty (Art. 6. 1).

ZASADY RACHUNKOWO

Ś

CI

ZASADY RACHUNKOWOŚCI

Zasada współmierności kosztów

i przychodów

Dla zapewnienia współmierności przychodów i

związanych z nimi kosztów do aktywów lub pasywów

danego okresu sprawozdawczego zaliczane będą

koszty lub przychody dotyczące przyszłych okresów

oraz przypadające na ten okres sprawozdawczy koszty,

które jeszcze nie zostały poniesione (Art. 6. 2).

ZASADY RACHUNKOWO

Ś

CI

ZASADY RACHUNKOWOŚCI

Zasada ostrożności

Poszczególne składniki aktywów i pasywów wycenia się stosując

rzeczywiście poniesione na ich nabycie (wytworzenie) ceny (koszty), z

zachowaniem zasady ostrożności. W szczególności należy w tym celu w

wyniku finansowym, bez względu na jego wysokość, uwzględnić:

1) zmniejszenia wartości użytkowej lub handlowej składników aktywów, w

tym również dokonywane w postaci odpisów amortyzacyjnych lub

umorzeniowych,

2) wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski

nadzwyczajne,

3) wszystkie poniesione pozostałe koszty operacyjne i straty

nadzwyczajne,

4) rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych

zdarzeń.

Zdarzenia, te należy uwzględnić także wtedy, gdy zostaną one ujawnione

między dniem bilansowym a dniem, w którym rzeczywiście następuje

zamknięcie ksiąg rachunkowych (Art. 7).

ZASADY RACHUNKOWO

Ś

CI

Zasada kontynuacji działalności

Przy stosowaniu przyjętych zasad (polityki) rachunkowości

przyjmuje się założenie, że jednostka będzie kontynuowała w

dającej się przewidzieć przyszłości działalność w

niezmniejszonym istotnie zakresie, bez postawienia jej w

stan likwidacji lub upadłości, chyba że jest to niezgodne ze

stanem faktycznym lub prawnym. Ustalając zdolność

jednostki do kontynuowania działalności, kierownik jednostki

uwzględnia wszystkie informacje dostępne na dzień

sporządzenia sprawozdania finansowego, dotyczące dającej

się przewidzieć przyszłości, obejmującej okres nie krótszy

niż jeden rok od dnia bilansowego (Art. 5. 2).

ZASADY RACHUNKOWO

Ś

CI

Konsekwencje braku kontynuacji działalności

Jeżeli założenie kontynuacji działalności, nie jest zasadne, to

wycena aktywów jednostki następuje po cenach sprzedaży

netto możliwych do uzyskania, nie wyższych od cen ich

nabycia albo kosztów wytworzenia, pomniejszonych o

dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a

także odpisy z tytułu trwałej utraty wartości. W takim

przypadku jednostka jest również obowiązana utworzyć

rezerwę na przewidywane dodatkowe koszty i straty

spowodowane zaniechaniem lub utratą zdolności do

kontynuowania działalności (różnica powstała w wyniku wyceny

oraz utworzenia rezerwy wpływa na kapitał (fundusz) z

aktualizacji wyceny) (Art. 29).

ZASADY RACHUNKOWO

Ś

CI

Konsekwencje braku kontynuacji działalności

Wycena po cenach sprzedaży netto i utworzenie rezerwy następują w

szczególności w przeddzień postawienia jednostki w stan likwidacji

(jeżeli nie jest ona spowodowana prywatyzacją przedsiębiorstwa

państwowego) lub w stan upadłości, na koniec roku obrotowego, jeżeli

na dzień zatwierdzenia sprawozdania finansowego za dany rok

obrotowy jednostka nie będzie kontynuowała działalności, na koniec

roku obrotowego przypadającego w czasie trwania postępowania

likwidacyjnego lub upadłościowego, a także w przeddzień przekazania,

podziału lub sprzedaży jednostki, jeżeli odpowiednia umowa nie

przewiduje przyjęcia za podstawę rozliczeń wartości majątku ustalonej

przy założeniu, że działalność gospodarcza będzie przez jednostkę

kontynuowana.

Wszczęcie postępowania naprawczego lub zmiana formy prawnej

jednostki nie stanowi przeszkody do uznania, że działalność będzie

kontynuowana, jeżeli odpowiednia umowa nie przewiduje obniżenia

wartości wykazanych w bilansie aktywów i pasywów (Art. 29).

ZASADY RACHUNKOWO

Ś

CI

Zasada indywidualnej wyceny

Wartość poszczególnych składników aktywów i

pasywów, przychodów i związanych z nimi

kosztów, jak też zysków i strat nadzwyczajnych

ustala się oddzielnie. Nie można kompensować ze

sobą wartości różnych co do rodzaju aktywów i

pasywów, przychodów i kosztów związanych z

nimi oraz zysków i strat nadzwyczajnych

(Art. 7. 3).

ZASADY RACHUNKOWO

Ś

CI

Rozwój rachunkowości

Normy prawne rachunkowości

Bilans

Równanie rachunkowości

Bilans

Aktywa

Kapitał

obcy

Kapitał

własny

+

=

Rachunek zysków i strat

Koszty

+

Przychody

-

zysk lub strata

Rachunkowość finansowa

Aktywa trwałe

dr Tomasz Gabrusewicz

Ustawa definiuje aktywa jako

kontrolowane

przez

jednostkę zasoby majątkowe o wiarygodnie określonej

wartości, powstałe w wyniku przeszłych zdarzeń, które

spowodują w przyszłości

wpływ do jednostki korzyści

ekonomicznych

.

Aktywa trwałe

dr Tomasz Gabrusewicz

Aktywa trwałe są to wszystkie aktywa jednostki nie

zaliczane do aktywów obrotowych (UoR, art. 3, pkt 13).

Obejmują:

rzeczowe aktywa trwałe

wartości niematerialne i prawne

inwestycje długoterminowe

należności długoterminowe

długoterminowe rozliczenia międzyokresowe

Aktywa trwałe

dr Tomasz Gabrusewicz

Rzeczowe aktywa trwałe obejmują:

środki trwałe

aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok, kompletne, zdatne do użytku i

przeznaczone na potrzeby jednostki.

środki trwałe w budowie

zaliczane do aktywów trwałych środki trwałe w okresie ich budowy,

montażu lub ulepszenia już istniejącego środka trwałego

zaliczki na środki trwałe w budowie

środki pieniężne (lub ich ekwiwalenty) przekazane dostawcom na poczet

przyszłych dostaw środków trwałych i środków trwałych w budowie

Aktywa trwałe

dr Tomasz Gabrusewicz

środki trwałe obejmują:

a)

nieruchomości - w tym grunty, prawo użytkowania wieczystego

gruntu, budowle i budynki, a także będące odrębną własnością lokale,

spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz

spółdzielcze prawo do lokalu użytkowego,

b) maszyny, urządzenia, środki transportu i inne rzeczy,

c)

ulepszenia w obcych środkach trwałych,

d) inwentarz żywy.

Aktywa trwałe

dr Tomasz Gabrusewicz

Wartość początkowa środków trwałych obejmuje

ogół kosztów poniesionych przez jednostkę za okres budowy,

montażu, przystosowania i ulepszenia, do dnia bilansowego lub

przyjęcia do używania, w tym również:

1) nie podlegający odliczeniu podatek od towarów i usług oraz

podatek akcyzowy,

2) koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i

związane z nimi różnice kursowe, pomniejszony o przychody z tego

tytułu.

Aktywa trwałe

dr Tomasz Gabrusewicz

Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu

środka trwałego do używania.

Zakończenie, nie później niż z chwilą zrównania wartości odpisów

amortyzacyjnych lub umorzeniowych z wartością początkową

środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub

stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem

przewidywanej przy likwidacji ceny sprzedaży netto pozostałości

środka trwałego.

Aktywa trwałe

dr Tomasz Gabrusewicz

Przy

ustalaniu

okresu

amortyzacji

i

rocznej

stawki

amortyzacyjnej

uwzględnia

się

okres

ekonomicznej

użyteczności środka trwałego, uwzględniając:

1. liczbę zmian, na których pracuje środek trwały,

2. tempo postępu techniczno-ekonomicznego,

3. wydajność środka trwałego mierzoną liczbą godzin jego pracy

lub liczbą wytworzonych produktów, albo innym właściwym

miernikiem,

4. prawne lub inne ograniczenia czasu używania środka trwałego,

5. przewidywaną przy likwidacji cenę sprzedaży netto istotnej

pozostałości środka trwałego.

Aktywa trwałe

dr Tomasz Gabrusewicz

Odpisu aktualizującego wartość środka trwałego dokonuje się w

przypadku:

1. zmiany technologii produkcji,

2. przeznaczenia do likwidacji,

3. wycofania z używania,

4. innych przyczyn powodujących trwałą utratę wartości środka

trwałego.

Odpis aktualizujący wartość środka trwałego dokonuje się w

ciężar pozostałych kosztów operacyjnych

Aktywa trwałe

dr Tomasz Gabrusewicz

Ulepszenie środka trwałego – zwiększenie wartości użytkowej

środka trwałego, mierzonej:

•

okresem używania,

• zdolnością wytwórczą,

• kosztami eksploatacji,

• innymi miarami,

• jakością produktów.

dr Tomasz Gabrusewicz

Międzynarodowy Standard Rachunkowości nr 17 - ‘Leasing’

MSR nr 17 wyróżnia dwa podstawowe rodzaje leasingu:

1) leasing operacyjny,

2) leasing finansowy

.

Podział taki opiera się na kryterium ryzyka i korzyści związanych z

własnością przedmiotu umowy.

Leasing jako źródło finansowania aktywów trwałych

dr Tomasz Gabrusewicz

Międzynarodowy Standard Rachunkowości nr 17 - ‘Leasing’

MSR nr 17 wskazuje na następujące potencjalne obszary ryzyka

:

a) ryzyko niewykorzystania możliwości produkcyjnych,

b) ryzyko nienadążania za postępem technicznym,

c) ryzyko wynikające ze zmiany warunków otoczenia ekonomicznego

przedsiębiorstwa,

oraz następujące możliwości osiągania korzyści

:

a) zysk z działalności operacyjnej w okresie użytkowania środka trwałego,

b) zysk wynikający z aprecjacji wartości środka trwałego,

c) zysk wynikający ze zmian wartości rezydualnej.

Leasing jako źródło finansowania aktywów trwałych

Leasing jako źródło finansowania aktywów trwałych

dr Tomasz Gabrusewicz

Zaliczenie przedmiotu leasingu do aktywów korzystającego:

1)

przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który

została zawarta,

2)

zawiera prawo do nabycia jej przedmiotu przez korzystającego,

3)

obejmuje okres dłuższy niż równy 3/4 okresu ekonomicznej użyteczności przedmiotu

umowy,

4)

bieżąca wartość sumy opłat przekracza 90% wartości rynkowej przedmiotu,

5)

zawiera przyrzeczenie finansującego do zawarcia umowy z korzystającym kolejnej

umowy na warunkach znacznie korzystniejszych niż w dotychczasowej umowie,

6)

zawiera możliwość wypowiedzenia, z zastrzeżeniem, że wszelkie powstałe koszty i

straty finansującego z tego tytułu pokrywa korzystający,

7)

przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego.

Aktywa trwałe

dr Tomasz Gabrusewicz

Wartości niematerialne i prawne

są to niepieniężne, nie mające postaci

fizycznej, możliwe do zidentyfikowania aktywa trwałe, użytkowane w celu

wykorzystania

w

procesie

produkcyjnym,

dostawach

towarów

i

świadczeniu usług, oddania do użytkowania innej jednostce lub dla celów

administracyjnych.

Zgodnie z ustawą o rachunkowości wartości niematerialne i prawne

obejmują:

- wartość firmy

- inne wartości niematerialne i prawne

- koszty zakończonych prac rozwojowych,

- zaliczki na wartości niematerialne i prawne

Aktywa trwałe

dr Tomasz Gabrusewicz

Wartość firmy

stanowi różnica pomiędzy ceną nabycia jednostki lub jej

zorganizowanej części a niższą od niej wartością godziwą przejętych

aktywów netto (aktywów pomniejszonych o zobowiązania).

Inne wartości niematerialne i prawne

obejmują m.in.:

-

autorskie prawa majątkowe,

- licencje,

- koncesje,

- know-how,

- prawa do projektów, wynalazków, patentów, wzorów zdobniczych,

- znaki towarowe.

Aktywa trwałe

dr Tomasz Gabrusewicz

Koszty zakończonych prac rozwojowych

prowadzonych przez jednostkę

na własne potrzeby, poniesione przed podjęciem produkcji lub

zastosowaniem technologii, zalicza się do wartości niematerialnych i

prawnych, jeżeli:

1)

produkt lub technologia wytwarzania są ściśle ustalone, a dotyczące

ich koszty prac rozwojowych wiarygodnie określone,

2) techniczna przydatność produktu lub technologii została stwierdzona

i odpowiednio udokumentowana i na tej podstawie jednostka podjęła

decyzję o wytwarzaniu tych produktów lub stosowaniu technologii,

3) koszty prac rozwojowych zostaną pokryte - według przewidywań -

przychodami ze sprzedaży tych produktów lub zastosowania

technologii.

INWESTYCJE DŁUGOTERMINOWE

Inwestycje

INWESTYCJE DŁUGOTERMINOWE

FINANSOWE

NIEFINANSOWE

udzielone pożyczki

udziały i akcji

inne papiery wartościowe

inne aktywa finansowe

nieruchomości

wartości niematerialne i

prawne

inne inwestycje

niefinansowe

dr Tomasz Gabrusewicz

dr Tomasz Gabrusewicz

Inwestycje w nieruchomości i wartości niematerialne i

prawne

Aby nieruchomości albo wartości niematerialne i prawne mogły być uznane

jako inwestycje, powinny być spełnione następujące warunki:

-

nieruchomości lub wartości niematerialne i prawne są utrzymywane w

celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu ich

wartości lub uzyskania z nich przychodów w innej formie oraz

- nieruchomości lub wartości niematerialne i prawne nie są użytkowane

przez jednostkę

Inwestycje

INWESTYCJE

KRÓTKOTERMINOWE

Krótkoterminowe aktywa finansowe

III Inwestycje krótkoterminowe

1.

Krótkoterminowe aktywa finansowe

a)

w jednostkach powiązanych

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

b)

w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

c)

środki pieniężne i inne aktywa pieniężne

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2.

Inne inwestycje krótkoterminowe

dr Tomasz Gabrusewicz

dr Tomasz Gabrusewicz

Aktywa pieniężne obejmują aktywa w formie:

a)

krajowych środków płatniczych (banknoty i monety) oraz

zagranicznych pieniężnych jednostek rozrachunkowych, waluty obce

i dewizy przechowywane w kasach jednostki,

b) pieniądze zgromadzone na rachunkach bankowych, w tym także

lokaty pieniężne,

c) środki pieniężne w drodze,

d) czeki i weksle obce i inne aktywa finansowe, w tym odsetki naliczone

od aktywów finansowych, jeżeli są one płatne lub wymagalne w ciągu

3 miesięcy od dnia ich otrzymania, wystawienia, nabycia lub

założenia lokaty.

Aktywa pieniężne

dr Tomasz Gabrusewicz

Do krótkoterminowych aktywów finansowych zalicza się:

udziały i akcje obcych przedsiębiorstw przeznaczone do odsprzedaży,

jednostki uczestnictwa w funduszach powierniczych i inwestycyjnych

nabyte w celu odsprzedaży w okresie krótszym niż rok, licząc od dnia

bilansowego,

dłużne papiery wartościowe

Krótkoterminowe aktywa finansowe

CD

dr Tomasz Gabrusewicz

Do krótkoterminowych aktywów finansowych zalicza się:

inne dłużne papiery wartościowe uwarunkowane przez zaistnienie

zdarzenia losowego, np. losy loteryjne, polisy ubezpieczeniowe nie

zaliczone do długoterminowych aktywów finansowych,

przejściowo posiadane udziały i/lub akcje we własnej jednostce nabyte w

drodze egzekucji udziałowca w celu umorzenia lub do zbycia.

Krótkoterminowe aktywa finansowe

dr Tomasz Gabrusewicz

Wycena rozchodu krótkoterminowych aktywów finansowych:

według cen przeciętnych, ustalonych w wysokości średniej ważonej cen,

według cen aktywów nabytych najwcześniej (‘pierwsze przyszło - pierwsze

wyszło’),

według cen składników zakupionych najpóźniej (‘ostatnie przyszło -

pierwsze wyszło’),

w drodze szczegółowej identyfikacji rzeczywistej ceny tych aktywów,

które dotyczą ściśle określonych operacji, niezależnie od daty ich zakupu.

Krótkoterminowe aktywa finansowe

Inwestycje

Zasady wyceny inwestycji

Długoterminowe

(UoR, art. 28, ust. 1, pkt 3 i 4)

-wg ceny nabycia z uwzględnieniem trwałej

utraty wartości,

-wg wartości godziwej

-metodą praw własności (długoterminowe

inwestycje w udziały lub akcje w jednostkach

podporządkowanych)

Krótkoterminowe

(UoR, art. 28, ust. 1, pkt 5)

-wg ceny nabycia lub niższej wartości

rynkowej

-wg wartości godziwej

dr Tomasz Gabrusewicz

dr Tomasz Gabrusewicz

Wartość godziwa

–

definicja

(art. 28 ust. 6)

Kwota, za jaką dany składnik aktywów mógłby zostać wymieniony, a

zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy

zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą

stronami.

Wartość godziwą instrumentów finansowych znajdujących się w obrocie na

aktywnym rynku stanowi cena rynkowa pomniejszona o koszty związane

z przeprowadzeniem transakcji, gdyby ich wysokość była znacząca.

Wartość godziwa

NALEŻNOŚCI KRÓTKOTERMINOWE

RACHUNKOWOŚĆ FINANSOWA

Należności krótkoterminowe

II

Należności krótkoterminowe

1.

Należności od jednostek powiązanych

a)

z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b)

inne

2.

Należności od pozostałych jednostek

a)

z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b)

Z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i

zdrowotnych oraz innych świadczeń

c)

inne

d)

dochodzone na drodze sądowej

dr Tomasz Gabrusewicz

Należności krótkoterminowe

dr Tomasz Gabrusewicz

Należności są to kwoty należne od innych podmiotów,

wynikające z realizacji umów cywilnoprawnych, ze

stosunku pracy, z rozliczeń publicznoprawnych itp.

Aby należność mogła być zaprezentowana w bilansie

muszą zostać spełnione następujące warunki:

-

wystąpienie

w

przeszłości

zdarzenia,

które

spowodowało powstanie należności,

-

sprawowanie kontroli nad zasobem majątkowym,

jakim są należności.

Należności krótkoterminowe

dr Tomasz Gabrusewicz

Należności krótkoterminowe obejmują ogół należności z

tytułu dostaw i usług oraz całość lub część należności z

innych tytułów nie zaliczonych do aktywów finansowych,

a które stają się wymagalne w ciągu 12 miesięcy od dnia

bilansowego. (UoR, art. 3, ust. 1, pkt 18c).

Należności nie spełniające tych kryteriów są zaliczane do

aktywów trwałych.

Należności krótkoterminowe

dr Tomasz Gabrusewicz

Wartość

należności

aktualizuje

się

uwzględniając

stopień

prawdopodobieństwa ich zapłaty poprzez dokonanie odpisu aktualizującego,

w odniesieniu do:

1) należności od dłużników postawionych w stan likwidacji lub w stan

upadłości - do wysokości należności nie objętej gwarancją lub innym

zabezpieczeniem

należności,

zgłoszonej

likwidatorowi

lub

sędziemu

komisarzowi w postępowaniu upadłościowym,

2) należności od dłużników w przypadku oddalenia wniosku o ogłoszenie

upadłości, jeżeli majątek dłużnika nie wystarcza na zaspokojenie kosztów

postępowania upadłościowego - w pełnej wysokości należności,

CD

Należności krótkoterminowe

dr Tomasz Gabrusewicz

3) należności kwestionowanych przez dłużników oraz, z których zapłatą dłużnik

zalega, a według oceny sytuacji majątkowej i finansowej dłużnika, spłata

należności w umownej kwocie nie jest prawdopodobna - do wysokości nie

pokrytej gwarancją lub innym zabezpieczeniem należności.

4) należności stanowiących równowartość kwot podwyższających należności, w

stosunku do których uprzednio dokonano odpisu aktualizującego - w wysokości

tych kwot, do czasu ich otrzymania lub odpisania,

5) należności przeterminowanych lub nie przeterminowanych o znacznym

stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych

rodzajem prowadzonej działalności lub strukturą odbiorców - w wysokości

wiarygodnie oszacowanej kwoty odpisu, w tym także ogólnego, na nieściągalne

należności.

Należności krótkoterminowe

dr Tomasz Gabrusewicz

Odpisy aktualizujące wartość należności zalicza się

odpowiednio do pozostałych kosztów operacyjnych lub

do kosztów finansowych - zależnie od rodzaju

należności, której dotyczy odpis aktualizacji.

Należności krótkoterminowe

dr Tomasz Gabrusewicz

Odpisy aktualizujące należności można dokonywać:

-

tylko w odniesieniu do tej części należności, na którą

wierzyciel nie ma zabezpieczenia, czyli może ponieść

stratę,

-

do

wysokości

tej

kwoty

(niekoniecznie

pełnej),

uwzględniając stopień ryzyka, jaki się z tą należnością

wiąże.

Należności krótkoterminowe

dr Tomasz Gabrusewicz

Punktem wyjścia przy szacowaniu wysokości odpisu

aktualizującego może być:

Analiza należności przeterminowanych na koniec roku

obrotowego

Analiza wysokości kosztów związanych ze sprzedażą

roku obrotowego

Należności krótkoterminowe

Wycena należności na dzień powstania

Według wartości nominalnej

Po średnim kursie ustalonym dla danej waluty przez Narodowy Bank Polski

na ten dzień, chyba że w zgłoszeniu celnym lub innym wiążącym jednostkę

dokumencie ustalony został inny kurs

Wycena należności nie rzadziej niż na dzień bilansowy

W kwocie wymaganej zapłaty, z zachowaniem ostrożności

Po średnim kursie ustalonym dla danej waluty przez Narodowy Bank Polski

na dzień bilansowy

dr Tomasz Gabrusewicz

ZOBOWIĄZANIA

RACHUNKOWOŚĆ FINANSOWA

Zobowiązania

dr Tomasz Gabrusewicz

Zobowiązania stanowią, wynikający z przeszłych zdarzeń

obowiązek

wykonania

świadczeń

o

wiarygodnie

określonej wartości, które spowodują wykorzystanie

już posiadanych lub przyszłych aktywów jednostki

(UoR, art.3, ust. 1, pkt 20)

Zobowiązania

dr Tomasz Gabrusewicz

Warunkiem ujęcia w bilansie zobowiązania jest spełnienie

następujących warunków:

a)

wystąpienie w przeszłości obligującego zdarzenia, które

stworzyło istniejący prawny lub zwyczajowy obowiązek

b)

prawdopodobieństwo, że wypełnienie obowiązku spowoduje

konieczność

rozchodu

zasobów

stanowiących

korzyści

ekonomiczne

c)

możliwość wiarygodnego określenia kwoty zobowiązania

Zobowiązania

dr Tomasz Gabrusewicz

Definicji

zobowiązań

odpowiadają

także

bierne

rozliczenia

międzyokresowe kosztów stanowiące przypadające na bieżący

okres sprawozdawczy prawdopodobne zobowiązania wynikające w

szczególności

:

1)

ze

świadczeń

wykonanych

na

rzecz

jednostki

przez

kontrahentów jednostki, a kwotę zobowiązania można oszacować

w sposób wiarygodny,

2)

z obowiązku wykonania, związanych z bieżącą działalnością,

przyszłych świadczeń wobec nieznanych osób, których kwotę

można oszacować mimo, że data powstania zobowiązania nie jest

jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za

sprzedane produkty długotrwałego użytku.

Zobowiązania

dr Tomasz Gabrusewicz

Do zobowiązań zaliczane są także zobowiązania będące

konsekwencją otrzymanych lub należnych od

kontrahentów środków z tytułu świadczeń, których

wykonanie nastąpi w następnych okresach

sprawozdawczych, wykazywane jako rozliczenia

międzyokresowe przychodów.

Zobowiązania

dr Tomasz Gabrusewicz

Zobowiązania, których termin wymagalności lub kwota nie

są pewne ustawa o rachunkowości określa terminem

rezerw na zobowiązania (UoR, art. 3, ust., pkt 21).

Do zobowiązań określanych jako rezerwy, zalicza się:

-

pewne lub o dużym stopniu prawdopodobieństwa

przyszłe zobowiązania

-

przyszłe zobowiązania spowodowane restrukturyzacją

Zobowiązania

dr Tomasz Gabrusewicz

zobowiązania finansowe - to zobowiązanie jednostki do

wydania aktywów finansowych albo do wymiany instrumentu

finansowego z inną jednostką, na niekorzystnych warunkach,

(UoR, art. 3, ust., pkt 27).

zobowiązania

warunkowe

-

to

obowiązek

wykonania

świadczeń, których powstanie jest uzależnione od zaistnienia

określonych zdarzeń, (UoR, art. 3, ust., pkt 28).

Zobowiązania

Wycena zobowiązań na dzień powstania

Według wartości nominalnej

Po średnim ustalonym dla danej waluty przez Narodowy Bank Polski na ten

dzień, chyba że w zgłoszeniu celnym lub innym wiążącym jednostkę

dokumencie ustalony został inny kurs

Wycena zobowiązań nie rzadziej niż na dzień bilansowy

W kwocie wymaganej zapłaty (zobowiązania finansowe – w wartości

godziwej)

Po średnim ustalonym dla danej waluty przez Narodowy Bank Polski na

dzień bilansowy

dr Tomasz Gabrusewicz

Rezerwy są wyceniane w uzasadnionej, wiarygodnie oszacowanej wartości

(UoR, art. 28, ust. 1, pkt 9).

dr Tomasz Gabrusewicz

Szacowanie kwoty rezerwy

za podstawę szacunku można przyjąć sumę, którą jednostka zapłaciłaby

gdyby niezwłocznie wywiązała się z obowiązku lub tzw. „wartość

oczekiwaną” przyszłego świadczenia, uwzględniając:

-

zasadę ostrożności

-

zmianę wartości pieniądza w czasie

-

przyszłe zdarzenia wpływające na wysokość kwoty potrzebnej do

wywiązania się przez jednostkę z obowiązku

-

oczekiwane wpływy od osób trzecich pokrywające część lub całość

wydatku, na którego poniesienie tworzono rezerwę

Rezerwy

KOSZTY W RACHUNKOWOŚCI FINANSOWEJ

Definicja kosztów własnych przedsiębiorstwa

dr Tomasz Gabrusewicz

Wyrażone w pieniądzu celowe zużycie środków

trwałych, materiałów, paliwa, energii, usług, czasu

pracy pracowników oraz niektóre wydatki nie

odzwierciedlające zużycia czynników produkcji,

poniesione w związku z normalną działalnością

przedsiębiorstwa w pewnym okresie, których

rezultatem są użyteczne produkty i (lub) usługi.

Koszty własne przedsiębiorstwa

Koszty działalności

statutowej

Przychody ze

sprzedaży wyrobów

Ustalenie wyniku finansowego

Wynik

finansowy

Wynik na sprzedaży

Koszty

operacyjne

Przychody

operacyjne

Wynik działalności

operacyjnej

Koszty

finansowe

Przychody

finansowe

Wynik działalności

gospodarczej

Straty

nadzwyczajne

Zyski

nadzwyczajne

Wynik brutto

Wartość sprzedanych

towarów / materiałów

Sprzedaż towarów /

materiałów

dr Tomasz Gabrusewicz

Koszty wyodrębnionych działalności

dr Tomasz Gabrusewicz

Koszty własne przedsiębiorstwa

Działalność eksploatacyjna:

Działalność produkcyjna

Działalność handlowa

Działalność zarządu

Działalność inwestycyjno – remontowa

Działalność finansowo wyodrębniona

Koszty według rodzaju

dr Tomasz Gabrusewicz

Koszty własne przedsiębiorstwa

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Wynagrodzenia

Narzuty na wynagrodzenia

Podatki i opłaty

Pozostałe koszty

Koszty układu kalkulacyjnego

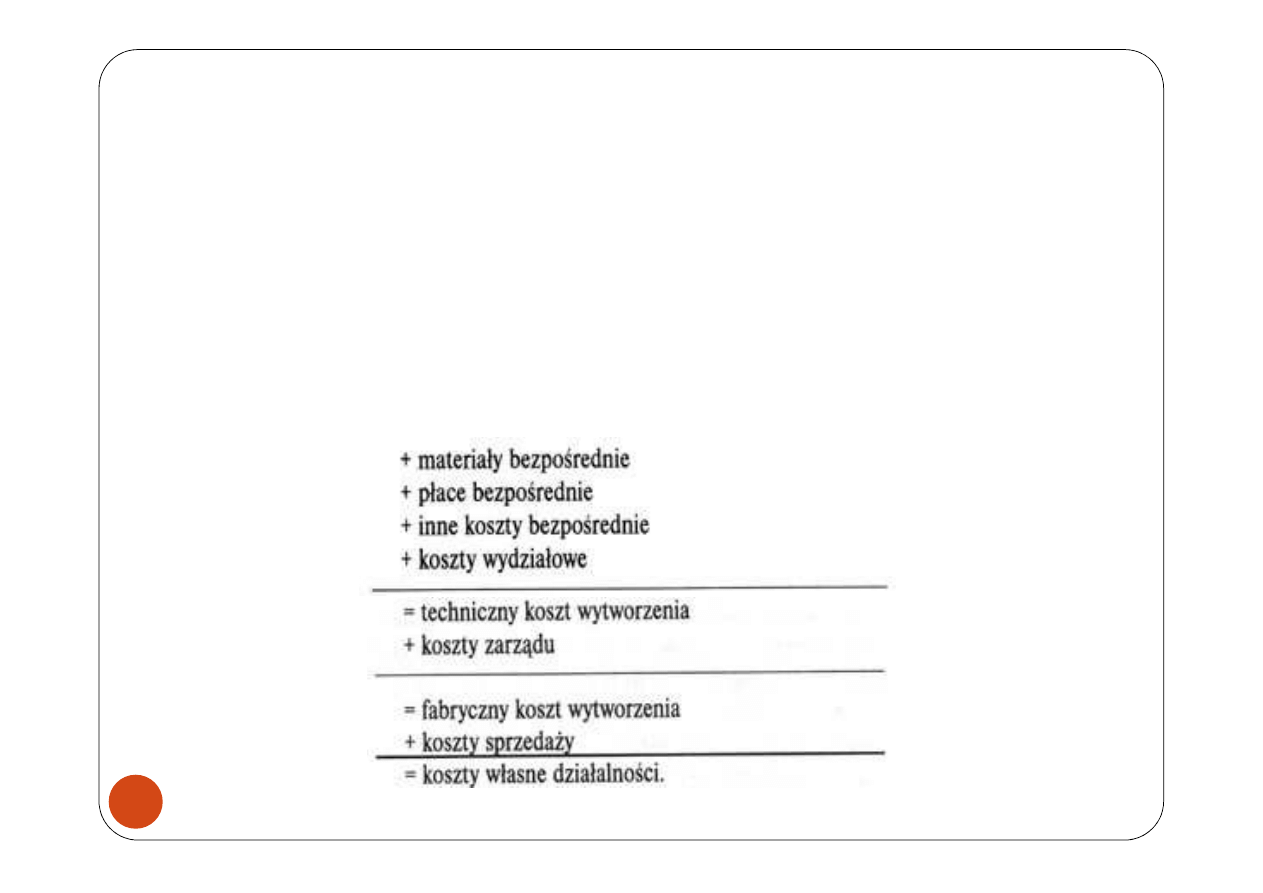

dr Tomasz Gabrusewicz

Materiały bezpośrednie

Robocizna bezpośrednia

Inne koszty bezpośrednie

K

os

zt

y

b

ez

po

śre

d

nie

Koszty wydziałowe

Koszty ogólnozakładowe

Straty na brakach

Koszty sprzedaży

C

ał

ko

w

it

y

ko

sz

t

w

ła

sn

y

sp

rz

ed

aż

y

Z

ak

ła

d

ow

y

ko

sz

t

w

yt

w

orz

en

ia

K

os

zt

w

yt

w

orz

en

ia

K

os

zt

y

po

śre

d

nie

Koszty własne przedsiębiorstwa

Koszty według miejsc powstawania

dr Tomasz Gabrusewicz

Koszty własne przedsiębiorstwa

Stanowiska bezpośrednio produkcyjne

Stanowiska pośrednio produkcyjne

Stanowiska pozaprodukcyjne

Zdarzenia i operacje gospodarcze

Operacje gospodarcze wynikowe i wynik

finansowy

EWIDENCJA KOSZTÓW

ZESPÓŁ 4

40

Koszty według rodzajów

401

Amortyzacja

402

Zużycie materiałów

403

Zużycie energii

404

Usługi obce

405

Wynagrodzenia

406

Ś

wiadczenia na rzecz pracowników

407

Podatki i opłaty

408

Podróże służbowe

409

Inne koszty

49

Rozliczenie kosztów rodzajowych

490

Rozliczenie kosztów rodzajowych

Koszty działalności – ewidencja w układzie rodzajowym

Konta zespołów 0, 1, 2, 3, 8

zasobów i rozrachunków

4 . .

Koszty według rodzajów

(1)

1.

Poniesione koszty według rodzaju

Dt Usługi obce Ct

200

Dt Rachunek bankowy Ct

Sp. 100000

200

Koszty działalności – ewidencja w układzie rodzajowym

ZESPÓŁ 5

50

Koszty działalności podstawowej

500

Produkcja podstawowa

510

Koszty handlowe

521

Koszty wydziałowe

527

Koszty sprzedaży

53

Koszty działalności pomocniczej i socjalnej

531

Wydziały pomocnicze

539

Działalność socjalna

55

Koszty zarządu

550

Koszty zarządu

58

Rozliczenie kosztów działalności

580

Rozliczenie kosztów działalności

Koszty działalności – ewidencja w układzie kalkulacyjnym

Konta zespołów 0, 1, 2, 3, 8

zasobów i rozrachunków

5 . .

Koszty według typów

działalności i ich rozliczenie

(1)

1.

Poniesione koszty według miejsc powstawania (typów działalności)

Dt Koszty zarządu Ct

200

Dt Rachunek bankowy Ct

Sp. 100000

200

Koszty działalności – ewidencja w układzie

kalkulacyjnym

ZESPÓŁ 4

40

Koszty według rodzajów

401 Amortyzacja

402 Zużycie materiałów

403 Zużycie energii

404 Usługi obce

405 Wynagrodzenia

406 Świadczenia na rzecz pracowników

407 Podatki i opłaty

408 Podróże służbowe

409 Inne koszty

49

Rozliczenie kosztów rodzajowych

490Rozliczenie kosztów rodzajowych

ZESPÓŁ 5

50

Koszty działalności podstawowej

500 Produkcja podstawowa

510 Koszty handlowe

521 Koszty wydziałowe

527 Koszty sprzedaży

53

Koszty działalności pomocniczej i socjalnej

531 Wydziały pomocnicze

539 Działalność socjalna

55

Koszty zarządu

550 Koszty zarządu

58

Rozliczenie kosztów działalności

580 Rozliczenie kosztów działalności

Koszty działalności – ewidencja w układzie rodzajowym i

kalkulacyjnym

Koszty

zespołu 4

Konto 490

Koszty

zespołu 5

Konta zespołów

0, 1, 2, 3, 8

zasobów i

rozrachunków

4 . .

Koszty według

rodzajów

1.

Poniesione koszty według rodzaju

2.

Rozliczenie kosztów w ramach układu kalkulacyjnego

(1)

490

Rozliczenie

kosztów

Zespół 5

Koszty według typów

działalności i ich

rozliczenie

(2)

Koszty działalności – ewidencja w układzie rodzajowym

i kalkulacyjnym

Dt Rachunek bankowy Ct

Sp. 100000

200

Dt Usługi obce Ct

200

200

Dt Koszty zarządu Ct

200

Dt Rozliczenie kosztów Ct

Koszty działalności – ewidencja w układzie rodzajowym

i kalkulacyjnym

KSIĘGI RACHUNKOWE

I

KONTO KSIĘGOWE

dr Tomasz Gabrusewicz

tgabrusewicz@wp.pl

Podstawowym urz

ą

dzeniem ewidencyjnym zdarze

ń

gospodarczych s

ą

ksi

ę

gi rachunkowe

(trwale oznaczone pełn

ą

lub skrócon

ą

nazw

ą

jednostki, rokiem

którego dotycz

ą

, starannie przechowywane).

W SKŁAD KSI

Ą

G RACHUNKOWYCH WCHODZ

Ą

:

DZIENNIK

KONTA KSIĘGI GŁÓWNEJ (syntetyczne)

KONTA KSIĄG POMOCNICZYCH (analityczne)

ZESTAWIENIE

OBROTÓW

I

SALD

KONT

SYNTETYCZNYCH

I

ANALITYCZNYCH

(sporządzone w sposób zapewniający ich trwałość)

INWENTARZ

PRAWIDŁOWO

ŚĆ

PROWADZENIA KSI

Ą

G RACHUNKOWYCH

ROZUMIE SI

Ę

JAKO:

- Dokumentowanie ka

ż

dej operacji gospodarczej i powi

ą

zanie

zapisu z dokumentem w sposób umo

ż

liwiaj

ą

cy okre

ś

lenie jakich

kont i jakiego okresu ona dotyczy;

-

Ujmowanie

operacji

w

układzie

chronologicznym

i systematycznym;

- Stosowanie podwójnego zapisu i sprawdzanie poprawno

ś

ci

jego

stosowania

za

pomoc

ą

odpowiednich

zestawie

ń

(zestawienie obrotów i sald)

- Weryfikacj

ę

poprawno

ś

ci danych liczbowych, wynikaj

ą

cych z

ksi

ą

g, za pomoc

ą

inwentaryzacji.

KSI

Ę

GI RACHUNKOWE OTWIERA SI

Ę

:

1. Na dzie

ń

rozpocz

ę

cia działalno

ś

ci;

2. Na pocz

ą

tek ka

ż

dego roku obrotowego;

3. Na dzie

ń

zmiany formy prawnej;

4. Na dzie

ń

poł

ą

czenia lub podziału jednostek, powoduj

ą

cego

powstanie nowej jednostki;

5.

Na dzie

ń

rozpocz

ę

cia likwidacji lub post

ę

powania

upadło

ś

ciowego.

UoR art. 12

DZIENNIK

PRZEZNACZONY JEST DO chronologicznego ujmowania

zdarze

ń

gospodarczych

w

poszczególnych

okresach

sprawozdawczych

ZAPISY W DZIENNIKU s

ą

dokonywane chronologicznie, ka

ż

dy

zapis powinien zawiera

ć

:

- Nr pozycji w dzienniku

- Dat

ę

- Okre

ś

lenie dowodu ksi

ę

gowego

- Tre

ść

i kwot

ę

operacji

OBROTY DZIENNIKA za dany miesiąc jak i obroty narastające muszą

być zgodne z obrotami wykazywanymi w zestawieniu obrotów i sald

kont syntetycznych

KONTO KSIĘGOWE

Konto to podstawowe urz

ą

dzenie ksi

ę

gowe słu

żą

ce do

rejestracji jednorodnych operacji gospodarczych

Zasadnicze elementy ka

ż

dego konta to:

-

nazwa i symbol cyfrowy konta

-

data zapisu operacji gospodarczej

-

numer i data dowodu ksi

ę

gowego

-

tre

ść

operacji

-wartość operacji

-

dwie strony konta (dotyczy konta dwustronnego)

Strona Winien Nazwa konta

Strona Ma

lub Debet lub Credit

Wn (Dt) Ma (Ct)

księgowanie po stronie Winien 500,00

obciążenie konta 3.500,00

księgowanie w ciężar konta 3.000,00

1.500,00 ● księgowanie po stronie Ma

600,00 ● uznanie konta

200,00 ● księgowanie na dobro

konta

Obroty strony Winien → 7.000,00

2.300,00 ← Obroty strony Ma

4.700,00 ← Saldo końcowe Wn

Suma kontrolna → 7.000,00

7.000,00 ←Suma kontrolna

to ogólna suma zapisów po jednej stronie konta.

Ustalany jest na koniec ka

ż

dego miesi

ą

ca w celu

zamkni

ę

cia konta. Obrót mo

ż

e wyst

ą

pi

ć

po obu stronach

konta lub tylko po jednej stronie. Zamkni

ę

cie konta

wymaga równie

ż

obliczenia salda ko

ń

cowego (sald

ko

ń

cowych).

to ró

ż

nica mi

ę

dzy obrotami konta. Przyjmuje ono nazw

ę

strony, której obroty s

ą

wy

ż

sze lub je

ż

eli obroty s

ą

równe saldo wynosi zero.

OBROTY KONTA:

SALDO KONTA:

KONTA MO

Ż

NA PODZIELI

Ć

NA:

konta bilansowe – słu

żą

ce do rejestracji stanu i zmian

poszczególnych składników aktywów i pasywów

konta niebilansowe (wynikowe) – odzwierciedlaj

ą

ce przebieg

procesów gospodarczych w danym podmiocie, czyli operacje

kształtuj

ą

ce wynik finansowy;

konta korygujące – stosowane w celu korekty wartości kont

bilansowych;

konta rozliczeniowe – stosowane do rozliczenia lub ujęcia wstępnych

procesów gospodarczych w różnych układach klasyfikacyjnych;

konta pozabilansowe – stosowane w celu uzupełnienia informacji

czerpanych z kont bilansowych lub ewidencji obcych zapasów

majątkowych.

KONTA BILANSOWE I ZASADY ICH

FUNKCJONOWANIA

Konta bilansowe otwiera si

ę

poprzez wpisanie nazwy składnika

bilansowego oraz wpisanie stanu pocz

ą

tkowego tego składnika,

czyli warto

ś

ci składnika wykazywanej w bilansie otwarcia. Konto

otwiera równie

ż

pierwsza operacja gospodarcza, która powoduje

powstanie tego składnika.

Konto bilansowe zamyka si

ę

poprzez ustalenie na koniec okresu

sprawozdawczego salda ko

ń

cowego, czyli stanu ko

ń

cowego

składnika. Stan ko

ń

cowy składnika na koniec roku obrotowego

wykazywany jest w bilansie zamkni

ę

cia, który jest jednocze

ś

nie

podstaw

ą

do otwarcia kont (ksi

ą

g rachunkowych) w nowym

okresie sprawozdawczym.

Wn Konto aktywne Ma

Wn Konto Pasywne Ma

Stan pocz

ą

tkowy

Zwi

ę

kszenie

stanu

Stan pocz

ą

tkowy

Zwi

ę

kszenie

stanu

Zmniejszenie stanu

Stan ko

ń

cowy

Wn Konto aktywno – pasywne Ma

Stan pocz

ą

tkowy aktywów

Zwi

ę

kszenie stanu aktywów

Zmniejszenie stanu pasywów

Stan pocz

ą

tkowy pasywów

Zwi

ę

kszenie stanu pasywów

Zmniejszenie stanu aktywów

Stan końcowy pasywów

Stan końcowy aktywów

KONTA WYNIKOWE

Koszty uzyskania przychodów

Przychody

WYNIK FINANSOWY

Koszty

ponoszone w

ci

ą

gu roku w

zwi

ą

zku

z

osi

ą

gni

ę

tymi

przychodami

→

Przeksięgowanie

poniesionych w ciągu

roku kosztów uzyskania

przychodów

←

Przeksięgowanie

osiągniętych w

ciągu roku

przychodów

Przychody

zaksi

ę

gowa-

ne w ci

ą

gu

roku

ZASADA PODWÓJNEGO ZAPISU

Ewidencja operacji gospodarczych na kontach przebiega zgodnie

z zasad

ą

podwójnego zapisu. Zasada podwójnego zapisu

polega na tym,

ż

e ka

ż

da operacja gospodarcza ksi

ę

gowana jest:

- NA CO NAJMNIEJ DWÓCH KONTACH

- PO PRZECIWNYCH STRONACH

- W TEJ SAMEJ KWOCIE

Zasada podwójnego zapisu jest konsekwencj

ą

zasady

bilansowej, która wyra

ż

a si

ę

w tym,

ż

e aktywa równaj

ą

si

ę

pasywom.

Z ZASADY PODWÓJNEGO ZAPISU WYNIKAJ

Ą

NAST

Ę

PUJ

Ą

CE RÓWNO

Ś

CI:

Suma sald pocz

ą

tkowych Wn wszystkich kont jest równa sumie

sald pocz

ą

tkowych Ma wszystkich kont,

Suma obrotów Wn wszystkich kont jest równa sumie obrotów Ma

wszystkich kont,

Suma sald ko

ń

cowych Wn wszystkich kont jest równa sumie sald

ko

ń

cowych Ma wszystkich kont.

ZESTAWIENIE OBROTÓW I SALD

SPORZ

Ą

DZENIE ZESTAWIENIA OBROTÓW I SALD

WYMAGA:

-

ustalenia obrotów Wn i Ma wszystkich kont, wpisania ich do

zestawienia, a nast

ę

pnie ustalenia sumy ich obrotów, przy czym:

suma obrotów Wn wszystkich kont musi si

ę

równa

ć

sumie

obrotów Ma wszystkich kont,

-

ustalenia sald ko

ń

cowych wszystkich kont, wpisania ich do

zestawienia,

a

nast

ę

pnie

ustalenia

ich

sum:

suma

sald

ko

ń

cowych Wn wszystkich kont musi si

ę

równa

ć

sumie sald

ko

ń

cowych Ma wszystkich kont.

PODZIAŁ KONT

Podział poziomy konta

polega na wprowadzeniu do ewidencji w miejsce dotychczas

stosowanego jednego konta, dwóch lub wi

ę

kszej liczby kont

bardziej szczegółowych.

Podział poziomy kont realizowa

ć

mo

ż

na dwoma sposobami,

w wyniku których:

1. konto dzielone przestaje funkcjonowa

ć

, a jego miejsce zajmuj

ą

nowe konta utworzone w wyniku podziału, lub

2. konto dzielone funkcjonuje nadal, a konta uzyskane z podziału

prowadzone s

ą

obok konta dzielonego, jako konta pomocnicze.

Podział pionowy konta

polega na wyodr

ę

bnieniu z jednej strony konta dzielonego

okre

ś

lonej cz

ęś

ci zapisów i przeniesieniu ich na konto powstałe w

wyniku dzielenia. Podział pionowy stosowany jest w celu

uzyskania wi

ę

kszej przejrzysto

ś

ci zapisów na kontach.

W wyniku podziału pionowego powstaj

ą

konta koryguj

ą

ce

Konta koryguj

ą

ce spełniaj

ą

swoj

ą

funkcj

ę

, kiedy ewidencj

ę

danego składnika prowadzi si

ę

według warto

ś

ci umownych, czyli

warto

ś

ci innych ni

ż

wykazywane w bilansie.

Konto „

Ś

rodki trwałe” przed

podziałem pionowym

Konto „

Ś

rodki trwałe”

po podziale pionowym

Ś

rodki trwałe

Ś

rodki trwałe

Sp. Wartość

początkowa

Zwiększenia

Zmniejszenia z

tytułu zużycia

(umorzenia)

Inne

zmniejszenia

Sp. Wartość

początkowa

Zwiększenia

według wartości

początkowej

Zmniejszenia

według wartości

początkowej

Sk. Według

wartości

początkowej

Umorzenie

ś

rodków trwałych

Zmniejszenia z

tytułu zużycia

(umorzenia)

Wycena maj

ą

tku w rachunkowo

ś

ci

Pojęcie wyceny w rachunkowości

W warunkach gospodarki rynkowej szczególnego znaczenia

nabiera mikroekonomiczna racjonalność gospodarcza

wymuszana przez mechanizmy rynkowe.

Przymus ekonomiczny, wynikający z mechanizmu rynkowego nadaje właściwą

rangę rachunkowi mikroekonomicznemu opartemu na kryterium maksymalizacji

krótkookresowego zysku, który powiązany jest z szeroko rozumianym celem

jednostki gospodarczej.

Pojęcie wyceny w rachunkowości

Y. Sjiri

traktuje rachunkowość jako system komunikowania zdarzeń

ekonomicznych dotyczących jednostki gospodarującej (zdarzenie ekonomiczne

rozumiane jest jako to, co dotyczy stanu, jak również i to, co związane jest ze

zmianą stanu środków gospodarczych).

Zdarzenia opisywane przez rachunkowość wyrażane są w liczbach wynikających z

pomiaru, który określany jest jako „szczególny język" opisujący rzeczywistość przy

pomocy liczb i relacji między nimi.

Rachunkowość

powinna

zaspokajać

potrzeby

informacyjne

podmiotu

gospodarującego w zakresie:

- zarządzania nakierowanego na realizację celów gospodarczych,

- wewnętrznego i zewnętrznego rozrachunku z tytułu międzyprzedmiotowych

powiązań rzeczowych i podmiotowych oraz

- rozrachunku z tytułu ekonomicznej i społecznej odpowiedzialności podmiotów

gospodarujących.

Pojęcie wyceny w rachunkowości

Z pojęciem pomiaru i wyceny związana jest kwestia wartości użytkowej

dóbr.

Wartość użytkowa dóbr określana jest poprzez ich zdolność do

zaspokojenia określonych potrzeb ludzkich.

Zaspokojenie potrzeb ludzkich odbywa się poprzez wymianę, w której rolę

pośrednika spełnia pieniądz.

W ten sposób określona zostaje wartość wymienna, która wyrażona w

pieniądzu staje się ceną.

Wymiana dóbr za pośrednictwem pieniądza realizowana jest poprzez

rynek, gdzie w momencie dokonywania transakcji kształtuje się wartość

rynkowa stanowiąca pochodną wartości wymiennej.

Pojęcie wyceny w rachunkowości

Z kategorią wartości wymiennej związane jest pojęcie wartości

godziwej, która określa wartość jako kwotę pieniądza za jaką

dany składnik aktywów mógłby zostać wymieniony a

zobowiązanie

uregulowane

na

warunkach

transakcji

rynkowej

pomiędzy

zainteresowanymi

i

dobrze

poinformowanymi niepowiązanymi ze sobą stronami

W kategorii wartości godziwej zawarte jest dążenie do

obiektywizacji

wartości

poprzez

określenie

wymogów

stawianych przed stronami transakcji rynkowej.

Przypomnieć sobie proszę ostatnie spotkanie ☺

Pojęcie wyceny w rachunkowości

Konkretne sposoby pomiaru wartości wiążą się z

występowaniem licznych jej koncepcji

Do najważniejszych z nich należy zaliczyć:

wartość ekonomiczną,

wartość właściciela,

wartość księgową,

wartość odtworzeniową,

wartość sprawiedliwą,

wartość inwestycji,

wartość likwidacyjną,

wartość goodwill,

wartość biznesu w działaniu,

wartość kapitalizacji rynkowej,

wartość szacunkową,

wartość podatkową,

wartość zabezpieczenia.

Modele rachunku kosztów

Rachunek kosztów

125

Modele rachunku kosztów

dr Tomasz Gabrusewicz

tomasz.gabrusewicz@ue.poznan.pl

Rachunek kosztów

Rachunek kosztów jako element zarz

ą

dzania przedsi

ę

biorstwem zacz

ę

to stosowa

ć

na

pocz

ą

tku XX wieku. Było to zwi

ą

zane z powszechnym w tamtym czasie d

ąż

eniem do

obni

ż

ania jednostkowych kosztów wytwarzania wyrobów.

Rachunek oparty na kalkulacji kosztów pełnych znacznie ewoluował do dnia

dzisiejszego, jednak jego zasadniczy cel, jakim jest ustalenie rentowno

ś

ci

prowadzonej działalno

ś

ci, pozostał niezmienny.

Rachunek i kalkulacja kosztów - dzi

ę

ki mo

ż

liwo

ś

ci skonfrontowania poniesionych

kosztów z osi

ą

gni

ę

tymi przychodami - umo

ż

liwiaj

ą

ustalenie rentowno

ś

ci zarówno w

skali całego przedsi

ę

biorstwa, jak i w skali poszczególnych produktów.

Przez rentowno

ść

rozumie si

ę

efektywno

ść

podejmowanej działalno

ś

ci, innymi słowy -

rentowno

ść

okre

ś

la, jaki zysk generuje dany rodzaj działalno

ś

ci gospodarczej lub dany

produkt.

126

Poj

ę

cie kosztów

Z ekonomicznego punktu widzenia kosztem jest wyra

ż

one w pieni

ą

dzu celowe

zu

ż

ycie ró

ż

nych czynników produkcji zwi

ą

zane z normaln

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa.

Z przedstawionej definicji wynika,

ż

e koszty charakteryzuj

ą

si

ę

czterema cechami:

- s

ą

wyra

ż

one w pieni

ą

dzu,

- zostały poniesione w okre

ś

lonym celu,

- wyra

ż

aj

ą

zu

ż

ycie czynników produkcji,

- s

ą

zwi

ą

zane z normaln

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa.

127

Pieni

ęż

ny charakter kosztów

Koszty rozumiane jako zu

ż

ycie czynników produkcji musz

ą

by

ć

wyra

ż

one w

pieni

ą

dzu.

Nie oznacza to jednak,

ż

e zu

ż

ycie czynników produkcji mo

ż

e by

ć

mierzone jedynie za

pomoc

ą

jednostek pieni

ęż

nych.

W praktyce pomiar i wycena zu

ż

ycia tych czynników mog

ą

by

ć

dokonywane za pomoc

ą

ró

ż

nych metod. Mierniki zu

ż

ycia mo

ż

na podzieli

ć

na naturalne i pieni

ęż

ne.

Mierniki naturalne słu

żą

do pomiaru nakładów.

Przez nakłady rozumie si

ę

wielko

ść

zu

ż

ycia czynników produkcji w jednostkach

ilo

ś

ciowych, takich jak sztuki, kilogramy, metry, roboczogodziny itp.

Cech

ą

charakterystyczn

ą

ilo

ś

ciowych jednostek miary jest to,

ż

e nie daj

ą

one

mo

ż

liwo

ś

ci porównania zu

ż

ycia ró

ż

nych czynników produkcji.

Dopiero zastosowanie pieni

ęż

nej jednostki pomiaru umo

ż

liwia porównanie zu

ż

ycia

ró

ż

nych czynników produkcji.

Pieni

ą

dz jako jednostka miary jest bowiem sposobem na sprowadzenie do wspólnego

mianownika nakładów ró

ż

nych czynników produkcji.

Nakłady wyra

ż

one w pieni

ą

dzu to koszty.

128

Koszty s

ą

ponoszone w okre

ś

lonym celu

Nie ka

ż

de zu

ż

ycie czynników produkcji mo

ż

e by

ć

uznane za koszt.

Tylko zu

ż

ycie dokonane w okre

ś

lonym celu jest kosztem.

Celem tym jest uzyskanie efektów - najcz

ęś

ciej w postaci produktów przeznaczonych do

sprzeda

ż

y (lub na własne potrzeby przedsi

ę

biorstwa).

Produkty wytwarzane w celu sprzeda

ż

y maj

ą

generowa

ć

przychody, a zatem celem

ponoszenia kosztów jest uzyskanie przychodu.

Koszty jako zu

ż

ycie czynników produkcji

Koszty to zu

ż

ycie czynników produkcji

, m.in. takich jak materiały, energia, usługi

obce, praca ludzka, rzeczowy maj

ą

tek trwały.

Istniej

ą

jednak równie

ż

wydatki

, które - mimo i

ż

nie wyra

ż

aj

ą

zu

ż

ycia - s

ą

uznawane za

koszty.

Do kosztów nie odzwierciedlaj

ą

cych zu

ż

ycia czynników produkcji nale

żą

przykładowo podatek od nieruchomo

ś

ci, ubezpieczenia maj

ą

tkowe, ubezpieczenia

społeczne.

129

Koszty s

ą

zwi

ą

zane z

normaln

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa

Poj

ę

cie kosztu wi

ąż

e si

ę

zawsze z normaln

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa, której

celem jest przynoszenie okre

ś

lonego efektu gospodarczego.

Jednak w ka

ż

dym przedsi

ę

biorstwie maj

ą

równie

ż

miejsce zdarzenia, które nie wynikaj

ą

z normalnej działalno

ś

ci gospodarczej, s

ą

niepowtarzalne, nie s

ą

ponoszone celowo.

Skutki finansowe takich zdarze

ń

nazywane s

ą

stratami.

Zaprezentowana charakterystyka poj

ę

cia kosztów jest wa

ż

na przy prowadzeniu

rachunku rentowno

ś

ci ka

ż

dego przedsi

ę

wzi

ę

cia gospodarczego.

Na zako

ń

czenie prezentacji ogólnych zagadnie

ń

zwi

ą

zanych z kosztami nale

ż

y

wyja

ś

ni

ć

, i

ż

funkcjonuj

ą

ce w praktyce gospodarczej takie poj

ę

cia, jak koszty i wydatki,

mimo i

ż

s

ą

bliskoznaczne, nie mog

ą

by

ć

uto

ż

samiane.

Ubezpieczenia ju

ż

nie s

ą

w zyskach

nadzwyczajnych !!!

130

Z ekonomicznego punktu widzenia wydatkiem jest bowiem ka

ż

dy rozchód

ś

rodków

pieni

ęż

nych.

Z przedstawionej definicji kosztu wynika, i

ż

nie ka

ż

dy wydatek mo

ż

e zosta

ć

uznany

za koszt, co wi

ę

cej, zale

ż

no

ść

ta jest odwrotna - nie ka

ż

dy koszt jest wydatkiem.

O ile pierwsza zale

ż

no

ść

-

ż

e nie ka

ż

dy wydatek jest kosztem - jest powszechnie

rozumiana, o tyle druga zale

ż

no

ść

-

ż

e nie ka

ż

dy koszt jest wydatkiem - jest cz

ę

sto

niedostrzegana.

Istniej

ą

bowiem takie rodzaje kosztów, które nie ł

ą

cz

ą

si

ę

z rozchodem

ś

rodków

pieni

ęż

nych, nie s

ą

zatem wydatkami.

Do takich kosztów nale

ż

y m.in. amortyzacja.

Zaprezentowana definicja poj

ę

cia kosztów jest bardzo ogólna i obejmuje szeroki zakres

kosztów. Ze wzgl

ę

du na du

żą

ró

ż

norodno

ść

ponoszonych kosztów istnieje wiele ich

klasyfikacji.

131

Klasyfikacja kosztów

W zale

ż

no

ś

ci od celów sporz

ą

dzania rachunku kosztów stosowane s

ą

ró

ż

ne kryteria

klasyfikacyjne. Podstawowe kryteria klasyfikacji kosztów to:

- charakter działalno

ś

ci,

- rodzaj,

- układ podmiotowy,

- układ przedmiotowy.

Podział kosztów według charakteru działalno

ś

ci

Podział kosztów według charakteru działalno

ś

ci wynika z uregulowa

ń

ustawy z 29

wrze

ś

nia 1994 r. o rachunkowo

ś

ci (Dz.U. Nr 121, poz. 591 z pó

ź

n.zm.).

Według tego kryterium koszty zwi

ą

zane z prowadzeniem działalno

ś

ci gospodarczej

dzieli si

ę

na:

A. Koszty działalno

ś

ci operacyjnej

B. Pozostałe koszty operacyjne

C. Koszty finansowe

132

A. Koszty działalno

ś

ci operacyjnej

Koszty te s

ą

zwi

ą

zane z prowadzeniem normalnej działalno

ś

ci gospodarczej.

Działalno

ść

operacyjna mo

ż

e mie

ć

ró

ż

ny charakter - mo

ż

e to by

ć

działalno

ść

wytwórcza, usługowa lub handlowa.

Cz

ę

sto si

ę

równie

ż

zdarza,

ż

e jeden przedsi

ę

biorca wykonuje jednocze

ś

nie kilka

rodzajów działalno

ś

ci operacyjnej.

S

ą

to tzw. przedsi

ę

biorstwa handlowo-usługowe czy te

ż

przedsi

ę

biorstwa produkcyjno-

handlowo - usługowe.

Na koszty działalno

ś

ci operacyjnej - bez wzgl

ę

du na to, jaki ma ona charakter -

składaj

ą

si

ę

przede wszystkim koszty zwi

ą

zane z zu

ż

yciem materiałów i energii,

wynagrodzenia na rzecz pracowników, inne

ś

wiadczenia zwi

ą

zane z zatrudnianiem

pracowników (np. składki na ubezpieczenia społeczne), amortyzacja

ś

rodków trwałych

oraz warto

ś

ci niematerialnych i prawnych, koszty usług obcych.

133

Na koszty działalno

ś

ci operacyjnej - bez wzgl

ę

du na to, jaki ma ona charakter -

składaj

ą

si

ę

przede wszystkim koszty zwi

ą

zane z zu

ż

yciem materiałów i energii,

wynagrodzenia na rzecz pracowników,

inne

ś

wiadczenia zwi

ą

zane z zatrudnianiem pracowników (np. składki na ubezpieczenia

społeczne),

amortyzacja

ś

rodków trwałych oraz warto

ś

ci niematerialnych i prawnych,

koszty usług obcych itp.

Na koszty działalno

ś

ci operacyjnej składaj

ą

si

ę

koszty ponoszone przez jednostki

danego podmiotu - wszystkie wydziały, oddziały itp., przez administracj

ę

i zarz

ą

d, koszty

zwi

ą

zane ze sprzeda

żą

i zakupem itd.

A. Koszty działalno

ś

ci operacyjnej

134

B. Pozostałe koszty operacyjne

Definicja pozostałych kosztów operacyjnych została sformułowana w art. 3 ust. 1

pkt 20 ustawy o rachunkowo

ś

ci.

Zgodnie z tym przepisem za pozostałe koszty operacyjne uwa

ż

a si

ę

koszty nie

zwi

ą

zane bezpo

ś

rednio ze zwykł

ą

działalno

ś

ci

ą

jednostki.

Do kosztów tych zalicza si

ę

wi

ę

c przykładowo koszty spowodowane sprzeda

żą

,

likwidacj

ą

lub nie planowanymi odpisami amortyzacyjnymi

ś

rodków trwałych,

odpisaniem inwestycji, które nie dały zamierzonego efektu gospodarczego,

likwidacj

ą

warto

ś

ci niematerialnych i prawnych,

odpisaniem przedawnionych, umorzonych, nie

ś

ci

ą

galnych nale

ż

no

ś

ci,

utworzeniem i rozwi

ą

zaniem rezerw, z wyj

ą

tkiem dotycz

ą

cych operacji finansowych,

odpisami aktualizuj

ą

cymi warto

ść

zapasów rzeczowych składników maj

ą

tku

obrotowego,

zapłat

ą

odszkodowa

ń

, kar i grzywien,

przekazaniem darowizn.

135

Do pozostałych kosztów operacyjnych zalicza si

ę

szczególnie:

B. Pozostałe koszty operacyjne

- nadwy

ż

k

ę

warto

ś

ci pocz

ą

tkowej

ś

rodka trwałego lub warto

ś

ci niematerialnych i

prawnych nad odpisami amortyzacyjnymi, powstał

ą

przy sprzeda

ż

y lub likwidacji

ś

rodka

trwałego lub warto

ś

ci niematerialnych i prawnych - jako nie planowane odpisy

amortyzacyjne,

- faktycznie poniesione koszty inwestycji rozpocz

ę

tej - jako odpisanie inwestycji

sprzedanych b

ą

d

ź

zaniechanych, jak te

ż

odpisanie kosztów nie wykorzystanej

dokumentacji pod przeszłe inwestycje,

- nale

ż

no

ś

ci i rozliczenia odpisane jako umorzone, przedawnione b

ą

d

ź

nie

ś

ci

ą

galne,

rezerwy utworzone na nale

ż

no

ś

ci i rozliczenia oraz na pewne i prawdopodobne straty,

136

- powstałe z niezawinionych przyczyn niedobory towarów, materiałów i produktów

gotowych,

- darowizny - jako nieodpłatne przekazanie składników maj

ą

tku,

- koszty wytworzenia produktów wielokrotnego u

ż

ytku, takich jak filmy, projekty typowe,

programy komputerowe,

nie rozliczone w ci

ą

gu trzech lat od daty podj

ę

cia ich

sprzeda

ż

y,

- skutki obni

ż

enia warto

ś

ci rzeczowych składników maj

ą

tku obrotowego w przypadku

utracenia przez nie cech u

ż

ytkowych,

- kaucje i wadia z utraconym prawem zwrotu,

- kary i grzywny orzeczone w trybie administracyjnym, karnym skarbowym i karnym.

B. Pozostałe koszty operacyjne

137

C. Koszty finansowe

Koszty finansowe nie s

ą

bezpo

ś

rednio zwi

ą

zane ze zwykł

ą

działalno

ś

ci

ą

operacyjn

ą

danej jednostki.

Dotycz

ą

skutków podejmowanych przez jednostk

ę

decyzji finansowych.

Definicja kosztów operacji finansowych została sformułowana w art. 42 ust. 3

ustawy.

Według tej definicji

na koszty finansowe składaj

ą

si

ę

odsetki i prowizje od po

ż

yczek

i zobowi

ą

za

ń

, płacone dyskonto, straty na sprzeda

ż

y papierów warto

ś

ciowych,

ujemne ró

ż

nice kursowe.

Do kosztów operacji finansowych

nie zalicza si

ę

natomiast odsetek, prowizji i

ujemnych ró

ż

nic kursowych od po

ż

yczek, kredytów, przedpłat i zobowi

ą

za

ń

słu

żą

cych

sfinansowaniu zakupu lub budowy

ś

rodków trwałych, naliczonych za czas trwania

inwestycji.

Zgodnie bowiem z art. 28 ust. 3 pkt 2 ustawy o rachunkowo

ś

ci wydatki te zwi

ę

kszaj

ą

warto

ść

pocz

ą

tkow

ą

inwestycji.

138

C. Koszty finansowe

Do kosztów operacji finansowych zalicza si

ę

przede wszystkim:

- warto

ść

ewidencyjn

ą

udziałów i papierów warto

ś

ciowych w przypadku ich sprzeda

ż

y,

- ujemn

ą

ró

ż

nic

ę

powstał

ą

przy wycofaniu udziałów,

- warto

ść

ewidencyjn

ą

weksla obcego lub czeku w przypadku jego sprzeda

ż

y,

- ró

ż

nic

ę

mi

ę

dzy sum

ą

wekslow

ą

a kwot

ą

otrzymanych

ś

rodków pieni

ęż

nych - w

przypadku dyskonta przy wydaniu weksla własnego,

- odsetki do zapłacenia z tytułu zaci

ą

gni

ę

tych po

ż

yczek,

- odsetki bankowe od kredytów innych ni

ż

przeznaczone na finansowanie inwestycji w

okresie jej realizacji,

- opłat

ę

skarbow

ą

od umowy po

ż

yczki,

- odsetki zwłoki nale

ż

ne do zapłacenia,

- utworzone rezerwy na nale

ż

no

ś

ci z tytułu operacji finansowych,

- trwał

ą

utrat

ę

warto

ś

ci finansowego maj

ą

tku trwałego,

- ostro

ż

n

ą

wycen

ę

na dzie

ń

bilansowy papierów warto

ś

ciowych przeznaczonych do

obrotu,

- ujemne ró

ż

nice kursowe powstałe przy spłacie zobowi

ą

za

ń

lub nale

ż

no

ś

ci wyra

ż

onych

w walucie obcej,

- ró

ż

nice kursowe z wyceny na dzie

ń

bilansowy walut obcych, w przypadku gdy

ś

redni

kurs NBP jest ni

ż

szy od kursu z dnia nabycia waluty.

139

Zaprezentowany podział kosztów na koszty działalno

ś

ci operacyjnej, pozostałe koszty

operacyjne i koszty finansowe ma odzwierciedlenie w obowi

ą

zuj

ą

cym na mocy ustawy o

rachunkowo

ś

ci rachunku zysków i strat.

Zarówno w wariancie porównawczym, jak i w wariancie kalkulacyjnym wyodr

ę

bniono

bowiem te trzy grupy kosztów.

C. Koszty finansowe

140

Podział kosztów według rodzajów

Podział kosztów według rodzajów dotyczy kosztów prostych działalno

ś

ci

operacyjnej rzeczywi

ś

cie poniesionych w danym okresie sprawozdawczym, bez

wzgl

ę

du na to, jakiego okresu faktycznie dotycz

ą

.

Dziel

ą

c koszty proste według kryterium rodzajowego, wyodr

ę

bnia si

ę

nast

ę

puj

ą

ce grupy

kosztów:

- zu

ż

ycie materiałów i energii,