1

Wyniki estymacji KMNK

Model 1: Estymacja KMNK, wykorzystane obserwacje 1980-2003 (N = 24)

Zmienna zależna: Vt

Współczynnik Błąd stand.

t-Studenta

wartość p

const

-25,4376

22,8697

-1,1123

0,27859

Kt

0,14573

0,0760846

1,9154

0,06916

*

Lt

1,04305

0,215857

4,8322

0,00009

***

Średn.aryt.zm.zależnej

72,90215 Odch.stand.zm.zależnej

22,48849

Suma kwadratów reszt

5342,825 Błąd standardowy reszt

15,95056

Wsp. determ. R-kwadrat

0,540673 Skorygowany R-kwadrat

0,496927

F(2, 21)

12,35951 Wartość p dla testu F

0,000283

Logarytm wiarygodności

-98,92000 Kryt. inform. Akaike'a

203,8400

Kryt. bayes. Schwarza

207,3742 Kryt. Hannana-Quinna

204,7776

Autokorel.reszt - rho1

0,962936 Stat. Durbina-Watsona

0,497220

1. Zinterpretuj parametry modelu z wyrazem wolnym.

2. Proszę zinterpretować wszystkie miary dopasowania modelu do danych empirycznych.

3. Proszę zweryfikować czy zmienne K i L istotnie kształtują zmiany kubatury budynków

oddanych do użytku (V).

4. Proszę zweryfikować czy współczynnik korelacji wielorakiej jest statystycznie istotny.

5. Proszę sprawdzić czy występuje autokorelacja stopnia pierwszego (jeśli tak to jakie ma to

dla nas konsekwencje i jakie mogą być jej przyczyny).

Przedziały ufności dla parametrów modelu

t(21, 0,025) = 2,080

Zmienna

Współczynnik

95 przedział ufności

const

-25,4376

(-72,9977, 22,1225)

Kt

0,145730

(-0,0124962, 0,303957)

Lt

1,04305

(0,594154, 1,49195)

1. Zinterpretuj przedziały ufności

You created this PDF from an application that is not licensed to print to novaPDF printer (

2

Test White’a na jednorodność wariancji składnika losowego

Test White'a na heteroskedastyczność reszt (zmienność wariancji resztowej)

Estymacja KMNK, wykorzystane obserwacje 1980-2003 (N = 24)

Zmienna zależna: uhat^2

współczynnik błąd standardowy t-Studenta wartość p

---------------------------------------------------------------

const -81,7264 4389,91 -0,01862 0,9854

Kt 34,8206 24,3078 1,432 0,1691

Lt -26,8477 94,1344 -0,2852 0,7787

sq_Kt -0,0612321 0,0551129 -1,111 0,2812

X2_X3 -0,267905 0,206121 -1,300 0,2101

sq_Lt 0,259047 0,516544 0,5015 0,6221

Wsp. determ. R-kwadrat = 0,453457

Statystyka testu: TR^2 = 10,882974,

z wartością p = P(Chi-kwadrat(5) > 10,882974) = 0,053750

1. Proszę sprawdzić czy występuje niejednorodność wariancji (proszę przyjąć poziom

istotności 0,05). Jeśli występuje niejednorodność wariancji jakie to niesie dla nas

konsekwencje.

Test Goldfelda-Quandta na jednorodność wariancji składnika losowego

n1- 10 obserwacji

Model 2: Estymacja KMNK, wykorzystane obserwacje 1980-1989 (N = 10)

Zmienna zależna: Vt

Współczynnik Błąd stand.

t-Studenta

wartość p

const

28,9639

90,6356

0,3196

0,75862

Kt

0,204202

0,0781114

2,6142

0,03470

**

Lt

0,504189

0,909321

0,5545

0,59652

Średn.aryt.zm.zależnej

94,32160 Odch.stand.zm.zależnej

5,283336

Suma kwadratów reszt

124,1479 Błąd standardowy reszt

4,211344

Wsp. determ. R-kwadrat

0,505825 Skorygowany R-kwadrat

0,364633

F(2, 7)

3,582516 Wartość p dla testu F

0,084836

Logarytm wiarygodności

-26,78383 Kryt. inform. Akaike'a

59,56766

Kryt. bayes. Schwarza

60,47541 Kryt. Hannana-Quinna

58,57185

Autokorel.reszt - rho1

-0,378483 Stat. Durbina-Watsona

1,402859

You created this PDF from an application that is not licensed to print to novaPDF printer (

3

n2 – 10 obserwacji

Model 3: Estymacja KMNK, wykorzystane obserwacje 1994-2003 (N = 10)

Zmienna zależna: Vt

Współczynnik Błąd stand.

t-Studenta

wartość p

const

126,393

25,5992

4,9374

0,00168

***

Kt

0,141407

0,0527178

2,6823

0,03143

**

Lt

-1,48562

0,374326

-3,9688

0,00540

***

Średn.aryt.zm.zależnej

55,17120 Odch.stand.zm.zależnej

18,43745

Suma kwadratów reszt

610,6466 Błąd standardowy reszt

9,339980

Wsp. determ. R-kwadrat

0,800407 Skorygowany R-kwadrat

0,743380

F(2, 7)

14,03567 Wartość p dla testu F

0,003552

Logarytm wiarygodności

-34,74905 Kryt. inform. Akaike'a

75,49810

Kryt. bayes. Schwarza

76,40586 Kryt. Hannana-Quinna

74,50230

Autokorel.reszt - rho1

-0,482902 Stat. Durbina-Watsona

2,051776

Iloraz wariancji

F= 4,91870138002943

Wartość p

F(7, 7): prawostronny obszar krytyczny dla 4,9187 = 0,0260213

(lewostronny obszar krytyczny: 0,973979)

1. Proszę sprawdzić czy występuje niejednorodność wariancji (proszę przyjąć poziom

istotności 0,05). Jeśli występuje niejednorodność wariancji jakie to niesie dla nas

konsekwencje.

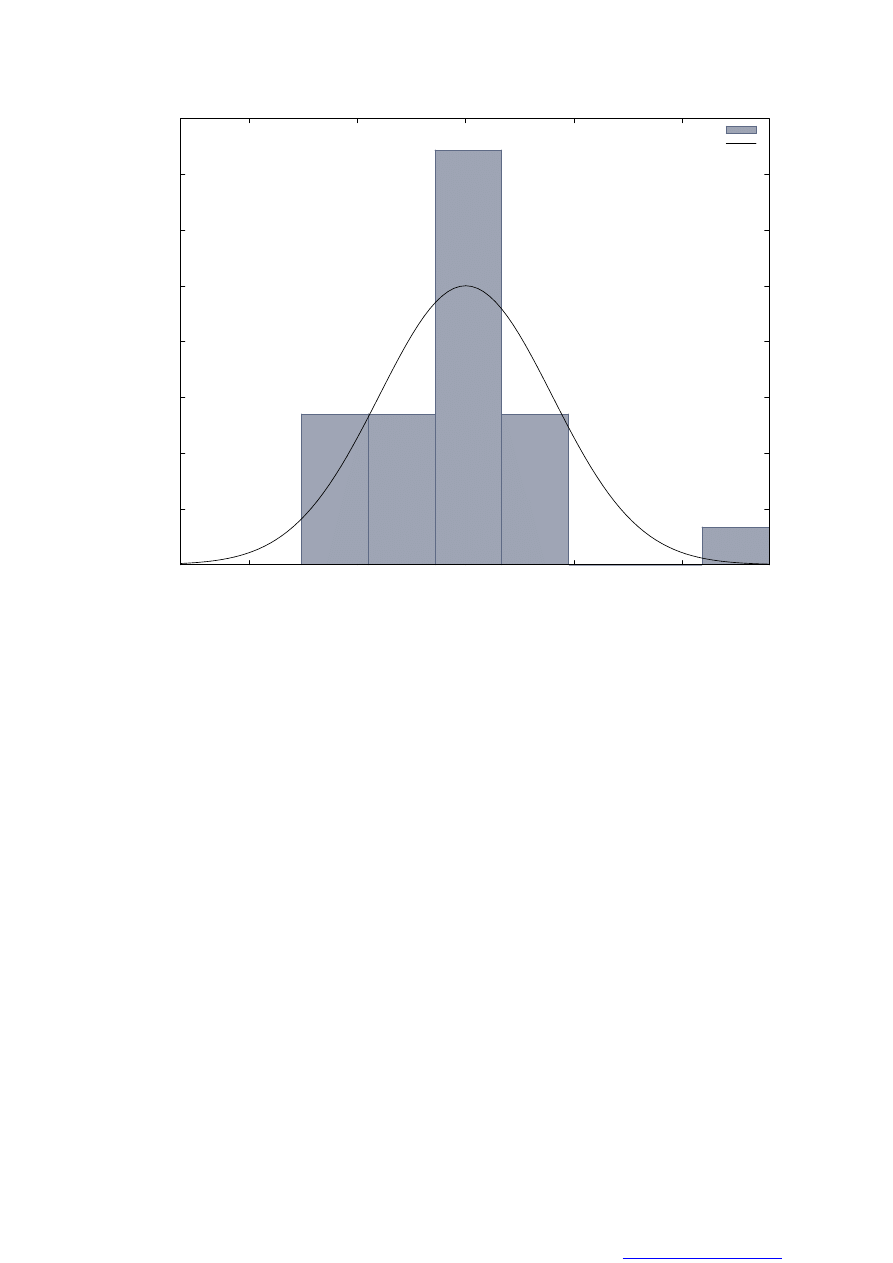

Normalność rozkładu składnika losowego

Rozkład częstości dla uhat1, obserwacje 1-24

liczba przedziałów = 7, średnia = 1,77636e-015, odch.std. = 15,9506

Przedziały średnia liczba częstość skumlowana

< -17,994 -24,158 4 16,67% 16,67% ******

-17,994 - -5,6654 -11,830 4 16,67% 33,33% ******

-5,6654 - 6,6628 0,49870 11 45,83% 79,17% ****************

6,6628 - 18,991 12,827 4 16,67% 95,83% ******

18,991 - 31,319 25,155 0 0,00% 95,83%

31,319 - 43,648 37,483 0 0,00% 95,83%

>= 43,648 49,812 1 4,17% 100,00% *

Hipoteza zerowa: dystrybuanta empiryczna posiada rozkład normalny. Test Doornika-

Hansena (1994)- transformowana skośność i kurtoza:

Chi-kwadrat(2) = 11,951 z wartością p 0,00254

You created this PDF from an application that is not licensed to print to novaPDF printer (

4

0

0.005

0.01

0.015

0.02

0.025

0.03

0.035

0.04

-40

-20

0

20

40

G

ę

s

to

¶

ć

uhat1

uhat1

N(1,7764e-015 15,951)

Test na normalno¶ć rozkładu:

Chi-kwadrat(2) = 11,951, warto¶ć p = 0,00254

1. Sprawdź czy reszty maja rozkład normalny. Jeśli nie to jakie to dla nas niesie

konsekwencje.

Testy liniowości

Kwadraty

Pomocnicze równanie regresji dla testu nieliniowści (kwadraty zmiennych)

Estymacja KMNK, wykorzystane obserwacje 1980-2003 (N = 24)

Zmienna zależna: uhat

współczynnik błąd standardowy t-Studenta wartość p

----------------------------------------------------------------

const 350,297 47,9853 7,300 6,35e-07 ***

Kt -0,178081 0,205037 -0,8685 0,3959

Lt -9,07108 1,19487 -7,592 3,62e-07 ***

sq_Kt 0,000434816 0,000852369 0,5101 0,6158

sq_Lt 0,0573949 0,00752685 7,625 3,39e-07 ***

Wsp. determ. R-kwadrat = 0,753755

Statystyka testu: TR^2 = 18,0901,

z wartością p = prob(Chi-kwadrat(2) > 18,0901) = 0,000117973

You created this PDF from an application that is not licensed to print to novaPDF printer (

5

Logarytmy

Pomocnicze równanie regresji dla testu nieliniowści (logarytmy zmiennych)

Estymacja KMNK, wykorzystane obserwacje 1980-2003 (N = 24)

Zmienna zależna: uhat

współczynnik błąd standardowy t-Studenta wartość p

---------------------------------------------------------------

const 2060,15 227,585 9,052 2,55e-08 ***

Kt 0,0341885 0,154934 0,2207 0,8277

Lt 7,93916 0,857642 9,257 1,80e-08 ***

l_Kt -11,1874 15,3625 -0,7282 0,4754

l_Lt -608,601 65,2191 -9,332 1,58e-08 ***

Wsp. determ. R-kwadrat = 0,820941

Statystyka testu: TR^2 = 19,7026,

z wartością p = prob(Chi-kwadrat(2) > 19,7026) = 5,26791e-005

Test specyfikacji RAMSEY RESET

Pomocnicze równanie regresji dla testu specyfikacji RESET

Estymacja KMNK, wykorzystane obserwacje 1980-2003 (N = 24)

Zmienna zależna: Vt

współczynnik błąd standardowy t-Studenta wartość p

-----------------------------------------------------------------

const -112,005 760,687 -0,1472 0,8845

Kt 0,633137 2,33010 0,2717 0,7888

Lt 4,25643 16,8296 0,2529 0,8031

yhat^2 -0,0882609 0,238609 -0,3699 0,7155

yhat^3 0,000613530 0,00114484 0,5359 0,5982

Statystyka testu: F = 3,667335,

z wartością p = P(F(2,19) > 3,66734) = 0,045

Czy można sądzić, że słusznie przyjęliśmy postać liniową modelu ??

You created this PDF from an application that is not licensed to print to novaPDF printer (

6

Obserwacje wpływowe

reszty leverage influence DFFITS

u 0<=h<=1 u*h/(1-h)

1980 6,0639 0,119 0,81895 0,146

1981 5,1924 0,113 0,66101 0,121

1982 5,9645 0,097 0,63792 0,126

1983 6,4979 0,084 0,59625 0,126

1984 7,6075 0,076 0,6288 0,140

1985 7,9736 0,077 0,66204 0,147

1986 6,1421 0,086 0,57741 0,121

1987 5,4496 0,093 0,55995 0,113

1988 6,2267 0,097 0,67068 0,132

1989 -5,8333 0,088 -0,56285 -0,116

1990 -7,5594 0,077 -0,63463 -0,140

1991 -1,4035 0,112 -0,17703 -0,032

1992 -1,3206 0,095 -0,13831 -0,027

1993 -3,0782 0,116 -0,40486 -0,073

1994 3,3145 0,254* 1,1312 0,137

1995 -5,7948 0,235 -1,7793 -0,226

1996 -19,218 0,106 -2,2889 -0,447

1997 -24,158 0,052 -1,3137 -0,376

1998 -23,628 0,111 -2,9586 -0,578

1999 -21,13 0,155 -3,8825 -0,635

2000 -14,953 0,249 -4,9619 -0,626

2001 7,6393 0,150 1,3515 0,215

2002 10,193 0,160 1,9428 0,301

2003 49,812 0,196 12,153 2,584

Czy występują obserwacje wpływowe??

Obserwacje nietypowe

Zakres estymowanego modelu: 1980 - 2003

Błąd standardowy reszt = 15,9506

Vt

wyrównane

reszty

1980

100,000

93,9361

6,06387

1981

98,5600

93,3676

5,19236

1982

97,3300

91,3655

5,96450

1983

95,6200

89,1221

6,49794

1984

94,0500

86,4425

7,60746

1985

92,4100

84,4364

7,97359

1986

93,4300

87,2879

6,14206

1987

94,5960

89,1464

5,44958

1988

96,3700

90,1433

6,22669

1989

80,8500

86,6833

-5,83332

1990

72,5030

80,0624

-7,55941

1991

66,6200

68,0235

-1,40345

1992

64,6400

65,9606

-1,32064

1993

50,9600

54,0382

-3,07823

1994

46,1010

42,7865

3,31447

1995

40,7656

46,5604

-5,79480

You created this PDF from an application that is not licensed to print to novaPDF printer (

7

1996

35,8565

55,0749

-19,2184

1997

42,4349

66,5927

-24,1578

1998

49,0877

72,7154

-23,6276

1999

52,3311

73,4607

-21,1297

2000

55,2720

70,2250

-14,9530

2001

66,5460

58,9067

7,63933

2002

63,5374

53,3446

10,1928

2003

99,7804

49,9687

49,8117

*

Czy występują obserwacje nietypowe ??

Współliniowość

Ocena współliniowości VIF - czynnika powiększania wariancji

Kt 1,538

Lt 1,538

VIF(j) = 1/(1 - R(j)^2), gdzie R(j) jest współczynnikiem korelacji wielorakiej

pomiędzy zmienną 'j' a pozostałymi zmiennymi niezależnymi modelu.

Własności macierzy X'X:

1-norm = 479310,21

Wyznacznik = 8,8610634e+009

Wskażnik uwarunkowania macierzy CN = 1,0032533e-006

Czy można sądzić, że zmienne są współliniowe ??

Test stabilności parametrów Chowa. Rok rozdzielenia próby to 1989 (proszę to wykonać

także dla lat 1990; 1991; 1992 ;1993; 1994; 1995)

Pomocnicze równanie regresji dla testu Chowa

Estymacja KMNK, wykorzystane obserwacje 1980-2003 (N = 24)

Zmienna zależna: Vt

współczynnik błąd standardowy t-Studenta wartość p

---------------------------------------------------------------

const 24,4937 308,154 0,07949 0,9375

Kt 0,124018 0,285052 0,4351 0,6687

Lt 0,621640 3,09481 0,2009 0,8431

splitdum 0,884225 309,394 0,002858 0,9978

sd_Kt -0,0387214 0,294435 -0,1315 0,8968

sd_Lt -0,271015 3,11073 -0,08712 0,9315

Średn.aryt.zm.zależnej 72,90215 Odch.stand.zm.zależnej 22,48849

Suma kwadratów reszt 3688,922 Błąd standardowy reszt 14,31573

Wsp. determ. R-kwadrat 0,682860 Skorygowany R-kwadrat 0,594766

F(5, 18) 7,751457 Wartość p dla testu F 0,000484

Logarytm wiarygodności -94,47495 Kryt. inform. Akaike'a 200,9499

Kryt. bayes. Schwarza 208,0182 Kryt. Hannana-Quinna 202,8251

Autokorel.reszt - rho1 0,900673 Stat. Durbina-Watsona 0,588960

Test Chowa na zmiany strukturalne przy podziale próby w obserwacji 1989

F(3, 18) = 2,69006 z wartością p 0,0771

Czy nastąpiła zmiana w wartościach parametrów strukturalnych??

You created this PDF from an application that is not licensed to print to novaPDF printer (

Wyszukiwarka

Podobne podstrony:

weryfikacja modelu

estymacja i weryfikacja modelu, Ekonometria

Weryfikacja modelu regresji z Exelem

kmnk weryfikacja

Weryfikacja modelu prognostycznego

weryfikacja hipotez zadania jorqpifqc7bpvgqsu4mq2skxf5wbpc4o7a44cai JORQPIFQC7BPVGQSU4MQ2SKXF5WBPC

Weryfikacja własności stochastycznych modelu

7 weryfikacja jednorównaniowego modelu liniowego

Zadania na estymację i weryfikację hipotez - repetytorium, PBiMAS, Frątczak, PBIMAS, PBiMAS cw123, P

3 zadania, zadania weryfikacja hipotez statystycznych

wnioskowanie statystyczne weryfikacja hipotez parmetrycznych zadanie przykładowe

5 Prognozowanie na podstawie modelu ekonometrycznego zadaniaid 26868

Zadania z treścia

Prezentacja 2 analiza akcji zadania dla studentow

Weryfikacja hipotez statystycznych

więcej podobnych podstron