Polityka gospodarcza

Wykład 11:

Produkcja i kurs walutowy w

krótkim okresie

Czynniki określające popyt w gospodarce

otwartej

•

Zagregowany popyt, D, na cały wytworzony produkt w

gospodarce, Y, jest sumą konsumpcji (C), inwestycji (I),

popytu sektora rządowego (G) oraz eksportu netto (X):

•

D ≡ C + I + G + X

•

Jest to tożsamość wynikająca z definicji, a nie funkcja ani

też warunek równowagi. Równowaga na rynku produktów

wymaga, aby D = Y (co w rzeczywistości może, ale nie

musi zachodzić ex-ante, choć zawsze zachodzi ex-post).

•

Każdy składnik popytu zależy od wielu innych czynników.

W najprostszym ujęciu, konsumpcja jest funkcją dochodu

do dyspozycji Y

d

(dochód całkowity Y minus podatki T),

inwestycje są funkcją realnej stopy procentowej r, eksport

netto jest funkcją realnego kursu waluty (e·P*/P), czyli

kursu nominalnego e pomnożonego przez stosunek cen

zagranicznych P* i cen krajowych P eksportu i importu,

oraz dochodu do dyspozycji Y

d

(import), natomiast G jest

dane egzogenicznie.

Czynniki określające popyt w gospodarce

otwartej (dok.)

•

Równanie popytu zagregowanego jest zatem następujące:

•

D = C(Y

d

) + I(r) + G + X(e·P*/P, Y

d

)

•

czyli D jest funkcją czterech zmiennych:

•

D = D(e·P*/P, Y

d

, r, G)

•

Wpływ zmian kursu realnego na D: Wzrost e, czyli

deprecjacja waluty krajowej, powoduje spadek cen

eksportowych i podrożenie importu, co przesuwa popyt z

dóbr zagranicznych na dobra krajowe, zarówno w kraju jak i

za granicą (podobnie działa wzrost cen P* i spadek cen P).

Spadek e, czyli aprecjacja waluty krajowej, działa odwrotnie.

•

Wpływ zmian dochodu na D: Przy stałych podatkach T,

wzrost dochodu Y powoduje taki sam wzrost dochodu do

dyspozycji Yd, co oznacza wzrost konsumpcji (choć o

mniejszą wielkość niż wzrost Y, bo część dochodu jest

oszczędzana) oraz wzrost importu. Pierwszy efekt powoduje

wzrost D, ale drugi efekt powoduje spadek D. Łączny efekt

będzie jednak zawsze wzrostowy, bo wydatki na całą

konsumpcję są zawsze większe niż wydatki na import.

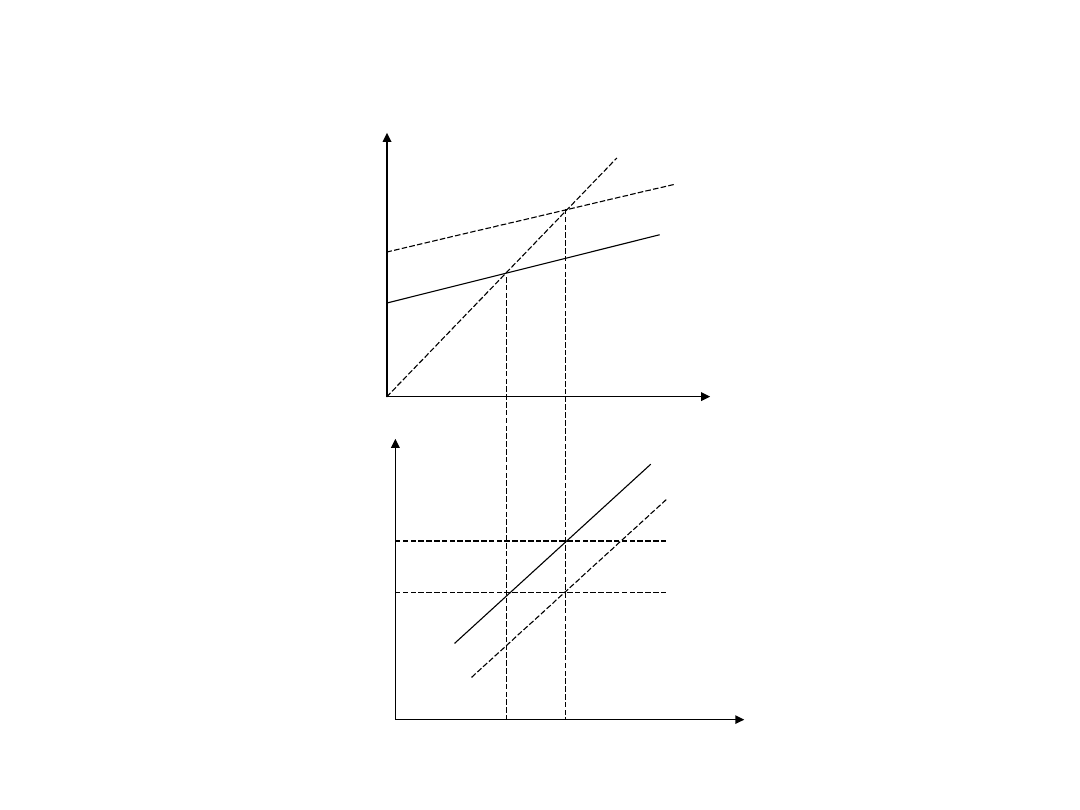

Równowaga na rynku produktów i konstrukcja

krzywej DD

Równowaga wymaga aby D

45°

Y = D(e·P*/P, Yd, r, G)

D(e(2)P*/P, Y

d

, r, G)

D(e(1)P*/P, Y

d

, r, G)

Deprecjacja kursu e z e(1)

do e(2) powoduje wzrost

eksportu netto X i

przesuwa krzywą D w górę,

powodując wzrost produkcji

Y

z Y(1) do Y(2).

e

D

D’

Punkt równowagi

B

e(2)

przesuwa się z A do B.

A

e(1)

Linia łącząca A i B

wyznacza krzywą DD

D

D’

Y

Y(1) Y(2)

Krzywa DD

• Krzywa DD to kombinacja takich wartości kursu

walutowego e i produkcji Y, które zapewniają

równowagę na rynku produktów;

• Zmiana e powoduje odchylenie D od Y, a

następnie Y dostosowuje się do nowych wartości i

następuje samoczynny powrót do równowagi;

• Zmiana kursu (deprecjacja) z e(1) do e(2)

powoduje wzrost eksportu netto X, co stopniowo

przesuwa krzywą DD w prawo i w dół;

• Krzywa DD może przesuwać się w wyniku zmian

innych parametrów: G, r, T, P, P*. Np.

przesunięcie do D’D’ przy stałym kursie e(1).

Cokolwiek podnosi zagregowany popyt D,

przesuwa też krzywą DD w prawo, i odwrotnie.

Równowaga na rynku pieniądza

zagranicznego

•

W gospodarce otwartej występuje rynek aktywów

finansowych; aktywa te obejmują pieniądz krajowy, pieniądz

zagraniczny oraz papiery wartościowe.

•

Rynek aktywów też musi być w równowadze, aby

równowaga ogólna była zachowana.

•

Rynek pieniądza zagranicznego (dewizowy, walutowy)

będzie w równowadze, gdy oczekiwana dochodowość lokat

(depozytów) w walucie krajowej i walucie zagranicznej

będzie taka sama.

•

Tendencja do wyrównywania się dochodowości lokat w

walucie krajowej i walucie zagranicznej nazywa się

parytetem stóp procentowych (interest rate parity);

•

Dla danej oczekiwanej zmiany kursu walutowego eª, parytet

stóp procentowych jest następujący:

r = r* + (eª - e)/e = r* + de/e

•

Rynek pieniądza krajowego będzie w równowadze, gdy

podaż pieniądza krajowego równa się popytowi. Równowagę

zapewnia odpowiedni poziom krajowej stopy procentowej r:

M/P = L(r, y),

δL/δr < 0,

δL/δy > 0

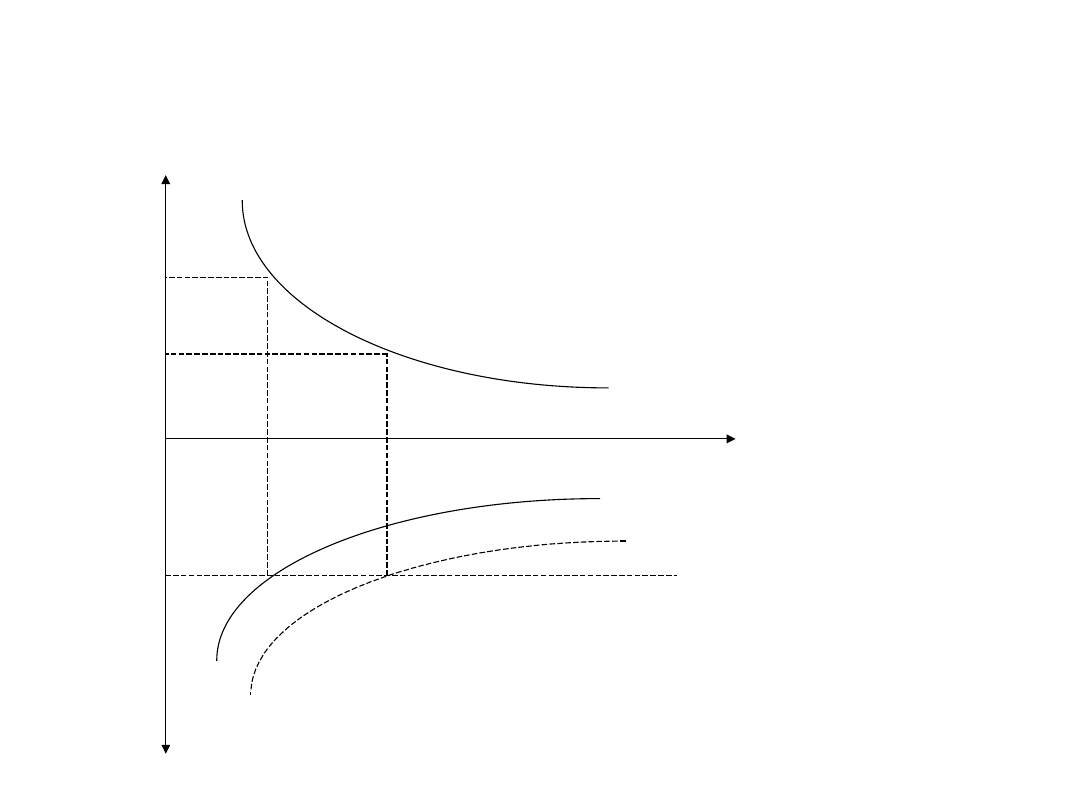

Równowaga na rynku pieniądza krajowego -

ilustracja

e

e(1)

e(2)

r = r* + de/e

0 r(1) r(2)

r

L(r, y(1))

L(r, y(2))

M/P

M/P

L

Równowaga na rynku pieniądza krajowego -

opis

•

Krzywa parytetu nachylona jest ujemnie, bo wzrost

kursu bieżącego e, przy danym kursie

oczekiwanym eª i stałych stopach zagranicznych

r*, powoduje spadek krajowej stopy procentowej r.

•

Funkcja popytu na pieniądz też jest nachylona

ujemnie, bo wzrost krajowej stopy procentowej

zmniejsza popyt na pieniądz, przy danym poziomie

produkcji i dochodu y.

•

Wzrost produkcji z y(1) do y(2) zwiększa popyt na

pieniądz i przesuwa krzywą L na zewnątrz. Przy

danej podaży realnej M/P, rosną krajowe stopy

procentowe z r(1) do r(2), i waluta krajowa

aprecjonuje się (kurs spada z e(1) do e(2)).

Odwrotna tendencja wystąpi przy spadku produkcji

y.

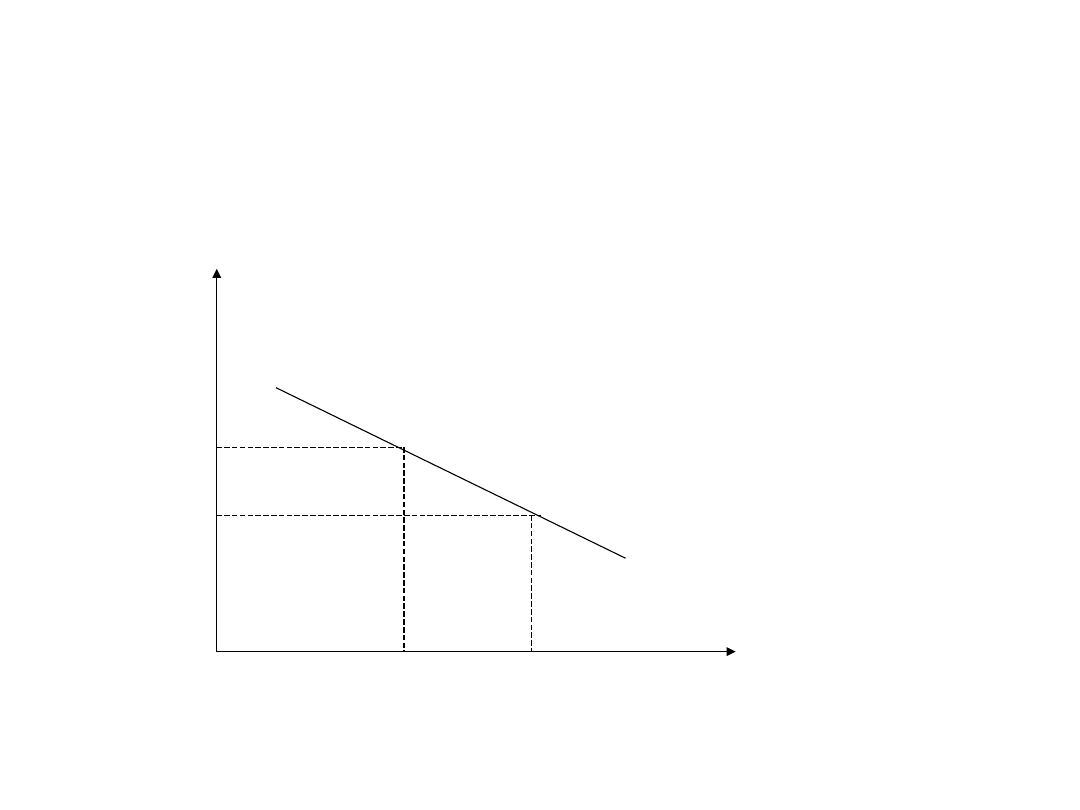

Krzywa AA: równowaga e i Y

Dla każdego poziomu produkcji Y istnieje tylko jeden

poziom kursu e, który spełnia warunek parytetu stóp

procentowych (przy danych M/P, r* i eª). Im wyższy Y,

tym niższy e – co pokazuje krzywa AA.

e

A

e(1)

e(2)

A

0

Y(1)

Y(2)

Y

Krzywa AA: właściwości

•

Krzywa AA przesuwa się w lewo lub w prawo na

skutek zmian każdego z pięciu czynników

występujących w równaniu popytu (krzywa D);

•

wzrost M przesuwa krzywą AA w prawo;

•

wzrost P zmniejsza realną podaż pieniądza i

przesuwa krzywą AA w lewo

•

wzrost oczekiwanej deprecjacji eª przesuwa

krzywą parytetu w prawo i powoduje wzrost kursu

e – deprecjacja - i przesuwa krzywą AA w prawo;

•

wzrost r* powoduje deprecjację waluty krajowej i

przesuwa krzywą AA w prawo;

•

wzrost popytu na pieniądz realny L przesuwa

krzywą L na zewnątrz, powoduje wzrost r, spadek

e i przesuwa krzywą AA w lewo.

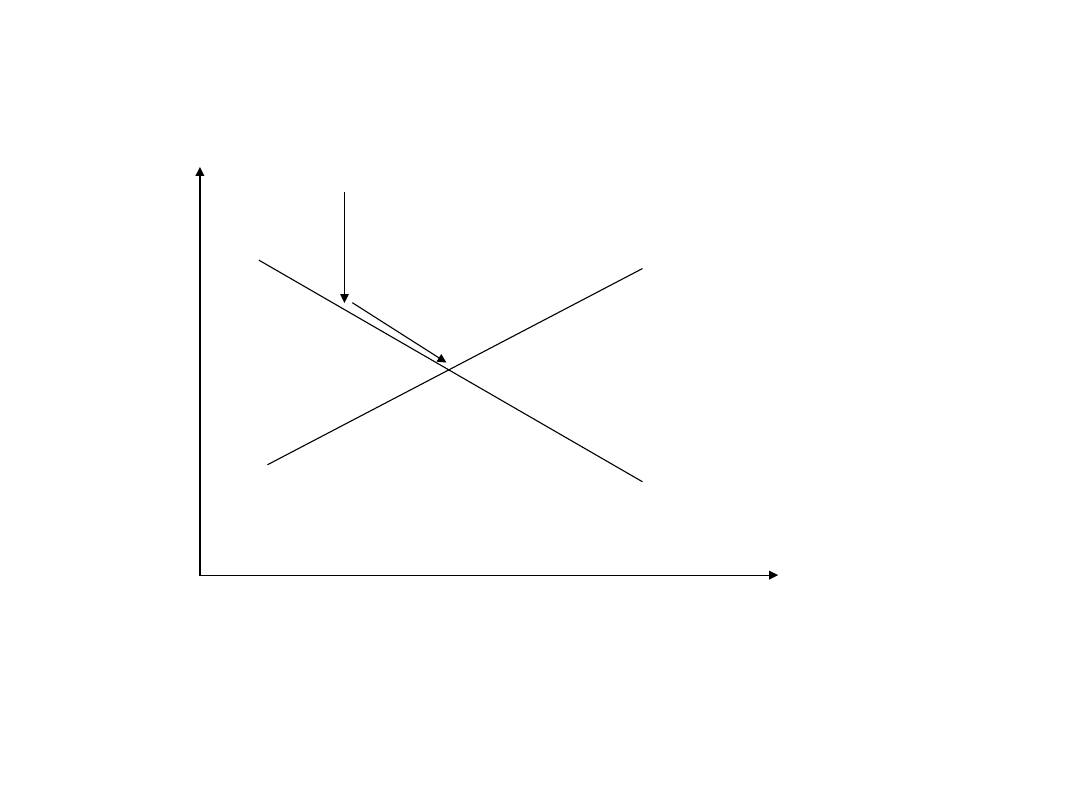

Równowaga krótkookresowa: ilustracja

graficzna

e

3

A

D

2

1

D

A

0

Y

Punkt przecięcia krzywych DD i AA wyznacza jedyną

kombinację Y i e, która zapewnia jednocześnie równowagę

na rynku produktów i na rynku aktywów (punkt 1).

Przywracanie równowagi

•

Załóżmy, że kurs odchylił się od punktu równowagi i

gospodarka znalazła się w punkcie 3. Wysoki

poziom e implikuje wzrost oczekiwanej aprecjacji,

przy danym eª. To oznacza, przy danych stopach

procentowych, że dochodowość aktywów krajowych

jest wyższa niż zagranicznych. Rośnie więc popyt na

walutę krajową i kurs e obniża się, gospodarka

przesuwa się do punktu 2 na krzywej AA.

•

Ale w punkcie 2 występuje przewaga popytu nad

produkcją krajową (punkt 2 jest powyżej krzywej

DD). Następuje wzrost produkcji (zmniejszenie

zapasów) i gospodarka przesuwa się do punktu 1.

•

Rynek aktywów reaguje więc natychmiast, podczas

gdy rynek produktów wolno i z opóźnieniem.

Dlatego zawsze najpierw dostosowuje się kurs

walutowy i gospodarka wraca na krzywą AA, a

dopiero potem stopniowo przesuwa się wzdłuż

krzywej AA do punktu przecięcia z krzywą DD.

Krótkotrwałe zmiany w polityce

makroekonomicznej

Polityka pieniężna

•

Wzrost podaży pieniądza przesuwa krzywą AA w

prawo i powoduje deprecjację waluty krajowej

(wzrost e) oraz wzrost produkcji Y;

Polityka fiskalna

•

Wzrost wydatków rządowych G przesuwa krzywą

DD w prawo i powoduje aprecjację waluty

krajowej (spadek e) oraz wzrost produkcji Y.

Podobne efekty ma obniżenie podatków.

Efekty te występują w krótkim okresie przy

założeniu ceteris paribus, czyli przy stałych

wartościach r, r*, eª i L.

Szoki zewnętrzne

•

Spadek popytu światowego na produkty krajowe

przesuwa krzywą DD w lewo. Kraj może albo

zwiększyć wydatki i przywrócić pierwotne

położenie DD, albo zwiększyć podaż pieniądza,

przesuwając krzywą AA w prawo, przywracając

poprzedni poziom Y przy wyższym kursie e.

•

Wzrost popytu na pieniądz przesuwa krzywą AA

w lewo. Kraj może zwiększyć podaż pieniądza i

przywrócić pierwotne położenie krzywej AA, albo

zwiększyć wydatki rządowe, przesuwając krzywą

DD w prawo, przywracając poprzedni poziom Y

przy niższym kursie e.

•

Wybór konkretnej polityki zależy od źródła szoku

(kraj, zagranica), wpływu zmian kursu na inflację,

ograniczeń politycznych (podatki, wydatki),

poziomu długu publicznego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

polityka finansowa wyklady prof owsiak, kurs walutowy

wyklad 2, Wymienialność pieniądza i kurs walutowy

Pol Pien Wykład nr 9 (skrót) v 2 Kurs walutowy, systemy kursowe, OOW Mat pomocniczy Przewodnik prob

MGO LW WK 004 Kurs walutowy i stopy procentowe w krótkim okresie parytet stóp procentowych Kopia

002 12 Produkcja i koszty w okresie krótkim, SZKOLNY, ekonomika

Fizjologiczne podstawy produkcji ogrodniczej Wykłady 12

Koszty produkcji i ich graficzna interpretacja w krótkim okresie

KURS WALUTOWY I POLITYKA KURSOWA, Studia - Finanse i Rachunkowość, Licencjat, Międzynarodowe Stosunk

wykład 12 pamięć

Socjologia wyklad 12 Organizacja i zarzadzanie

Wyklad 2 zarzadzanie produkcja

Wykład 12(3)

Wykład 12

Wykład 12 Zarządzanie sprzedażą

Wykład 12 1

więcej podobnych podstron