Sprawozdania finansowe

Sprawozdania finansowe

Podejmowanie decyzji finansowych

Podejmowanie decyzji finansowych

wymaga dysponowania odpowiednio

wymaga dysponowania odpowiednio

przygotowanymi wiarygodnymi

przygotowanymi wiarygodnymi

informacjami na temat finansów

informacjami na temat finansów

przedsiębiorstwa jak również

przedsiębiorstwa jak również

znajomości odpowiednich narzędzi

znajomości odpowiednich narzędzi

ekonomicznych.

ekonomicznych.

Efektywność ekonomiczna

Efektywność ekonomiczna

funkcjonowania przedsiębiorstwa

funkcjonowania przedsiębiorstwa

znajduje odzwierciedlenie w jego

znajduje odzwierciedlenie w jego

sytuacji finansowej. Analiza sytuacji

sytuacji finansowej. Analiza sytuacji

finansowej powinna stanowić źródło

finansowej powinna stanowić źródło

informacji oraz jedno z podstawowych

informacji oraz jedno z podstawowych

narzędzi optymalizacyjnych, którym

narzędzi optymalizacyjnych, którym

powinno posługiwać się kierownictwo

powinno posługiwać się kierownictwo

firmy. Historyczne dane o działalności

firmy. Historyczne dane o działalności

gospodarczej firmy prezentuje jej

gospodarczej firmy prezentuje jej

sprawozdanie finansowe.

sprawozdanie finansowe.

Sprawozdanie finansowe obejmuje:

Sprawozdanie finansowe obejmuje:

bilans,

bilans,

rachunek zysków i strat,

rachunek zysków i strat,

zestawienie zmian w kapitale (funduszu)

zestawienie zmian w kapitale (funduszu)

własnym,

własnym,

rachunek przepływów pieniężnych,

rachunek przepływów pieniężnych,

informację dodatkową.

informację dodatkową.

Bilans, rachunek zysków i strat oraz

Bilans, rachunek zysków i strat oraz

rachunek przepływów pieniężnych

rachunek przepływów pieniężnych

stanowią główne źródło informacji o

stanowią główne źródło informacji o

sytuacji majątkowej i finansowej firmy.

sytuacji majątkowej i finansowej firmy.

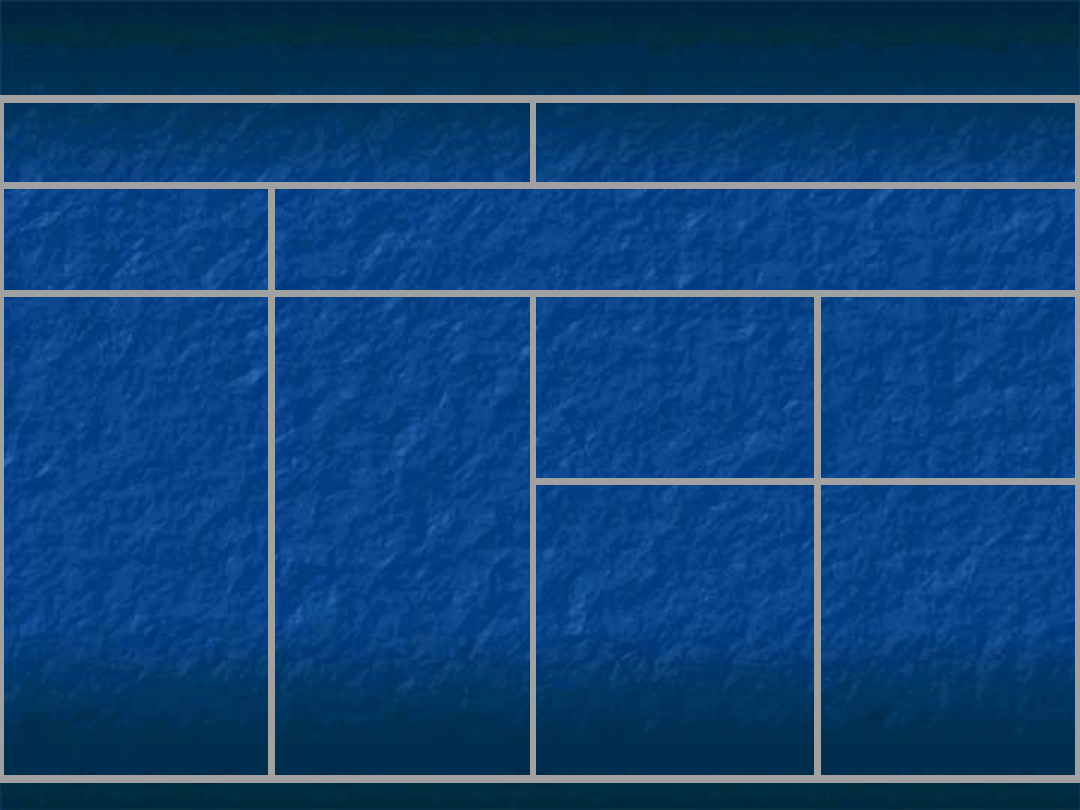

Bilans

Bilans

jest syntetycznym

jest syntetycznym

zestawieniem zasobów majątkowych

zestawieniem zasobów majątkowych

przedsiębiorstwa (aktywa) oraz

przedsiębiorstwa (aktywa) oraz

źródeł ich pochodzenia (pasywa),

źródeł ich pochodzenia (pasywa),

sporządzanym na dany moment

sporządzanym na dany moment

(zwykle początek i koniec okresu

(zwykle początek i koniec okresu

sprawozdawczego).

sprawozdawczego).

AKTYWA (sposób

zaangażowania kapitału)

PASYWA (źródła pokrycia

aktywów)

A.Aktywa trwałe

I.Wartości niematerialne i

prawne

II.Rzeczowe aktywa trwałe

III.Należności długoterminowe

IV.Inwestycje długoterminowe

V.Długoterminowe rozliczenia

międzyokresowe

B. Aktywa obrotowe

VI. Zapasy

VII. Należności krótkoterminowe

VIII. Inwestycje

krótkoterminowe

IX. Krótkoterminowe rozliczenia

międzyokresowe

A.Kapitał (fundusz) własny

I.Kapitał (fundusz) podstawowy

II.Kapitał (fundusz) zapasowy

III.Kapitał (fundusz) z aktualizacji

wyceny

IV.Pozostałe kapitały (fundusze)

rezerwowe

V.Zysk (+), strata (-) netto

B. Zobowiązania i rezerwy

na zobowiązania

VI.Rezerwy na zobowiązania

VII.Zobowiązania długoterminowe

VIII.Zobowiązania

krótkoterminowe

IX.Rozliczenia międzyokresowe

Uproszczony schemat

bilansu

Krzak Sp. z o.o.

Krzak Sp. z o.o.

Siedlce, ul. Piękna 3

Siedlce, ul. Piękna 3

Bilans sporządzony na dzień 31 grudnia 2006 r.

Bilans sporządzony na dzień 31 grudnia 2006 r.

AKTYWA

AKTYWA

Kwota

Kwota

PASYWA

PASYWA

Kwot

Kwot

a

a

A. Aktywa trwałe

A. Aktywa trwałe

I. Wartości niematerialne i

I. Wartości niematerialne i

prawne

prawne

II. Rzeczowe aktywa trwałe

II. Rzeczowe aktywa trwałe

1.

1.

Środki trwałe

Środki trwałe

2.

2.

Środki trwałe w budowie

Środki trwałe w budowie

III. Należności długoterminowe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

IV. Inwestycje długoterminowe

B. Aktywa obrotowe

B. Aktywa obrotowe

I. Zapasy

I. Zapasy

1.

1.

Materiały

Materiały

2.

2.

Produkty gotowe

Produkty gotowe

II. Należności

II. Należności

krótkoterminowe

krótkoterminowe

1.

1.

Należności z tytułu dostaw i

Należności z tytułu dostaw i

usług

usług

III. Inwestycje

III. Inwestycje

krótkoterminowe

krótkoterminowe

3500

3500

100

100

1800

1800

1600

1600

200

200

900

900

700

700

2900

2900

1800

1800

1100

1100

700

700

500

500

500

500

600

600

A. Kapitał (fundusz) własny

A. Kapitał (fundusz) własny

I. Kapitał (fundusz)

I. Kapitał (fundusz)

podstawowy

podstawowy

II. Pozostałe kapitały

II. Pozostałe kapitały

(fundusze)

(fundusze)

III. Zysk (strata) z lat ubiegłych

III. Zysk (strata) z lat ubiegłych

IV. Zysk (strata) netto

IV. Zysk (strata) netto

B. Zobowiązania i rezerwy na

B. Zobowiązania i rezerwy na

zobowiązania

zobowiązania

I. Zobowiązania

I. Zobowiązania

długoterminowe

długoterminowe

1.

1.

Kredyty i pożyczki

Kredyty i pożyczki

2.

2.

Zobowiązania z tytułu emisji

Zobowiązania z tytułu emisji

papierów wartościowych

papierów wartościowych

II. Zobowiązania

II. Zobowiązania

krótkoterminowe

krótkoterminowe

1.

1.

Kredyty i pożyczki

Kredyty i pożyczki

2.

2.

Zobowiązania z tytułu

Zobowiązania z tytułu

dostaw i usług

dostaw i usług

3.

3.

Zobowiązania z tytułu

Zobowiązania z tytułu

podatków, ceł, ubezpieczeń

podatków, ceł, ubezpieczeń

4.

4.

Zobowiązania z tytułu

Zobowiązania z tytułu

wynagrodzeń

wynagrodzeń

3100

3100

2000

2000

900

900

80

80

120

120

3300

3300

1200

1200

800

800

400

400

2100

2100

450

450

1250

1250

180

180

220

220

Aktywa razem

Aktywa razem

6400

6400

Pasywa razem

Pasywa razem

6400

6400

AKTYWA

AKTYWA

Aktywami trwałymi

Aktywami trwałymi

są aktywa o

są aktywa o

przewidywanym okresie

przewidywanym okresie

ekonomicznej użyteczności

ekonomicznej użyteczności

dłuższym niż rok.

dłuższym niż rok.

Do

Do

wartości niematerialnych i prawnych

wartości niematerialnych i prawnych

zalicza się nabyte przez jednostkę prawa

zalicza się nabyte przez jednostkę prawa

majątkowe, nadające się do gospodarczego

majątkowe, nadające się do gospodarczego

wykorzystania i przeznaczone na potrzeby

wykorzystania i przeznaczone na potrzeby

jednostki. Przepisy prawa zaliczają do nich w

jednostki. Przepisy prawa zaliczają do nich w

szczególności autorskie prawa majątkowe i

szczególności autorskie prawa majątkowe i

prawa pokrewne, licencje i koncesje; prawa

prawa pokrewne, licencje i koncesje; prawa

do wynalazków, patentów, znaków

do wynalazków, patentów, znaków

towarowych wzorów użytkowych i

towarowych wzorów użytkowych i

zdobniczych oraz know-how.

zdobniczych oraz know-how.

Na szczególną uwagę zasługują

Na szczególną uwagę zasługują

zaklasyfikowane do tej pozycji: wartość firmy

zaklasyfikowane do tej pozycji: wartość firmy

oraz koszty zakończonych prac rozwojowych.

oraz koszty zakończonych prac rozwojowych.

Rzeczowymi aktywami trwałymi

Rzeczowymi aktywami trwałymi

jednostki gospodarczej są składniki

jednostki gospodarczej są składniki

aktywów trwałych o charakterze

aktywów trwałych o charakterze

materialnym, które mają postać

materialnym, które mają postać

fizyczną, a okres ich ekonomicznej

fizyczną, a okres ich ekonomicznej

użyteczności jest dłuższy niż rok.

użyteczności jest dłuższy niż rok.

Należą do nich: środki trwałe, środki

Należą do nich: środki trwałe, środki

trwałe w budowie oraz zaliczki na

trwałe w budowie oraz zaliczki na

środki trwałe w budowie.

środki trwałe w budowie.

Do

Do

środków trwałych

środków trwałych

zalicza się rzeczowe

zalicza się rzeczowe

aktywa trwałe i zrównane z nimi, o

aktywa trwałe i zrównane z nimi, o

przewidywanym okresie ekonomicznej

przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok, kompletne,

użyteczności dłuższym niż rok, kompletne,

zdatne do użytku i przeznaczone na potrzeby

zdatne do użytku i przeznaczone na potrzeby

jednostki. W szczególności zalicza się do

jednostki. W szczególności zalicza się do

nich:

nich:

nieruchomości – w tym grunty, prawo

nieruchomości – w tym grunty, prawo

użytkowania wieczystego gruntu, budowle i

użytkowania wieczystego gruntu, budowle i

budynki, a także będące odrębną własnością

budynki, a także będące odrębną własnością

lokale, spółdzielcze własnościowe prawo do

lokale, spółdzielcze własnościowe prawo do

lokalu mieszkalnego oraz spółdzielcze prawo

lokalu mieszkalnego oraz spółdzielcze prawo

do lokalu użytkowego,

do lokalu użytkowego,

maszyny, urządzenia, środki transportu i

maszyny, urządzenia, środki transportu i

inne rzeczy,

inne rzeczy,

ulepszenia w obcych środkach trwałych,

ulepszenia w obcych środkach trwałych,

inwentarz żywy.

inwentarz żywy.

Pojęcie

Pojęcie

środków trwałych w budowie

środków trwałych w budowie

obejmuje zaliczane do aktywów trwałych

obejmuje zaliczane do aktywów trwałych

środki trwałe w okresie ich budowy,

środki trwałe w okresie ich budowy,

montażu lub ulepszenia już istniejącego

montażu lub ulepszenia już istniejącego

środka trwałego. Zakończenie tych

środka trwałego. Zakończenie tych

czynności powoduje zaliczenie składnika

czynności powoduje zaliczenie składnika

majątku do środków trwałych i

majątku do środków trwałych i

rozpoczęcie naliczania amortyzacji.

rozpoczęcie naliczania amortyzacji.

Należności długoterminowe

Należności długoterminowe

to należne

to należne

jednostce gospodarczej sumy pieniężne o

jednostce gospodarczej sumy pieniężne o

terminie spłaty dłuższym niż rok.

terminie spłaty dłuższym niż rok.

Pozycja ta nie obejmuje należności z tytułu

Pozycja ta nie obejmuje należności z tytułu

dostaw i usług. Przykładowo mogą być to m.in.

dostaw i usług. Przykładowo mogą być to m.in.

należności powstałe w wyniku postępowania

należności powstałe w wyniku postępowania

naprawczego i restrukturyzacji.

naprawczego i restrukturyzacji.

Mianem

Mianem

inwestycji długoterminowych

inwestycji długoterminowych

określa się Składniki majątku, które:

określa się Składniki majątku, które:

będą w posiadaniu jednostki przez okres

będą w posiadaniu jednostki przez okres

dłuższy niż rok,

dłuższy niż rok,

nabyte zostały w celu osiągnięcia korzyści

nabyte zostały w celu osiągnięcia korzyści

ekonomicznych wynikających z przyrostu ich

ekonomicznych wynikających z przyrostu ich

wartości, uzyskania z nich przychodów w

wartości, uzyskania z nich przychodów w

formie odsetek, dywidend lub innych

formie odsetek, dywidend lub innych

pożytków, w tym również z transakcji

pożytków, w tym również z transakcji

handlowej.

handlowej.

W szczególności do tej grupy aktywów należy

W szczególności do tej grupy aktywów należy

zaliczyć nieruchomości, wartości

zaliczyć nieruchomości, wartości

niematerialne i prawne oraz aktywa

niematerialne i prawne oraz aktywa

finansowe, które nie są użytkowane przez

finansowe, które nie są użytkowane przez

jednostkę, a ich nabycie miało na celu tylko

jednostkę, a ich nabycie miało na celu tylko

osiągnięcie tych korzyści.

osiągnięcie tych korzyści.

Długoterminowe rozliczenia

Długoterminowe rozliczenia

międzyokresowe są związane z

międzyokresowe są związane z

nakładami, które są ponoszone w

nakładami, które są ponoszone w

pewnym okresie, a następnie w

pewnym okresie, a następnie w

dłuższym okresie, tj. powyżej roku, są

dłuższym okresie, tj. powyżej roku, są

rozliczane w ciężar kosztów.

rozliczane w ciężar kosztów.

Aktywa obrotowe

Aktywa obrotowe

stanowią tę część

stanowią tę część

aktywów jednostki, które są przeznaczone

aktywów jednostki, które są przeznaczone

do zbycia lub zużycia (aktywa rzeczowe)

do zbycia lub zużycia (aktywa rzeczowe)

albo są płatne i wymagalne lub

albo są płatne i wymagalne lub

przeznaczone do zbycia (aktywa finansowe i

przeznaczone do zbycia (aktywa finansowe i

należności) w ciągu 12 miesięcy od dnia

należności) w ciągu 12 miesięcy od dnia

bilansowego.

bilansowego.

Zaliczane tu są również aktywa obrotowe

Zaliczane tu są również aktywa obrotowe

przeznaczone do zbycia lub zużycia w ciągu

przeznaczone do zbycia lub zużycia w ciągu

właściwego dla danej działalności,

właściwego dla danej działalności,

normalnego cyklu operacyjnego, nawet

normalnego cyklu operacyjnego, nawet

jeżeli trwa on dłużej niż 1 rok.

jeżeli trwa on dłużej niż 1 rok.

Do aktywów obrotowych jednostki gospodarczej

Do aktywów obrotowych jednostki gospodarczej

należą:

należą:

aktywa rzeczowe, w skład których zalicza się z

aktywa rzeczowe, w skład których zalicza się z

zapasy materiałów, półproduktów i produktów w toku,

zapasy materiałów, półproduktów i produktów w toku,

produktów gotowych oraz towarów,

produktów gotowych oraz towarów,

aktywa finansowe, obejmujące udziały, akcje lub

aktywa finansowe, obejmujące udziały, akcje lub

obligacje oraz inne papiery wartościowe, udzielone

obligacje oraz inne papiery wartościowe, udzielone

pożyczki krótkoterminowe, środki pieniężne w kasie i

pożyczki krótkoterminowe, środki pieniężne w kasie i

na rachunkach bankowych i inne aktywa pieniężne, a

na rachunkach bankowych i inne aktywa pieniężne, a

także naliczone odsetki od aktywów finansowych,

także naliczone odsetki od aktywów finansowych,

należności krótkoterminowe: ogół należności z tytułu

należności krótkoterminowe: ogół należności z tytułu

dostaw i usług oraz inne należności (np. należności z

dostaw i usług oraz inne należności (np. należności z

tytułu podatków, ceł i ubezpieczeń społecznych i

tytułu podatków, ceł i ubezpieczeń społecznych i

zdrowotnych),

zdrowotnych),

rozliczenia międzyokresowe, które stanowią ujęcie

rozliczenia międzyokresowe, które stanowią ujęcie

kosztów okresu w sposób współmierny z przychodami

kosztów okresu w sposób współmierny z przychodami

oraz realizację zasady kompletności ujmowania

oraz realizację zasady kompletności ujmowania

kosztów poniesionych w okresie obrachunkowym.

kosztów poniesionych w okresie obrachunkowym.

PASYWA

PASYWA

Kapitały

Kapitały

informują o zaangażowaniu

informują o zaangażowaniu

środków pieniężnych i rzeczowych w

środków pieniężnych i rzeczowych w

składnikach majątku, a jednocześnie

składnikach majątku, a jednocześnie

stanowią prawo własności dla tego

stanowią prawo własności dla tego

majątku. Pokazują one skąd pochodzą

majątku. Pokazują one skąd pochodzą

środki zaangażowane w działalność

środki zaangażowane w działalność

gospodarczą oraz jakie są koszty tego

gospodarczą oraz jakie są koszty tego

zaangażowania.

zaangażowania.

Kapitał własny

Kapitał obcy

Finansowanie

wewnętrzne

Finansowanie zewnętrzne

• zysk netto

·

amortyzacja

·

przekształceni

a w aktywach

·

przekształceni

a w kapitałach

· emisja akcji

· dopłaty

wspólników

·

poszukiwanie

nowych

wspólników

· fundusze

venture

capital

Kapitał

krótkotermin

owy

Kapitał

długotermin

owy

· bankowe kredyty

krótkoterminowe

· kredyty od

dostawców

· kredyty od

odbiorców

· faktoring

· pozyczki z

sektora

pozabankowego

·

krotkoterminowe

papiery dłużne

· rezerwy

· bankowe

kredyty

dlugoterminowe

· poręczenia

kredytowe

· leasing

· franchising

· obligacje

· środki z

funduszy

pomocowych

Kapitał własny to udział własny

inwestorów w firmie. Jest to wartość

środków gospodarczych, wniesionych do

firmy przez właścicieli (udziałowców,

akcjonariuszy, wspólników) oraz środków

wygospodarowanych przez przedsiębiorstwo

w toku działalności.

Kapitały własne dzielimy na:

•kapitały (fundusze) powierzone - są to

wkłady finansowe lub rzeczowe (aporty)

właścicieli firmy,

•kapitały (fundusze) samofinansowania -

powstają

z osiągniętego zysku zatrzymanego w firmie

bądź innych źródeł charakterystycznych dla

danej działalności.

Kapitały własne powierzone w zależności od

formy własności mają różne nazwy:

•w spółce akcyjnej - kapitał akcyjny

•w spółce z o.o. - kapitał udziałowy (zakładowy)

•w spółce cywilnej - kapitał właściciela

•w spółdzielni - fundusz udziałowy

•w przedsiębiorstwach państwowych - fundusz

założycielski

Rachunek zysków i strat

Rachunek zysków i strat

przedstawia

przedstawia

tworzenie nadwyżki finansowej

tworzenie nadwyżki finansowej

przedsiębiorstwa (zysku lub straty).

przedsiębiorstwa (zysku lub straty).

Jest syntetycznym zestawieniem wszystkich

Jest syntetycznym zestawieniem wszystkich

przychodów i kosztów oraz obciążeń

przychodów i kosztów oraz obciążeń

związanych z uzyskaniem przychodu

związanych z uzyskaniem przychodu

poniesionych w danym okresie

poniesionych w danym okresie

sprawozdawczym.

sprawozdawczym.

Rachunek zysków i strat może być

Rachunek zysków i strat może być

sporządzony w układzie porównawczym lub

sporządzony w układzie porównawczym lub

kalkulacyjnym co sprzyja pogłębieniu

kalkulacyjnym co sprzyja pogłębieniu

wniosków co do działalności firmy.

wniosków co do działalności firmy.

Uproszczony rachunek zysków i strat

Uproszczony rachunek zysków i strat

w układzie kalkulacyjnym

w układzie kalkulacyjnym

Przychody ze sprzedaży towarów, produktów i materiałów

Przychody ze sprzedaży towarów, produktów i materiałów

- Koszty sprzedanych towarów, produktów i materiałów

- Koszty sprzedanych towarów, produktów i materiałów

=

=

Zysk (strata) brutto ze sprzedaży

Zysk (strata) brutto ze sprzedaży

- Koszty sprzedaży

- Koszty sprzedaży

- Koszty ogólnego zarządu

- Koszty ogólnego zarządu

=

=

Zysk (strata) ze sprzedaży

Zysk (strata) ze sprzedaży

+ Pozostałe przychody operacyjne

+ Pozostałe przychody operacyjne

- Pozostałe koszty operacyjne

- Pozostałe koszty operacyjne

=

=

Zysk (strata) z działalności operacyjnej

Zysk (strata) z działalności operacyjnej

+ Przychody finansowe

+ Przychody finansowe

- Koszty finansowe

- Koszty finansowe

=

=

Zysk (strata) z działalności gospodarczej

Zysk (strata) z działalności gospodarczej

+/- Wynik zdarzeń nadzwyczajnych

+/- Wynik zdarzeń nadzwyczajnych

=

=

Zysk (strata) brutto

Zysk (strata) brutto

- Podatek dochodowy

- Podatek dochodowy

- Pozostałe obowiązkowe obciążenia wyniku finansowego

- Pozostałe obowiązkowe obciążenia wyniku finansowego

=

=

Zysk (strata) netto

Zysk (strata) netto

Przychody ze sprzedaży towarów,

Przychody ze sprzedaży towarów,

produktów i materiałów

produktów i materiałów

są przychodami

są przychodami

ze sprzedaży po potrąceniu VAT. Są one

ze sprzedaży po potrąceniu VAT. Są one

osiągane z podstawowej operacyjnej

osiągane z podstawowej operacyjnej

działalności firmy.

działalności firmy.

Koszty sprzedanych towarów, produktów

Koszty sprzedanych towarów, produktów

i materiałów

i materiałów

obejmują koszty związane

obejmują koszty związane

z ich wytworzeniem w danym okresie

z ich wytworzeniem w danym okresie

Wynik na sprzedaży brutto następnie korygowany jest

Wynik na sprzedaży brutto następnie korygowany jest

o koszty które nie są bezpośrednio związane z

o koszty które nie są bezpośrednio związane z

główną działalnością jednostki, ale są niezbędne do

główną działalnością jednostki, ale są niezbędne do

jej prowadzenia. Czyli:

jej prowadzenia. Czyli:

koszty ogólnego zarządu

koszty ogólnego zarządu

(administracyjne) -

(administracyjne) -

obejmują głównie wynagrodzenia pracowników

obejmują głównie wynagrodzenia pracowników

administracji, materiałów biurowych, ale także np.

administracji, materiałów biurowych, ale także np.

koszty prenumeraty czasopism, reklamy itp.

koszty prenumeraty czasopism, reklamy itp.

koszty sprzedaży

koszty sprzedaży

- koszty związane ze sprzedażą

- koszty związane ze sprzedażą

wyrobów gotowych ponoszone przez jednostkę np.

wyrobów gotowych ponoszone przez jednostkę np.

rozładunek, transport, ubezpieczenie transportu, itp.

rozładunek, transport, ubezpieczenie transportu, itp.

Otrzymuje się w ten sposób wynik na sprzedaży netto,

Otrzymuje się w ten sposób wynik na sprzedaży netto,

czyli faktyczny zysk/stratę z podstawowej

czyli faktyczny zysk/stratę z podstawowej

działalności jednostki

działalności jednostki

Pozostałe przychody i koszty operacyjne

Pozostałe przychody i koszty operacyjne

nie są związane bezpośrednio z działalnością

nie są związane bezpośrednio z działalnością

gospodarczą jednostki i nie dotyczą podstawowego

gospodarczą jednostki i nie dotyczą podstawowego

zakresu jej działania, ale występują jako pośredni

zakresu jej działania, ale występują jako pośredni

efekt podejmowanych czynności.

efekt podejmowanych czynności.

Do najczęściej spotykanych pozostałych przychodów

Do najczęściej spotykanych pozostałych przychodów

operacyjnych zaliczyć można:

operacyjnych zaliczyć można:

przychody ze sprzedaży środków trwałych, środków trwałych

przychody ze sprzedaży środków trwałych, środków trwałych

w budowie, a także wartości niematerialnych i prawnych,

w budowie, a także wartości niematerialnych i prawnych,

przychody z likwidacji środków trwałych,

przychody z likwidacji środków trwałych,

przychody związane z działalnością socjalną,

przychody związane z działalnością socjalną,

przedawnione i umorzone zobowiązania,

przedawnione i umorzone zobowiązania,

otrzymane odszkodowania, kary i grzywny nie związane z

otrzymane odszkodowania, kary i grzywny nie związane z

nieterminową regulacją należności (czyli nie wliczamy tutaj

nieterminową regulacją należności (czyli nie wliczamy tutaj

odsetek zwłoki),

odsetek zwłoki),

otrzymane darowizny,

otrzymane darowizny,

otrzymane dotacje, subwencje i dopłaty

otrzymane dotacje, subwencje i dopłaty

Pozostałe koszty operacyjne

Pozostałe koszty operacyjne

to m.in.:

to m.in.:

wartość netto sprzedanych oraz likwidowanych środków

wartość netto sprzedanych oraz likwidowanych środków

trwałych, środków trwałych w budowie oraz wartości

trwałych, środków trwałych w budowie oraz wartości

niematerialnych i prawnych,

niematerialnych i prawnych,

aktualizacja wartości nieprzydatnych środków trwałych,

aktualizacja wartości nieprzydatnych środków trwałych,

wartości niematerialnych i prawnych do cen sprzedaży

wartości niematerialnych i prawnych do cen sprzedaży

netto,

netto,

odpisy aktualizujące wartość aktywów obrotowych:

odpisy aktualizujące wartość aktywów obrotowych:

należności, zapasów,

należności, zapasów,

wartość tworzonych rezerw na przewidywane straty,

wartość tworzonych rezerw na przewidywane straty,

przekazane darowizny,

przekazane darowizny,

koszty postępowania sądowego,

koszty postępowania sądowego,

zapłacone odszkodowania, kary i grzywny, nie związane z

zapłacone odszkodowania, kary i grzywny, nie związane z

nieterminową regulacja zobowiązań lub stratami losowymi,

nieterminową regulacja zobowiązań lub stratami losowymi,

niezawinione niedobory inwentaryzacyjne,

niezawinione niedobory inwentaryzacyjne,

nieplanowane odpisy amortyzacyjne,

nieplanowane odpisy amortyzacyjne,

przedawnione, umorzone lub nieściągalne należności.

przedawnione, umorzone lub nieściągalne należności.

Przychody finansowe

Przychody finansowe

- przychody

- przychody

przedsiębiorstwa z operacji finansowych.

przedsiębiorstwa z operacji finansowych.

Należą do nich w szczególności:

Należą do nich w szczególności:

przychody ze sprzedaży papierów wartościowych;

przychody ze sprzedaży papierów wartościowych;

przychody z dywidend (od zakupionych akcji)

przychody z dywidend (od zakupionych akcji)

odsetki uzyskiwane przez przedsiębiorstwo od:

odsetki uzyskiwane przez przedsiębiorstwo od:

lokat bankowych

lokat bankowych

udzielonych pożyczek

udzielonych pożyczek

weksli obcych

weksli obcych

papierów dłużnych (m.in. obligacji)

papierów dłużnych (m.in. obligacji)

przeterminowanych należności

przeterminowanych należności

dodatnie różnice kursowe.

dodatnie różnice kursowe.

Koszty finansowe

Koszty finansowe

– koszty uzyskania przez

– koszty uzyskania przez

przedsiębiorstwo przychodów finansowych

przedsiębiorstwo przychodów finansowych

Należą do nich w szczególności:

Należą do nich w szczególności:

wartość sprzedanych inwestycji

wartość sprzedanych inwestycji

zapłacone i zarachowane odsetki oraz prowizje od

zapłacone i zarachowane odsetki oraz prowizje od

zaciągniętych kredytów bankowych i otrzymanych

zaciągniętych kredytów bankowych i otrzymanych

pożyczek, jeżeli nie dotyczą środków trwałych

pożyczek, jeżeli nie dotyczą środków trwałych

oraz wartości niematerialnych i prawnych

oraz wartości niematerialnych i prawnych

zapłacone i zarachowane odsetki od

zapłacone i zarachowane odsetki od

przeterminowanych zobowiązań cywilnoprawnych

przeterminowanych zobowiązań cywilnoprawnych

i od należności budżetowych

i od należności budżetowych

zapłacone i zarachowane odsetki i dyskonto od

zapłacone i zarachowane odsetki i dyskonto od

wyemitowanych papierów dłużnych oraz od

wyemitowanych papierów dłużnych oraz od

wystawionych weksli własnych

wystawionych weksli własnych

ujemne różnice kursowe.

ujemne różnice kursowe.

Straty nadzwyczajne

Straty nadzwyczajne

– skutki finansowe zdarzeń

– skutki finansowe zdarzeń

niepowtarzalnych, trudnych do przewidzenia,

niepowtarzalnych, trudnych do przewidzenia,

niezwiązanych z ogólnym ryzykiem prowadzenia

niezwiązanych z ogólnym ryzykiem prowadzenia

działalności.

działalności.

Przykłady:

Przykłady:

straty wywołane pożarem, powodzią, huraganem

straty wywołane pożarem, powodzią, huraganem

lub inną klęską żywiołową (np. gdy towary zniszczy

lub inną klęską żywiołową (np. gdy towary zniszczy

powódź),

powódź),

nieplanowane odpisy amortyzacyjne rzeczowych

nieplanowane odpisy amortyzacyjne rzeczowych

składników majątku trwałego unieruchomionych z

składników majątku trwałego unieruchomionych z

powodu zaprzestania określonego typu działalności

powodu zaprzestania określonego typu działalności

oraz koszty likwidacji lub sprzedaży tego majątku,

oraz koszty likwidacji lub sprzedaży tego majątku,

koszty postępowania układowego, ugodowego i

koszty postępowania układowego, ugodowego i

naprawczego

naprawczego

Zyski nadzwyczajne

Zyski nadzwyczajne

są to zyski powstające na

są to zyski powstające na

skutek zdarzeń trudnych do przewidzenia, poza

skutek zdarzeń trudnych do przewidzenia, poza

działalnością operacyjną jednostki i niezwiązane z

działalnością operacyjną jednostki i niezwiązane z

ogólnym ryzykiem jej prowadzenia.

ogólnym ryzykiem jej prowadzenia.

Do zysków nadzwyczajnych należą m.in.:

Do zysków nadzwyczajnych należą m.in.:

odszkodowania z tytułu strat nadzwyczajnych;

odszkodowania z tytułu strat nadzwyczajnych;

w przypadku zniszczenia maszyn - odzyski w

w przypadku zniszczenia maszyn - odzyski w

postaci złomu (złomowanie);

postaci złomu (złomowanie);

przychody ze sprzedaży zorganizowanej części

przychody ze sprzedaży zorganizowanej części

przedsiębiorstwa, np. jednego z jego wydziałów,

przedsiębiorstwa, np. jednego z jego wydziałów,

oddziałów, ośrodków wczasowych, ponieważ taki

oddziałów, ośrodków wczasowych, ponieważ taki

przychód nie jest efektem regularnej działalności

przychód nie jest efektem regularnej działalności

przedsiębiorstwa.

przedsiębiorstwa.

Rachunek przepływu środków pieniężnych

Rachunek przepływu środków pieniężnych

przedstawia zmiany w zasobach środków

przedstawia zmiany w zasobach środków

pieniężnych będących w dyspozycji

pieniężnych będących w dyspozycji

przedsiębiorstwa w okresie między bilansem

przedsiębiorstwa w okresie między bilansem

otwarcia a bilansem zamknięcia.

otwarcia a bilansem zamknięcia.

Sporządzany jest na podstawie bilansu i

Sporządzany jest na podstawie bilansu i

rachunku zysków i strat dając nie tyle

rachunku zysków i strat dając nie tyle

księgowy, co rzeczywisty (finansowy) obraz

księgowy, co rzeczywisty (finansowy) obraz

przedsiębiorstwa.

przedsiębiorstwa.

Rachunek przepływu środków pieniężnych

Rachunek przepływu środków pieniężnych

ilustruje przyczyny zmian w finansach firmy,

ilustruje przyczyny zmian w finansach firmy,

ukazując przepływy gotówki w trzech

ukazując przepływy gotówki w trzech

podstawowych obszarach:

podstawowych obszarach:

działalności operacyjnej,

działalności operacyjnej,

działalności inwestycyjnej,

działalności inwestycyjnej,

działalności finansowej.

działalności finansowej.

Zysk jest opinią, gotówka jest faktem

Zysk jest opinią, gotówka jest faktem

Uproszczony rachunek przepływów

Uproszczony rachunek przepływów

pieniężnych

pieniężnych

Przepływy pieniężne netto z działalności operacyjnej

Przepływy pieniężne netto z działalności operacyjnej

+ przepływy pieniężne netto z działalności

+ przepływy pieniężne netto z działalności

inwestycyjnej

inwestycyjnej

+ przepływy pieniężne netto z działalności

+ przepływy pieniężne netto z działalności

finansowej

finansowej

= zmiana stanu środków pieniężnych netto

= zmiana stanu środków pieniężnych netto

+ środki pieniężne na początek roku obrotowego

+ środki pieniężne na początek roku obrotowego

= środki pieniężne na koniec roku obrotowego

= środki pieniężne na koniec roku obrotowego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

1 poj cie finans w 2id 9609 ppt

05 sprawozdania finansowid 5838 ppt

(11342) finanse przedsiebiorstw 2id 818 ppt

2 SPRAWOZDANIA FINANSOWEid 21168 ppt

01 sprawozdania 2id 2942 ppt

(6491) badanie sprawozdań finansowych1id 1132 ppt

(11192) 1 sprawozdania finansoweid 814 ppt

(5135) ustalanie wyniku finansowego, sprawozdania finansoweid 1098 ppt

05 sprawozdania finansowid 5838 ppt

11 Resusc 2id 12604 ppt

1 GENEZA KOMERCYJNEGO RYNKU OCHRONY W POLSCE 2id 9262 ppt

20 2id 21226 ppt

więcej podobnych podstron