KOREFERAT

MSR 17

LEASING

1. TEMAT

LEASING

2. CEL REFERATU I HIPOTEZA

BADAWCZA

CEL REFERATU:

• Omówienie i zrozumienie pojęcia

leasingu.

• Regulacje międzynarodowe i polskie

HIPOTEZA BADAWCZA : Brak istotnych

różnic w regulacjach krajowych w

porównaniu do zagranicznych

3. STRUKTURA REFERATU

1. Temat

2. Cel referatu i hipoteza badawcza

3. Cel standardu

4. Definicje nowych pojęć

5. Wycena

• Moment początkowego ujęcia

• Amortyzacja

• Wycena na dzień bilansowy

6. Prezentacja informacji w sprawozdaniach finansowych

7. Regulacje prawne leasingu

7. Przykłady

• Ogólne zasady i schematy księgowań

• Przykładowe zadnia

8. Tabele porównawcze

9. Wnioski

10. Słowniczek pojęć w języku angielskim

4. CEL STANDARDU

Celem standardu jest określenie:

prawidłowych zasad rachunkowości,

które obowiązują:

• Lisingobiorców

• Lisingodawców

• Zakresu ujmowanych informacji

5. DEFINICJE NOWYCH

POJĘĆ

1) Leasing nieodwoływalny

2) Okres leasingu

3) Okres użytkowania

4) Początkowe koszty bezpośrednie

5) Rozpoczęcie leasingu

6) Rozpoczęcie okresu leasingu

7) Warunkowa opłata leasingowa

1) Leasing nieodwoływalny:

jest to umowa którą można rozwiązać gdy:

-zajdzie zdarzenie warunkowe

-za zgodą leasingodawcy

-zawarcia pomiędzy leasingodawcą a

leasingobiorcą nowej umowy leasingowej

-leasingobiorca dokona wpłaty, która

powoduje

że kontynuacja leasingu jest wystarczająco

pewna

2) Okres leasingu:

- okres, na który leasingobiorca

zobowiązał się

umową do leasingu danego składnika

aktywów

3) Okres użytkowania:

- szacunkowy, pozostały okres, który

liczony jest

od dnia rozpoczęcia okresu leasingu

4) Początkowe koszty bezpośrednie:

- koszty, które można przypisać

bezpośrednio

procesowi negocjowania leasingu

5) Rozpoczęcie leasingu:

może to być jedna z dwóch dat:

- data zawarcia umowy

- data zobowiązania się stron umowy do

przestrzegania postanowień umowy

leasingowej

6) Rozpoczęcie okresu leasingu:

- data, od której leasingobiorca ma prawo

korzystania z przedmioty leasingu

7) Warunkowa opłata leasingowa:

- część opłaty leasingowej, której kwota

nie jest

stała i zależy od innych czynników niż

tylko

upływ czasu

6. WYCENA

Leasing finansowy

leasingobiorca- korzystający

leasingodawca- finansujący

Moment początkowego ujęcia

Ujmowanie leasingu w bilansie jako aktywa i

zobowiązania w kwotach równych:

-wartości godziwej przedmiotu leasingu

ustalonej na dzień rozpoczęcia leasingu

-wartości bieżącej minimalnych opłat

leasingowych ustalonej na dzień rozpoczęcia

leasingu

-Ujmowanie w bilansie aktyw oddanych w

leasing

-prezentacja aktyw jako należności w kwocie

równej inwestycji leasingowej netto

Wycena na dzień bilansowy

Minimalne opłaty leasingowe powinny zostać

rozdzielone pomiędzy :

-koszty finansowe

- zmniejszenie niespłaconego salda

zobowiązania

przyporządkowywanie przychodów

finansowych przez okres leasingu w sposób

racjonalny i systematyczny

-Opłaty leasingowe zmniejszają inwestycję

leasingową brutto, obniżając zarówno

należność główną, jak i kwotę

niezrealizowanych przychodów finansowych.

-ujmowanie zysków lub strat ze sprzedaży w

danym okresie, zgodnie z zasadami

stosowanymi przez daną jednostkę

Amortyzacja

Naliczanie amortyzacji aktywów

podlegających amortyzacji, a także kosztów

finansowych w każdym z okresów obrotowych

Finansujący nie dokonuje odpisów

amortyzacyjnych

Leasing operacyjny

leasingobiorca- korzystający

leasingodawca- finansujący

Moment początkowego ujęcia

Opłaty leasingowe wykazuje się

jako koszty

w rachunku zysków i strat

Aktywa

oddane

w

leasing

prezentowane w bilansie

Wycena na dzień bilansowy

Opłaty leasingowe ujmowane jako

koszty metodą liniową przez okres

leasingu

-Przychody ujmuje się jako

przychód metodą liniową przez

okres leasingu

-Początkowe koszty bezpośrednie

zwiększają wartość bilansową

przedmiotu leasingu i są ujmowane

jako koszty w okresie leasingu

Amortyzacja

Korzystający nie dokonuje odpisów

amortyzacyjnych

Sposób amortyzacji powinien być

zgodny ze zwykłymi zasadami

amortyzacji przyjętymi przez

leasingodawcę w odniesieniu do

zbliżonych aktywów

SPRZEDAŻ I LEASING

ZWROTNY

• Jeżeli transakcja sprzedaży i leasingu zwrotnego ma

charakter leasingu finansowego to:

- części przychodów ze sprzedaży nie ujmuje się jako

przychodu

leasingobiorcy

- nadwyżkę rozlicza się w czasie i odpisuje przez okres leasingu

• Jeżeli transakcja sprzedaży i leasingu zwrotnego ma

charakter leasingu operacyjnego to:

- jeżeli transakcja jest zawarta w cenach odpowiadających

wartości godziwej to niezwłocznie ujmuje się ewentualne

zyski lub straty

-jeżeli cena sprzedaży jest niższa od wartości godziwej to

niezwłocznie ujmuje się ewentualne zyski lub straty gdy

opłaty leasingowe są niższe od cen rynkowych

-jeżeli cena sprzedaży przewyższa wartość godziwą to kwotę

przekraczającą ta wartość rozlicza się w czasie i amortyzuje

7. PREZNETACJA

INFORMACJI W

SPRAWOZDANIACH

FINANSOWYCH

leasingobiorca- korzystający

leasingodawca- finansujący

Leasing finansowy

wartość bilansową netto na dzień

bilansowy dla każdej grupy aktywów

uzgodnienie różnicy pomiędzy łączną

kwotą przyszłych minimalnych opłat

leasingowych na dzień bilansowy, a ich

wartością bieżącą

warunkowe opłaty leasingowe ujęte

jako koszt danego okresu obrotowego

ujawnienie kwoty inwestycji brutto i

wartości bieżącej minimalnych opłat

leasingowych należnych na dzień

bilansowy

niezrealizowane przychody finansowe

nie gwarantowane wartości końcowe

łączne rezerwy na nieściągalne

należności z tytułu minimalnych opłat

leasingowych

warunkowe opłaty leasingowe ujęte w

ramach zysków i strat za dany okres

Leasing operacyjny

opłaty leasingowe i subleasingowe

ujęte jako koszt danego okresu

kwota przyszłych minimalnych opłat

leasingowych z tytułu

nieodwoływalnego leasingu

operacyjnego

ustalona na dzień bilansowy suma

przyszłych minimalnych opłat

wynikająca z umów subleasingu

łączne kwoty warunkowych opłat

leasingowych ujęte jako przychód w

danym okresie

ogólny opis postanowień umów

leasingowych zawartych przez

leasingodawcę

LEASING FINANSOWY U KORZYSTAJĄCEGO

Przedmiot leasingu prezentuje się w bilansie:

AKTYWA

PASYWA

A. AKTYWA TRWAŁE

A. KAPITAŁ WŁASNY

I. Wartości niematerialne i prawne

I. Kapitał podstawowy

II. Rzeczowe aktywa trwałe

II. Kapitał zapasowy

III. Należności długoterminowe

III. Kapitał z aktualizacji wyceny

IV. Inwestycje długoterminowe

IV. Pozostałe kapitały rezerwowe

V. Zysk (strata) z lat ubiegłych

B. AKTYWA OBROTOWE

VI. Zysk (strata) netto

I. Zapasy

II. Należności krótkoterminowe

B. ZOBOWIĄZANIA

III. Inwestycje krótkoterminowe

I. Zobowiązania długoterminowe

II. Zobowiązania

krótkoterminowe

Koszty amortyzacji oraz koszty finansowe

prezentuje się w rachunku zysków i strat:

A. PRZYCHODY NETTO ZE SPRZEDAŻY

B. KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

I. Amortyzacja

C. ZYSK/ STRATA ZE SPRZEDAŻY

D. POZOSTAŁE PRZYCHODY OPERACYJNE

E. POZOSTAŁE KOSZTY OPERACYJNE

F. ZYSK/STRATA Z DZIAŁALNOŚCI OPERACYJNEJ

G. PRZYCHODY FINANSOWE

H. KOSZTY FINANSOWE

I. Odsetki

I. ZYSK/STRATA Z DZIAŁALNOŚCI GOSPODARCZEJ

J. WYNIK ZDARZEŃ NADZWYCZJANYCH

K. ZYSK/STRATA BRUTTO

L. PODTAEK DOCHODOWY

M. POZOSTAŁE OBOWIAZKOWE ZMNIEJSZENIA ZYSKU (ZWIĘKSZENIA

STRATY)

N. ZYSKA/STRATA NETTO

LEASING FINANSOWY U FINANSUJĄCEGO

w bilansie będzie wykazana lokata

długoterminowa w części krótko- i długoterminowej

AKTYWA

PASYWA

A. AKTYWA TRWAŁE

A. KAPITAŁ WŁASNY

I. Wartości niematerialne i prawne I. Kapitał podstawowy

II. Rzeczowe aktywa trwałe

II. Kapitał zapasowy

III. Należności długoterminowe

III. Kapitał z aktualizacji wyceny

IV. Inwestycje długoterminowe

IV. Pozostałe kapitały rezerwowe

3. Długoterminowe aktywa

finansowe

V. Zysk (strata) z lat ubiegłych

VI. Zysk (strata) netto

B. AKTYWA OBROTOWE

I. Zapasy

II. Należności krótkoterminowe

B. ZOBOWIĄZANIA

III. Inwestycje krótkoterminowe

I. Zobowiązania długoterminowe

1. Krótkoterminowe aktywa

finansowe

II. Zobowiązania

krótkoterminowe

część odsetkowa otrzymywanej raty leasingowej

wykazana jest w rachunku zysków i strat:

A. PRZYCHODY NETTO ZE SPRZEDAŻY

B. KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

C. ZYSK/ STRATA ZE SPRZEDAŻY

D. POZOSTAŁE PRZYCHODY OPERACYJNE

E. POZOSTAŁE KOSZTY OPERACYJNE

F. ZYSK/STRATA Z DZIAŁALNOŚCI OPERACYJNEJ

G. PRZYCHODY FINANSOWE

II. Inne

H. KOSZTY FINANSOWE

I. ZYSK/STRATA Z DZIAŁALNOŚCI GOSPODARCZEJ

J. WYNIK ZDARZEŃ NADZWYCZJANYCH

K. ZYSK/STRATA BRUTTO

L. PODTAEK DOCHODOWY

M. POZOSTAŁE OBOWIAZKOWE ZMNIEJSZENIA ZYSKU (ZWIĘKSZENIA

STRATY)

N. ZYSKA/STRATA NETTO

LEASING OPERACYJNY U KORZYSTAJĄCEGO

Opłaty leasingowe ujmuje się w rachunku zysków i

strat:

A. PRZYCHODY NETTO ZE SPRZEDAŻY

B. KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

III. Usługi obce

C. ZYSK/ STRATA ZE SPRZEDAŻY

D. POZOSTAŁE PRZYCHODY OPERACYJNE

E. POZOSTAŁE KOSZTY OPERACYJNE

F. ZYSK/STRATA Z DZIAŁALNOŚCI OPERACYJNEJ

G. PRZYCHODY FINANSOWE

H. KOSZTY FINANSOWE

I. ZYSK/STRATA Z DZIAŁALNOŚCI GOSPODARCZEJ

J. WYNIK ZDARZEŃ NADZWYCZJANYCH

K. ZYSK/STRATA BRUTTO

L. PODTAEK DOCHODOWY

M. POZOSTAŁE OBOWIAZKOWE ZMNIEJSZENIA ZYSKU (ZWIĘKSZENIA

STRATY)

N. ZYSKA/STRATA NETTO

LEASING OPERACYJNY U FINANSUJĄCEGO

przedmiot leasingu prezentuje w

bilansie:

AKTYWA

PASYWA

A. AKTYWA TRWAŁE

A. KAPITAŁ WŁASNY

I. Wartości niematerialne i prawne

I. Kapitał podstawowy

II. Rzeczowe aktywa trwałe

II. Kapitał zapasowy

III. Należności długoterminowe

III. Kapitał z aktualizacji wyceny

IV. Inwestycje długoterminowe

IV. Pozostałe kapitały rezerwowe

V. Zysk (strata) z lat ubiegłych

B. AKTYWA OBROTOWE

VI. Zysk (strata) netto

I. Zapasy

II. Należności krótkoterminowe

B. ZOBOWIĄZANIA

III. Inwestycje krótkoterminowe

I. Zobowiązania długoterminowe

II. Zobowiązania

krótkoterminowe

otrzymane opłaty leasingowe wykazuje się w

rachunku zysków i strat:

A. PRZYCHODY NETTO ZE SPRZEDAŻY

I. Przychody netto ze sprzedaży produktów

B. KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

C. ZYSK/ STRATA ZE SPRZEDAŻY

D. POZOSTAŁE PRZYCHODY OPERACYJNE

E. POZOSTAŁE KOSZTY OPERACYJNE

F. ZYSK/STRATA Z DZIAŁALNOŚCI OPERACYJNEJ

G. PRZYCHODY FINANSOWE

H. KOSZTY FINANSOWE

I. ZYSK/STRATA Z DZIAŁALNOŚCI GOSPODARCZEJ

J. WYNIK ZDARZEŃ NADZWYCZJANYCH

K. ZYSK/STRATA BRUTTO

L. PODTAEK DOCHODOWY

M. POZOSTAŁE OBOWIAZKOWE ZMNIEJSZENIA ZYSKU (ZWIĘKSZENIA

STRATY)

N. ZYSKA/STRATA NETTO

Kodeks Cywilny

Ustawa o

Rachunkowoś

ci

Ustawa o

Podatku

Dochodowym

Finansujący

zobowiązuje się :

-nabyć rzecz od

zbywcy na

warunkach

określonych w

umowie

-oddać tę rzecz

korzystającemu do

używania albo

używania i

pobierania

pożytków przez

czas oznaczony

Finansujący oddaje

korzystającemu

do odpłatnego

użytkowania lub

pobierania

pożytków na czas

określony:

-środki trwałe

-wartości

niematerialne i

prawne

Finansujący oddaje do

odpłatnego

użytkowania albo

używania i

pobierania

pożytków drugiej

stronie:

-podlegające

amortyzacji środki

trwałe

-WNiP

-grunty

Korzystający

zobowiązuje się:

-zapłacić

finansującemu

wynagrodzenie

pieniężne

8. REGULACJE PRAWNE LEASINGU

1)

KODEKS CYWILNY

LEASING W KODEKSIE CYWILNYM

Ustawa z 26 lipca 2000 r. zmieniła kodeks cywilny, dodając do niego nowy tytuł poświęcony umowie leasingu

(zmieniając również

dotychczasowy tytuł dotyczący umowy agencyjnej). Nowe przepisy weszły w życie 9 grudnia 2000 r. (Dz. U. nr 74,

poz. 857). Nowych

przepisów nie stosuje się do umów leasingu zawartych przed 9 grudnia 2000 r., czyli dniem wejścia w życie ustawy

z 26 lipca 2000 r.

KODEKS CYWILNY

Tytuł XVII

1

Umowa leasingu

Art. 709

1

. Przez umowę

leasingu finansujący zobowiązuje się, w zakresie działalności swego

przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej umowie

i oddać tę rzecz korzystającemu do używania albo używania i pobierania pożytków przez czas

oznaczony, a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach

wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez

finansującego

.

Art. 709

2

. Umowa leasingu powinna być zawarta na piśmie pod rygorem nieważności.

Art. 709

3

. Jeżeli rzecz nie zostanie wydana korzystającemu w ustalonym terminie na skutek okoliczności,

za które ponosi on odpowiedzialność, umówione terminy płatności rat pozostają nie zmienione.

Art. 709

4

. § l. Finansujący powinien wydać korzystającemu rzecz w takim stanie, w jakim znajdowała się

ona w chwili wydania finansującemu przez zbywcę.

§ 2. Finansujący nie odpowiada wobec korzystającego za przydatność rzeczy do umówionego

użytku.

§ 3. Finansujący obowiązany jest wydać korzystającemu razem z rzeczą odpis umowy ze

zbywcą lub odpisy innych posiadanych dokumentów dotyczących tej umowy, w szczególności odpis

dokumentu gwarancyjnego co do jakości rzeczy, otrzymanego od zbywcy lub producenta.

Art. 709

5

. § l. Jeżeli po wydaniu korzystającemu rzecz została utracona z powodu okoliczności, za które

finansujący nie ponosi odpowiedzialności, umowa leasingu wygasa.

§ 2. Korzystający powinien niezwłocznie zawiadomić finansującego o utracie rzeczy.

§ 3. Jeżeli umowa leasingu wygasła z przyczyn określonych w § l, finansujący może żądać od

korzystającego natychmiastowego zapłacenia wszystkich przewidzianych w umowie, a nie

zapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał wskutek ich zapłaty przed

umówionym terminem i wygaśnięcia umowy leasingu oraz z tytułu ubezpieczenia rzeczy, a także

naprawienia szkody.

Art. 709

6

. Jeżeli w umowie leasingu zastrzeżono, że korzystający obowiązany jest ponosić koszty

ubezpieczenia rzeczy od jej utraty w czasie trwania leasingu, w braku odmiennego postanowienia

umownego koszty te obejmują składkę z tytułu ubezpieczenia na ogólnie przyjętych warunkach.

Art. 709

7

. § l. Korzystający obowiązany jest utrzymywać rzecz w należytym stanie, w szczególności

dokonywać jej konserwacji i napraw niezbędnych do zachowania rzeczy w stanie nie pogorszonym,

z uwzględnieniem jej zużycia wskutek prawidłowego używania, oraz ponosić ciężary związane

z własnością lub posiadaniem rzeczy.

§ 2. Jeżeli w umowie leasingu nie zostało zastrzeżone, że konserwacji i napraw rzeczy dokonuje

osoba mająca określone kwalifikacje, korzystający powinien niezwłocznie zawiadomić finansującego

o konieczności dokonania istotnej naprawy rzeczy.

§ 3. Korzystający obowiązany jest umożliwić finansującemu sprawdzenie rzeczy w zakresie

określonym w § l i 2.

Art. 709

8

. § l. Finansujący nie odpowiada wobec korzystającego za wady rzeczy, chyba że wady te powstały

na skutek okoliczności, za które finansujący ponosi odpowiedzialność. Postanowienia umowne mniej

korzystne dla korzystającego są nieważne.

§ 2. Z chwilą zawarcia przez finansującego umowy ze zbywcą z mocy ustawy przechodzą na

korzystającego uprawnienia z tytułu wad rzeczy przysługujące finansującemu względem zbywcy,

z wyjątkiem uprawnienia odstąpienia przez finansującego od umowy ze zbywcą.

§ 3. Wykonanie przez korzystającego uprawnień określonych w § 2 nie wpływa na jego obowiązki

wynikające z umowy leasingu, chyba że finansujący odstąpi od umowy ze zbywcą z powodu wad rzeczy.

§ 4. Korzystający może żądać odstąpienia przez finansującego od umowy ze zbywcą z powodu

wad rzeczy, jeżeli uprawnienie finansującego do odstąpienia wynika z przepisów prawa lub umowy ze

zbywcą. Bez zgłoszenia żądania przez korzystającego finansujący nie może odstąpić od umowy ze zbywcą

z powodu wad rzeczy.

§ 5. W razie odstąpienia przez finansującego od umowy ze zbywcą z powodu wad rzeczy, umowa

leasingu wygasa. Finansujący może żądać od korzystającego natychmiastowego zapłacenia wszystkich

przewidzianych w umowie, a nie zapłaconych rat, pomniejszonych o korzyści, jakie finansujący uzyskał

wskutek ich zapłaty przed umówionym terminem i wygaśnięcia umowy leasingu oraz umowy ze zbywcą.

Art. 709

9

. Korzystający powinien używać rzeczy i pobierać jej pożytki w sposób określony w umowie leasingu,

a gdy umowa tego nie określa - w sposób odpowiadający właściwościom i przeznaczeniu rzeczy.

Art. 709

10

. Bez zgody finansującego korzystający nie może czynić w rzeczy zmian, chyba że wynikają one

z przeznaczenia rzeczy.

Art. 709

11

. Jeżeli mimo upomnienia na piśmie przez finansującego korzystający narusza obowiązki określone

w art. 709

7

§ l lub w art. 709

9

albo nie usunie zmian w rzeczy dokonanych z naruszeniem art. 709

10

,

finansujący może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony

uzgodniły termin wypowiedzenia.

Art. 709

12

. § l. Bez zgody finansującego korzystający nie może oddać rzeczy do używania osobie trzeciej.

§ 2. W razie naruszenia obowiązku określonego w § l finansujący może wypowiedzieć umowę

leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin wypowiedzenia.

Art. 709

13

. § l. Korzystający obowiązany jest płacić raty w terminach umówionych.

§ 2. Jeżeli korzystający dopuszcza się zwłoki z zapłatą co najmniej jednej raty, finansujący

powinien wyznaczyć na piśmie korzystającemu odpowiedni termin dodatkowy do zapłacenia

zaległości z zagrożeniem, że w razie bezskutecznego upływu wyznaczonego terminu może

wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin

wypowiedzenia. Postanowienia umowne mniej korzystne dla korzystającego są nieważne.

Art. 709

14

. § l. W razie zbycia rzeczy przez finansującego nabywca wstępuje w stosunek leasingu na

miejsce finansującego.

§ 2. Finansujący powinien niezwłocznie zawiadomić korzystającego o zbyciu rzeczy.

Art. 709

15

. W razie wypowiedzenia przez finansującego umowy leasingu na skutek okoliczności, za które

korzystający ponosi odpowiedzialność, finansujący może żądać od korzystającego natychmiastowego

zapłacenia wszystkich przewidzianych w umowie, a nie zapłaconych rat, pomniejszonych o korzyści,

jakie finansujący uzyskał wskutek ich zapłaty przed umówionym terminem i rozwiązania umowy

leasingu.

Art. 709

16

. Jeżeli finansujący zobowiązał się, bez dodatkowego świadczenia, przenieść na korzystającego

własność rzeczy po upływie oznaczonego w umowie czasu trwania leasingu, korzystający może żądać

przeniesienia własności rzeczy w terminie miesiąca od upływu tego czasu, chyba że strony uzgodniły

inny termin.

Art. 709

17

. Do odpowiedzialności finansującego za wady rzeczy powstałe na skutek okoliczności, za które

finansujący ponosi odpowiedzialność, uprawnień i obowiązków stron w razie dochodzenia przez osobę

trzecią przeciwko korzystającemu roszczeń dotyczących rzeczy, odpowiedzialności korzystającego

i osoby trzeciej wobec finansującego w razie oddania rzeczy tej osobie przez korzystającego do

używania, zabezpieczenia rat leasingu i świadczeń dodatkowych korzystającego, zwrotu rzeczy przez

korzystającego po zakończeniu leasingu oraz do ulepszenia rzeczy przez korzystającego stosuje się

odpowiednio przepisy o najmie, a do zapłaty przez korzystającego rat przed terminem płatności

stosuje się odpowiednio przepisy o sprzedaży na raty.

Art. 709

18

. Do umowy, przez którą jedna strona zobowiązuje się oddać rzecz stanowiącą jej własność do

używania albo do używania i pobierania pożytków drugiej stronie, a druga strona zobowiązuje się

zapłacić właścicielowi rzeczy w umówionych ratach wynagrodzenie pieniężne, równe co najmniej

wartości rzeczy w chwili zawarcia tej umowy, stosuje się odpowiednio przepisy niniejszego tytułu.

2) USTAWA O RACHUNKOWOŚCI

LEASING W USTAWIE O RACHUNKOWOŚCI

Zasady księgowania umów leasingu na potrzeby bilansu i rachunku zysków i strat

określa Art. 3 (ust. 4, 5, 6)

Ustawy o rachunkowości (z 29-09-1994, nowelizacja z 01-02-2005).

Wybrany fragment Ustawy o rachunkowości z 29-09-1994, nowelizacja z 01-02-2005:

Art. 3 (ust. 4, 5, 6)

4. Jeżeli jednostka przyjęła do używania obce środki trwałe lub wartości niematerialne

i prawne na mocy

umowy, zgodnie z którą jedna ze stron, zwana dalej

„finansującym”, oddaje drugiej stronie, zwanej dalej „korzystającym”, środki trwałe

lub wartości niematerialne i prawne do odpłatnego używania lub również pobierania

pożytków na czas oznaczony

, środki te i wartości zalicza się do aktywów trwałych

korzystającego, jeżeli umowa spełnia co najmniej jeden z następujących warunków:

1) przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na

który została zawarta,

2) zawiera prawo do nabycia jej przedmiotu przez korzystającego, po zakończeniu

okresu, na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia

nabycia,

3) okres, na jaki została zawarta, odpowiada w przeważającej części

przewidywanemu okresowi ekonomicznej użyteczności środka trwałego lub prawa

majątkowego, przy czym nie może być on krótszy niż 3/4 tego okresu. Prawo

własności przedmiotu umowy może być, po okresie, na jaki umowa została zawarta,

przeniesione na korzystającego,

4) suma opłat, pomniejszonych o dyskonto, ustalona w dniu zawarcia

umowy i przypadająca do zapłaty w okresie jej obowiązywania, przekracza

90% wartości rynkowej przedmiotu umowy na ten dzień. W sumie opłat

uwzględnia się wartość końcową przedmiotu umowy, którą korzystający

zobowiązuje się zapłacić za przeniesienie na niego własności tego

przedmiotu. Do sumy opłat nie zalicza się płatności na rzecz korzystającego

za świadczenia dodatkowe, podatków oraz składek na ubezpieczenie tego

przedmiotu, jeżeli korzystający pokrywa je niezależnie od opłat za

używanie,

5) zawiera przyrzeczenie finansującego do zawarcia z korzystającym

kolejnej umowy o oddanie w odpłatne używanie tego samego przedmiotu

lub przedłużenia umowy dotychczasowej, na warunkach korzystniejszych

od przewidzianych w dotychczasowej umowie,

6) przewiduje możliwość jej wypowiedzenia, z zastrzeżeniem, że wszelkie

powstałe z tego tytułu koszty i straty poniesione przez finansującego

pokrywa korzystający,

7) przedmiot umowy został dostosowany do indywidualnych potrzeb

korzystającego. Może on być używany wyłącznie przez korzystającego, bez

wprowadzania w nim istotnych zmian.

5. W przypadku spełnienia co najmniej jednego z warunków określonych

w ust. 4, oddane do używania korzystającemu środki trwałe lub wartości

niematerialne i prawne zalicza się u finansującego do aktywów trwałych

jako należności.

6. W przypadku gdy roczne sprawozdanie finansowe korzystającego nie

podlega obowiązkowi badania i ogłaszania w myśl art. 64 ust. 1, to może on

dokonywać kwalifikacji umów, o których mowa w ust. 4, według zasad

określonych w przepisach podatkowych i nie stosować ust. 4 i 5.

3) USTAWA O PODATKU DOCHODOWYM

OD

OSÓB FIZYCZNYCH

LEASING W USTAWIE O PODATKU DOCHODOWYM OD OSÓB

FIZYCZNYCH

Rozdział 4a

Opodatkowanie stron umowy leasingu

Art. 23a.

Ilekroć w rozdziale jest mowa o:

1)

umowie leasingu - rozumie się przez to umowę nazwaną w kodeksie cywilnym, a także każdą inną umowę, na mocy której

jedna ze stron, zwana dalej "finansującym", oddaje do odpłatnego używania albo używania i pobierania pożytków na

warunkach określonych w ustawie drugiej stronie, zwanej dalej "korzystającym", podlegające amortyzacji środki trwałe lub

wartości niematerialne i prawne, a także grunty,

2) podstawowym okresie umowy leasingu - rozumie się przez to czas oznaczony, na jaki została zawarta ta umowa, z

wyłączeniem czasu, na który może być przedłużona lub skrócona,

3) odpisach amortyzacyjnych - rozumie się przez to odpisy amortyzacyjne dokonywane wyłącznie zgodnie z przepisami art.

22a-22m, z uwzględnieniem art. 23,

4) normatywnym okresie amortyzacji - rozumie się przez to w odniesieniu do:

a) środków trwałych - okres, w którym odpisy amortyzacyjne, wynikające z zastosowania stawek amortyzacyjnych

określonych w Wykazie stawek amortyzacyjnych, zrównują się z wartością początkową środków trwałych,

b) wartości niematerialnych i prawnych - okres ustalony w art. 22m,

5) rzeczywistej wartości netto - rozumie się przez to wartość początkową środków trwałych lub wartości niematerialnych i

prawnych zaktualizowaną zgodnie z odrębnymi przepisami, pomniejszoną o sumę odpisów amortyzacyjnych, o których

mowa w art. 22h ust. 1 pkt 1,

6) hipotetycznej wartości netto - rozumie się przez to wartość początkową określoną zgodnie z art. 22g pomniejszoną o:

a) odpisy amortyzacyjne obliczone według zasad określonych w art. 22k ust. 1 z uwzględnieniem współczynnika 3 - w

odniesieniu do środków trwałych,

b) odpisy amortyzacyjne obliczone przy zastosowaniu trzykrotnie skróconych okresów amortyzowania, o których mowa w

pkt 4b - w odniesieniu do wartości niematerialnych i prawnych,

7) spłacie wartości początkowej - rozumie się przez to faktycznie otrzymaną przez finansującego w

opłatach

ustalonych w umowie leasingu równowartość wartości początkowej środków trwałych lub wartości

niematerialnych i prawnych, określoną zgodnie z art. 22g, w podstawowym okresie umowy leasingu;

spłaty tej nie koryguje się o kwotę wypłaconą korzystającemu, o której mowa w art. 23d albo art. 23h.

Art. 23b.

1. Opłaty ustalone w umowie leasingu, ponoszone przez korzystającego w podstawowym okresie umowy z tytułu używania

środków trwałych oraz wartości niematerialnych i prawnych, stanowią przychód finansującego i odpowiednio koszt

uzyskania przychodów korzystającego, z zastrzeżeniem ust. 2, jeżeli umowa ta spełnia następujące warunki:

1) została zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji, jeżeli jej

przedmiotem są podlegające odpisom amortyzacyjnym rzeczy ruchome lub wartości niematerialne i prawne, albo

została zawarta na okres co najmniej 10 lat, jeżeli jej przedmiotem są podlegające odpisom amortyzacyjnym

nieruchomości, oraz

2) suma ustalonych w niej opłat, pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej

wartości początkowej środków trwałych lub wartości niematerialnych i prawnych.

2. Jeżeli finansujący w dniu zawarcia umowy leasingu korzysta ze zwolnień w podatku dochodowym przysługujących na

podstawie:

1) art. 6 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz.

654, Nr 60, poz. 700 i 703, Nr 86, poz. 958, Nr 103, poz. 1100, Nr 117, poz. 1228 i Nr 122, poz. 1315 i 1324),

2) przepisów o specjalnych strefach ekonomicznych, 3) art. 23 i 37 ustawy z dnia 14 czerwca 1991 r. o spółkach z

udziałem zagranicznym (Dz. U. z 1997 r. Nr 26, poz. 143, z 1998 r. Nr 160, poz. 1063 oraz z 1999 r. Nr 49, poz. 484 i Nr

101, poz. 1178)

- do umowy tej stosuje się zasady opodatkowania określone w art. 23f-23h.

Art. 23c.

Jeżeli po upływie podstawowego okresu umowy leasingu, o której mowa w art. 23b ust. 1, finansujący przenosi na

korzystającego własność środków trwałych lub wartości niematerialnych i prawnych, będących przedmiotem tej

umowy:

1) przychodem ze sprzedaży środków trwałych lub wartości niematerialnych i prawnych jest ich wartość wyrażona w

cenie określonej w umowie sprzedaży; jeżeli jednak cena ta jest niższa od hipotetycznej wartości netto środków

trwałych lub wartości niematerialnych i prawnych, przychód ten określa się w wysokości wartości rynkowej według

zasad określonych w art. 19,

2) kosztem uzyskania przychodów przy ustalaniu dochodu ze sprzedaży jest rzeczywista wartość netto.

Art. 23d.

1. Jeżeli po upływie podstawowego okresu umowy leasingu, o której mowa w art. 23b ust. 1, finansujący przenosi na osobę

trzecią własność środków trwałych lub wartości niematerialnych i prawnych, będących przedmiotem tej umowy, oraz

wypłaca korzystającemu z tytułu spłaty ich wartości uzgodnioną kwotę - przy określaniu przychodu ze sprzedaży i

kosztu jego uzyskania stosuje się przepisy art. 14, art. 19, art. 22 i art. 23.

2. Kwota wypłacona korzystającemu, w przypadku określonym w ust. 1, stanowi koszt uzyskania przychodów finansującego

w dniu zapłaty do wysokości różnicy pomiędzy rzeczywistą wartością netto a hipotetyczną wartością netto.

3. Kwota otrzymana przez korzystającego, w przypadku określonym w ust. 1, stanowi jego przychód w dniu jej otrzymania.

Art. 23e.

Jeżeli po upływie podstawowego okresu umowy leasingu, o której mowa w art. 23b ust. 1, finansujący oddaje

korzystającemu do dalszego używania środki trwałe lub wartości niematerialne i prawne, będące przedmiotem tej

umowy, przychodem finansującego i odpowiednio kosztem uzyskania przychodów korzystającego są opłaty ustalone

przez strony tej umowy.

Art. 23f.

1. Do przychodów finansującego i odpowiednio do kosztów uzyskania przychodów korzystającego nie zalicza się

opłat, o których mowa w art. 23b ust. 1, w części stanowiącej spłatę wartości początkowej środków trwałych lub

wartości niematerialnych i prawnych, jeżeli są spełnione łącznie następujące warunki:

1) umowa leasingu została zawarta na czas oznaczony,

2) suma ustalonych w umowie leasingu opłat, pomniejszona o należny podatek od towarów i usług,

odpowiada co najmniej wartości początkowej środków trwałych lub wartości niematerialnych i prawnych,

3) umowa zawiera postanowienie, że odpisów amortyzacyjnych w podstawowym okresie umowy leasingu

dokonuje korzystający.

2. Jeżeli wysokość kwoty spłaty wartości środków trwałych lub wartości niematerialnych i prawnych przypadających

na poszczególne opłaty nie jest określona w umowie leasingu, ustala się ją proporcjonalnie do okresu trwania tej

umowy.

Art. 23g.

1. Jeżeli są spełnione warunki, o których mowa w art. 23f ust. 1, i po upływie podstawowego okresu umowy leasingu

finansujący przenosi na korzystającego własność środków trwałych lub wartości niematerialnych i prawnych

będących przedmiotem tej umowy:

1) przychodem ze sprzedaży środków trwałych lub wartości niematerialnych i prawnych jest ich wartość

wyrażona w cenie określonej w umowie sprzedaży, także wtedy, gdy odbiega ona znacznie od ich wartości

rynkowej,

2) do kosztów uzyskania przychodów nie zalicza się wydatków poniesionych przez finansującego na nabycie

lub wytworzenie środków trwałych lub wartości niematerialnych i prawnych stanowiących przedmiot umowy

leasingu; kosztem są jednak te wydatki pomniejszone o spłatę wartości początkowej, o której mowa w art. 23a

pkt 7.

2. Jeżeli są spełnione warunki, o których mowa w art. 23f ust. 1, i po upływie podstawowego okresu umowy leasingu

finansujący oddaje korzystającemu do dalszego używania środki trwałe lub wartości niematerialne i prawne,

będące przedmiotem umowy, przychodem finansującego i odpowiednio kosztem uzyskania przychodów

korzystającego są opłaty ustalone przez strony, także wtedy, gdy odbiegają znacznie od wartości rynkowej.

Art. 23h.

1. Jeżeli są spełnione warunki, o których mowa w art. 23f ust. 1, i po upływie podstawowego okresu umowy leasingu

finansujący przenosi na osobę trzecią własność środków trwałych lub wartości niematerialnych i prawnych,

będących przedmiotem umowy, oraz wypłaca korzystającemu z tytułu spłaty ich wartości uzgodnioną kwotę:

1) przy określaniu przychodu ze sprzedaży stosuje się przepisy, o których mowa w art. 14 i art. 19,

2) do kosztów uzyskania przychodów nie zalicza się wydatków poniesionych przez finansującego na nabycie

lub wytworzenie środków trwałych lub wartości niematerialnych i prawnych stanowiących przedmiot umowy;

kosztem są jednak te wydatki pomniejszone o spłatę wartości początkowej, o której mowa w art. 23a pkt 7.

2. Kwota wypłacona korzystającemu stanowi koszt uzyskania przychodów finansującego i jest przychodem

korzystającego w dniu jej otrzymania.

Art. 23i.

1. Jeżeli przedmiotem umowy leasingu zawartej na czas oznaczony są grunty, a suma ustalonych w niej opłat

odpowiada co najmniej wartości gruntów równej wydatkom na ich nabycie - do przychodów finansującego i

odpowiednio do kosztów uzyskania przychodów korzystającego nie zalicza się opłat ustalonych w tej umowie,

ponoszonych przez korzystającego w podstawowym okresie tej umowy z tytułu używania przedmiotu umowy,

w części stanowiącej spłatę tej wartości; przepis art. 23f ust. 2 stosuje się odpowiednio.

2. Jeżeli po upływie podstawowego okresu umowy leasingu finansujący przenosi na korzystającego lub osobę

trzecią własność gruntów będących przedmiotem tej umowy, albo oddaje je korzystającemu do dalszego

używania, do ustalenia przychodów i kosztów uzyskania przychodów stron umowy przepisy art. 23g i art. 23h

stosuje się odpowiednio.

Art. 23j.

1. Jeżeli w umowie leasingu została określona cena, po której korzystający ma prawo nabyć przedmiot umowy po

zakończeniu podstawowego okresu tej umowy, cenę tę uwzględnia się w sumie opłat, o których mowa w art.

23b ust. 1 pkt 2 i art. 23f ust. 1 pkt 2.

2. Do sumy opłat, o której mowa w ust. 1, nie zalicza się:

1) płatności na rzecz finansującego za świadczenia dodatkowe, o ile są one wyodrębnione z opłat

leasingowych,

2) podatków, w których obowiązek podatkowy ciąży na finansującym z tytułu własności lub posiadania

środków trwałych, będących przedmiotem umowy leasingu, oraz składek na ubezpieczenie tych środków

trwałych, jeżeli w umowie leasingu zastrzeżono, że korzystający będzie ponosił ciężar tych podatków i składek

niezależnie od opłat za używanie,

3) kaucji określonej w umowie leasingu wpłaconej finansującemu przez korzystającego.

3. Kaucji, o której mowa w ust. 2 pkt 3, nie zalicza się do przychodów finansującego i odpowiednio do kosztów

uzyskania przychodów korzystającego.

Art. 23k.

1. Jeżeli finansujący przeniósł na rzecz osoby trzeciej wierzytelności z tytułu opłat, o których mowa w art. 23b ust.

1, a nie została przeniesiona na osobę trzecią własność przedmiotu umowy leasingu:

1) do przychodów finansującego nie zalicza się kwot wypłaconych przez osobę trzecią z tytułu przeniesienia

wierzytelności,

2) kosztem uzyskania przychodów finansującego jest zapłacone osobie trzeciej dyskonto lub

wynagrodzenie.

2. W przypadku, o którym mowa w ust. 1, opłaty ponoszone przez korzystającego na rzecz osoby trzeciej stanowią

przychód finansującego w dniu wymagalności zapłaty.

Art. 23l.

Do opodatkowania stron umowy zawartej na czas nieoznaczony lub na czas oznaczony, lecz niespełniającej

warunków, określonych w art. 23b ust. 1 pkt 2 lub art. 23f ust. 1, lub art. 23i ust. 1, stosuje się przepisy, o

których mowa w art. 11, 22 i 23, dla umów najmu i dzierżawy.

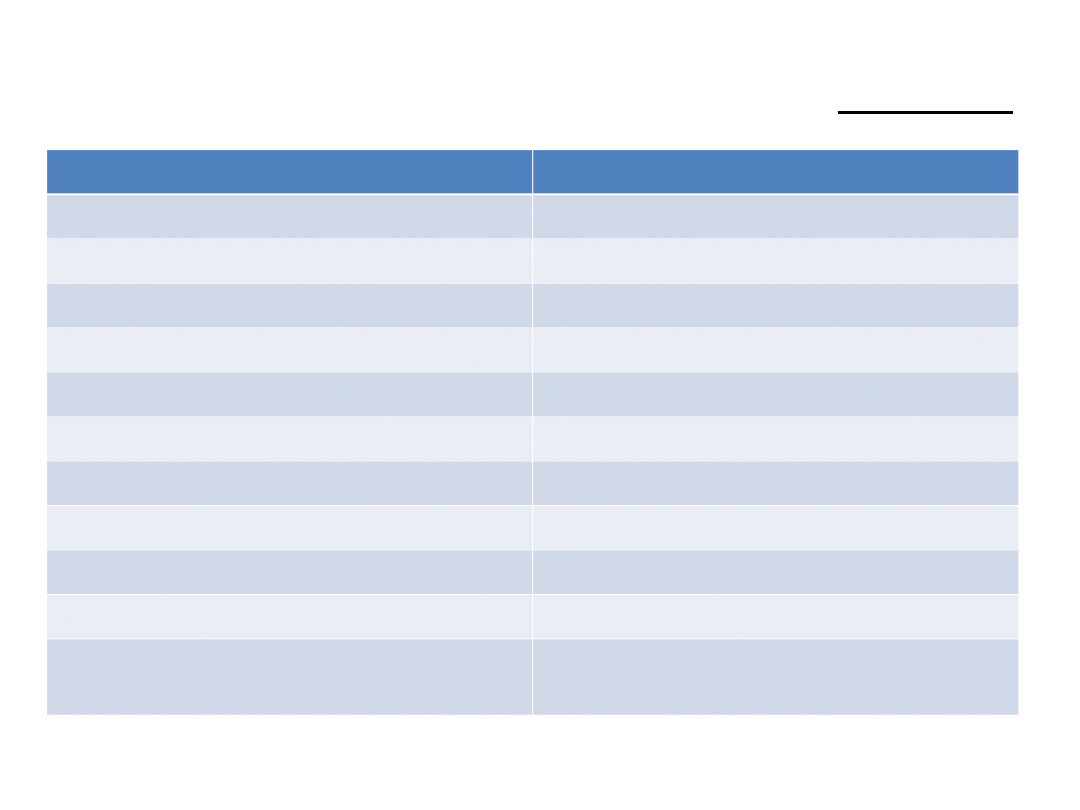

9. PRZYKŁADY

Przedmiot różnicy

MSSF

UoR

Wielka Brytania

Definicja leasing

finansowy

Leasing

finansowy jest to

umowa leasingowa, na

mocy której następuje

przeniesienie zasadniczo

całego ryzyka i pożytków

wynikających z tytułu

posiadania aktywów.

Ostateczne przeniesienie

tytułu prawnego może,

lecz nie musi nastąpić.

Brak definicji

Leasing finansowy polega

na transferze całego

ryzyka i ewentualnych

korzyści z posiadania

aktywu na

leasingobiorcę, lecz

bez przekazania praw

własności do tego

aktywu

Definicja leasing

operacyjny

Leasing operacyjny jest to

umowa leasingowa różna

od umowy leasingu

finansowego, jeżeli inne

powody wskazują na to , że

umowa leasingu nie

przenosi zasadniczo całego

ryzyka i pożytków z tytułu

posiadania przedmiotu

leasingu, leasing należy

sklasyfikować jako leasing

operacyjny

Brak definicji

Uznaje się że każdy inny

przypadek leasingu,

który nie spełnia

kryteriów

umożliwiających

zaliczenie go do

leasingu finansowego

jest leasingiem

operacyjnym

Sprzedaż i leasing

zwrotny

Występuje

Brak

Występuje

Pojęcie:

wartość godziwa,

Występuje

Występuje

Występuje

Minimalna opłata

leasingowa

Występuje

Brak

Występuje

10. TABELE PORÓWNAWCZE

11. WNIOSKI

• Brak istotnych różnic w regulacjach krajowych w

porównaniu do zagranicznych

• Leasing jest metodą finansowania działalności

gospodarczej w rozwiniętej gospodarce rynkowej

• Forma umowy, według której finansujący

przekazuje drugiej stronie- korzystającemu, prawo

do użytkowania określonego dobra trwałego

• Czas użytkowania przedmiotu leasingu jest

dokładnie określony.

• Umowa leasingu jest uregulowana w aktach

prawnych

• Amortyzacja, w przypadku:

- leasingu finansowego występuje u

korzystającego

- leasingu operacyjnym u finansującego.

12. SŁOWNICZEK POJĘĆ

• opłata leasingowa – lease charge

• okres leasingu – period of leasing

• sprzedaż i leasing zwrotny – sale and

reflexive

leasing

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

MSR 38 KOREFERAT

MSR 17 REFERAT LEASING

MSR 18 KOREFERAT PRZYCHODY

MSR 37 KOREFERAT REZERWY ZOB WAR

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

MSR 38 KOREFERAT

MSR 17 REFERAT LEASING

MSR 28 KOREFERAT

19 Mikroinżynieria przestrzenna procesy technologiczne,

Prezentacja1 19

Leasing prezentacja

19 183 Samobójstwo Grupa EE1 Pedagogikaid 18250 ppt

19 Teorie porównanie

Sys Inf 03 Manning w 19

więcej podobnych podstron