Koreferat

MSR 28 – Inwestycje w

jednostkach

stowarzyszonych

MSR 28

Inwestycje w jednostkach

stowarzyszonych

1. Temat

2.1 Cel

Porównanie krajowych regulacji oraz

zagranicznych standardów w zakresie

Inwestycji w jednostkach stowarzyszonych

(MSR 28)

2.2 Hipoteza badawcza

Brak istotnych różnic między regulacjami

krajowymi a zagranicznymi standardami w

zakresie Inwestycji w jednostkach

stowarzyszonych

2. Cel i hipoteza

1. Temat

2. Cel i hipoteza badawcza

3. Struktura referatu

4. Cel standardu

5. Definicja nowych pojęć

5.1. Jednostka stowarzyszona

5.2. Znaczący wpływ

5.2.1. Kiedy inwestor ma znaczący wpływ?

5.2.2. Formy znaczącego wpływu inwestora

5.3. Jednostka zależna

5.4. Jednostkowe sprawozdanie finansowe

5.5. Skonsolidowane sprawozdanie finansowe

5.5.2. Cele przeprowadzania konsolidacji sprawozdań kapitałowych

5.6. Znaczący wpływ

5.6.1. Elementy skonsolidowanego sprawozdania finansowego

6. Wycena

6.1. Przykład

7. Prezentacja informacji w sprawozdaniach finansowych i zakres ujawnień

8. Tabele porównawcze

9. Wnioski

10. Słowniczek

Struktura referatu

Celem standardu jest określenie zasad ujmowania

inwestycji w jednostkach stowarzyszonych

wyłączając jednostki bedące własnością

- organizacji zarządzających kapitałem

wysokiego ryzyka,

- oraz funduszy inwestycyjnych, funduszy

powierniczych i innych podobnych jednostek

Główny cele nowelizacji:

Ograniczenie liczby alternatywnych rozwiązań

przy stosowaniu metody praw własności oraz w

ujmowaniu inwestycji w jednostkach

stowarzyszonych w jednostkowych

sprawozdaniach finansowych

4. Cel standardu:

1.

Jednostka stowarzyszona

2.

Jednostka zależna

3.

Jednostkowe sprawozdanie finansowe

4.

Skonsolidowane sprawozdanie finansowe

5.

Znaczący wpływ

6.

GAAP

7.

Grupa kapitałowa

8.

Jednostka dominująca

5. Definicja nowych pojęć

Generally accepted accounting principles

(GAAP) - to amerykański lub brytyjski termin

odnoszący się do standardów zbierania oraz

raportowania sprawozdań finansowych w obu

państwach

Grupa kapitałowa - Jest to jednostka

dominująca wraz z jednostkami zależnymi i

niebędącymi spółkami handlowymi

jednostkami współzależnymi

Jednostka dominująca - Jest to spółka

handlowa, sprawująca kontrolę lub

współkontrolę nad inną jednostką.

Cele przeprowadzania konsolidacji sprawozdań

kapitałowych obejmują:

ujawnienie monopolizacji rynku przez jedną spółkę,

działającą pod wieloma markami, jako wiele podmiotów,

ujawnienie transferu zysków do spółek,

zarejestrowanych w tzw. "oazach podatkowych",

uniemożliwienie spółkom deformacji prawdziwego

obrazu sytuacji ekonomicznej jednostki dominującej.

Spółka sprawująca kontrolę ekonomiczną nad inną

spółką ma możliwości na takie kształtowanie

wzajemnych stosunków, aby sztucznie poprawić lub

pogorszyć kondycję finansową spółek.

5.5.2. Cele przeprowadzania

konsolidacji sprawozdań

kapitałowych

Nie wszystkie przedsiębiorstwa spełniające w/w

warunki muszą sporządzać skonsolidowane

sprawozdania finansowe. Tzw. małe grupy

kapitałowe mogą skorzystać z prawa do

zwolnienia z konsolidacji. Zwolnione z

obowiązku konsolidacyjnego są również spółki

dominujące niższego szczebla, jeśli

posiadają co najmniej 90% udziałów jednostki

zależnej, a jednostka dominująca wyższego

szczebla obejmie konsolidacją wszystkie spółki

zależne od spółki niższego szczebla

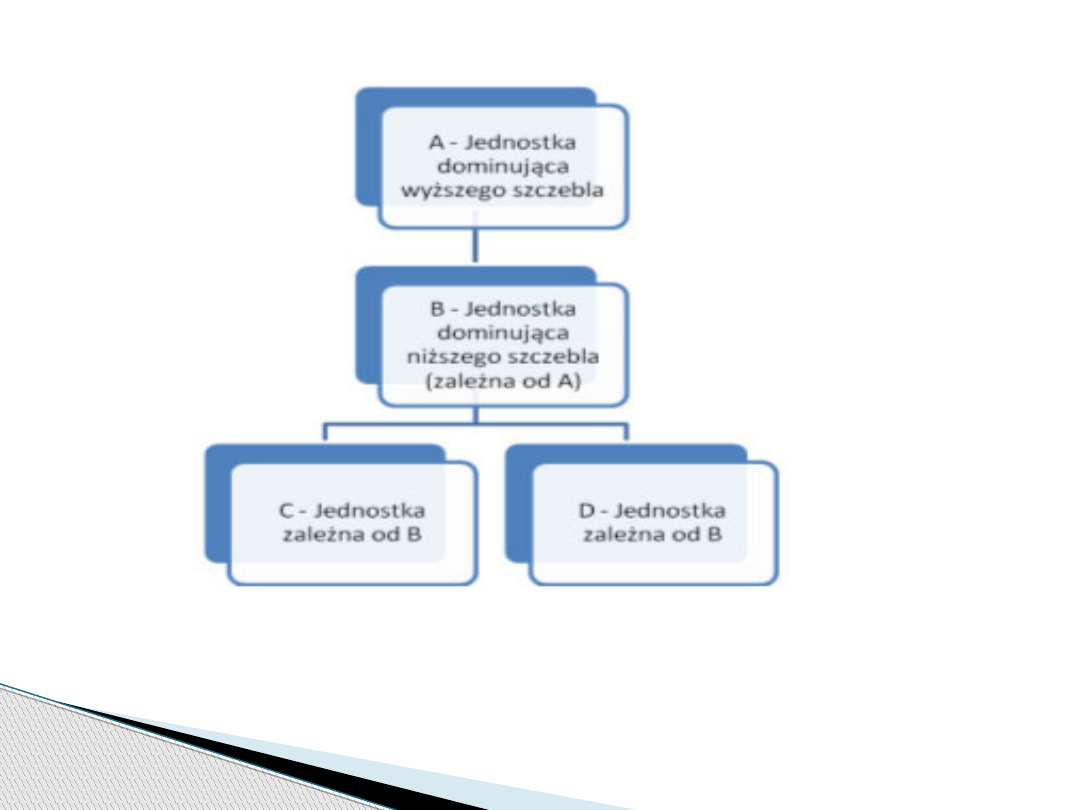

Wyjątek!

- A posiada udziały w B minimum 90%.

- B posiada udziały w C i D po minimum 50%.

- W efekcie jednostka B może nie sporządzać

skonsolidowanego sprawozdania finansowego

6. Wycena

Jednostka A posiadała 30% udział w jednostce B i stosowała metodę

praw własności zgodnie z MSR 28. Jednostka A sprzedała udziały w B,

pomniejszając swoją inwestycję z 30% do 10%. W rezultacie tej

transakcji jednostka A utraciła znaczący wpływ na jednostkę B.

Pozostała inwestycja w jednostce B będzie więc wykazywana jako

inwestycja dostępna do sprzedaży, zgodnie z MSR 39.

Wartość bilansowa inwestycji jednostki A w jednostce B bezpośrednio

przed transakcją wynosiła 300. W kapitale własnym jednostki A

występowała też kwota 9 po stronie Ma, przedstawiająca udział

jednostki A w zwiększeniach kapitału własnego jednostki B w związku

z papierami wartościowymi dostępnymi do sprzedaży posiadanymi

przez jednostkę B. Jednostka A otrzymała płatność w wysokości 320.

Wartość godziwa pozostałej 10% inwestycji w B wynosi 160.

Co powinna wykazać jednostka A w swoim rachunku zysków i strat

oraz w kapitale własnym?

6.3. Przykład

Jednostka A powinna ująć zysk ze sprzedaży w wysokości 129 w rachunku

zysków i strat. Zysk ten obejmuje dwa elementy. Pierwszym jest kwota 120,

stanowiąca różnicę pomiędzy otrzymanymi środkami pieniężnymi w wysokości

320 a wartością bilansową sprzedanej części, czyli 200 (20/30 x 300).

Drugi element, to przeniesienie kwoty 9 ze strony Ma w kapitale własnym

jednostki A do rachunku zysków i strat. Jest to kwota ujęta w kapitale własnym

jednostki A w wyniku zastosowania metody praw własności do 30% udziału w

jednostce B. Cała kwota zostaje przeniesiona z kapitału własnego do rachunku

zysków i strat, ponieważ jednostka A nie posiada już znaczącego wpływu na

jednostkę B.

Pozostała 10% inwestycja w jednostce B jest obecnie klasyfikowana jako

składnik aktywów dostępnych do sprzedaży. MSR 28.19 wymaga początkowej

wyceny składnika aktywów dostępnych do sprzedaży w wartości bilansowej

bezpośrednio przed utratą znaczącego wpływu. Początkowa wycena 10%

udziału w jednostce B wynosi więc 100 (10/30 x 300).

Późniejsza wycena składnika aktywów dostępnych do sprzedaży odbywa się w

wartości godziwej, zaś zmiany wartości godziwej ujmuje się bezpośrednio w

kapitale własnym, zgodnie z MSR 39.46, 55(b). Jednostka A powinna więc ująć

zysk w wysokości 60 bezpośrednio w kapitale własnym w pozycji kapitału

rezerwowego z wyceny aktywów dostępnych do sprzedaży, aby odzwierciedlić

aktualizację wyceny pozostałego 10% udziału w jednostce B, z początkowej

wyceny 100 do wartości godziwej wynoszącej 160.

Rozwiązanie

Prezentacja dodatkowego przykładowego

sprawozdania grupy Cyfrowy Polsat S. A.

7. Prezentacja informacji w

sprawozdaniach finansowych

Porównanie MSR 28 do

1.

Ustawy o rachunkowości

2.

US GAAP

3.

UK GAAP

8. Tabele porównawcze

Problem

MSR 28

Ustawa o

rachunkowo

ści

US GAAP

(SFAS 121)

Porównanie MSR

28 do

1.

Ustawy o

rachunkowo

ści

2.

US GAAP

jednostka

gospodarcza, na

którą inwestor

ma znaczący

wpływ i która nie

jest ani jednostką

zależną od

inwestora, ani

wspólnym

przedsięwzięciem

z inwestorem

Jednostka będąca

spółką handlową

lub podmiotem

utworzonym i

działającym

zgodnie z

przepisami

obcego prawa

handlowego

, na

którą znaczący

inwestor wywiera

znaczący wpływ

podmiot

inwestycji na

którą inwestor

ma znaczący

wpływ

Znaczący wpływ

Gdy inwestor

posiada

• bezpośrednio

(lub pośrednio

poprzez jednostki

zależne) 20% lub

więcej głosów

chyba, że można

wyraźnie

wykazać że tak

nie jest

•posiada mniej

niż 20% głosów,

ale można

wyraźnie taki

wpływ wskazać

Gdy inwestor

posiada

• nie mniej niż

20% głosów w

organie

stanowiącym tej

jednostki

• mniej niż 20%,

jeżeli inne

okoliczności

wskazują na

wywieranie

znaczącego

wpływu

Gdy inwestor

posiada

•

mniej niż 50%

praw głosu

UK GAAP

UK GAAP

Inwestor musi

posiadać

udziały

partycypacyjn

e

Inwestor musi

aktywnie

uczestniczyć

w tworzeniu

polityki

podmiotu i

wywierać na

nią znaczący

wpływ

Problem

MSR 28

UoR

US GAAP

Jednostka zależna

jednostka

gospodarcza

kontrolowana przez

inną jednostkę

gospodarczą

(nazywaną

jednostką

dominującą)

Jednostka będąca

spółką handlową lub

podmiotem

utworzonym i

działającym zgodnie

z przepisami obcego

prawa handlowego

,

kontrolowaną przez

jednostkę

dominującą

W niektórych

przypadkach, gdy

inwestor zachowuje

kontrolę nad

jednostką, mimo iż

posiada mniej niż

50% praw głosu w

jednostce

Wycena w

skonsolidowanym

sprawozdaniu

finansowym

metodą praw

własności, z

wyjątkiem sytuacji

kiedy inwestycję

nabywa się i

posiada wyłącznie z

zamiarem jej zbycia

w najbliższej

przyszłości

Metodą praw

własności

Metodą praw

własności, chyba że

inwestor tylko

tymczasowo ma

znaczący wpływ na

jednostkę

Jednolite zasady

rachunkowości

Konieczność

przyjęcia jednolitych

zasad

rachunkowości

Jednostki objęte

skonsolidowanym

sprawozdaniem

finansowym

powinny stosować

zasady

rachunkowości

jednostki

dominującej

Nie określa

konieczności

przyjęcia jednolitych

zasad

rachunkowości

UK GAAP

Wymaga on, żeby udział

inwestora w wyniku z

działalności operacyjnej

jednostki stowarzyszonej był

uwzględniony w

skonsolidowanym rachunku

zysków i strat bezpośrednio

po pozycji „zysk lub strata z

działalności operacyjnej grupy

kapitałowej”, ale po pozycji

wykazującej udział grupy w

wyniku z działalności

operacyjnej wspólnych

przedsięwzięć, jeśli takie

istnieją

metodą praw własności,

jednak narzuca on

większe ograniczenia

określające że inwestycja

nie może być uznana za

inwestycję w jednostce

stowarzyszonej tylko

wtedy, gdy realnie

oczekuje się, że

inwestycja zostanie

sprzedana w ciągu roku

od dnia jej nabycia.

Nie określa

Brak istotnych różnic między polska

rachunkowością, MSR 28 oraz US GAAP

Jeśli istnieją pewne rozbieżności to są to

szczegóły np.:

W przeciwieństwie do UOR

UK GAAP

i MSR

28 US GAAP nie określa potrzeby

stosowania jednolitych zasad

rachunkowości w sprawozdaniach

finansowych

W przypadku UOR jednostką stowarzyszoną

musi być spółka prawa handlowego

9. Wnioski

Grupa kapitałowa - group of companies

10. Słowniczek

Document Outline

- Slide 1

- 1. Temat

- 2. Cel i hipoteza

- Struktura referatu

- 4. Cel standardu:

- 5. Definicja nowych pojęć

- Slide 7

- Slide 8

- Wyjątek!

- Slide 10

- 6. Wycena

- 6.3. Przykład

- Rozwiązanie

- 7. Prezentacja informacji w sprawozdaniach finansowych

- 8. Tabele porównawcze

- Slide 16

- Slide 17

- 9. Wnioski

- 10. Słowniczek

Wyszukiwarka

Podobne podstrony:

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

MSR 38 KOREFERAT

MSR 18 KOREFERAT PRZYCHODY

MSR 19 KOREFERAT LEASING

MSR 37 KOREFERAT REZERWY ZOB WAR

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

MSR 33 KOREFERAT Zysk przypadający na jedną akcje

MSR 38 KOREFERAT

inwestycje wg. MSR 25 i 28 (13 str), Ekonomia

inwestycje wg. MSR 25 i 28 (13 str), Ekonomia, ekonomia

Marks Karol Inauguracyjny manifest MSR zał 28 09 1864 r w St Martin s Hall

Kosci, kregoslup 28[1][1][1] 10 06 dla studentow

Ch 28 Pelites

PR CYW PR ROP WYKLAD 28

28 Subkultury medialne i internetowe

28 poniedziałek

MSR 10

więcej podobnych podstron