PODATKI CENTRALNE

Podatek od towarów i usług

(VAT)

Podatek VAT obowiązuje w Polsce od

momentu jego wprowadzenia na podstawie

ustawy z dnia 8 stycznia 1993 r. o podatku

od towarów i usług i podatku akcyzowym

Aktualnie

Ustawa o podatku od towarów i

usług z dnia 11 marca 2004 r. (weszła

w życie od 1 maja 2004 r.)

Podatek ten stanowi w całości dochód Skarbu

Państwa i charakteryzuje się dużą

wydajnością fiskalną.

Charakterystycznymi cechami

podatku VAT są:

• Powszechność opodatkowania

• Wielofazowość

• Opodatkowanie obrotu netto

• Potrącalność podatku

W celu obliczenia VAT wpłacanego do

urzędu skarbowego uwzględnia się:

• podatek VAT należny

• podatek VAT naliczony

• podatek VAT wpłacony

• wartość netto - jest to wartość towaru lub usługi bez

podatku VAT

• wartość brutto - jak się można domyślić jest to

wartość towaru lub usługi wraz z podatkiem VAT

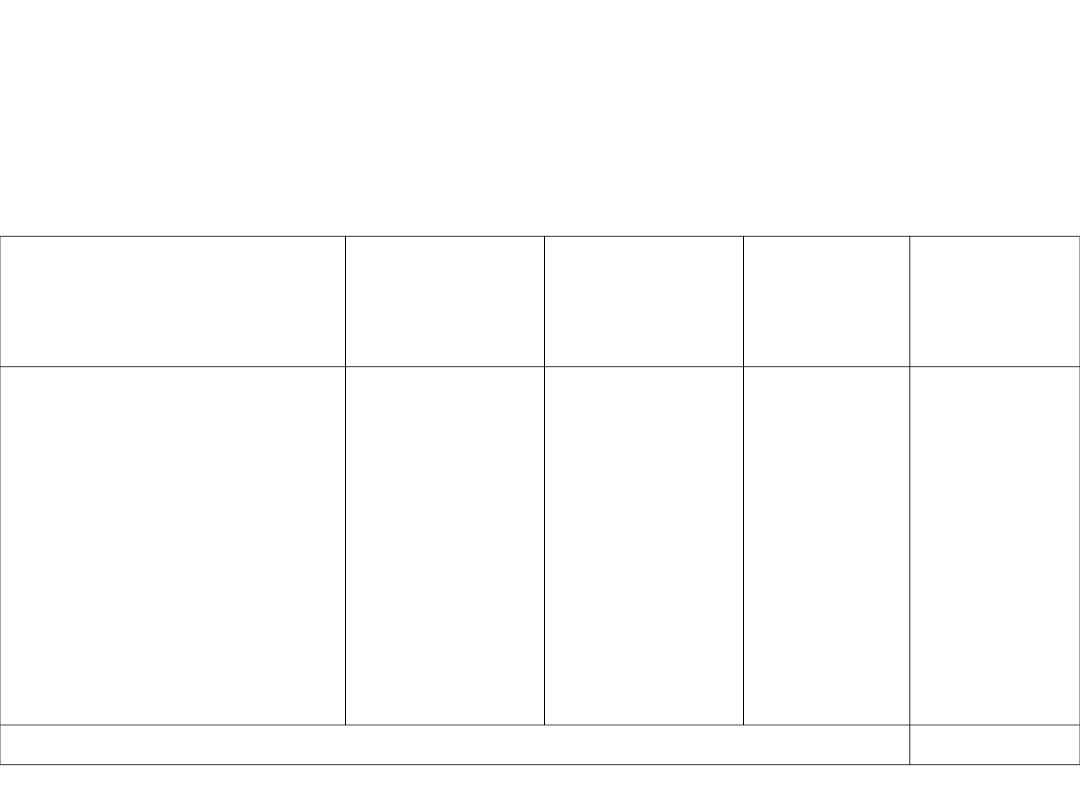

Faza obrotu

Wartość

sprzedaż

y netto

VAT

należny

22%

VAT

naliczo

ny

VAT

wpłaco

ny

1. Sprzedaż

surowców

2. Sprzedaż wyr.

finaln.

3. Sprzedaż

hurtowa

4. Sprzedaż

detaliczna

100

300

350

400

22

66

77

88

---

22

66

77

22

44

11

11

RAZEM

88

VAT - opodatkowanie faz obrotu

Różnica między podatkiem należnym a

naliczonym, jeśli jest dodatnia, podlega

wpłacie do urzędu skarbowego.

Jeśli występuje różnica ujemna, może być

ona odliczona od podatku należnego w

następnych okresach (zwrot pośredni),

lub może być zwrócona podatnikowi

(zwrot bezpośredni).

Zwrot bezpośredni

• Gdy sprzedaż podatnika jest

opodatkowana stawką niższą niż

stawka podstawowa – 22%

• Przy nabyciu przez podatników

środków trwałych i wartości

niematerialnych i prawnych

podlegających amortyzacji

Zwrot pośredni

Nadwyżka podatku naliczonego nad

należnym przechodzi na następne

miesiące i o nią zostanie w

następnych miesiącach

pomniejszony podatek należny

Przedmiot opodatkowania

Opodatkowaniu podatkiem od towarów i usług

podlegają:

• odpłatna dostawa towarów i odpłatne

świadczenie usług na terytorium kraju;

• eksport towarów;

• import towarów;

• wewnątrzwspólnotowe nabycie towarów za

wynagrodzeniem na terytorium kraju;

• wewnątrzwspólnotowa dostawa towarów.

Zakres podmiotowy

Podatnikami podatku od towarów i usług są:

• osoby prawne,

• jednostki organizacyjne niemające

osobowości prawnej,

• osoby fizyczne wykonujące samodzielnie

działalność gospodarczą, bez względu na cel

czy też rezultaty takiej działalności

Nie uznaje się za podatnika podatku od

towarów i usług:

• organów administracji publicznej,

• urzędów administracji publicznej w

zakresie realizowanych zadań nałożonych

odrębnymi przepisami prawa, dla realizacji

których zostały one powołane, z

wyłączenie czynności wykonywanych na

podstawie zawartych umów

cywilnoprawnych.

Stawki podatku VAT

Stawki mają charakter liniowy i są

wyłącznie stawkami procentowymi.

• Stawka podstawowa – 22%

• Stawka obniżona – 7%

• Stawka 3%

• Stawka 0%

• Zwolnienie podatkowe

Podstawa opodatkowania

Obrót netto, czyli kwota należna z

tytułu sprzedaży, pomniejszona o

kwotę należnego podatku od tejże

sprzedaży oraz o kwoty udzielonych

rabatów, bonifikat itp.

Obowiązek podatkowy powstaje z

chwilą wydania towaru lub

wykonania usługi.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

W4 Proces wytwórczy oprogramowania

W4 2010

Statystyka SUM w4

w4 3

W4 1

w4 skrócony

w4 orbitale molekularne hybrydyzacja

in w4

w4 Zazębienie ewolwentowe

TM w4

IB w4 Aud pełny

W4 Mitochondria i chloroplasty

Psychiatria W4 28 04 2014 Zaburzenia spowodowane substancjami psychoaktywnymi

W4

MSG W4

więcej podobnych podstron