WYKŁAD 5. Zarządzanie finansami firmy i analiza finansowa

•

Analiza rentowności.

• Wykorzystanie analizy wskaźnikowej zyskowności

• Wskaźniki wartości rynkowej firmy.

1.

Analiza wskaźnikowa – cz. II

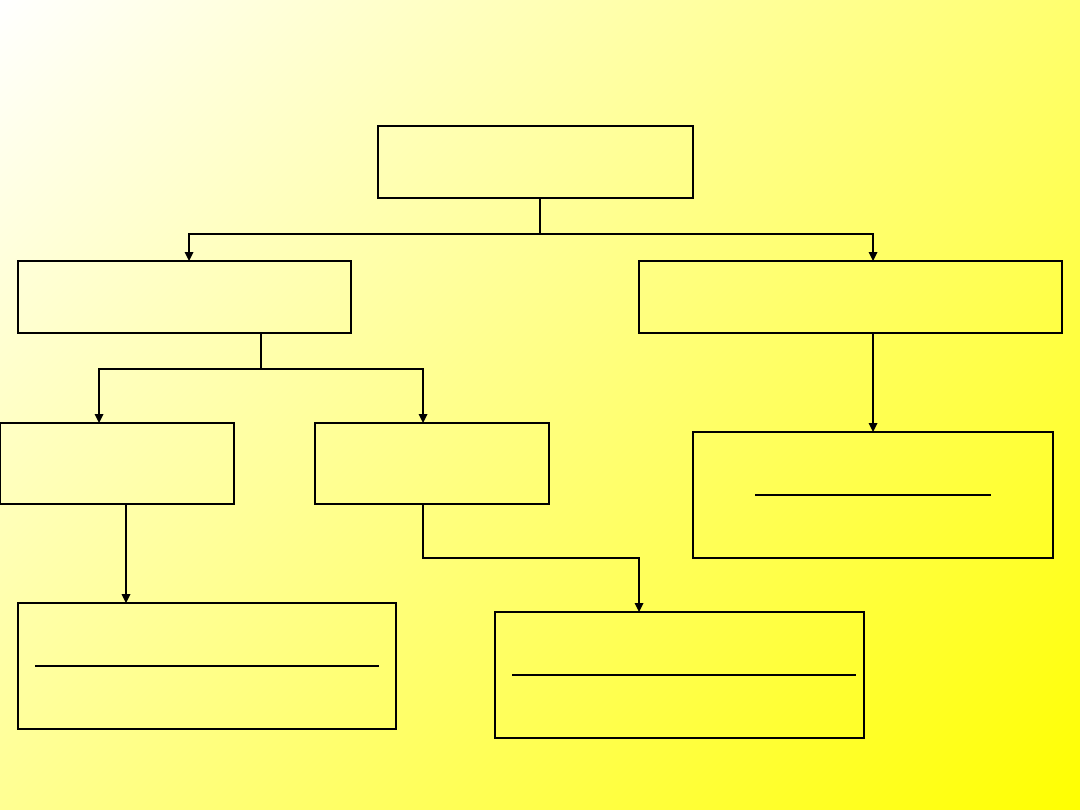

GRUPY WSKAŹNIKÓW:

GRUPY WSKAŹNIKÓW:

wskaźniki płynności finansowej

wskaźniki wykorzystania aktywów

wskaźniki stopnia zadłużenia

wskaźniki rentowności

wskaźniki wartości rynkowej firmy.

2.

ANALIZA RENTOWNOŚCI

ANALIZA RENTOWNOŚCI

Podstawowym miernikiem efektywności działalności

przedsiębiorstwa jest zysk. Jednak za pomocą bezwzględnej

wielkości zysku można dokonać tylko wstępnej oceny

efektywności gospodarowania.

Sama bowiem kwota zysku nie charakteryzuje

precyzyjnie skali tej efektywności, ponieważ ta sama kwota

zysku odniesiona do różnej wielkości efektów firmy

wygospodarowanych w określonym czasie lub do różnej

wielkości zaangażowanych w niej kapitałów może oznaczać

całkowicie odmienny poziom efektywności.

Analiza rentowności przedsiębiorstwa

Analiza rentowności przedsiębiorstwa powinna być

rozpatrywana na tle rentowności innych przedsiębiorstw w

branży, regionie lub grupie kapitałowej. Dopiero porównanie

osiągniętej rentowności badanej firmy z przeciętną

rentowności w branży lub wynikami innych, zbliżonych

charakterem działalności przedsiębiorstw dostarcza podstaw

do miarodajnej oceny i podjęcia właściwych decyzji.

3.

ANALIZA RENTOWNOŚCI

ANALIZA RENTOWNOŚCI

Wskaźniki rentowności są uważane za najbardziej syntetyczne

mierniki oceny działalności gospodarczej przedsiębiorstwa. Na ich

poziom wpływa całokształt zjawisk i procesów gospodarczych

zachodzących w firmie.

Wskaźniki rentowności są też często nazywane

wskaźnikami zyskowności.

wskaźnikami zyskowności.

Najbardziej ogólną

Najbardziej ogólną postać wskaźnika rentowności można więc

wyrazić następująco:

wskaźnik rentowności = efekt / nakład

lub:

wskaźnik zyskowności = zysk / kapitał

4.

Wskaźniki rentowności informują więc o efektywności

działalności przedsiębiorstwa w rozpatrywanym okresie. Są więc

często wykorzystywane przez kierownictwo firmy do w aspekcie

generowania zysku z zaangażowanych środków.

Analiza rentowności

Analiza rentowności

może być rozpatrywana z różnych

punktów widzenia i może obejmować różne kategorie zysku i

podstaw, do których zysk jest odnoszony. Dlatego wyróżniamy:

rentowność sprzedaży, nazywaną rentownością

rentowność sprzedaży, nazywaną rentownością

handlową

handlową

rentowność majątku, określaną jako rentowność

rentowność majątku, określaną jako rentowność

ekonomiczną

ekonomiczną

rentowność zaangażowania kapitałów, nazywaną

rentowność zaangażowania kapitałów, nazywaną

finansową

finansową

5.

Kompleksowa analiza i ocena działalności firmy

Kompleksowa analiza i ocena działalności firmy

wymaga zatem stosowania różnych wskaźników:

wymaga zatem stosowania różnych wskaźników:

wskaźniki rentowności sprzedaży netto (obrotu)

wskaźniki rentowności sprzedaży brutto (obrotu)

wskaźniki zyskowności aktywów (majątku) ROA

wskaźniki zyskowności kapitałów własnych ROE

6.

WSKAŹNIK RENTOWNOŚCI SPRZEDAŻY

WSKAŹNIK RENTOWNOŚCI SPRZEDAŻY

Najczęściej opłacalność sprzedaży mierzy się za

pomocą wskaźników rentowności sprzedaży, a

najbardziej ogólną postać takiego wskaźnika

zapisujemy:

Tak zapisany

wskaźnik rentowności sprzedaży

wskaźnik rentowności sprzedaży informuje o

tym, ile procent zysku osiągnęło przedsiębiorstwo z uzyskanego

przychodu ze sprzedaży. Wartość wskaźnika rentowności sprzedaży

świadczy o stopniu opłacalności sprzedaży. Im wskaźnik ten jest

wyższy, tym większa jest efektywność działalności bieżącej firmy.

Oznacza to, że przedsiębiorstwo może uzyskiwać mniejsze

rozmiary sprzedaży dla osiągnięcia określonej kwoty zysku.

=

wskaźnik rentowności

sprzedaży

zysk x 100%

przychód ze sprzedaży

7.

Ujęta w liczniku wskaźnika rentowność sprzedaży

ogólna postać zysku może mieć tyle odmian, ile rodzajów

zysku występuje w rachunku zysków i strat. A więc może to

być zysk na sprzedaży, zysk na działalności operacyjnej,

zysk brutto, zysk netto.

Wskaźnik rentowności sprzedaży =

Wskaźnik rentowności sprzedaży =

= zysk ze sprzedaży x 100% / przychody ze sprzedaży

Wskaźnik rentowności operacyjnej sprzedaży =

Wskaźnik rentowności operacyjnej sprzedaży =

= zysk operacyjny x 100% / (

przychody ze sprzedaży + pozostałe

przychody operacyjne)

Wskaźnik rentowności działalności gospodarczej =

Wskaźnik rentowności działalności gospodarczej =

= zysk na dz. gosp. x 100% / (

przychody ze sprzedaży + pozost.

przych. operac. + przychody finansowe)

Wskaźnik rentowności sprzedaży brutto =

Wskaźnik rentowności sprzedaży brutto =

= zysk brutto x 100% / (

przychody ze sprzedaży + pozost. przych.

operac. + przychody finansowe + zyski nadzwyczajne)

8.

WSKAŹNIKI RENTOWNOŚCI BRUTTO I NETTO SPRZEDAŻY

WSKAŹNIKI RENTOWNOŚCI BRUTTO I NETTO SPRZEDAŻY

Wskaźnik rentowności brutto jest relacją wyniku finansowego

brutto (zysku brutto lub straty) do wartości sprzedaży. Informuje o

tym, ile zysku brutto lub starty przynosi jeden złoty uzyskanych

przychodów ze sprzedaży.

=

wskaźnik rentowności

brutto sprzedaży

zysk brutto

wartość sprzedaży

Wskaźnik rentowności netto jest relacją wyniku finansowego

netto (zysku netto lub straty) do wartości sprzedaży. Informuje o

tym, ile wyniku finansowego netto uzyskuje się z jednego złotego

uzyskanych przychodów ze sprzedaży.

=

wskaźnik rentowności

netto sprzedaży

zysk netto

wartość sprzedaży

Im wartość tych wskaźników jest większa, tym efektywność finansowa

firmy jest wyższa.

9.

WSKAŹNIKI RENTOWNOŚCI MAJĄTKU

WSKAŹNIKI RENTOWNOŚCI MAJĄTKU

Rentowność majątku oznacza jego zdolność do

generowania zysku. Podstawowy

wskaźnik rentowności majątku

wskaźnik rentowności majątku

ustala się według następującego wzoru:

=

wskaźnik rentowności

majątku

zysk netto

Majątek ogółem

Wskaźnik rentowności majątku informuje o wielkości zysku

przypadającego na jednostkę zaangażowanego w

przedsiębiorstwie majątku, obejmującego zarówno majątek

trwały, jak i obrotowy. Majątek ogółem w ujęciu księgowym

odpowiada sumie aktywów bilansu.

Wskaźnik rentowności majątku

= ROA

(return of assets)

ROA wskazuje, jak efektywnie przedsiębiorstwo zarządza swoim majątkiem.

10.

WSKAŹNIK ZYSKOWNOŚCI AKTYWÓW trwałych / obrotowych

WSKAŹNIK ZYSKOWNOŚCI AKTYWÓW trwałych / obrotowych

Wyraża on relację pomiędzy zyskiem netto a wartością

aktywów trwałych / obrotowych zaangażowanych w

przedsiębiorstwie. Przedstawia on zatem siłę zarobkową aktywów

mierzoną ostatecznym wynikiem finansowym.

=

wskaźnik zyskowności

aktywów

trwałych / obrotowych

zysk netto

aktywa

trwałe / obrotowe

=

wskaźnik rentowności

majątku czystego

zysk netto

majątek ogółem –

zobowiązania bieżące

WSKAŹNIK RENTOWNOŚCI MAJĄTKU CZYSTEGO

WSKAŹNIK RENTOWNOŚCI MAJĄTKU CZYSTEGO

11.

Na poziom wskaźnika rentowności majątku wpływa wiele

różnych czynników, niekiedy o przeciwnym kierunku oddziaływania.

Stąd wskaźnik ten może być poddany dalszym zabiegom

analitycznym, z wykorzystaniem metod deterministycznych.

zysk netto

zysk netto

przychody

ze sprzedaży

CZYLI:

Rentowność majątku =

= rentowność sprzedaży x obrotowość majątku

Bardzo często wskaźnik rentowności majątku jest

Bardzo często wskaźnik rentowności majątku jest

uszczegółowiany za pomocą następującej zależności:

uszczegółowiany za pomocą następującej zależności:

majątek ogółem

=

x

przychody ze sprzedaży

majątek ogółem

12.

Z powyższego zapisu wynika, iż rentowność majątku jest

zależna od rentowności sprzedaży i szybkości obrotu majątku.

W związku z tym poziom wskaźnika rentowności majątku

W związku z tym poziom wskaźnika rentowności majątku

może być uzależniony od dwóch rodzajów strategii

może być uzależniony od dwóch rodzajów strategii

przedsiębiorstwa, a mianowicie:

przedsiębiorstwa, a mianowicie:

Rentowność majątku =

= rentowność sprzedaży x obrotowość majątku

Idealna sytuacja istnieje wtedy, kiedy jest wysoka

rentowność sprzedaży i szybki obrót majątku. W praktyce taka

sytuacja występuje jednak rzadko, zaś najczęściej, kiedy

rentowność sprzedaży kształtuje się na wysokim poziomie i

wzrasta, wówczas niska jest obrotowość majątku.

strategii wysokich cen

strategii wysokich cen i zysków przy odpowiednio małej

obrotowości majątku;

strategii niskich cen

strategii niskich cen i małych zysków, ale przy relatywnie

wysokiej sprzedaży.

13.

RENTOWNOŚĆ FINANSOWA

RENTOWNOŚĆ FINANSOWA

Rentownością finansową są szczególnie zainteresowani

właściciele przedsiębiorstwa, tj. akcjonariusze i udziałowcy, którzy

na podstawie wysokości rentowności kapitału własnego oceniają

efektywność swojej inwestycji kapitałowej.

Im wyższy jest poziom wskaźnika rentowności kapitału

własnego, tym większa szansa na wysokie dywidendy i szybki

rozwój przedsiębiorstwa.

Zwany stopą zwrotu kapitału własnego jest relacją między zyskiem

netto, a kapitałem własnym zaangażowanym w przedsiębiorstwie.

=

wskaźnik zyskowności

kapitału własnego

zysk netto

kapitał własny

WSKAŹNIK ZYSKOWNOŚCI KAPITAŁÓW WŁASNYCH

WSKAŹNIK ZYSKOWNOŚCI KAPITAŁÓW WŁASNYCH

14.

WSKAŹNIK RENTOWNOŚCI KAPITAŁÓW WŁASNYCH

WSKAŹNIK RENTOWNOŚCI KAPITAŁÓW WŁASNYCH

Jest w odróżnieniu od wskaźników rentowności

majątku, wyrazem efektywności nie całego kapitału

ulokowanego w majątku trwałym i obrotowym, a jedynie tej

jego części, którą wnieśli właściciele. Pomija kapitały obce.

wskaźnik rentowności kapitału własnego =

= ROE (

return on equity

)

15.

Analityczne ujęcie wskaźnika rentowności kapitału własnego, tzw.

Analityczne ujęcie wskaźnika rentowności kapitału własnego, tzw.

model analizy wskaźnikowej DuPonta:

model analizy wskaźnikowej DuPonta:

ROE

rentowność majątku

mnożnik kapitału własnego

majątek ogółem

kapitał własny

rentowność

sprzedaży

obrotowość

majątku

zysk netto

przychody ze sprzedaży

przychody ze sprzedaży

majątek

16.

WSKAŹNIKI WARTOŚCI RYNKOWEJ FIRMY

WSKAŹNIKI WARTOŚCI RYNKOWEJ FIRMY

Ostatnią grupę wskaźników finansowej oceny

firmy stanowią wskaźniki wartości rynkowej

przedsiębiorstwa.

Należy przy tym podkreślić, że wcześniej omawiane

Należy przy tym podkreślić, że wcześniej omawiane

wskaźniki można wykorzystywać do celów analizy efektywności

wskaźniki można wykorzystywać do celów analizy efektywności

każdej firmy, natomiast wskaźniki wartości rynkowej można

każdej firmy, natomiast wskaźniki wartości rynkowej można

wykorzystać jedynie dla tych firm, które są przedmiotem obrotu

wykorzystać jedynie dla tych firm, które są przedmiotem obrotu

kapitałowego / rynkowego.

kapitałowego / rynkowego.

relacja rynkowej ceny akcji do wartości księgowej akcji

M/B (market / book value ratio)

wskaźnik cena / wartość księgowa

wskaźnik cena / wartość księgowa

relacja rynkowej ceny akcji do zysku netto przypadającego

na 1 akcję P/E (price / earnings ratio)

wskaźnik cena / zysk

wskaźnik cena / zysk

17.

PYTANIA:

PYTANIA:

1. Co to jest rentowność firmy ?

2. Na czym polega obliczanie

wskaźników rentowności ?

3. Rodzaje wskaźników rentowności.

4. Wskaźniki rentowności sprzedaży.

5. Wskaźnik rentowności aktywów –

wzór.

6. Co to jest stopa zwrotu kapitału

własnego ?

7. Co to jest analiza wartości rynkowej

firmy ?

18.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

dr Robaczyński, Wykłady - Prawo cywilne cz. II(2)

Wykład 4 An wska cz I

Wykład 7, procesy poznawcze cz. II

Wykład 9 Kap obr cz II

Wykład nr 9 cd cz II studia stacjonarne

Konspekt do Wykladu Ramy zelbetowe cz II przegubowe polaczenie slup stopa

Metody numeryczne wykłady cz II

Wykład III cz II moder kot

chemia nieorganiczna wykłady cz II

wyklad 4 cz ii

Chirurgia wyklad 5 cz II

Wykład 10, procesy poznawcze cz. II

Wiedza o panstwie i prawie - wyklad cz II, logistyka, szkoła, studia mat, prawo

wyklad 2 cz ii

06 Wyklad 6 cz II Prawa wielkich liczb i twierdzenia graniczneid 6439

zakazy, w 11 WZW cz.II, WYKŁAD: WIRUSOWE ZAPALENIA WĄTROBY, CZĘŚĆ II

więcej podobnych podstron