Akademia Ekonomiczna w Poznaniu

Mechanizmy makreokonomiczne w gospodarce otwartej

(Dr Bazyli Czyżewski - Wykłady z makroekonomii)

Katedra Makroekonomii i Gospodarki Żywnościowej

Plan zajęć

1.

Podstawowe pojęcia

2.

Kurs walutowy

3.

Przebieg zmian w mechanizmie kursowym w Polsce

4.

Teorie kursu walutowego

5.

Metody zabezpieczania się przed ryzykiem kursowym

6.

Instrumenty pochodne

7.

Kontrakty futures i opcje

8.

Bilans płatniczy

9.

Determinanty salda bilansu

10.

Polityka kursowa a saldo bilansu

11.

Polityka fiskalna i monetarna, a system kursu

walutowego

Kurs walutowy jest to cena waluty jednego kraju

wyrażona w walucie innego kraju

I. Rodzaje kursów

walutowych (mechanizmy

kursowe)

Kurs arbitralny (sztywny)

Kurs stały

adjustable peg (dewaluacja/rewaluacja skokowa)

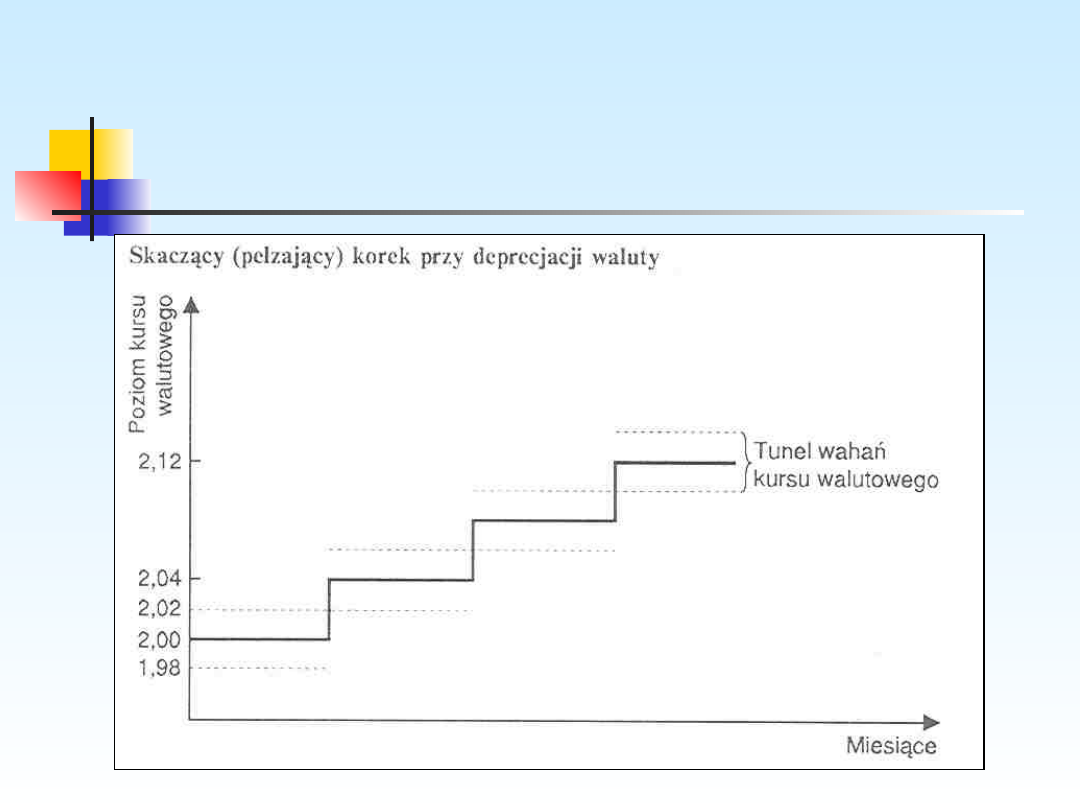

crawling peg (dewaluacja/rewaluacja pełzająca)

Kurs zmienny

dirty floating (kontrolowany),

clear floating (niekontrolowany)

Rodzaje kursów walutowych-

cd

Przebieg zmian w

mechanizmie kursowym w

Polsce- cd

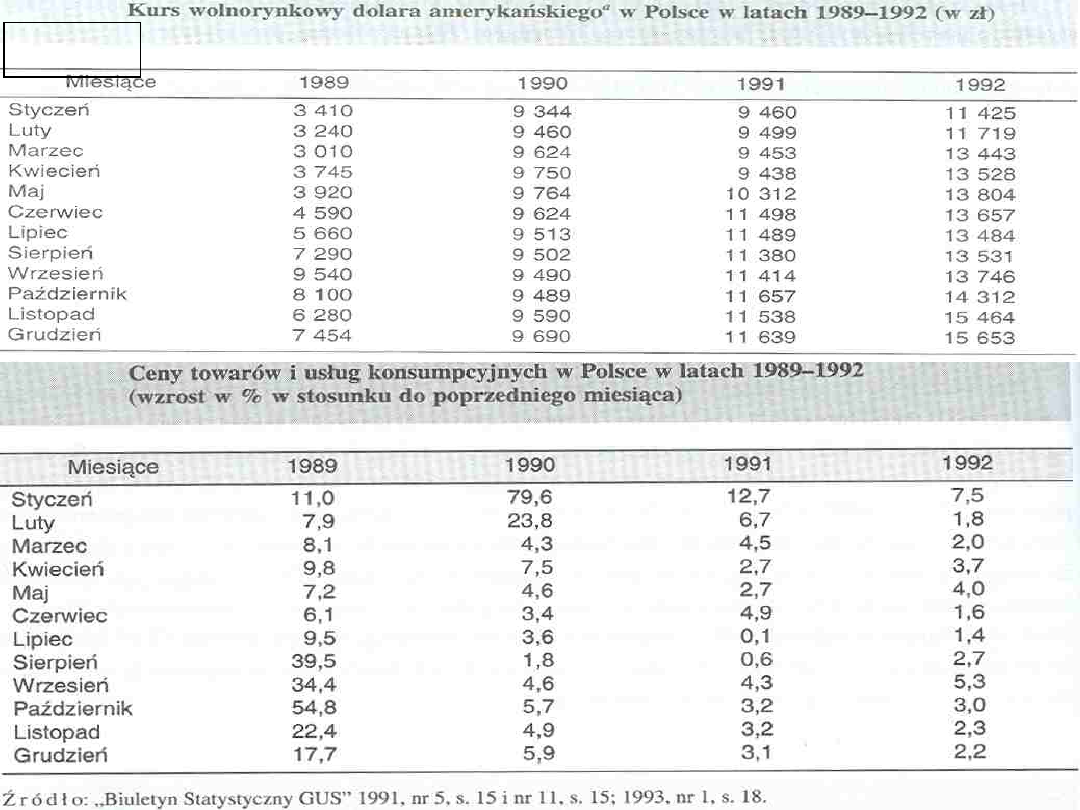

1990 r.

1) 1 stycznia ustalono kurs sztywny dolara USA na poziomie

9500 zł za 1 dolara USA.

1991 r.

1) 16 maja 1991 r. po blisko półtorarocznym obowiązywaniu

kursu dolara USA na poziomie 9500 zł za 1 dolara, dokonano

skokowej dewaluacji złotego o

16, 8% podwyższając kurs oficjalny dolara do poziomu 11100 zł.

Jednocześnie w celu pewnego uelastycznienia wskaźników

kursowych powiązano je z koszykiem

walutowym odzwierciedlającym płatniczą i geograficzną

strukturę naszego handlu zagranicznego. Koszyk walutowy

składa się w 45% z dolara USA, w 35% z marki niemieckiej, w

10% z funta brytyjskiego, w 5% z franka francuskiego i w 5% z

franka szwajcarskiego.

Przebieg zmian w mechanizmie

kursowym w Polsce - cd

Następnie w październiku 1991 r. dokonano dalszej

modyfikacji

polityki

kursowej,

a

mianowicie

16

października

wprowadzono

zasadę

pełzającej

dewaluacji złotego w stosunku do koszyka walutowego o

1,8% średniomiesięcznie, w wyniku czego dolar wzrósł w

NBP do końca grudnia 1991 r. o dalsze 4,3%

Przedział dopuszczalnego wahania kursu złotego na

rynku międzybankowym w stosunku do kursu centralnego

wyznaczanego przez NBP na podstawie zasady pełzającej

dewaluacji ustalono na poziomie +/- 0, 5%, co w praktyce

oznaczało, że NBP był zobowiązany do natychmiastowego

skupowania walut od banków komercyjnych.

Przebieg zmian w

mechanizmie kursowym w

Polsce - cd

1992 r

W 1992 r. utrzymano zasadę pełzającej dewaluacji

złotego o 1, 8% miesięcznie w stosunku do koszyka

walut, przy czym w końcu lutego dokonano jednorazowej

korekcyjnej dewaluacji złotego o 10, 7% w stosunku do

koszyka walut.

1993 r.

27 sierpnia dokonano zmniejszenia dewaluacji

pełzającej z 1, 8% do 1, 6% miesięcznie w stosunku do

koszyka walut z jednoczesnym dokonaniem dewaluacji

skokowej złotego o 7, 4% w stosunku do koszyka walut.

Przebieg zmian w

mechanizmie kursowym w

Polsce - cd

1994 r.

nie było już dewaluacji skokowej złotego.

dokonano obniżenia dewaluacji

pełzającej dwukrotnie:

13 września z 1, 6% do 1, 5% w stosunku do

koszyka walut,

30 listopada z 1, 5% do 1, 4% w stosunku do

koszyka walut.

Przebieg zmian w

mechanizmie kursowym w

Polsce - cd

1995 r.

16 lutego dokonano obniżenia dewaluacji pełzającej z 1, 4% do

1,2% miesięcznie w stosunku do koszyka walut. Rozszerzono

przedział dopuszczalnego wahania

kursu na rynku międzybankowym w stosunku do centralnego kursu

NBP z+ /- 0.5% do 2%.

16 maja 1995 r. dokonano radykalnej zmiany w mechanizmie

kursowym. Kurs centralny ustalany każdego dnia przez NBP dla

dolara USA i marki niemieckiej nie ma już charakteru

obowiązującego, którego naruszenie byłoby prawnie niedozwolone,

lecz ma charakter jedynie inicjujący (referencyjny) w grze

rynkowej, której Uczestnikami są z jednej strony NBP, z drugiej banki

komercyjne. Przy tym NBP zobowiązał się (w ustaleniach z rządem)

do utrzymania kursu rynkowego złotego w stosunku do koszyka

walutowego na międzybankowym rynku dewizowym w granicach+ /-

7% od kursu centralnego wyznaczanego przez NBP według

dotychczasowych zasad pełzającej dewaluacji złotego, co oznaczało,

że NBP ma obowiązek interweniować na rynku

międzybankowym jeśli kurs rynkowy dolara USA i marki

niemieckiej odchyla się o więcej niż o 7% od kursu

centralnego.

Przebieg zmian w

mechanizmie kursowym w

Polsce - cd

1996 r.

8 stycznia NBP obniża tempo

dewaluacji kroczącej złotego z 1, 2% do

1% miesięcznie w stosunku do koszyka

walut.

1997 r.

Nie było zmian w stosunku do roku

poprzedniego.

Przebieg zmian w

mechanizmie kursowym w

Polsce - cd

1998 r.

26 lutego Rada Polityki Pieniężnej obniża tempo

dewaluacji kroczącej złotego z 1% do 0, 8% miesięcznie

w stosunku do koszyka walut i rozszerza zakres przedziału

wahań kursu rynkowego od centralnego z+/-7% do+ /-

10%.

16 lipca 1998 r. Rada Polityki Pieniężnej zmniejsza

tempo miesięcznej dewaluacji złotego z 0,8% do 0,

65% utrzymując zakres wahań kursu rynkowego od

centralnego na poziomie+ /-10%.

9 września 1998 r. Rada Polityki Pieniężnej dokonała

dalszego ograniczenia tempa miesięcznej dewaluacji

złotego w stosunku do koszyka walut do poziomu 0, 5%.

Przebieg zmian w

mechanizmie kursowym w

Polsce - cd

1999 r.

W marcu 1999 r. rozszerzono pasmo

dopuszczalnych wahań kursu złotego do

30%

W czerwcu 1999 r. NBP zaprzestał

organizowania tzw. fixingu transakcyjnego

2000 r.

12 kwietnia 2000 r. kurs złotego został

całkowicie upłynniony.

Kurs nominalny

Kurs realny złotego (notowanego pośrednio):

Kurs efektywny nominalny

kurs średni ważony obliczany w stosunku do walut głównych

partnerów handlowych danego kraju. Informuje o ile więcej, lub mniej,

walut głównych partnerów handlowych można nabyć za jednostkę

waluty krajowej w stosunku do wybranego okresu bazowego

Kurs efektywny realny

wskazuje, o ile więcej lub mniej towarów zagranicznych można

uzyskać za pewien wolumen towarów krajowych, reprezentowany

przez jednostkę waluty krajowej, w stosunku do okresu bazowego

Rodzaje kursów walutowych

(siła nabywcza)

k

z

n

r

P

P

Zagadnienia na ćwiczenia

1.

Przyporządkuj właściwy mechanizm kursowy do

kolejnych okresów polskiej transformacji

2.

Określ kierunki zmian realnego kursu złotówki

dolara USD w roku 1991 w Polsce, zakładając że

inflacja w USA wynosiła 0,5% miesięcznie – za

okres bazowy przyjąć styczeń 1991

Ćwiczenie

2

Kurs kasowy

Kurs terminowy

Notowanie pośrednie (europejskie)

Notowanie bezpośrednie (amerykańskie)

Notowanie z premią

Notowanie z dyskontem

Rodzaje kursów

walutowych

(rynki i notowania)

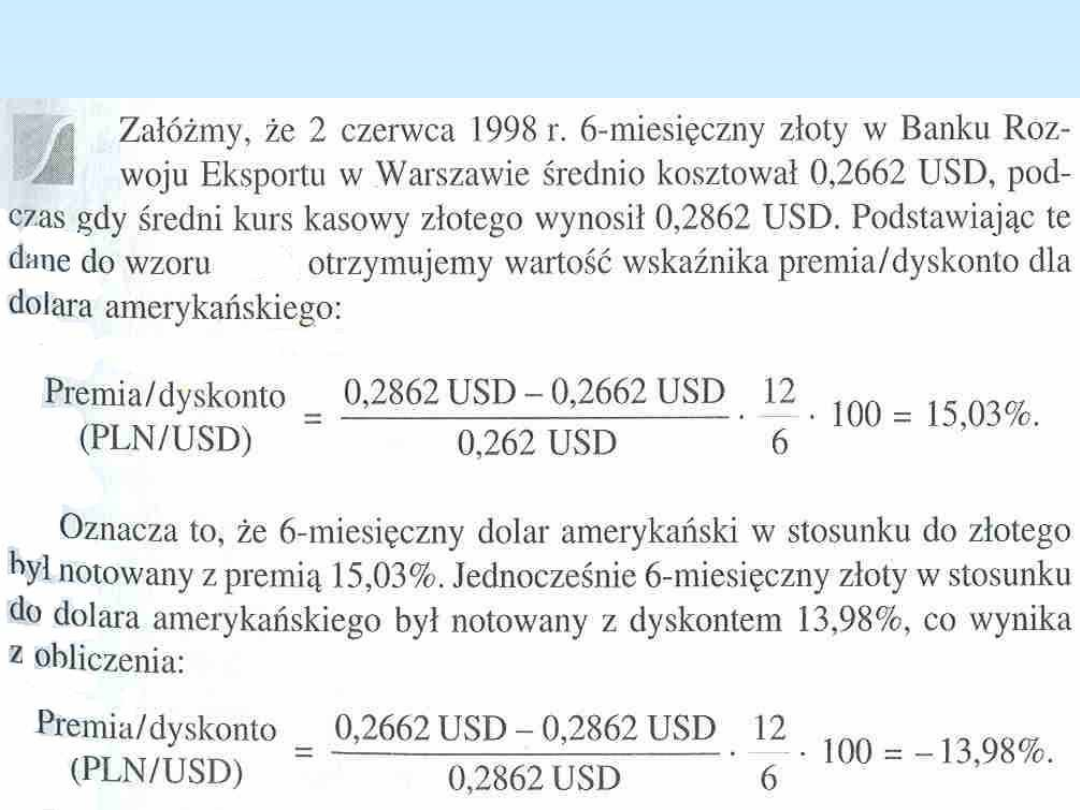

Kurs terminowy – Kurs kasowy

Kurs kasowy

12

n

*

100

*

Premie/dyskonto waluty terminowej

(notowanie bezpośrednie)

Premie/dyskonto waluty terminowej

(notowanie pośrednie)

Kurs kasowy – Kurs terminowy

Kurs terminowy

12

n

*

100

=

=

Rodzaje kursów walutowych

(rynki i notowania)-przykład

Rodzaje kursów walutowych-

cd

Kurs podwartościowy – kurs rynkowy niższy od

kursu równowagi długookresowej

Kurs nadwartościowy - kurs rynkowy wyższy od

kursu równowagi długookresowej

P.Bożyk, J.Misala, M.Puławski, Międzynarodowe stosunki ekonomiczne, PWE, Warszawa

1999.

II. Teorie kursu walutowego – w jaki sposób

przewidywać zmiany kursowe, czyli tzw. parytet

kursu walut na rynkach międzynarodowych?

Na konkurencyjnych rynkach identyczne towary, usługi i aktywa

finansowe muszą osiągać te same ceny rynkowe, przy zachowaniu

tylko niewielkich różnic będących efektem kosztów transakcyjnych.

Jest to tzw. prawo jednej ceny

Zmiany kursów walutowych są powodowane ciągłym wyrównywaniem

się relacji między stopami inflacji a stopami procentowymi oraz

relacji między kasowymi i terminowymi kursami waluty

Warunki parytetu :

Parytet względnej siły nabywczej

Efekt Fishera

Parytet stopy procentowej

Parytet kursu terminowego

Spadek siły nabywczej waluty

oznacza …………………… jej

kursu.

Wzrost siły nabywczej waluty

oznacza………………………

jej

kursu.

Przykład działania prawa jednej

ceny

Jeśli w Polsce za 2 zł można nabyć kilogram

chleba, to za te same 2 zł powinno się go

także nabyć w wielkiej Brytanii, Holandii czy

we Francji. To oznacza że jest zachowany

parytet siły nabywczej

Jeśli w Polsce stopa od jednorocznych

pożyczek pieniężnych wynosi 6%, oznacza to

że dzisiejsza złotówka będzie mogła zostać

wymieniona na 1,06 złotego po upływie roku.

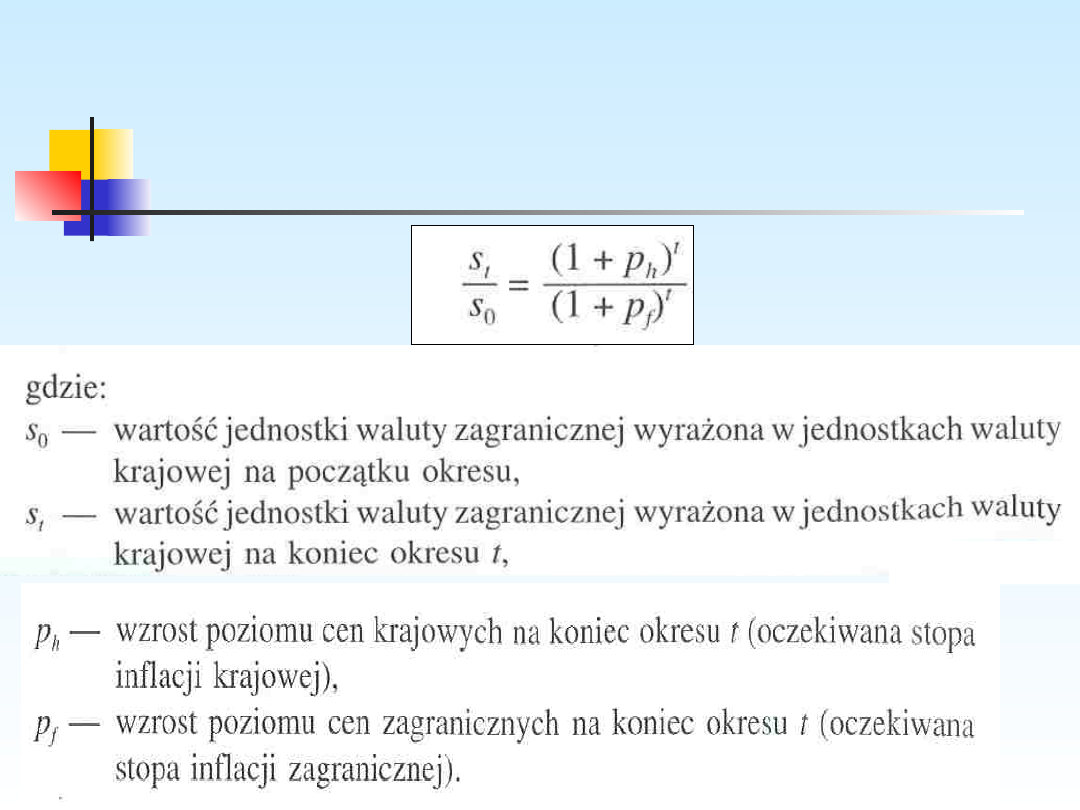

Względna teoria parytetu siły

nabywczej

Parytet siły nabywczej zostaje utrzymany, gdy zmiana stopy

wymiany waluty krajowej na walutę zagraniczną w sposób

samoczynny przystosowuje się do względnego tempa zmian

cen krajowych i zagranicznych

Przykład :

Jeśli stopa inflacji w Polsce wynosi 4%, a w Niemczech – 2% to w celu

wyrównania cen towarów i usług w złotych między tymi krajami

wartość złotówki w relacji do euro musi obniżyć się o 2%

Względna teoria parytetu siły nabywczej -

cd

Przewidywane

relatywne

zmiany

kursu

kasowego waluty zagranicznej powinny być

równe różnicy w stopie oczekiwanej inflacji

krajowej i zagranicznej w tym samym okresie

Zamiany kursów i cen nie powinny wpływać

na pozycje konkurencyjna firm krajowych i

zagranicznych

Względna teoria parytetu siły nabywczej -

cd

Efekt Fishera

Nominalna stopa procentowa obejmuje wymaganą

realną stopę zwrotu i stopę oczekiwanej inflacji krajowej

Oznacza to, że nominalne stopy procentowe w różnych

krajach odzwierciedlają zróżnicowane stopy inflacji w

tych krajach, powiększone o realne stopy procentowe,

które

zostają

jednakże

wyrównane

w

skali

międzynarodowej za pomocą mechanizmu arbitrażu

1 + i

h

= ( 1 + r ) ( 1 + p

h

)

i

h

– krajowa stopa procentowa

r – realna stopa zwrotu

p

h

– stopa infacji oczekiwanej

Efekt Fishera - przykład

Jeśli stopa inflacji w Polsce wynosi 2%,

a w USA 4%, to stopa procentowa w

USA powinna być o 2% wyższa w USA

niż w Polsce

Efekt Fishera a parytet siły

nabywczej – tzw. międzynarodowy

efekt Fishera

Względny wzrost stopy inflacji w kraju, prowadzi

do obniżenia wartości waluty krajowej, przy

jednoczesnym wzroście stopy procentowej w kraju

w relacji do stóp zagranicznych

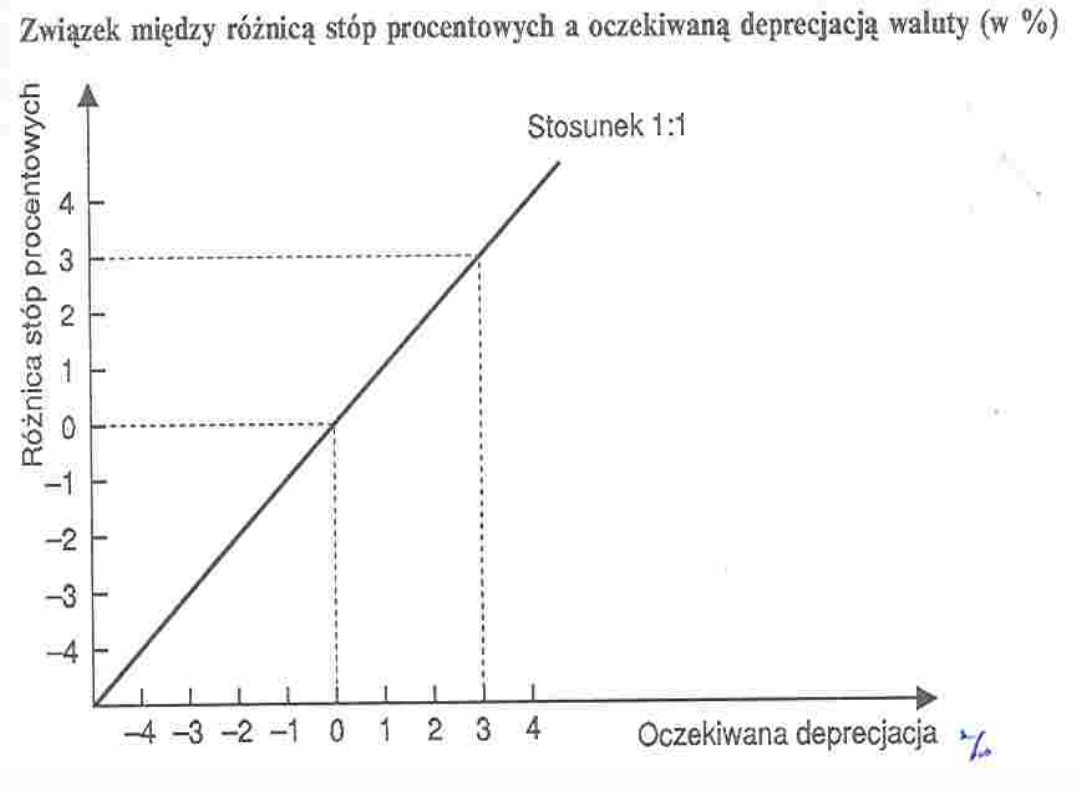

Parytet stopy procentowej

Realna stopa procentowa w skali międzynarodowej nie ulega

zmianie, a więc dochód uzyskany z jednostki jest identyczny.

Nominalne stopy procentowe odzwierciedlają natomiast

oczekiwania inwestorów związane z przyszłą inflacją w

poszczególnych krajach.

Dlatego też względne zróżnicowanie kursu terminowego wobec

kasowego musi być związane z różnicami miedzy nominalnymi

stopami procentowymi w poszczególnych krajach

W sytuacji konkurencyjnego i zrównoważonego rynku walutowego,

przy zerowych kosztach transakcji, różnica między kursem

terminowym i kasowym powinna dokładnie odpowiadać różnicy

między stopą procentową w kraju i za granicą. Niższa stopa

procentowa oznacza kurs terminowy z premią w porównaniu

z kursem kraju oferującego wyższą stopę parocentową

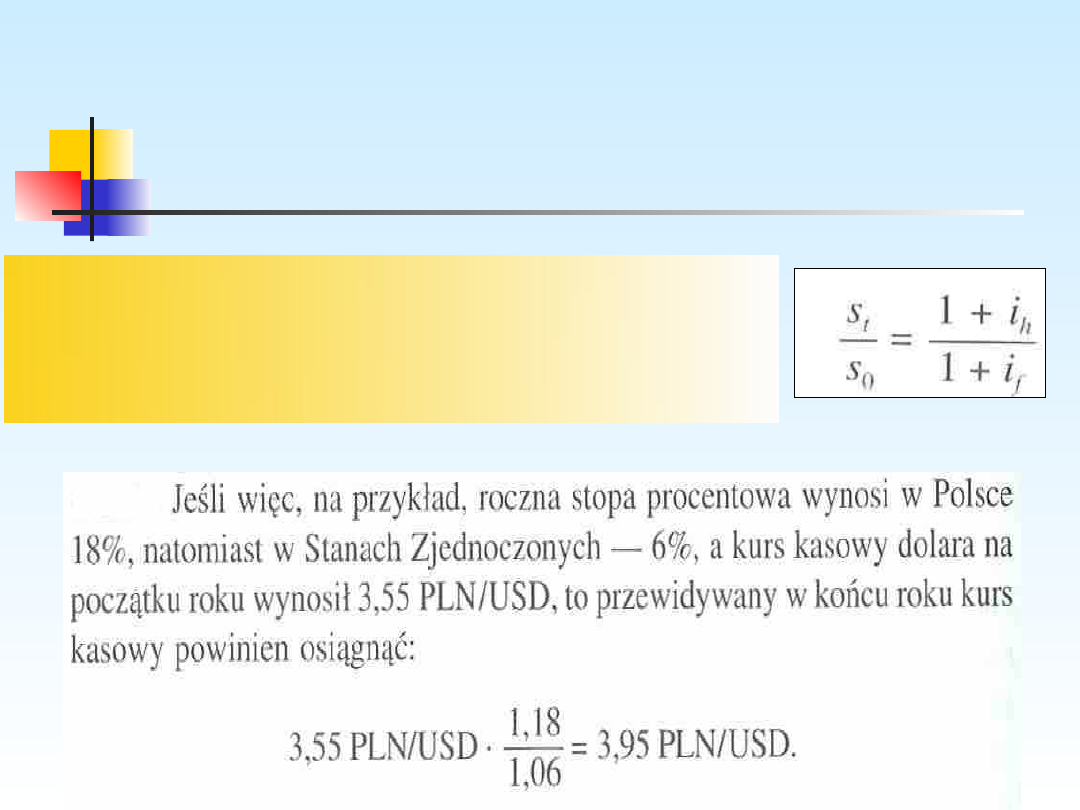

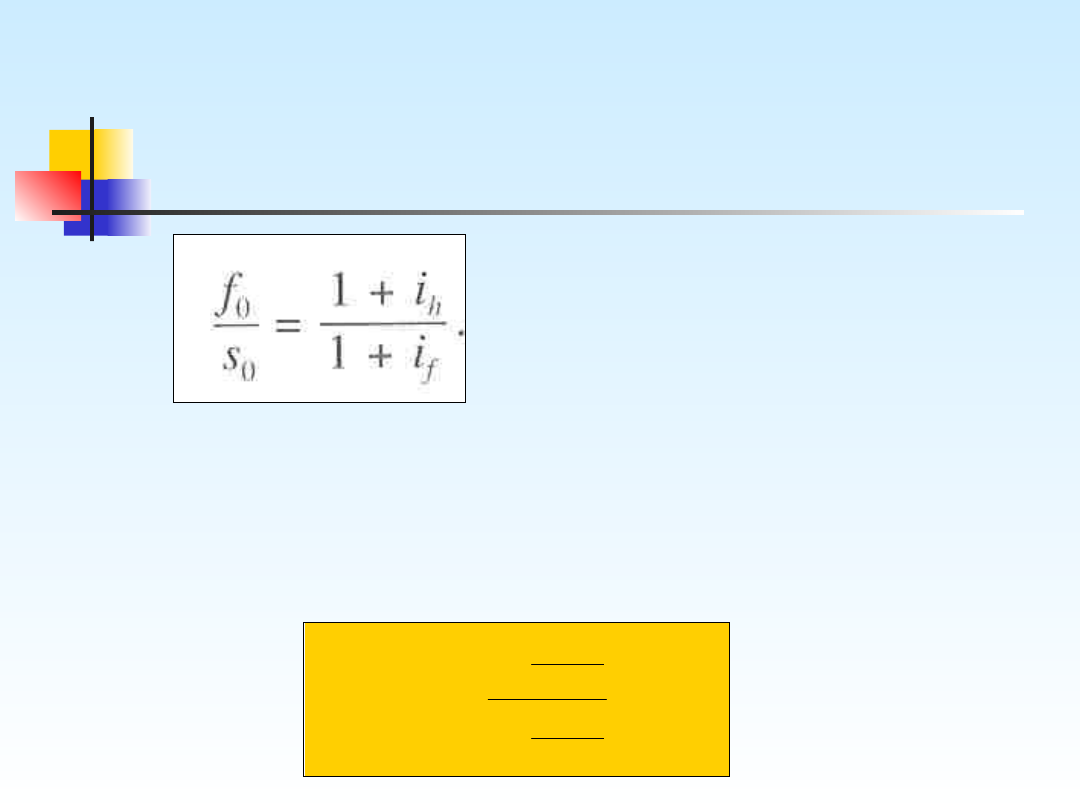

Parytet stopy procentowej – przykład

f

0

- kurs terminowy

s

0

- kurs kasowy

i

h

- krajowa stopa procentowa

i

f

- zagraniczna stopa

procentowa

Jeśli roczna stopa procentowa WIBOR wynosi 4,3%, a roczna stopa

procentowa EURIBOR wynosi 3,3% przy obecnym kursie 3,8 PLN/EUR to

jaki można przewidywać kurs PLN/EUR za trzy miesiące, zakładając że

jest zachowany parytet stóp procentowych?

8457

,

3

4

033

,

0

1

4

043

,

0

1

8362

,

3

90

f

Parytet kursu terminowego

Jest to efekt niezamierzonej predykcji kursu

kasowego na podstawie kursu terminowego

Oczekiwania na deprecjacje lub aprecjację

waluty

krajowej

znajdują

swoje

odzwierciedlenie

w

obecnym

kursie

terminowym, który okazuje się dobrą

prognozą przyszłego kursu kasowego

IV. Metody zabezpieczania się

przed ryzykiem kursowym

Ryzyko kursowe polega na tym że w

związku z niekorzystnymi zmianami kursów

walutowych może nastąpić zmniejszenie

należności

lub

wzrost

zobowiązań

w

transakcjach zagranicznych w przeliczeniu na

walutę krajową

Metody zabezpieczania się

przed ryzykiem kursowym -

cd

Metoda przezorności – przeznaczenie części

środków obrotowych na rezerwy

Metoda ograniczania ryzyka – wykorzystanie

koszyków walutowych i płatności zaliczkowych

Metody podziału ryzyka – rozłożenia ryzyka

między różne operacje

Metoda przeniesienia ryzyka – ustalenie ceny

sprzedaży w walucie narodowej

Metoda przyrzucenia ryzyka – transfer ryzyka

na inne podmioty instytucjonalne

Metody kompensaty ryzyka – transakcje

terminowe lub opcyjnie

Metody kompensaty ryzyka –

kontrakt walutowy futures

Kontrakt

walutowy

futures

jest

porozumieniem zobowiązującym strony do

sprzedaży lub zakupu standardowej ilości waluty

zagranicznej na określony termin w przyszłości

Kontrakty futures i forward:

Porozumienie

zobowiązujące

strony

do

sprzedaży lub zakupu standardowej ilości

specyficznego towaru masowego na

określony termin w przyszłości po cenie

giełdowej uzgodnionej w trakcie sesji

handlowej

Przykład: Sezon 1998/99 -

asekuracja sprzedażowa

Kontrakt na grudzień 1998

Dane dostępne dla producenta w maju 1998:

Zamiar sprzedaży 20 ton pszenicy 15 sierpnia

Ceny realne w III kwartale 1997– 502 zł

Cena terminowa w maju – 549 zł, rzeczywista 532 zł

Działanie:

Obrona ceny 532 zł/t=10640 zł

Sprzedaż 1 kontraktu w maju po cenie 549 zł/t=10.980 zł

Kupno 1 kontraktu w sierpniu po cenie 500 zł/t=10.000 zł

Sprzedaż w skupie interwencyjnym 20 ton pszenicy po

510zł/t=10200 zł

Zysk na kontraktach terminowych=980 zł

Strata na rynku rzeczywistym= 440 zł

WYNIK: sprzedaż realnie po 559 zł

Metody kompensaty

ryzyka – opcja walutowa

Opcja

walutowa

jest

instrumentem

finansowym, który daje jego posiadaczowi

prawo (ale bez zobowiązania) do sprzedaży

(put) lub zakupu (call) innego instrumentu

finansowego po ustalonej cenie na z góry

ustalony termin

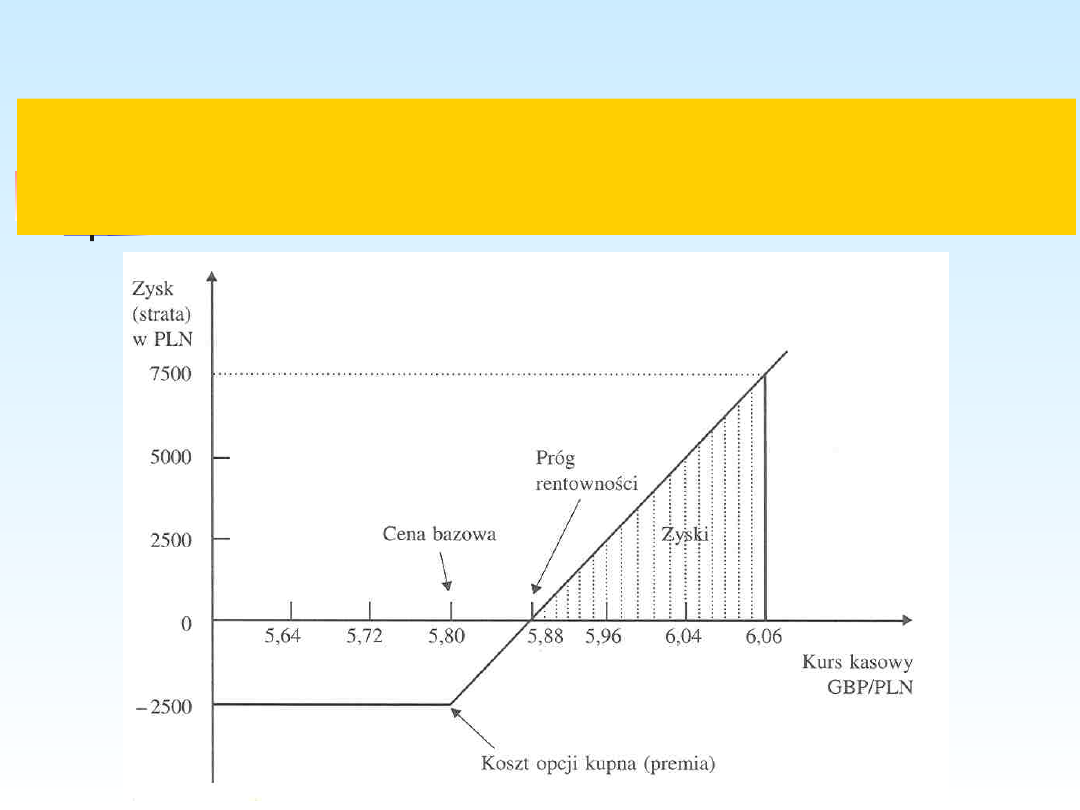

Opcja walutowa kupna (call)

-przykład

Polski importer szkockiej whisky ma zobowiązanie płatnicze w kwocie 31 250 GBP,

które musi uregulować za dwa miesiące. Chcąc zabezpieczyć się przed ryzykiem

kursowym (deprecjacją złotego) decyduje się nabyć opcję walutową kupna funtów.

Cena opcji (premia) kupna 1 funta wynosi 0,08 PLN, a cena realizacji kontraktu 5,80

PLN/GBP

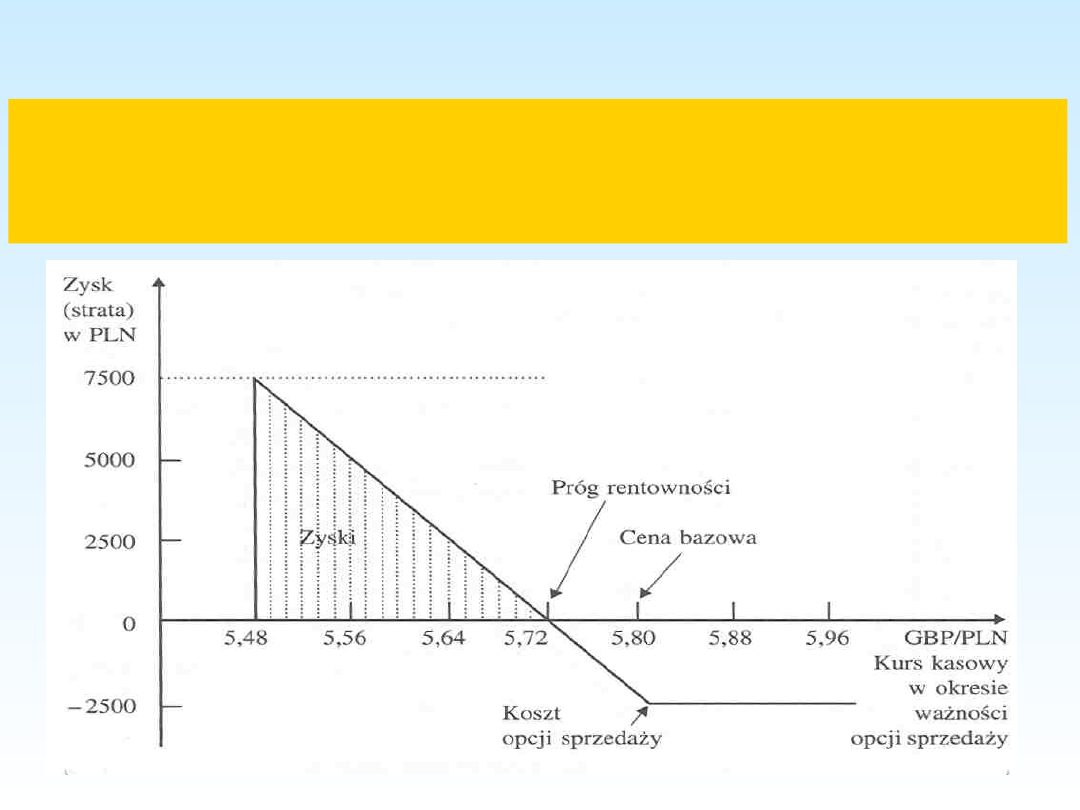

Opcja walutowa sprzedaży (put)

-przykład

Eksporter polskiej wieprzowiny ma należność płatniczą w kwocie 31 250 GBP,

którą otrzyma za dwa miesiące. Chcąc zabezpieczyć się przed ryzykiem kursowym

(aprecjajcją złotego) decyduje się nabyć opcję walutową sprzedaży funtów. Cena

opcji (premia) sprzedaży 1 funta wynosi 0,08 PLN, a cena realizacji kontraktu

5,80 PLN/GBP

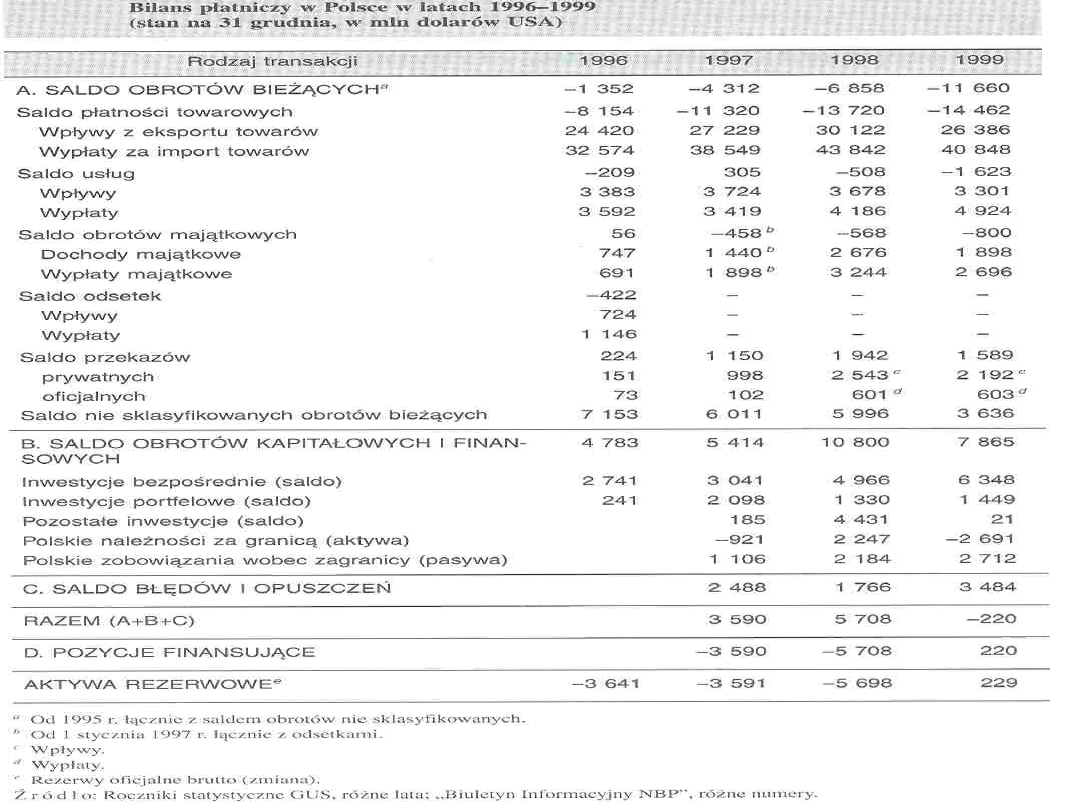

Bilans płatniczy

Bilans płatniczy – usystematyzowane zestawienie

wszystkich transakcji dokonanych przez mieszkańców

kraju z zagranicą

Bilans obrotów bieżących

bilans handlowy

bilans obrotu usługami

bilans procentów dywidend

bilans transferów nieodpłatnych

Bilans obrotów kapitałowych

bilans obrotów kapitałami krótkoterminowymi

bilans obrotów kapitałami długoterminowymi

Bilans obrotów wyrównawczych

?

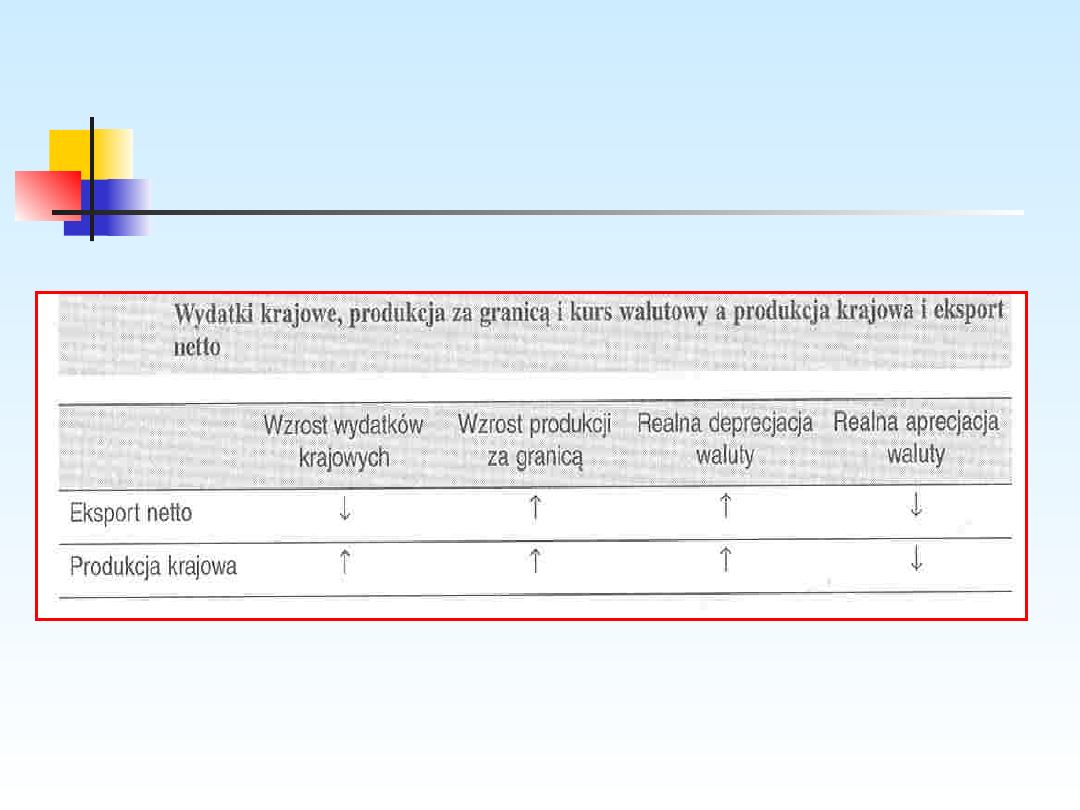

Determinanty wysokości eksportu

netto

Wielkość produkcji w kraju

Wielkość produkcji za granicą (popyt

zagranicy)

Realny kurs walutowy

r

v

Y

KSI

X

NX

X-wielkość eksportu (niezależna od wielkości krajowej)

Y – produkcja krajowa

KSI – krańcowa skłonność do importu

V – parametr określający wrażliwość eksportu i importu na zmiany kursu

ε

r

- realny kurs waluty

Determinanty wysokości eksportu netto -

cd

Determinanty salda bilansu

płatniczego

)

(

)

,

,

(

z

r

z

i

i

CF

Y

Y

NX

BP

Polityka kursu walutowego a bilans

płatniczy

Dewaluacja może spowodować poprawę

bilansu

płatniczego

i

ożywienie

koniunktury w kraju, ponieważ jej

wynikiem

jest

wzrost

zdolności

konkurencyjnej

dóbr

krajowych

w

stosunku do zagranicznych

Terms of trade

- cenowe:

)

0

(

)

1

(

)

0

(

)

1

(

)

0

(

)

0

(

)

1

(

)

1

(

t

im

t

im

t

ex

t

ex

t

im

t

ex

t

im

t

ex

tot

P

P

P

P

P

P

P

P

N

Terms of trade

- ilościowe (realne)

N

tot-

wol.

=

)

0

(

)

0

(

)

1

(

)

1

(

t

im

t

ex

t

im

t

ex

Q

Q

Q

Q

Czynniki obniżające skuteczność

dewaluacji

Dewaluacja walut zagranicznych

Polityka

cenowa

eksporterów

krajowych

i

zagranicznych

Podniesienie poziomu cen wewnętrznych

Pogorszenie cenowych terms of trade

Twierdzenie Marshalla-

Lernera

Dewaluacja waluty krajowej wywiera pozytywny

wpływ na bilans handlowy tylko wtedy, gdy suma

elastyczności popytu krajowego na import i

popytu zagranicznego na eksport jest większa

od jedności

1

z

k

Współczynniki elastyczności cenowej i dochodowej wydatków na wybrane produkty

rolne w Wielkiej Brytanii*

Produkty

Elastyczność cenowa

popytu

Elastyczność

dochodowa

popytu

Mleko

-0,01

-0,40

Ser

-1,19

0,22

Mięso

-1,17

-0,01

Ziemniaki

-0,16

- 0,48

Chleb

-0,16

- 0,25

Produkty

Elastyczność cenowa

Elastyczność

dochodowa

chleb

-0,56 do -0,85

1,56-1,66

mięsa

-0,36 do - 0,57

0,98-1,01

ziemniaki

-0,15 do -0,29

-0,55 do -0,58

mleko

-0,25 do -0,48

0,90-0,93

sery

-0,35 do -0,64

1,19-1,27

jajka

-0,21 do-0,40

0,75-0,80

olej roślinny

-0,32 do -0,38

0,72

masło

-0,32 do -0,73

1,38-1.50

Współczynniki elastyczności cenowej i dochodowej popytu w Polsce

(1999r.)

Ćwiczenie:

Czy dewaluacja złotego może poprawić saldo

wymiany w zakresie artykułów rolno-żywnościowych ?

Dewaluacja może poprawić bilans

handlowy jeśli popyt zagraniczny

na eksport z Polski i popyt

krajowy na import cechują się

wysoką elastycznością

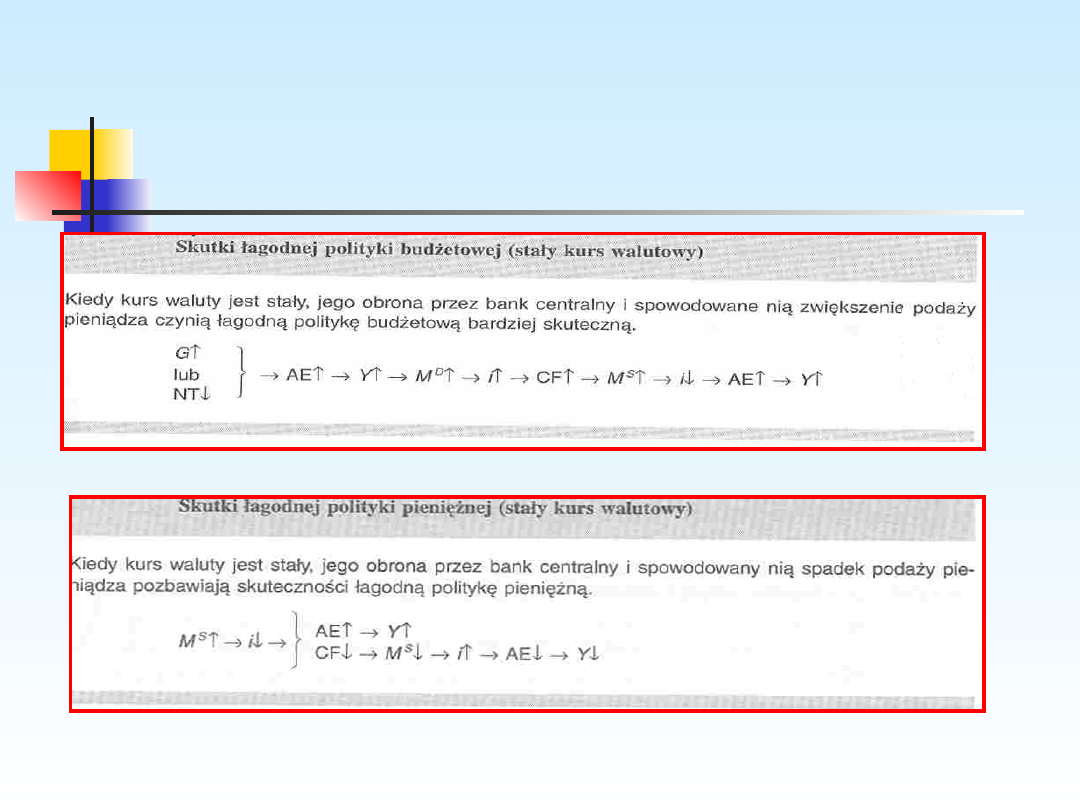

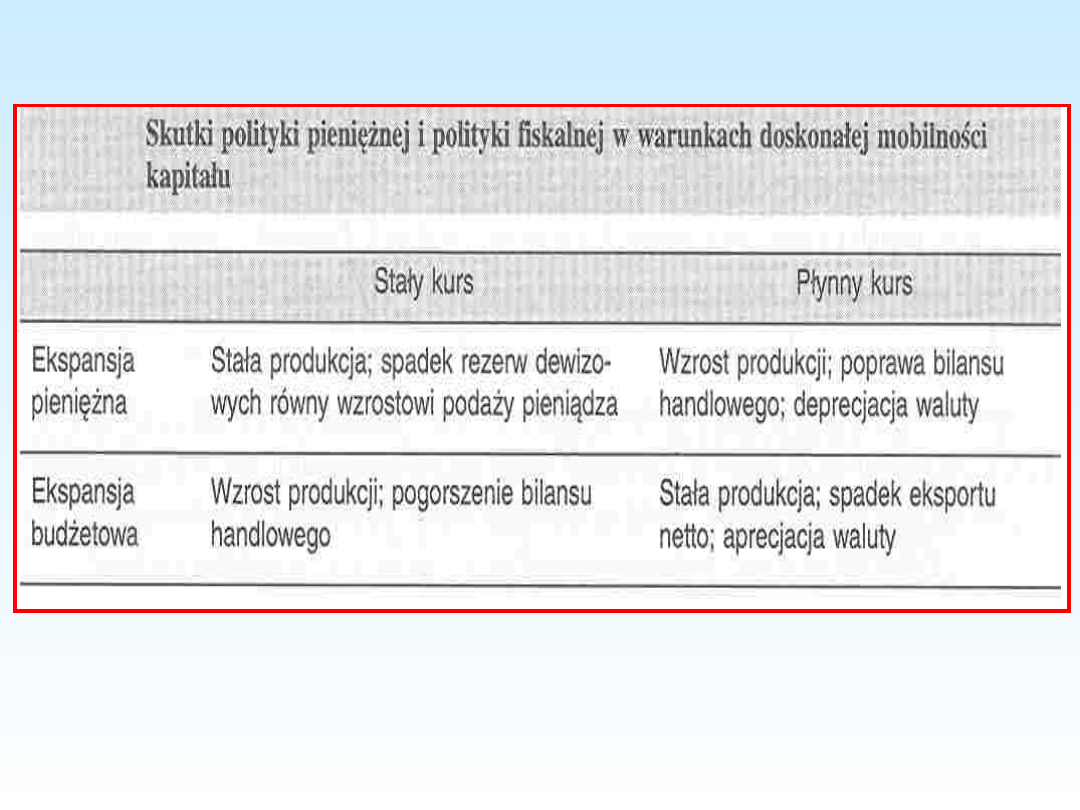

Polityka fiskalna i monetarna, a

system stałego kursu walutowego

M

D

– popyt na pieniądz, M

S

– podaż pieniądza, AE – zagregowane wydatki

CF – saldo obrotów kapitałowych, i – stopa procentowa, Y – produkcja, G –

wydatki rządowe, NT - podatki

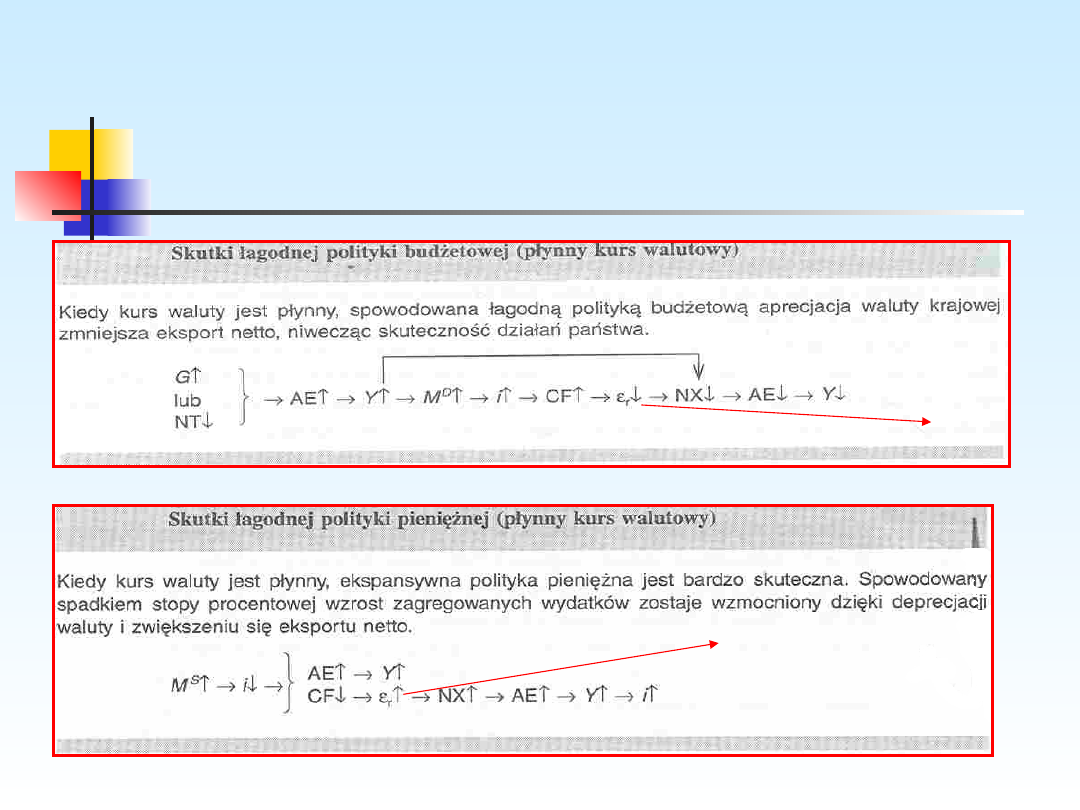

Polityka fiskalna i monetarna, a

system płynnego kursu

walutowego

aprecjacj

a złotego

deprecjacj

a złotego

Literatura

E. Najlepszy, Zarządzanie finansami międzynarodowymi, PWE,

Warszawa 2000

P.Bożyk, J.Misala, M.Puławski, Międzynarodowe stosunki

ekonomiczne, PWE, Warszawa 1999

B.Czarny, R.Rapacki, Podstawy ekonomii, PWE, Warszawa

2002.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

Wyszukiwarka

Podobne podstrony:

gospodarka otwarta, I rok MSU, makro

MGO LW WK 002 Model klasyczny gospodarki otwartej i podejście międzyokresowe

GOSPODARKA OTWARTA

makroekonomia gospodarki otwartej 536PBLR4C4GPGSIUU4XD2A6DDZREFWNMLK5M5OI

Gospodarka otwarta

makro1 gospodarka otwarta

MGO LW WK 010 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga, część II

Makroekonomia gospodarki otwartej, Ekonomia, ekonomia

Polityka pieniężna wykłady notatki na podstawie Kazmierczak A Polityka pieniezna w gospodarce otwar

Model keynesowski a gospodarka otwarta

gospodarka otwarta

MGO LW WK 009 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga

Polp w gospodarce otwartej spis20090202

Makroekonomia gospodarki otwartej

gospodarka otwarta (2)

Wyk 11 WE Gospodarka otwarta 2006 new 35s

więcej podobnych podstron