RACHUNKOWOŚĆ

FINANSOWA

Rzeczowe aktywa trwałe

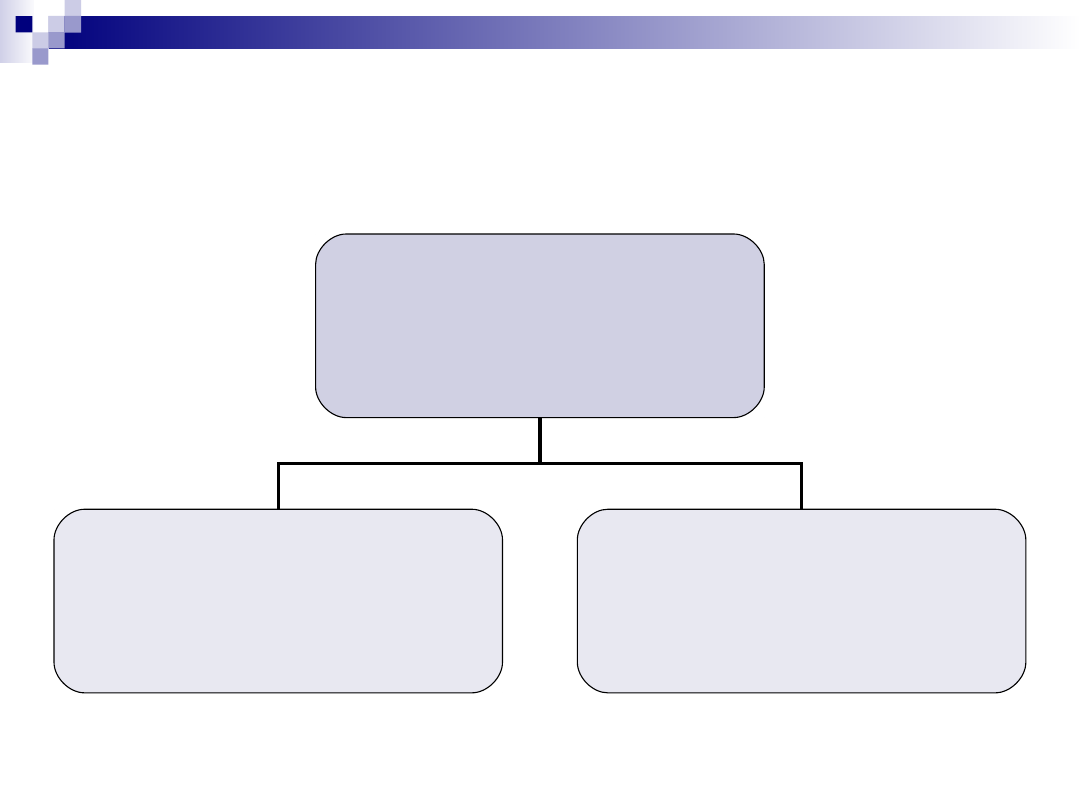

Rzeczowe aktywa

trwałe

Środki trwałe

Środki trwałe

w budowie

Środki trwałe

Rzeczowe aktywa trwałe i zrównane z

nimi:

o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok

kompletne

zdatne do użytku

przeznaczone na potrzeby jednostki

Zalicza się do nich w

szczególności:

nieruchomości - w tym grunty, prawo

wieczystego użytkowania gruntu, budowle i

budynki, a także będące odrębną własnością

lokale, spółdzielcze własnościowe prawo do

lokalu mieszkalnego oraz spółdzielcze prawo

do lokalu użytkowego,

maszyny, urządzenia, środki transportu i inne

rzeczy,

ulepszenia w obcych środkach trwałych,

inwentarz żywy.

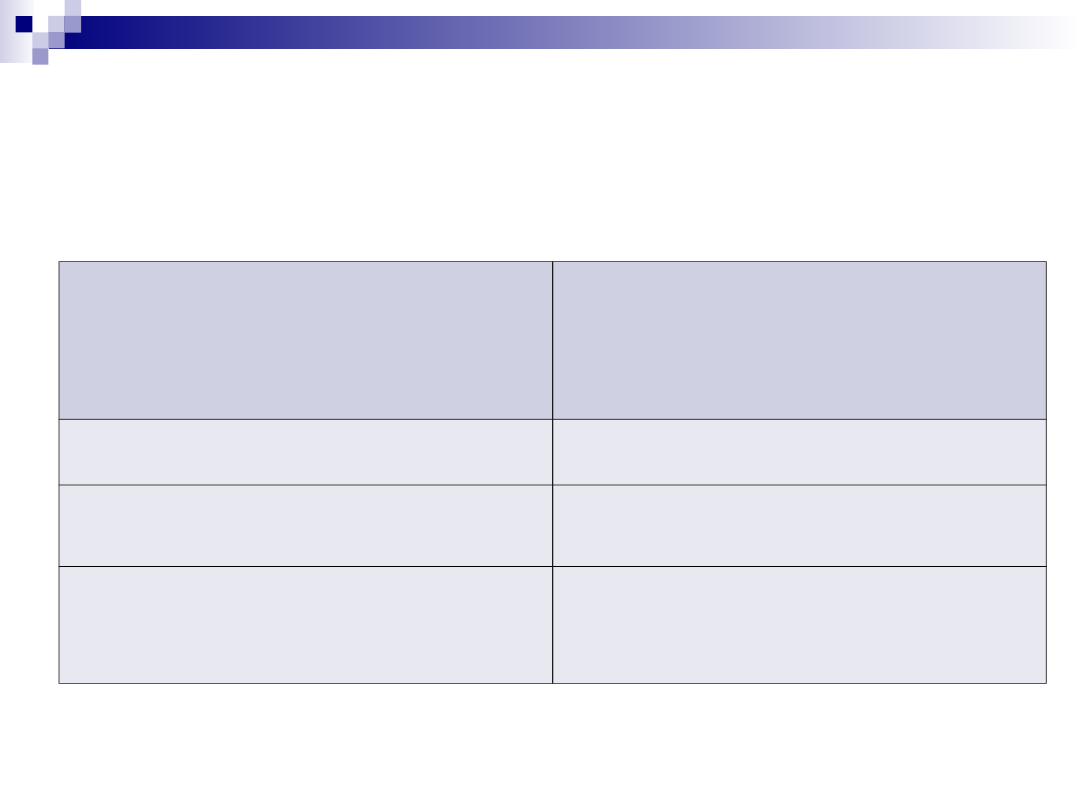

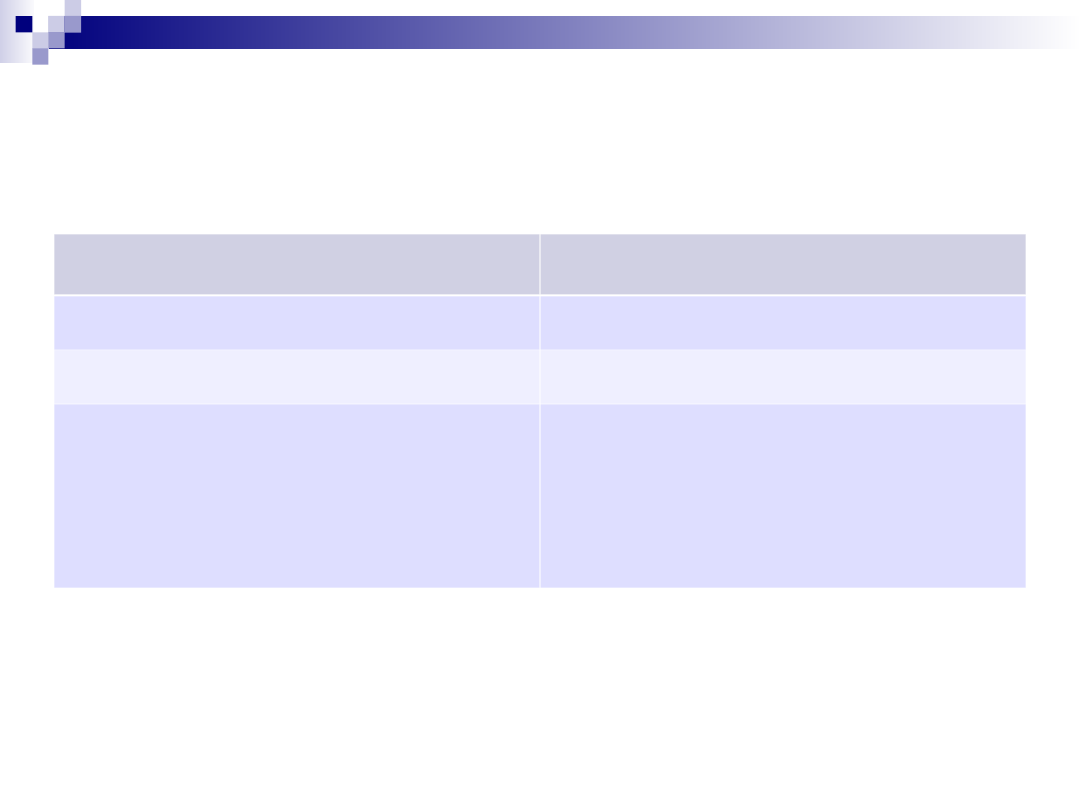

Zasady ustalania wartości

początkowej

środków trwałych

Sposób pozyskania

Parametr wyceny

Zakup

Cena nabycia

Wytworzenie

Koszt wytworzenia

Nieodpłatne otrzymanie,

Aport

Cena sprzedaży takiego samego

lub podobnego przedmiotu

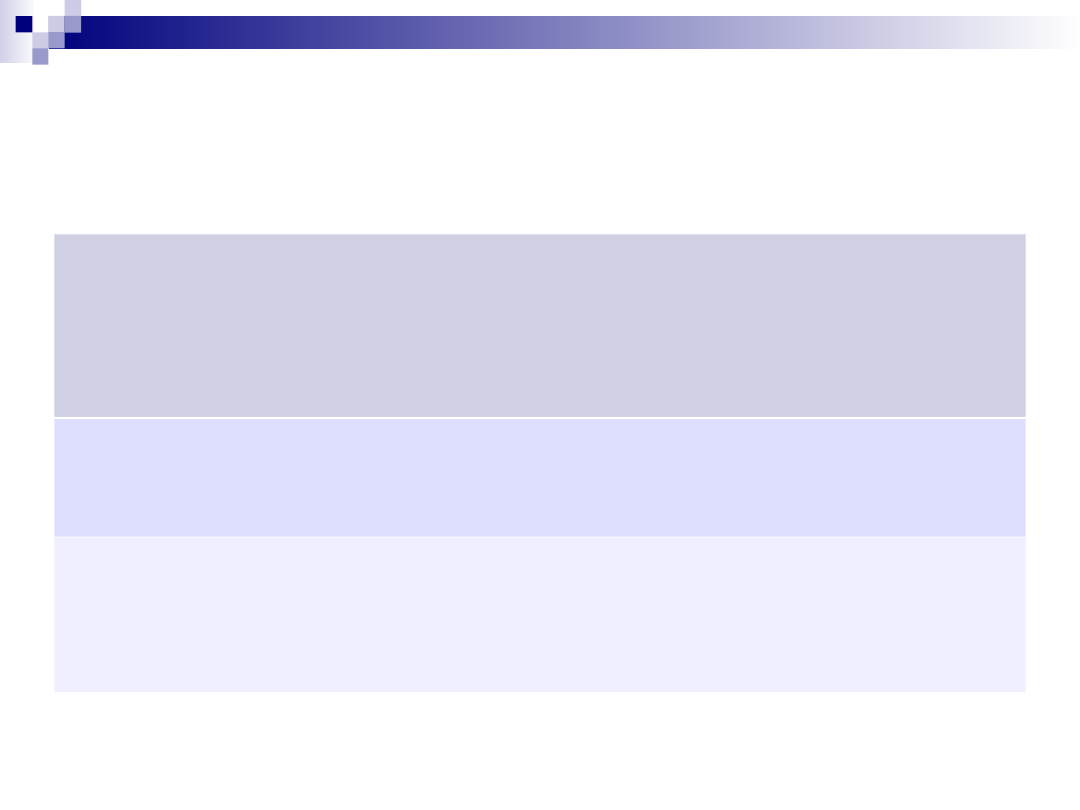

Zasady ustalania wartości

początkowej

środków trwałych

Sposób pozyskania Parametr wyceny

Zakup

Cena nabycia

Wytworzenie

Koszt wytworzenia

Nieodpłatne otrzymanie,

Aport

Cena sprzedaży takiego

samego lub podobnego

przedmiotu

Cena nabycia, koszt wytworzenia

Ogół kosztów poniesionych przez jednostkę za

okres budowy montażu przystosowania do

przyjęcia do używania, w tym również:

nie podlegający odliczeniu podatek od towarów i usług oraz

podatek akcyzowy,

koszt obsługi zobowiązań zaciągniętych w celu ich

sfinansowania i związane z nimi różnice kursowe,

pomniejszony o przychody z tego tytułu.

Zmiany wartości początkowej

aktualizacja wyceny,

ulepszenie polegające na przebudowie,

rozbudowie, modernizacji lub

rekonstrukcji, w wyniku których zwiększa

się wartość użytkowa wyrażona dłuższym

okresem użytkowania, większą zdolnością

wytwórczą, lepszą jakością produktów lub

niższymi kosztami jego eksploatacji.

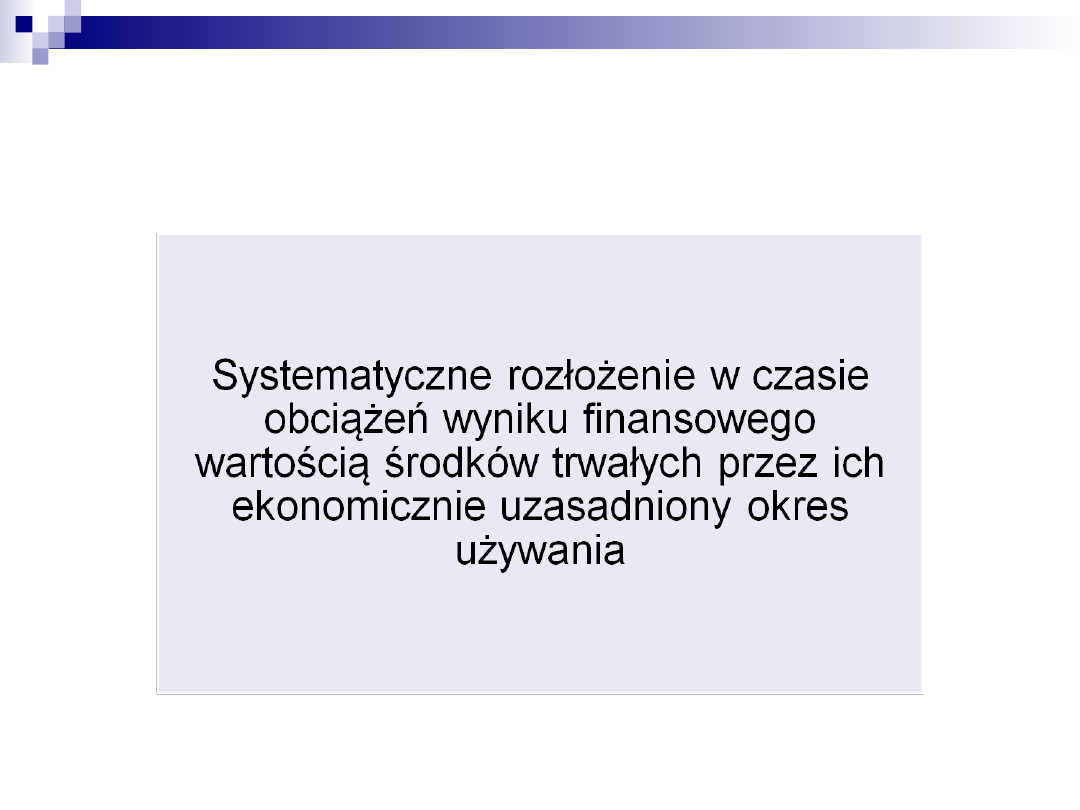

Amortyzacja środków trwałych

Funkcje amortyzacja

Funkcja

Opis

kosztowa

jest składnikiem kosztów

działalności gospodarczej, w

wyniku czego oddziałuje na

wynik finansowy,

Umorzeniowa

stanowi miernik zużycia

środków trwałych,

odtworzeniowa

stanowi instrument

gromadzenia środków

pieniężnych na odtworzenie

kapitału.

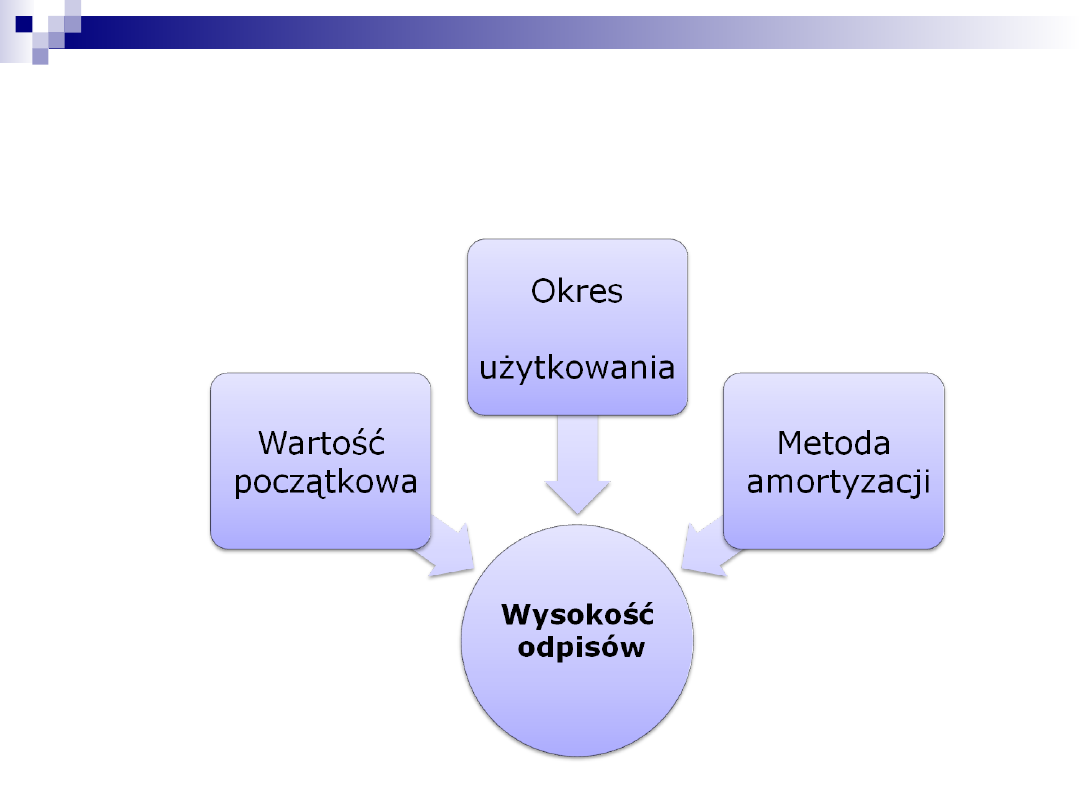

Czynniki kształtujące wysokość

odpisów amortyzacyjnych

AMORTYZACJA ŚRODKÓW

TRWAŁYCH

Przy ustalaniu okresu użytkowania można

uwzględnić:

liczbę zmian, na których pracuje środek trwały,

tempo postępu techniczno-ekonomicznego,

wydajność środka trwałego

prawne lub inne ograniczenia czasu używania

środka

trwałego,

przewidywaną przy likwidacji wartość sprzedaży

netto pozostałości środka trwałego.

Amortyzacja środków trwałych

Metody

amortyzacji

Metoda liniowa

Metody degresywne

Metoda naturalna

Metoda malejącego

salda

Metoda sumy cyfr

rocznych

Metody amortyzacji

Metoda liniowa (równomierna)

100

A% =

T

Aw = A% x (Wp - Wo)

100

gdzie: T – przewidywany czas użytkowania,

Wp - wartość początkowa,

Wo – wartość rezydualna,

A% - roczna stopa amortyzacji.

Metody amortyzacji

Metoda malejącego salda:

A% x Wbt

Awt = ----------------------------

100

gdzie:

Awt - stawka amortyzacyjna w danym roku

Wbt - wartość bieżąca środka w danym roku

Metody amortyzacji

Metoda sumy cyfr rocznych

A%t x (Wp - Wo)

Awt =

100

T + (1 - t)

A%t =

[ T ( T + 1)] / 2

gdzie:

A% - stopa amortyzacyjna dla danego roku.

T - przewidywany czas użytkowania środka trwałego w latach,

t - rok (numer roku) dla którego oblicza się stopę amortyzacyjną

.

Metody amortyzacji

Metoda naturalna

Wp - Wo

Awt = ---------------- x PRB

PR

gdzie:

PR - planowana wielkość pracy, jaką wykona dany

środek trwały w całym okresie użytkowania,

PRB - praca rzeczywiście wykonana w danym okresie

Wycena środków trwałych

na dzień bilansowy

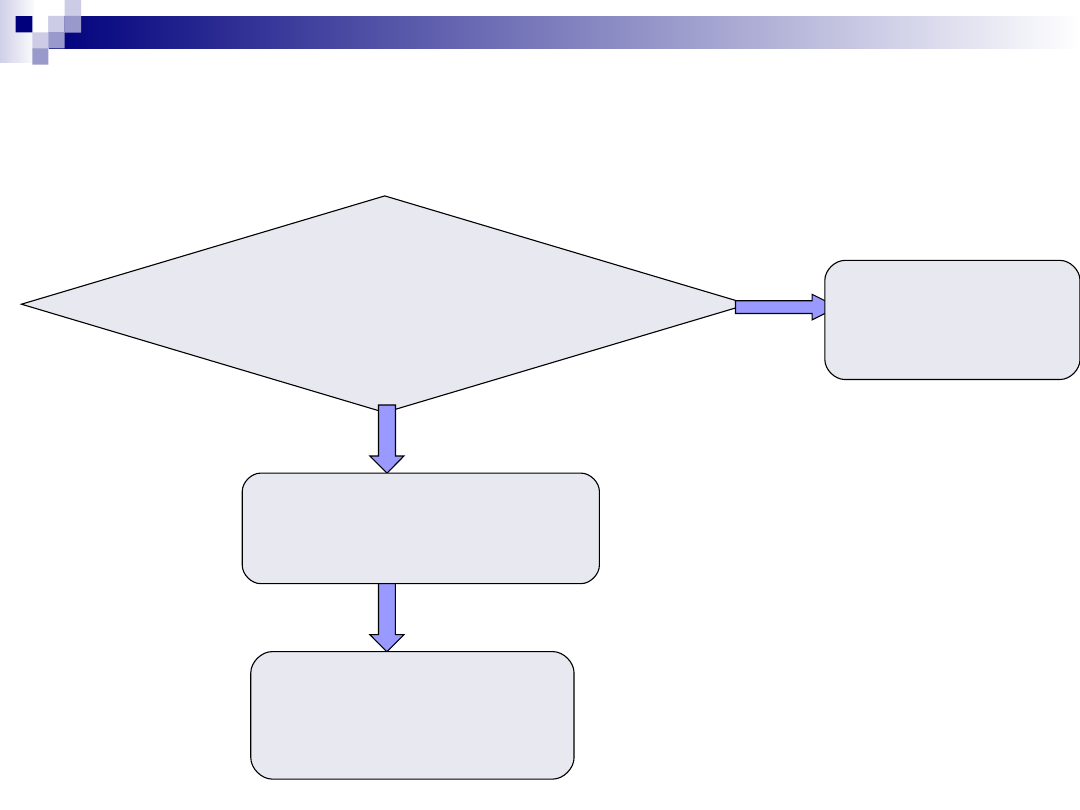

Trwała utrata wartości

Czy składnik

przyniesie w przyszłości

spodziewane korzyści?

Utrata wartości

Odpis aktualizujący

Nie

Tak

Brak korekty

Trwała utrata wartości

Zachodzi, gdy istnieje duże prawdopodobieństwo,

że składnik aktywów nie przyniesie w przyszłości

w znaczącej części lub w całości przewidywanych

korzyści ekonomicznych

Uzasadnia to dokonanie odpisu aktualizującego

doprowadzającego wartość składnika aktywów

wynikającą z ksiąg rachunkowych do ceny

sprzedaży netto a w przypadku jej braku – do

ustalonej w inny sposób wartości godziwej

Środki trwałe w budowie

Środki trwałe w okresie ich:

budowy,

montażu lub

ulepszenia istniejącego środka

trwałego

Klasyfikacja

środków trwałych w budowie

Kryterium

Rodzaj

Sposób wykonania

•

wykonywane systemem

gospodarczym

•

realizowane przez obce jednostki

Uzyskane efekty

•

nowe obiekty środków trwałych

•

ulepszone środki trwałe

•

inwestycje bez efektu

gospodarczego

Sposób wykorzystania po

zakończeniu budowy

•

środki trwałe

•

nieruchomości inwestycyjne

Stan prawny

•

własne

•

wspólne (w budowie bierze

udział kilka podmiotów, które

stają się właścicielem ustalonej w

umowie części środka

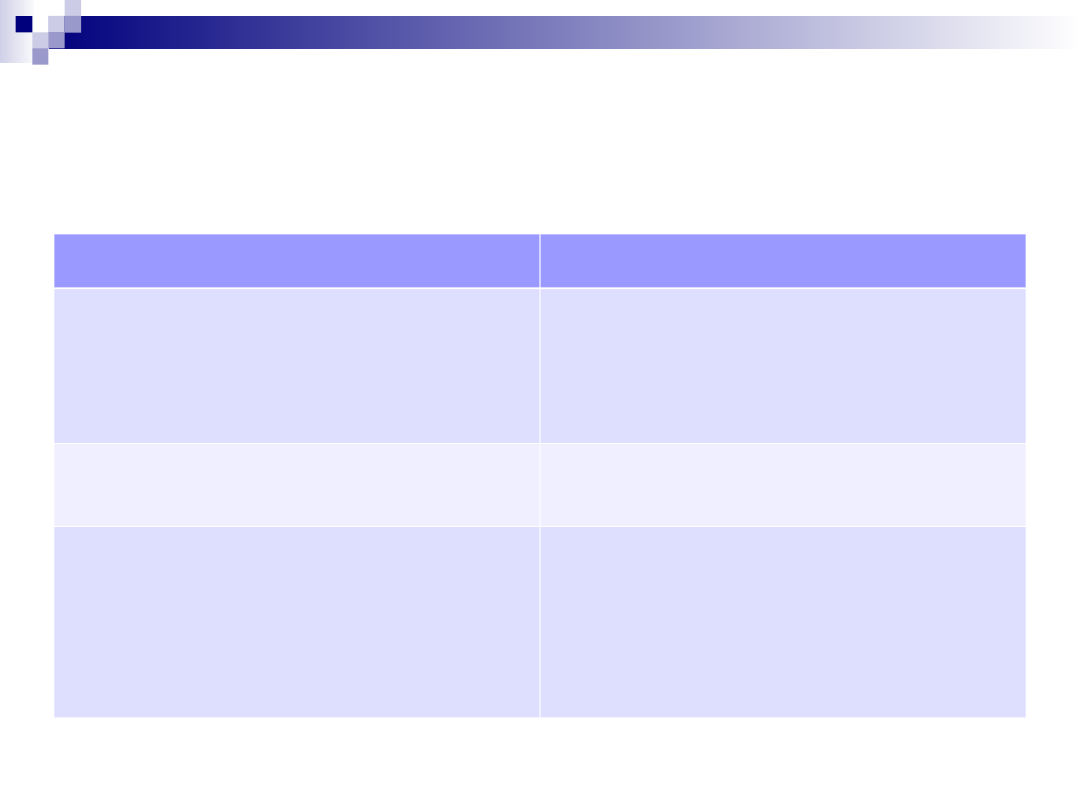

Wycena

środków trwałych w budowie

Moment wyceny

Parametr wyceny

Wycena bieżąca

w wysokości ogółu kosztów

pozostających w bezpośrednim

związku z ich nabyciem lub

wytworzeniem (elementy

składowe jak przy środkach

trwałych)

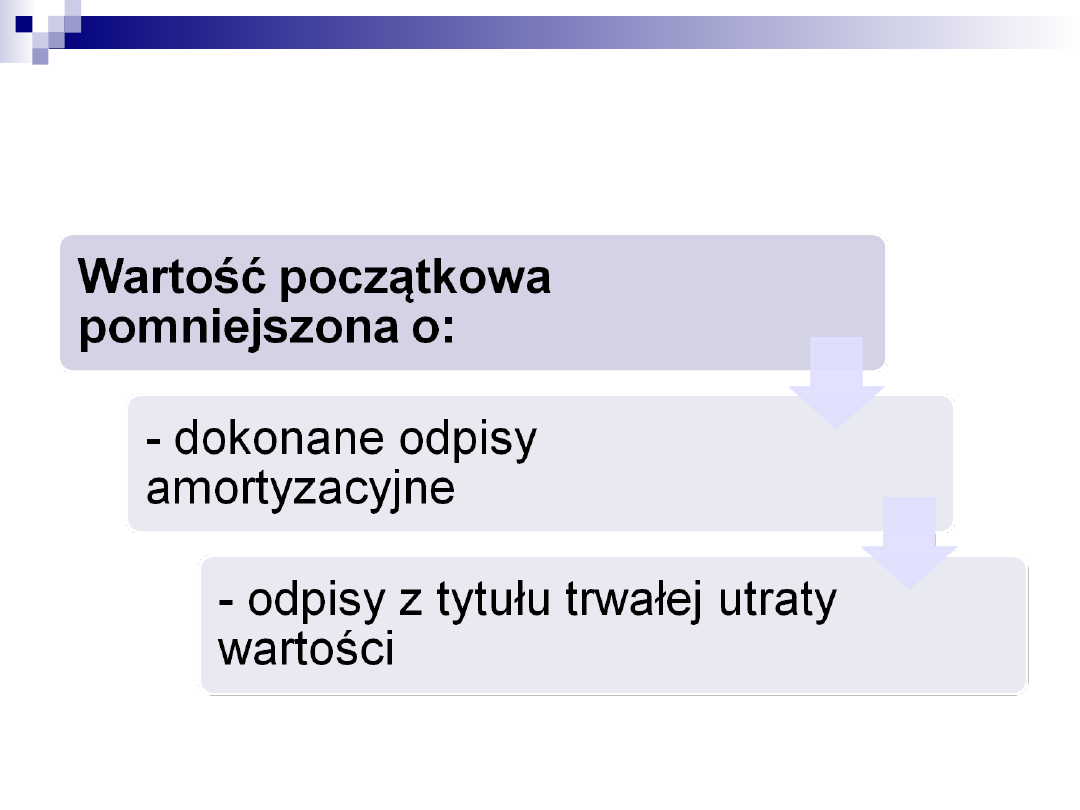

Wycena na dzień bilansowy

w wysokości ogółu kosztów

pozostających w bezpośrednim

związku z ich nabyciem lub

wytworzeniem pomniejszonych o

odpisy z tytułu trwałej utraty

wartości

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

8 Rzeczowe aktywa trwałe oraz wartości niematerialne

rzeczowe aktywa trwale wg msr 16, Studia - zarządzanie zzdl, semestr VI, MSR

Rzeczowe aktywa trwale oraz wartosci niematerialne i prawne 20112009

ssf 3 - rzeczowe aktywa trwałe

Temat 2 Rzeczowe aktywa trwałe

SSF ćw 3 Rzeczowe aktywa trwałe

zadania z msr, rzeczowe aktywa trwale

WNiP i rzeczowe aktywa trwałe

Cwiczenia aktywa trwale

MSR MSR 16 Rzeczowe aktywa trwa Nieznany

ĆWICZENIA RZECZOWE AKTYWA OBROTOWE

ssf 5 - nieruchomości inwestycyjne i koszty finansowania zewnętrznego, Aktywa trwałe przeznaczone do

Gospodarak aktywami trwałymi, 3Rzeczowe aktywa trwale, III

więcej podobnych podstron