„Pranie brudnych

Pieniędzy”

Źródła pochodzenia

pieniędzy

• Czyste –dochody pochodzą z jasnych

źródeł i zapłacono odpowiednie

podatki.

• Szare- dochody uzyskane głównie z

"szarej strefy" gdzie działalności

gospodarcze są prowadzone bez

zezwoleń. Najczęściej również nie są

płacone podatki.

• Brudne- dochody pochodzące z

działalności przestępczej.

Czym jest pranie

pieniędzy??

• W dużym uproszczeniu , pranie

pienędzy należy rozumieć jako

legalizowanie dochodów

uzyskiwanych z popełnianych

przestępstw- tj. podejmowanie

działań mających na celu znalezienie

lub stworzenie –poprzez określone

czynności – podstawy prawnej

uzasadniającej posiadanie dochodów

pochodzących z przestępstw .

Definicja prania

pieniędzy:

• Są różne def. Prania pieniędzy jedna

z nich brzmi następująco(ustawa z

dnia12.10.94’, Dz.U.Nr 126,poz 615,

art. 5§1):

• Jest to działanie mające na celu

wprowadzenie do legalnego obrotu:

• Środków płatniczych

• Papierów wartościowych

• Wartości dewizowych

• Polegające na ich:

• Przyjmowaniu

• Przenoszeniu własności lub

posiadania

• Przekazywaniu lub wywożeniu za

granicę albo podejmowaniu innych

działań mających udaremnić

stwierdzenie ich przestępczego

pochodzenia, wykrycia albo

orzeczenia przepadku.

• Dodatkową przesłanka prania

pieniędzy było stwierdzenie

pochodzenia ww.wartości

majątkowych ze zorganizowanej

przestępczości, powiązanej z:

• Obrotem środkami odurzającymi lub

psychotropowymi

• Fałszowaniem pieniedzy lub papierów

wartościowych

• Wymuszaniem okupu

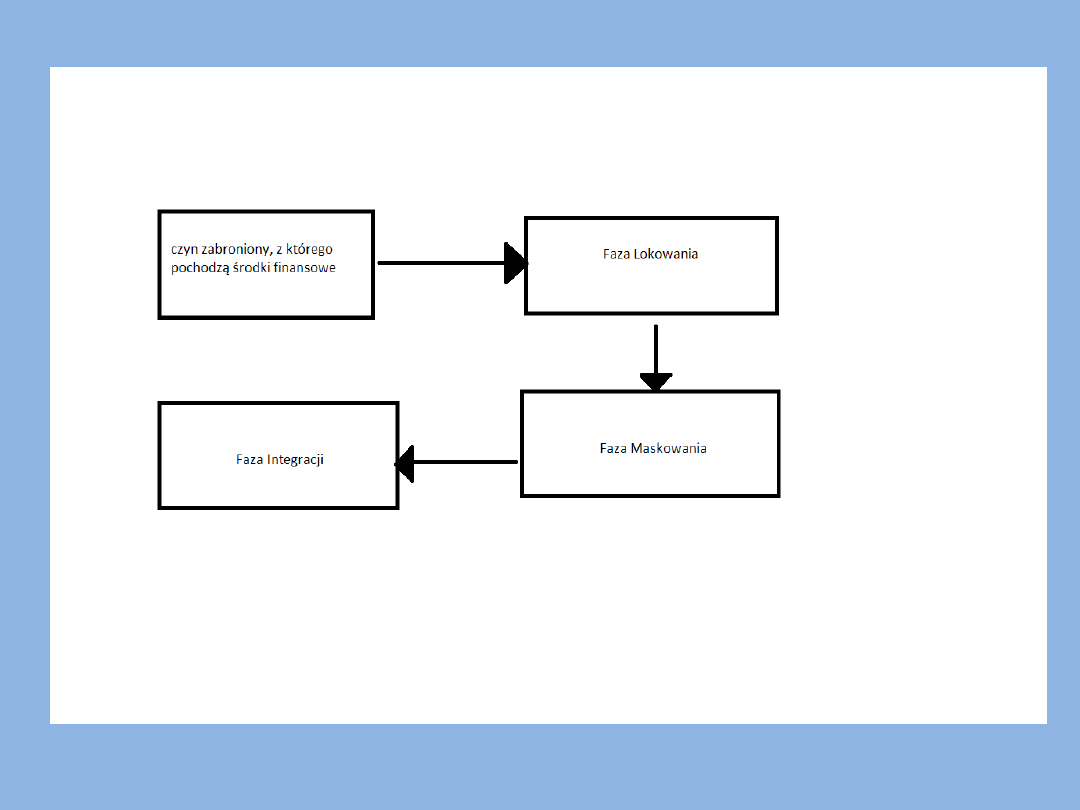

Fazy prania pieniędzy

• Biorąc pod uwagę teoretyczny

schemat prania pieniędzy, przy

wykorzystaniu wszystkich 3 Faz

(Lokowania, Maskowania oraz

Integracji), będzie prezentował się w

sposób następujący:

Faza Lokowania

• Lokowanie stanowi fizyczne

rozporządzenie dochodami

pochodzącymi bezpośrednio z

przestępstwa i polega na

wprowadzeniu tych dochodów do

systemu Finansowego. Lokowanie

może być dokonane na wiele różnych

sposobów, charakterystyczne dla tej

fazy są:

• Wprowadzenie do obrotu środkó finansowych

pochodzących bezpośrednio z przestępstwa

• Dokonywanie transakcji w formie gotówkowej

• Prostota, jednorodność, powtarzalność i

krótkoterminowość dokonywanych transakcji.

• Przykładowe metody prania pieniędzy w tej

fazie to np:

• Wymianą walut(refining)

• Rachunki fikcyjne

• Wymiana zużytych lub uszkodzonych

banknotów

Faza Maskowania

• Maskowanie jest oddzieleniem

dochodów z przestępstwa od ich

zródła pochodzenia, poprzez

przeprowadzenie szeregu transakcji

finansowych, które mają na celu

utrudnienie stwierdzenia powiązania

tych dochodów z ich prawdziwym

zródłem pochodzenia. Można

wymienić różne sposoby:

• Dokonywanie bardzo dużej ilości transakcji

• Dokonywanie transakcji które często nie

mają uzasadnienia ekonomicznego

• Częste zmiany formy prania środków

finansowych

• Korzystanie z elektronicznych form

przekazu finansowych

• Przykładowe metody:

• Realizacja czeków podróżnych

• Przelewy elektroniczne

• Zakup aktywów

Faza Integracji

• Integracja jest fazą, w której dochody

pochodzące z przestępstwa traktowane są jako

legalne, dzięki stworzeniu rzekomo prawnego

uzasadnienia pochodzenia prawnych środków

finansowych. Skuteczna integracja jest w

znacznej mierze uzależniona od skutecznej

realizacji fazy maskowania. Jeżeli maskowanie

powiodło się, na etapie integracji następuje

powrót dochodów z przestępstwa do legalnego

obrotu gospodarczego, przy zachowaniu

pozorów legalności tych dochodów. Metodami

prania pieniędzy w tej fazie mogą być:

• Fikcyjne transakcje kupna-sprzedaży

• Transakcje w imporcie i eksporcie

• „Transakcje rodzinne”

• Zakup upadających przedsiębiorstw

• Współpraca banków zagranicznych

• Kredyty

• Należy podkreślić iż każda ze

wskazanych wyżej wymienionych Faz

z osobna wypełnia znamiona czynu z

art.299 § 1 Kodeksu karnego, co

oznacza że każda Faza sama w sobie

jest praniem pieniędzy.

Metody prania pieniędzy

• Przez metodę należy rozumieć świadomie i

konsekwętnie stosowany sposób postępowania

dla osiągnięcia określonego celu; zaspół

celowych czynności i środków(def. Słownik

wyrazów obcych PWN, Wa-wa 97’)

• Biorąc pod uwagę powyższa def. Należy

stwierdzić iż metody prania pieniędzy to nic

innego jak:

• Świadome i konsekwentne stosowanie

działania,podejmowane przez os fizyczne

zamierzające do osiągnięcia celu, którym jest

legalizacja wartości majątkowych pochodzących

z nielegalnych lub nieujawnionych zródeł.

• Metod prania pieniędzy jest wiele wiec

zcharakteryzuje kilka najważniejszych z

nich:

• Transfer gotówki za granice poprzez

rachunki bankowe

• Transakcje wymiany walut

• Przelewy elektroniczne

• Pożyczki i darowizny

• Polisy ubezpieczeniowe

• Gwarancje Bankowe ,akredytywy i inkasa

dokumentowe

• Rachunek Fikcyjny

Transfer gotówki za granicę

poprzez rachunki bankowe

• Charakterystyka:

• Jest to jedna z najprostszych metod prania

pieniędzy w obrocie międzynarodowym jest to

lokowanie pieniędzy na rachunku bankowym i

ich transferowane za granicę. W tym celu w PL

są wykorzystywane zarówno rachunki os

fizycznych- rezydentów i nierezydentów, jak i

podmiotów gospodarczych, posiadających

siedziby w rajach podatkowych. TA metoda

składa się z 2 faz:

• Pierwsza polega na zasileniu rachunku gotówką

• Druga to przelanie zgromadzonych na rachunku

środków za granice.

•

Najczęściej używane tytuły przelewów przy

lokowaniu brudnych pieniędzy:

•

Os fizyczne nieprowadzące działalności gosp :

„za urlop”, „na utrzymanie rodziny”, za usługi

lekarskie”, „zasilenie własnego rachunku”

•

Podmioty gospodarcze: „pożyczka”, „darowizna”,

„za towary”, „za usługi marketingowe”.

•

Z uwagi na fakt że banki są zobligowane do

prowadzenia kontroli dewizowej przelewów

zlecanych tylko przez rezydentów, często do

transferowania brudnych pieniędzy

wykorzystywane są rachunki należące do

nierezydentów, a zwłaszcza firm, mających swoją

siedzibę w rajach podatkowych.

Transakcje wymiany

walut

• Charakterystyka:

• Często w procederze prania

pieniędzy są używane transakcje

wymiany walut. W polskim systemie

finansowym istnieją 3 rodzaje

instytucji przeprowadzających

ww.transakcje:

• Kantory

• Banki

• Narodowy Bank Polski

• Najmniej skomplikowanym sposobem wyprania

pieniędzy jest wymiana złotych na waluty lub

walut na złote w małych kwotach,

niepodlegających rejestracji.

• Wymiana walut w bankach jest często związana z

zakupem innych produktów i usług bankowych.

Np. klient wymieniając zł na dolary amerykańskie

składa jednocześnie dyspozycję ich przelewu za

granicę lub na lokatę terminową, względnie

rachunek a’vista prowadzony w USD.

• Najłatwiej wyprać pieniądze w kantorach. Kantory

przeprowadzają jeden typ transakcji: wymianę

walut, która składa się z 2 podtypów: sprzedaży i

skupu walut, wiez z użyciem ww. transakcji może

być wyprana każda ilość gotówki.

Przelewy Elektroniczne

• Charakterystyka:

• Przelew jest jadna z najbardziej

znanych i najczęściej

wykorzystywanych usług bankowych.

Za jego pośrednictwem następuje

transfer pieniędzy pomiędzy

rachunkami. Przy przelewach zł są

wykorzystywane 2 systemy ELIKSIR,

funkcjonujący od połowy lat 90’ oraz

SYBIR.

• Przy przelewach możemy mówić o 2

metodach prania pieniędzy:

• Przelewy jako integralna metoda prania.

Zdarza się że zyski pochodzące z

przestępstwa nie są wprowadzane

bezpośrednio na rach bankowy, lecz są

przekazywane za pomocą przelewów.

• Przelewy połączone z jednoczesną wypłatą

gotówki. Os pragnąca zalegalizować zyski z

nielegalnej działalności, przynosi do banku

gotówkę i nie wpłacając pieniędzy na rach

ulokowany w tym banku, zleca

dokonaniaprzelewu na rzecz konkretnej os lub

podmiotu posiadającego rach bankowy.

Pożyczki i Darowizny

• Charakterystyka:

• Wśród czynności cywilno prawnych w

Kodeksie Cywilnym darowizny i

pożyczki są najczęściej

wykorzystywanymi transakcjami w

procesie prania pieniędzy. Os fizyczna

lub prawna osiągająca zyski z

nielegalnych przedsięwzięć pragnąca je

zalegalizować, porozumiewa się z

innymi os w celu sporządzenia fikcyjnej

umowy pożyczki lub darowizny, a

następnie rejestruje je w urzędzie

skarbowym, opłacając należny podatek

od czynności cywilnoprawnych.

Darowizny

• Wykorzystując darowiznę w procesie

prania pieniędzy 2 lub więcej os

fizycznych albo podmiotów

gospodarczych umawia się, że dokonają

pozornej transakcji przeniesienia

własności określonej kwoty,

odpowiadającej wartości brudnych

pieniędzy. Obdarowany, posiadając już

legalny tytuł własności tych środków,

może wprowadzić je do obrotu

finansowego, np. ulokować je według

własnego uznania na rach bankowym

lub inwestycyjnym.

Pożyczki

• Bardziej skomplikowaną metodą jest

pożyczka. W tym przypadku legalizacja

brudnych pieniędzy może odbywać się

nie tylko poprzez fikcyjne przeniesienie

własności środków pieniężnych, ale

także poprzez pozorną spłatę odsetek

od udzielonej pożyczki.

Polisy ubezpieczeniowe

• Charakterystyka:

• Najczęściej występującą metodą prania

pieniędzy, wykorzystującą produkty i usługi

ubezpieczeniowe, jest inwestowanie brudnych

pieniędzy w zakup polisy ubezpieczeniowej.

Zawarta umowa ubezpieczeniowa jest

następnie wypowiadana, a środki wpłacane tyt

składek obowiązkowych lub

nieobowiązkowych są wpłacane lub

przelewane na wskazany rachunek.

• Z analizy spraw prowadzonych w

Departamencie Informacji Finansowej

wynika, że przy praniu pieniędzy

najczęściej stosowane są

ubezpieczenia na życie połączone z

funduszem inwestycyjnym. Schemat

tej metody polega na tym, że os

piorąca pieniądze wpłaca wysokie

obowiązkowe składki

ubezpieczeniowe i często dodatkowe

znaczne składki dorażne, po czym po

pewnym okresie czasu dokonuje ich

wypłaty, zrywając lub nie, umowę

ubezpieczeniową.

Gwarancje bankowe, akredytywa

i inkasa dokumentowe

• Charakterystyka:

• Zarówno gwarancja, akredytywa jaki i inkaso

dokumentowe są usługami bankowymi

ułatwiającymi obrót handlowy. Wszystkie 3

gwarantują nie tylko uzyskanie płatności przez

sprzedającego, lecz także umożliwiają szybsze i

łatwiejsze otrzymanie kredytu bankowego na

dogodnych warunkach. Są stosowane w fazie

maskowania i integracji prania pieniędzy, kiedy to

następuje oddzielenie brudnych pieniędzy od ich

przestępczych zródeł i nadanie im legalnego

charakteru.

• Akredytywa dokumentowa jest

usługą wspomagającą dokonywanie

rozliczeń dewizowych w handlu

zagranicznym.

• Inkaso dokumentowe polega na

pobraniu przez bank od importera na

rzecz eksportera zapłaty za towary,

w zamian za dokumenty

upoważniające do ich odbioru.

• Gwarancja bankowa jest swoistym

zobowiązaniem banku do spłaty

zobowiązania w przypadku, gdy ten

nie wywiąże się z niego

• Fikcyjna gwarancje i

akredytywa :

• Czasami przestępcy używają również

fikcyjnych gwarancji i akredytyw

pieniężnych do prania pieniędzy. Ich

zadaniem jest uwiarygodnienie

przepływu pieniędzy, najczęściej z

jakiegoś zamorskiego banku do

banku umiejscowionego w PL. Ta

metoda wydaje się dość bardzo

ryzykowna z uwagi na możliwość

dokładnej weryfikacji dokumentów

dotyczących gwarancji lub

akredytywy prze bank, w którym są

one przedkładane.

Rachunek Fikcyjny

• Charakterystyka:

• Pojęcie rach fikcyjnego, należy

wywnioskować, że jest to rach otwarty dla

zrealizowania jednej, bądź kilku transakcji-

w krótkich odstępach czasu- na bardzo

wysokie kwoty, przy wykorzystaniu

maksymalnej ilości fikcyjnych elementów,

odnoszących się zarówno do os

dokonujących transakcji, jak i

dokumentów którymi się posługują.

Instytucje powołane w celu

przeciwdziałania praniu

brudnych pieniędzy

• W Polsce walkę z praniem brudnych pieniędzy rozpoczęto w 1992 roku, po

opublikowaniu przez prezesa Narodowego Banku Polskiego zarządzenia nr

16/92 w sprawie zasad postępowania banków w razie ujawnienia

okoliczności wskazujących na lokowanie w banku źródeł pieniężnych lub

innych wartości majątkowych, pochodzących z przestępstwa lub mających z

nim związek oraz przy dokonywaniu wpłat gotówkowych przekraczających

określoną kwotę. Dokument ten zidentyfikował i zdefiniował pranie

pieniędzy a także wprowadził obowiązek rejestracji danych, co było

przyczyną wielu kontrowersji.

Pierwszą kryminalizacją prania pieniędzy był art. 5 ustawy z dnia 12

października 1994 roku, o ochronie obrotu gospodarczego oraz o zmianie

niektórych przepisów prawa karnego. Ustawa ta wprowadziła nowy typ

przestępstwa, czyli pranie pieniędzy. Miało to służyć ochronie prawidłowości

obrotu gospodarczego. Wprowadzenie do obrotu środków pochodzących z

popełnionych przestępstw oraz koncentracja wielkich kwot pieniędzy

pochodzących z przestępczości może zagrażać gospodarce i stabilności

instytucji państwa.

• Po publikacji tej ustawy pranie

pieniędzy regulowane było przez

Kodeks Karny, więc możemy uznać,

że był on pierwszym krokiem od

zakończenia bezkarności osób

piorących pieniądze.

Procesy przeciwdziałania procederowi

prania brudnych pieniędzy

• Najpowszechniejszym sposobem przeciwdziałania

praniu pieniędzy jest sprawdzanie tożsamości klientów.

Odnosi się to nie tylko do osób otwierających rachunki,

lecz również do osób dokonujących wpłat powyżej

ustalonego limitu, wynoszącego obecnie w Polsce

15.000 euro. Banki mają obowiązek identyfikacji

klientów oraz prowadzenia rejestru transakcji, które

muszą zawierać tożsamość i adres osoby fizycznej

bądź beneficjenta, informacje o rodzaju transakcji,

oznaczenie banków biorących w niej udział, kwotę

transakcji oraz dane osoby rejestrującej te informacje.

• Banki muszą rejestrować wszystkie transakcje, oraz

informować o nich Generalnego Inspektora, które

przekraczają kwotę 15.000 euro. Co więcej – nie musi być

to pojedyncza operacja – jeżeli jest to kwota podzielona na

mniejsze części banki mają obowiązek poinformowania

Generalnego Inspektora Informacji Finansowej (GIIF) jeżeli

okoliczności wskazują, że transakcje te są ze sobą

powiązane. W przypadku kasyn, podmiot prowadzący taką

działalność zobowiązany jest do przekazywania informacji o

każdorazowy zakupie żetonów o wartości stanowiącej co

najmniej równowartość 1.000 euro. W przypadku zawartej

umowy ubezpieczenia na życie obowiązek przekazania

informacji dotyczy umów, których suma okresowych

składek, które mają być opłacone w danym roku na kwotę

większą od 1.000 euro, albo jednorazowa składka

przekroczy równowartość 2.500 euro. Wyłączeniem od tej

zasady są polisy ubezpieczeniowe występujące w

powiązaniu z ubezpieczeniami emerytalnymi.

• Ważną kwestią jest w tym wypadku ustalanie

równowartości w euro. Do wyliczenia odpowiedniej

wartości stosuje się średni kurs Narodowego Banku

Polskiego dla danej waluty, obowiązujący w dniu

dokonywania transakcji lub w dniu złożenia dyspozycji lub

zlecenia przeprowadzenia transakcji.

Kolejnym elementem mającym na celu walkę z praniem

brudnych pieniędzy jest obowiązek przechowywania

imiennych dowodów księgowych, najczęściej przez okres

wynoszący 5 lat. W razie uzasadnionych podejrzeń o

pranie pieniędzy bank ma obowiązek powiadomić o tym

organy ścigania. Pracownik banku, który wbrew swoim

obowiązkom nie powiadomi o procederze prania

pieniędzy lub nie zarejestruje osób i wpłat

przekraczających granicę ustaloną przepisami, ponosi

odpowiedzialność porządkową. Jeśli jego czyn ma

charakter przestępczy – również odpowiedzialność karną

(może zostać skazany do 3 lat więzienia).

• Na poziomie Unii Europejskiej walka z praniem

brudnych pieniędzy jest wpisana w ramy tworzenia

przestrzenia wolności, bezpieczeństwa i

sprawiedliwości. We wnioskach ze szczytu Rady

Europejskiej w Tampere stwierdzono, że pranie

brudnych pieniędzy musi zostać wykorzenione tam

gdzie tylko istnieje. Ponadto przewiduje się

opracowanie środków działania przeznaczonych do

wzmocnienia walki przeciwko temu zjawisku przez

wzajemne uznawanie wyroków sądowych, dotyczących

zamrażania środków finansowych pochodzących z

działalności przestępczej. W sferze międzynarodowej

trwają także próby wynegocjowania nowych

porozumień z oazami podatkowymi, jednakże państwa

będące oazami podatkowymi boją się o inwigilację

swoich systemów finansowych przez inne kraje.

Raj Podatkowy

• Raj podatkowy - termin używany w

odniesieniu do państw, w których

przepisy podatkowe są wyjątkowo

łagodne dla obcokrajowców i kapitału

zagranicznego. Raje podatkowe są

wykorzystywane przez bogatych

przedsiębiorców oraz ich firmy, do

transferowania zysków i unikania

płacenia podatków w krajach

macierzystych, co jest zgodne z

obowiązującym prawem.

• Do rajów podatkowych należą:

Andora

, Anguilla,

Antigua i Barbuda, Antyle Holenderskie, Aruba,

Bahamy, Bahrajn, Barbados, Belize, Bermudy, Brytyjskie

Wyspy Dziewicze, Dominika, Gibraltar, Grenada,

Guernsey/Sark/Alderney, Hongkong, Jersey, Kajmany,

Liberia, Liechtenstein, Makau, Malediwy, Man,

Mauritius, Monako, Montserrat, Nauru, Niue, Panama,

Samoa, Seszele, Saint Kitts i Nevis, Saint Lucia, Saint

Vincent i Grenadyny, Tonga, Turks i Caicos, Vanuatu,

Wyspy Cooka, Wyspy Dziewicze Stanów Zjednoczonych i

Wyspy Marshalla (Rozporządzenie Ministra Finansów z dnia

16 maja 2005 roku w sprawie określenia krajów i terytoriów

stosujących szkodliwą konkurencję podatkową dla celów

podatku dochodowego od osób prawnych - Dz. U. z 2005 roku,

nr 94, poz. 791).

• Metoda „raju podatkowego” (w dużym uproszczeniu)

polega na utworzeniu spółki z siedzibą w takim państwie i

wykorzystanie jej jako elementu transferowania zysków,

przez tworzenie fikcyjnych kosztów działalności.

Najpopularniejszą metodą jest sprzedaż licencji na znaki

graficzne, lub praw do nazw za ogromne sumy, będącymi

znaczną częścią osiąganych zysków. Po uwzględnieniu

takiego kosztu w rachunku wyników przedsiębiorstwa,

zmniejsza podstawę opodatkowania, a tym samym płaci

mniejszy podatek dochodowy. Innym sposobem

minimalizacji płaconego podatku w kraju macierzystym

jest transfer produktów (półproduktów, towarów etc.) po

cenie wytworzenia (podmiot sprzedaje swoje produkty

firmie-córce zarejestrowanej w raju podatkowym po cenie

wytworzenia - w ten sposób nie osiąga on zysku na

sprzedaży), zaś firma zarejestrowana w raju podatkowym

sprzedaje te produkty z marżą - w ten sposób powstaje

zysk (różnica między ceną sprzedaży a ceną zakupu), od

którego płaci się niski podatek.

Dziękuje

Document Outline

- Slide 1

- Źródła pochodzenia pieniędzy

- Czym jest pranie pieniędzy??

- Definicja prania pieniędzy:

- Slide 5

- Slide 6

- Fazy prania pieniędzy

- Slide 8

- Faza Lokowania

- Slide 10

- Faza Maskowania

- Slide 12

- Faza Integracji

- Slide 14

- Slide 15

- Metody prania pieniędzy

- Slide 17

- Transfer gotówki za granicę poprzez rachunki bankowe

- Slide 19

- Transakcje wymiany walut

- Slide 21

- Przelewy Elektroniczne

- Slide 23

- Pożyczki i Darowizny

- Darowizny

- Pożyczki

- Polisy ubezpieczeniowe

- Slide 28

- Gwarancje bankowe, akredytywa i inkasa dokumentowe

- Slide 30

- Slide 31

- Rachunek Fikcyjny

- Slide 33

- Slide 34

- Procesy przeciwdziałania procederowi prania brudnych pieniędzy

- Slide 36

- Slide 37

- Slide 38

- Raj Podatkowy

- Slide 40

- Slide 41

- Dziękuje

Wyszukiwarka

Podobne podstrony:

Pranie brudnych pieniędzy - konspekt 97-2003, Studia, Zarządzanie, Handel i inwestycje zagraniczne

Pranie brudnych pieniędzy, STUDIA UE Katowice, semestr I mgr, fir 1 testy, ZIK Capiga

Pranie brudnych pieniędzy (11 stron) VYCKVCP3T3O5D3JV3SSQL6XGNW6F2TRITJEYU7A

FALSYFIKATY ZANKÓW PIENIĘŻNYCH PRANIE BRUDNYCH PIENIĘDZY, Studia, Zarządzanie, Handel i inwestycje

pranie brudnych pieniedzy praca, bezpieczenstwo, bezpieczenstwo ekonomiczne

Pranie brudnych pieniędzy

Pranie brudnych pieniędzy, Materiały WSPOL

Pranie brudnych pieniędzy - konspekt 97-2003, Studia, Zarządzanie, Handel i inwestycje zagraniczne

2007 12 Cyberlaundering – pranie brudnych pieniędzy

WN Pranie brudnych pieniedzy

PRANIE BRUDNYCH PIENIĘDZY 2 pptx

Fazy prania brudnych pieniędzy

Pranie brudnych mózgów

Polski nadzór?nkowy a przeciwdziałanie procederowi prania brudnych pieniędzy mechanizm i krajowe ak

Nowe sposoby zwalczania prania brudnych pieniedzy

Fazy prania brudnych pieniędzy referat

instrukcja o przeciwdziałaniu praniu brudnych pieniędzy(1)

instrukcja o przeciwdziałaniu praniu brudnych pieniędzy

więcej podobnych podstron