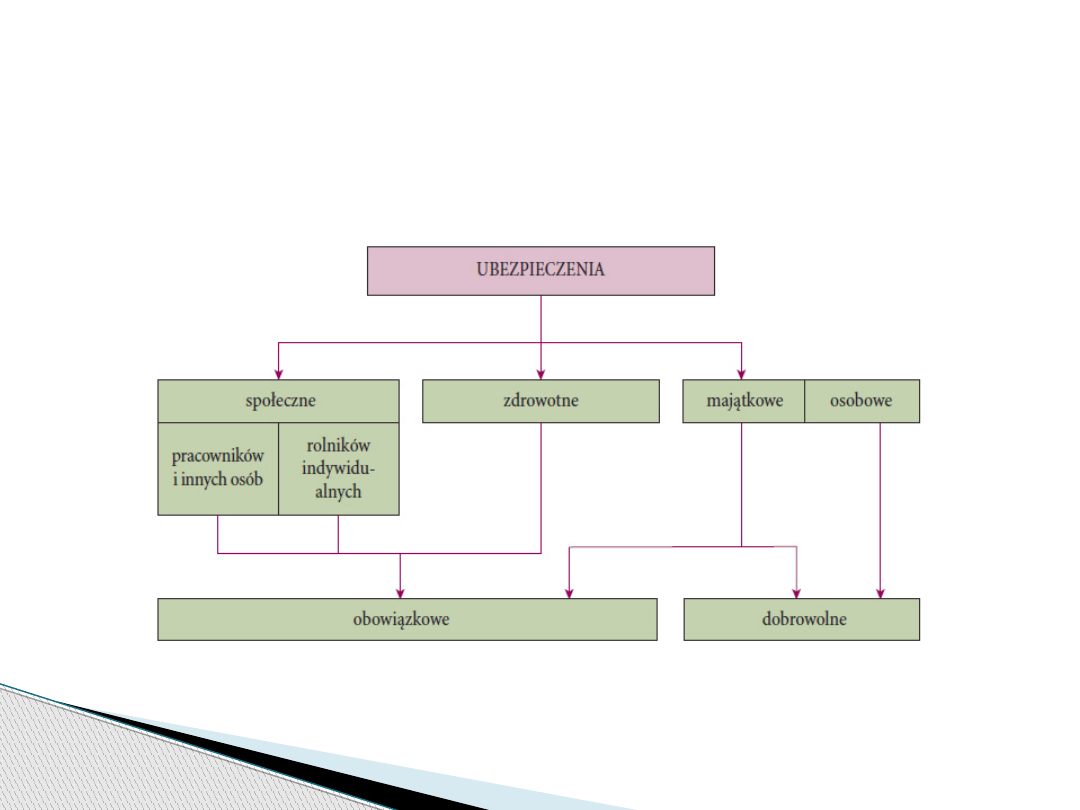

Ubezpieczenia

pracowników

Karolina Zuber

Natalia Wójcik

Lucyna Witkowicz

Anna Wrześniak

Ubezpieczenie

społeczne

to

system

zagwarantowanych ustawowo i związanych z

pracą

świadczeń

o

charakterze

roszczeniowym,

pokrywających

potrzeby

wywołane przez zdarzenia losowe lub inne

zdarzenia, które asekurowane są przez

zobowiązanie

do

tego

instytucje

oraz

finansowanych na zasadzie bezpośredniego

rozłożenia

ciężaru

tych

świadczeń

na

zbiorowość osób do nich uprawnionych.

Ustawa z dnia 28 lipca 1990r, będąca

podstawą

działalności

ubezpieczeniowej,

wprowadza podział ubezpieczeń na:

obowiązkowe

dobrowolne

Ubezpieczenie

emerytalne,

stanowiące

najważniejszą część systemu, na wypadek

niezdolności do pracy spowodowanej starością.

Płatnicy składek z tego tytułu zapewniają

sobie dochody po osiągnięciu tak zwanego

wieku emerytalnego, czyli 60 lat w przypadku

kobiet i 65 lat w przypadku mężczyzn. Wyjątek

przy ustalaniu wieku emerytalnego stanowią

osoby zatrudnione na stanowiskach w branżach

wymienionych w Ustawie.

W ramach polskiego systemu ubezpieczeń społecznych wyróżnia się następujące rodzaje ubezpieczeń:

Ubezpieczenie

rentowe gwarantuje

świadczenia w przypadku "trwałej" utraty

zdolności do osiągania dochodu z pracy,

wtedy potocznie mówimy o rencie, bądź z

tytułu śmierci żywiciela rodziny, wówczas

mówimy o rencie rodzinnej.

Ubezpieczenie chorobowe to świadczenie

wypłacane

pracownikowi

z

tytułu

"tymczasowej"

niezdolności

do

pracy

spowodowanej chorobą, bądź koniecznością

pójścia na urlop macierzyński. Oprócz dwóch

poprzednich można też wymienić takie

świadczenia jak rehabilitacyjne, opiekuńcze,

wyrównawcze.

Ubezpieczenie wypadkowe opłacane z tytułu

możliwości wystąpienia jakiegoś zdarzenia

losowego w pracy, skutkujące niezdolnością

do wykonywania pracy. O ile w trzech

poprzednich wysokość składek ustalana jest

na

jednakowym

poziomie

stawek

procentowych, tak w tym przypadku jest ono

uzależnione od tego jaką pracę się wykonuje.

Ponadto, płacone jest tylko przez pracodawcę,

który wlicza to w koszt działalności.

Fundusz pracy jest rodzajem funduszu

celowego.

Jego

głównym

celem

jest

łagodzenie skutków bezrobocia. Przychodem

tej instytucji są opłacone przez składki.

Środki zgromadzone przez FP są przeznaczane

m.in. na zasiłki dla bezrobotnych, stypendia

oraz wszelkiego rodzaju dofinansowania.

Fundusz

Gwarantowanych

Świadczeń

Pracowniczych to fundusz utworzony w celu

ochrony

pracowników

przed

utratą

wynagrodzenia

spowodowaną

niewypłacalnością

pracodawcy.

Jest

państwowym funduszem celowym.

Fundusz

Emerytur

Pomostowych jest

państwowym funduszem celowym powołanym

w celu finansowania emerytur pomostowych. Ze

zgromadzonych

w

Funduszu

środków

finansowane są emerytury pomostowe dla osób

urodzonych po dniu 31 grudnia 1948 r., które

wykonują prace w szczególnych warunkach lub

w

szczególnym

charakterze.

Emerytury

pomostowe zastąpiły wcześniejsze emerytury i

mają one charakter okresowy - są wypłacane do

osiągnięcia ustawowego wieku emerytalnego.

Składki są opłacane przez płatników składek.

Kto jest płatnikiem składek na ubezpieczenia

społeczne za danego ubezpieczonego, wynika

z

ustawy

o

systemie

ubezpieczeń

społecznych, np. za pracownika składki opłaca

pracodawca, natomiast osoba prowadząca

pozarolniczą działalność opłaca składki sama

za siebie. Składki na ubezpieczenia społeczne

trafiają na prowadzone przez ZUS dla każdego

ubezpieczonego konto.

Opłacanie składek

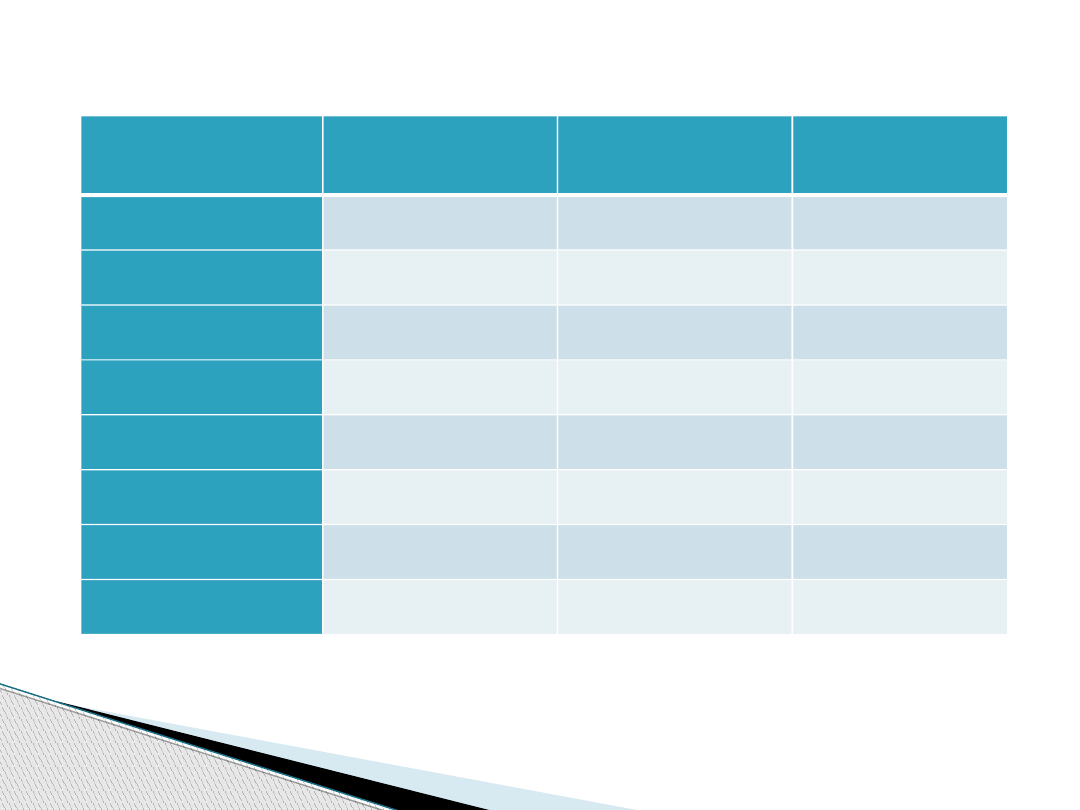

Wysokości składek na ubezpieczenia emerytalne,

rentowe i chorobowe wyrażone są w formie stopy

procentowej,

jednakowej

dla

wszystkich

ubezpieczonych. Stopa procentowa składki na

ubezpieczenie

wypadkowe

jest

natomiast

zróżnicowana

dla

poszczególnych

płatników

składek i ustalana w zależności od poziomu

zagrożeń zawodowych i skutków tych zagrożeń.

Zasady różnicowania stopy procentowej składek

na ubezpieczenie wypadkowe określa ustawa w

zależności od zagrożeń zawodowych i ich skutków.

Wysokość składek na

poszczególne ubezpieczenia

Rodzaj składki:

Finansowana przez

pracownika

Finansowana przez

pracodawcę

Razem

Emerytalna

9,76%

9,76%

19,52%

Rentowa

1,50%

6,50%

8%

Zdrowotna

9%

-

9%

Chorobowa

2,45%

-

2,45%

Wypadkowa

-

od 0,67% do 3,86%*

od 0,67% do 3,86%*

Fundusz Pracy

-

2,45%

2,45%

FGŚP

-

0,10%

0,10%

FEP**

-

1,50%

1,50%

* Procent ustalany w zależności od rodzaju prowadzonej działalności i liczby ubezpieczonych pracowników. W

przypadku firm zatrudniających nie więcej niż 9 pracowników składka wynosi 1,93% (a więc 50% najwyższej

stopy procentowej ustalonej na dany rok składkowy).

** Fundusz Emerytur Pomostowych - składka odprowadzana za pracowników wykonujących pracę w

szczególnych warunkach lub prace o szczególnym charakterze.

Składki na ubezpieczenia społeczne za dany miesiąc muszą

być opłacone nie później niż:

* do 10 dnia następnego miesiąca – dla osób fizycznych

opłacających składkę wyłącznie za siebie,

* do 5 dnia następnego miesiąca – dla jednostek

budżetowych, zakładów budżetowych i gospodarstw

pomocniczych,

* do 15 dnia następnego miesiąca – dla pozostałych

płatników.

Twórcy i artyści opłacają składki za okres wykonywania

działalności twórczej lub artystycznej przed dniem wydania

decyzji Komisji do Spraw Zaopatrzenia Emerytalnego Twórców

w terminie opłacania składek za miesiąc, w którym otrzymali

decyzję.

Termin opłacania składek

Osoby, które nie mają tytułu do

ubezpieczeń obowiązkowych, mogą

skorzystać z ubezpieczeń dobrowolnych.

Grupa ubezpieczeń dobrowolnych jest bardzo

różnorodna pod względem ryzyk jakie

obejmuje. Jest jednak zasada, która łączy

wszystkie ubezpieczenia z tej grupy - zasada

swobody

umowy.

Ubezpieczenia dobrowolne, powstają nie z

mocy prawa, lecz na podstawie umowy

między

ubezpieczającymi

i

zakładem

ubezpieczeń.

gdy dana osoba spełnia warunki do

podlegania ubezpieczeniom społecznym z

kilku

tytułów

i

z

jednego

z nich

ubezpieczenia mają charakter obowiązkowy,

a z pozostałych tytułów dobrowolny,

gdy dana osoba nie posiada żadnego tytułu

do ubezpieczeń obowiązkowych, a chce

gromadzić kapitał na przyszłą emeryturę lub

rentę.

Dobrowolnym ubezpieczeniom emerytalnemu i rentowym

ubezpieczony może podlegać w dwóch sytuacjach:

Objęcie

dobrowolnie

ubezpieczeniami

emerytalnym i rentowymi następuje od dnia

wskazanego we wniosku o objecie tymi

ubezpieczeniami , nie wcześniej jednak niż od

dnia, w którym wniosek został zgłoszony. To

oznacza, ze data od której dana osoba jest

obejmowana ubezpieczeniami nie może być

wcześniejsza niż data złożenia wniosku. W

przypadku przesłania wniosku pocztą, datą

wpływu jest data stempla pocztowego.

Polisa inwestycyjna to rodzaj ubezpieczenia na

życie i dożycie. Nie ma ona rozbudowanej

części ochronnej, za to umożliwia lokowanie

oszczędności w ubezpieczeniowe fundusze

kapitałowe (fundusze inwestycyjne).

Dużą zaletą polis inwestycyjnych jest dostęp w ramach

jednego produktu do szerokiej palety funduszy

inwestycyjnych. Pozwala to lokować oszczędności w

różne typy aktywów (akcje, obligacje, surowce, itp.), na

różnych rynkach (nie tylko polskim).

Inną ważną zaletą polis inwestycyjnych jest ich

regularny charakter oraz rygor. Jeśli zadeklarujemy, że

będziemy płacić składki co miesiąc – musimy

dotrzymać słowa. Przede wszystkim sobie, bo to nasze

długoterminowe

oszczędności,

ale

też

firmie

ubezpieczeniowej. Tego typu ubezpieczeń nie warto

zrywać przed upływem umownego okresu – postępując

tak możemy stracić dużą część składek na poczet

opłat likwidacyjnych.

Ubezpieczenia inwestycyjne to również sposób

na uniezależnienie się od powszechnego

systemu emerytalnego. Kapitał należy w

każdym momencie do nas. To my decydujemy,

co z nim zrobić (wybieramy fundusze

inwestycyjne), a po upływie okresu umowy

możemy z pieniędzmi zrobić, co uważamy za

stosowne (w tym nadal trzymać je w

funduszach).

Ubezpieczenie skierowane jest do grupy pracowników oraz

wszelkich innych grup formalnych (związki zawodowe,

spółdzielnie itp.). Do obliczenia składki trzeba pokazać

strukturę

zatrudnienia

w

danym

przedsiębiorstwie.

Po pierwsze wymagane są informację o wieku, płci, liczbie

pracowników oraz pracy jaką wykonują (specyfika zawodu). To

jest początek do oceny ryzyka oraz pod tym kontem proponuje

się stawkę za składkę oraz za poszczególne elementy

ubezpieczenia. Dodatkowo można określić jaki zakres

interesuje klientów oraz jaką cenę miesięcznie są w stanie

płacić, wtedy towarzystwo ubezpieczeniowe taryfikuje pod tym

kontem – tzn. np. obniża sumę świadczenia w jakimś ryzyku.

Można też określić czy chcą się ubezpieczać tylko pracownicy

czy pracowniczy razem z małżonkami.

Grupowe ubezpieczenie pracownicze

Istnieje także możliwość poszerzenia zakresu

ubezpieczenia podstawowego poprzez zawarcia

ubezpieczeń dodatkowych:

1. na wypadek śmierci ubezpieczonego

2. na wypadek śmierci członków rodziny

3. na wypadek urodzenia się dziecka

ubezpieczonemu/urodzenia martwego dziecka,

4. na wypadek osierocenia dziecka przez ubezpieczonego,

5. na wypadek kłopotów zdrowotnych ubezpieczonego

6. na wypadek kłopotów zdrowotnych ubezpieczonego

spowodowanych:

niezdolnością do pracy i samodzielnej egzystencji,

trwałym uszczerbkiem na zdrowiu spowodowanym

nieszczęśliwym wypadkiem, i inne.

7. na wypadek utraty zdrowia przez dziecko

ubezpieczonego.

To ochrona życia i zdrowia dla pracowników

która działa 24h na dobę, w pracy, w domu lub

na urlopie. Obejmuje swoim zakresem życie i

zdrowie nie tylko ubezpieczonego pracownika,

ale także członków jego rodziny.

kompleksowa i elastyczna oferta dla firm

zatrudniających od 3 osób

ponad 50 umów dodatkowych

wypłata świadczeń możliwa w 48h od

zgłoszenia

Wiek pracowników: 15-65

Ubezpieczenie grupowe

GENERALLI (małe i średnie firmy)

Jest to produkt o charakterze ochronno

-inwestycyjnym, dostosowany do potrzeb małych

podmiotów gospodarczych, zatrudniających od 3

do 30 osób, dzięki któremu pracownik i jego

rodzina otrzyma nie tylko szeroką ochronę

zdrowia i życia ale również możliwość

gromadzenia kapitału na dodatkową emeryturę.

Szeroki katalog poważnych zachorowań – 26

jednostek chorobowych. Ochrona do 70 roku

życia bez względu na płeć.

Możliwość gromadzenia kapitału na dodatkową

emeryturę w postaci funduszu.

Ubezpieczenie grupowe WARTA (małe i

średnie firmy)

Możliwość ubezpieczenia już od 2 osób.

Wypłata świadczenia za leczenie operacyjne lub zachowawcze

Unikatowa opcja „Zdrowe Życie” oferuje wypłatę świadczenia za leczenie

operacyjne albo zachowawcze (również z elementami diagnostyki)

przeprowadzone w szpitalu (już od 1 dnia pobytu), a także za zabiegi wykonane

w placówkach chirurgii jednego dnia.

Zwrot kosztów za leki

Opcja „Zdrowe Życie” oferuje także świadczenie lekowe, w ramach którego

zwrócą pieniądze za leki bez konieczności przedstawiania rachunków.

Świadczenia opiekuńcze Assitance

Wsparcie m.in. w razie potrzeby organizacji rehabilitacji, wypożyczenia sprzętu

rehabilitacyjnego, zapewnienia transportu medycznego, wizyty lekarza, zakupu

leków czy opieki nad dzieckiem.

Dodatkowe oszczędzanie

Ubezpieczeniowe fundusze kapitałowe dają możliwość gromadzenia środków z

myślą o dodatkowej emeryturze, wsparciu dla dzieci na start w dorosłe życie czy

przyszłych podróżach. Do wyboru jest 13 ubezpieczeniowych funduszy

kapitałowych o zróżnicowanym poziomie ryzyka.

Ubezpieczenie grupowe AVIVA –

(małe i średnie firmy)

Ubezpieczenie przeznaczone jest dla klientów

Korporacyjnych. Ubezpieczeniem może być objęta grupa,

która liczy już od 3 ubezpieczonych. Do ubezpieczenia

mogą przystąpić osoby, które nie ukończyły 67 roku życia.

Zakres usług jest dopasowany do indywidualnych potrzeb

klienta. Opieka Medyczna to gwarancja skorzystania z

porad lekarzy w maksymalnie 2 dni robocze oraz lekarzy

16 innych specjalizacji. Pracownicy objęci grupowym

ubezpieczeniem zdrowotnym Opieka Medyczna nie

Muszą tracić czasu w kolejkach, umawiają się

telefonicznie na dogodne terminy wizyt.

Grupowe ubezpieczenie na życie i zdrowie - PZU

Dostęp do opieki medycznej w kilkuset prywatnych placówkach

medycznych na terenie całego kraju.

Szeroki wybór wariantów ubezpieczenia wzbogaconych

umowami dodatkowymi.

Wyjątkowy na rynku pakiet assistance dołączany do każdego

wariantu.

Allianz Opieka Zdrowotna to kompleksowy program opieki

zdrowotnej. Pracodawca wybiera spośród pięciu wariantów, z

których większość dostępna jest zarówno w formie

indywidulanej, jak i rodzinnej. Dodatkowo program zdrowotny

może być wzbogacony umowami dodatkowymi, dotyczącymi:

- chirurgii jednego dnia,

- rehabilitacji

- stomatologii, stomatologii refundacyjnej,

- zwrotu kosztów zakupu leków po leczeniu w szpitalu

- leczenia ubezpieczonego w szpitalu.

ALIANZ – opieka zdrowotna

W ramach ubezpieczenia pracownik ma dostęp do

nielimitowanych i bezpłatnych świadczeń zdrowotnych,

określonych przez zakres wybranego wariantu

ubezpieczenia. Do dyspozycji Ubezpieczonych jest

ponad 1700 renomowanych, wyposażonych w

nowoczesny sprzęt, placówek medycznych. Dzięki temu

ubezpieczyciel zapewnia szybką realizację świadczeń

zdrowotnych:

dostęp do lekarza pierwszego kontaktu wynosi

maksymalnie 24h od momentu zgłoszenia,

dostęp do lekarzy specjalistów wynosi maksymalnie

72h od momentu zgłoszenia.

Ubezpieczenie zdrowotne AXA MED dostępne jest w 3

wariantach: podstawowym, rozszerzonym oraz VIP.

AXA MED

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Opłacanie składek

- Wysokość składek na poszczególne ubezpieczenia

- Slide 14

- Termin opłacania składek

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Grupowe ubezpieczenie pracownicze

- Slide 24

- Ubezpieczenie grupowe GENERALLI (małe i średnie firmy)

- Ubezpieczenie grupowe WARTA (małe i średnie firmy)

- Ubezpieczenie grupowe AVIVA – (małe i średnie firmy)

- Grupowe ubezpieczenie na życie i zdrowie - PZU

- ALIANZ – opieka zdrowotna

- AXA MED

Wyszukiwarka

Podobne podstrony:

Ubezpieczenia pracowników

wAŻNE ubezpieczenia pracownicze

ubezpieczenia pracownicze

Ubezpieczenia pracowników

D19220149 Rozporządzenie Ministra Pracy i Opieki Społecznej z dnia 28 stycznia 1922 r o ubezpieczen

Pracownicze ubezpieczenia grupowe jako forma zabezpieczenia przed utratą wartości kapitału ludzkiego

Obowiązki+pracodawcy+i+pracownika, Prawo pracy i ubezpieczeń społecznych

ODPOWIEDZIALNOŚĆ PRACOWNIKA ZA POWIERZONE MIENIE, Prawo pracy i ubezpieczeń społecznych

PROBLEMATYKA+ROZWIĄZANIA+STOSUNKU+Z+PRACOWNIKIEM+POWOŁANYM, Prawo pracy i ubezpieczeń społecznych

ZUS E-22 Wniosek o wydanie legitymacji ubezpieczeniowej dla pracownika (ubezpieczonego), ZUS E-22 Wn

Urlopy+pracownicze, Prawo pracy i ubezpieczeń społecznych

Ubezpieczenia OC pracownicze, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Sz

Pracownik do spraw ubezpieczen Nieznany

Wniosek o wydanie legitymacji ubezpieczeniowej dla pracownika (ubezpieczonego), Wniosek o wydanie le

ZAKRES OCHRONY UBEZPIECZENIOWEJ W POSZCZEGÓLNYCH WARIANTACH DLA PRACOWNIKÓW CERSANIT OPOCZNO ROVESE

oswiadczenie pracownika wyrazajace zgode na potracanie skladek na grupowe ubezpieczenie

więcej podobnych podstron