Strona 1 z 11

18 lutego 2013

Elementy teorii portfelowej w teorii Harry’ego Markovitza

Kryterium, którym mogą kierować się inwestorzy przy podejmowaniu decyzji inwestycyjnych:

• maksymalizacja stopy zwrotu przy określonym poziomie ryzyka (inwestor agresywny),

• dla zadanej stopy zwrotu wybieram takie np. akcje o najniższy z możliwych poziomów ryzyka (inwe-

stor degresywny/defensywny),

• łączenie oczekiwań obu grup i dążenie do takiej optymalizacji portfela, w którym równocześnie

maksymalizują stopę zwrotu i minimalizują ryzyko.

Analiza portfelowa to sposób konstruowania portfela papierów wartościowych, który prowadzi do za-

spokojenia racjonalnych oczekiwań inwestora. Każdy inwestor tę kategorią racjonalności może mieć

indywidualnie zdefiniowaną.

Portfel inwestycyjny (P) to dowolny zestaw aktywów finansowych.

Analiza portfelowa jest zróżnicowana w zależności od tego ilu składnikowy jest portfel. Najprostszym

w analizie portfelem jest analiza portfela jednoskładnikowego P = ( A ).

Każdy portfel, który nie jest jednoskładnikowy jest wieloskładnikowy, np. P = ( A, B ).

Aby portfel można uznać za rynkowy musi on uwzględniać udziały poszczególnych spółek w łącznej kapi-

talizacji giełdy M

i

=

ೄ

ಸ

=> WIG – nie jest tak do końca, bo WIG nie obejmuje wszystkich spółek na gieł-

dzie. WIG jest indeksem dochodowym, więc wpływają na jego wartość również dywidendy i prawa pobo-

ru.

Analiza portfelowa zasadza się na trzech podstawowych miarach:

• stopy zwrotu o zróżnicowanej postaci,

• ryzyku stopy zwrotu wyrażone wariancją stopy zwrotu, odchyleniem stopy zwrotu bądź semiwa-

riancją bądź semiodchylenie stopy zwrotu,

• analiza związków pomiędzy stopami zwrotu składników portfela wyrażona współczynnikiem korelacji

liniowej Pearsona lub poziomem kowariancji między stopami zwrotu.

Dąży się, aby: przyrost stopy zwrotu był szybszy od przyrostu ryzyka lub spadek ryzyka był szyb-

szy od spadku stopy zwrotu bądź co najlepsze, aby spadało ryzyko, a stopa zwrotu przyrastała

Stopa zwrotu z portfela i ryzyko portfela wieloskładnikowego

Stopa zwrotu z portfela jest średnią ważoną stóp zwrotu składników tego portfela.

=

=

ୀଵ

×

=

K

i

– kapitalizacja i-tej spółki

K

p

– kapitalizacja portfela

w

i

– udział i-tej spółki w portfelu

r

i

– stopa zwrotu z i-tej spółki

– stopa zwrotu z portfela

Strona 2 z 11

Ryzyko portfela nie jest średnia ważoną ryzyka składników tego portfela, bowiem na ryzyko portfela

oprócz ryzyka poszczególnych jego składników wpływa również historyczny związek pomiędzy stopami

zwrotu składników tego portfela. Ten związek z kolei jest wyrażony w sposób unormowany poprzez

współczynnik korelacji liniowej Pearsona lub w sposób nieunormowany poprzez poziom kowariancji.

ଶ

– wariancja (kwadrat odchylenia standardowego)

R

p

ρ

ij

– korelacja pomiędzy i-tą a j-tą spółką

cov(i;j) – kowariancja pomiędzy i-tą a j-tą spółką

;

;

ୀ

;

portfel dwuskładnikowy (P

2

)

ࡼ

Na ryzyko portfela składa się średnia ważona ryzyka tego portfela. Jeśli ρ

ij

jest ujemne to cały drugi

składnik tego równania jest ujemny. Wtedy też ryzyko portfela jest mniejsze niż ryzyko jego poszcze-

gólnych składników.

ࡼ

;

ࡼ

ୀ

ୀା

ି

ୀ

r – stopa zwrotu

D – dochód

n – nakład

r odpowiada na pytanie ile jednostek dochodu przypada na jednostkę nakładu

ࡰ

ࡺ

to tak zwana prosta stopa zwrotu

ࢍ

ࡲࢂ

ࡼࢂ

stopa zwrotu geometryczna jednookresowa

ࢍ

ୀ

Strona 3 z 11

4 marca 2013

Stopa zwrotu logarytmiczna – właściwa dla warunków kapitalizacji ciągłej. W odróżnieniu od dyskretne

oznacza, że czas ∆t pomiędzy okresami odsetkowymi wynosi 0.

= ×

࢘×࢚

r – nominalna roczna stopa procentowa

=

ࡲࢂ

ࡼࢂ

lub

= ( − )

MACIERZ WARIANCJI I KOWARIANCJI ORAZ MACIERZ

WSPÓŁCZYNNIKÓW KORELACJI N-SKŁADNIKOWEGO PORTFELA

INWESTYCYJNEGO, KTÓREGO PORTFEL TWORZĄ AKCJE N > 2

ࡼ

=

(

×

ୀ

) +

×

×

×

×

×

ୀା

ୀ

1

2

3

4

1

cov(1;2)

cov(1;3)

cov(1;4)

2

cov(2;1)

cov(2;3)

cov(2;4)

3

cov(3;1)

cov(3;2)

cov(3;4)

4

cov(4;1)

cov(4;2)

cov(4;3)

1

2

3

4

1

1

ρ

1,2

ρ

1,3

ρ

1,4

2

ρ

2,1

2

ρ

2,3

ρ

2,4

3

ρ

3,1

ρ

3,2

3

ρ

3,4

4

ρ

4,1

ρ

4,2

ρ

4,3

4

WSPÓŁCZYNNIK KORELACJI A RYZYKO PORTFELA 2-SKŁADNIKOWEGO

dla n = 2

ࡼ

=

×

+

×

+

×

×

×

×

×

Ryzyko portfela dwuskładnikowego dla korelacji = 1 ( ρ

ij

= 1 )

ࡼ

=

×

+

×

+

×

×

×

×

ࡼ

= (

×

+

×

)

ࡼ

=

×

+

×

Strona 4 z 11

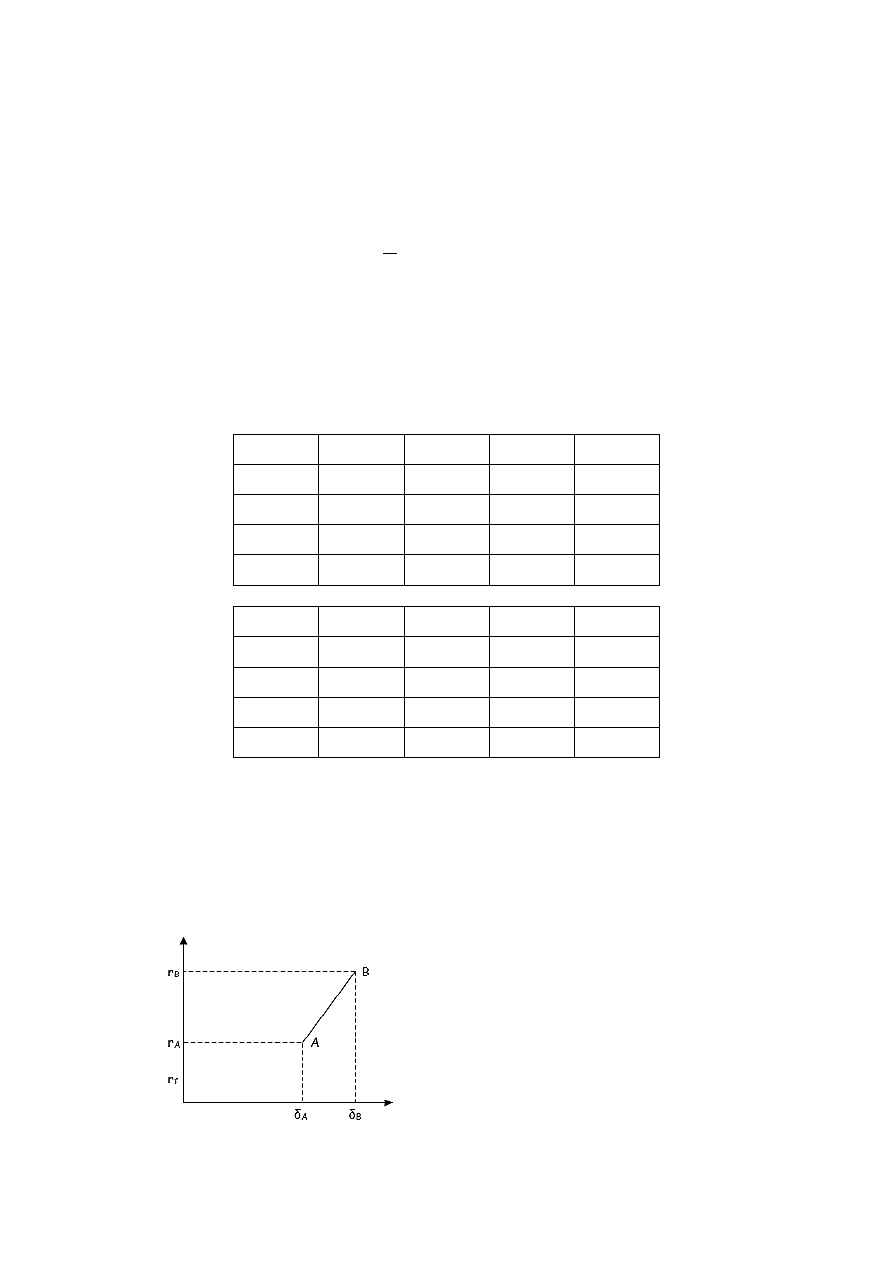

Analiza portfeli dla ρ

1,2

= -1

Dodając B zwiększamy r

p

zmniejszając ryzyko, nawet je likwi-

dując ( δ

p

= 0 ).

Udziały w punkcie r

0

:

=

+

=

−

=

+

ࡼ

=

Po osiągnięciu punktu r

o

i dalszym zwiększaniu udziału waloru B w portfelu oddalamy się od r

0

dążąc do

punktu B i zwiększając ryzyko portfela.

<

ࡰ

=

ࡰ

Wszystkie portfele znajdujące się na odcinku

są gorsze od znajdujących się na odcinku

(z wy-

jątkiem punktu R

0

).

Portfele

to portfele zdominowane – nieefektywne, a portfele

to portfele niezdominowane –

efektywne.

Dla ρ

1,2

= -1

ࡼ

=

×

+

×

−

×

×

×

×

ࡼ

= (

×

−

×

)

ࡼ

=

|

×

−

×

|

(w module, ponieważ nie może być ujemne)

Ryzyko portfela dwuskładnikowego przy braku korelacji ( ρ

1,2

= 0 ) (nie jest możliwe uzyskanie

portfela wolnego od ryzyka)

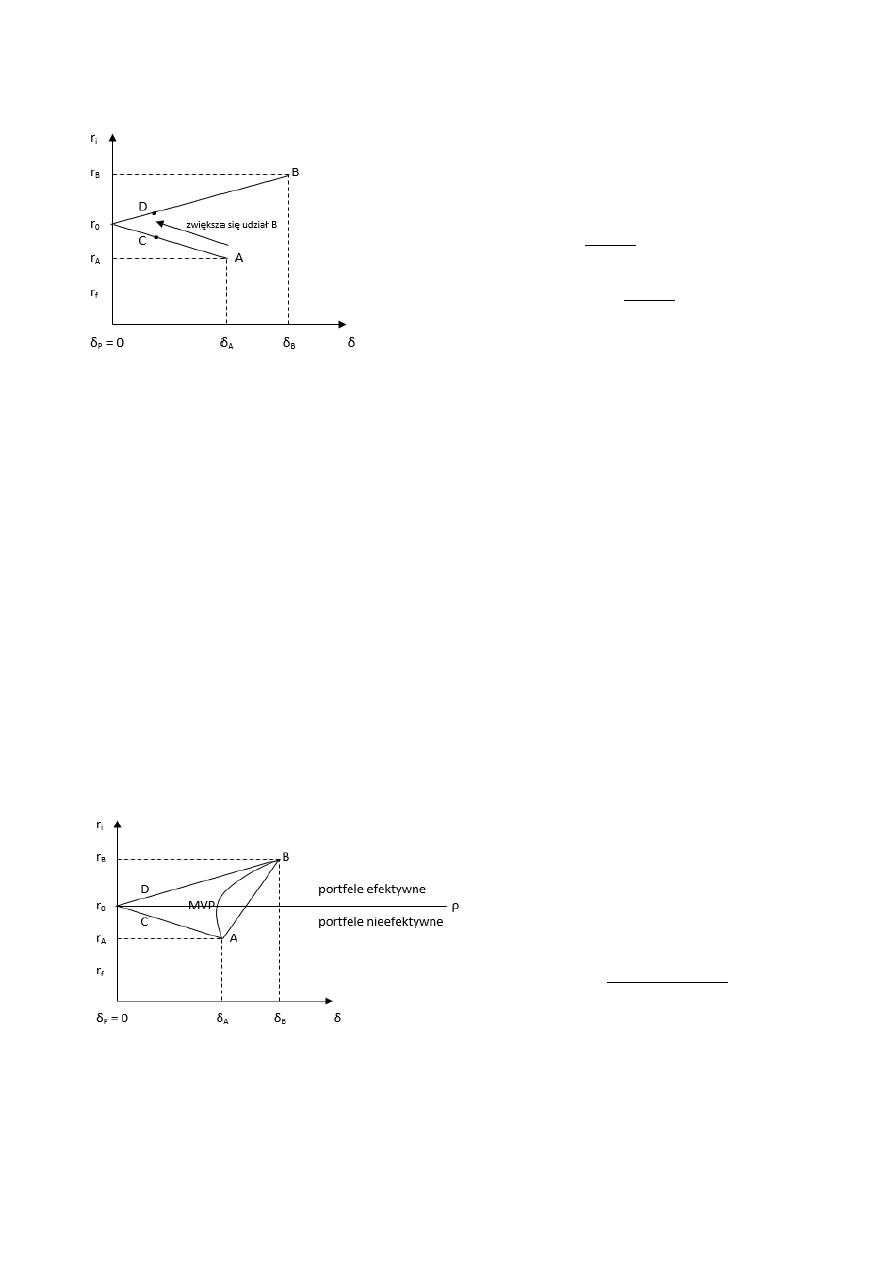

Portfel minimalnej wariancji (MVP) – im ρ

1,2

jest bliższe jedności, tym krzywa MVP jest

bliżej odcinka

.

Dla ρ

1,2

= 0

మ

ଶ

=

ଵ

ଶ

×

ଵ

ଶ

+

ଶ

ଶ

×

ଶ

ଶ

మ

=

ଵ

ଶ

×

ଵ

ଶ

+

ଶ

ଶ

×

ଶ

ଶ

Strona 5 z 11

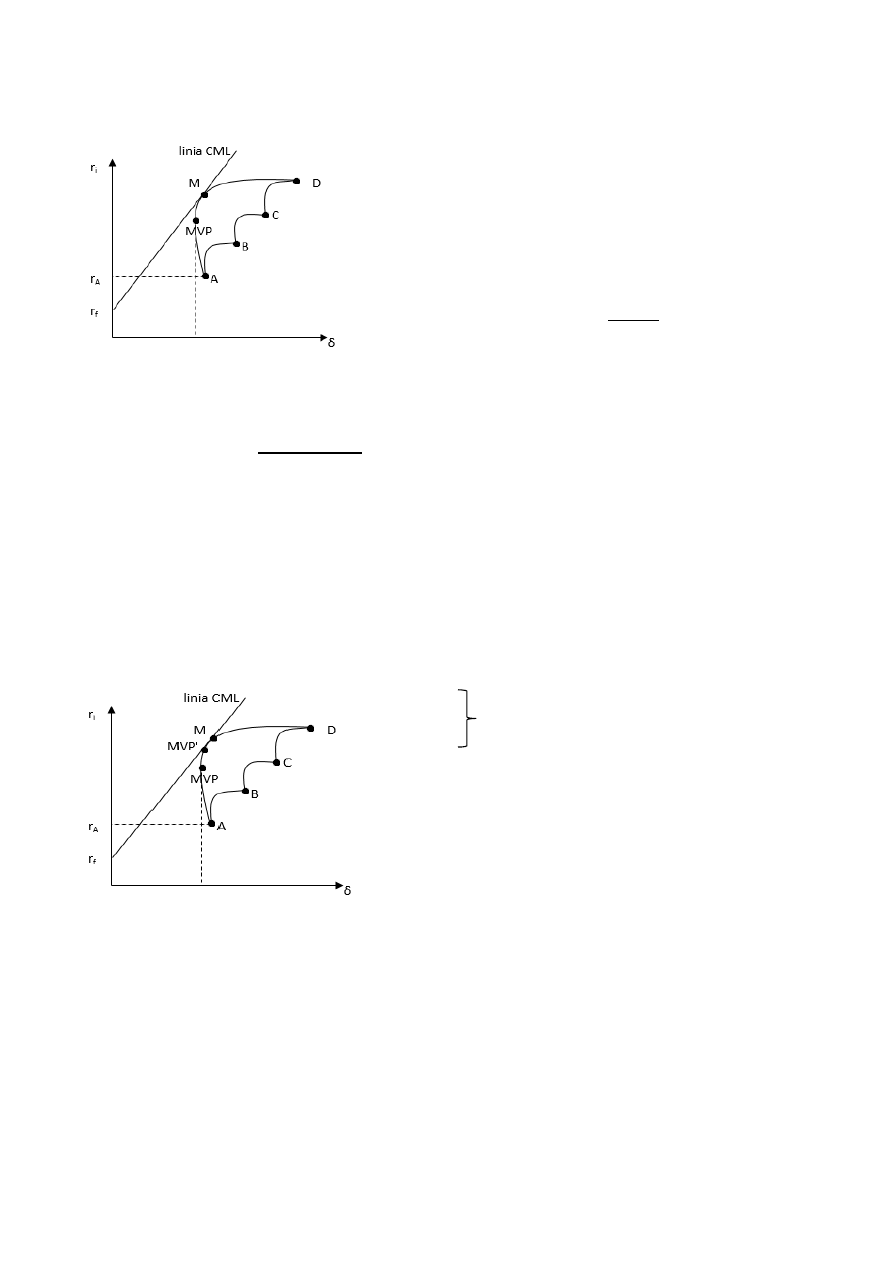

ANALIZA EFEKTYWNOŚCI PORTFELI WIELOSKŁADNIKOWYCH DLA N > 2

(BEZ INSTRUMENTÓW WOLNYCH OD RYZYKA)

<

<

<

ࡰ

<

<

<

ࡰ

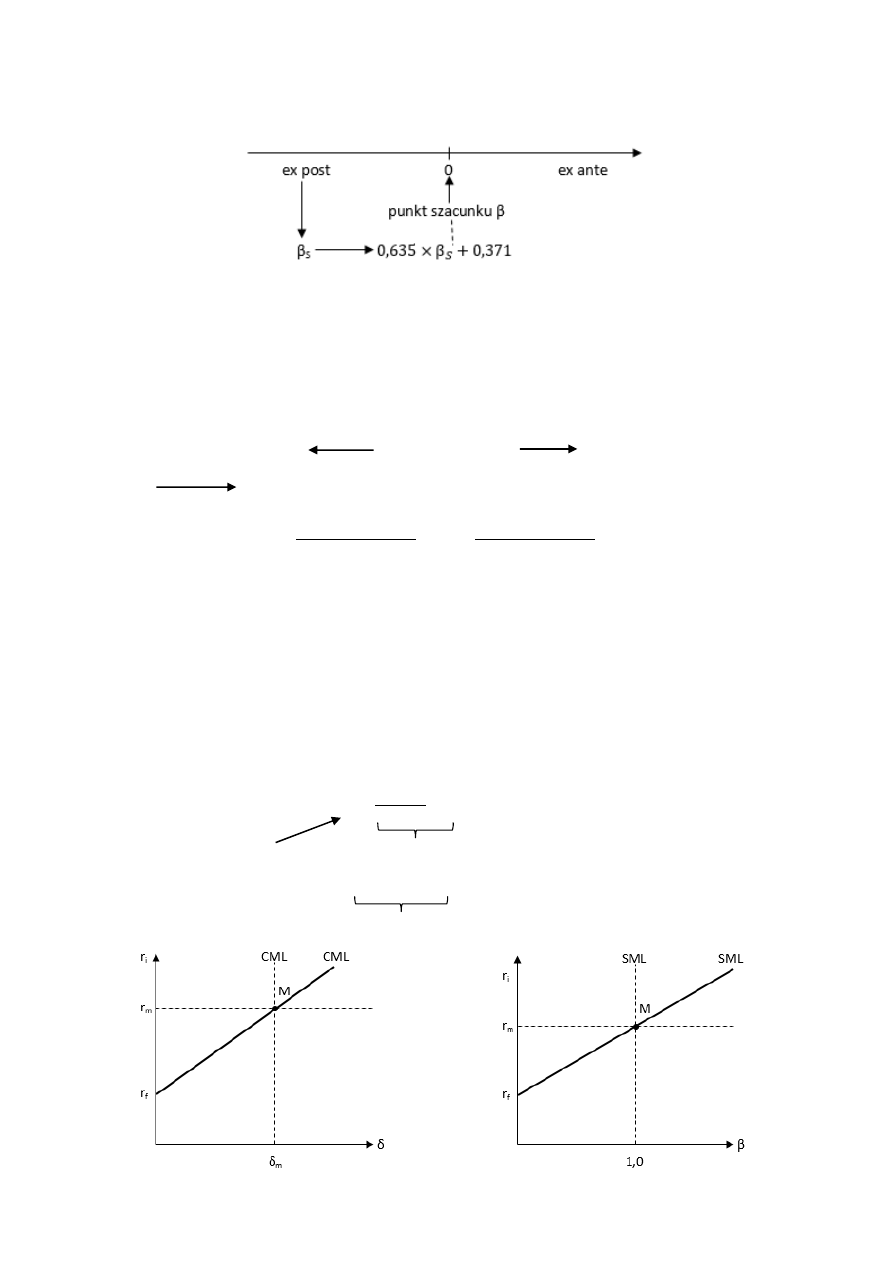

M – portfel rynkowy

CML – równanie na poziom oczekiwanej stopy zwrotu z akcji ze

względu na jej ryzyko całkowite (pokazuje ile wynosi oczekiwana

stopa zwrotu).

!"# = $

=

ࢌ

+

−

ࢌ

×

r

f

– stopa zwrotu wolna od ryzyka

( r

m

– r

f

) – premia za ryzyko rynkowe

CML – to równanie akcje EFEKTYWNEJ.

ANALIZA EFEKTYWNOŚCI PORTFELI WIELOSKŁADNIKOWYCH DLA N > 2

(Z INSTRUMENTAMI WOLNYCH OD RYZYKA)

$

=

ࢌ

×

ࢌ

+ (

−

ࢌ

) ×

࢘

ೝ

– stopa zwrotu z portfela p w części obarczonej ryzykiem

= (

−

ࢌ

) ×

࢘

࢘

– odchylenie standardowe tej części portfela, która jest obarczona ryzykiem

ࡹࢂࡼᇱ

>

ࡹࢂࡼ

portfel MVP przestaje być portfelem

ࡹࢂࡼᇱ

=

ࡹࢂࡼ

efektywnym (niezdominowanym)

%&'

– portfele zdominowane (nieefektywne)

idąc od MVP’ wzdłuż linii CML – portfele niezdominowane

(efektywne)

CML – funkcja akcji efektywnych

18 marca 2013

Założenia modelu CAPM:

•

podstawą decyzji inwestorów jest wyłącznie oczekiwana stopa zwrotu oraz odchylenie standar-

dowe akcji lub portfela,

•

inwestorzy zachowują się racjonalnie (przesłanką podjęcia decyzji są odpowiednie wyliczenia, a

nie emocje – odczucie jednostkowego zysku jest zawsze mniejsze od odczucia jednostkowej

straty) i jedynymi podstawami podjęcia decyzji są: stopy zwrotu, ryzyko, korelacja i wszystkie

te informacje są dla wszystkich inwestorów dostępna i to natychmiast,

•

aktywa są doskonale podzielne (akcje też! co jest nieprawdą),

Strona 6 z 11

•

nie ma kosztów transakcyjnych (np. prowizji maklerskich) ani podatków od zysków kapitałowych,

•

na rynku występuje jedna stopa zwrotu wolna od ryzyka i po tej stopie można zaciągać pożyczki

i deponować depozyty,

•

transakcje pojedynczych inwestorów nie wpływają na kurs.

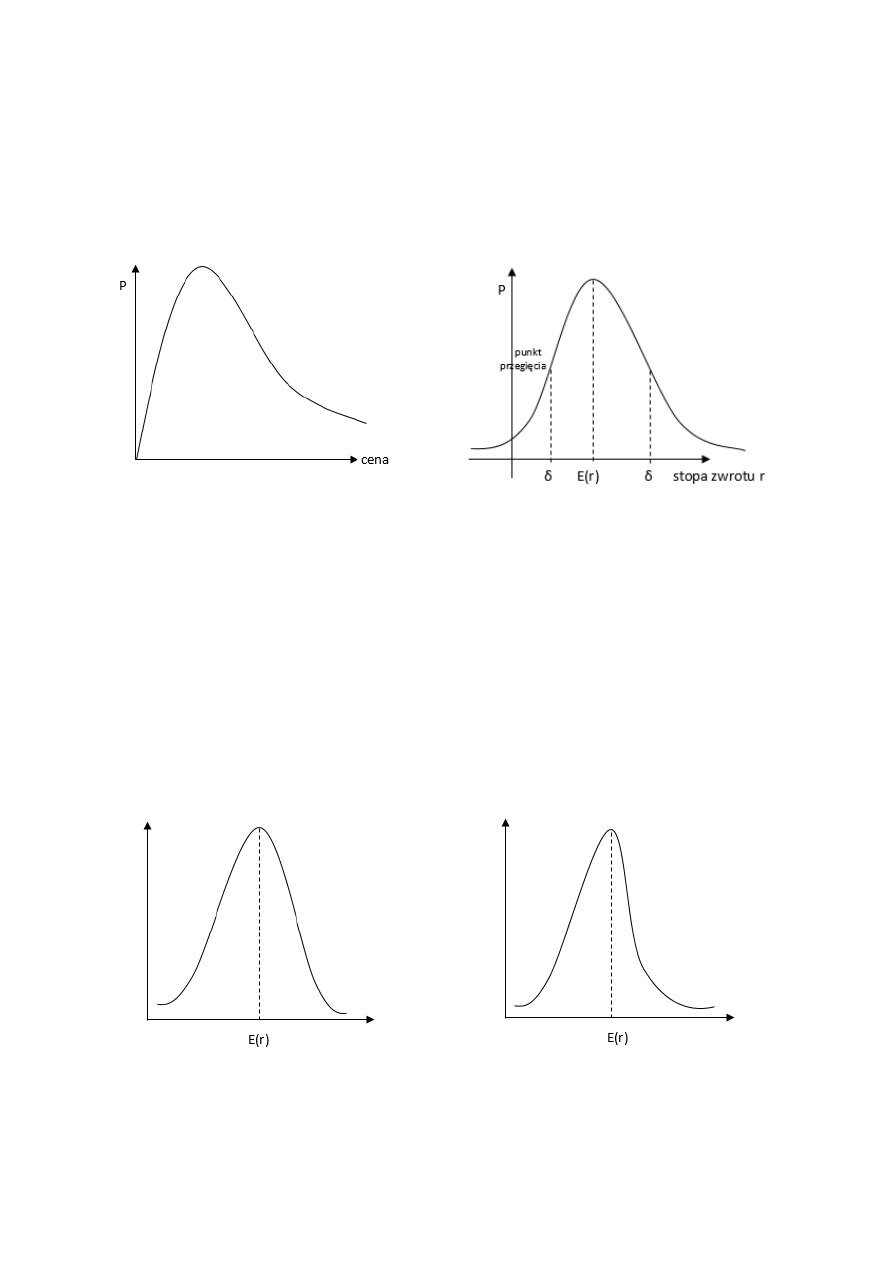

Funkcja rozkładu prawdopodobieństwa (funkcja gęstości stóp zwrotu akcji) ma rozkład logarytmiczno-

normalny. Funkcja rozkładu prawdopodobieństwa (funkcja gęstości stóp zwrotu akcji) ma rozkład nor-

malny.

≫≫≫

E(r) – wartość najbardziej oczekiwana.

W rozkładzie normalnym … i reguła trzech sigm:

•

jeżeli rozkład stóp zwrotu z akcji ma charakter normalny to w przedziale ( – σ ; + σ ) mieści się

68% możliwych do uzyskania stóp zwrotu,

•

w przedziale (-2δ ; +2δ) jest zawartych 95,4% możliwych do uzyskania stóp zwrotu,

•

w przedziale (-3δ ; +3δ) jest zawartych 99,74% możliwych do uzyskania stóp zwrotu.

Kurtoza i skośność rozkładu jako miary ryzyka całkowitego

Z punktu widzenia kurtozy, czyli stopnia spłaszczenia, rozkład normalny może być:

•

leptokurtyczny,

•

mezokurtyczny – im bardziej rozkład jest mezokurtyczny tym bardziej –δ; +δ,

•

platykurtyczny.

K

1

= 0 – rozkład normalny

dramatycznie szybko maleje prawdopodo-

K – kurtoza

bieństwo dużych odchyleń stóp zwrotu od

wartości oczekiwanej

Jeżeli

(

>

to rozkład normalny leptokurtyczny.

Strona 7 z 11

Im wyższa kurtoza tym mniejsze ryzyko stopy zwrotu z akcji i odwrotnie.

Kurtoza jest miarą spłaszczenia rozkładu.

(

<

Rozkład jest mezokurtyczny.

Jeżeli rozkład nie jest idealnie symetryczny to jest prawo- lub lewostronnie skośny.

skośność:

> 0

Rozkład jest prawostronnie skośny.

Prawdopodobieństwo osiągnięcia niższych od E(r) stóp zwrotu

spada szybciej niż prawdopodobieństwo osiągnięcia stóp zwrotu

wyższych od E(r).

skośność:

< 0

Rozkład jest lewostronnie skośny.

Prawdopodobieństwo osiągnięcia niższych od E(r) stóp zwrotu

spada wolniej niż prawdopodobieństwo osiągnięcia stóp zwrotu

wyższych od E(r).

Grube ogony i ich znaczenie w analizach giełdowych

Dla grubego ogona stopa zwrotu dramatycznie maleje, a praw-

dopodobieństwo coraz niższych stóp zwrotu maleje bardzo

powoli.

Strona 8 z 11

STRUKTURA RYZYKA INWESTOWANIA W AKCJE I POMIAR TEGO RYZYKA

ଶ

oraz

określają ryzyko całkowite (miary ryzyka całkowitego) to prowadzi do funkcji CML.

Dekompozycja ryzyka całkowitego, czyli jakie są jego składowe:

•

ryzyko systematyczne – nie zależy od struktury portfela, nie zależy od inwestora, systema-

tycznie towarzyszy każdemu portfelowi, (np.: ryzyko stopy procentowej, walutowe, kursowe, in-

flacji, itp.), ryzyko to jest mierzalne, ale nie dywersyfikowalne (inwestor nie ma na nie wpływu),

określane jako parametr β,

•

ryzyko specyficzne – jest ryzykiem dywersyfikowalnym (poprzez zmianę struktury portfela mo-

że zostać ograniczone). określane jako parametr ζ

i

(czynnik losowy ksi).

β JAKO PARAMETR RYZYKA SYSTEMATYCZNEGO

(ISTOTA, INTEPRETACJA, ODMIANY: β LEWAROWANA – SUROWA

I NIELEWAROWANA, KOREKTY PARAMETRU β – KOREKTA

MARSHALLA-BLUME’A, KOREKTA OLDRICHA VAŚIĆKA)

β mierzy o ile co do tendencji zmieni się stopa zwrotu z akcji, jeśli rynkowa stopa zwrotu zmieni się o

1%.

) =

*+,(

;

௨

)

௨

ଶ

r

i

– stopa zwrotu z portfela

r

u

– rynkowa stopa zwrotu

β = 1 – jeżeli stopa rynkowa zmieni się o 1% to stopa zwrotu z portfela zmieni się również o 1%

β instrumentów wolnych od ryzyka zawsze wynosi 0.

β = 1 dla portfela rynkowego

Jeżeli β należy do przedziału (0 ; +1) to spółki o takiej β są spółkami defensywnymi.

Jeżeli β jest większa od +1 to spółki o takiej β są spółkami agresywnymi.

β wylicza się, aby wiedzieć, o ile powinna zmienić się stopa zwrotu wraz ze zmianą o x% ryzyka wyraża-

nego przez β.

β może być ujemna przy ujemnej kowariancji (rzadki, ale występujący przypadek na giełdach). Stopy

zwrotu z akcji takich spółek zachowują się odmiennie od rynku.

-%. = =

+

) × (

−

)

r

f

– premia za ryzyko systematyczne

β liczona od notowań giełdowych dotyczy ryzyka spółki, czyli jej całego kapitału (własnego i obcego).

Im krótszy okres prognozowana tym większe zbliżenie β prognozowanej do β rzeczywistej.

Strona 9 z 11

8 kwietnia 2013

Jak ocenić ryzyko spółek, gdy mają tak samą β?

)

ಽ

= 1,2

)

ಽ

= 1,2

Teoretycznie obie spółki cechuje więc takie samo ryzyko. Jednak:

ா

= 0,5

ா

= 0,75

D – dług

E – kapitał własny

Spółka B będą bardziej zadłużona jest bardziej ryzykowna pod względem finansowym.

Rosnące

ா

powoduje rosnący poziom ryzyka finansowego – koszty stałe mogą nie zostać spłacone przy-

chodami. Im bardziej zadłużona jest spółka tym niższe jest ryzyko systematyczne kapitałów własnych

tej spółki.

ODLEWAROWANIE

β kapitału własnego jest β odlewarowaną, gdy β nie uwzględnia poziomu zadłużenia.

Równanie Hamady

/

ࡸ

=

/

ࢁ

×

0 +

1

$

×

− 23

/

ࢁ

=

/

ࡸ

+ 1$ × − 2

β

L

– β lewarowana

β

U

– β odlewarowana (β kapitałów własnych)

)

ಲ

= 0,854

)

ಳ

= 0,746

Konstrukcja portfela powinna odróżnić β

L

od β

U

.

Korekta Marschalla-Blume’a

Im większy portfel tym większa stabilność β wokół jedności.

β pojedynczych spółek mają większą tendencję do oscylowania wokół jedności niż wynika to z β suro-

wych tych spółek.

Jeżeli β wyjdzie istotnie różna od 1 to prawdopodobnie popełniony został błąd obliczeniowy.

β jest tym bardziej stabilna im dłuższa jest perspektywa czasowa analizy.

/

=

×

/

ࡿ

+

≫≫≫

/

=

, 456 × /

ࡿ

+

, 57

β

B

– β Blume’a

β

S

– β surowa

)

ௌ

ಲ

= 0,4 ≫≫≫

)

ಲ

= 0,625

)

ௌ

ಳ

= 1,3 ≫≫≫

)

ಳ

= 1,2

β

B

bliższe 1 niż surowe

Strona 10 z 11

β Blume’a koryguje β

S

w oderwaniu od portfela, w którym spółka się znajduje.

Korekta Oldřicha Vašíčka (bajesowska technika estymacji)

Jeżeli przedmiotem analizy jest zbiór spółek interesuje nas i-ta spółka.

Na ile błąd oszacowania β dla całego zbioru determinuje błąd oszacowania β spółki i-tej?

β

hi

– β historyczna spółki i-tej

Historyczny poziom β z próby, bądź portfela, w skład którego wchodzi i-ta spółka – β

hp

.

ଶ

)

miary zróżnicowania

ଶ

)

β Vašíčka β

V

to średnia ważona średniej β

hi

i β

hp

.

/

ࢂ

=

/

ࢎ

/

ࢎ

+

/

ࢎ

×

/

ࢎ

+

/

ࢎ

/

ࢎ

+

/

ࢎ

×

/

ࢎ

Hierarchia ważności β:

•

β

V

(jest miarą najważniejszą),

•

β

B

,

•

β

L

.

Wiarygodność estymowanej β rośnie, jeśli do obliczeń przyjmiemy β krótkoterminowe, np. β tygodniowe

do badań okresu rocznego, β jednodniowe dla okresu miesięcznego, itp.

MODEL CAPM

!"#

=

ࢌ

+

−

ࢌ

×

≫

$ (89:;)

premia za czas premia za ryzyko całkowite

<"#

=

ࢌ

+

/ ×

−

ࢌ

≫ $ ( ó=>?@)

premia za ryzyko systematyczne

Strona 11 z 11

CML i SML mają wartość poznawczą tylko jeśli

>

.

Powyżej SML są nadproporcjonalnie dobre spółki/portfele. Leżące na SML są w równowadze.

CML ma większy kąt nachylenia niż SML (zawsze!).

Leżące na linii CML portfele i akcje są efektywne. Ponad linią CML są nadproporcjonalnie korzystne.

Nad CML generuje się dodatkowy popyt. Poniżej CML znajdują spółki i portfele o niedostatku efektyw-

ności.

Wyszukiwarka

Podobne podstrony:

prof UE dr hab Krystian Pera, Modele inwestycyjne, Model Gordona Shapiro

Podstawy Audytu Finansowego prof UE dr hab J Pfaff

formy płatności w obrocie krajowym i międzynarodowym (w) prof UE dr hab Janina Harasim

rozwój rynku płatności detalicznych (w) prof UE dr hab Janina Harasim

prof UE dr hab Józef Pfaff, Rewizja finansowa, Standardy rewizji finansowej

rachunek kosztów (w) prof UE dr hab Anna Kostur

decyzje inwestycyjne (w) prof zw dr hab Krzysztof Marcinek

prof UE dr hab Barbara Kos, Spedycja, Wykład 6

zarządzanie instytucjami kredytowymi (w) prof UE dr hab Mirosława Capiga

prof UE dr hab in Ewa Stachura, Historia urbanistyki, Wykład 3

GLOBALNA MŁODZIEŻ opracowanie, Socjologia wychowania - wykład - prof. zw. dr hab. Zbyszko Melosik

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Tabela przeliczeniowa Six Sigma, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgo

zarzaedzanie jakociae 945, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata

Dom Jakosci, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata Wiśniewska, dr

Przemiany termodynamiczne, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Wprowadzenie do pedagogiki Prof. zw. dr hab. Bogusław Śliwerski wykład 2, SZKOLA DOKUMENTY

Skrypt na podstawie podręcznika prof. zw. dr hab. W. Ziemianina, PRAWO CYWILNE

więcej podobnych podstron