1

Rozliczenia bankowe (wg prawa bankowego):

1)

operacje, których celem i skutkiem jest dokonywanie zmian w stanie środków pieniężnych na rachunku

bankowym na zlecenie: deponenta, upoważnionych osób trzecich, z inicjatywy banku,

2)

lub w wyniku zajścia zdarzeń, z którymi łączy te operacje:

a)

rozliczenia gotówkowe: wpłata gotówkowa, czek gotówkowy,

b)

rozliczenia bezgotówkowe: czek rozrachunkowy, polecenie przelewu, polecenie zapłaty, karta płatnicza.

Numer Rachunku Bankowego – NRB – to polski standard określający sposób zapisu numeru bankowego. Składa się z

26 cyfr o następującej strukturze: 2 cyfry kontrolne umożliwiające weryfikację poprawności nr rachunku + 8-cyfrowy

numer rozliczeniowy + 16-cyfrowy numer rachunku klienta prowadzonego w jednostce banku.

Międzynarodowy standard rachunku bankowego (International Bank Account Number – IBAN) to międzynarodowy

standard numeracji kont bankowych utworzony przez Europejki Komitet Standardów Bankowych. Powstał, aby

wspomóc obsługę rozliczeń w ramach UE. Składa się z dwuliterowego kodu kraju ISO 3166-1, po którym następują

dwie cyfry sprawdzające (suma kontrolna), i do trzydziestu znaków alfanumerycznych (liter lub cyfr), które

zawierają numer rozliczeniowy i numer rachunku, określane razem jako BBAN (ang. Basic Bank Account Number –

Podstawowy Numer Rachunku Bankowego). Decyzja o długości tego bloku należy do poszczególnych krajów, z tym, że

dany kraj musi posiadać jedną, określoną długość. W BBAN musi się zawierać unikatowy kod identyfikujący bank, o

określonej długości i określonym miejscu, w którym się on rozpoczyna. Jego pozycja i długość również zależy od danego

kraju.

Główne bariery związane z założeniem konta:

1)

zbyt dużo kosztów (ekonomicznych i psychologicznych), za mało zysków przy posiadaniu konta,

2)

zbyt niskie dochody – zarówno obiektywne, jak i subiektywne,

3)

obawa przed nowymi technologiami,

4)

brak zaufania do instytucji finansowych,

5)

silne natężenie postawy związanej z kultem gotówki.

Najważniejsze korzyści z obrotu bezgotówkowego:

1)

dla konsumenta: bezpieczeństwo przechowywania pieniędzy, wygoda i oszczędność czasu, możliwość

przynoszenia dochodów, możliwość zrobienia nieplanowanych zakupów,

2)

dla państwa i gospodarki: zmniejszenie kosztów obrotu gotówkowego, możliwość wsparcia rozwoju

gospodarczego kraju, zmniejszenie szarej strefy, spadek przestępczości.

Bariery związane z intensyfikacją płatności bezgotówkowych: problem z kontrolą wydatków przy korzystaniu z

płatności bezgotówkowych, lęk przed wykonywaniem transakcji kartą oraz za pomocą przelewów, brak wiedzy o

mechanizmach działania płatności bezgotówkowych oraz szereg fałszywych przekonań na ten temat.

Akty prawne dotyczące rozliczeń: ustawa prawo bankowe (rozdział 4), ustawa prawo czekowe, ustawa prawo

wekslowe, ustawa o elektronicznych instrumentach płatniczych, ustawa o usługach płatniczych.

WIERZYCIELE

konsumenci

przedsiębiorstwa

instytucje publiczne

D

Ł

U

Ż

NI

C

Y

konsumenci

P2P (pear to pear / person to

person)

(transakcje gotówkowe,

przelewy)

C2B (customer to business)

polecenia przelewu/zapłaty,

(przelewy)

C2G (consument to government)

płatności do ZUS, podatki,

(płatności bezgotówkowe)

przedsiębiorstwa

B2C (business to customer)

wynagrodzenia (przelewy,

gotówka głównie w szarej strefie)

B2B (business to business)

zapłata za towary i usługi

(przelew, gotówka do 15.000€)

B2G (business to government)

podatki, ZUS (obowiązek formy

bezgotówkowej)

2

instytucje

publiczne

G2C (government to customer)

świadczenia społeczne (często

gotówkowe)

G2B (government to business)

zwrot nadwyżki zapłaconego

podatku, dotacje, subwencje

(obowiązek formy

bezgotówkowej – przelew)

G2G (government to government)

forma bezgotówkowa

Czek – dokument, który zawiera bezwarunkowe polecenie skierowane przez wystawcę (trasanta) do banku (trasata,

czyli płatnika), wypłacenia określonej sumy pieniężnej: beneficjentowi (remitentowi) lub okazicielowi lub osobie

wskazanej imiennie w czeku.

1931 r. – konwencje Genewskie w sprawie czeków, na tych konwencjach oparte jest polskie prawo czekowe z 1936 r.

Projekt ujednoliconego czeku bankowego – elementy konieczne ustawowe:

1)

nazwa „czek” w tekście dokumentu – nie tylko w nagłówku,

2)

bezwarunkowe polecenie wypłaty określonej sumy pieniężnej,

3)

nazwa trasata (banku, który ma dokonać zapłaty) – najczęściej w szacie graficznej czeku,

4)

oznaczenie miejsca płatności (oddział banku),

5)

data i miejsce wystawienia (od daty wystawienia liczy się termin jego ważności) ,

a)

brak miejsca wystawienia nie powoduje nieważności czeku,

6)

własnoręczny i złożony w sposób trwały podpis,

7)

może być wpisany remitent, czek taki zrealizować może jego posiadacz.

Sposoby przekazywania praw z czeku:

1)

czek imienny (rekta czek) – czek wystawiony na określoną osobę:

a)

posiadający klauzulę nie na zlecenie (zakaz indosowania),

b)

przekazanie praw za pomocą notarialnej cesji,

2)

czek imienny na zlecenie:

a)

może być indosowany,

3)

czek na okaziciela:

a)

brak remitenta lub wpisane „okazicielowi”,

b)

prawa przenoszone przez wręczenie.

Realizacja czeku:

1)

czek jest płatny zawsze „za okazaniem” – na każde żądanie:

a)

wiąże się z określeniem „terminu do przedstawienia” – data ważności czeku,

2)

czek można odwołać:

a)

pisemnie w banku – skuteczne będzie jedynie, gdy zrobi to remitent i jeżeli przedstawił czek,

3)

może być zrealizowany po terminach realizacji:

a)

w tym przypadku bank zapyta posiadacza rachunku.

Terminy realizacji:

1)

10 dni od daty wystawienia – w przypadku czeków w obrocie krajowym,

2)

20 dni od daty wystawienia – w przypadku czeków wystawionych i płatnych w tej samej części świata,

3)

70 dni od daty wystawienia – w przypadku czeków wystawionych i płatnych w różnych częściach świata.

Rodzaje czeków:

1)

wg rodzaju realizacji:

a)

czek gotówkowy (kasowy) – wypłata gotówki z rachunku wystawcy (rozliczenia gotówkowe),

b)

czek rozrachunkowy – przelanie określonej sumy z rachunku wystawcy na rachunek beneficjenta:

•

taki czek posiada dodatkowo klauzulę „do rozrachunku” oraz numer konta beneficjenta,

3

•

rozliczenia bezgotówkowe,

2)

inny rodzaj nie mieszczący się w żadnym kryterium:

a)

czek zakreślony – dwie równoległe linie na przedniej stronie czeku:

•

między liniami puste pole – zakreślenie ogólne – czek realizowany na rzecz stałego klienta lub innego

banku,

•

między liniami nazwa banku – zakreślenie szczególne – czek taki może być zrealizowany na rzecz tego

banku (tylko dla beneficjenta, w konkretnym oddziale banku),

•

zakreślenie zwiększa bezpieczeństwo posługiwania się czekiem, minimalizacja ryzyka zrealizowania przez

osobę nieuprawnioną,

3)

wg kryterium wystawcy czeku:

a)

czek bankierski – wystawiony przez bank (wystawcą i trasatem jest bank):

•

powinien być realizowany „od ręki” nawet za granicą,

b)

euroczek – dodatkowe zabezpieczenie czeków kartą euroczekową:

•

można je realizować za granicą w walucie kraju pobytu, jest graniczna kwota wypłaty,

c)

czek podróżniczy – trasatem nie jest bank:

•

nie jest uważany wg prawa jako czek, mimo spełnienia jego cech,

d)

czeki skarbowe, czeki rentowe:

•

wystawcami są skarb państwa, organizacja związkowa,

•

trasatem nie jest bank – wg prawa czekowego nie są czekami.

Funkcje czeku:

1)

funkcja obiegowa – możliwość indosowania bądź wręczania czeku,

2)

funkcja płatnicza – w Polsce nie rozwinięta – płatności sklepowe.

Za wystawienie czeku bez pokrycia wystawca może odpowiadać cywilnie i karnie:

1)

w przypadku takim bank powinien przybić pieczątkę, w okresie ważności czeku, to pozwala na dochodzenie praw

przez remitenta,

2)

w przypadku jeżeli klient ma czek wystawiony na datę późniejszą niż chce on go zrealizować, należy taki czek

zrealizować zgodnie z prawem.

Tryby realizacji czeku:

1)

skup:

a)

beneficjent przedstawia czek, dokonuje indosu praw na bank – „kwotę powyższą otrzymałem” i otrzymuje

gotówkę,

b)

skup przeprowadzany jest dla:

•

czeków ważnych i poprawnie wystawionych,

•

czeków bankierskich,

•

euroczeków,

•

czeków podróżniczych,

•

czeków skarbowych i rentowych,

2)

inkaso:

a)

przyjęcie czeku i wysłanie go do trasata, po otrzymaniu pokrycia od trasata suma czekowa jest wypłacana

remitentowi,

b)

w trybie tym realizowane są czeki nieznanych bankowi wystawców i trasatów lub czeki z wadami formalnymi,

oraz czeki przedstawione do realizacji po terminie do przedstawienia.

Weksel – nie jest instrumentem płatniczym, ale może być wykorzystywany w rozliczeniach (ma moc zwalniania z

zobowiązań). Jest to dokument zawierający bezwarunkowe przyrzeczenie wystawcy (weksel własny – ang. promissory

note), polecenie wystawcy – trasanta skierowane do trasata (weksel trasowany – ang. bill of exchange) zapłacenia

4

określonej sumy pieniężnej w określonym miejscu i czasie. Osoba na rzecz której wystawiony jest weksel to remitent.

Cechy zobowiązania wekslowego:

1)

abstrakcyjny – oderwany od przyczyny ekonomicznej,

2)

bezwarunkowy,

3)

samodzielny (samoistny),

4)

solidarny.

Funkcje weksla:

1)

płatnicza – może być wręczany do zapłaty, mimo iż nie jest instrumentem płatniczym,

2)

kredytowa – odroczony termin płatności na wekslu, udzielenie kredytu kupieckiego,

3)

refinansowa – można weksel złożyć do dyskonta, wypłacana jest suma wekslowa pomniejszona o dyskont, czyli

odsetki pozostające do zapłaty do końca trwania weksla,

4)

gwarancyjna – osoby, które złożyły podpis na wekslu są gwarantami jego spłaty, zabezpieczenie przy spłacie

zobowiązań (weksel in blanco),

5)

obiegowa – można przenosić prawa z weksla, może być wykorzystywany w wielu transakcjach,

Sporządzanie weksla: na kartce papieru (kiedyś były wzory) stałym nośnikiem.

Elementy weksla:

1)

nazwa weksel w treści dokumentu w języku wystawienia (w dowolnym przypadku, ale koniecznie rzeczownik),

2)

bezwarunkowe przyrzeczenie wystawcy/polecenie wystawcy skierowane do trasata zapłacenia określonej

sumy pieniężnej (kwota i waluta – obiegowa, co najmniej słownie, w przypadku rozbieżności wiążąca jest kwota,

która napisana jest słownie, jeżeli wpisana jest kilka razy kwota to obowiązuje niższa, musi być ta sama waluta jak

różne to nieważny),

3)

określenie trasata:

a)

osoba fizyczna – prawo wymaga nazwiska, w praktyce imię i nazwisko, adres (jeżeli nie będzie się zgadzać imię

bądź adres weksel ciągle będzie ważny),

b)

osoba prawna – prawo wymaga nazwy zgodnej z nazwą wpisaną w danym rejestrze, nie może być osoba

reprezentująca (wtedy weksel jest nieważny), jeżeli wystawiony na nieistniejącą osobę – weksel jest ważny

(zapłaci wystawca, trasant – weksel piwniczny):

•

weksel trasowany – własny np. gdy firma poleci zapłatę na rzecz remitenta swojemu oddziałowi,

(wystawca i trasat to ta sama osoba),

•

wystawca i remitent może być tą samą osobą, wtedy trasat musi zaakceptować weksel,

•

trasat i remitent nie mogą być tą samą osobą,

•

może być więcej trasatów, zobowiązany będzie ten, który dokona akceptu (podpis rodzi zobowiązanie

wekslowe),

4)

miejsce płatności weksla:

a)

wystarczy wpisanie nazwy miejscowości,

b)

może nie być go na wekslu nie powoduje to nieważności weksla,

c)

może być tylko jedno miejsce płatności,

d)

nie może być skrótów,

e)

nie trzeba podawać w jakim województwie,

5)

termin płatności – niekoniecznie musi być podany. jeżeli go nie ma to jest on płatny za okazaniem (a vista). Jeżeli

termin płatności wypada w dzień wolny od pracy to dniem wymagalności jest pierwszy dzień roboczy po dniu

płatności. Weksel może być płatny:

a)

za okazaniem – termin płatności w ciągu roku od daty wystawienia weksla,

b)

w pewien czas po okazaniu (np. w 3 miesiące po okazaniu):

•

weksel własny – należy uzyskać wizę na tym wekslu, okazać wystawcy weksla, który wpisuje datę, od

5

której liczy się czas do płatności (wizowanie weksla),

•

weksel trasowany – remitent powinien przedstawić trasatowi weksel do przyjęcia (akceptu) wraz z datą i

podpisem,

c)

w pewien czas po dacie wystawienia (np. w miesiąc po dacie),

d)

w oznaczonym dniu, np. 8 listopada 2013 r. (wymagane są dzień i miesiąc, rok niekoniecznie).

Weksel jest nieważny kiedy termin płatności jest wcześniejszy niż data wystawienia. Termin płatności może być

tylko jeden. Weksla nie można płacić ratami. Data płatności „do 20 czerwca 2014 roku” jest błędna,

6)

oznaczenie remitenta – remitent jest pierwszym posiadaczem weksla. Nie jest potrzebne precyzyjne określenie

remitenta. Może być podany jako osoba fizyczna lub prawna, ale nie stanowisko, np. prezes firmy ABC, bo weksel

będzie nieważny. Może być wskazanych kilku remitentów. Weksel, na którym nie ma podanego remitenta jest

nieważny,

7)

data wystawienia weksla – może być tylko jedna data wystawienia (dzień, miesiąc i rok),

8)

miejsce wystawienia weksla – niewymagane. Jeżeli brak miejsca wystawienia to wtedy miejscem wystawienia

jest adres wystawcy. Miejsce wystawienia weksla decyduje o tym, jakie prawo będzie stosowane przy realizowaniu

weksla,

9)

podpis wystawcy – bez niego wszystko jest nieważne. Podpis zazwyczaj jest pod treścią dokumenty wekslowego.

Podpis nie może zawierać żadnych dopisków. W przypadku osoby prawnej musi być pieczątka firmowa (nie

imienna) i podpisy osób upoważnionych do zaciągania zobowiązań wekslowych,

10)

rodzaj weksla – rodzaj weksla można poznać po jego treści, np. jeśli występuje w treści wskazanie trasata to weksel

jest trasowany.

Klauzule wekslowe (brak lub niepoprawna klauzula nie unieważnia weksla):

1)

klauzula zakazująca indosowania – rekta weksel, weksel nie na zlecenie,

2)

klauzula domicyliata – zamiast miejsca płatności wpisujemy osobę trzecią, u której ma być płatny weksel (w 99%

przypadków jest to bank). Domycyliat (osoba trzecia) nie jest płatnikiem weksla, a jedynie użycza swojego lokalu,

aby dokonana została płatność weksla,

3)

zastrzeżenie oprocentowania sumy wekslowej, np. „zapłacę X zł wraz z odsetkami X %”. Musi być wskazana

wielkość odsetek, jeśli jest tylko zapis „wraz z odsetkami” bez podania ich wysokości to klauzula taka jest nieważna,

4)

klauzula bez protestu (bez kosztów) – „zapłacicie bez protestu”. Gdy główny dłużnik nie zapłaci sumy wekslowej

można wszcząć postępowanie przeciwko niemu i również przeciwko indosantom wskazanym na wekslu,

5)

bez odpowiedzialności za przyjęcie – wystawca weksla nie odpowiada za to, że indosant nie przyjął weksla do

zapłaty, jednak wystawca nie zostaje zwolniony z zapłaty sumy wekslowej,

6)

zapłata w walucie efektywnej – w kraju, którego waluta nie jest wymienialna, suma wekslowa zostaje przeliczona

na walutę lokalną i w niej wypłacona.

Na wekslu nie można zawrzeć klauzuli „bez odpowiedzialności za zapłatę”.

Przyjęcie weksla (akcept) – jedynie w przypadku weksla własnego następuje przedstawienie weksla trasatowi przez

remitenta (w miejscu wskazanym na wekslu lub w miejscu wskazanym przy nazwie trasata). Przyjęcie powinno nastąpić

jak najszybciej przed terminem płatności weksla (z punktu widzenia wystawcy), ponieważ wtedy trasat musi określić

czy przyjmuje weksel czy nie.

Forma przyjęcia weksla – nie może być w formie odrębnego dokumentu. Zwyczajowo przyjęcie pisze się na pierwszej

stronie weksla, jednak może być dopuszczalne na drugiej stronie. Wystarczy też sam podpis trasata i to już jest

traktowane jako przyjęcie weksla, ponieważ na wekslu poza trasatem podpisuje się tylko wystawca weksla.

W przypadku niektórych weksli (płatnych w pewien czas po okazaniu) musi być również data przyjęcia weksla.

W pozostałych przypadkach data nie jest wymagana. Po dacie można ocenić, czy w przypadku osoby prawnej osoba,

która podpisała przyjęcie weksla była w tym czasie upoważniona do tej czynności. Musi istnieć tożsamość materialna

i formalna trasata z akceptantem. Formalna – jako trasat i akceptant muszą występować te same osoby/firmy.

6

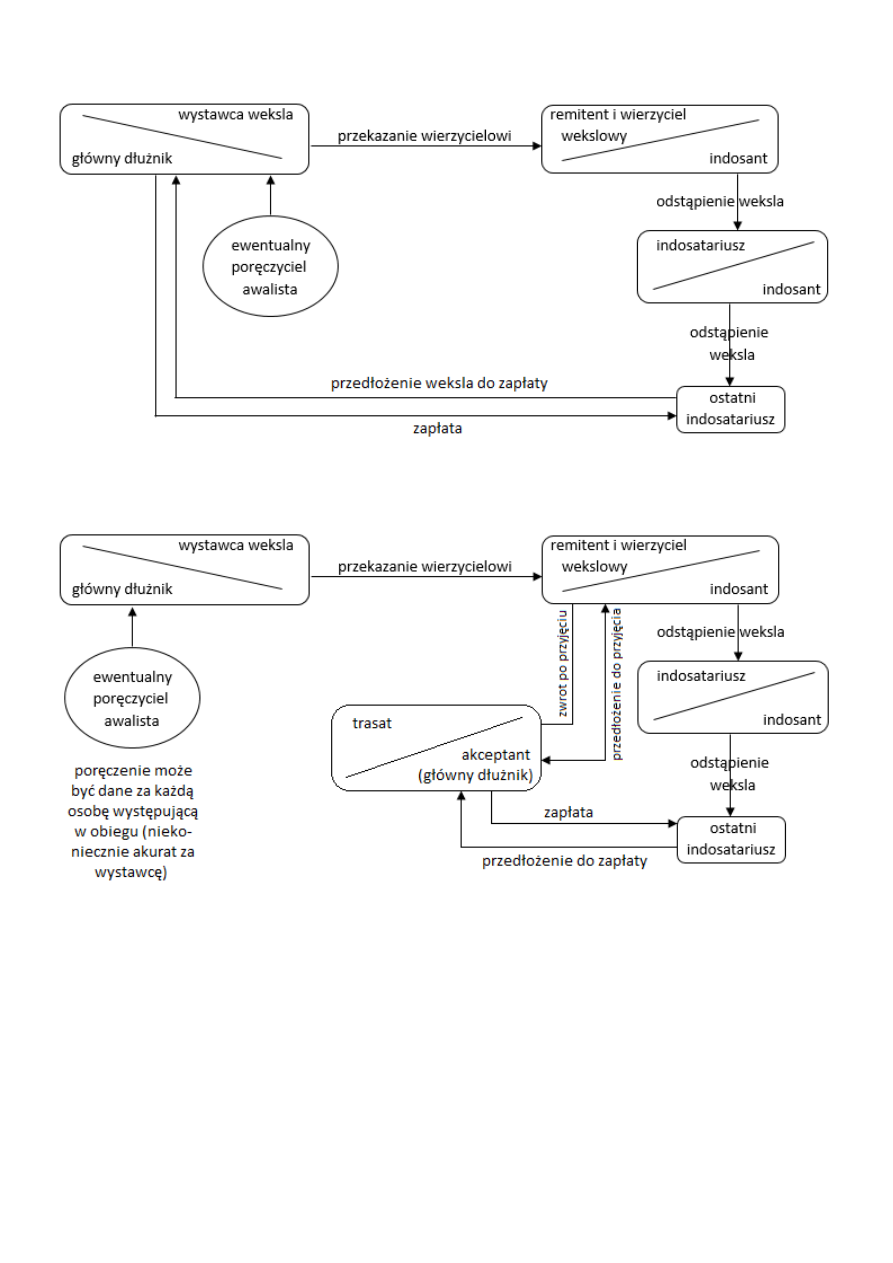

SCHEMAT OBIEGU WEKSLA

SCHEMAT OBIEGU WEKSLA WŁASNEGO

Materialna – przyjęcie musi być dokonane rzeczywiście przez trasata wskazanego na wekslu. Nie istnieje ta tożsamość,

kiedy np. brak jest pieczęci firmowej, a jest wskazana firma jako akceptant. Przyjęcie powinno być bezwarunkowe.

Jeżeli w treści weksla umieści się warunek przyjęcia weksla to przyjęcie jest nieważne (tylko przyjęcie, gdyż weksel

nadal jest ważny, jeśli został dobrze wypełniony, bo z weksla odpowiada jego wystawca). Trasat może ograniczyć swoją

odpowiedzialność do części sumy wekslowej. Np. weksel na 1.000 PLN, a akceptant wpisze „przyjmuję do zapłaty tylko

500 PLN.” Przekreślenie akceptu unieważnia przyjęcie weksla.

Indos (przeniesienie praw z weksla) – nie jest to jedyna forma przeniesienia praw z weksla. Indos pisany jest

zwyczajowo na odwrocie weksla. Np. „ustępuje na zlecenie Pana/i X.” Sam podpis indosatariusza (przyjmującego

indos) oznacza, że nastąpił indos in blanco, czyli nastąpił indos na osobę niewskazaną na wekslu (indosatariusz staje

się indosantem). Indos powinien być bezwarunkowy. Umieszczenie warunku w treści indosu nie zmienia sytuacji

prawnej posiadacza weksla, gdyż taki warunek uważa się za nienapisany (tak, jakby go nie było). Nie istnieje indos

częściowy. Zapis np. „ustępuję na zlecenie Pana/i X kwotę X PLN” jest nieważny. Indosant powinien być wskazany

7

w miarę precyzyjnie, gdyż podpisując się zostaje dłużnikiem wekslowym. Wymagana jest data tak samo jak

w przypadku przyjęcia weksla, a miejsce nie musi być wskazane. Jeśli nie ma miejsca to indosant nie zostanie

powiadomiony o fakcie indosu, co nie oznacza, że nie jest on zobowiązany z treści weksla.

Poręczenie – poręczycielem powinna być osoba trzeba dotąd niewskazana na wekslu (ale może to też być osoba już

podpisana na wekslu, jeśli jej zakres odpowiedzialności z tytułu weksla się zwiększa. Jednak powinna to być osoba

trzecia. Poręczenia można dokonać za dowolną osobę wskazaną na wekslu. Najczęściej poręcza się za akceptanta lub

za wystawcę weksla własnego. Poręczenie musi być napisane na wekslu obojętnie z której strony weksla, a także na

przedłużku weksla. Jeśli poręczenie znajduje się na pierwszej stronie to wystarczy sam podpis poręczyciela. Jeśli

poręczenie znajduje się na drugiej stronie to musi być np. „poręczam... / gwarantuję...” Wymagana jest data tak samo

jak w przypadku przyjęcia weksla, a miejsce nie musi być wskazane. Poręczenie można ograniczyć do części sumy

wekslowej, co oznacza, że poręczycieli może być kilku. Dodanie warunku unieważnia poręczenie. Poręczenie powinno

wskazywać za kogo je dano. Jeśli nie wskazano za kogo dano poręczenie to przyjmuje się, że poręczono za wystawcę

weksla.

Zobowiązanie poręczyciela – samoistne, solidarne i akcesoryjne. Samoistność oznacza, że poręczyciel zawsze

odpowiada za swoje poręczenie. Poręczyciel odpowiada solidarnie z innymi poręczycielami. Poręczyciel odpowiada tak

samo jak osoba, za którą poręczył.

Termin płatności – po odbiór sumy wekslowej zgłaszają się: ostatni indosatariusz / aktualny posiadacz jeśli weksel był

w obiegu lub remitent jeśli weksel nie był w obiegu. Zgłaszają się do domicyliata jeśli weksel był domicylowany

(niezależnie od rodzaju weksla) lub do wystawcy lub do akceptanta. Dzień wymagalności to pierwszy dzień roboczy po

dniu płatności. Jeżeli nie zostanie dotrzymany termin przedstawienia weksla do zapłaty w terminie jego płatności to

można dochodzić się roszczeń od głównych dłużników wekslowych i poręczycieli za nich. Weksel jest płatny w miejscu

płatności, a jeśli nie zostało wskazane to adres/siedziba trasata lub wystawcy. W przypadku klauzuli domicylu to w

siedzibie domicyliata.

Zapłata za weksel – trzeba mieć weksel przy sobie. W interesie płatnika jest wystawienie potwierdzenia zapłaty za

weksel.

Zapłata częściowa – weksla nie można płacić w ratach, jednak może się zdarzyć, że przed nadejściem terminu płatności

zostanie zaproponowana zapłata części weksla. Zapłatę częściową trzeba przyjąć, gdyż wierzyciel może stracić prawo

do tej sumy wekslowej w terminie płatności.

Zwrotne poszukiwanie weksla (regres):

1)

kiedy trasat nie przyjmie weksla,

2)

kiedy główny dłużnik wekslowy nie dokonuje zapłaty sumy wekslowej (przez wystawcę w przypadku weksla

własnego lub przez akceptanta w przypadku weksla trasowanego).

Zwrotne poszukiwanie powinien poprzedzać protest weksla (odmowa przyjęcia lub zapłaty powinna skutkować

protestem). Jeżeli weksel zawiera klauzulę bez protestu to protest nie jest potrzebny do wszczęcia zwrotnego

poszukiwania. Nie jest potrzebny również jeśli chcemy dochodzić sumy wekslowej od głównych dłużników wekslowych

lub poręczycieli za nich.

Z protestem występuje aktualny posiadacz weksla przeciwko temu, kto odmówił przyjęcia weksla (trasatowi) lub

odmówił zapłaty (wystawcy przy wekslu własnym lub akceptantowi przy trasowanym). Jeśli weksel jest domicylowany

to protest kieruje się przeciwko domicyliatowi. Termin złożenia protestu wynika z regulacji prawnych, dotrzymanie

terminu jest warunkiem skuteczności protestu. Protest z powodu nieprzyjęcia weksla w terminach, w których ma

nastąpić przedstawienie weksla do przyjęcia (aż do terminu płatności). Protest z powodu nie zapłacenia sumy

8

wekslowej powinien nastąpić w ciągu 2 dni powszednich następujących po dniu płatności. Osobą sporządzającą

protest jest notariusz (biuro notarialne).

W pierwszej kolejności dochodzimy nieprzyjętej lub niezapłaconej sumy wekslowej, w drugiej kolejności odsetek

ustawowych od terminu płatności do dnia faktycznej zapłaty za weksel, w przypadku zagranicznych weksli 6%, później

koszty protestu, koszty notyfikacji – zwrotnego powiadomienia, kiedy główny dłużnik nie płaci za weksel oraz prowizję

komisową w wysokości

ଵ

procenta od kwoty weksla (wynagrodzenie za to, że posiadacz weksla nie uzyskawszy zapłaty

musiał starać się o nią gdzie indziej).

Zwrotne poszukiwanie może być prowadzone na drodze sądowej lub pozasądowej. Droga sądowa to może być:

postępowanie nakazowe z żądaniem wydania nakazu zapłaty (uważana za szybszą i częściej stosowana) lub złożenie

pozwu w trybie zwykłym.

W sprawach, gdy wartość sporu nie przekracza wartości 75 tys. zł to sprawę prowadzą w I instancji sądy rejonowe,

jeżeli wartość sporu jest większa to sądy okręgowe. Z wyjątkiem, gdy są to sprawy gospodarcze (a zwykle są, bo dotyczą

rozliczeń między podmiotami) to sąd rejonowy do 100 tys. zł. W ciągu 2 tygodni od doręczenia nakazu zapłaty pozwani

muszą zapłacić (jest to również termin na wniesienie zarzutów). Jeśli nadal nie zapłacą to nakaz zapłaty staje się

natychmiast wykonalny. Oznacza to, iż można wszcząć egzekucję z weksla i wkracza komornik.

Terminy przedawnienia roszczeń:

1)

przeciwko głównym dłużnikom i poręczycielom za nich – z upływem 3 lat od dnia płatności,

2)

przeciwko indosantom i wystawcom weksla trasowanego – z upływem roku od dnia protestu, a jak go nie było to

od dnia płatności,

3)

przeciwko indosantom między sobą i wystawcy weksla trasowanego – z upływem 6 miesięcy od dnia pociągnięcia

do odpowiedzialności sądowej.

Przepisy kolizyjne dotyczące obiegu zagranicznego weksla:

1)

zdolność wekslowa (do zaciągania zobowiązań wekslowych) – tą zdolność ocenia się wg prawa ojczystego danej

osoby,

2)

forma oświadczenia wekslowego – ocenia się wg prawa kraju, gdzie oświadczenie zostało podpisane,

3)

skutki zobowiązań osób podpisanych na wekslu – określa prawo kraju, w którym dana osoba złożyła podpis,

4)

skutki zobowiązań akceptanta – określa prawo miejsca płatności weksla,

5)

prawo pokrycia – o tym, czy posiadacz weksla trasowanego nabywa wierzytelność będącą podstawą wystawienia

weksla, rozstrzyga prawo miejsca wystawienia.

Podstawową forma weksla regulowaną przez konwencje genewskie jest weksel trasowany. Możliwość

wprowadzenia i nazwania weksla własnego. Podpis trasata na wekslu – opcja własnoręczna lub odtworzona. Własne

ustalenia dotyczące formy poręczenia i protestu. Kwestia pokrycia weksla – związek między wekslem, a transakcją

będącą przyczyną jego wystawienia w Polsce. Weksel ma charakter abstrakcyjny – samoistne zobowiązanie, brak

powiązań.

Bill of Exchange Act – byłe kolonie brytyjskie i amerykańskie:

1)

nie musi zostać wskazany remitent, być terminu płatności, być daty i miejsca wystawienia, być słowa „weksel” w

treści, być miejsca płatności,

2)

musi być podpis, kwota, bezwarunkowe przyrzeczenie bądź polecenie zapłaty,

3)

weksel może być płatny w ratach,

4)

wystawca może zwolnić się od odpowiedzialności,

5)

nie ma instytucji poręczenia,

6)

zobowiązania przedawniają się po upływie 6 lat (w USA każdy sam sobie ustala termin przedawnienia).

9

Polecenie przelewu stanowi udzieloną bankowi dyspozycję dłużnika obciążenia jego rachunku określoną kwotą i

uznania tą kwotą rachunku wierzyciela. Bank wykonuje dyspozycję dłużnika w sposób przewidziany w umowie

rachunku bankowego. Inicjatorem rozliczenia jest dłużnik. Z polecenia przelewu mogą korzystać wszystkie osoby

prawne i fizyczne posiadające rachunek bankowy. Jest ono przydatne dla jednostek gospodarczych w rozliczeniach za

dostawy towarów, świadczone usługi czy wykonane roboty. Może być stosowane do regulowania wszelkich

zobowiązań bez względu na ich rodzaj i wysokość.

Zlecenie stałe to wygodna forma regulowania cyklicznych należności o stałej kwocie, np. comiesięczny abonament

za internet lub telewizję kablową. Korzystając za zlecenia stałego trzeba pamiętać, aby w terminach płatności

rachunków posiadać na koncie środki wystarczające na pokrycie całości zobowiązań. Nie ma możliwości tylko

częściowej realizacji zlecenia.

Polecenie zapłaty stanowi udzieloną bankowi dyspozycję wierzyciela obciążenia określoną kwotą rachunku

bankowego dłużnika i uznania tą kwotą rachunku wierzyciela. Dyspozycja wierzyciela oznacza równocześnie jego

zgodę na cofnięcie przez bank dłużnika obciążenia rachunku dłużnika i cofnięcie uznania rachunku wierzyciela w

przypadku dokonanego przez dłużnika odwołania polecenia zapłaty. Jest to jedyna forma płatności uregulowana w

prawie bankowym. Inicjatorem rozliczenia jest wierzyciel (we wszystkich innych rozliczeniach inicjatorem jest dłużnik).

Jest to wygodna forma regulowania cyklicznych należności (niekoniecznie o stałej kwocie) np. usługi

telekomunikacyjne, abonament płatnej telewizji, składki ubezpieczenia, rachunku za energię elektryczną, cieplną, gaz,

prenumeratę czasopism, raty pożyczek i kredytów. Polecenie zapłaty jest usługą bankowa wprowadzoną w Polsce do

systemu krajowych rozliczeń pieniężnych na podstawie ustawy o prawie bankowym w 1997 r. Dodatkowe gwarancje

prawne to Porozumienie Międzybankowe z 1998 r. dot. Polecenia Zapłaty.

Warunki stosowania polecenia zapłaty:

1)

posiadanie przez wierzyciela i dłużnika rachunków w bankach, które zawarły porozumienie w sprawie stosowania

polecenia zapłaty,

2)

udzielenie przez dłużnika wierzycielowi zgody do obciążania rachunku dłużnika w drodze polecenia zapłaty w

umownych terminach z tytułu określonych zobowiązań,

3)

zawarcie pomiędzy wierzycielem a bankiem prowadzącym jego rachunek umowy w sprawie stosowania polecenia

zapłaty przez wierzyciela,

4)

maksymalna kwota pojedynczego polecenia zapłaty nie może przekroczyć równowartości:

a)

1.000 € – w przypadku, gdy dłużnikiem jest osoba fizyczna nie wykonująca działalności gospodarczej,

b)

50.000 € – w przypadku pozostałych dłużników.

Odwołania polecenia zapłaty dłużnik może dokonać w terminie:

1)

30 dni kalendarzowych od dnia dokonania obciążenia rachunku bankowego – w przypadku, gdy dłużnikiem jest

osoba fizyczna nie wykonująca działalności gospodarczej,

2)

5 dni roboczych od dnia dokonania obciążenia rachunku bankowego – w przypadku pozostałych dłużników.

Odwołanie polecenia zapłaty przez dłużnika zobowiązuje bank dłużnika do natychmiastowego uznania rachunku

bankowego. Gdy na rachunku wierzyciela nie ma odpowiednich środków do wykonania płatności, bank wierzyciela

musi zwrócić pieniądze dłużnikowi niezwłocznie.

Korzyści ze stosowania polecenia zapłaty:

1)

dla dłużnika:

a)

skraca czas obsługi I zmniejsza nakład pracy,

b)

przerzuca kontrolę terminów płatności na wierzyciela,

c)

pozwala uniknąć ryzyka odsetek karnych z tytułu opóźnień,

d)

wysokie bezpieczeństwo (możliwość odwołania PZ),

10

e)

umożliwia dysponowanie środkami aż do dnia płatności faktury,

2)

dla wierzyciela:

a)

dokładniejsze monitorowanie płatności,

b)

efektywniejsze zarządzanie saldem na rachunkach,

c)

możliwość uniknięcia lub ograniczenia wielu czynności administracyjnych i księgowych,

d)

znaczne ograniczenie przepływu dokumentów,

e)

szybki dostęp do środków finansowych,

f)

aktywna pozycja w stosunku do dłużników (to nie dłużnik określa kiedy będzie płacił, tylko wierzyciel ustala

termin płatności i inicjuje to),

g)

poprawa wizerunku firmy.

Elektroniczny instrument płatniczy (EIP) to każdy instrument płatniczy, w tym z dostępem do środków pieniężnych na

odległość, umożliwiający posiadaczowi dokonywanie operacji przy użyciu elektronicznych nośników informacji lub

elektroniczną identyfikację posiadacza niezbędną do dokonania operacji, w szczególności kartę płatniczą lub

instrument pieniądza elektronicznego.

EIP to narzędzie płatnicze, które pozwala jego posiadaczowi lub użytkownikowi na korzystanie z rachunku bankowego

i dostęp do zgromadzonych na tym rachunku środków pieniężnych na odległość.

Rodzaje EIP:

1)

karta płatnicza,

2)

pieniądz elektroniczny:

a)

pieniądz elektroniczny bazujący na kartach (elektronicznych portmonetkach, pieniądz miękki) – pieniądze

zgromadzone są na karcie elektronicznej z możliwością uzupełnienia jej stanu konta lub jednorazowego

wykorzystania,

b)

pieniądz elektroniczny funkcjonujący w oparciu o internet (pieniądz sieciowy, pieniądz twardy) – pieniądze

magazynowane są na dysku twardym komputerów osobistych i wykorzystywane w sieci.

Pieniądz elektroniczny:

1)

elektroniczny instrument płatniczy,

2)

elektroniczny surogat gotówki,

3)

zapisywany na elektronicznych nośnikach informacji (karta z mikroprocesorem, dysk twardy komputera),

4)

instrument przedpłacony (aby nim płacić trzeba najpierw go zasilić pieniędzmi),

5)

służy do dokonywania mikropłatności.

Podstawy prawne funkcjonowania:

1)

Ustawa o elektronicznych instrumentach płatniczych,

2)

Ustawa prawo bankowe,

3)

Dyrektywa PEiR w sprawie podejmowania i prowadzenia działalności przez instytucje pieniądza elektronicznego

oraz nadzoru ostrożnościowego nad ich działalnością (EMD II).

Pieniądz elektroniczny (definicja z ustawy prawo bankowe) – wartość pieniężna stanowiąca elektroniczny odpowiednik

znaków pieniężnych, która spełnia łącznie następujące warunki:

1)

jest przechowywana na elektronicznych nośnikach informacji,

2)

jest dawana do dyspozycji na podstawie umowy w zamian za środki pieniężne o nominalnej wartości nie mniejszej

niż ta wartość,

3)

jest przyjmowana jako środek płatniczy przez przedsiębiorców innych niż wydający ją do dyspozycji,

4)

na żądanie jest wymieniana przez wydawcę na środki pieniężne.

11

Cechy PE:

1)

instrument o charakterze przedpłaconym, na okaziciela,

2)

anonimowość jego obrotu:

a)

umożliwia dokonywanie tzw. mikropłatności,

b)

brak możliwości jego zastrzeżenia w przypadku utraty karty,

3)

brak konieczności autoryzacji:

a)

sprzyja zwiększeniu dostępności miejsc akceptacji PE,

b)

umożliwia klientowi dokonywanie płatności bez rejestracji w systemach transakcyjnych,

4)

utrata nośnika oznacza stratę wszystkich przechowywanych na nim wartości pieniężnych (nie mogą przekraczać

równowartości 150€).

Wydawcy PE:

1)

banki / instytucje kredytowe,

2)

instytucje PE.

Obszary zastosowania PE:

1)

punkty sprzedaży niskokwotowej (systemy parkowania, komunikacji zbiorowej, automaty samoinkasujące, kioski z

prasą),

2)

płatności internetowe – rynek cierpiący na niedobór odpowiednich instrumentów płatniczych.

Różnice między PE a innymi formami płatności:

1)

wykorzystanie kryptografii do uwierzytelniania transakcji oraz ochrony poufności i integralności danych,

2)

możliwość bezpiecznego realizowania transakcji zdalnych (internetowych),

3)

jednokierunkowość przepływu pieniądza, czyli brak możliwości wydawania reszty.

Podobieństwo PE do gotówki:

1)

trwałość,

2)

anonimowość,

3)

brak możliwości śledzenia zapłaty,

4)

brak potrzeby korzystania z instytucji pośredniczących,

5)

brak ograniczeń zarówno w odniesieniu do osoby płacącej, jak i otrzymującej zapłatę.

Systemy PE oparte na kartach na świecie:

1)

około 100 na świecie:

a)

Wisa Cash,

b)

Octopus – Hongkong,

2)

około 25 w Europie:

a)

technologia proton (Belgia, Holandia),

b)

technologia ZK / Geldkarte (Niemcy, Luksemburg),

c)

technologia Mondex.

Karta płatnicza – instrument płatniczy służący do bezgotówkowego regulowania zobowiązań z tytułu zakupu towarów

lub usług i/lub zaciągania kredytu na ten zakup.

Elementy karty płatniczej:

1)

podstawowe:

a)

nazwa i znak firmowy wydawcy (najczęściej bank),

b)

znak firmowy emitenta,

c)

hologram,

12

d)

imię i nazwisko użytkownika,

e)

numer karty,

f)

okres ważności karty,

g)

określenie typu karty,

2)

dodatkowe:

a)

pasek magnetyczny,

b)

pasek na podpis posiadacza karty.

Rodzaje karty płatniczej wg sposobu rozliczenia transakcji dokonanych przy ich użyciu:

1)

przedpłacone,

2)

debetowe,

3)

obciążeniowe,

4)

kredytowe.

Rodzaje karty płatniczej wg rodzaju zastosowanej technologii:

1)

z paskiem magnetycznym: tłoczone (embosowane) i gładkie (płaskie),

2)

mikroprocesorowe (w tym zbliżeniowe),

3)

hybrydowe,

4)

wirtualne.

Rodzaje kart płatniczych ze względu na zamożność posiadacza:

1)

masowe (np. Visa Electron, Maestro),

2)

srebrne,

3)

złote,

4)

platynowe (np. Visa Platinum, World Signia, Visa Infinite).

Rodzaje kart płatniczych ze względu na liczbę podmiotów uczestniczących w rozliczeniu:

1)

dwustronne (posiadacz – wystawca),

2)

trójstronne (wydawca – posiadacz – akceptant),

3)

czterostronne (wydawca – posiadacz – akceptant – centrum autoryzacyjno-rozliczeniowe).

Rodzaje kart płatniczych ze względu na stopień sprecyzowania osoby posiadacza:

1)

imienne (zwykle trójstronne lub czterostronne),

2)

na okaziciela (zwykle dwustronne, przedpłacone).

Rodzaje kart płatniczych ze względu na charakter prawny posiadacza:

1)

prywatne,

2)

służbowe (business card) – imienne, a nie na firmę.

Rodzaje kart płatniczych ze względu na zasięg akceptacji:

1)

krajowe,

2)

międzynarodowe (zdecydowana większość w Polsce).

Specjalne rodzaje kart:

1)

co-branded – karty wydawane przez bank wspólnie z inną instytucją o uznanej marce. Pozwalają gromadzić punkty

w programach lojalnościowych lub korzystać z rabatów,

2)

affinity – wydawane wspólnie z organizacjami charytatywnymi. Istotą karty affinity jest wparcie jakiego udziela jej

posiadacz na rzecz instytucji współwydającej kartę.

13

Największe organizacje płatnicze: VISA, Europay (Mastercard, Maestro), Diners Club, American Express, JCB (Japan

Credit Bureau).

Istotne parametry karty płatniczej:

1)

limit – dzienny/miesięczny.

2)

oprocentowanie – maksymalnie czterokrotność stopy lombardowej.

3)

waluta rozliczenia,

4)

ubezpieczenie,

5)

programy rabatowe,

6)

grace period (karty kredytowe) – okres bezodsetkowy składający się z okresu rozliczeniowego (zwykle 30 dni) oraz

okresu na spłatę zadłużenia.

Usługi dodatkowe do kart płatniczych (zwykle dodawane do kart kredytowych):

1)

najczęstsze usługi dodatkowe to ubezpieczenia:

a)

proste ubezpieczenia (np. podróżne) dla przeciętnego posiadacza karty,

b)

programy concierge – pomocy medycznej, assistance samochodowego, rezerwacji miejsca w hotelu czy

zakupu i wysyłki kwiatów, itp. (użytkownicy kart złotych i platynowych),

c)

ubezpieczenie samej karty (np. ubezpieczenie na wypadek utraty karty, które chroni użytkownika karty przed

odpowiedzialnością za nieuprawnione transakcje do 48 godzin, a w niektórych przypadkach nawet do 72

godzin przed zgłoszeniem utraty karty),

d)

wiele banków dodaje do karty także ubezpieczenie zaciągniętego kredytu,

2)

programy rabatowe (zniżki w wybranych placówkach handlowo-usługowych),

3)

programy lojalnościowe – dzięki programom partnerskim karta staje się często nośnikiem nagród: bezpłatnych

połączeń na telefony komórkowe, zniżek w ulubionych sklepach.

Usługi dodatkowe – najnowsze rozwiązania:

1)

cash back – usługa polegająca na wypłacie gotówki (do 200 zł) w punkcje handlowym (u akceptanta) przy

jednoczesnej płatności kartą,

2)

3D Secure / SPA (Secure Payment Application) – dokonywanie transakcji na odległość potwierdzanych

dodatkowym kodem jednorazowym / hasłem użytkownika,

3)

DCC (Dynamic Currency Conversion) – transakcja w walucie karty – usługa dająca możliwość obcokrajowcom

dokonania płatności w walucie karty. Po wczytaniu karty, gdy terminal rozpozna, że jej rachunek prowadzony jest

w jednej z walut obcych, na ekranie pojawia się automatycznie możliwość wyboru waluty transakcji. Na

wyświetlaczu pojawia się aktualny kurs danej waluty i dwie kwoty transakcji,

4)

grace period – pozwala użytkownikom kart kredytowych odroczyć spłatę zadłużenia. Po zakończeniu miesięcznego

cyku rozliczeniowego bank podlicza wszystkie transakcje dokonywane przy użyciu karty kredytowej, ale na spłatę

kredytu pozostaje jeszcze około trzech tygodni – z reguły okres bezodsetkowy trwa około 50-55 dni. Obowiązuje

tylko dla transakcji bezgotówkowych.

Korzyści dla posiadacza: bezpieczeństwo, wygoda i prostota, prestiż oraz możliwość skorzystania z wielu usług

dodatkowych.

Wada – większe wydatki (wg badań nawet do 75% wyższe).

Korzyści dla akceptanta:

1)

zwiększenie obrotów,

2)

wzrost bezpieczeństwa (mniej gotówki w kasie),

3)

przyspieszenie i uproszczenie procedury zapłaty,

4)

sprzyjają wzrostowi lojalności klienta.

14

Korzyści dla wydawców (banków):

1)

finansowe (prowizje i opłaty od użytkowników i akceptantów),

2)

marketingowe (dotarcie do różnych grup klientów),

3)

wzrost prestiżu (jeżeli oferta jest rozbudowana i innowacyjna).

Centrum autoryzacyjne – (ang. acquirer) jednostka pośrednicząca pomiędzy wydawcą karty płatniczej (ang. issuer) –

zwykły bank, rzadziej organizacja płatnicza, a sprzedawcą (merchantem) pełniącym funkcję akceptanta w procesie

autoryzacji transakcji dokonywanej kartą. Centrum Kart i Czeków Pekao są: Polcard, eService, eCard.

Ustawa o elektronicznych instrumentach płatniczych – najważniejsze postanowienia (uchylona):

1)

ograniczenie odpowiedzialności klienta do równowartości 150 € (z wyjątkiem autoryzacji PINem),

2)

obowiązek zawierania pisemnej umowy o kartę płatniczą,

3)

prawo klienta do odstąpienia od w/w umowy w ciągu 14 dni od otrzymania karty (jeżeli nie dokonano żadnej

transakcji),

4)

zobowiązanie wystawcy do przyjmowania zgłoszeń o utracie karty przez całą dobę.

Ustawa o elektronicznych instrumentach płatniczych – podstawowe obowiązki klienta:

1)

przechowywanie karty i kodu PIN z zachowaniem należytej staranności (nigdy razem),

2)

niezwłoczne zgłoszenie wydawcy utraty lub zniszczenia karty,

3)

nieudostępnianie karty i PINu osobom trzecim,

4)

sprawdzanie zestawień transakcji i zgłaszanie wszelkich nieprawidłowości w ciągu 14 dni od otrzymania

zestawienia,

5)

okazanie dokumentu tożsamości na żądanie sprzedawcy.

Najczęstsze rodzaje przestępstw kartowych:

1)

posługiwanie się skradzionymi lub zagubionymi kartami (lost/stolen),

2)

wyłudzenie kart płatniczych na podstawie wniosku z fałszywymi danymi,

3)

wykorzystywanie kart podrobionych (counterfeit),

a)

podrobienia karty płatniczej – fałszerz wykonuje kartę w oparciu o oryginalny produkt tego typu i autentyczne

dane lub dane częściowo fikcyjne, których źródłem są oryginalne karty płatnicze lub dowody transakcji,

b)

przerobienia – dokonywanie najczęściej na oryginalnych kartach poprzez zestruganie, doklejenie lub

sprasowanie i ponowne wytłoczenie. Zmienia się zwykle numer karty i datę ważności. Wykorzystuje się

zarówno metody mechaniczne i chemiczne,

c)

całkowite sfałszowanie karty – sfałszowana karta jest najczęściej kawałkiem plastiku z wytłoczonymi danymi

niezbędnymi do odbicia rachunku obciążeniowego lub kawałkiem plastiku z naklejonym paskiem

magnetycznym, który zawiera odpowiednie dane. Realizacja transakcji za pomocą takiej karty zawsze wymaga

kooperacji pracownika przedsiębiorcy akceptującego zapłatę kartą płatniczą,

d)

fałszerstwa elektroniczne – polegają na zmianie zawartości zapisu na pasku magnetycznym lub w pamięci

mikroprocesora karty. Źródłem informacji są oryginalne karty, dowody transakcji i informacje z innych źródeł.

Cel: zwiększenie limitów autoryzacyjnych, zmiana terminów ważności/numerów karty,

e)

kopiowanie kart płatniczych na rachunkach obciążeniowych (fałszowanie dowodów transakcji przez

nieuczciwych akceptantów) poprzez wykorzystanie fałszywych kart, przygotowanie kilku rachunków w

momencie faktycznej realizacji transakcji przez właściciela karty, jak również poprzez fałszowanie rachunków,

np. poprzez zmianę wartości transakcji,

4)

carding (wykorzystanie cudzej karty),

5)

skimming w punkcie handlowym,

6)

skimming w bankomatach,

7)

pozyskiwanie danych przez e-maile (phishing).

15

Zasady bezpiecznego posługiwania się kartą:

1)

nie spuszczaj karty z oczu podczas płacenia,

2)

nie zapisuj (i nie twórz) kodu PIN w sposób łatwy do zdobycia lub odszyfrowania przez złodzieja,

3)

chroń kod PIN podczas płacenia kartą i wypłat z bankomatu,

4)

natychmiast zgłoś utratę karty do banku oraz kradzież na policję,

5)

dokładnie kontroluj zestawienia transakcji przesyłane przez bank,

Zasady bezpiecznego korzystania z bankomatu:

1)

korzystaj ze znanych ci bankomatów. Jeśli zauważysz podejrzane zmiany informuj bank lub policję,

2)

dokładnie sprawdzaj czy do bankomatu nie są dołączone od zewnątrz żadne (nawet najmniejsze) urządzenia. Jeśli

widzisz podejrzanie wyglądający element, zrezygnuj z wypłaty i zgłoś swoje obawy do banku,

3)

dokładnie przyglądaj się otoczeniu bankomatu, jeśli zobaczysz coś podejrzanego, zrezygnuj z wypłaty,

4)

nigdy nie korzystaj przy bankomacie z pomocy nieznanych ci osób,

5)

kiedy wprowadzasz kod PIN zawsze zasłaniaj klawiaturę ręką. Naucz się wprowadzać PIN automatycznie, bez

patrzenia na klawisze numeryczne,

6)

ogranicz ilość wypłat dokonywanych w nocy i po zapadnięciu zmroku.

Formy rozliczeń międzynarodowych:

1)

gotówkowe,

2)

bezgotówkowe:

a)

bezwarunkowe formy zapłaty:

•

czek,

•

weksel,

•

polecenie wypłaty,

•

karta płatnicza,

b)

uwarunkowane formy zapłaty:

•

inkaso dokumentowe,

•

akredytywa dokumentowa.

Polecenie wypłaty (ang. payment order) to wykonanie przez bank zlecenia klienta wypłacenia (przelewu) wskazanej

osobie określonej kwoty pieniężnej ze środków zleceniodawcy. Ma charakter bezwarunkowy nawet wówczas, gdy

beneficjent przelewu został zobowiązany do potwierdzenia otrzymania środków. Obowiązki stron:

1)

zleceniodawca – powinien dokładnie i jednoznacznie określić wszystkie elementy skierowanego do banku zlecenia:

a)

sposób wysyłki polecenia wypłaty (listownie, telegraficznie lub drogą teletransmisji danych),

b)

kwotę do wypłaty (w cyfrach i słownie) oraz rodzaj waluty,

c)

nazwę i adres beneficjenta i ewentualnie numer jego rachunku bankowego (BIC),

d)

tytuł płatności i źródło jego pokrycia,

e)

podpis,

2)

bank zleceniodawcy – działa z polecenia i na rachunek zleceniodawcy i odpowiada wyłącznie za wykonanie go

ściśle wg instrukcji zleceniodawcy oraz za dokonanie wyboru banku pośredniczącego, gdy nie wskazał go

zleceniodawca,

3)

bank pośredniczący (korespondent zagraniczny) – działa ściśle wg zlecenia banku zleceniodawcy, wybierając – gdy

go nie podano – sposób wykonania zlecenia. W razie niemożności wykonania zlecenia ma obowiązek

powiadomienia banku zleceniodawcy,

4)

odbiorca (beneficjent) – może przyjąć kwotę w całości, części lub odmówić jej przyjęcia, przy czym wszelkie

reklamacje kieruje bezpośrednio do zleceniodawcy.

Polecenie przelewu SEPA – instrument uregulowany w całej UE, jest opcją tańszą niż system bankowości

korespondencyjnej.

16

Podział kosztów:

1)

BIC – wszystkie koszty ponosi zleceniodawca,

2)

SHA – podział, każdy ponosi koszty swojego banku,

3)

BEN – koszty obu banków ponosi beneficjent.

Rodzaje poleceń wypłaty ze względu na sposób wykonania:

1)

polecenie wypłaty płatne gotówką (głównie na rzecz osób fizycznych, np. opłacenie kosztów podróży),

2)

polecenie wypłaty płatne czekiem,

3)

polecenie wypłaty płatne przelewem (najpowszechniejsze, najszybsze, najpewniejsze i najtańsze).

Zastosowanie w obrotach z zagranicą:

1)

do regulowania w obrotach niehandlowych (renty, emerytury, dary, składki, itp.),

2)

rzadziej w transakcjach handlowych (częściej usługowych, a w towarowych tylko wtedy, gdy płatność nie następuje

w zamian za dokumenty towarowe),

3)

w rozliczeniach wewnątrz- i międzybankowych,

Uwarunkowane formy zapłaty:

1)

inkaso dokumentowe,

2)

akredytywa dokumentowa.

Płatność w nich następuje w zamian za dokumenty. Stosowane powszechnie w transakcjach handlowych. Zabezpieczają

interesy obu stron, gdyż uzależniają wypłacenie należności przez importera od wypełnienia zobowiązań kontraktowych

przez eksportera.

Dokumenty handlowe:

1)

faktura,

2)

dokumenty transportowe:

a)

konosament,

b)

kolejowy list przewozowy,

c)

międzynarodowy samochodowy list przewozowy,

d)

międzynarodowy list przewozowy,

e)

pocztowy kwit nadawczy,

3)

dokumenty ubezpieczeniowe:

a)

polisa ubezpieczeniowa,

b)

certyfikat ubezpieczeniowy,

4)

inne dokumenty handlowe:

a)

atesty wagi/ilości oraz jakości,

b)

świadectwo pochodzenia,

c)

zaświadczenie weterynaryjne,

d)

świadectwo fitosanitarne.

Faktura handlowa – dokument wystawiany przez sprzedawcę dla nabywcy zawierający istotne dane o sprzedawanym

towarze (jego opis, cenę, ilość i ogólną wartość dostawy oraz sposób i warunki zapłaty) i stwierdzający wykonanie

świadczenia.

Dokument transportowy – konosament – to dokument potwierdzający przyjęcie towaru do przewozu morskiego,

zobowiązujący przewoźnika do wydania go uprawnionemu posiadaczowi konosamentu w porcie przeznaczenia:

1)

stanowi potwierdzenie przyjęcia towaru do przewozu,

2)

uprawnia do dysponowania towarem,

3)

stanowi potwierdzenie istnienia umowy o przewóz i jej warunków.

17

Dokument ubezpieczeniowy:

1)

polisa ubezpieczeniowa – dokument stwierdzający zawarcie umowy i ubezpieczenie towaru na czas transportu

(lub na pewien ustalony okres) od określonych rodzajów ryzyka,

2)

certyfikat asekuracyjny – skrócona polisa wystawiana w przypadku posiadania przez ubezpieczonego polisy

generalnej.

Inkaso dokumentowe (ang. documentary collection) – pobranie przez bank w zamian za powierzone dokumenty

określonej należności lub wydanie powierzonych dokumentów w zamian za zabezpieczenie przyszłej zapłaty.

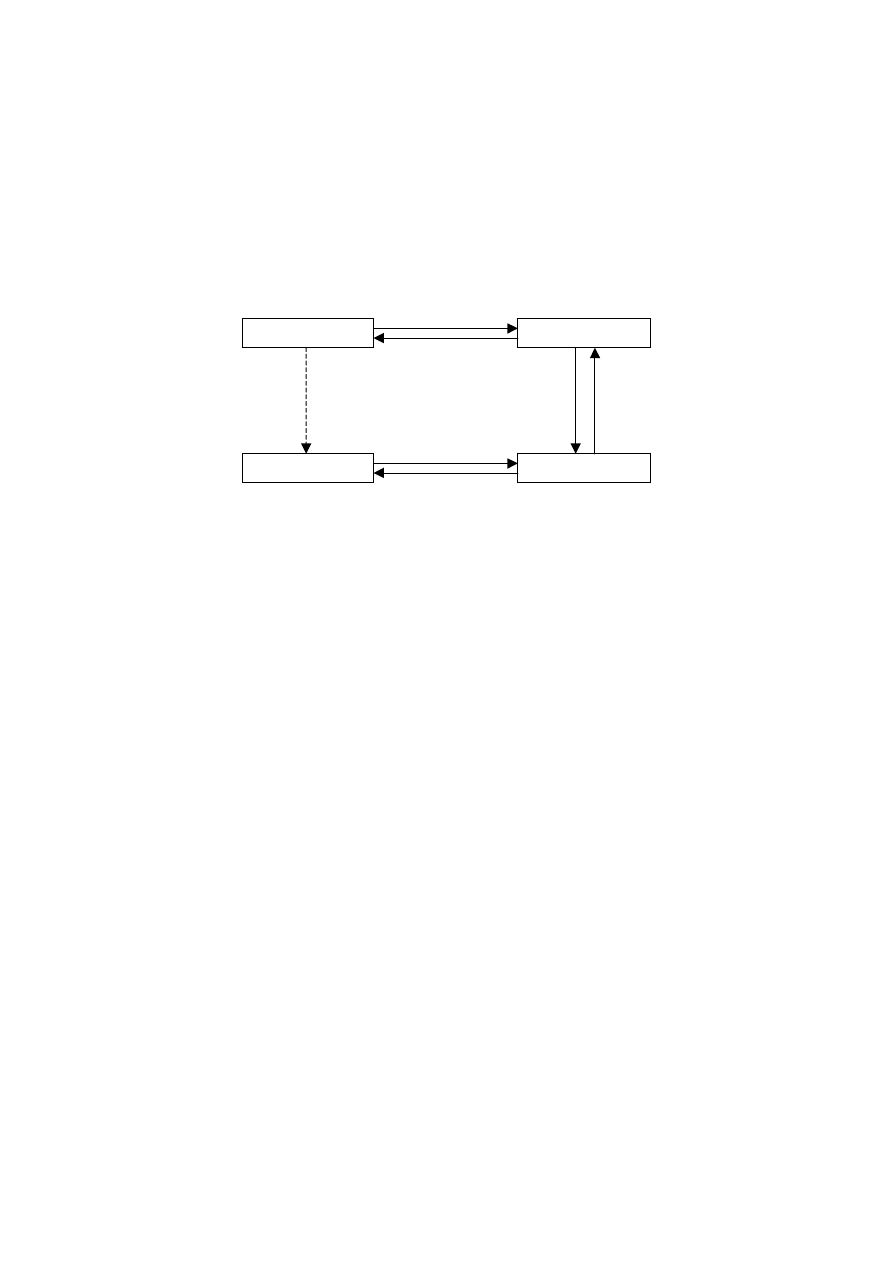

PRZEBIEG INKASA

Eksporter

Bank eksportera

Importer

Bank importera

1

6

4

3

2

5

1a

1.

Złożenie zlecenia inkasowego wraz z kompletem dokumentów.

1a. Przekazanie kopii faktury oraz innych dokumentów wraz z towarem.

2.

Przekazanie zlecenia inkasowego bankowi importera wraz z kompletem dokumentów.

3.

Zawiadomienie importera o wpływie dokumentów do inkasa.

4.

Wykupienie inkasa w zamian za dokumenty.

5.

Zawiadomienie o wykupieniu inkasa i przekazania należności otrzymanej od importera.

6.

Zawiadomienie eksportera o nadejściu należności i przekazanie mu jej.

Strony inkasa i ich obowiązki:

1)

eksporter (podawca) – złożenie w swoim banku zlecenia inkasowego wraz z kompletem dokumentów i

ewentualnymi wskazówkami co do sposobu dalszego postępowania. Elementy zlecenia inkasowego:

a)

pełna nazwa i adres płatnika,

b)

rodzaj waluty i suma do zapłaty,

c)

forma zabezpieczenia płatności (np. trata lub gwarancja bankowa),

d)

specyfikacja dokumentów będących przedmiotem inkasa,

e)

określenie kto ponosi koszty inkasa, prowizji itp.,

2)

bank eksportera (podawcy):

a)

sprawdzenie powierzonych dokumentów od strony formalnej i upewnienie się, czy mogą być przyjęte na

warunkach określonych w zleceniu,

b)

wyjaśnienie wątpliwości z podawcą,

c)

przesłanie dokumentów wraz z własnym zleceniem do banku pośredniczącego,

d)

czuwanie nad terminowym załatwieniem inkasa przez bank pośredniczący i interweniowanie w razie opóźnień

lub innych trudności w realizacji inkasa,

3)

bank importera (bank pośredniczący):

a)

postępowanie ściśle według instrukcji banku podawcy,

b)

potwierdzenie bankowi podawcy otrzymania zlecenia wraz z dokumentami,

c)

zawiadomienie importera (płatnika) o ich nadejściu do inkasa,

d)

nadzorowanie terminowego uiszczenia należności przez importera, a w razie odmowy zapłaty zwrot

dokumentów inkasowych podawcy lub wydanie ich wskazanej osobie trzeciej,

18

4)

importer (płatnik) nie jest stroną umowy o inkaso, tylko stroną w kontrakcie handlowym:

a)

sprawdzenie prawidłowości dokumentów od strony formalnej i merytorycznej,

b)

terminowe uiszczenie należności w zamian za dokumenty.

Podstawy prawne:

1)

„Jednolite zasady dotyczące inkasa”, ostatnia wersja z 1996 roku, publikacja nr 522 Międzynarodowej Izby

Handlowej w Paryżu – na mocy powołania się na nie w zleceniu inkasowym,

2)

w razie niepowołania się na „Jednolite zasady…” warunki zlecenia inkasowego podawcy, które powinny być w pełni

zgodne z postanowieniami kontraktu.

Rodzaje inkasa:

1)

ze względu na sposób i termin zapłaty:

a)

gotówkowe (à vista, typu D/P, ang. sight collection), w którym wydanie dokumentów następuje w zamian za

natychmiastową zapłatę,

b)

akceptacyjne (terminowe, typu D/A, ang. acceptance collection), w których dokumenty są wydawane w

zamian za zaakceptowanie dołączonej do nich traty terminowej, zaś płatność następuje dopiero w terminie w

niej ustalonym; bardzo często stosowane w transakcjach stosowanych w kredycie,

c)

gwarantowane (ang. guaranteed collection) – eksporter żąda gwarancji pierwszorzędnego banku, który na jej

mocy zobowiązuje się do wykupienia przesłanych do inkasa dokumentów w razie, gdy importer odmówi

uiszczenia należności; całkowicie eliminuje ryzyko niewykupienia dokumentów przez importera,

2)

ze względu na rodzaj transakcji:

a)

eksportowe – jego przedmiotem są dokumenty reprezentujące sprzedane za granicę przez krajowych

eksporterów towary lub wyświadczone przez nich usługi,

b)

importowe – jego przedmiotem są otrzymane od zagranicznych zleceniodawców dokumenty reprezentujące

zakupione za granicą towary lub usługi,

3)

z przyspieszonym trybem pobierania należności:

a)

inkaso przy użyciu poczty kapitańskiej – dokumenty są wysyłane do banku zagranicznego za pośrednictwem

przewoźnika wiozącego towar, który w porcie przeznaczenia przekazuje je bankowi inkasującemu, ten

powiadamia płatnika o wpływie dokumentów do inkasa i wzywa go do uregulowania należności,

b)

zapłata oparta na „sailing telegram” – importer dokonuje zapłaty po otrzymaniu telegraficznego

zawiadomienia od kapitana statku o wypłynięciu statku z ładunkiem,

c)

inkaso spedytorskie – realizowane bez pośrednictwa banków; eksporter adresuje towar do spedytora z

poleceniem wydania go importerowi po przedłożeniu przez niego wpłaty do banku pełnej należności

fakturowej,

d)

inkaso z instrukcją telegraficzną – bank eksportera na jego zlecenie powiadamia telegraficznie bank importera

o wysyłce towaru wzywając go do pobrania należności od importera; dokumenty są przesyłane wprost do

importera (z pominięciem banku importera), który po ich otrzymaniu dokonuje zapłaty; należność zostaje

następnie przekazana przez bank importera do banku eksportera.

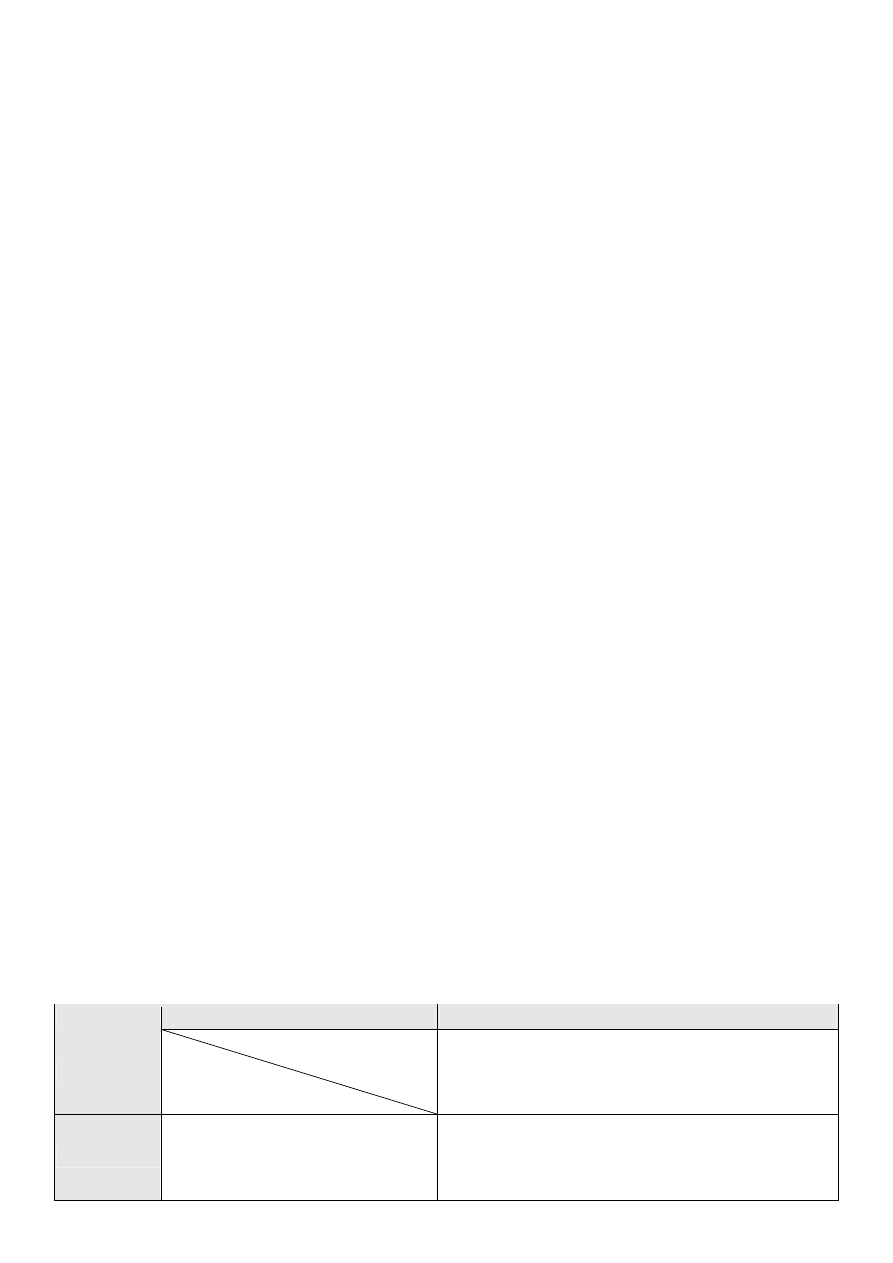

WADY I ZALETY INKASA DOKUMENTOWEGO DLA STRON KONTRAKTU

Zalety

Wady

Eksporter

Kredytowanie importera, co może spowodować trudności

w finansowaniu działalności bieżącej. Ryzyko poniesienia

poważnych strat i kosztów w razie odmowy zapłaty przez

importera.

Importer

Natychmiastowe dysponowanie

towarem po uregulowaniu należności.

Możliwość opóźnienia zapłaty w razie

trudności finansowych.

Brak prawa do obejrzenia i zbadania towaru przed

wykupieniem dokumentów (w transporcie morskim).

19

Zastosowanie w obrotach z zagranicą:

1)

forma mało skomplikowana, stosunkowo tania i nie wymagająca angażowania z góry środków finansowych (jak

np. w przypadku akredytywy),

2)

szeroko wykorzystywana w praktyce, zalecana do stosowania między stronami mającymi do siebie duże zaufanie,

3)

korzystna głównie dla importera,

4)

stroną inicjującą jest eksporter.

Akredytywa dokumentowa (ang. documentary credit) – pisemne nieodwołalne zobowiązanie banku importera do

wypłacenia lub zabezpieczenia zapłaty określonej sumy eksporterowi (beneficjentowi) w zamian za złożenie przez

niego, w sposób i na warunkach ustalonych w akredytywie, dokumentów reprezentujących towar oraz – ewentualnie

– udowodnienie, że zostały dopełnione wszelkie wymogi, od których akredytywa uzależnia zapłatę.

Cechy akredytywy:

1)

samoistne zobowiązanie banku (niezależnie od wykonania kontraktu),

2)

wyłączne prawo banku otwierającego akredytywę do wprowadzania zmian w jej treści (za zgodą stron w niej

uczestniczących),

3)

zobowiązanie banku z tytułu akredytywy dotyczy imiennie wskazanego beneficjenta (tylko w przypadku

akredytywy przenośnej możliwe jest przeniesienie uprawnień tego ostatniego na inne osoby),

4)

przedmiotem zobowiązania banku jest zapłata sumy w kwocie i walucie określonych w akredytywie lub

zabezpieczenie tej zapłaty (np. w formie wekslowej),

5)

dokonanie zapłaty lub jej zabezpieczenie następuje po spełnieniu przez beneficjenta wszystkich warunków łącznie,

6)

spełnienie warunków akredytywy musi być udowodnione dokumentami, których prawidłowość bank ocenia tylko

od strony formalnej (według cech zewnętrznych),

7)

dokumenty muszą być złożone w banku w terminie ważności akredytywy.

Elementy akredytywy:

1)

nazwa i adres zleceniodawcy (importera),

2)

nazwa i adres beneficjenta (eksportera),

3)

nazwa banku otwierającego akredytywę i banku pośredniczącego,

4)

określenie rodzaju akredytywy,

5)

określenie kwoty i waluty akredytywy,

6)

określenie dokumentów, które mają być przedłożone przez beneficjenta,

7)

podstawowe dane dotyczące kontraktu, do którego odnosi się akredytywa (nazwa, ilość, opis towaru, jego cena,

oznakowanie, baza transakcji itp.),

8)

określenie sposobu i miejsca zapłaty,

9)

określenie daty otwarcia, od której liczy się ważność akredytywy oraz terminu jej ważności,

10)

określenie miejsca upływu ważności akredytywy,

11)

stwierdzenie, czy dostawy częściowe i przeładunki są dozwolone czy nie.

Strony akredytywy i ich obowiązki:

1)

zleceniodawca (importer):

a)

precyzyjne określenie wszystkich elementów akredytywy i uzgodnienie ich z warunkami kontraktu

handlowego,

b)

zlecenie swojemu bankowi otwarcia akredytywy i przekazanie mu jej pokrycia,

2)

bank otwierający akredytywę (bank importera):

a)

wyjaśnienie wszelkich niejasności dotyczących zlecenia i przyjęcie go do realizacji,

b)

złożenie wiążącego oświadczenia o otwarciu akredytywy,

3)

bank pośredniczący (bank eksportera). W zależności od rodzaju akredytywy:

a)

awizowanie jej otwarcia eksporterowi (akredytywa nie potwierdzona – ang. unconfirmed, awizowana),

20

b)

awizowanie jej otwarcia eksporterowi, negocjowanie dokumentów i dokonanie zapłaty w imieniu i na zlecenie

banku otwierającego akredytywę (akredytywa nie potwierdzona negocjacyjna),

c)

otwarcie akredytywy we własnym imieniu, na warunkach wskazanych przez bank importera (akredytywa

potwierdzona – ang. confirmed), potwierdzenie jej warunków eksporterowi, sprawdzenie otrzymanych od

niego dokumentów i dokonanie wypłaty,

4)

beneficjent (eksporter): nie ma żadnych zobowiązań z tytułu akredytywy, ale ma prawo żądać zapłaty po

spełnieniu warunków akredytywy.

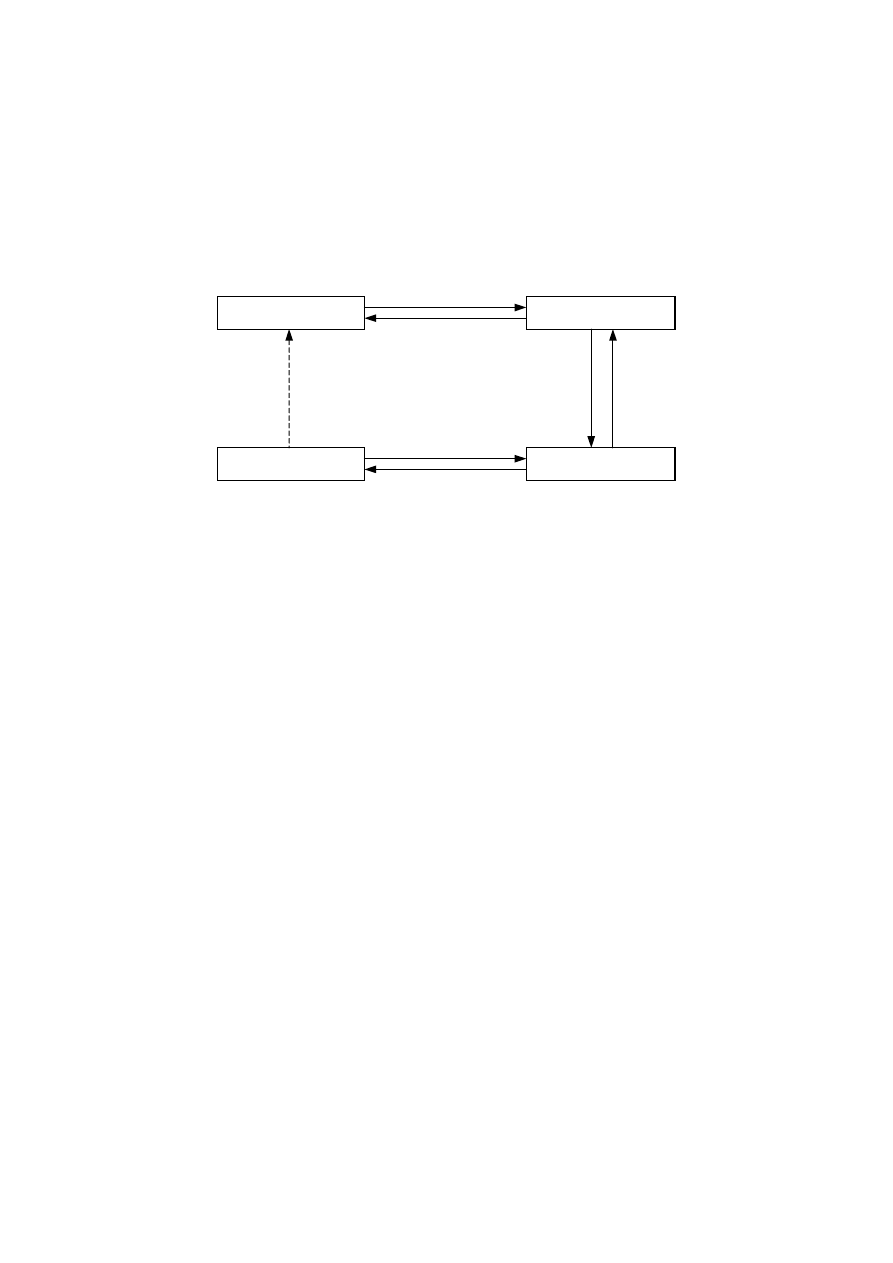

TRYB REALIZACJI AKREDYTYWY

3

4

5

2

3a

1

6

Importer

Bank importera

Eksporter

Bank eksportera

1.

Zlecenie bankowi importera otwarcia akredytywy.

2.

Zlecenie bankowi eksportera otwarcia akredytywy.

3.

Zawiadomienie eksportera o otwarciu akredytywy.

3a.

Wysyłka towaru.

4.

Dostarczenie dokumentów towarowych i odebranie należności za towar.

5.

Przesłanie dokumentów towarowych wraz z zawiadomieniem o dokonaniu płatności.

6.

Wydanie dokumentów towarowych i rozliczenie transakcji.

Podstawy prawne:

1.

„Jednolite zwyczaje i praktyka dotycząca akredytyw dokumentowych”, ostatnia wersja z 2007 roku, publikacja nr

600 Międzynarodowej Izby Handlowej w Paryżu na mocy powołania się na nie w zleceniu otwarcia akredytywy.

2.

W razie niepowołania się na „Jednolite zwyczaje…” warunki zlecenia otwarcia akredytywy.

Rodzaje akredytywy:

1)

ze względu na sposób realizacji akredytywy:

a)

gotówkowa – bank otwierający akredytywę zobowiązuje się do natychmiastowej zapłaty w zamian za

dokumenty towarowe,

b)

dyskontowa – bank zobowiązuje się do skupu zaakceptowanych trat, ciągnionych przez beneficjenta na

nabywcę (bank kredytuje nabywcę),

c)

akceptacyjna – bank upoważnia beneficjenta do ciągnięcia na siebie traty terminowej (eksporter kredytuje

importera, a bank gwarantuje zapłatę przez swój akcept na wekslu),

d)

gwarancyjna – bank gwarantuje beneficjentowi, że trata terminowa ciągniona przez niego na nabywcę zostanie

zaakceptowana oraz zapłacona w terminie jej wymagalności (przy transakcjach realizowanych w kredycie

kupieckim),

2)

ze względu na sposób rozliczania wypłat z akredytywy między bankami:

a)

kryta z góry – bank otwierający akredytywę deponuje w banku pośredniczącym całą kwotę akredytywy wraz z

upoważnieniem do dokonywania wypłat za dokumenty; bardzo rzadko stosowana,

b)

kryta z dołu – płatność na rzecz beneficjenta następuje natychmiast ze środków banku pośredniczącego, który

zwraca się następnie do banku otwierającego o przekazanie pokrycia (przy akredytywie potwierdzonej i

negocjacyjnej) lub po przekazaniu dokumentów przez bank pośredniczący bankowi otwierającemu, zbadaniu

21

ich i przekazaniu pokrycia do banku pośredniczącego (przy akredytywie awizowanej),

c)

rembursowa – zawiera upoważnienie dla banku pośredniczącego o pokrycie dokonanych wypłat z banku

trzeciego,

3)

w zależności od rodzaju uprawnień beneficjenta:

a)

nieprzenośna – uprawnienia z akredytywy nie mogą być przeniesione na innego beneficjenta; zdecydowanie

przeważa w praktyce,

b)

przenośna – na polecenie beneficjenta może być postawiona w części lub w całości do dyspozycji osób trzecich,

stosowana w transakcjach, w których towar jest skupowany przez pośredników lub w których eksporter jest

pośrednikiem między subdostawcami a nabywcą zagranicznym,

4)

inne:

a)

odnawialna (rewolwingowa) – stosowana w transakcjach przewidujących sukcesywne dostawy towaru.

Otwierana na kwotę równowartości pierwszej przesyłki (kwota ta zwana jest nawiązką) i automatycznie

odnawiana przy następnych, aż do wyczerpania ogólnej sumy kontraktów (zwanej plafonem lub pułapem),

b)

zabezpieczająca – zawiera zobowiązanie banku otwierającego ją do zapłaty sumy określonej w akredytywie

na pierwsze żądanie beneficjenta, w razie gdy zleceniodawca nie zapłaci w terminie lub nie wykupi w terminie

traty beneficjenta; stosowana w krajach, w których w praktyce nie występują gwarancje bankowe (np. w USA),

c)

z odroczonym terminem płatności – zawiera zobowiązanie banku otwierającego ją do dokonania wypłaty

nawet po terminie płatności, stosowana w kontraktach, w realizacji których bardzo prawdopodobne jest

wystąpienie opóźnień,

d)

typu listu kredytowego (L/C lub CLC) – realizowana z pominięciem banku pośredniczącego, upoważnia

beneficjenta do ciągnięcia traty na bank wystawcę, który zobowiązuje się do wykupienia jej w zamian za

dokumenty; zawiera upoważnienie do zdyskontowania traty, a więc eksporter może szybciej uzyskać

należność dyskontując tratę np. w swoim banku,

e)

z czerwoną klauzulą (zaliczkowa) – zawiera klauzulę upoważniającą bank pośredniczący do wypłacenia jej

beneficjentowi (eksporterowi) zaliczki/ek na poczet przyszłej dostawy, potrącanych następnie z kwoty

akredytywy; realizowana przez bank na rachunek i ryzyko zleceniodawcy; umożliwia sfinansowanie produkcji

lub przygotowanie towaru przez sprzedającego za pomocą środków importera,

f)

wiązana – stosowana w transakcjach kompensacyjnych, switchowych itp., wymagających synchronizacji

wypłat; polega na otwarciu dwóch akredytyw, które są ważne tylko łącznie, działających na tej zasadzie, że

wpływy z jednej powinny pokrywać wypłaty z drugiej.

Zastosowanie w obrotach z zagranicą – forma często stosowana, bardziej skomplikowana niż inkaso i od niego droższa,

ale lepiej zabezpieczająca interesy eksportera (samoistność zobowiązania banku). Stroną inicjującą jest importer.

WADY I ZALETY AKREDYTYWY DOKUMENTOWEJ DLA STRON KONTRAKTU

Zalety

Wady

Eksporter

Gwarancja pewnego i szybkiego otrzymania należności

za towar. Zabezpieczenie przed jednostronnym odstą-

pieniem od transakcji przez importera. Ułatwienie sta-

rań o kredyt na sfinansowanie produkcji eksportowej.

Możliwość regulowania zobowiązań środkami impor-

tera.

Wysoki koszt (prowizja banku, koszty opłat

pocztowych, telegraficznych, teleksowych itp.).

Importer

Zapewnia prawidłowe wykonanie kontraktu przez eks-

portera. Ułatwia uzyskanie kredytu na sfinansowanie

importu pod przyszły eksport.

Długotrwałe zamrożenie środków finansowych i

związane z tym koszty.

Uwarunkowania rozwoju rynku płatności detalicznych:

1)

tradycyjne:

a)

odmienność kultur i zwyczajów płatniczych w różnych regionach świata,

22

b)

zróżnicowanie systemów płatności detalicznych w UE,

2)

nowe:

a)

presja regulacyjna,

b)

gwałtowny rozwój innowacji w obrocie płatniczym,

c)

pojawienie się nowych graczy na rynku,

d)

ewolucja oczekiwań konsumentów i ich zwyczajów płatniczych.

Cechy rynku płatności detalicznych w UE:

1)

zróżnicowany, ale wysoki udział gotówki w codziennych płatnościach,

2)

odmienny zestaw najbardziej rozpowszechnionych bezgotówkowych instrumentów płatniczych,

3)

zróżnicowana polityka cenowa dotycząca poszczególnych instrumentów płatniczych,

4)

niechęć konsumentów do ponoszenia opłat za realizowane płatności.

Cechy systemów rozliczeń bezgotówkowych w UE:

1)

odmienność struktury rodzajowej instrumentów rozliczeń bezgotówkowych:

a)

kraje UE-15: duży udział kart płatniczych i polecenia zapłaty w rozliczeniach,

b)

kraje UE-13: wysoki udział polecenia przelewu w rozliczeniach,

2)

odmienności dotyczące regulacji prawnych, przebiegu płatności oraz standardów technicznych wykorzystywanych

w rozliczeniach,

3)

różne systemy płatności, w tym rozliczeń i rozrachunku płatności detalicznych.

Regulacje wpływające na rynek płatności detalicznych w UE:

1)

pośrednio:

a)

zaostrzone wymogi dotyczące płynności banków (Bazylea III),

b)

regulacje związane z zapobieganiem praniu pieniędzy oraz finansowaniu terroryzmu (Dyrektywa AML/CTF),

2)

bezpośrednio:

a)

SEPA (Jednolity Obszar Płatności w Euro):

•

zestaw zasad i reguł nie będących aktem prawa – samoregulacja,

•

członkowie (bezpośredni i pośredni) EPC zobowiązali się do wdrożenia (od 2008 do 2010),

•

dotyczy tylko transakcji w walucie euro,

•

dotyczy bezpośrednio banków i pośrednio izb rozliczeniowych, organizacji kart płatniczych, sieci

bankomatów, agentów rozliczeniowych, itp.,

b)

Dyrektywa o Usługach Płatniczych (Dyrektywa PSD):

•

akt prawa UE,

•

konieczność implementacji do systemów prawnych krajów członkowskich UE do 1 listopada 2009,

•

dotyczy wszystkich państw członkowskich UE,

•

dotyczy wszystkich walut państw członkowskich,

•

ma stanowić fundament prawny dla SEPA,

•

ma zastosowanie do wszystkich uczestników rynku.

Cel SEPA: zacieśnienie integracji europejskiej poprzez stworzenie innowacyjnego i konkurencyjnego rynku płatności

detalicznych w euro, co pozwoli na podwyższenie jakości usług płatniczych, zwiększenie efektywności produktów

płatniczych oraz stosowanie tańszych sposobów dokonywania płatności.

Trzy filary SEPA:

1)

Europejska Rada ds. Płatności – reguły biznesowe, standardy i kierunki działań,

2)

Europejski Bank Centralny – wymogi i harmonogram,

3)

Komisja Europejska – Dyrektywa PSD.

23

Zakres przedmiotowy SEPA:

1)

obejmuje standardowe (masowe) płatności w walucie euro,

2)

dotyczy następujących instrumentów płatniczych:

a)

polecenie przelewu,

b)

polecenie zapłaty,

c)

karty płatnicze.

Przyczyny opóźnienia w migracji na instrumenty SEPA:

1)

brak pewności odnośnie konieczności migracji,

2)

brak zachęt do rozwoju zaawansowanych produktów SEPA,

3)

niechęć do inwestycji spowodowanej trudnościami pionierów,

4)

brak świadomości i zaangażowania po stronie użytkowników,

5)

kryzys finansowy zniechęcający do inwestycji.

Cele PSD:

1)

usunięcie barier dla transgranicznych produktów SEPA,

2)

zwiększenie konkurencji między podmiotami, które świadczą usługi płatnicze,

3)

zwiększenie zaufania konsumentów do nowoczesnych instrumentów płatniczych,

4)

harmonizacja przepisów prawnych w UE w zakresie usług płatniczych,

5)

umożliwienie automatycznego przetwarzania zleceń płatniczych, czyli tzw. Straight Through Processing – STP.

Docelowa sytuacja na rynku płatności detalicznych w UE:

1)

wspólne rozwiązania z opcjami dodatkowymi,

2)

wspólne główne instrumenty płatnicze i praktyki, jednolite spójne standardy, zharmonizowane prawa związane z

ochroną konsumenta,

3)

zwiększona interoperacyjność,

4)

harmonizacja i konsolidacja,

5)

zwiększona efektywność i redukcja ryzyka.

Konsekwencje dla konsumenta:

1)

będzie miał możliwość dokonywania każdej płatności z jednego rachunku, z wykorzystaniem jednolitych

instrumentów i formatów w ramach UE,

2)

będzie mógł posługiwać się instrumentami płatniczymi traktowanymi identycznie w całej Europie,

3)

w każdym kraju będzie miał takie same prawa i standardy,

4)

będzie mógł efektywniej korzystać z usług płatniczych przy mniejszym ryzyku.

Innowacje w obrocie płatniczym:

1)

produktowe – nowe instrumenty płatnicze:

a)

m-płatności (płatności mobilne):

•

płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności, są przekazywane i

potwierdzane przy wykorzystaniu mobilnych urządzeń i technologii umożliwiającej komunikację i

transmisję danych (np.: IVR, NFC) między konsumentem i dostawcą usług płatniczych w transakcjach

zakupu on-line lub off-line fizycznych lub cyfrowych dóbr/usług,

•

dzielą się na dwie grupy:

⇒

płatności bezstykowe (wykorzystujące technologie NFC oraz Bluetooth), w przypadku których płacący

i odbiorca płatności (lub jego terminal) znajdują się w tym samym miejscu,

⇒

płatności zdalne (za pośrednictwem urządzenia wyposażonego w klawiaturę lub ekran dotykowy), w

przypadku których warunek ten nie musi być spełniony,

24

b)

e-płatności:

•

płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności, są przekazywane i

potwierdzane on-line (przez Internet) między konsumentem i dostawcą usług płatniczych podczas

transakcji zakupu fizycznych lub cyfrowych dóbr/usług i internetowego sprzedawcy,

•

nie ma znaczenia rodzaj urządzenia ani technologii umożliwiających dostęp do Internetu,

•

nie obejmują rozliczeń przeprowadzanych za pośrednictwem internetowych rachunków bankowych czy

elektronicznego opłacania rachunków (EBPP),

•

przykłady: niebankowe serwisy płatności wirtualnych takie jak np.: PayPal (USA), MoneyBookers, NoChex

(Wielka Brytania), PayMate (Australia),

2)

procesowe – dotyczące sposobu dokonywania płatności.

Alternatywni dostawcy usług płatniczych:

1)

tradycyjny detaliści – zwłaszcza sieciowe supermarkety (konkurencja dla banków w obszarze kart kredytowych),

2)

dostawcy m-płatności – głównie operatorzy komórkowi,

3)

dostawcy e-płatności – serwisy płatności wirtualnych:

a)

samodzielne – np.: PayPal czy MoneyBookers,

b)

uruchamiane przez sprzedawców internetowych – np.: Google Checkout czy Amazon Checkout.

Zalety i wady alternatywnych usług płatniczych:

1)

zalety:

a)

oni i ich produkty w wyższym stopniu zaspokajają potrzeby klientów odnośnie szybkości i prostoty rozliczenia,

b)

relatywnie wysoki poziom ochrony przed nadużyciami,

c)

szybsze i prostsze procedury dotyczące zwrotów czy reklamacji,

2)

wady:

a)

możliwość wystąpienia ryzyka bankructwa oraz innych rodzajów ryzyka (operacyjne, płynności, reputacji,

systemowe, prawne, itd.),

b)

niedostateczny poziom bezpieczeństwa płatności.

Ewolucja oczekiwań konsumentów i ich zwyczajów płatniczych:

1)

wzrost wymagań konsumentów odnośnie usług płatniczych i sposobu ich realizacji,

2)

oczekują oni, że będą one: szybsze, tańsze, bezpieczniejsze, łatwiejsze do wysyłania i odbioru oraz lepiej

dopasowane i zintegrowane z ich systemami.

Czynniki wpływające na preferencje płatnicze:

1)

cechy transakcji (kwota, miejsce płatności, rodzaj wydatku, itp.),

2)

cechy socjo-demograficzne płacącego (np.: osoby poniżej 24 i powyżej 55 roku życia oraz osoby bezrobotne

preferują gotówkę zaś skłonność do płacenia kartą rośnie wraz ze wzrostem poziomu wykształcenia i dochodu),

3)

relatywny koszt użycia poszczególnych form zapłaty,

4)

indywidualne preferencje.

Najnowsze trendy na rynku płatności detalicznych w UE:

1)

płatności bezgotówkowe zastępują płatności gotówkowe,

2)

płatności elektroniczne zastępują płatności oparte na dokumentach papierowych (np. czeki),

3)

samoobsługa zastępuje tradycyjną bankowość opartą na sieci oddziałów,

4)

korzystanie z bankomatów jest rzadsze z uwagi na częstsze płacenie kartą.

Wyszukiwarka

Podobne podstrony:

rozwój rynku płatności detalicznych (w) prof UE dr hab Janina Harasim

Podstawy Audytu Finansowego prof UE dr hab J Pfaff

prof UE dr hab Józef Pfaff, Rewizja finansowa, Standardy rewizji finansowej

rachunek kosztów (w) prof UE dr hab Anna Kostur

modele inwestycyjne (w) prof UE dr hab Krystian Pera

prof UE dr hab Barbara Kos, Spedycja, Wykład 6

zarządzanie instytucjami kredytowymi (w) prof UE dr hab Mirosława Capiga

prof UE dr hab in Ewa Stachura, Historia urbanistyki, Wykład 3

prof UE dr hab Krystian Pera, Modele inwestycyjne, Model Gordona Shapiro

GLOBALNA MŁODZIEŻ opracowanie, Socjologia wychowania - wykład - prof. zw. dr hab. Zbyszko Melosik

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

W11WYT99, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Tabela przeliczeniowa Six Sigma, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgo

zarzaedzanie jakociae 945, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata

Dom Jakosci, WZR UG, III semestr, Zarządzanie jakością - prof. UG, dr hab. Małgorzata Wiśniewska, dr

Przemiany termodynamiczne, Prof.nadzw.dr hab.in˙. W˙adys˙aw Brzozowski

Wprowadzenie do pedagogiki Prof. zw. dr hab. Bogusław Śliwerski wykład 2, SZKOLA DOKUMENTY

Skrypt na podstawie podręcznika prof. zw. dr hab. W. Ziemianina, PRAWO CYWILNE

więcej podobnych podstron