WYKŁAD NR 3 - RYNEK KAPITAŁOWY

Rynek kapitałowy – segment rynku finansowego, na którym są zawierane transakcje

średnio- i długoterminowymi instrumentami finansowymi, takimi jak akcje i obligacje.

Zwyczajowo (ale też w przepisach prawnych wielu krajów), cezurą czasową

oddzielającą rynek pieniężny od kapitałowego jest termin zapadalności instrumentu

finansowego wynoszący jeden rok.

Rynek kapitałowy zaspokaja potrzeby kapitałowe przedsiębiorstw w średnim i długim

terminie. Ze względu na jego globalny zasięg i rozbudowaną strukturę pozwala

zmobilizowad duży kapitał. Dla inwestorów stanowi atrakcyjne miejsce dla lokowania

kapitału w papiery wartościowe o różnym poziomie ryzyka.

PODSTAWOWE FUNKCJE RYNKU KAPITAŁOWEGO

Funkcja alokacji kapitału (rozmieszczenie rozporządzalnych czynników

produkcji w różnych rodzajach działalności; można mówid o alokacji w czasie i

przestrzeni);

Funkcja informacyjna (dostarczanie informacji oferentom środków

kapitałowym oraz poszukującym tych środków);

Funkcja transformacyjna (zamiana środków nie kapitałowych, w tym

oszczędności gospodarstw domowych, wierzytelności itp. w kapitał);

Funkcja wyceniająca (wycena jednostek kapitałowych).

Rynek kapitałowy realizuje dwa podstawowe zadania: SPRZYJA WZROSTOWI

GOSPODARCZEMU i UMOŻLIWIA BUDOWĘ SYSTEMU RYNKOWEGO, W TYM

RYNKOWEGO SYSTEMU FINANSOWEGO.

W realizacji tych zadao, rynek kapitałowy powinien właściwie funkcjonowad jako

MECHANIZM ALOKACJI, WYCENY I KONTROLI, MECHANIZM WSPIERAJĄCY

PRYWATYZACJĘ oraz jako MECHANIZM WSPIERAJĄCY RESTRUKTURYZACJĘ.

Wypełnianie tych ról staje się realne dopiero wówczas, gdy rynek kapitałowy

charakteryzuje się takimi cechami jak:

RZETELNOŚD (sposób przekazywania do publicznej wiadomości informacji

pochodzących od emitentów),

PRZEJRZYSTOŚD (sposób zawierania transakcji i informowania o realizowanych

transakcjach),

EFEKTYWNOŚD (efektywny rynek, to taki, na którym ceny instrumentów

finansowych zawsze w pełni odzwierciedlają wszystkie dostępne informacje o

nich; można mówid o efektywności alokacyjnej, operacyjnej, informacyjnej),

o Z efektywnością rynku wiąże się pojęcie rynku doskonałego, który

cechuje się tym, że:

Informacja jest darmowa i dociera równocześnie do wszystkich

uczestników rynku,

Na rynku panuje doskonała konkurencja,

Panuje doskonała podzielnośd, czyli wszystkie aktywa są

podzielne i mogą stanowid przedmiot obrotu bez kosztów

transakcyjnych,

Wszyscy uczestnicy rynku zachowują się racjonalnie w sposób

maksymalizujący ich funkcję użyteczności).

PŁYNNOŚD (oznacza szybkośd i łatwośd, z jaką składnik aktywów może byd

zamieniony na gotówkę),

o Płynnośd rynku charakteryzowana jest trzema cechami:

Głębokością rynku – ciągłośd zleceo kupna i sprzedaży papieru

wartościowego,

Szerokością rynku – duża liczba zleceo kupna i sprzedaży papieru

wartościowego

Elastycznością rynku – każde zaburzenie równowagi pomiędzy

popytem i podażą papieru wartościowego może byd szybko

skorygowane poprzez zmianę w cenie, co prowadzi do

minimalizacji strat posiadacza papieru.

INNOWACYJNOŚD (rynek potrafi się zmieniad, przeobrażad)

INTEGRALNOŚD (określone w przepisach relacje pomiędzy poszczególnymi

instytucjami sprawującymi na danym rynku określone funkcje.

CHARAKTERYSTKA I WYCENA OBLIGACJI

Obligacja (ang. bond) – instrument finansowy, w którym strona krótka (emitent) jest

dłużnikiem strony długiej (posiadacza obligacji, zwanego obligatariuszem) i

zobowiązuje się do wykupu tej obligacji, polegającego na zapłaceniu wartości

nominalnej obligacji oraz (gdy występują) odsetek.

Świadczenie to ma charakter PIENIĘŻNY i NIEPIENIĘŻNY. Świadczenie pieniężne

polega na zapłacie należności głównej lub należności ubocznych (odsetek) oraz

różnicy między ceną nominalną a ceną emisji obligacji. Świadczenie niepieniężne

może polegad na udziale obligatariusza w przyszłych zyskach emitenta obligacji,

możliwości zamiany obligacji na akcje spółki (obligacje zamienne) oraz prawie

pierwszeostwa do objęcia akcji spółki będącej emitentem obligacji (obligacje z

prawem pierwszeostwa.

Większośd obligacji charakteryzowana jest za pomocą następujących parametrów:

Wartośd nominalna – wartośd, od której nalicza się odsetki i która jest płacona

obligatariuszowi w terminie wykupu;

Termin wykupu – termin, po upływie którego dług jest spłacony;

Oprocentowanie (stopa kuponów, stopa oprocentowania) – stopa procentowa

określająca wielkośd odsetek wypłacanych obligatariuszowi; wyrażona w skali

roku;

Terminy płacenia odsetek – zależą od częstotliwości wypłaty odsetek przez

emitenta; okresy te nazywane są okresami odsetkowymi.

CENA EMISYJNA OBLIGACJI

Obligacje mogą byd sprzedawane:

Według g nominału (po cenie nominalnej)

Z premią, gdy wartośd emisyjna jest większa od wartości nominalnej;

Z dyskontem, gdy wartośd emisyjna jest niższa od wartości nominalnej.

Na rynku kapitałowym istnieje wiele rodzajów obligacji. Najczęściej stosowane są dwa

rodzaje klasyfikacji obligacji:

Kryterium oprocentowania,

o Obligacje zerokuponowe

o Obligacje o stałym oprocentowaniu,

o Obligacje o zmiennym oprocentowaniu (w tym obligacje indeksowane),

Kryterium emitenta.

o Obligacje skarbowe,

o Obligacje gmin (komunalne),

o Obligacje przedsiębiorstw,

o Obligacje banków

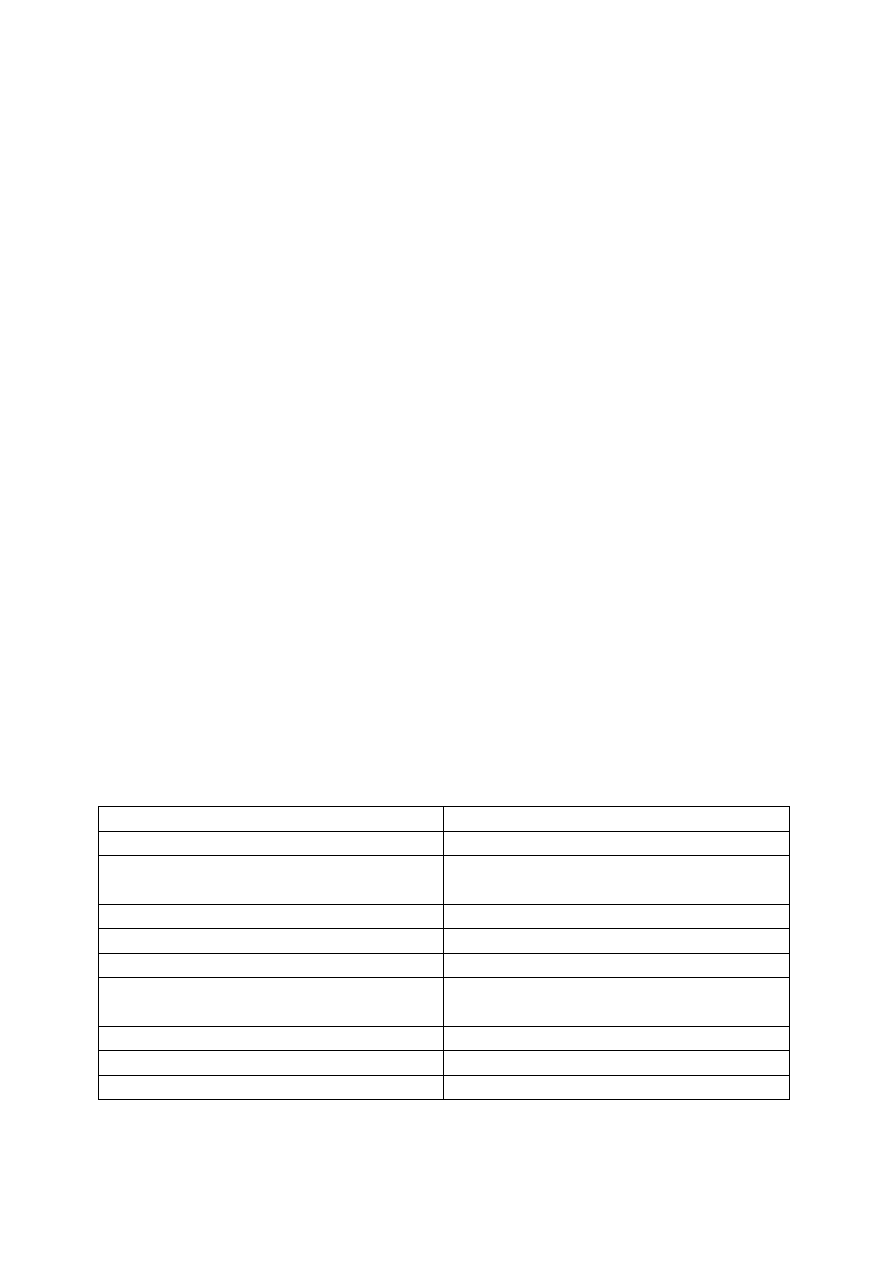

Inne wybrane kryteria klasyfikacje obligacji:

Kryterium klasyfikacji

Rodzaje obligacji

Sposób oznaczenia obligatariusza

na okaziciela, imienne

Termin wykupu

Krótkookresowe, średniookresowe,

długookresowe

Miejsce emisji obligacji

Krajowe, zagraniczne

Waluta

Jednowalutowe, dwuwalutowe

Termin płatności odsetek

Jednorazowo, periodycznie

Źródło pokrycia zobowiązao

Ogólne, przychodowe, sekurytyzacyjne,

katastrofowe

Sposób zabezpieczenia

Niezabezpieczone, zabezpieczone

Uprawnienia specjalne

Zwykłe, zamienne, z prawem poboru

Możliwośd zamiany treści obligacji

O niezmiennej treści, konwersyjne

RYZYKO INWESTYCJI W OBLIGACJE

Ryzyko stopy procentowej (rynkowe)

Ryzyko reinwestycji

Ryzyko przedterminowego wykupu

Ryzyko niewypłacalności emitenta (kredytowe)

Ryzyko inflacji

Ryzyko kursowe

Ryzyko płynności

WARTOŚDOBLIGACJI

Na wartośd bieżącą obligacji mają wpływ, przede wszystkim:

Wahania stóp procentowych depozytów bankowych i ich odchylenia od stopy

oprocentowania obligacji;

Zmiany koniunktury gospodarczej – ożywienie powoduje wzrost popytu na

akcje, a stagnacja powoduje spadek popytu i ceny obligacji;

Zmiany w przepisach dotyczących ulg podatkowych z tytułu dochodów od

różnych lokat kapitału;

Odległośd w czasie do momentu wypłacenia odsetek z obligacji.

FUNKCJE OBLIGACJI

Funkcja pożyczkowa (emitent poprzez emisję obligacji ma możliwośd

zgromadzenia kapitału, który może wykorzystad na sfinansowanie celów

określonych w warunkach emisji. Podstawowym kryterium wyboru formy

zasilania zewnętrznego są koszty związane ze zgromadzeniem potrzebnych

środków).

Funkcja lokacyjna (zakup obligacji pozwala inwestorowi wykorzystad ją jako

jedną z form lokaty kapitału, a podstawowymi kryteriami, którymi się kieruje

są: osiągany zysk, ryzyko związane z ich zakupem oraz płynnośd instrumentu).

Funkcja płatnicza (polega na możliwości regulowania obligacjami zobowiązao

w drodze przeniesienia obligacji przez aktualnego właściciela na wierzyciela,

przez co zastąpid one mogą środki pieniężne).

Funkcja obiegowa (dzięki możliwości przenoszenia obligacji przez jej

właściciela na inny podmiot, przenoszeniu podlegają również inne prawa

związane z obligacją. Forma przeniesienia zależy od tego, czy obligacja jest

imienna, czy na okaziciela. Dzięki funkcji obiegowej i płatniczej obligatariusz

ma możliwośd zaspokajania roszczeo swoich wierzycieli obligacjami).

Funkcja gwarancyjna ( wiąże się ona z różnym stopniem ryzyka w odniesieniu

do różnych obligacji. Obligacje zaliczane są do instrumentów o niskim poziomie

ryzyka, a więc oferują w stosunku do innych instrumentów rynku kapitałowego

wyższy stopieo pewności, że zobowiązania emitenta wynikające z obligacji

zostaną zrealizowane).

Funkcja zabezpieczająca (ze względu na niski poziom ryzyka oraz płynnośd,

obligacje mogą byd wykorzystywane jako instrument zabezpieczający inne

wierzytelności, np. kredyt lombardowy; obligacje mogą więc pełnid formę

zastawu).

Funkcja rozdrobnienia wierzycieli (podmiot korzystający z kredytu bankowego

ma mocnego, ale tylko jednego wierzyciela, który może dyktowad warunku

spłaty długu będące często trudne do przyjęcia . W przypadku emisji obligacji

można przyjąd, że obligatariusze są bardziej elastyczni z uwagi na większe

zainteresowanie pomyślnym zakooczeniem inwestycji, tj. możliwością

partycypowania w przyszłych zyskach, niż samą spłatą długu).

W przypadku instrumentów rynku kapitałowego, czyli obligacji występuje zazwyczaj

więcej niż jeden przepływ pieniężny otrzymywany przy wykupie.

∑

,

Gdzie: P – wartośd (cena) obligacji; n – liczba przepływów pieniężnych otrzymanych z

tytułu posiadania obligacji; C

t

– przepływ pieniężny w okresie t; r – wymagana stopa

dochodu.

W przypadku obligacji, które dają odsetki (tzw. obligacji kuponowych), ich cena

zawiera również narosłe odsetki. Można wtedy mówid o dwóch rodzajach ceny:

Cena „czysta”, która nie zawiera narosłych od ostatniej płatności odsetek,

Cena „brudna”, inaczej cena rozliczeniowa, która zawiera odsetki narosłe od

ostatniej płatności.

Cena czysta = kurs obligacji(wyrażony w procentach wartości nominalnej) ● Wartośd

nominalna

Cena brudna = cena czysta + narosłe odsetki,

Bądź równoważnie:

Cena brudna = kurs obligacji (wyrażony w procentach wartości nominalnej) ● wartośd

nominalna

+ narosłe odsetki

Cena transakcyjna = kurs obligacji ● wartośd nominalna obligacji + skumulowane

odsetki + prowizja maklerska

Konwencje naliczania odsetek

Gdy znane są termin wykupu obligacji i termin wyceny, to różnica między nimi określa

dokładny horyzont czasowy inwestycji. Metoda określania długości czasu między tymi

terminami znana jest jako podstawa naliczania odsetek.

Najczęściej stosowane konwencje to:

Actual/Actual rzeczywista liczba dni w okresie inwestycji w stosunku do

rzeczywistej liczby dni w roku (365 dni) lub (366 dni dla roku przestępnego),

Actual/365 rzeczywista liczba dni w okresie inwestycji w stosunku do 365 dni w

roku bez względu na to, czy rok jest przestępny,

30/360 zakłada się, że każdy miesiąc kalendarzowy ma 30, a rok 360 dni bez

względu na rzeczywistą ich liczbę.

Informacje praktyczne!

Obrót obligacjami, ze względu na specyfikę tych instrumentów, w pewnych aspektach

różni się od dobrze znanego inwestorom rynku akcji. Nieznajomośd zasad rządzących

na rynku instrumentów dłużnych może doprowadzid do strat nawet w przypadku

inwestycji w papiery rządowe.

Przy zakupie obligacji trzeba pamiętad, że odsetki wypłacane przez emitenta

podlegają opodatkowaniu. Podatek pobierany jest od całej kwoty odsetek od

inwestora posiadającego obligację podczas ich wypłaty bez względu na moment ich

nabycia. Oznacza to, że podatek potrącany jest od całej kwoty odsetek, a nie od

kwoty narosłej w związku z przetrzymywaniem danego papieru. Aby uniknąd

przepłacania, najlepiej więc kupowad obligacje na początku okresu odsetkowego tak,

aby cena transakcyjna obligacji nie była wyższa od ceny nominalnej z odsetkami po

opodatkowaniu.

CATALYST

Rynek Catalyst jest prowadzony na dwóch platformach transakcyjnych

organizowanych przez Giełdę Papierów Wartościowych w Warszawie oraz spółkę

BondSpot. Każda z platform składa się z dwóch części prowadzonych w formule rynku

regulowanego oraz w formuje alternatywnego systemu obrotu, różniących się

głównie obowiązkami informacyjnymi nałożonymi na emitentów.

Na platformie GPW minimalną jednostką transakcyjną jest jedna obligacja, natomiast

na rynkach organizowanych przez BondSpot jednostka transakcyjna ma wartośd co

najmniej 100 tys. zł. Taka budowa Catalyst sprawia, że jest on dostosowany do emisji

o różnych wielkościach i różnej charakterystyce, a także do potrzeb różnych

inwestorów. Każda transakcja gwarantowana jest przez Krajowy Depozyt Papierów

Wartościowych i realizowana jest dwa dni po zawarciu transakcji.

Przydatne linki

https://obligacje.pl/pl/obligacja/2CP0316

http://pl.cbonds.pl/emissions/issue/44427

http://www.gpwcatalyst.pl/instrument?nazwa=2CP0316

http://www.obligacjeskarbowe.pl/

http://www.finanse.mf.gov.pl/dlug-publiczny/dealerzy-skarbowych-papierow-

wartosciowych/lista-dspw

http://www.gpwcatalyst.pl/tabele_odsetkowe

http://gpwcatalyst.pl/instrumenty_notowane

CHARAKTERYSTYKA I WYCENA AKCJI

Akcja to podstawowy instrument udziałowy rynku kapitałowego. Jest ona emitowana

przez spółkę akcyjną (inne rodzaje spółek emitują udziały). Akcja potwierdza udział

akcjonariusza majątku spółki. Spółka akcyjna jest zatem własnością akcjonariuszy.

Akcja jest niepodzielnym, zbywalnym papierem wartościowym, emitowanym w serii

na czas nieokreślony.

Oprócz prawa własności, akcjonariusz poprzez zakup akcji zwykłych nabywa

również inne prawa, mianowicie:

Prawo do głosu na walnym zgromadzeniu akcjonariuszy; Akcjonariusze

podejmują najważniejsze decyzje w spółce, tj. wybór składu Rady Nadzorczej,

decyzja o wielkości dywidendy, zatwierdzenie rocznego sprawozdania

finansowego, inne strategiczne decyzje;

Prawo do dywidendy, inaczej prawo do udziału w zyskach spółki; Spółka

podejmuje decyzje o podziale zysku netto na dwie części, tj. na zysk

zatrzymany, który powiększa kapitał własny spółki i zysk do podziału

(dywidenda), który jest wypłacany akcjonariuszom;

Prawo poboru, czyli prawo do zakupu akcji nowej emisji; Instrument

finansowy, który oznacza prawo posiadacza akcji spółki do zakupu akcji nowej

emisji po ustalonej cenie emisyjnej (liczba praw poboru niezbędnych do

zakupu akcjo nowej emisji zależy od relacji liczby akcji starej emisji do liczby

akcji nowej emisji;

Prawo do udziału w masie likwidacyjnej, W przypadku przejmowania spółki

przez inną spółkę lub w sytuacji ogłoszenia upadłości spółki dokonywana jest

likwidacja spółki. Akcjonariusze mają prawo do udziału w masie likwidacyjnej

(proporcjonalnie);

Prawo do kontroli zarządzania spółką, Akcjonariusze, jako właściciele, mają

możliwośd nadzoru i kontroli zarządzania (wgląd w sprawozdanie finansowe

spółki, a także inne dokumenty spółki).

Akcja jest instrumentem finansowym opisywanym przez następujące parametry:

Wartośd nominalna – wartośd kapitału akcyjnego spółki przypadająca na jedną

akcję,

Wartośd emisyjna – cena sprzedaży akcji przez emitenta,

Wartośd księgowa – wartośd aktywów netto spółki przypadająca na jedną

akcję,

Wartośd rynkowa – cena akcji na rynku wtórnym,

Wskaźnik „cena – zysk” – iloraz ceny akcji i zysku netto spółki do jednej akcji,

Stopa dywidendy – iloraz dywidendy do ceny akcji.

Rozróżnia się następujące rodzaje akcji:

Akcje zwykłe

Akcje uprzywilejowane

Różnice pomiędzy ww. dotyczą:

Liczby głosów przypadających na jedną akcję na WZA,

Otrzymywanej dywidendy,

Podziału majątku spółki w przypadku jej likwidacji.

Występują cztery grupy metod analizy akcji:

Metody analizy kursów akcji (wykorzystują jako podstawę kursy akcji oraz

związane z nimi informacje dotyczące obrotu akcjami (wielkości obrotu).

o Analiza techniczna (

zbiór technik mających na celu prognozę przyszłych

cen (kursów)

akcji

na podstawie analizy kształtowania się cen w

przeszłości). Założenia:

1. Cena akcji odzwierciedla wszystkie czynniki mogące wpływad

na nią, dlatego wystarczy analizowad ceny (skutki działao

czynników a nie przyczyny),

Na rynku występują pewne wzory zachowao, które można

zidentyfikowad narzędziami analizy technicznej (formacjami,

wskaźnikami technicznymi) i które powtarzają się w pewnych

okresach.

o Modele ekonometryczne (modelowanie zmiennej objaśnianej – stopy

zwrotu, zmienności stopy zwrotu)

Analiza fundamentalna (nie korzysta z przeszłych informacji na temat kursów

akcji, ale wykorzystuje informacje dotyczące spółki oraz jej otoczenia.

Obejmuje analizę: makroekonomiczna, sektorową, sytuacyjną spółki,

finansową spółki oraz wycenę akcji spółki).

Analiza portfelowa (polega na powiązaniu dwóch charakterystyk inwestycji, tj.

dochodu i ryzyka w jeden rodzaj analizy)

Analiza behawioralna (analiza dotyczy odstępu od racjonalności pojedynczego

inwestora i całego rynku, które znajdują się u podstaw ww. metod analizy

akcji. Analizują m.in. zachowania stadne, które mogą przybrad postad euforii

lub paniki).

Podstawowe podejścia stosowane w wycenie akcji

Podejście księgowe

Podejście likwidacyjne

Podejście opcyjnie

Podejście mnożnikowe

Podejście dochodowe

Relacja, która wiąże wartośd spółki z podstawowymi składowymi tej wartości

Wartośd spółki = wartośd kapitału własnego + wartośd długu

stąd:

Wartośd kapitału własnego = wartośd spółki – wartośd długu

Dalej:

Wartośd kapitału własnego/liczba akcji = wartośd pojedynczej akcji

Podejście księgowe

Wartośd akcji określona jest jako wartośd księgowa akcji (ang. Book Value Per Share).

Oznacza to, że przedstawiona wcześniej relacja jest stosowana z wykorzystaniem

wartości wynikających z bilansu spółki. Precyzyjniej, wartośd księgowa akacji to

wartośd aktywów netto przypadająca na jedną akcję. Ze względu na niedostatki

podejścia księgowego, przede wszystkim na to, że nie uwzględnia realiów rynku oraz

oczekiwao, co do przyszłych perspektyw rozwojowych spółki, podejście tonie

powinno byd stosowane.

Podejście likwidacyjne

Spółka traktowana jest jako portfel aktywów, a jej wartośd określa się jako cenę

sprzedaży tych aktywów w przypadku, gdyby spółka była likwidowana. Zgodnie z

nazwą, podejście to może byd stosowane jedynie dla spółek będących w likwidacji

(np. łączone z inną spółką).

Podejście opcyjnie

Podejście rozpatrywane głównie na gruncie teoretycznym, jednakże pojawiają się

przypadki jego praktycznego zastosowania. W metodzie tej wykorzystuje się pojęcie

opcji (instrumentu pochodnego, służącego m.in. do zabezpieczania się przed

ryzykiem). Składniki kapitału spółki (kapitał własny oraz dług) traktowane są jako

opcje, mianowicie:

Kapitał własny może byd traktowany jako pozycja długa w opcji call

wystawionej na wartośd aktywów spółki, przy czym cena wykonania opcji to

wartośd długu w terminie zapadalności (w tym przypadku terminie wygaśnięcia

opcji);

Dług może byd traktowany jako suma dwóch składników: pozycji długiej w

instrumencie dłużnym wolnym od ryzyka i pozycji krótkiej w opcji put

wystawionej na wartośd aktywów spółki, przy czym cena wykonania opcji to

wartośd długu w terminie zapadalności (terminie wygaśnięcia opcji).

Podejście opcyjnie cd.

Wartośd kapitału własnego w podejściu opcyjnym: Wynika stąd, że gdy wartośd

aktywów spółki jest niższa niż wartośd nominalna długu (w terminie zapadalności),

wówczas wartośd kapitału własnego jest równa 0 (ponieważ wszystkie posiadane

aktywa muszą byd przeznaczone na spłatę długu. W przypadku, gdy wartośd aktywów

spółki jest wyższa niż wartośd nominalna długu, wówczas różnica między tymi

dwiema wartościami stanowi wartośd kapitału własnego.

Wartośd długu w podejściu opcyjnym: Wynika stąd, że gdy wartośd aktywów spółki

jest niższa niż wartośd nominalna długu (w terminie zapadalności), wówczas wartośd

długu jest pomniejszona o różnicę między tymi dwiema wielkościami. W przypadku,

gdy wartośd aktywów spółki jest wyższa niż wartośd nominalna długu, wówczas

wartośd długu jest równa wartości nominalnej długu.

Podejście mnożnikowe

Metody mnożnikowe są metodami wyceny względnej. W przypadku akcji oznacza to,

że akcja danej spółki wyceniania jest na podstawie akcji innych spółek, które uznane

zostały za spółki „podobne” do danej spółki (np. spółki z tego samego sektora).

Najczęściej stosowanym mnożnikiem jest wskaźnik cena/zysk (C/Z, P/E, ang.

Price/Earnings). Wskaźnik ten stanowi iloraz ceny akcji i zysku netto przypadającego

na 1 akcję.

Wycena akcji jest wyrażona jako iloczyn wskaźnika P/E oraz zysku netto

przypadającego na 1 akcję (ang. Earnings Per Share - EPS). Wzór: P = (P/E)*EPS.

W podejściu zakłada się znajomośd obu wielkości, przy czym jako EPS przyjmuje się w

miarę wygodną prognozę tego zysku na kolejny okres (rok), natomiast P/E określany

jest jako przeciętny wskaźnik spośród wskaźników wyznaczonych dla spółek

„podobnych”.

Jakośd metody mnożnikowej uzależniona jest od zasadności wyróżnienia spółek

„podobnych” oraz od jakości prognozy zysku netto.

Podejście mnożnikowe cd.

Zamiast wskaźnika P/E w podejściu mnożnikowym wyceny stosowane są również inne

wskaźniki, z których najważniejsze to:

cena/wartośd księgowa (C/WK, P/B, P/BV, ang. Price/Book Value),

cena/sprzedaż (P/S, ang. Price/Sales),

cena/przepływ pieniężny (P/CF, ang. Price/Cash Flow),

cena/przepływ pieniężny z działalności operacyjnej (P/CFO, ang. Price/Cash

Flow from Operations).

Podejście dochodowe

Najczęściej stosowane, najbardziej rekomendowane. Najczęściej stosowaną metodą

w podejściu dochodowym jest metoda zdyskontowanych przepływów pieniężnych

(ang. Discounted Cash Flow)

∑

,

Gdzie: P – wartośd akcji; C

t

– przepływ z tytułu posiadania akcji, otrzymany w okresie

t; r – stopa zwrotu (dochodu) inwestora (akcjonariusza).

Wartośd akcji stanowi suma wartości obecnych (bieżących) przepływów pieniężnych z

tytułu posiadania akcji, przy czym stopa stosowana do obliczania wartości obecnej to

wymagana stopa zwrotu (dochodu) inwestora.

Podejście dochodowe cd.

W powyżej zaprezentowanym wzorze występuje sumowanie wartości obecnej

nieskooczonej liczby przepływów pieniężnych (akcja jest instrumentem, który

emitowany jest bezterminowo), które stwarza kłopoty w praktycznym stosowaniu

ww. wzoru. Jednym z podstawowych sposobów uniknięcia kłopotów związanych z

nieskooczoną liczbą przepływów pieniężnych jest modyfikacja wzoru do postaci:

∑

,

Gdzie: RV

n

– tzw. wartośd rezydualna po n okresach (latach). We wzorze w miejsce

nieskooczonej liczby przepływów pieniężnych wprowadzona jest skooczona liczba (do

n-tego roku), pozostałe zaś przepływy pieniężne (po n-tym roku) zawarte są w

wartości rezydualnej. Można to zinterpretowad tak, jakby po n-tym roku kapitał

własny spółki miał zostad sprzedany.

Podejście dochodowe cd.

Kluczowy problem, jaki występuje przy wycenie akcji za pomocą metody

zdyskontowanych przepływów pieniężnych, to zdefiniowanie pojęcia przepływu

pieniężnego z tytułu posiadania akcji. Trzy najpopularniejsze możliwości prowadzą do

trzech modeli wyceny akcji:

model zdyskontowanychdywidend (ang.DIscounted Dividend Model),

model zdyskontowanych wolnych przepływów pieniężnych (ang.

DiscountedFreeFlow Model),

model zysku rezydualnego (ang. ResidualIncome Model).

Model zdyskontowanych dywidend

W tym modelu przepływy pieniężne z tytułu posiadania akacji są utożsamiane z

dywidendami.

∑

,

Gdzie: D

t

– dywidenda (na 1 akcję) otrzymana w okresie t.

Model może byd zastosowany, w przypadku, kiedy spółka płaci dywidendy oraz gdy

istnienie polityka wypłat związana z wielkością zysku spółki. Model stosowany jest

przez akcjonariusza, który nie ma (lub przejmuje) kontroli nad spółką.

Zastosowanie ww. wzoru, zakładającego wymóg określenia nieskooczonej liczby

dywidend, był praktycznie niemożliwy, bez zastosowania założeo upraszczających.

Występują następujące warianty modeli zdyskontowanych dywidend:

model stałego tempa wzrostu dywidendy (model Gordona),

model dwuetapowy,

model H,

model trójetapowy.

Model stałego tempa wzrostu dywidendy (model Gordona)

Najprostszy i chyba najczęściej stosowany wariant. Zakłada się w nim, że stopa

wzrostu dywidendy jest i pozostanie stała na zawsze.

,

Gdzie: g – stopa wzrostu dywidendy; D1 – dywidenda (na 1 akcję) wypłacona w

następnym roku; D0 – dywidenda wypłacona ostatnio, r – wymagana stopa zwrotu.

W modelu tym należy przyjąd założenie, że r>g. Ponadto, g określana jest najczęściej

przy zastosowaniu wzoru:

,

Gdzie: ROE – stopa wzrostu z kapitału własnego (ang. Return On Equity), określona na

podstawie sprawozdania finansowego; f – wskaźnik zatrzymania, określony jako iloraz

zysku zatrzymanego i zysku netto.

Model dwuetapowy i model trzyetapowy - założenia

Model dwuetapowy: przez początkowy okres M lat dywidenda rośnie w stałym

tempie g

0

, a następnie przez cały czas rośnie w stałym tempie g;

Model trzyetapowy: przez początkowy okres M lat dywidenda rośnie w stałym

tempie g

0

, następnie przez N lat stopa wzrostu dywidendy spada liniowo od poziomu

g

0

do poziomu g, a potem dywidenda przez cały czas rośnie w stałym tempie g.

W przypadku tych modeli trudno jest przedstawid ogólny wzór analityczny (różna i

bardzo skomplikowana postad modelu).

Model H

Założenia: przez początkowy okres stopa wzrostu dywidendy spada liniowo od

poziomu g

0

do poziomu g, a następnie dywidenda przez cały czas rośnie w stałym

tempie g.

,

Gdzie: H – połowa lat okresu, w którym występuje liniowy spadek stopy wzrostu

dywidendy.

Model zdyskontowanych wolnych przepływów pieniężnych

Przydatny w sytuacji, gdy spółka nie płaci dywidendy lub płaci dywidendy znacznie

różniące się od tzw. wolnych przepływów pieniężnych, oraz w sytuacji, gdy inwestor

przejmuje kontrolę nad spółką (zakup znaczącej liczby akcji).

Wolne przepływy pieniężne (ang. Free Cash Flow, FCF) – jeden ze wskaźników

finansowych przedsiębiorstwa obrazujący ile gotówki jest w stanie wygenerowad

przedsiębiorstwo po odliczeniu środków na utrzymanie i rozbudowę swojej bazy

aktywów. Jest to ważny wskaźnik dla akcjonariuszy, ponieważ pokazuje potencjał

inwestycyjny spółki oraz zdolnośd do wypłaty dywidendy.

FCF = (EBIT-podatki) + Amortyzacja – zmiana kapitału obrotowego netto – wydatki

inwestycyjne

Kapitał obrotowy (zwany kapitałem pracującym) stanowi nadwyżkę aktywów

obrotowych nad zobowiązaniami krótkoterminowymi:

KON = AKTYWA OBROTOWE – ZOBOWIĄZANIA BIEŻĄCE (krótkoterminowe)

Kapitał obrotowy netto jest to również ta częśd kapitałów stałych przedsiębiorstwa,

która finansuje aktywa obrotowe, a nie finansuje aktywów trwałych: KON = KAPITAŁ

STAŁY – AKTYWA TRWAŁE

Wolny przepływ pieniężny do akcjonariusza – częśd przepływu pieniężnego, która

pozostaje dla akcjonariusza po dokonaniu spłaty wszelkiego rodzaju zobowiązao oraz

dokonaniu niezbędnych wydatków kapitałowych, dzięki którym spółka rozwija się w

tym samym tempie.

Model zdyskontowanych wolnych przepływów pieniężnych cd.

∑

Gdzie: FCF

t

– wolny przepływ pieniężny do akcjonariusza, otrzymany w okresie t.

Problem określenia nieskooczonego strumienia wolnych przepływów pieniężnych

można rozwiązad przyjmując pewne założenia upraszczające. Wówczas najprostszy

model (tak jak w modelu Gordona) przyjmuje następującą postad:

przy czym r>g.

Określenie wysokości wolnego przepływu pieniężnego wymaga bardzo dobrej

znajomości analizowanej spółki, szczególnie jej działalności. Najbardziej ogólny wzór,

który można zastosowad do jego obliczenia w danym okresie, jest następujący:

FCF=E+NC-FI-WI+NB, gdzie: E – zysk netto; NC – elementy kosztowe, które nie są

wypływami pieniądza (amortyzacja); FI – inwestycje w aktywa trwałe; WI – inwestycje

w aktywa obrotowe; NB – zaciągnięty dług netto.

Model zysku rezydualnego (ekonomicznego)

Właściwy, w przypadku kiedy spółka nie płaci dywidendy, a wolne przepływy

pieniężne są ujemne (przedsiębiorstwo ponosi duże wydatki kapitałowe)

Zysk rezydualny(ekonomiczny)≠zysk netto

Gdzie: R

it

– zysk ekonomiczny w okresie t; E

t

– zysk netto w okresie t; r – wymagana

stopa zwrotu akcjonariusza; BV

t-1

– wartośd księgowa akcji na początku okresu t.

Model zysku rezydualnego stosowany w wycenie akcji:

∑

lub po uwzględnieniu określenia zysku rezydualnego:

∑

Lub równoważnie:

∑

W celu pozbycia się problemu określenia nieskooczonego strumienia zysku

rezydualnego, można zastosowad uproszczenie (podobnie jak w przypadku modelu

Gordona). Wówczas:

, gdzie r>g.

Wycena praw poboru

,

Gdzie: P – wartośd prawa poboru (teoretyczna); Ps – cena akcji; N – liczba praw

poboru niezbędnych do zakupu jednej akcji nowej emisji; Pe – cena emisyjna akcji

nowej emisji.

INNE INSTRUMENTY RYNKU KAPITAŁOWEGO

PRODUKTY STRUKTURYZOWANE

Produkty strukturyzowane (ETP - exchange traded products) są instrumentami

finansowymi, których cena jest uzależniona od wartości określonego wskaźnika

rynkowego (tzw. instrumentu bazowego):

Indeksów giełdowych,

Kursów akcji,

Surowców (ropa naftowa, złoto, srebro, gaz ziemny itp.),

Produktów rolnych (pszenica, kukurydza, kakao, kawa itp.),

Koszyków akcji, surowców, indeksów giełdowych,

Kursów walut, stóp procentowych itp.

Produkty strukturyzowane emitowane są przez instytucje finansowe (np. banki lub

domy maklerskie). Każdy produkt strukturyzowany notowany na giełdzie posiada

prospekt emisyjny oraz tzw. „Warunki koocowe emisji” (FinalTerms), w których

zawarte są wszystkie istotne informacje na temat emitenta i instrumentu.

Oprócz czynników ryzyka, "Warunki koocowe" zawierają inne kluczowe dla inwestora

informacje jak zasady wypłaty, dzięki którym można śledzid bieżącą wartośd

posiadanego instrumentu.

Powody, dla których warto zastanowid się nad produktami strukturyzowanymi:

1. Bezpieczeostwo i przejrzystośd obrotu, pełna informacja o produkcie i o emitencie;

2. Różnorodnośd strategii:

Ochrona kapitału przy jednoczesnym udziale w zyskach (produkty

gwarantujące ochronę kapitału);

Osiąganie wyższych zysków niż przy bezpośredniej inwestycji w produkt

bazowy (produkty z wbudowaną dźwignią);

Zarabianie na wzrostach albo na spadkach instrumentów bazowych

(certyfikaty typu long i short);

Łatwy dostęp do nowych rynków (np. zagranicznych) i nowych instrumentów

(m.in. surowców, indeksów, walut);

3. Elastycznośd - możliwośd sprzedaży instrumentu na rynku wtórnym i wycofania się

z inwestycji przed terminem wykupu przez emitenta;

4. Przejrzystośd - znana formuła wypłaty, którą w momencie wykupu oferuje dany

instrument;

5. Dostępnośd - wszystkie produkty giełdowe dostępne są za pośrednictwem

rachunku inwestycyjnego w Domu Maklerskim;

6. Niskie koszty - prowizja za zakup i sprzedaż giełdowych produktów

strukturyzowanych taka sama jak dla transakcji na akcjach na GPW.

CERTYFIKATY INWESTYCYJNE

Certyfikaty inwestycyjne, to papiery wartościowe emitowane przez zamknięte

fundusze inwestycyjne. Są one papierami wartościowymi na okaziciela, dlatego mogą

byd notowane na giełdzie. Tak jak inne papiery wartościowe notowane na giełdzie

podlegają codziennej wycenie rynkowej na sesjach giełdowych. Innym rodzajem

wyceny certyfikatów inwestycyjnych jest ta, której cyklicznie dokonuje ich emitent.

Wycena dokonywana jest z częstotliwością określoną w statucie, lecz nie rzadziej niż

raz na 3 miesiące. Wynika ona z oszacowania wartości instrumentów finansowych, w

które zainwestował fundusz. A trzeba dodad, że paleta tych instrumentów jest

znacznie większa niż w przypadku funduszy otwartych. Zamknięte fundusze

inwestycyjne mogą inwestowad m.in. w transakcje terminowe, prawa pochodne,

waluty, a nawet udziały spółek z o.o., a więc lokaty niedostępne z mocy prawa dla

funduszy otwartych. Możliwośd inwestowania w instrumenty pochodne stwarza

funduszom znacznie większe możliwości tworzenia zróżnicowanych strategii

inwestycyjnych.

Dodatkowe informacje: https://www.gpw.pl/certyfikaty_inwestycyjne_instrumenty

LISTY ZASTAWNE

dłużny papier wartościowy, imienny lub na okaziciela. Do emitowania listów

zastawnych w Polsce uprawnione są tylko banki hipoteczne oraz (od 23

lutego 2011) Bank Gospodarstwa Krajowego w celu realizacji programów rządowych

dotyczących wspierania rozwoju budownictwa mieszkaniowego. Zasady emisji,

zbywania, nabywania, wykupu i zabezpieczenia listów zastawnych w Polsce reguluje

Ustawa z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych.

Wyszukiwarka

Podobne podstrony:

Rynek kapitałowy i finansowy Wykład nr 3

Rynek kapitałowy i finansowy wykład 1 początek

Rynek kapitałowy i finansowy wykład 1 początek

dodatek do wykładu I rynek kapitałowy i finansowy

rynek kapitałowy i finansowy

Rynek kapitałowy i finansowy

SYLABUS PRZEDMIOTU.do rynek kapitalowy i finansowy, Ekonomia UWr WPAIE 2010-2013, Semestr V, Rynki f

bankowość - rynek kapitałowy, Finanse

Prawo finansowe, wykład nr 1

Prawo finansowe, wykład nr 2

rynek pieniężny i rynek kapitałowy, finanse

rynek kapitałowy2010, Finanse, Finanse

Rynek Instrumentów Finansowych wyklady

Rynek kapitałowy i finansowy, Ekonomia, rynki finansowe, finanse

rynek kapitałowy, finanse

Rynek kapitałowy i finansowy ćwiczenia 1 i 2 studia niest acjonarne

Rynek kapitałowy i finansowy ĆWICZENIA 3 Wycena obligacj i

Finanse Wykład nr 1

Rynek kapitałowy i finansowy ćwiczenia 1 i 2 studia niest acjonarne

więcej podobnych podstron