Zarządzanie inwestycjami kapitałowymi

1. Pojęcie, cel i funkcje inżynierii finansowej

Inżynieria finansowa to umiejętność projektowania, konstruowania i wdrażania innowacji finansowych w dziedzinie nowoczesnego zarządzania finansami, umożliwiająca optymalny wybór metody finansowania działalności i efektywne zarządzanie ryzykiem, silnie wsparta przez zaawansowane metody wyceny instrumentów pochodnych i modelowania ryzyka, a także przez nowoczesną technologię informatyczną.

IF - projektowanie, konstruowanie i wdrażanie innowacji finansowych w zakresie instrumentów i procesów, umożliwiających optymalny wybór metod i narzędzi oraz efektywne ich zastosowanie w przepływach pieniężnych.

Celem IF jest efektywność zastosowania jej instrumentów.

Funkcje swe wykorzystuje do określania niepewności; ryzyka; konkurencyjności, mierzenia globalizacji rynków kapitałowych, zmienności celów, wahań giełdowych kursów.

2. Trójkąt decyzyjny w inżynierii kapitałowej

Stanowiąc względnie autonomiczne cząstki systemu finansowego i zachowując cechy specyficzne, poszczególne segmenty rynku finansowego układają się jednak we wspomniany na samym wstępie koherentny system. Co najmniej dwa argumenty przemawiają na rzecz tezy o silnej więzi tych trzech rynków. Po pierwsze, z punktu widzenia liberalizacji przepływów finansowych, inwestorzy mogą postrzegać te rynki jako jedno globalne terytorium ich strategii. Nawet niewielkie zmiany preferencji inwestorów (rysunek 1.3) co do oczekiwanej rentowności, stopnia płynności i ryzyka instrumentu finansowego mogą spowodować transformację ich aktywów finansowych, a w konsekwencji ruch pieniądza pomiędzy umownymi granicami segmentów rynku finansowego.

Nie ma lepszej ilustracji dla tej tezy jak przykład inwestora, który likwiduje swoje aktywa zaangażowane w bony skarbowe (a więc na rynku pieniężnym), by ulokować uwolnione zasoby w bardziej ryzykowne, ale i przynoszące wyższą oczekiwaną stopę zwrotu, akcje (a więc instrument rynku kapitałowego). Po drugie, analizy empiryczne jednoznacznie dowiodły, że istnieje korelacja między cenami instrumentów finansowych na różnych rynkach. Szczególnie wyraziste zależności tego typu dotyczą poziomu krótkoterminowych stóp procentowych na rynku pieniężnym i kursów papierów wartościowych na rynku kapitałowym.

Ważnym spoiwem tych fundamentalnych struktur rynku finansowego jest również sposób, w jaki dopełniają się one w oddziaływaniu na całą gospodarkę. Tylko w warunkach dobrze rozwiniętych wszystkich trzech segmentów, rynek finansowy może pełnić rolę regulatora racjonalności w gospodarowaniu. Stawiamy w tym miejscu następującą tezę:

Rynek finansowy jest niezbędną przesłanką stabilizowania i efektywnego funkcjonowania gospodarki.

3. Pojęcie i struktura rynku finansowego

Rynek finansowy jest ośrodkiem transakcji kupna i sprzedaży instrumentów finansowych, wywołujących metamorfozę aktywów finansowych stron kontraktów i powodujących między nimi stosowną wymianę strumieni pieniężnych.

Czy w każdym segmencie rynku finansowego mechanizm wywołujący transformację aktywów uczestników rynku i zawiadujący przepływami siły nabywczej działa w ten sam sposób? W powszechnie utrwalonym podejściu, lecz już anachronicznym z uwagi na rosnącą złożoności rynku finansowego, wyróżnia się trzy jego segmenty:

1. rynek pieniężny, 2. rynek kapitałowy, 3. rynek walutowy.

Najogólniej mówiąc rynek finansowy stanowi pomost pomiędzy pożyczkobiorcami, podmiotami i osobami poszukującymi środków finansowych a pożyczkodawcami, tj. tymi, którzy środkami dysponują i są skłonni zrezygnować z ich dysponowania za pewnym, określonym wynagrodzeniem. Wynagrodzeniem tym jest stopa procentowa, cena pieniądza ustalana na rynku finansowym.

Na rynku finansowym wyróżniamy dwa typy operacji finansowych (rodzaje rynków): pieniężne i kapitałowe (rynek pieniężny i kapitałowy). W praktyce gospodarczej wyróżnić można również trzeci typ operacji (rodzaj rynku), owacje walutowe (rynek walutowy), których znaczenie w gospodarkach otwartych- globalnych jest bardźo duże: Wsźyśtkie z ww. rynków mają charakter międzynarodowy (szczególnie ten ostatni, organizujący wymianę jednej waluty na inne, umożliwiający przepływ kapitału pomiędzy rynkami krajowymi oraz określający stosunek wymiany walut, tj. kurs walutowy). Wymienione powyżej rynki są ze sobą powiązane, występują między nimi współzależności i wiele cech wspólnych.

4. Rynek pieniężny i kapitałowy

5. Elementy i podział rynku kapitałowego

Rynek dzieli się zasadniczo na dwie części: rynek realny oraz rynek finansowy, na którym kupowane i sprzedawane są wyłącznie prawa, czyli wartości o charakterze niematerialnym, na przykład prawa do udziału w zyskach, prawa do odsetek z tytułu depozytu lub obligacji, prawa poboru akcji nowej emisji itp. Wartości niematerialne, w odróżnieniu choćby od dóbr konsumpcyjnych i środków produkcji, nie mają charakteru realnego.

Rynek kapitałowy obejmuje:

- rynek papierów wartościowych (dłużnych - w tym pożyczki publiczne, obligacje komunalne, obligacje zamienne, i udziałowych - akcje, udziały),

- rynek hipoteczny, który obejmuje zobowiązania zabezpieczone zapisem na hipotece (grunty, budynki, przedsiębiorstwa itp.),

- rynek skryptów dłużnych, długoterminowych pożyczek międzybankowych.

Rynek kapitałowy, w tym rynek papierów wartościowych, w większości krajów rozwiniętych dzieli się na publiczny i niepubliczny. Kryterium podziału stanowi najczęściej forma nadzoru nad rynkiem, jego zakres i charakter.

W Polsce, dla rynku papierów wartościowych, rozróżnienie to wprowadza ustawa prawo o publicznym obrocie papierami wartościowymi z 21 sierpnia 1997 r.4 Publicznym obrotem papierami wartościowymi, czyli publicznym rynkiem papierów wartościowych, w rozumieniu ustawy jest proponowanie nabycia lub nabywanie emitowanych w serii papierów wartościowych, przy wykorzystaniu środków masowego przekazu albo w inny sposób, jeżeli propozycja skierowana jest do więcej niż 300 osób albo do nie oznaczonego adresata.

6. Podmioty rynku kapitałowego

Pojęcie organizatorzy rynku dotyczyć może tylko rynków sformalizowanych. Wiodącą instytucją tego typu na polskim rynku kapitałowym jest Giełda Papierów Wartościowych w Warszawie S.A., uzupełniana w segmencie rynku pozagiełdowego przez Centralną Tabelę Ofert S.A. Ustawa „Prawo o publicznym obrocie papierami wartościowymi" nakłada na spółkę prowadzącą giełdę i spółkę prowadzącą rynek pozagiełdowy obowiązek zapewnienia:

1. koncentracji podaży i popytu na papiery wartościowe, będące przedmiotem obrotu na danym rynku (w celu kształtowania ich powszechnego kursu),

2. bezpiecznego i sprawnego przebiegu transakcji,

3. upowszechnienia jednolitych informacji o kursach i obrotach papierami wartościowymi.

Inwestorów dzieli się według najbardziej powszechnego klucza na inwestorów indywidualnych i inwestorów instytucjonalnych. W przeważającej liczbie krajów inwestorzy instytucjonalni dysponują większością całkowitej kapitalizacji rynków papierów wartościowych i stanowią obszerną kategorię firm finansowo-inwestycyjnych [por. 32, 1997, s. 90]. Na rysunku 3.5 przedstawiono różne kategorie funduszy inwestycyjnych, operując m.in. kryteriami formy prawnej funduszu i rodzaju jego polityki inwestycyjnej. Rolę regulatora wypełnia w stosunku do obrotu publicznego Komisja Papierów Wartościowych i Giełd.

Ma ona status prawny centralnego organu administracji państwowej, z zadaniami m.in. sprawowania nadzoru nad przestrzeganiem reguł uczciwego obrotu i konkurencji w zakresie obrotu publicznego, a także zapewnieniem „przejrzystości" informacyjnej na rynku papierów wartościowych. Nowe prawo bankowe otwiera w sposób formalny współpracę KPWiG z nową instytucją w sektorze bankowym - Komisją Nadzoru Bankowego, zwłaszcza w formie zorganizowanego przepływu informacji niezbędnych do wykonywania funkcji regulatora rynku. Zadania pośrednictwa w handlu na zorganizowanym rynku kapitałowym pełnią domy maklerskie, mające status członków giełdy. Rola obowiązkowego pośrednictwa w obrocie giełdowym wynika z regulacji prawnych; stroną transakcji giełdowej może być wyłącznie dom maklerski. Niektóre domy maklerskie mają uprawnienia członka giełdy-specjalisty, upoważniające do realizacji ściśle określonych czynności, a dające się sprowadzić w znacznej mierze do roli market makera (podmiotu „robiącego" i podtrzymującego rynek). Najbardziej pojemną i różnorodną pod względem zadań grupę podmiotów tworzą instytucje „wsparcia". Zaliczamy do nich np. bank rozliczeniowy giełdy, doradców inwestycyjnych, agencję ratingu dłużnych papierów wartościowych oraz - co zamierzamy szczególnie wyeksponować - Krajowy Depozyt Papierów Wartościowych. Z chwilą wprowadzenia do obrotu giełdowego pierwszego typowego derywatu, w postaci transakcji futures na indeks giełdowy, zakres zadań KDPW uległ nie tylko znacznemu poszerzeniu, lecz także przemianie o charakterze jakościowym. W obszarze interesującego nas handlu prawami pochodnymi KDPW pełni rolę izby clearingowej i gwaranta bezpieczeństwa w tym handlu, kontrolując między innymi utrzymywanie przez strony kontraktu wymaganego poziomu depozytu zabezpieczającego.

7. Instrumenty rynku kapitałowego

Jeżeli będziemy więc spoglądać na instrumenty finansowe przez pryzmat tej właśnie cechy, to w konsekwencji stawiać będziemy znak równości między instrumentem finansowym, a papierem wartościowym. Warto w tym miejscu podkreślić, że polski ustawodawca w „Prawie o publicznym obrocie papierami wartościowymi" kieruje się podobną doktryną, wyodrębniając w Art.3 tej Ustawy trzy kategorie papierów wartościowych. Są nimi:

1. akcje i obligacje, jak również inne papiery wartościowe wyemitowane na podstawie właściwych przepisów;

2. zbywalne prawa majątkowe wynikające z papierów wartościowych, o których mowa wyżej;

3. inne niż wyżej wymienione prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od ceny papierów wartościowych, które możemy określić jako aktywa bazowe (ustawodawca używa w oryginale określenia „prawa pochodne").

Wystarczy w tym kontekście posłużyć się przykładem tak nieskomplikowanego instrumentu finansowego jakim jest prawo poboru akcji, by udowodnić, że nie jest to w istocie papier wartościowy. Na marginesie warto zauważyć, że prawo poboru akcji sytuuje się na granicy między drugą i trzecią kategorią wyodrębnionych wyżej instrumentów. Po pierwsze, prawo poboru przysługujące dotychczasowym akcjonariuszom jest zbywalnym prawem majątkowym, wynikającym z posiadania akcji - ex definitioee mieści się w podanej wyżej drugiej grupie instrumentów. Po drugie giełdowy kurs prawa poboru zależy, choć oczywiście nie wprost proporcjonalnie, od zmiany rynkowej wartości akcji jako pierwotnego tytułu finansowego. Odpowiada to niemal wiernie zapisowi o prawie pochodnym.

Ta swoista tożsamość instrumentu finansowego i papieru wartościowego mieć będzie istotne znaczenie praktyczne dla próby umiejscowienia produktów pochodnych na mapie ogółu rynkowych instrumentów finansowych. Będziemy bowiem mogli posługiwać się od tego momentu -wygodnym dla nas- przykładem akcji i obligacji, jako aktywów finansowych, na bazie których konstruuje się derywaty. Przywołać można w tym miejscu stanowisko jednego z największych znawców w dziedzinie inżynierii finansowej, R. W. Kolba;

„Bazą derywatów są zazwyczaj instrumenty rynku kapitałowego, takie jak akcje czy obligacje" [35, s.l). Na rysunku przedstawiono pięć grup instrumentów finansowych, eksponując w tej typologii miejsce zajmowane przez derywaty. Powtórzmy w tym miejscu raz jeszcze:

Derywat jest instrumentem finansowym zbudowanym na podstawie cech konstrukcyjnych określonego aktywu bazowego, który swoją wartością rynkową determinuje wartość derywatu.

Rysunek 3.1 odzwierciedla pięć grup instrumentów finansowych, a podział ten można w całości uznać za wyczerpujący i reprezentatywny dla współczesnych rynków finansowych. Grupa pierwsza obejmuje instrumenty podstawowe, często też określane jako proste produkty rynku finansowego. Są one wprowadzane do obrotu rynkowego najczęściej bezpośrednio przez emitentów i w swojej naturze prawnej znajdują oparcie w zaciąganych przez tych emitentów zobowiązaniach. Zaliczymy do tych tradycyjnych instrumentów akcje, obligacje, dewizy i bony skarbowe. Niektórzy autorzy są skłonni umiejscawiać w tej grupie także indeksy rynku finansowego (np. indeksy kursów akcji), jako specyficzne instrumenty pozbawione formalnego bytu. Drugą grupę stanowią kombinacje instrumentów tradycyjnych i derywatów, przy czym często nie rozstrzygnięty pozostaje spór, który z elementów tej kombinacji wywiera większe piętno na utworzony tą drogą tytuł finansowy. Panuje natomiast powszechna zgoda by krótko nazywać te produkty instrumentami hybrydowymi. Niemal wzorcowym przykładem dla tej kategorii produktów rynku finansowego są obligacje zamienne. Stanowią one hybrydę między tradycyjną akcją i tradycyjną obligacją, ale także mogą być postrzegane jako złożenie tradycyjnej obligacji i opcji, rozumianej jako prawo zamiany tej obligacji na akcję. Trzecią grupę tworzą typowe derywaty. Ponieważ pojęcie „typowy derywat" może mieć różną interpretację stąd najwygodniej odwołać się do zasady enumeracji tj. wymienić produkty do tej grupy powszechnie zaliczane. D. N. Chorafas [ 10, s. 202] zalicza do typowych derywatów:

1. transakcje forwarc~ i futures, 2. opcje,

3. transakcje wymiany (swaps), 4. interest rate agreements.

Czwarta grupa to derywaty od derywatów albo inaczej pochodne od pochodnych. Mieszczą się w tej rodzinie produktów opcje na transakcje futures, czy opcje na transakcje swap. W piątej grupie należy uwzględnić opcje złożone. Niektórzy autorzy podważają słuszność wyodrębniania tych instrumentów jako odrębnej klasy produktów rynku finansowego. Twierdzą na przykład, że w kombinacjach opcji,

będących przecież typowym przykładem opcji złożonych mamy raczej do czynienia nie z nową konstrukcją w sensie instrumentalnym, lecz z pewną strategią inwestycyjną.

8. Pojęcie i rodzaje udziałowych papierów wartościowych

Ze względu na charakter lokaty:

udziałowe papiery wartościowe: podlegające na trwałym zaangażowaniu lokaty, która przekształca się w kapitał własny emitenta; typowym reprezentantem tej grupy walorów są akcje.

9. Pojęcie i rodzaje dłużnych papierów wartościowych

Ze względu na charakter lokaty:

pożyczkowe papiery wartościowe, stanowiące formę pożyczki kapitału na określony czas, po upływie którego podlega on zwrotowi właścicielowi: do tej kategorii walorów należą obligacje, bony pieniężne, listy zastawne, certyfikaty inwestycyjne

10. Pojęcie i rodzaje rynków pochodnych

Akcje - dokumenty (papiery wartościowe) potwierdzające współwłasność spółki akcyjnej i uprawniający jego właściciela do udziału w podziale części osiągniętego zysku (dywidenda). Posiadanie akcji uprawnia także do uczestnictwa w walnych zgromadzeniach akcjonariuszy.

Obligacje - papiery wartościowe o stałym oprocentowaniu, przynoszący jego posiadaczowi stały dochód w postaci odsetek od wartości obligacji. Zakup obligacji wiąże się z mniejszym ryzykiem ponoszonym przez inwestora.

Dewizy - wszystkie zagraniczne środki płatnicze, a przede wszystkim należności na rachunkach w bankach zagranicznych i należności wekslowe.

Indeksy - tradycyjne instrumenty, niektórzy autorzy są skłonni umiejscawiać w tej grupie także indeksy rynku finansowego (np. indeksy kursów akcji), jako specyficzne instrumenty pozbawione formalnego bytu.

Transakcje forward - Warto określić czym różnią się kontrakty futures od kontraktów forward. Otóż najistotniejsza różnica między tymi kontraktami polega na odmiennym sposobie przeprowadzania rozliczeń. W kontrakcie forward inwestor zobowiązuje się do kupna lub sprzedaży określa nego dobra w ustalonym momencie w przyszłości po określonej cenie, Przy wystawianiu kontraktu forward cena jego jest ustalana w taki sposób, aby bieżąca wartość kontraktu była równa zero. W czasie trwania kontraktu wartość ta może się oczywiście zmieniać. Jeżeli zajdzie sytuacja, w której ceny dobra są wyższe niż w przypadku kontraktu zawartego wcześniej wówczas nowe kontrakty forward zawierane są dla wyższej ceny niż poprzednio. Kontrakt kupna po niższej cenie forward ma wtedy dodatnią wartość rynkową. Oznacza to, że kontrakty forward są tak opracowywane, że zawsze w momencie wystawienia mają wartość zerową, ale wraz ze zmianą ceny dobra, na które są wystawione ulega zmianie ich wartość rynkowa.

Dla kontraktów futures ustalenia co do wartości zmieniane są codziennie tak, aby utrzymać zerową wartość rynkową kontraktu. Zatem cena futures poddawana jest korekcie (oczywiście tylko wtedy jeżeli zmienia się cena dobra na które wystawiono kontrakt).

Transakcje futures - jest umową kupna lub sprzedaży określonych aktywów (w szczególności finansowych lub towarów) w określonym czasie w przyszłości lub po określonej cenie.

Opcje - umowa między nabywcą (posiadaczem) a sprzedawcą (wystawcą) dająca prawo nabywcy do kupna (opcja kupna - call) lub sprzedaży (opcja sprzedaży - put) określonego instrumentu bazowego przed lub w ustalonym dniu w przyszłości po określonej cenie w określonej ilości.

Opcje amerykańskie - opcje, które mogą być zrealizowane w dowolnym momencie od ich zakupu do terminu wykonania

Opcje call (kupna) - opcje dające prawo do nabycia określonego aktywu bazowego w określonej cenie, w określonym terminie

Opcje egzotyczne - funkcjonujące na rynku pozagiełdowym opcje konstruowane na zamówienie, dostosowane do indywidualnych potrzeb klienta

Opcje europejskie - opcje, które mogą być zrealizowane tylko w określonym terminie (terminie wykonania)

Opcje put (sprzedaży) - opcje dające prawo do sprzedaży określonego aktywu bazowego w określonej cenie, w określonym terminie

Swapy - umowa, na podstawie której dwie strony kupują i sprzedają wzajemnie serię strumieni finansowych, które charakteryzują się stałym lub zmiennym oprocentowaniem tej samej transakcji, w tej samej lub w różnych walutach, których wartość jest dla stron transakcji ekwiwalentem w momencie zawarcia umowy

Swap procentowe - swap, w którym dokonuje się wzajemny przepływ odsetek kalkulowanych na podstawie kapitału referencyjnego; nie następuje przepływ kapitału referencyjnego między stronami

Swap walutowe - swap, w którym strony przekazują sobie strumienie pieniężne o tej samej wartości w dwóch różnych walutach i zwracają je sobie według ściśle określonego planu regulującego zasady i terminy płatności odsetek i amortyzacji kapitału

21. Niepewność i ryzyko na rynku kapitałowym

Niepewność ≠ Ryzyko

Niepewność - stan wiedzy (0,1); (niepewność, pewność); dotyczy stanu dzisiejszego lub przeszłości

Ryzyko - pojęcie wieloznaczne; w potocznym znaczeniu wiąże się ze stratami, możliwością ich poniesienia.

Statystycznie - ryzyko wynika z niestabilności zmiennej tzn. zmienna może przyjąć wartość R1, R2, R3 (wiąże się z czasem). Każdej zmiennej można przypisać prawdopodobieństwo p1, p2, p3. Prawdopodobieństwo zajścia danego zdarzenia = Ryzyko

Ekonomicznie - ryzyko to strata materialna, pieniężna, finansowa jaka może mieć miejsce w przyszłości, to utrata oczekiwanych korzyści.

Niepewność jest niemierzalna. Ryzyko natomiast jest mierzalne, wycenialne, jest towarem.

Ryzyko najczęściej przyjmuje postać (rodzaje):

a) systemowe - nieredukowalne, przynależy do instrumentu działalności

b) specyficzne - redukowalne

Im więcej jest elementów w portfelu, większa dywersyfikacja, to teoretycznie maleje ryzyko specyficzne.

W sektorze finansowym wyróżniamy ryzyko:

a) rynkowe - związane ze zmiennością kursów

b) płynności - niemożność zamknięcia pozycji w danym momencie (brak chętnych do kupna)

c) makroekonomiczne - ogólna gospodarka w świecie

d) polityczne - zmiany polityczne

e) utraty wartości pieniądza w czasie - np. inflacja

f) zmian stóp procentowych

g) kredytowe - nie swoje pieniądze i instrumenty

h) niedotrzymania warunków umowy

i) wydarzeń - związane ze składnikiem losowym

24. Miary ryzyka kursowego

Zarządzanie ryzykiem jest podstawowym obszarem inżynierii finansowej.

Pomiar ryzyka

Metody powstały na potrzeby bankowości, działalności kredytowej i ubezpieczeniowej, zaadaptowane na potrzeby rynków kapitałowych (VaR). W odniesieniu do inwestycji kapitałowych, pracy spekulacyjnej i długookresowych inwestycji kapitałowych możemy mówić o metodach kursowych (miary ryzyka kursowego), czyli ryzyka wynikającego z wahań cyklicznych kursów.

Wyróżniamy 3 grupy:

a) zmienności

b) wrażliwości

c) zagrożenia

a) zmienności:

proste wskaźniki statystyczne, których podstawą jest analiza historyczna danych (kursy w przeszłości). Aby były prawidłowe, wymagana jest odpowiednia długość szeregów czasowych (min. 2 pełne cykle giełdowe); dane muszą być jednorodne.

Podstawowe miary:

1) statystyczna - stopa wzrostu kursów zwykła

r = k(t) - k(t-1) // k(t-1)

r = [d] k(t ) // k(t-1) * 100%

2) logarytmiczna stopa zmiany kursów

r(ln) = (ln)kt - (ln)kt-1

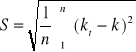

3) odchylenie standardowe

jeśli nie mamy odchylenia z jednostajnym trendem spadkowym lub wzrostowym

4) odchylenie międzykwartylowe: Vq = Q3 - Q1

średnia - rozproszenie

24b) wrażliwości:

Podstawą identyfikacji miar wrażliwości jest określenie czynników wpływających na kursy

(delta)kt=B1X1*B2X2*B3X3*B4X4

oraz współczynniki B, które określają stopień wrażliwości kursów. W jakim stopniu zmieni się (delta)k jeśli czynnik Xn wzrośnie o jednostkę.

Przy niewielkiej liczbie czynników możliwe jest ustalenie wskaźników B, np. metodą różnic cząstkowych lub metodą odchyleń. W praktyce z metod wrażliwości najczęściej wykorzystuje się metodę Duration, która powstała dla potrzeb bankowości - w odniesieniu do rynków kapitałowych mierzy się wrażliwość kursów względem cen instrumentów pozbawionych ryzyka, np. obligacji skarbowych i sprawdza się w jakim stopniu zmiany kursów akcji odpowiadają zmianom cen instrumentów wolnych od ryzyka. Duration stosuje się od lat 60', a na rynkach kapitałowych od lat 70' do wyceny całych przedsiębiorstw, do poszczególnych przedsięwzięć inwestycyjnych.

c) zagrożenia

26. Miary wrażliwości ryzyka w inwestycjach kapitałowych

patrz. 24 b) wrażliwości:

27. Metoda VaR

VaR (Value at Risk) - stosowana do rozkładu normalnego kursów. To tzw. metoda wartości zagrożonych (lata 80', 90') Od czerwca 2000 obowiązuje we wszystkich instytucjach UE, rekomendowana przez Komitet Bazylejski. BRE zastosował ją po raz pierwszy w Polsce. Ma zastosowanie na rynkach finansowych.

VaR pojmowany jest jako strata określana co do kwoty, która może mieć miejsce w danycm przedziale czasu z prawdopodobieństwem równym lub wyższym od przyjętego poziomu tolerancji.

Poziom tolerancji - ustalany jest arbitralnie przez decydenta. Przyjęto następujący poziom tolerancji:

0,90 - wynika z analiz statystycznych [1,281] (tylko w 10/100 przypadkach możemy pomylić się)

0,95 - rekomendowany przez Bank Morgana [1,64]

0,945 - CitiBank [1,5...]

0,99 - Komitet Bazylejski [2,326...]

Wysokość strat jakie może ponieść inwestor jeśli kursy zachowają się zgodnie z rozkładem logarytmiczno-normalnym

Jak obliczyć VaR?

VaR = (c*δ) - U * Wo

c - stała wynikająca z rozkładu logarytmiczno-normalnego

δ - odchylenie standardowe

U - średnia

Wo - wartość początkowa (np. kursu na dzień dzisiejszy - VaR - strata dla kolejnej sesji, miesiąca itd.)

Jeśli szeregi są krótkie a odchylenia niewielkie to

VaR = c * δ * Wo

δ - odchylenie stóp wzrostu

Dwa mankamenty VaR:

a) rozkład logarytmiczno - normalny (zmiany nie mają zbyt często takiego charakteru)

b) wymaga danych historycznych (wiarygodnych, powtarzalnych, porównywalnych)

30. Znaczenie i rodzaje trendów w analizie technicznej

Trend - zmiany kursów w długim okresie czasu (100, 500 obserwacji); np. trend: wzrostowy, spadkowy, boczny.

- długość szeregu czasowego

- agregacja

- postać analityczna funkcji

- wygładzanie szeregów czasowych

Różne postaci funkcji:

?w? 2

a) f. prostoliniowa:

y = A + Bt

A - poziom wyrazu wolnego

B - współczynnik kierunkowy (nachylenie funkcji)

szacowane najczęściej MNK (metodą najmniejszych kwadratów)

B > 0 - wzrost; B < 0 - spadek

b) f. wykładnicza: aebt

a - podstawa logarytmu naturalnego

c) f. potęgowa: abt

d) f. logistyczna c // 1 + aebt

c - poziom nasycenia

Kanał trendu:

a) tzw. kanał równoległy (wzrostowy lub spadkowy)

b) kanał zbieżny / rozbieżny (cyrkulacje zmiennych)

k. zwężający się charakteryzuje rynki wschodzące, niedoskonałe, tradycyjne, giełdy o długim okresie istnienia

Rynki wschodzące - okres akomodacji do 1 pełnego cyklu giełdowego

31. Wahania cykliczne kursów giełdowych

Cykle giełdowe:

a) odchylenia od trendów

b) okres od górnego do górnego okresu zwrotnego

c) powtarzające się okresy wzrostu i spadku kursu

- cykle cechują każdą gospodarkę rynkową

d) cechy morfologiczne kursów:

- długość: ilość sesji od górnego do górnego punktu zwrotnego

- amplituda: od dolnego do górnego p.z. - liczona wzrostem kursów

- punkty zwrotne - górne i dolne.

Jeżeli GPZ przypadną +/- w połowie cyklu mamy do czynienia z cyklem regularnym, który dzieli się na 2 fazy: wzrostową i spadkową (kursu i korekt). Jeśli PZ nie dzielą na 2 równe fazy mamy do czynienia ze skośnością lewostronną lub prawostronna.

Inne cechy:

- dynamika (fazy) cyklu: relacja między amplitudą a długością

- proporcjonalność faz - jeśli mają tą samą długość i dynamikę

- częstotliwość cykli - ilość cykli w danym okresie czasu

- hierarchiczność (kondratiera) - długie cykle (nakładanie - trójkąty)

34. Cechy morfologiczne cykli giełdowych

patrz 31 d)

48. Zasady obrotu papierami wartościowymi na GPW

Oficjalne otwarcie, jedynej jak dotąd, giełdy w Polsce - Giełdy Papierów Wartościowych w Warszawie SA nastąpiło 2 lipca 1991 r. Jednakowoż pierwsza sesja giełdowa odbyła się kilka miesięcy wcześniej 16 kwietnia 1991 r. W pierwszych miesiącach funkcjonowania na giełdzie notowano akcje 5 spółek (sprzedawanych w ofercie publicznej pod koniec 1990 r. pod hasłem „sprawdź siłę swoich pieniędzy"). Przez bardzo długi czas wydawało się, iż giełda stanowi bardziej miejsce spotkań towarzyskich, niż profesjonalną formę rynku. Mała liczba spółek, niewielkie obroty, mała liczba fachowców i licencjonowanych maklerów, niewielkie zyski przy dużym ryzyku przez dłuższy czas ograniczały potencjalne możliwości rozwoju rynku papierów wartościowych w Polsce.

Dla Warszawskiej Giełdy przyjęto, stosowany na rynkach o niewielkiej płynności i liczbie notowanych papierów model giełdy jako rynku scentralizowanego.

Sesje giełdowe na GPW w Warszawie SA odbywają się codziennie, od poniedziałku do piątku, w godzinach od 11.00 do 14.30. Nadzór nad przebiegiem i porządkiem sesji

giełdowej sprawuje przewodniczący sesji. Prawo pobytu na parkiecie Giełdy przysługuje wyłącznie:

- maklerom giełdowym (pełnomocnikom członków Giełdy),

- członkom Komisji Papierów Wartościowych i Giełd i upoważnionym pracownikom KPWiG,

- upoważnionym pracownikom Giełdy i członkom Rady Giełdy, - asystentom maklerów giełdowych.

Jak dotąd, większość transakcji zawieranych jest w systemie jednolitego kursu dnia. Wyjątkiem od tej zasady jest blokowy handel obligacjami skarbowymi, gdzie cena ustalana jest w oparciu o tzw. kurs płynny, w systemie notowań ciągłych oraz kwotowanie wybranych, największych pod względem obrotów, spółek na rynku notowań ciągłych. Kurs akcji lub prawa z akcji określany jest w złotych z dokładnością:

- do 1 grosza, jeżeli jego wysokość nie przekracza 2 złotych i 50 groszy,

- do 5 groszy, o ile wysokość kursu mieści się w przedziale od 2 złotych 50 groszy do 10 złotych,

- do 10 groszy, jeżeli jego wysokość mieści się w przedziale od 10 złotych do 50 złotych,

- do 50 groszy, jeżeli jego wysokość przekracza 50 złotych.

Kurs obligacji określany jest w procentach wartości nominalnej z dokładnością 0,1 punktu procentowego, jeżeli wartość nominalna obligacji nie przekracza 100 złotych i 0,05 punktu procentowego, jeżeli wartość nominalna obligacji przekracza 100 złotych.

W systemie jednolitego kursu dnia, kurs dnia określa makler-specjalista na podstawie wszystkich złożonych zleceń. Określając wysokość kursu dnia makler kieruje się następującymi zasadami (w kolejności):

- maksymalizacją wolumenu obrotu,

- minimalizacjąróżnicy między ilościąpapierów wartościowych w zleceniach sprzedaży i ilością papierów w zleceniach kupna, możliwych do zrealizowania po określonym kursie,

- minimalizacją różnicy między kursem sesji bieżącej i kursem sesji poprzedniej. W systemie kursu jednolitego (podobnie jak w systemie notowań ciągłych) obowiązują pewne ograniczenia wahań kursów. I tak kurs jednolity może być wyższy (górne ograniczenie) lub niższy (dolne ograniczenie) od kursu odniesienia najwyżej o 10% w przypadku akcji i 5 punktów procentowych w przypadku obligacji. Kursem odniesienia jest kurs poprzedniej sesji giełdowej.

Ograniczenia zmian cen w przypadku rynku notowań ciągłych (i podstawowe zasady ustalania kursów i zawierania transakcji) przedstawiono w pkt 1.2.2.

Obrót oraz rozliczenia papierami wartościowymi oparty jest na nowoczesnym i sprawdzonym na świecie systemie zapisów księgowych. Papiery wartościowe będące własnością klientów znajdują się w depozycie biur maklerskich (są przechowywane w biurach maklerskich), z kolei biura maklerskie posiadają konta w Krajowym Depozycie Papierów Wartościowych SA. Polski system giełdowy w zakresie systemu depozytowego, przechowywania papierów wartościowych oraz systemu rozliczeń transakcji od samego początku spełnia przepisy i dyrektywy EWG.

Pośrednictwem w handlu papierami wartościowymi zajmują się przedsiębiorstwa maklerskie. Przez to pojęcie, zgodnie z polskim prawem, rozumieć należy wyspecjalizowaną firmę (wydzieloną- w przypadku bankowych domów maklerskich), zajmującą się publicznym obrotem papierami wartościowymi. W ramach usług świadczonych przez polskie (i nie tylko oczywiście) domy maklerskie wymienić należy:

- realizację zleceń klientów na ich rachunek, ale w imieniu własnym domu maklerskiego,

- oferowanie papierów wartościowych w obrocie publicznym, tzn. sprzedaż akcji i obligacji na tzw. rynku pierwotnym,

- realizację i zawieranie transakcji w imieniu własnym i na własny rachunek. Czynność realizowana zarówno w ramach działalności stricte inwestycyjnej danego domu maklerskiego, jak i w przypadku pełnienia przez dany dom maklerski funkcji maklera-specjalisty dla walorów spółki notowanej na GPW,

- pełnienie funkcji maklera-specjalisty, maklera wyznaczającego kurs danego papieru wartościowego, odpowiadającego m.in. za jego płynność,

- przechowywanie papierów wartościowych na zlecenie innych instytucji, - umarzanie oraz sprzedaż jednostek uczestnictwa funduszy powierniczych, - zawodowe doradztwo inwestycyjne,

- zarządzanie kapitałami na zlecenie.

Prawo do uczestniczenia w handlu na Giełdzie w Warszawie zdobywa się poprzez dopuszczenie. O dopuszczeniu biura maklerskiego do działania na Giełdzie w Warszawie decyduje Rada Giełdy. Wcześniej biuro maklerskie musi przejść skomplikowaną procedurę przed Komisją Papierów Wartościowych i Giełd, która wydając zezwolenie na prowadzenie przedsiębiorstwa maklerskiego, określa zakres jego działania. Podmiot dopuszczony do działania na Giełdzie jest jej akcjonariuszem i tzw. członkiem. Zgodnie z Regulaminem Giełdy, akcjonariuszem Giełdy Papierów Wartościowych w Warszawie SA może być wyłącznie członek Giełdy. Warunkiem uzyskania członkostwa Giełdy jest uzyskanie statusu bezpośredniego uczestnika Krajowego Depozytu Papierów Wartościowych SA, instytucji prowadzącej konta depozytowe swoich uczestników i odpowiadającej za rozliczanie papierów wartościowych w transakcjach na publicznym rynku papierów wartościowych.

W Polsce na rynku funkcjonuje około SO przedsiębiorstw maklerskich. Największe z nich to biura maklerskie prowadzone przez banki, wydzielone organizacyjnie i finansowo w ramach banków. Ponad 50% z nich to bezpośredni członkowie Giełdy.

Giełda Papierów Wartościowych w Warszawie SA funkcjonuje w oparciu o przepisy ustawy prawo o publicznym obrocie papierami wartościowymi, Statut Giełdy i jej Regulamin. Zgodnie z tym ostatnim aktem, o dopuszczeniu papierów wartościowych, dopuszczonych wcześniej do obrotu publicznego przez Komisję Papierów Wartościowych i Giełd, do obrotu giełdowego na Giełdzie Papierów Wartościowych SA w Warszawie decyduje Rada Giełdy w drodze uchwały podjętej na wniosek Zarządu Giełdy. Rada Giełdy dopuszczając papiery wartościowe do obrotu giełdowego, określa jednocześnie, na którym z parkietów (podstawowym, równoległym, wolnym czy też praw pochodnych) papiery te będą notowane. Rada Giełdy określając rynek, na którym będą notowane akcje, bierze pod uwagę:

- wartość akcji, liczoną według ich ceny emisyjnej, - ograniczenia w zbywalności,

- rozproszenie własności papierów wartościowych, - wartość księgową spółki,

- wielkość kapitału akcyjnego,

- wielkość zysku osiągniętego przez spółkę.

Zasady i tryb dopuszczania papierów wartościowych emitowanych przez Skarb Państwa lub Narodowy Bank Polski określa Rada Giełdy na wniosek Zarządu Giełdy. Rada Giełdy może dopuścić papiery wartościowe do obrotu giełdowego na rynku podstawowym, jeżeli m.in.:

- są one dopuszczone do obrotu publicznego, - ich zbywalność nie jest ograniczona,

- wartość akcji, które mają być dopuszczone, wynosi co najmniej 24 miliony złotych, a innych papierów wartościowych 12 milionów złotych,

- wartość księgowa spółki, której akcje mają być dopuszczone, wynosi co najmniej 36 milionów złotych,

- kapitał akcyjny spółki wynosi co najmniej 7 milionów złotych,

- wartość akcji, które mają być dopuszczone i będących w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu akcjonariuszy, wynosi co najmniej 18 milionów złotych (akcje te stanowić muszą co najmniej 25% wszystkich akcji spółki. Warunek ten uważa się za spełniony, jeżeli co najmniej 500 000 akcji spółki o wartości co najmniej 60 milionów złotych jest w posiadaniu tych akcjonariuszy),

- właścicielami akcji, które mają być dopuszczone do obrotu giełdowego, jest co najmniej 500 akcjonariuszy,

- spółka, której akcje mają być dopuszczone, osiągnęła łączny zysk przed opodatkowaniem za ostatnie 3 lata obrotowe w wysokości nie mniejszej niż 8 milionów złotych, a jednocześnie za ostatni rok obrotowy osiągnęła dodatni wynik finansowy (zysk przed opodatkowaniem).

Rynek równoległy Giełdy Warszawskiej przeznaczony jest dla spółek nie spełniających tak wysokich wymagań (określonych dla rynku podstawowego). I tak dla dopuszczenia papierów wartościowych na ten segment Giełdy emitent musi spełnić następujące warunki (najważniejsze):

- papiery wartościowe muszą być dopuszczone do obrotu publicznego, - ich zbywalność nie może być ograniczona,

- wartość akcji, które mają być dopuszczone, wynosi co najmniej 12 milionów złotych, a innych papierów wartościowych 6 milionów złotych,

- wartość księgowa spółki, której akcje mająbyć dopuszczone, wynosi co najmniej 18 milionów złotych,

- kapitał akcyjny spółki wynosi co najmniej 3 miliony złotych,

- wartość akcji, które mają być dopuszczone i będących w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu akcjonariuszy, wynosi co najmniej 9 milionów złotych (akcje te stanowić

muszą co najmniej 10% wszystkich akcji spółki. Warunek ten uważa się za spełniony, jeżeli co najmniej 200 000 akcji spółki o wartości co najmniej 30 milionów złotych jest w posiadaniu tych akcjonariuszy),

- właścicielami akcji, które mają być dopuszczone do obrotu giełdowego, jest co najmniej 300 akcjonariuszy,

- spółka, której akcje mają być dopuszczone, osiągnęła zysk przed opodatkowaniem za ostatni rok obrotowy.

Z kolei rynek wolny, zarówno w swojej idei (zamyśle autorów), jak w sposobie jej realizacji, jestprzeznaczony dla spółek stosunkowo „młodych", o krótkiej historii i mniejszej wartości (kapitałach). Rynek wolny stanowi w ten sposób istotną konkurencję dla rynku pozagiełdowego (CeTO - Centralnej Tabeli Ofert), która powstała właśnie z myślą o tej grupie emitentów papierów wartościowych.

Rada Giełdy może dopuścić papiery wartościowe do obrotu na rynku wolnym, jeżeli m.in.:

- są one dopuszczone do obrotu publicznego, - ich zbywalność nie jest ograniczona,

- wartość akcji, które mają być dopuszczone, wynosi co najmniej 4 miliony złotych, a innych papierów wartościowych 2 miliony złotych,

- wartość księgowa spółki, której akcje mają być dopuszczone, wynosi co najmniej 4 miliony złotych,

- kapitał akcyjny spółki wynosi co najmniej 1,5 miliona złotych,

- emitent ogłosił publicznie roczne sprawozdanie finansowe wraz z opinią podmiotu uprawnionego ustawą do ich badania za ostatni rok obrotowy, obejmujący co najmniej 12 kolejnych miesięcy.

Przedmiotem obrotu na rynku praw pochodnych mogą być prawa majątkowe występujące w serii, których cena rynkowa zależy bezpośrednio lub pośrednio od kształtowania się ceny rynkowej lub wartości następujących instrumentów bazowych:

- papierów wartościowych, - kursów walut obcych,

- stóp procentowych.

Przedmiotem obrotu na rynku praw pochodnych mogą być w szczególności: transakcje terminowe (kontrakty terminowe-futures), opcje (options) i warranty (warrants). Podobnie jak w przypadku papierów wartościowych (akcji i obligacji), o dopuszczeniu praw pochodnych (instrumentów pochodnych) do obrotu giełdowego decyduje Rada Giełdy na wniosek Zarządu Giełdy. Dopuszczenie do obrotu giełdowego nastąpić może jedynie pod warunkiem, iż instrumenty pochodne zostały już wcześniej dopuszczone przez Komisję Papierów Wartościowych i Giełd do obrotu publicznego (o ile taki obowiązek wynika z przepisów prawa o publicznym obrocie papierami wartościowymi).

Obrót prawami pochodnymi może być dokonywany zarówno w systemie kursu jednolitego, jak i na rynku ciągłym.

W rozumieniu Regulaminu Giełdy transakcją terminową (kontraktem terminowym) jest umowa zawarta na Giełdzie pomiędzy sprzedającym prawo na termin a kupującym to prawo, w której strony określają cenę (wartość) instrumentu bazowego, po której

nastąpi wykonanie umowy. Wykonanie takie następuje poprzez realizację świadczenia pieniężnego (chyba że standard-warunki umowy, stanowiąinaczej). W przypadku transakcji terminowych, podobnie jak mato miejsce na innych giełdach terminowych, strony transakcji (członkowie Giełdy działający na rynku praw pochodnych) mają obowiązek wnoszenia depozytów (kwot pozostających w określonym stosunku do wartości umowy, zabezpieczających realizację przyszłych obowiązków wynikających z jej zawarcia).

Natomiast warrant, w rozumieniu Regulaminu Giełdy Papierów Wartościowych w Warszawie SA, to prawo przysługujące nabywcy warrantu wobec jego emitenta (emitenta warrantu) do:

- nabycia akcji przyszłych emisji emitenta warrantu po z góry określonej cenie (warrant subskrypcyjny),

albo - żądania zapłaty w ustalonym terminie różnicy pomiędzy ceną wykonania a ceną rynkową instrumentu bazowego (warrant opcyjny).

Rada Giełdy może zawiesić obrót papierami wartościowymi na okres do trzech miesięcy, a Zarząd Giełdy do jednego miesiąca, w następujących sytuacjach:

- na wniosek emitenta,

- jeżeli uzna, że wymaga tego interes i bezpieczeństwo uczestników obrotu,

- jeżeli emitent uporczywie nie przestrzega przepisów i uzansów, zwyczajów giełdowych.

Na wniosek Zarządu Giełdy Rada Giełdy może wykluczyć papiery wartościowe z obrotu w sytuacjach:

- gdy papiery wartościowe przestały spełniać warunki dotyczące papierów wartościowych dopuszczonych do obrotu giełdowego, określone przez Regulamin Giełdy, - na wniosek emitenta,

- gdyi emitent uporczywie narusza przepisy i uzanse, zwyczaje giełdowe, - wskutek otwarcia likwidacji przedsiębiorstwa emitenta.

Jednocześnie Rada Giełdy wyklucza papiery wartościowe z obrotu giełdowego, gdy: - papiery wycofane zostały z obrotu publicznego,

- emitent ogłosił upadłość.

Rada Giełdy podejmuje uchwałę o dopuszczeniu papierów wartościowych w terminie 6 tygodni od dnia złożenia wniosku przez emitenta. W przypadku odmowy wnioskodawcy przysługuje prawo do złożenia wniosku o ponowne rozpatrzenie sprawy. Rozpatrzenie wniosku następuje w terminie 4 tygodni od dnia jego złożenia. Ponowny wniosek o dopuszczenie tych samych papierów wartościowych do obrotu giełdowego na tym samym rynku może być wniesiony nie wcześniej niż po upływie 6 miesięcy od dnia podjęcia uchwały odmownej.

Papiery wartościowe mogą być wprowadzane do obrotu giełdowego w trybie:

- zwykłym, gdzie wprowadzenia papierów dokonuje Zarząd Giełdy w terminie nie dłuższym niż 14 dni od dnia ogłoszenia w Cedule Giełdy Warszawskiej przedmiotowej uchwały Zarządu Giełdy. Tryb zwykły oznacza, iż papiery wartościowe spełniająwszystkie warunki określone przez Radę Giełdy, Giełda jedynie wyznacza pierwszy dzień notowania papierów wartościowych,

- publicznej sprzedaży, gdzie wprowadzenia papierów wartościowych dokonuje członek Giełdy, przedstawiający, za zgodą Zarządu Giełdy, ofertę sprzedaży papierów. Pa

piery wartościowe wprowadzane na Giełdę, w trybie publicznej sprzedaży, sprzedawane są na sesji giełdowej, przy wykorzystaniu środków technicznych i metod handlu stosowanych na GPW w Warszawie SA.

Polski rynek kapitałowy, głównie Giełda Papierów Wartościowych w Warszawie SA, pomimo swojej krótkiej historii, przeszedł już wszystkie klasyczne fazy rozwoju, poczynając od:

- wątpliwości co do możliwości wzrostu notowań (pierwsze 1,5 roku funkcjonowania Giełdy Warszawskiej),

- wzrostu zaufania inwestorów, a co za tym idzie wzrostu notowań i liczby notowanych spółek,

- gwałtownego załamania się rynku giełdowego, spadku cen akcji (II kwartał 1994 r.), - nadziei, że rynek znalazł swój właściwy poziom (połowa 1994 r.),

- wyprzedaży papierów wartościowych (199411995 r.), - stabilizacji rynku (1995 r.).

49. Istota Systemu notowań Warset

WARSET jest nowoczesnym rozwiązaniem opracowanym w oparciu o system stworzony przez giełdę paryską i używany przez 18 giełd na świecie. Charakteryzuje się funkcjonalnością, elastycznością i efektywnością działania, wysoką wydajnością oraz niezawodnością. Zapewnia automatyzację przekazywania zleceń i zawierania transakcji, sprawny dostęp inwestorów do systemu obrotu papierami wartościowymi, daje szerokie możliwości korzystania z informacji o sytuacji na rynku. Jego wydajność będzie docelowo około dziesięciokrotnie większa niż poprzedniego systemu.

Wdrożenie WARSETU jest skomplikowanym przedsięwzięciem technicznym i organizacyjnym o skali nie spotykanej dotąd wśród instytucji polskiego rynku kapitałowego. Zmiany z nim związane obejmują nie tylko giełdę, ale także wiele innych podmiotów, przede wszystkim zaś biura maklerskie, Komisję Papierów Wartościowych i Giełd, Krajowy Depozyt Papierów Wartościowych oraz dystrybutorów informacji. Wymagało to rozwiązania różnorodnych problemów, stąd też nie obyło się bez perturbacji, które spowodowały opóźnienie uruchomienia systemu w stosunku do pierwotnie planowanego terminu. Trudności tego typu nie są jednak niczym nadzwyczajnym i doświadczyły tego również inne giełdy, między innymi w Helsinkach, Lizbonie, Londynie i Nowym Jorku. Ostatnio problemy techniczne wystąpiły na giełdzie w Sztokholmie. Po wprowadzeniu 17 listopada WARSETU przewidywany jest okres przejściowy, w trakcie którego będzie istniała możliwość awaryjnego powrotu do notowań w starym systemie. Opracowane na tę okoliczność procedury gwarantują niezakłócony przebieg giełdowego handlu. Jednak WARSET to przede wszystkim bardzo istotne jakościowe zmiany w organizacji obrotu. Inwestorzy otrzymają wiele nowych możliwości, sporo procedur zostanie usprawnionych. Spośród najważniejszych modyfikacji należy przede wszystkim zwrócić uwagę na zmianę zasad zawierania transakcji, polegającą na tym, że niezależnie od systemu notowań, kryterium decydującym o kolejności realizacji zleceń będzie przede wszystkim cena, a następnie czas wprowadzenia zlecenia do systemu giełdowego, wprowadzenie nowych rodzajów zleceń (choć nie nastąpi to w pierwszym okresie działania nowego systemu), wprowadzenie trzech rodzajów notowań: ciągłych, kursu jednolitego z dwoma fixingami i kursu jednolitego z jednym fixingiem. Zniknie dualizm, polegający na tym, że akcje części spółek handlowane są jednocześnie w systemie kursu jednolitego i w notowaniach ciągłych. Jednocześnie notowania ciągłe - dzięki likwidacji bloków jako jednostki transakcyjnej - staną się dostępne nawet dla najmniejszych inwestorów, którzy będą mogli kupić lub sprzedać w tym systemie nawet jedną akcję.

Nowy system stwarza więc większe możliwości inwestorom najbardziej aktywnym i nie powinien utrudniać życia tym o mniejszym doświadczeniu, a przede wszystkim zbliża nas do standardów światowych.

Zasadniczym elementem wdrażanego systemu jest komputer centralny TANDEM. Realizuje on wszystkie jego funkcje, spośród których najważniejsze to prowadzenie notowań papierów wartościowych, komunikacja z domami maklerskimi, zapewniająca sprawne przekazywanie zleceń do systemu oraz informacji o ich realizacji, i dystrybucja informacji giełdowych.

Centralny system notujący

Podstawową funkcją systemu notującego jest obsługa zleceń składanych przez uczestników rynku. Przyjmuje on zlecenia przekazywane za pomocą modułu pośredniczącego między domami maklerskimi a systemem, umieszcza prawidłowo złożone zlecenia w arkuszu zleceń i przekazuje informacje o przyjęciu lub odrzuceniu zlecenia do biura maklerskiego, wylicza kursy papierów wartościowych oraz przekazuje dane aktualizujące informacje zawarte w publicznym arkuszu zleceń, dokonuje kojarzenia (według odpowiednich procedur) zleceń, znajdujących się w arkuszu, w celu zawarcia transakcji oraz przekazuje informacje o dokonaniu transakcji.

Sieć dróg składania zleceń

Dzięki odpowiednim rozwiązaniom WARSET zapewnia sprawny przepływ zleceń klientów z domów maklerskich do systemu notującego i umożliwia znaczne zwiększenie możliwości instalowania w domach maklerskich punktów wprowadzania zleceń, co pozwala na zdecydowane usprawnienie obsługi klientów. Rozwiązania te powodują, że procedury komunikacyjne związane z przesyłaniem i weryfikacją zleceń nie obciążają pozostałych modułów systemu giełdowego i nie powodują ograniczenia ich wydolności. Zlecenia klientów przekazywane są więc za pośrednictwem stacji roboczych do serwera zleceń znajdującego się w każdym z domów maklerskich, skąd po weryfikacji ich poprawności przesyłane są do systemu giełdowego (systemu notującego). Do serwera zleceń może być też podłączony cały wewnętrzny system domu maklerskiego, posiadający własną architekturę zbierania zleceń (np. z wykorzystaniem internetu).

System dystrybucji informacji

Wszelkiego rodzaju informacje o charakterze publicznym, dotyczące sytuacji na rynku giełdowym, trafiają poprzez serwer informacji publicznych do Satelitarnego Systemu Dystrybucji Informacji. Odzwierciedlane są w nim wszelkie zdarzenia wpływające na układ arkusza zleceń, a więc w szczególności pojawienie się zlecenia w giełdowym systemie notującym, zawarcie transakcji, zawieszenie notowań papieru wartościowego itp. Informacje przekazywane przez ten system docierają do wszystkich jego odbiorców równocześnie, choć w różnym zakresie do różnych typów adresatów. Z Satelitarnego Systemu Dystrybucji Informacji korzystają bezpośrednio trzy grupy odbiorców. Do pierwszej z nich (mającej zapewniony najszerszy dostęp do informacji) należą instytucje nadzorujące rynek giełdowy, Komisja Papierów Wartościowych i Giełd, Krajowy Depozyt Papierów Wartościowych, drugą stanowią domy maklerskie, trzecią zaś dystrybutorzy informacji (którymi mogą być też domy maklerskie), zajmujący się ich rozpowszechnianiem i sprzedażą.

50. Harmonogram sesji giełdowej w systemie Warset

WARSET przynosi znaczne zmiany organizacji dnia giełdowego. Pojawiają się nowe, nie znane wcześniej fazy sesji. W zależności od systemu notowań będzie obowiązywać odmienny harmonogram ich przebiegu.

Przebieg sesji w systemie notowań ciągłych

Sesja w systemie notowań ciągłych będzie się zaczynać od fazy zwanej „przed otwarciem”. Trwać ona będzie od godziny 8:30 do 10:00, a w przypadku kontraktów terminowych od 8.30 do 9.00. W jej trakcie zlecenia przekazywane są do systemu giełdowego i umieszczane w arkuszu zleceń, jednak w tej fazie nie zawiera się transakcji. Aktualizowany wraz z napływem nowych zleceń arkusz jest udostępniany użytkownikom systemu, a więc przede wszystkim biurom maklerskim. Na bieżąco są wyliczane teoretyczny kurs otwarcia oraz teoretyczny poziom indeksów (WIG, WIG20, TechWIG, MIDWIG i NIF), które są podawane do publicznej wiadomości. Mechanizm ten stwarza inwestorom możliwość elastycznego reagowania - np. poprzez składanie nowych zleceń lub anulowanie już wprowadzonych do arkusza - nawet w tej fazie, w której transakcje nie są zawierane, co umożliwia dostosowanie swych decyzji do sytuacji panującej na rynku oraz lepszą orientację w występujących na nim tendencjach.

O godzinie 10:00 odbywa się fixing (w przypadku kontraktów terminowych o godzinie 9:00), w wyniku którego zostaje wyznaczony kurs otwarcia równy ostatniemu teoretycznemu kursowi otwarcia i następuje realizacja zleceń wprowadzonych do systemu w fazie „przed otwarciem”. Po nim rozpoczynają się notowania ciągłe, które trwają do godziny 16:00. W ich trakcie zlecenia są na bieżąco wprowadzane do systemu i realizowane natychmiast - jeśli jest to możliwe - lub pozostają w arkuszu, oczekując na pojawienie się odpowiednich zleceń przeciwstawnych. Po zakończeniu tej części sesji, o godzinie 16:00 rozpoczyna się kolejna faza - składanie zleceń na zamknięcie, której przebieg jest identyczny, jak w fazie „przed otwarciem”. Kończy się ona o godzinie 16:10 fixingiem, czyli wyznaczeniem kursu zamknięcia i realizacją wprowadzonych zleceń. Wreszcie o 16:10 rozpoczyna się faza „przed otwarciem”, w trakcie której następuje przyjmowanie zleceń na otwarcie następnej sesji. Kończy się ona o 16:30.

Przebieg sesji w systemie notowań jednolitych

Sesja w systemie kursu jednolitego rozpoczyna się trwającą od godziny 8:30 do 11:00 fazą „przed otwarciem”. W jej trakcie składane są zlecenia i podawany jest kurs teoretyczny. Po niej następuje interwencja (odbywa się ona w godzinach 11:00-11:15). W tej części zlecenia inwestorów nie są przyjmowane do systemu giełdowego, natomiast animatorzy rynku mogą dokonywać modyfikacji złożonych przez siebie wcześniej zleceń w celu zwiększenia płynności danego papieru wartościowego i zmniejszenia nierównowagi występującej przy określonym kursie teoretycznym. Modyfikacje te mogą dotyczyć jedynie zwiększenia wolumenu zlecenia, podwyższenia ceny w zleceniach kupna lub obniżenia ceny w zleceniach sprzedaży.

Do zadań animatora rynku należy modyfikacja zleceń według zasad podanych wyżej, jeśli może to doprowadzić do ustalenia kursu jednolitego na rynku zleceń rozbieżnych. Informacje o tych zmianach są podawane do wiadomości uczestników rynku. W przypadku gdy dla danego papieru wartościowego nie ma podmiotu pełniącego rolę animatora rynku, modyfikacji swoich zleceń, zgodnie z podanymi warunkami, mogą dokonywać wszyscy uczestnicy obrotu.

Po zakończeniu tej fazy następuje fixing, w wyniku którego wyznaczony zostaje kurs jednolity i zawarte zostają transakcje. Od 11:15 do 11:45 odbywa się dogrywka, w trakcie której wszyscy uczestnicy rynku mogą składać zlecenia kupna i sprzedaży papierów wartościowych po wyznaczonym kursie. Transakcje zawierane są w sposób ciągły według kryterium czasu złożenia zlecenia.

W przypadku notowań jednolitych z jednokrotnym określeniem kursu sesja giełdowa kończy się fazą „przed otwarciem”, trwającą od godziny 11:45 do 16:30, zaś dla systemu z dwukrotnym fixingiem faza ta trwa od godziny 11:45 do 14:45 i cały cykl ulega powtórzeniu (kolejno następuje interwencja, określenie kursu jednolitego, dogrywka i faza przed otwarciem).

Fazy specjalne - zamrożenie notowań i równoważenie rynku

Podczas wyznaczania kursu otwarcia lub zamknięcia oraz w trakcie notowań ciągłych mogą wystąpić sytuacje, w których konieczne jest przerwanie normalnej procedury przebiegu sesji i ogłoszenie faz specjalnych, do których należy zamrożenie notowań i równoważenie rynku.

SPECYFICZNE FAZY SESJI: ZAMROŻENIE I RÓWNOWAŻENIE RYNKU

Zamrożenie:

następuje podczas notowań ciągłych, jeżeli wprowadzone zlecenie PKC nie może być wykonane w całości lub wprowadzone dowolne zlecenie mogłoby spowodować zawarcie transakcji poza widełkami ograniczającymi wahania kursu instrumentu

w takiej sytuacji automatycznie wstrzymywane jest przyjmowanie zleceń i ogłasza się równoważnie rynku

Równoważenie

może nastąpić podczas wyznaczania kursu otwarcia / zamknięcia notowań ciągłych oraz w trakcie notowań ciągłych

następuje jeżeli cena równowagi nie może być wyznaczona w granicach obowiązujących widełek

ogłasza się fazę przed otwarciem - przyjmuje się zlecenia i na ich podstawie wyznacza kurs równowagi

w trakcie notowań ciągłych następuje po wprowadzeniu zlecenia powodującego zamrożenie instrumentu

ogłasza się fazę przed otwarciem - przyjmuje się zlecenia i na ich podstawie wyznacza kurs równowagi, po czym następuje powrót do notowań ciągłych

Giełda może:

przedłużyć równoważenie rynku

rozszerzyć widełki tak aby objęły one wyznaczony kurs

zakończyć notowania i ogłosić kurs równy górnym / dolnym widełkom.

Zamrożenie notowań polega na wstrzymaniu zawierania transakcji i przyjmowania zleceń. Następuje ono wówczas, gdy wprowadzone do systemu zlecenie Po Każdej Cenie nie może zostać zrealizowane w całości lub gdy w wyniku realizacji złożonego zlecenia kurs papieru wartościowego wykroczyłby poza dopuszczalne ograniczenia wahań. Po zamrożeniu notowań ogłaszane jest równoważenie rynku. W tej fazie członkowie giełdy mogą składać dodatkowe zlecenia kupna i sprzedaży oraz dokonywać modyfikacji zleceń wcześniej przez siebie złożonych lub je anulować - podobnie jak w fazie „przed otwarciem” transakcje nie są jednak zawierane, wyliczany jest natomiast kurs teoretyczny. Jeśli przewodniczący sesji uzna, że w wyniku równoważenia możliwe jest ustalenie kursu odpowiadającego przyjętym zasadom (maksymalizacji obrotu, minimalizacji różnicy między liczbą papierów w zleceniach kupna i sprzedaży, możliwych do zrealizowania przy danym kursie, minimalizacji różnicy między kursem określanym a kursem odniesienia) oraz mieszczącego się w ramach dopuszczalnych wahań, równoważenie zostaje zakończone, ogłaszany jest kurs, po którym realizowane są złożone wcześniej zlecenia, po czym wznawia się notowania ciągłe. Tak więc w trakcie fazy równoważenia rynku wykorzystuje się procedurę fixingu.

Jeśli zaś przewodniczący sesji uzna, że w wyniku równoważenia rynku nie jest możliwe określenie kursu, spełniającego powyższe kryteria, może on zmienić ograniczenia wahań kursu lub zakończyć notowanie, ogłaszając nietransakcyjny kurs zamknięcia równy górnemu ograniczeniu wahań (w przypadku przewagi zleceń kupna) lub dolnemu ograniczeniu wahań (gdy przeważają zlecenia sprzedaży). Przewodniczący może zakończyć równoważenie na rynku zleceń rozbieżnych.

1. Pojęcie, cel i funkcje inżynierii finansowej

2. Trójkąt decyzyjny w inżynierii kapitałowej

3. Pojęcie i struktura rynku finansowego

4. Rynek pieniężny i kapitałowy

5. Elementy i podział rynku kapitałowego

6. Podmioty rynku kapitałowego

7. Instrumenty rynku kapitałowego

8. Pojęcie i rodzaje udziałowych papierów wartościowych

9. Pojęcie i rodzaje dłużnych papierów wartościowych

10. Pojęcie i rodzaje rynków pochodnych

21. Niepewność i ryzyko na rynku kapitałowym

24. Miary ryzyka kursowego

26. Miary wrażliwości ryzyka w inwestycjach kapitałowych

27. Metoda VaR

30. Znaczenie i rodzaje trendów w analizie technicznej

31. Wahania cykliczne kursów giełdowych

34. Cechy morfologiczne cykli giełdowych

48. Zasady obrotu papierami wartościowymi na GPW

49. Istota Systemu notowań Warset

50. Harmonogram sesji giełdowej w systemie Warset

15

Wyszukiwarka

Podobne podstrony:

WCZESNE ZARZ DZNIE KAPITA E, Zarządzanie projektami, Zarządzanie(1)

Zarz±dzanie procesami, Zarządzanie Inwestycjami i Nieruchomościami UWM, Zarządzanie procesami

zarz inwestycjami pyta i odp

PODSTAWY ZARZ DZANIA WYKLAD, Zarządzanie projektami, Zarządzanie(1)

ZARZ DZANIE FINANSAMI, Zarządzanie projektami, Zarządzanie(1)

STRATEGIA ZARZ DZANIA 10 , Zarządzanie projektami, Zarządzanie(1)

Zarz dzanie personelem, Zarządzanie zasobami ludzkimi - to uporządkowany i systematyczny zespół oddz

programy zajec z zarz i market, KIERUNEK : ZARZĄDZANIE

programy zajec z zarz i market, KIERUNEK : ZARZĄDZANIE

Podst Zarz 2011 Podstawy zarzad pytania Hopeja id 811008

ZARZ DZANIE STRATEGICZNE006, Zarządzanie projektami, Zarządzanie(1)

PROCES ZARZ DZANIA MARKETIN, Zarządzanie projektami, Zarządzanie(1)

SKUTECZNE ZARZ DZANIE PROCE, Zarządzanie projektami, Zarządzanie(1)

PODSTAWY ZARZ DZANIA WYK , Zarządzanie projektami, Zarządzanie(1)

więcej podobnych podstron