konsolidacja23

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

Innymi słowy można powiedzieć, iż pod tym pojęciem nie kryje się nic innego jak kapitały własne jednostki gospodarczej.

Transakcje nabycia innych podmiotów gospodarczych cechują pewne podobieństwa do otrzymania spadku, z tą jednak różnicą, iż żeby uzyskać prawo do aktywów netto przejmowanej jednostki trzeba dokonać zapłaty dotychczasowemu ich właścicielowi. W związku z tym będziemy dokonywali porównania aktywów netto nie z zerem lecz wysokością zapłaty za możliwość ich kontroli.

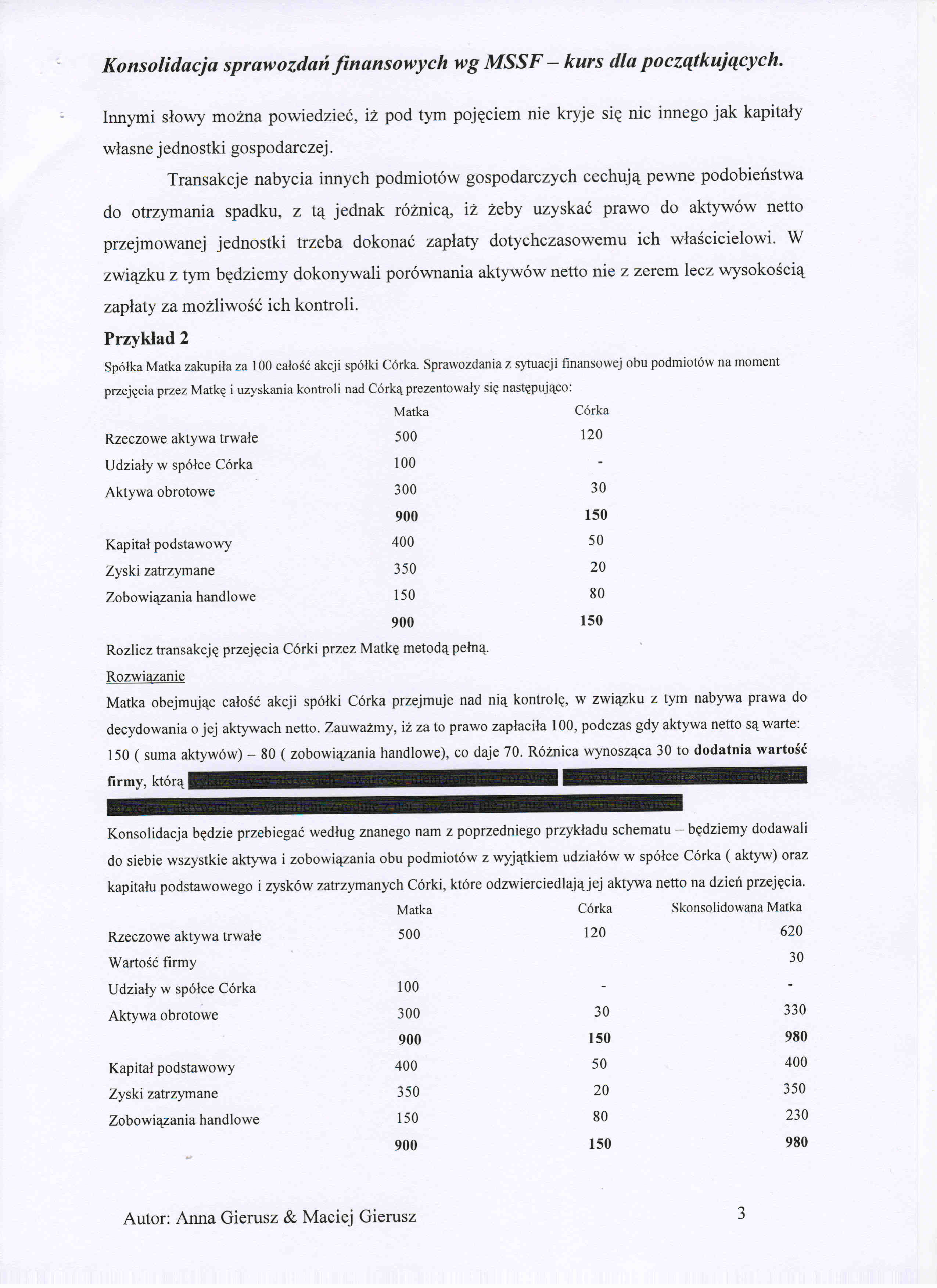

Przykład 2

Spółka Matka zakupiła za 100 całość akcji spółki Córka. Sprawozdania z sytuacji finansowej obu podmiotów na moment przejęcia przez Matkę i uzyskania kontroli nad Córką prezentowały się następująco:

|

Matka |

Córka | |

|

Rzeczowe aktywa trwałe |

500 |

120 |

|

Udziały w spółce Córka |

100 |

- |

|

Aktywa obrotowe |

300 |

30 |

|

900 |

150 | |

|

Kapitał podstawowy |

400 |

50 |

|

Zyski zatrzymane |

350 |

20 |

|

Zobowiązania handlowe |

150 |

80 |

|

900 |

150 |

Rozlicz transakcję przejęcia Córki przez Matkę metodą pełną. Rozwiązanie

Matka obejmując całość akcji spółki Córka przejmuje nad nią kontrolę, w związku z tym nabywa prawa do decydowania o jej aktywach netto. Zauważmy, iż za to prawo zapłaciła 100, podczas gdy aktywa netto są warte: 150 ( suma aktywów) - 80 ( zobowiązania handlowe), co daje 70. Różnica wynosząca 30 to dodatnia wartość

Konsolidacja będzie przebiegać według znanego nam z poprzedniego przykładu schematu - będziemy dodawali do siebie wszystkie aktywa i zobowiązania obu podmiotów z wyjątkiem udziałów w spółce Córka ( aktyw) oraz kapitału podstawowego i zysków zatrzymanych Córki, które odzwierciedlająjej aktywa netto na dzień przejęcia.

|

Matka |

Córka |

Skonsolidowana Matka | |

|

Rzeczowe aktywa trwałe |

500 |

120 |

620 |

|

Wartość firmy |

30 | ||

|

Udziały w spółce Córka |

100 |

- |

- |

|

Aktywa obrotowe |

300 |

30 |

330 |

|

900 |

150 |

980 | |

|

Kapitał podstawowy |

400 |

50 |

400 |

|

Zyski zatrzymane |

350 |

20 |

350 |

|

Zobowiązania handlowe |

150 |

80 |

230 |

|

900 |

150 |

980 |

3

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja34 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Różnica między

więcej podobnych podstron