Zarz Ryz Finans R08 3

8. Kontrakty futures 253

John Maynard Keynes (1930) był jednym z pierwszych, którzy wskazali na wyjątek od takiego modelu. W swej pracy pt. Treatise on Money Keynes poddał analizie towarowe kontrakty futures i argumentował, że kontrakty futures stanowią narzędzie służące przenoszeniu ryzyka z zabezpieczających swe położenie producentów towarów, którzy w sposób naturalny przyjmują na tych towarach długie pozycje, na spekulantów. Aby transfer ryzyka mógł się dokonać, w stanie równowagi rynku futures producenci towarów powinni zająć (w ujęciu netto) krótką pozycję na towarowych kontraktach futures (równoważąc w ten sposób swą naturalną długą pozycję), natomiast spekulanci powinni na takich samych kontraktach zająć pozycję długą. W konsekwencji, aby spekulanci odczuwali bodziec do zakupu towarowych kontraktów futures - czyli do zajęcia długiej pozycji na tych kontraktach - oczekiwana stopa dochodu z posiadania kontraktów futures powinna być większa od stopy dochodu oferowanej przez aktywa wolne od ryzyka.

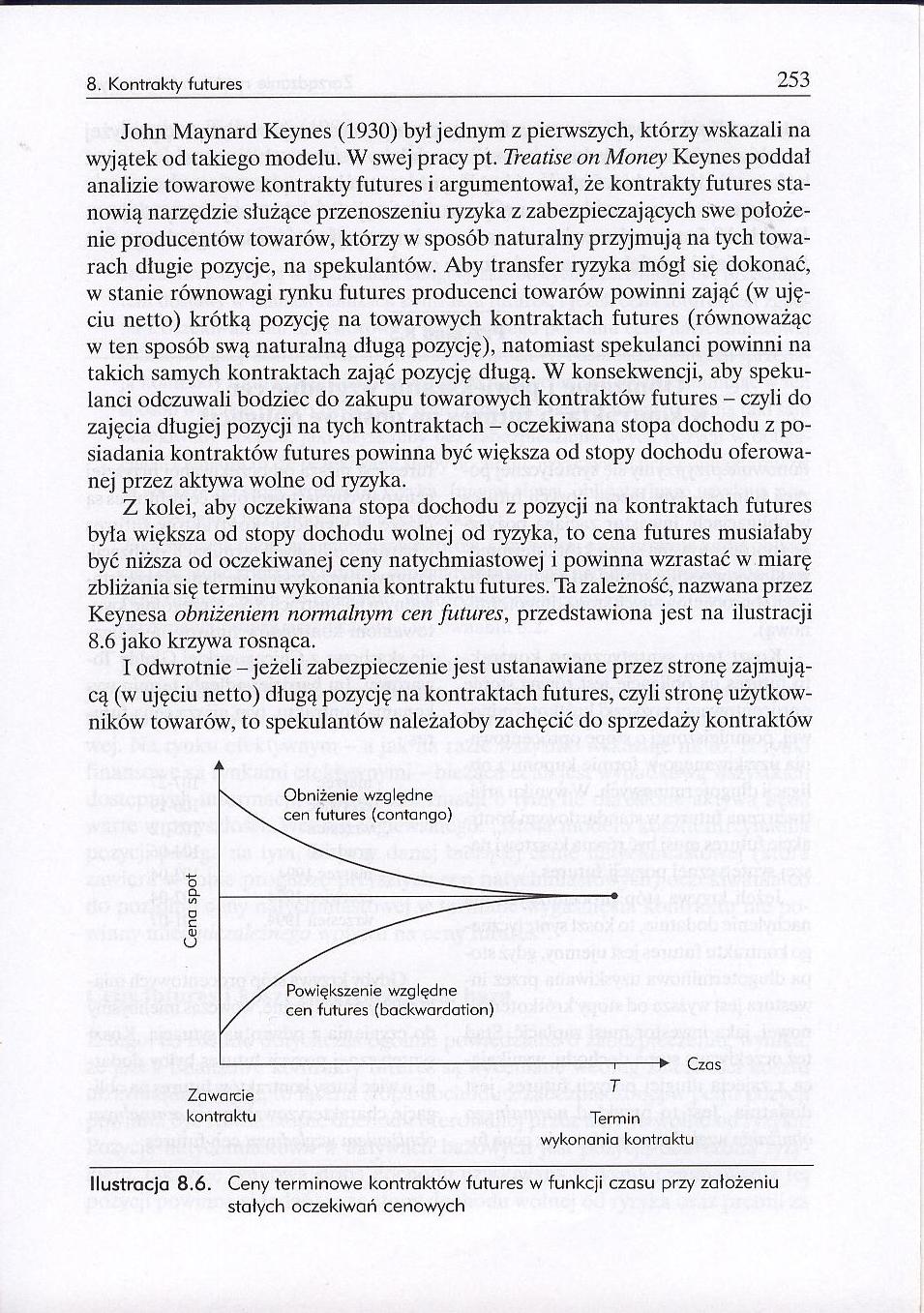

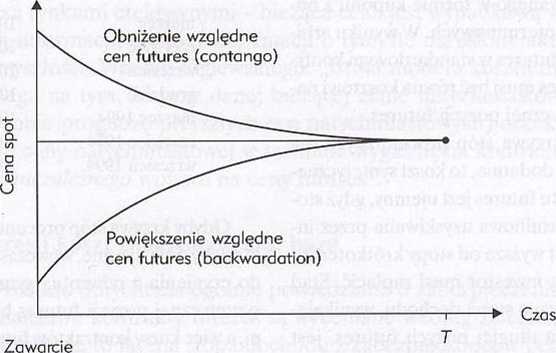

Z kolei, aby oczekiwana stopa dochodu z pozycji na kontraktach futures była większa od stopy dochodu wolnej od ryzyka, to cena futures musiałaby być niższa od oczekiwanej ceny natychmiastowej i powinna wzrastać w miarę zbliżania się terminu wykonania kontraktu futures. Ta zależność, nazwana przez Keynesa obniżeniem normalnym cen futures, przedstawiona jest na ilustracji 8.6 jako krzywa rosnąca.

I odwrotnie - jeżeli zabezpieczenie jest ustanawiane przez stronę zajmującą (w ujęciu netto) długą pozycję na kontraktach futures, czyli stronę użytkowników towarów, to spekulantów należałoby zachęcić do sprzedaży kontraktów

kontraktu Termin

wykonania kontraktu

Ilustracja 8.6. Ceny terminowe kontraktów futures w funkcji czasu przy założeniu stałych oczekiwań cenowych

Wyszukiwarka

Podobne podstrony:

Zarz Ryz Finans R08#3 8. Kontrakty futures 233 2 lipca kurs rynkowy marek niemieckich z 21 września

Zarz Ryz Finans R08#5 8. Kontrakty futures 235 Podążając tym tropem, kontrakty futures opisane w prz

Zarz Ryz Finans R08#7 8. Kontrakty futures 237rynku futures nie wywiązało się ze swych zobowiązań. N

Zarz Ryz Finans R08$1 8. Kontrakty futures 241 Część (e) ilustracji przedstawia efekt zamknięcia kon

Zarz Ryz Finans R08$3 8. Kontrakty futures 243 Przy założeniu takiego limitu potencjalnej dziennej s

Zarz Ryz Finans R08$5 8. Kontrakty futures 245 gacji o wartości nominalnej 100 000 USD, których okre

Zarz Ryz Finans R08$7 8. Kontrakty futures 247 CASH PRICES Tuesday, Februiry 16, IW. (Cios Ing Marke

Zarz Ryz Finans R08$9 8. Kontrakty futures 249 Z przykładu 8.3 jasno wynika, że cena futures musi by

Zarz Ryz Finans R08 1 8. Kontrakty futures 251 Z równania 8.2 wynika, że niektóre zmiany bazy dla da

Zarz Ryz Finans R08 5 8. Kontrakty futures 255 Stephen Figlewski (1986) polemizuje z Keynesem. Wedłu

Zarz Ryz Finans R08 7 8. Kontrakty futures 257 Ilustracja 8.7. Zbieżność cen futures i cen natychmia

Zarz Ryz Finans R08 9 8. Kontrakty futures 259 Ilustracja 8.8. Zbieżność cen futures nę wielkości ba

Zarz Ryz Finans R08&1 8. Kontrakty futures 261 wykorzystujące kontrakty futures na obligacje skarbow

Zarz Ryz Finans R08 9 Rozdział 8Kontrakty futures Zgodnie z tym, co powiedzieliśmy w rozdziale 2, ko

Zarz Ryz Finans R08#1 231 8. Kontrakty futures Tabela 8.1. Giełdy kontraktów terminowych futures

Zarz Ryz Finans R08 6 256 Zarządzanie ryzykiem finansowym ryzyko. Sprzedając kontrakt futures oparty

Zarz Ryz Finans R08&0 260 Zarządzanie ryzykiem finansowym bowych jest zabezpieczana kontraktem futur

Zarz Ryz Finans R08$0 240 Zarządzanie ryzykiem finansowym cję, tym razem jednak z udziałem izby rozr

Zarz Ryz Finans R08 4 254 Zarządzanie ryzykiem finansowym futures. W takim wypadku cena futures pocz

więcej podobnych podstron