119221

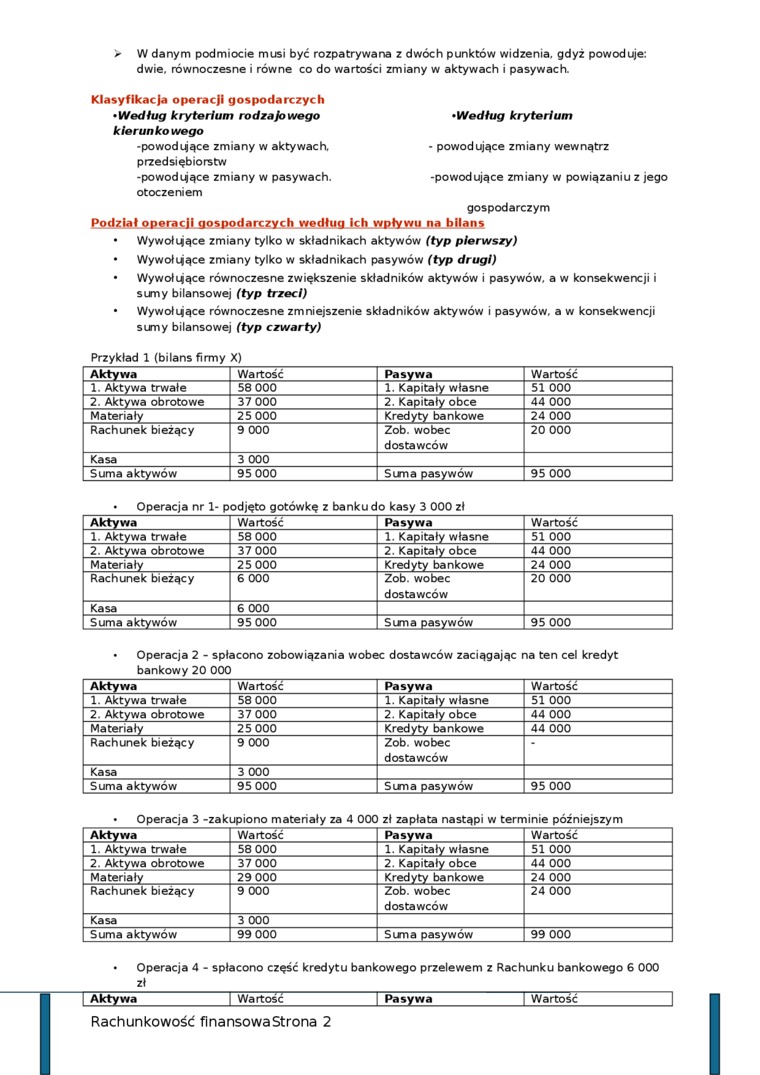

> W danym podmiocie musi być rozpatrywana z dwóch punktów widzenia, gdyż powoduje: dwie. równoczesne i równe co do wartości zmiany w aktywach i pasywach.

Klasyfikacja operacji gospodarczych

• Według kryterium rodzajowego •Według kryterium kle run ko wego

-powodujące zmiany w aktywach. - powodujące zmiany wewnątrz

przedsiębiorstw

-powodujące zmiany w pasywach. -powodujące zmiany w powiązaniu z jego

otoczeniem

gospodarczym

Podział operacji gospodarczych według ich wpływu na biians

• Wywołujące zmiany tylko w składnikach aktywów (typ pierwszy)

• Wywołijące zmiany tylko w składnikach pasywów (typ drugi)

• Wywołujące równoczesne zwiększenie składników aktywów i pasywów, a w konsekwencji i sumy bilansowej (typ trzeci)

• Wywołujące równoczesne zmniejszenie składników aktywów i pasywów, a w konsekwencji sumy bilansowej (typ czwarty)

Aktywa

Operacja 4 - spłacono część kredytu bankowego przelewem z Rachunku bankowego 6 000

zł _____

| Wartość

Pasywa

Wartość

Przykład 1 (bilans firmy X)

|

Aktywa |

Wartość |

Pasywa |

Wartość |

|

1. Aktywa trwałe |

58 000 |

1. Kapitały własne |

51 000 |

|

2. Aktywa obrotowe |

37 000 |

2. Kapitały obce |

44 000 |

|

Materiały |

25 000 |

Kredyty bankowe |

24 000 |

|

Rachunek bieżący |

9 000 |

Zob. wobec dostawców |

20 000 |

|

Kasa |

3 000 | ||

|

Suma aktywów |

95 000 |

Suną pasywów |

95 000 |

• Operacja nr 1- podjęto gotówkę z banku do kasy 3 000 zł

|

Aktywa |

Wartość |

Pasywa |

Wartość |

|

1. Aktywa trwałe |

58 000 |

1. Kapitały własne |

51 000 |

|

2. Aktywa obrotowe |

37 000 |

2. Kapitały obce |

44 000 |

|

Materiały |

25 000 |

Kredyty bankowe |

24 000 |

|

Rachunek bieżący |

6 000 |

Zob. wobec dostawców |

20 000 |

|

Kasa |

6 000 | ||

|

Suma aktywów |

95 000 |

Sima pasywów |

95 000 |

• Operacja 2 - spłacono zobowiązania wobec dostawców zaciągając na ten cel kredyt

bankowy 20 000

|

Aktywa |

Wartość |

Pasywa |

Wartość |

|

1. Aktywa trwałe |

58 000 |

1. Kapitały własne |

51 000 |

|

2. Aktywa obrotowe |

37 000 |

2. Kapitały obce |

44 000 |

|

Materiały |

25 000 |

Kredyty bankowe |

44 000 |

|

Rachunek bieżący |

9 000 |

Zob. wobec dostawców |

* |

|

Kasa |

3 000 | ||

|

Suma aktywów |

95 000 |

Suma pasywów |

95 000 |

• Operacja 3 -zakupiono materiały za 4 000 zł zapłata nastąpi w terminie późniejszym

|

Aktywa |

Wartość |

Pasywa |

Wartość |

|

1. Aktywa trwałe |

58 000 |

1. Kapitały własne |

51 000 |

|

2. Aktywa obrotowe |

37 000 |

2. Kapitały obce |

44 000 |

|

Materiały |

29 000 |

Kredyty bankowe |

24 000 |

|

Rachunek bieżący |

9 000 |

Zob. wobec dostawców |

24 000 |

|

Kasa |

3 000 | ||

|

Suma aktywów |

99 000 |

Suma pasywów |

99 000 |

Rachunkowość finansowa Strona 2

Wyszukiwarka

Podobne podstrony:

Pojęcie zdolności rozdzielczej Może być one rozpatrywane z różnych punktów widzenia: -

skanuj0012 (58) Na funkcje SI Pu można spojrzeć z dwóch punktów widzenia: funkcji jakie mogą wypełni

page0048 38 S. DJCKSTKIN’. właśnie pomieszanie tych dwóch punktów widzenia, zupełnie* różnych, wytwo

CECHY SEE> Bilans mocy i energii Ilość energii wyprodukowanej w danym czasie mu

292 [1024x768] 301 RÓWNOWAGI FAZOWE W UKŁADACH WIELOSKŁADNIKOWYCH z danym roztworem musi być obliczo

Pojęcie logistyki można rozpatrywać z różnych punktów widzenia. W aspekcie koncepcyjno funkcjonalnym

out 0131 110 T<oń,i y jnoilsl firyekicopth w podmiocie, musi być treścią utajoną danego stanu int

DSC07010 nakż spojrzeć zawsze z dwóch punktów widzenia: z punktu widzenia zadań i»L- , .

Typologię języków przeprowadza się zazwyczaj z takich co najmniej dwóch punktów widzenia: 1.

out 0131 110 TforW jntofłfct f>ty*kicZ>Q<h w podmiocie, musi być treścią utajoną danego sta

Alternatywne cele przedsiębiorstwa mogą być formułowane z różnych punktów widzenia ■

uSTUDENTÓW/ KOZIENALIA Z dwóch punktów widzenia: Dni do zapamiętania Smoki zionęły płomieniem.

u STUDENTÓW/ KOZIENALIA Z dwóch punktów widzenia: Kulturalnie niekulturalni I poszli! Przez miasto.

IMGD02 ■ Wprowadzenie Dana sytuacja może być definiowana z wielu odmiennych punktów widzenia. Jąj uc

IMGP35 (5) zienia w sieci innego sprzedawcy. W ciągu następnych dwóch dni dom musi być wybudowany z

załącznika nr 2 - najwyżej 15 punktów. 26. Popularna OTP nie musi być poprzedzona odznaką

• Ich konsekwencją może być połączenie dwóch podmiotów gospodarczych w

więcej podobnych podstron