NIE SUGERUJCIE SIĘ ODPOWIEDZIAMI!

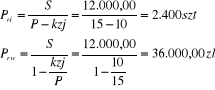

Przykład 1

ustal próg rentowności w wyrażeniu ilościowym i wartościowym

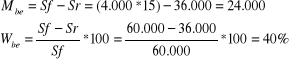

Oblicz bezwzględną i względną strefę bezpieczeństwa jeżeli planowana sprzedaż wynosi 4.000szt

Cena sprzedaży 15 zł/szt Koszt jedn. Zmienny 10 zł/szt Koszty stałe 12.000,00 zł

Ad1)

Ad2)

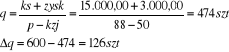

Przykład 2

Przedsiębiorstwo sprzedaje swoje wyroby po

P= 80 zł/szt Kzj= 50 zł/szt Ks=15.000,00 zł

Przy jakich rozmiarach produkcji jest zapewniona rentowność

Ile wyrobów gotowych należy sprzedać aby osiągnąć zysk w kwocie 3.000,00 zł

O ile można zmniejszyć sprzedaż aby przy podwyżce ceny o 10% osiągnąć zysk 3.000,00zł

Jaki będzie próg rentowności jeśli koszty stałe wzrosną o 10%

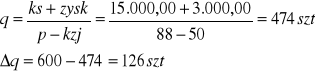

Co jest korzystniejsze dla firmy:

wynagrodzenie sprzedawców w systemie prowizyjnym w którym prowizja wynosi 10 zł od sprzedanej sztuki wyrobu

wynagrodzenie sprzedawców w systemie czasowym w którym łączny koszt wynagrodzeń wynosiłby 4.000,00 zł Jednostkowy koszt zmienny zostałby zmniejszony o 10 zł, natomiast koszty stałe wzrosłyby o 4.000,00zł

Ad1)

![]()

Ad2)

![]()

Ad3)

Ad4)

![]()

Ad5)

Pri=500szt

b)

korzystniejszy jest system czasowy ![]()

Przykład 3

Cena sprzedaży |

A |

B |

C |

D |

P Kzj Współ. Strukt. Sprzed |

40 30 20% |

50 35 40% |

30 20 30% |

150 100 10% |

Koszty stałe 10.000,00 zł

określić wielkość sprzedaży poszczególnych wyrobów w progu rentowności

Ustalić wartość przychodów ze sprzedaży zapewniających uzyskanie punktu krytycznego

Ad1)

![]()

Ad2)

A= 625*20% = 125szt * 40,00 = 5.000,00

B=625*40% = 250 szt * 50,00 = 12.500,00

C=625*30% = 187,5szt*30,00 = 5.625,00

D=625*10%= 62,5szt8150,00= 9.375,00

625szt 32.500,00 zł

PRÓG RENTOWNOŚCI A PODATEK DOCHODOWY

Przykład 1

Przedsiębiorstwo produkuje zamrażarkę. Ma zamiar osiągnąć zysk 144.000,00 zł

Koszty stałe 400.000,00 zł Cena 2.000,00 zł Kzj 1.300,00 zł stopa opod. 28%

![]()

PRÓG RENTOWNOŚCI W PRODUKCJI WIELOSERYJNEJ

Przykład1

Wyrób A ks= 350.000,00 zł

Wyrób B ks= 350.000,00 zł

Mba= 700,00 zł Mbb=500,00 zł

![]()

![]()

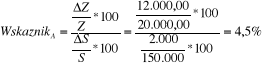

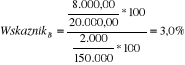

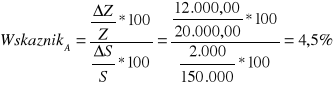

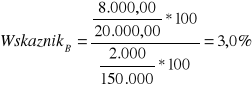

DŹWIGNIA OPERACYJNA

Przykład 1

|

|

|

P Kzj Ks Ilość I Ilość II |

100,00 40,00 70.000,00 1300szt 1500szt |

100,00 60,00 40.000,00 1300szt 1500szt |

Marża brutto I II |

(p-kzj)*q 78.000,00 90.000,00 |

52.000,00 60.000,00 |

Wynik fin. I Wynik fin. II |

WF= Mb-Ks 8.000,00 20.000,00 |

12.000,00 20.000,00 |

ΔZ=20.000,00-8.000,00= 12.000,00 ΔS=150.000-130.000= 2.000szt

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

PRÓG RENTOWNOŚCI zadania ćw finanse pprzedsiębiorstwa

próg rentownosci, Rachununkowość

Próg rentowności

zadania prog 2 termin

Rachunkowość - zadania 4

FUNKCJE RACHUNKOWOŚCI - zadania grupy, Studia, Zarządzanie WSZiB, Rachunkowość

prog rentownosci

Test z zasad rachunkowosci, Edukacja, Zasady rachunkowości, Zadania bez rozwiazan

Rachunkowość - zadania 2, RACHUNEK KOSZTÓW ZMIENNYCH I STAŁYCH

145136 materialy prog rentownosciid 15783

rachunkowosc zadania, ściągi 2 rok ekonomia 1 sem

ZASADY RACHUNKOWOŚCI - zadania grupy, Studia, Zarządzanie WSZiB, Rachunkowość

Cwiczenia 1 i 2 Próg rentowności, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami przed

Koszty funkcja produkcji i prog rentownosci odpowiedzi do zadan XI-2011, Mikroekonomia I, Garbicz, m

więcej podobnych podstron