Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

1

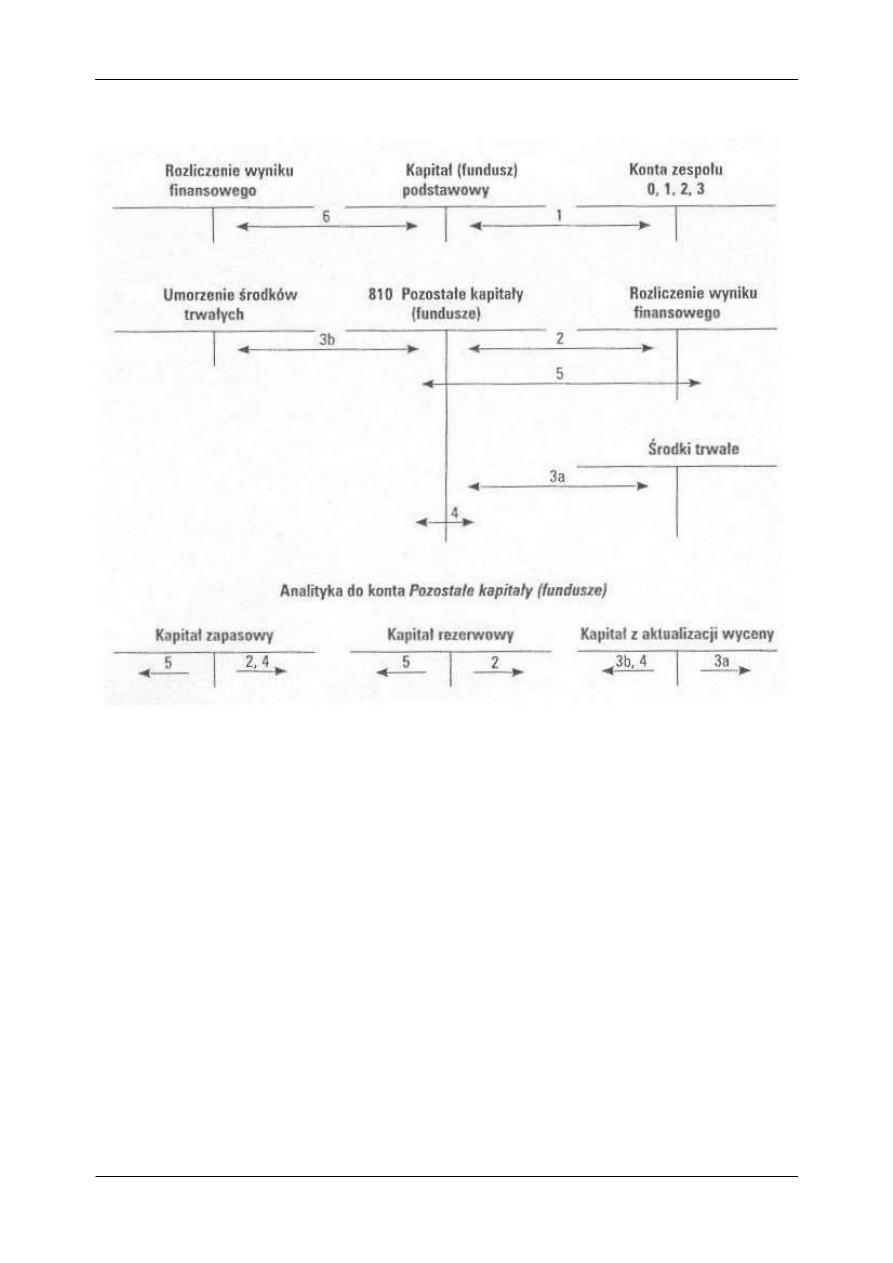

Ewidencja kapitałów własnych

Obja

ś

nienia:

1. Warto

ść

udziałów wnoszonych przez udziałowców i akcjonariuszy

2. Utworzenie kapitału zapasowego (rezerwowego) z zysku netto

3a. Zwi

ę

kszenie kapitału (funduszu) z aktualizacji wyceny

ś

rodków trwałych

3b. Skutki aktualizacji wyceny

ś

rodków trwałych w cz

ęś

ci dotycz

ą

cej zwi

ę

kszenia dotychczasowego

umorzenia

4. Odpisanie ró

ż

nicy z przeszacowania

ś

rodków trwałych rozchodowanych na skutek sprzeda

ż

y lub

likwidacji

ś

rodka trwałego, którego wycen

ę

uprzednio zaktualizowano

5. Pokrycie straty bilansowej z kapitału zapasowego i rezerwowego

6. Pokrycie straty bilansowej z kapitału podstawowego, je

ż

eli strata jest wi

ę

ksza od kapitału

zapasowego i rezerwowego

Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

2

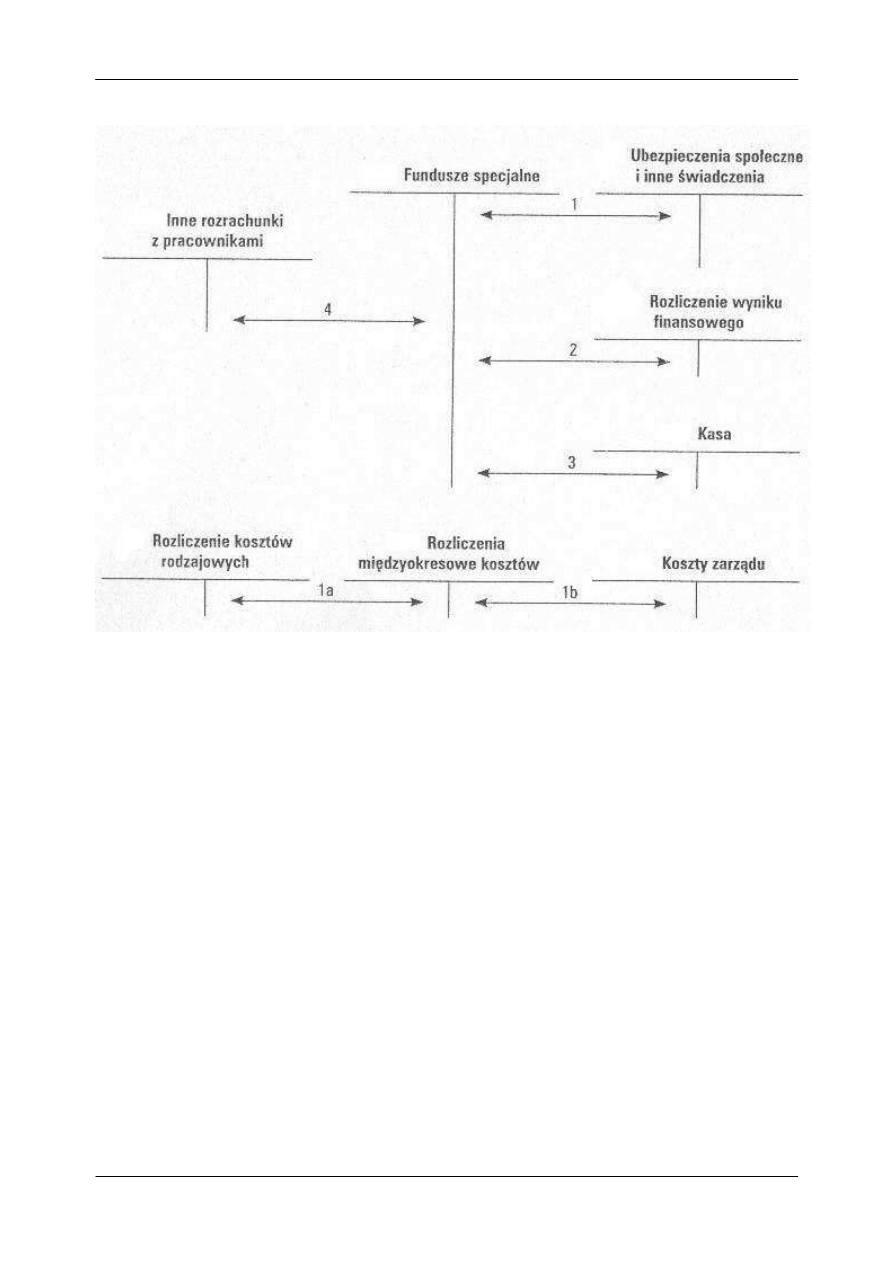

Ewidencja ZF

Ś

S

Obja

ś

nienia:

1. Roczny odpis podstawowy na ZF

Ś

S

a. rozliczenie kosztu rodzajowego

b. odpis przypadaj

ą

cy na dany miesi

ą

c

2. Utworzenie ZF

Ś

S z zysku do podziału (zysku netto)

3. Wpłaty gotówkowe z tytułu opłat pobranych od osób korzystaj

ą

cych z działalno

ś

ci socjalnej

4. Umorzenie po

ż

yczki udzielonej pracownikowi ze

ś

rodków ZF

Ś

S na cele mieszkaniowe

Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

3

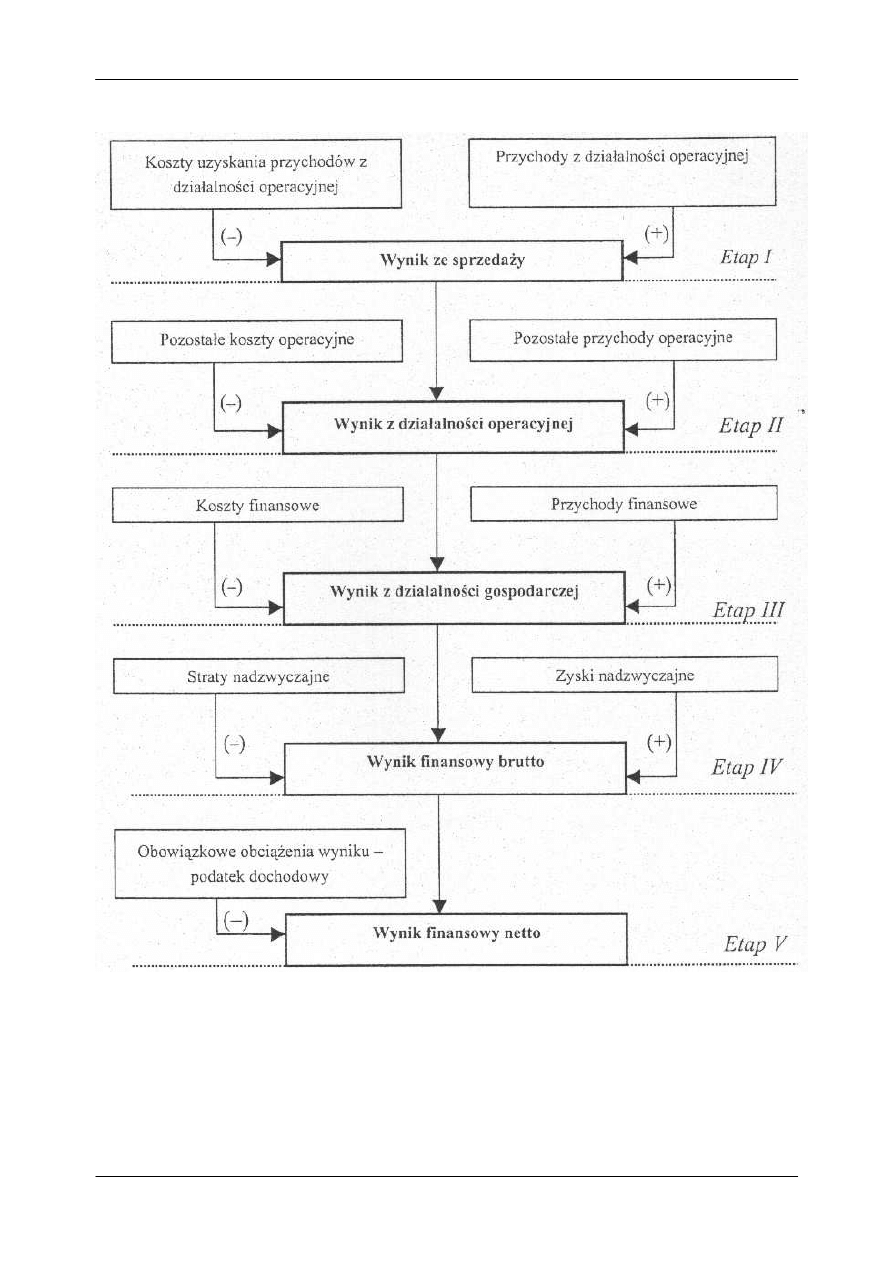

Etapy ustalania wyniku finansowego

Ź

ródło: Rachunkowo

ść

finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE

w Poznaniu, Pozna

ń

, s. 120.

Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

4

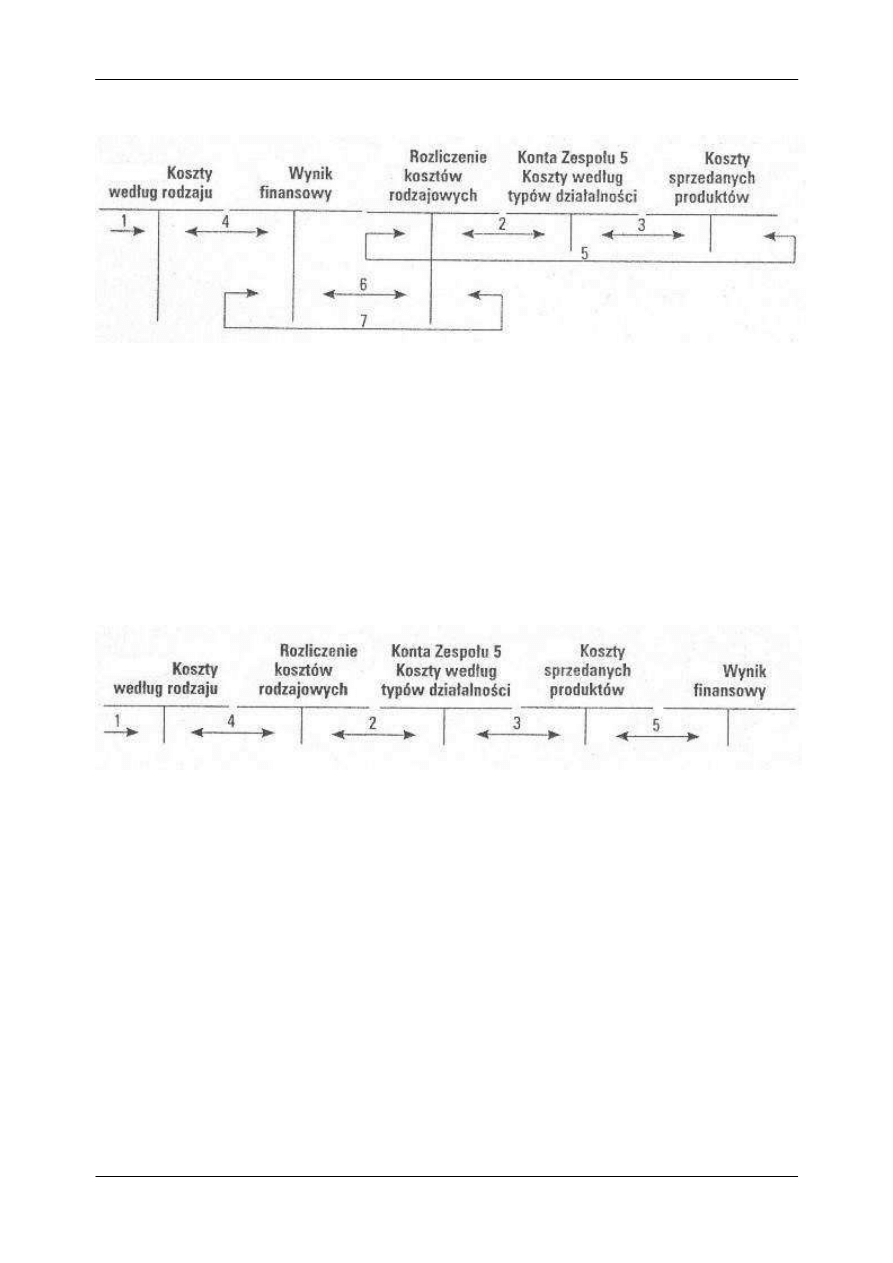

Uj

ę

cie kosztów działalno

ś

ci operacyjnej w wariancie porównawczym

Obja

ś

nienia:

1. Ewidencja kosztów rodzajowych w korespondencji z ró

ż

nymi kontami aktywów trwałych,

ś

rodków

pieni

ęż

nych, rozrachunków, zapasów itp.

2. Przeniesienie rozliczonych kosztów rodzajowych na konta układu podmiotowego (miejsca

powstawania kosztów, o

ś

rodki odpowiedzialno

ś

ci)

3. Ksi

ę

gowanie kosztu sprzedanych produktów

4. Przeniesienie na koniec roku sald kont kosztów rodzajowych w ci

ęż

ar konta „Wynik finansowy”

5. Zamkni

ę

cie na koniec roku konta „Koszt własny sprzedanych produktów”

6. Przeniesienie na koniec roku salda kredytowego konta „Rozliczenie kosztów działalno

ś

ci”, które

wyra

ż

a zwi

ę

kszenie stanu produktów na koniec roku w stosunku do stanu na pocz

ą

tek roku

7. Przeniesienie na koniec roku salda debetowego konta „Rozlicznie kosztów działalno

ś

ci”, które

wyra

ż

a zmniejszenie stanu produktów na koniec roku w stosunku do stanu na pocz

ą

tek roku

Uj

ę

cie kosztów działalno

ś

ci operacyjnej w wariancie kalkulacyjnym

Obja

ś

nienia:

1. Ewidencja kosztów rodzajowych w korespondencji z ró

ż

nymi kontami aktywów trwałych,

ś

rodków

pieni

ęż

nych, rozrachunków, zapasów itp.

2. Przeniesienie kosztów rodzajowych na konta układu podmiotowego (miejsca powstawania

kosztów, o

ś

rodki odpowiedzialno

ś

ci)

3. Ewidencja kosztu własnego sprzedanych produktów

4. Zamkni

ę

cie na koniec okresu konta „Rozliczenie kosztów rodzajowych”

5. Przeniesienie na koniec roku salda konta „Koszt własny sprzedanych produktów” na konto

„Wynik finansowy”

Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

5

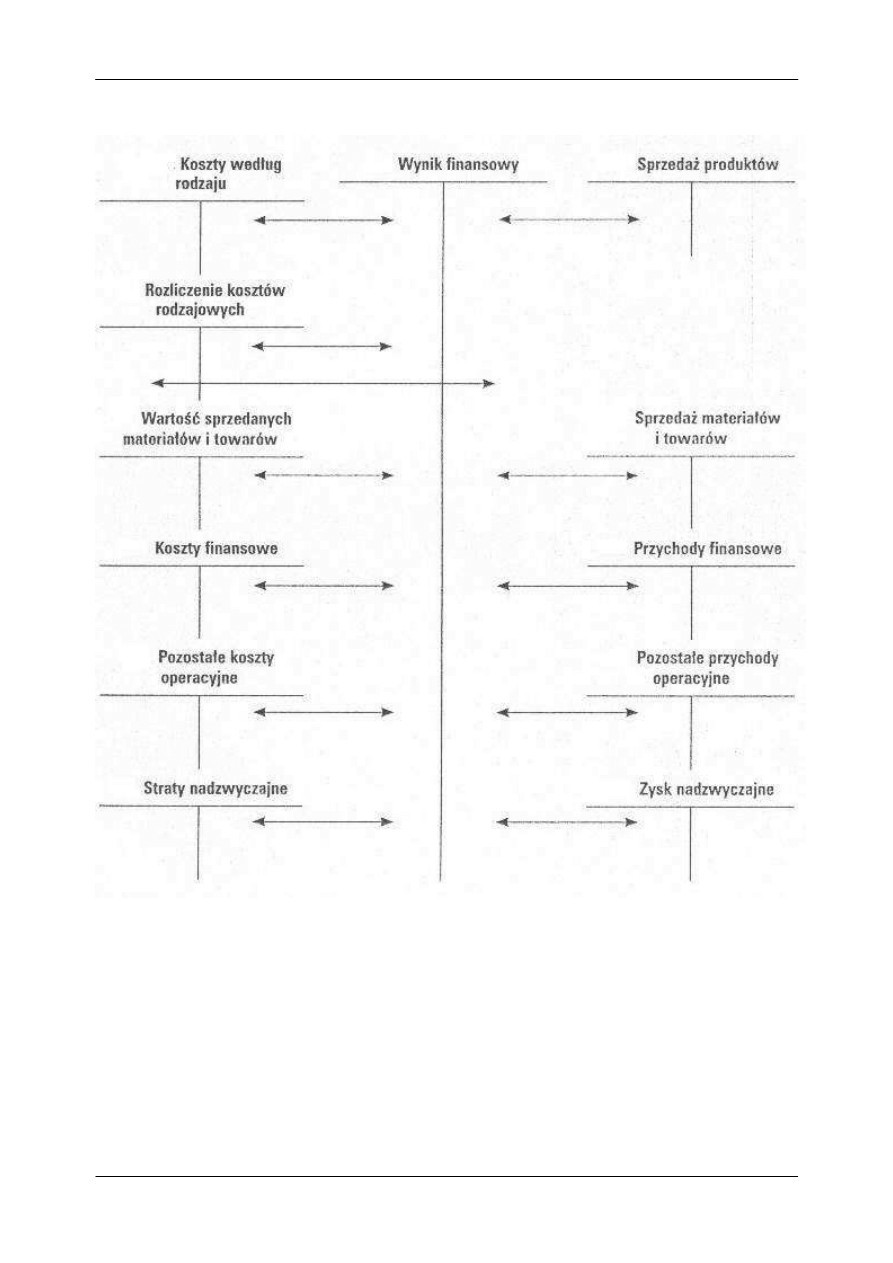

Ustalanie wyniku finansowego w wariancie porównawczym

Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

6

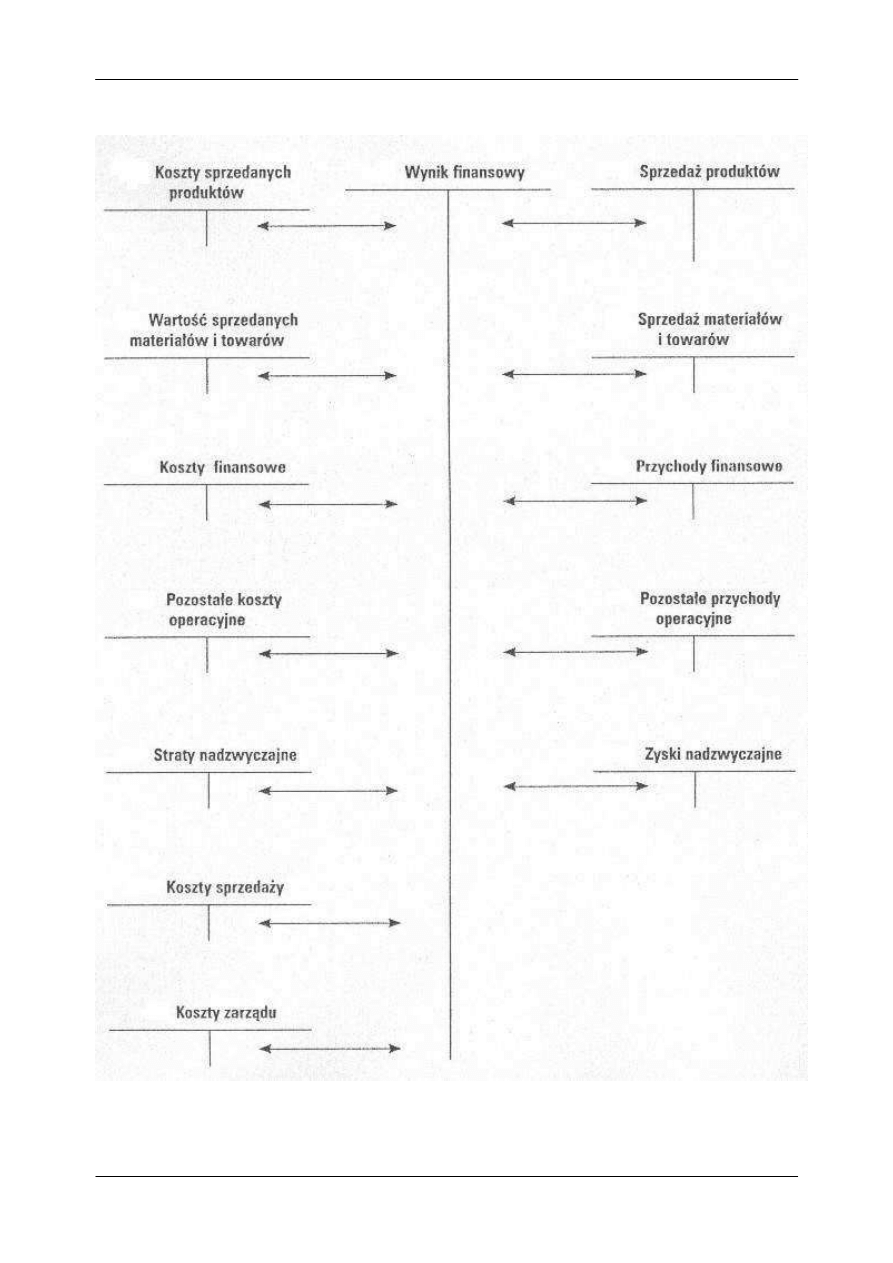

Ustalanie wyniku finansowego w wariancie kalkulacyjnym

Rachunkowo

ść

finansowa – kapitały własne, fundusze specjalne i wynik finansowy

www.artur-zimny.pl

7

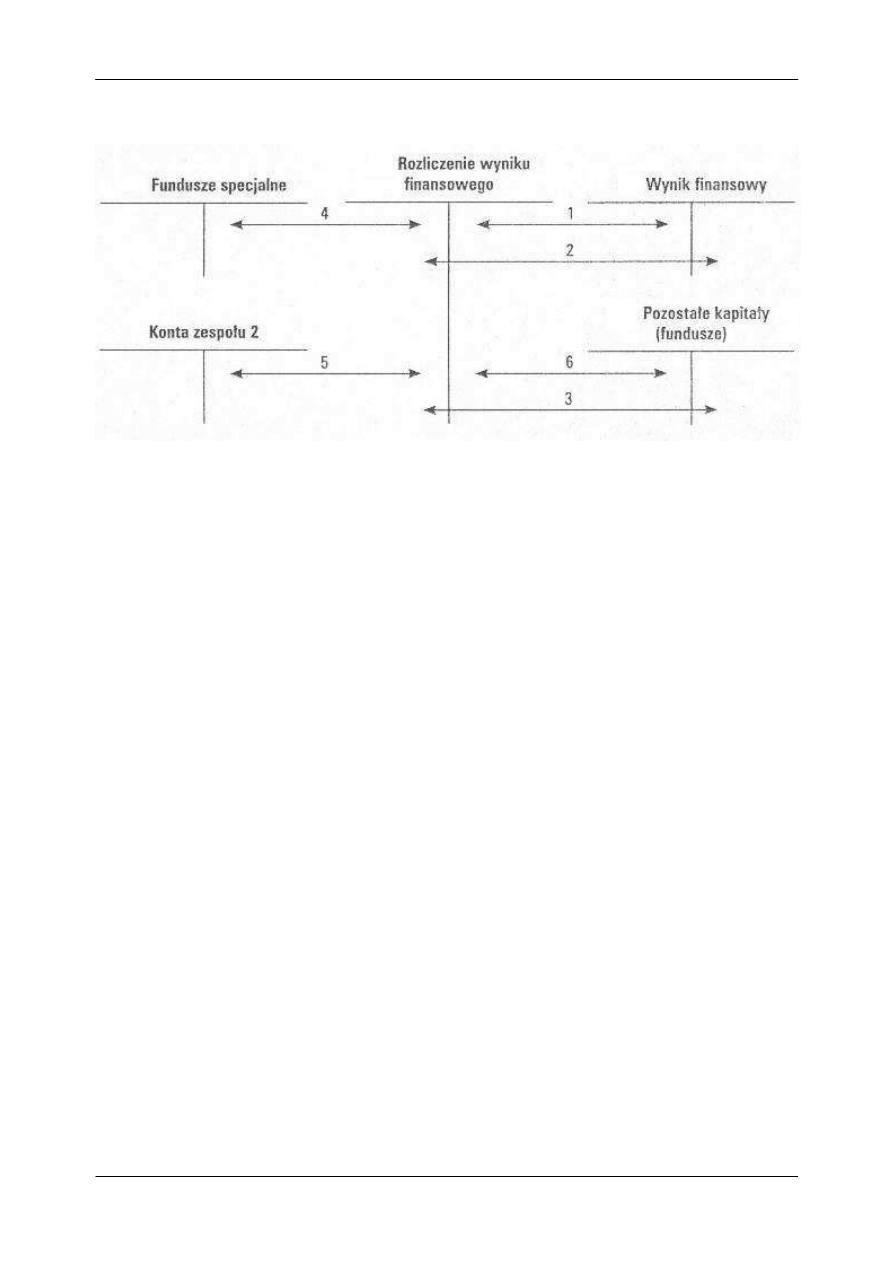

Funkcjonowanie konta „Rozliczenie wyniku finansowego”

Obja

ś

nienia:

1. Przeksi

ę

gowanie zysku netto za rok ubiegły

2. Przeniesienie straty netto za rok ubiegły

3. Przeznaczenie zysku na podwy

ż

szenie kapitału zapasowego, kapitału rezerwowego, funduszu

przedsi

ę

biorstwa, funduszu zasobowego

4. Zasilenie funduszu

ś

wiadcze

ń

socjalnych

5. Wykorzystanie zysku na nagrody i premie dla pracowników, na rzecz innych jednostek lub osób

posiadaj

ą

cych udziały (akcje)

6. Pokrycie straty bilansowej

Wyszukiwarka

Podobne podstrony:

16 Ustalanie wyniku finansowego Nieznany (2)

9 Kapital obrotowy w przedsieb Nieznany (2)

emerytury kapitalowe id 160715 Nieznany

KAPITALIZM id 231244 Nieznany

16 Wspieranie osoby niepelnospr Nieznany (2)

MSR MSR 16 Rzeczowe aktywa trwa Nieznany

16 Wytwarzanie podstawowych pol Nieznany (2)

16 Rozpoznawanie stanow biologi Nieznany

16 rozdzial 15 EJCDLTJY3F3I2FKL Nieznany (2)

16 rozdzial 15 zpgg3d2etikxyjv3 Nieznany

PROGRAM OPERACYJNY KAPITAŁ LUDZKI, Fundusze strukturalne UE - podstawy

RACHUNKFINANS2, KAPITAŁY WŁASNE

16 10 Bezpieczenstwo Ekologiczn Nieznany

Bankowość I, Funkcje kapitału własnego

Bankowość I, Funkcje kapitału własnego

16 Zakladanie gospodarstwa ogro Nieznany (2)

Agencje wykonawcze i fundusze c Nieznany (2)

więcej podobnych podstron