~

E

Aol

I

1J

G

mgr Pawel Ozga

Zaawansowana rachunkowosc finansowa

Zad.l

Spolka zawada

umow~, zgodnie z ktor~ b~dzie przez 3 lata uZytkowala srodek trwaly

0

wartosci

poc~tkowej

200 tys zl

.

Roczna oplata wynosi 45 tys zl

.

Po zakonczeniu okresu umowy srodek trwaly

zostanie zwrocony finansuj~cemu. lednostce nie przysluguje prawo do zakupu srodka po cenie nizszej od

jego wartosci rynkowej. Umowa nie zawiera zadnych zapisow odnosnie zawarcia kolejnej umowy lub

przedluzenia

obowi~zuj~cej

na korzystniejszych

warunkach.

W przypadku

wypowiedzenia

przed

terminem wygasni~cia fmansuj~cemu nie przysluguje zadna rekompensata

.

Przedmiot umowy nie byl

dostosowywany

do

indywidualnych

potrzeb

korzystaj~cego.

Umowa

zawiera

zapis,

ze odpis6w

amortyzacyjnych dokonuje korzystaj~cy. Okres ekonomicznej u:zytecznosci tego srodka wynosi 10 lat

.

Nale:zy:

1. Zaklasyfikowac umow~ leasingu zgodnie z ustaw~

0

rachunkowosci przy zalozeniu, ze sprawozdanie

finansowe przedsi~biorstwa podlega obowi(lZkowi badania.

2. Zaklasyfikowac umow~ leasingu zgodnie z ustaw~

0

rachunkowosci przy zalozeniu, ze sprawozdanie

finansowe przedsi~biorstwa nie podlega obowi~zkowi badania.

3. Czy uj~cie w ksi~gach zmieni si~, jezeli umowa zostanie zawarta na 5

,

7 lub 9lat?

4.

Czy uj~cie w ksi~gach zmieni si~, jezeli umowa zostanie zawarta na 5 lat

,

a oplata roczna wyniesie 50

tys (wartosc koncowa przedmiotu leasingu jest r6wna 60 tys zl)?

5. Czy klasyfikacja zmieni si~, jezeli umowa zostanie zawarta na 5 lat

,

oplata roczna wyniesie 50 tys a

koszt podobnej umowy leasingu jednostka oszacowala na 9%?

6. lak umowa moze zostac zaklasyfikowana,

jezeli

sprawozdanie

finansowe

przedsi~biorstwa

nie

podlega obowi(lZkowi badania i oglaszania a umowa zostala zawarta na 5 lat i nie defmiuje, kt6ra

strona amortyzuje przedmiot leasingu (pozostale warunki takjak w tresci zadania)?

Zad.2

Przedsi~biorstwo

handlowe zawarlo umow~ leasingu, na mocy kt6rej b~dzie uZytkowalo przez 5 lat

samoch6d dostawczy

0

wartosci poc~tkowej

100 tys zl

.

Roczna oplata wynosi 17 tys zl. Po zakonczeniu

.

umowy jednostka moze kupic srodek trwaly za cen~ 35 tys zl

.

Na podstawie cen podobnych 5-letnich

samochod6w

oszacowano,

ze wartosc rynkowa

przedmiotu

leasingu na dzien zakonczenia

umowy

wyniesie 25 tys zl

.

Okres ekonomicznej uZytecznosci tego srodka wynosi 10 lat

.

Nale:zy:

1. Zaklasyfikowac umow~ leasingu zgodnie z ustaw~

0

rachunkowosci

.

2.

Czy uj~cie w ksi~gach zmieni si~, jezeli kara umowna za zerwanie umowy jest r6wna polowie sumy

platnosci przypadaj~cych do zakonczenia umowy?

3. Zaklasyfikowac umow~, jezeli zostalaby zawarta na 8 lat, oplata roczna: 15 tys zl

.

Zad.3

lednostka

zawarl umow~ leasingu maszyny

,

kt6rej wartosc wynosi 150 tys zl

.

Okres trwania umowy

wynosi 3 lata

,

roczn~ oplat~ ustalono na 20 tys zl

.

Umowa nie zawiera zapisu

0

przeniesieniu wlasnosc

przedmiotu

na korzystaj~cego

po zakonczeniu

okresu umowy, ani

0

prawie do nabycia przedmiotu

umowy

przez

korzystaj~cego

po zakonczeniu

okresu

umowy.

Przewidywany

okres ekonomicznej

uZ

y

tecznosci przedmiotu leasingu wynosi 10 lat

.

W dniu zawarcia umowy korzystaj~cy uiscil oplat~ za

zawarcie umowy w kwocie 3 tys zl

.

Nale:zy:

1. Zaklasyfikowac umow~ leasingu zgodnie z ustaw~

0

rachunkowosci.

2. Wprowadzic umow~ na dzien zawarcia do ksi~

korzystaj~cego i finansuj~cego oraz uj~c koszt

y

i

przychody w kolejnych okresach.

Zad.4

lednostka

zawar! umow~ leasingu operacyjnego

na 5 lat

.

Wartosc pocz~tkowa przedmiotu

leasingu

wynosi 595 tys zl

.

Oplata wst~pna wynosi 35 tys a oplata za zawarcie umowy 5 tys. Finansuj~cy poni6sl

mgr Pawel Ozga

Zaawansowana rachunkowoH: finansowa

koszty zwiltZane z zawarciem umowy w wysokosci 6 tys zl

.

Stawka VAT: 22%. Okres amortyzacji

srodka trwalego wynosi 7 lat. Do umowy dol'l

.

czono harmonogram platnosci:

Rok

1

2

3

14

5

oplata

120 tys

100 tys

90 tys

180 tys

70 tys

NaleZy:

1. Wprowadzie umow~ na dzien zawarcia do ksi'l,g korzystaj'l

.

cego i fmansuj'l

.

cego oraz uj'l

.

e koszty i

przychody u obydwu stron umowy w kolejnych okresach.

Zad.5

f

-

lm

o

l

l

.

Sp6lka zawarla na 3 lata umow~ leasingu finansowego maszyn

0

wartosci pocz'l.tkowej 300 tys. Okres

,

"

ekonomicznej uZytecznosci podobnych srodk6w trwalych w sp6ke wynosi 5 lat

.

Roczna oplata wynosi

l\

i,

')

,

{

;

120 tys. zl

.

Ze wzgl~du na przepisy podatkowe finansuj'l

.

cy fakturuje oplat~ w jednej kwocie bez podzialu

O

?

~~

;

"

na cz~se odsetkow'l

.

i kapitalow'l

.

.

.

t

Uo

,

i

.

e

.

e

L

~l

U

.

t

0

1

1

:

~

H'

ivJ)

(

l

)

l

Q

}

,

/

t

W

I

'

\\

n~

D

V

.

o

J,

"

;

::'"

V

\

r

J

Pl'

mel

v

du

u

nro::

>

c.

Gw

ne

f'

\'i;v

V

I

l

l

"

0

ecema:

J

r

-

·

to

b

~vh

,

\

l.

Dokonae podzialu oplat na cz~se odsetkow'l

.

i kapitalow'l

.

lf

f

i

et

6

d

-

'l

.

-

I

-

im

-

·

O

-

W

-

£l

,

-

s

-

u

-

m

-

y

-

c

-

y

~

f

?

oraz

~

.

2. Jakie warunki musz'l

.

zostae spelnione, aby jednostka mogla stosowae uproszczone metody podzialu

oplaty leasingowej?

3. Dokonae podzialu oplat na cz~se odsetkow'l

.

i kapitalow'l

.

metod'l

.

liniow£l

,

sumy cyfr oraz IRR jezeli

oplata wst~pna wyniosla 10 tys zl, oplata roczna 110 tys a oplata koncowa 51,3 tys.

Zad.6

Jednostka zawarla umow~ leasingu finansowego maszyn na 4 lata. Wartose godziwa maszyn wynosila

160 tys. Oplaty S'l

.

stale i wynosz'l

.

50 tys rocznie. Okres ekonomicznej uZytecznosci wynosi 8 lat

.

Umowa

przewiduj~ przeniesienie wlasnoscipa

korzystaj'l

.

cego w zamian za oplat~ koncow'l

.

15 tys.

\

.

:

_

__

j

)

.

:

B

La

}

Polecenia:

1. Ustalie wysokose rocznego odpisu amortyzacyjnego.

2. Dokonae podzialu oplat na cz~se odsetkow'l

.

i kapitalow'l

.

metod'l

.

sumy

cyfr.

3. Zaksi~gowae koszty u korzystaj'l

.

cego i przychody u finansuj'l

.

cego w poszczeg6lnych okresach.

Zad.7

Jednostka zawarla umow~ leasingu finansowego maszyn na 4 lata. Wartose godziwa maszyn wynosila

160 tys. Oplaty S'l

.

stale i wynosz'l

.

50 tys roc

z

nie. Okres ekonomicznej uZytecznosci wynosi 8 lat

.

Umowa

~e przewidu

~

przeniesienia

wlasnosci na korzystaj'l

.

cego. Oplata wst~pna wyniosla 10 tys.

(1;;

.

it

L0

1o,

Polecenia

:

1. Ustalie wysokose rocznego odpisu amortyzacyjnego.

2. Dokonae podzialu oplat na cz~se odsetkow'l

.

i kapitalow'l

.

metod'l

.

liniow'l

.

.

3. Zaksi~gowae koszty u korzystaj'l

.

cego i przychody u fmansuj'l

.

cego.

Zad.8

Jednostka zawarla umow~ leasingu fmansowego na 5 lat

.

Wartose godziwa przedmiotu leasingu wynosila

200 tys zl

.

Oplaty S'l

.

stale i wynosz'l

.

50 tys rocznie

.

Okres ekonomicznej

uZytecznosci wynosi 5 lat

.

Umowa przewiduje

przeniesienie

wlasnosci na korzystaj'l

.

cego w zamian za oplat~ koncow'l

.

10 tys

.

Oplata wst~pna wyniosla 10 tys.

Polecenia:

1

.

P

odzielie oplaty leasingowe na cz~se odsetkow'l

.

i kapitalow'l

.

wiedz'l

.

c, ze stopa IRR wynosi 11,15%.

2.

Z

aksi~gowae koszty u korzystaj'l

.

cego i przychody u finansuj'l

.

cego w poszczeg6lnych okresach.

Zaawansowana rachunkowosc finansowa

Zad.l

W roku 2010 Sp6lka sprzedala 300 tys sztuk produkt6w.

Na podstawie

danych historycznych

ustalono, ze 2% posiada usterki. 25% wadliwych wyrob6w trzeba b~dzie wymienic na nowe. 20%

reklamowanych

produkt6w

b~dzie wymagalo znacz'l

.

cych napraw, kt6rych koszt oszacowano

na

50% koszt6w wytworzenia. Pozostale 55% produkt6w b~dzie wymagalo drobnych napraw, kt6rych

koszt oszacowano na 10% koszt6w wytworzenia. Jednostkowy koszt wytworzenia w 2010 wyni6s1

1200 zl

.

Od 01

.

01

.

2011 r. Sp6lka wprowadza now'l

.

lini~ technologiczn'b

kt6ra pozwoli obniZyc

.

{\

i

e

~

ilosc wadliwych towar6w do 1% i jednostkowy koszt wytworzenia do 900

/

szt. Na koniec kolejnego

'

\

.,

~

.

okresu okazalo si~, ze faktycznie poniesione koszty napraw gwarancyjnych uksztahowaly

si~ na

"

oO

~

,.

l

~

poziomie 2,5 mln zl

.

0a

.

~

\\l

Polecenia:

1. U stalic wysokosc rezerwy na naprawy gwarancyjne

.

2. Zaksi~gowac utworzenie rezerwy w 2010 roku orazjej wykorzystanie w 2011 r.

Zad.2

Sp6lka g6rnicza opracowala plan restrukturyzacji

polegaj'l

.

cy na likwidacji dw6ch wyczerpanych

wyrobisk

.

Cz~sc pracownik6w

zostanie zwolniona a pozostali zostan'l

.

przeniesieni

do pracy na

innych wyrobiskach. Oszacowane koszty restrukturyzacji:

•

Odprawy dla zwalnianych pracownik6w - 1 mln zl

.

-

R

E

2

E

Q

,

"

,fl

•

Szkolenia dla pracownik6w przekwalifikowanych

- 50 tys zl

.

•

Likwidacja kopalni - 5 mln zl

.

- R

E.

1

E

Q

.

t

{A

Polecenia:

1. Ustalic wysokosc rezerwy na restrukturyzacj~.

2. Zaksi~gowac wykorzystanie rezerwy przy zalozeniu, ze wyplacone odprawy wyniosly 900 tys

zl, koszt szkolen wyni6s1 60 tys zl, a koszty likwidacja kopalni: 4,8 mIn zl

.

Zad.3

Jednostka por~czyla weksel wystawiony przez sp6lk~ zalezu'l

.

na rzecz swojego dostawcy na kwot~

100 tys. zl

.

Na dzien 31

.

12

.

2008 sp6lka zalezua nie zalegala z platnosciami na rzecz dostawcy. Na

dzien 31.12

.

2009 zobowi<l

.

Zaniaprzeterminowane

wobec dostawcy wynosily wraz z odsetkami 56

tys. zl

.

W 2010 dostawca przedstawil jednostce dominuj'l

.

cej weksel do wykupu na kwot~ 60 tys

.

z

l

.

Polecenia:

1

.

W kt6rym momencie jednostka dominuj'l

.

ca tworzy rezerw~?

2

.

Zaksi~gowac operacje w kolejnych okresach.

Zad.4

Sp6lka budowlana zostala pozwana przez kontrahenta w zwi'l.zku z op6Znieniami w wykonaniu

umowy. Zamawiaj'l

.

cy domaga si~ zaplaty kary umownej w wysokosci 200 tys zl wraz z odsetkami

za zwlok~ w kwocie 5 tys zl oraz pokrycie koszt6w s'l

.

dowych. Na dzien bilansowy w opinii

prawnika przegrana jest malo prawdopodobna,

gdyz przyczyny op6Znien w pracach lez'l

.

po stronie

.

.

I

zamaWIaJ'l

.

cego.

h

ie

'

mo

'

(

(

'?

e h

.

r

l

.

-\

Polecenia:

..

J

1. Czy jednostka powinna utworzyc rezerw~ na dzien bilansowy

,

a jesli tak to w jakiej wysokosci?

2.

Czy

jednostka

utworzy

rezerw~,

jezeli

w

opinii

prawnika

przegrana

jest

wysoce

prawdopodobna?

\

\

f

I

()

re

ter

(

O

,

3. Zaksi~gowac utworzenie rezerwy na zobowi<l

.

Zaniaz tytulu skutk6w tocz'l

.

cego si~ post~powania

s'l

.

dowego przy zalozeniu

,

ze koszty post~powania oszacowano na 5 tys zl

.

1

>

-

\(

0

Qe

~h

{

o

.

Q

..

05\

1

\:2

~

l{)

<

-

3

J

in

5

)

(

oc

L

~

~

~

)

lAHOHY

-

DtUQ;

-

C

i

,

E

QJ<i

I

\

U4

\

CO

'

Laawansowana

rachunkowoH: finansowa

Zad.l

lednostka

zawada

umow~ na budow~ hali ustalaj'l

.

c cen~ ryczahow'l

.

za wykonanie

uslugi na

poziomie 10000. Na dzien podpisania umowy koszt budowy oszacowano na 7500. Przewidywany

czas

realizacji

wynosi

3 lata.

W

drugim

roku

zmieniono

zakres

prac,

w wyniku

czego

przewidywany

koszt

realizacji

wzr6s1

0

500,

a wartosc

umowy

0

1000

.

Zleceniodawca

zaakceptowal zmiany. Dodatkowe infonnacje dotycz'l

.

ce realizacji kontraktu zawiera tabela.

Rok 1

Rok2

Rok3

Przychody og61em

10000

11000

11000

Koszty planowane

7500

8000

8000

Faktycznie poniesione koszty w danym okresie

1500

3500

3000

Koszty poniesione narastaj'l

.

co

A5ro

5CQJ

8ce

o

Stopien zaawansowania prac

20'1

.

G2

.

5

/

.

1Cb

i

.

Przychody zafakturowane w okresie

2500

4500

4000

Przychody w okresie

20

0

0

4815

4

12

5

Polecenia:

1. Ustalic stopien zaawansowania umowy metod'l

.

kosztow'l

.

(udzialem koszt6w poniesionych do

calkowitych koszt6w wykonania uslugi).

2. Ustalic przychody i koszty z umowy po stronie wykonawcy w kolejnych okresach.

3. U stalic odroczony podatek dochodowy.

4.

Zaksi~gowac operacje gospodarcze w kolejnych okresach.

Zad.2

Dane jak w zadaniu 1. Stopien zaawansowania

umowy zostal ustalony na podstawie technicznego

obmiaru wykonanych prac. Dodatkowe infonnacje dotycz'l

.

ce realizacji kontraktu zawiera tabela.

Rok 1

Rok2

Rok3

Przychody og61em

10000

11000

11000

Koszty planowane

7500

8000

8000

Faktycznie poniesione koszty w danym okresie

1500

3500

3000

Stopien zaawansowania prac

15%

70%

100%

Przychody zafakturowane w okresie

2500

4500

4000

Koszty w okresie

Przychody w okresie

Polecenia:

1. Ustali6 przychody i koszty z umowy po stronie wykonawcy w kolejnych okresach.

2. Ustalic odroczony podatek dochodowy.

3. Zaksi~gowac operacje gospodarcze w kolejnych okresach.

Zad.3

Dane jak w zadaniu 1. Wykonawca nie ma mozliwosci przeprowadzenia

wiarygodnych szacunk6w

stopnia zaawansowania prac. Dodatkowe infonnacje dotycz'l

.

ce realizacji kontraktu zawiera tabela.

Rok 1

Rok2

Rok3

Przychody og61em

10000

11000

11000

Koszty planowane

7500

8000

8000

Faktycznie poniesione koszty w danym okresie

1500

3500

3000

Przychody zafakturowane w okresie

2500

4500

4000

Polecenia:

1. Ustali6 przychody i koszty z umowy po stronie wykonawcy w kolejnych okresach (metoda

zysku zerowego).

2. Zaksi~gowac operacje gospodarcze w kolejnych okresach.

Zaawansowana rachunkowoH: jinansowa

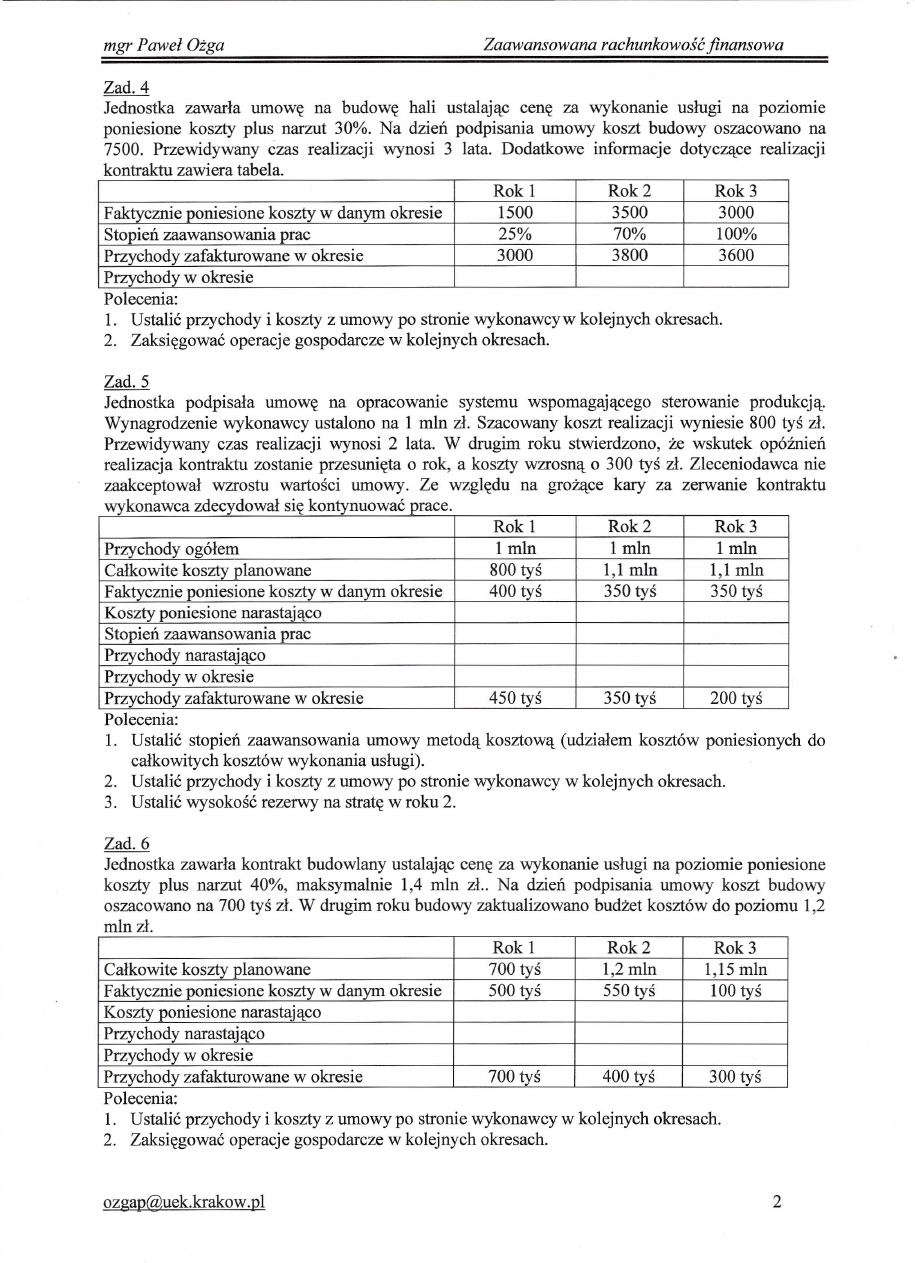

Zad.4

lednostka

zawada

umow~ na budow~ hali ustalaj'tc

cen~ za wykonanie

uslugi na poziomie

poniesione koszty plus narzut 30%. Na dzien podpisania umowy koszt budowy oszacowano na

7500. Przewidywan

y

czas realizacji wynosi 3 lata. Dodatkowe

informacje

dotycZ'tce realizacji

kontraktu zawiera tabela.

Rok 1

Rok2

Rok3

Faktycznie poniesione koszty w danym okresie

1500

3500

3000

Stopien zaawansowania prac

25%

70%

100%

Przychody zafakturowane w okresie

3000

3800

3600

Przychody w okresie

Polecenia:

1

.

U stalic przychody i koszty z umowy po stronie wykonawcyw kolejnych okresach.

2. Zaksi~gowac operacje gospodarcze w kolejnych okresach.

Zad.5

lednostka

podpisala

umow~ na opracowanie

systemu wspomagaj'tcego

sterowanie

produkcj't.

Wynagrodzenie wykonawcy ustalono na 1 mln zl. Szacowany koszt realizacji wyniesie 800 tys zl.

Przewidywany

czas realizacji wynosi 2 lata. W drugim roku stwierdzono

,

ze wskutek op6Znien

realizacja kontraktu zostanie przesuni~ta

0

rok

,

a koszty wzrosn't

0

300 tys zl. Zleceniodawca nie

zaakceptowal

wzrostu

wartosci

umowy. Ze wzgl~du na groZetce kary za zerwanie

kontraktu

wykonawca zdecydowal si~ kontynuowac prace.

Rok 1

Rok2

Rok3

Przychody og61em

1 mln

1 min

1 m1n

Calkowite koszty planowane

800 tys

1,1 mln

1,1 m1n

Faktycznie poniesione koszty w danym okresie

400 tys

350 tys

350 tys

Koszty poniesione narastaj'tco

Stopien zaawansowania prac

Przychody narastaj'tco

Przychody w okresie

Przychody zafakturowane w okresie

450 tys

350 tys

200 tys

Polecenia:

1. U stalic stopien zaawansowania

umowy metod't kosztow't (udzialem koszt6w poniesionych do

calkowitych koszt6w wykonania uslugi).

2. Ustalic przychody i koszty z umowy po stronie wykonawcy w koIejnych okresach.

3. Ustalic wysokosc rezerwy na strat~ w roku 2.

Zad

.

6

lednostka zawarla kontrakt budowlany ustalaj'tc cen~ za wykonanie uslugi na poziomie poniesione

koszty plus narzut 40%

,

maksymalnie

1,4 m1n zl .

.

Na dzien podpisania

umowy koszt budow

y

oszacowano na 700 t

y

s zl. W drugim roku budowy zaktualizowano budzet koszt6w do poziomu 1

,

2

min zl.

Rok 1

Rok2

Rok3

Calkowite koszty planowane

700 tys

1,2 min

1

,

15 mln

Faktycznie poniesione koszty w danym okresie

500 tys

550 tys

100 tys

Koszty poniesione narastaj'tco

Przychody narastaj'tco

Przychody w okresie

Przychody zafakturowane w okresie

700 tys

400 tys

300 tys

Polecenia:

1. U stalic przychody i koszty z umowy po stronie wykonawcy w kolejnych okresach.

2. Zaksi~gowac operacje gospodarcze w kolejnych okresach.

Wyszukiwarka

Podobne podstrony:

tablice zadania tresc zadan

Ciągi treść zadań

Tresc zadan z egzaminu z cwiczen z Termodynamiki

Cw rurki spietrzajace tresc 2 zadan

Kolokwium, treść zadań

tresc zadan, Politechnika Wrocławska, PWR - W10- Automatyka i Robotyka, Sem3, Elektro, Podstawy elek

Grupa B treść zadań i rozwiązanie

tresc zadan z infy - 3 9 10, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE Katowic

Zad1x-tresc zadan

Kolokwium - EKONOMETRIA FINANSOWA, 1A EKONOMETRIA FINANSOWA - TREŚĆ ZADAŃ

KM EC3 Sciskanie Przyk│ady tresc zadan

ćw 26 04 20 05 (treść zadań)

Kolokwium poprawkowe treść zadań

Cw rurki spietrzajace tresc 2 zadan

Cwiczenia cz2 Z1 struktura elektronowa i rozbudowa powłok treść zadań

więcej podobnych podstron