AKADEMIA GÓRNICZO-HUTNICZA

im. Stanisława Staszica w Krakowie

WYDZIAŁ ZARZĄDZANIA

STUDIA STACJONARNE

KIERUNEK: Zarządzanie

SPECJALNOŚĆ: Zarządzanie finansami

PRACA DYPLOMOWA

(magisterska)

Radosław Smoczyński

ROZWÓJ SYSTEMU EMERYTALNEGO W POLSCE NA

PRZEŁOMIE XX I XXI WIEKU

RETIREMENT SYSTEM DEVELOPMENT IN POLAND AT THE

TURN OF XX AND XXI CENTURY

Promotor: dr inż. Stanisław Urbański

„Zatwierdzam do rejestracji i dopuszczam do obrony”

……………………………..

Data i podpis promotora

Kraków 2011

-2-

Spis treści:

WST

Ę

P ........................................................................................................................... 3

I.

GENEZA I KSZTAŁTOWANIE SI

Ę

SYSTEMÓW EMERYTALNYCH ....................... 5

1.

Historia emerytur .................................................................................................. 5

2.

Poj

ę

cie systemu emerytalnego ............................................................................. 8

3.

Rodzaje systemów emerytalnych ......................................................................... 9

II.

PRZEŁOM WIEKÓW JAKO OKRES PRZEMIAN .................................................. 15

1.

Zagro

ż

enia demograficzne ................................................................................. 15

2.

Demografia na

ś

wiecie ....................................................................................... 17

Typy struktur demograficznych ..................................................................................... 19

3.

Zmiany demograficzne, a system emerytalny ..................................................... 23

4.

Demografia w Polsce ......................................................................................... 26

III.

REFORMY SYSTEMU EMERYTALNEGO ......................................................... 31

1.

Reformy systemu emerytalnego na

ś

wiecie ....................................................... 31

2.

Reforma systemu emerytalnego w Polsce .......................................................... 36

3.

System trzy filarowy w polskim wydaniu ............................................................. 36

IV.

POLSKI SYSTEM EMERYTALNY OKIEM OBYWATELA KRAJU ...................... 45

1.

Media o systemie emerytalnym .......................................................................... 45

2.

Ś

wiadomo

ść

polaków na temat emerytur ........................................................... 48

V.

SYSTEM EMERYTALNY W PRZYSZŁO

Ś

CI ......................................................... 59

1.

Prognoza zmian demograficznych ..................................................................... 59

2.

Prognoza przemian demograficznych w Polsce ................................................. 62

3.

Kondycja systemu emerytalnego ........................................................................ 65

WNIOSKI ...................................................................................................................... 67

Spis tabel ...................................................................................................................... 69

Spis rysunków .............................................................................................................. 70

Literatura ...................................................................................................................... 71

-3-

WSTĘP

Przełom wieków to czas ogromnych przemian ekonomiczno-społecznych na całym

ś

wiecie. Zmiany w demografii i związane z nimi daleko idące skutki są jednymi

z najważniejszych zagadnień, które będą miały wpływ na przyszły dobrobyt społeczeństw

na całym świecie. Niepokojący jest bardzo niski poziom świadomości ludzi dotyczący

wiedzy na temat zmian demograficznych i prognozowanych skutków tych zjawisk.

Motywacją do napisania tej pracy było podniesienie świadomość przeciętnego Polaka,

w temacie jego przyszłej emerytury i związanych z nią niepewności.

Badaniom poddane zostały przede wszystkim sytuacja demograficzna na świecie

oraz w Polsce jak i kondycja systemu emerytalnego. Zmiany demograficzne są wysoko

skorelowane ze stabilnością systemów emerytalnych. Celem było zaprognozowanie

przyszłej sytuacji systemów emerytalnych, aby uświadomić społeczeństwo jak ważne jest

podjęcie działań zabezpieczających przyszłe emerytury.

W pracy wykorzystane zostały źródła literatury powiązane z tematyką

demograficzną na świecie i w Polsce oraz tematyką systemów emerytalnych ogólnie

pojętych. Wykorzystano też literaturę opisującą reformy i działanie systemów

emerytalnych. Wiele danych pozyskanych zostało z interaktywnych baz danych instytucji

gromadzących informację statystyczne takich jak Organizacja Narodów Zjednoczonych czy

Główny Urząd Statystyczny.

Jednym z przeprowadzonych badań była oparta o wysoką próbę ankieta badająca

poziom świadomości polskiego społeczeństwa dotyczący sytuacji demograficznej w kraju

oraz poziomu przygotowania do tematu emerytury. Wyniki zostały zinterpretowane

i przedstawione na wykresach w części praktycznej pracy.

Praca obejmuje pięć rozdziałów gdzie kolejno w pierwszym rozdziale

przedstawiono informację teoretyczne na temat genezy i kształtowania się systemów

emerytalnych na świecie. Drugi rozdział porusza głównie tematykę demografii i pokazuje

w jakiej sytuacji znajduje się dzisiaj świat w zależności od poziomu rozwinięcia

poszczególnych krajów. Przedstawiono jak zmienia się świat w aspekcie związanej z nim

demografii na przełomie wieków. Kolejne rozdziały przedstawiają reformę systemów

emerytalnych, badanie świadomości Polaków oraz ostatnia część skupia się na

przedstawieniu prognozy zmian demograficznych i idącego z nimi wpływu na Fundusz

-4-

Emerytalny. Na bazie przeprowadzonych badań i analiz przedstawiono wnioski, które

mogą pomóc w podjęciu przez Polaków działań w sprawie zabezpieczenia się na starość.

-5-

I.

GENEZA I KSZTAŁTOWANIE SIĘ SYSTEMÓW

EMERYTALNYCH

1.

Historia emerytur

Emerytura w swojej pierwotnej formie sięga początków naszej ery. W czasach

panowania cesarstwa rzymskiego, kiedy głównym źródłem dochodu państwa były kolejne

podboje sąsiadujących z wielkim imperium nacji, dobrze zorganizowana armia o wysokim

morale była najważniejszym czynnikiem rozwoju mocarstwa. Największy wpływ na losy

cesarstwa miał rządzący armią, dlatego też politycy zawsze dążyli do uzyskania jak

największej kontroli nad wojskiem całego imperium rzymskiego.

Jednym z wielu pomysłów, który pozwolił niektórym politykom zdobyć aprobatę

armii, było wprowadzenie odpraw dla zasłużonych żołnierzy z największym stażem.

Dobrze wykwalifikowany żołnierz był doskonały w swoim fachu i dobrze radził sobie

podczas walki, jednakże z czasem wiek oraz zdrowie uniemożliwiało mu dalsze zmagania

podczas wojen. W takiej sytuacji żołnierz tracił swoje podstawowe źródło utrzymania, gdyż

nie był przystosowany do pracy w naturalnych warunkach gospodarczych. Politycy

wprowadzili zatem odprawy, których celem było zapewnienie zasłużonym żołnierzom

bezpieczeństwa finansowego po zakończeniu służby. Wymaganym okresem aktywności,

umożliwiającym otrzymanie gratyfikacji, było szesnaście lat służby czynnej oraz cztery lata

służby rezerwowej. Tak wysłużony żołnierz dostawał odprawę w formie finansowej lub

alternatywnie ziemię od podbitych ludów.

Początkowo nie istniały żadne regulacje prawne mówiące o wysokości odprawy

i były to raczej umowy nieformalne. Najczęściej były one wynikiem politycznego

przekupstwa, mającego na celu uzyskanie poparcia uzbrojonego elektoratu w kampaniach

politycznych. Dopiero cesarz Oktawian August, zauważywszy ogromną skalę szerzącej się

w ten sposób korupcji, postanowił prawnie uregulować kwestie gratyfikowania

zasłużonych żołnierzy. W 13 roku naszej ery wprowadzony został regularny system

emerytalny dla weteranów. System był bardzo prosty i przejrzysty, ponieważ każdy

weteran mógł liczyć na jednorazową zapomogę w postaci trzech tysięcy denarów. Była to

-6-

dość spora kwota, która pozwalała na godne życie przez kilka lat. Co ciekawe historycy po

dokonaniu obliczeń doszli do wniosku, że taka kwota odłożona w tamtych czasach na

procent dawała odsetki odpowiednie 66-75% zarobków przeciętnego robotnika w Italii.

Zatem jeżeli weteran wojenny podszedł do swojej sytuacji finansowej z głową, był w stanie

utrzymywać się jedynie w oparciu o pracę otrzymanych z odprawy pieniędzy.

Po upadku cesarstwa rzymskiego emerytury dla wojska wprowadzono dopiero

w czasach nowożytnych, kiedy armie feudalne zastąpione zostały przez żołnierzy

najemnych i poborowych. Na początku wypłaty dostawali żołnierze niezdolni do służby,

przy założeniu że podczas służby odnieśli trwałe kalectwo. Świadczenia takie,

wprowadzone pod koniec XVI wieku w Anglii, były raczej typem renty inwalidzkiej niż

prawdziwymi emeryturami. Te natomiast wprowadzano stopniowo od XVIII wieku. Na

początku XIX stulecia brytyjscy, francuscy i pruscy weterani mogli już liczyć na regularne

wypłaty po zakończeniu służby. Najwyższe emerytury dostawali żołnierze w służbie

Wielkiej Brytanii, bo wynosiły one aż 50% ich żołdu. Takie były początki emerytur i ich

pierwsze formy. Dopiero po wojskowych systemach zabezpieczających przyszedł czas na

emerytury niemilitarne.

Początek XIX stulecia był przełomem w gospodarce wielu państw, ponieważ

pojawiły się w nim emerytury dla klasy pracowniczej, których celem było zabezpieczenie

emerytowanych pracowników w czasie gdy nie byli oni już zdolni do pracy ze względu na

wiek oraz stan zdrowia. Natomiast główna przyczyną powstania systemów emerytalnych

dla pracowników było rozpoczęcie się ery przemysłowej, czego następstwem była zmiana

sposobu funkcjonowania gospodarstw domowych. Pierwotnie na terenach wiejskich

przeciętna rodzina z pokolenia na pokolenie żyła w jednym skupisku, gdzie starsi

członkowie wspierani byli przez swoje potomstwo i ich dzieci. Takie grupy pozwalały

osobom starszym na przetrwanie, ponieważ samodzielnie nie byłyby w stanie

funkcjonować. Era przemysłowa jednak zapoczątkowała ogromną migrację do miast ludzi

młodych, umotywowanych poszukiwaniem pracy. Przemysł rozwijając się dawał ogromne

ilości miejsc pracy. Ośrodki przemysłowe w różnych miejscach w kraju były często bardzo

oddalone od miejsc zamieszkania młodych ludzi, dlatego też pojawił się nowy model, gdzie

grupa pracownicza zaczęła osiedlać się w pobliżu swoich zakładów pracy. Tradycyjny

model skupionej w jednym miejscu rodziny przestał być aktualny, w efekcie czego osoby

-7-

starsze straciły element wsparcia i opieki, przez co stały się niezdolne do dalszego

funkcjonowania.

W nowym modelu pracownik musiał odkładać oszczędności w czasach gdy

pracował, żeby móc się utrzymać w okresie, kiedy wiek lub stan zdrowia nie pozwala już

na dalszą pracę. Jeżeli nie udało mu się uzbierać odpowiednich oszczędności, mógł jeszcze

liczyć na zapomogi od organizacji charytatywnych. W XIX wieku zaczęły powstawać

pracownicze kasy zapomogowe, które pozwalały na niewielkie wypłaty swoim członkom

w razie kalectwa bądź starości.

Przełomowe zmiany, których konsekwencje trwają aż po dzisiejsze czasy, zostały

zapoczątkowane przez niemieckiego kanclerza Otto von Bismarcka w 1880 roku. W celu

uzyskania poparcia w kampanii politycznej, zagwarantował on ludowi emerytury dla

każdego ubezpieczonego pracownika, który skończył 70 lat. Finansowanie było stworzone

w bardzo inteligentny sposób, ponieważ pracownicy przez cały okres zatrudnienia mieli

potrącane składki ze swoich wypłat. System ten, mimo kilku absurdów, odniósł wielki

sukces i pozwolił wielu chłopom opuścić swoje karłowate gospodarstwa (które dawały

marny przychód, ale też bezpieczeństwo na starość) na korzyść pracy w mieście. Taki

system pobudził niemiecką gospodarkę i doprowadził do ogromnego rozwoju. Jednym

z absurdów był natomiast fakt, że granica wieku emerytalnego wynosząca 70 lat, była

praktycznie nieprzekraczalna, bo średnia wieku w tamtych czasach wynosiła 45 lat. Niski

poziom świadomości społeczeństwa i mocna propaganda ze strony władz sprawiły, że taki

układ został zaakceptowany z entuzjazmem. W rzeczywistości zaledwie niewielki procent

pracowników był w stanie dożyć wieku emerytalnego, a całe społeczeństwo pracujące -

czyli osoby rozpoczynające prace już w wieku kilkunastu lat - finansowało ten system.

Efektem była ogromna kumulacja pieniędzy, która również bardzo pozytywnie wpłynęła na

gospodarkę Niemiec. Poza napływem kapitału bardzo ważny był też ogromny przyrost

grupy robotniczej wśród ludzi, którzy normalnie wybraliby bezpieczne życie na wsi, licząc

na starość na pomoc rodziny.

Wprowadzone przez Bismarcka ubezpieczenie emerytalne razem z ubezpieczeniami

od trwałego kalectwa i choroby stało się podstawą niemieckiego państwa dobrobytu.

W założeniu miały one pozwolić emerytowi na utrzymanie takiego samego poziomu życia

jak wtedy, kiedy pracował. Początkowo świadczenia te miały być finansowane całkowicie

z budżetu, a żelazny kanclerz chciał w tym celu podnieść akcyzę na tytoń. Parlament nie

-8-

wyraził jednak na to zgody, więc system emerytalny musiał zostać oparty na składkach

osób zatrudnionych. Zakładano, że nie będą one miały nic wspólnego z finansami państwa.

Niemniej jednak dziś 30% budżetu niemieckiego odpowiednika Zakładu Ubezpieczeń

Społecznych stanowią dotacje rządu federalnego. Czego nie dokonał Otto von Bismarck,

dokonali później politycy demokratycznych Niemiec.

Do czasu drugiej wojny światowej państwowy system emerytalny wprowadzony

został w większości krajów europejskich. Najczęściej naśladowane było właśnie niemieckie

rozwiązanie stworzone przez Otto von Bismarcka. Konkurencyjny system natomiast

opracował w Wielkiej Brytanii polityk Partii Liberalnej - William Beveridge. Rozwinął on

system istniejący od 1908 roku i zapewniający niewielką emeryturę ludziom, którzy

ukończyli 70 lat i osiągali dochody poniżej pewnego, ustalonego poziomu. W 1942 roku

Beveridge przedstawił kompleksowy plan ubezpieczeń emerytalnych. Różnił się on od

bismarckowskiego tym, że wysokość państwowej emerytury ustalono na stałym poziomie,

umożliwiającym zaspokojenie jedynie podstawowych potrzeb. Była ona za to dostępna dla

wszystkich, a nie tylko dla pracowników tak jak w przypadku koncepcji niemieckiej.

Głównym źródłem finansowania systemu Beveridga był budżet państwa, czyli podatki

płacone przez obywateli. Dodatkowym elementem, pozwalającym na utrzymanie swojego

przyszłego poziomu finansów powyżej minimum, była możliwość dobrowolnego

odkładania pieniędzy na kontach prywatnych funduszy emerytalnych.

2.

Pojęcie systemu emerytalnego

System emerytalny jest współcześnie elementem systemu ubezpieczeń społecznych,

które „stanowią formę zabezpieczenia społecznego ludności, zorganizowaną dla

konkretnych ryzyk życiowych i konkretnych grup ludności pracowniczej przy pomocy

państwa”

1

. W przypadku ubezpieczeń emerytalnych chodzi o ryzyko niezdolności do pracy

z powodu zaawansowanego wieku. Jak można więc zdefiniować system emerytalny?

Najkrócej mówiąc, jest to ogół źródeł zabezpieczenia środków pieniężnych na okres

1

S. Golinowska, Polityka społeczna państwa w gospodarce rynkowej: Studium ekonomiczne;

PWN, Warszawa 2002, s. 52

-9-

starości

2

. Rozwijając przytoczoną definicję, system emerytalny można określić jako

istniejące rozwiązania instytucjonalne, zmierzające do zapewnienia jego uczestnikom

niezarobkowych środków utrzymania na okres starości Odbywa się to na ogół poprzez

ustanowienie zasad gromadzenia oszczędności emerytalnych oraz dokonywania wypłat

ś

wiadczeń emerytalnych

3

.

Odpowiednia wydaje się być także definicja, która traktuje system emerytalny jako

element systemu ubezpieczeń społecznych, składający się z instytucji, struktur oraz ludzi,

którego funkcjonowanie ma za zadanie zagwarantować jego uczestnikom świadczenia

w momencie wystąpienia niezdolności do pracy z powodu starości. Chodzi tu zarówno

o zinstytucjonalizowane warstwy systemu zabezpieczenia emerytalnego, tzn. regulowane

odpowiednimi przepisami prawa z zakresu ubezpieczeń emerytalnych i podlegające

nadzorowi specjalnie powołanych instytucji, jak i o dobrowolne formy oszczędzania na

starość, które charakteryzują się niskim poziomem instytucjonalizacji. Te z kolei nie są

regulowane przepisami prawa dotyczącymi ubezpieczeń emerytalnych i nie podlegają

kontroli instytucji nadzorującej sferę zabezpieczenia emerytalnego, ale stanowią one

dodatkową, odrębną warstwę systemu emerytalnego.

Występujące na świecie podstawowe modele systemów emerytalnych można podzielić

na repartycyjny, kapitałowy oraz mieszany. Na tych formach na dzień dzisiejszy opierają

się wszystkie systemy na świecie, dlatego też zagrożenia wynikające ze stosowania tego

typu rozwiązań mają charakter globalny.

3.

Rodzaje systemów emerytalnych

Najstarszym systemem, opartym na solidaryzmie międzypokoleniowym jest system

repartycyjny. Jest on zwany także systemem umowy pokoleniowej i polega na tym, że

dziś wpłacane składki przeznaczane są na wypłacanie dzisiejszych emerytur, a składki

jutrzejsze na wypłacanie emerytur jutro (z ang. PAYG: pay-as-you-go). W Polsce system

2

M. Żukowski, Wielostopniowe systemy zabezpieczenia emerytalnego w Unii Europejskiej

i w Polsce. Między państwem a rynkiem, Wydawnictwo AE Poznań, Poznań 1997, s. 17

3

T. Szumlicz, M. Żukowski, Systemy emerytalne w krajach Unii Europejskiej, Twigger, Warszawa

2004, s. 11

-10-

ten obowiązywał do końca 1998 roku, natomiast obecnie obowiązuje jeszcze we Francji

i Włoszech.

Głównymi wadami tego systemu są:

●

bezradność wobec zmian w strukturze wiekowej społeczeństwa (procesu starzenia

się społeczeństwa), czyli zwiększania się liczby osób nieczynnych zawodowo

i objętych świadczeniami emerytalnymi w stosunku do ilości osób zawodowo

czynnych i płacących składki,

●

słaba odporność na wzrost bezrobocia, czego powodem jest zmniejszenie sumy

odprowadzanych na ubezpieczenia społeczne składek,

●

słaba odporność na spadek realnych płac, co skutkuje zmniejszeniem realnej

wartości sumy składek na ubezpieczenia społeczne, i w konsekwencji niższą realną

wartością wypłacanych emerytur.

Zaletami systemu repartycyjnego są natomiast:

●

odporność na niekorzystne i gwałtowne zmiany na rynkach finansowych,

wynikająca z faktu, iż zgromadzone w ramach tego systemu środki są bezpośrednio

wypłacane na emerytury, a nie inwestowane,

●

możliwa odporność na inflację.

Innym rodzajem systemu emerytalnego jest system kapitałowy (oparty na

ubezpieczeniach kapitałowych). W systemie tym środki osób pracujących są inwestowane

w różnego typu lokaty, najczęściej przez wyspecjalizowane instytucje - fundusze

emerytalne. Ten rodzaj systemu obowiązuje obecnie w Chile, Meksyku, Boliwii,

Salwadorze.

Wady systemu kapitałowego są następujące:

●

brak odporności wobec załamań na rynkach finansowych,

●

możliwy brak odporności na wysoką i długotrwałą inflację,

●

brak odporności na wzrost bezrobocia (oznacza to bowiem zmniejszenie sumy

gromadzonych składek, a co za tym idzie aktywów przeznaczonych do

inwestowania).

Do zalet systemu kapitałowego zaliczamy:

●

odporność na zjawisko starzenia się społeczeństwa,

●

odporność na obniżenie płac realnych,

●

wolność od wpływów polityków.

-11-

Mieszany system emerytalny jest połączeniem systemu repartycyjnego i systemu

kapitałowego. Pozwala to na zmniejszenie ryzyka związanego z wadami wcześniej

omówionych systemów, ponieważ w znacznym stopniu system repartycyjny wolny jest od

wad systemu kapitałowego, a system kapitałowy w dużej mierze nie posiada wad systemu

repartycyjnego. To połączenie daje odporność na pewne zmiany związane z niestabilnością

rynków finansowych oraz z inflacją, a także na niekorzystne procesy demograficzne, czy

też nieefektywność rynków pracy. System mieszany funkcjonuje między innymi

w Szwajcarii, Danii, na Węgrzech i w Polsce.

4

W każdym z opisanych systemów państwo odgrywa inną rolę. Najwięcej zadań ma

do wykonania w systemie repartycyjnym, gdyż jest on nadzorowany i zarządzany właśnie

przez państwo. System kapitałowy natomiast prowadzony jest zazwyczaj przez prywatne

instytucje finansowe, a rolą państwa jest tutaj nakładanie regulacji prawnych oraz nadzór

nad tymi instytucjami. Ubezpieczeniom kapitałowym przypisywana jest czasem duża rola,

ponieważ zagrożeniem monopolu systemu pay-as-you-go jest to, że młode pokolenie może

się kiedyś zbuntować i przestać finansować pokolenie „starych”. Aby uniknąć lub

zmniejszyć skutki takiej sytuacji konieczne jest rozwijanie systemu ubezpieczeń

uzupełniających o charakterze kapitałowym.

5

Poza powyższą klasyfikacją, systemy emerytalne można podzielić także według

sposobu wyliczania świadczenia emerytalnego:

6

●

system zdefiniowanej składki (DC - defined contributions), w którym wysokość

emerytury uzależniona jest od sumy wpłaconych składek,

●

system zdefiniowanego świadczenia (DB – defined benefits), gdzie wysokość

emerytury zależna jest od podstawy wymiaru składki, czyli zarobków oraz od stażu

emerytalnego.

W Polsce do końca 1998 roku działał system zdefiniowanego świadczenia,

natomiast od 1 stycznia 1999, czyli po wprowadzeniu nowego systemu ubezpieczeń

emerytalnych, funkcjonuje system zdefiniowanej składki.

4

J. Olszewski, Fundusze emerytalne filar II i III; Infor, Warszawa 1999 s. 17-18; B. Hadyniak,

J. Monkiewicz, Fundusze Emerytalne. II filar, Poltext , Warszawa 1999, s.15-17

5

F.A. Hayek, The Constitution of Liberty; The University of Chicago 1960

6

I. Jędrasik-Jankowska, Ubezpieczenia Emerytalne. Trzy filary, Wydawnictwa Prawnicze,

Warszawa 2001, s. 86

-12-

Jeszcze inny podział systemów emerytalnych jest następujący:

7

●

systemy podstawowe, czyli pierwszy stopień zabezpieczenia emerytalnego; ich

zadaniem jest zapewnienie takiego poziomu życia, który uznawany jest w danym

kraju za niezbędny,

●

systemy uzupełniające i dodatkowe, które mają na celu zwiększenie świadczeń

pochodzących z systemów podstawowych; w niektórych krajach ubezpieczenia

uzupełniające są dobrowolne, w innych są one obowiązkowe.

Każdy system emerytalny jest złożony z różnego rodzaju ubezpieczeń, które

możemy podzielić w następujący sposób:

●

Ubezpieczenia społeczne (A)

●

Zawodowe plany emerytalne (fundusze pracownicze lub plany emerytalne dla

określonych grup zawodowych):

a.

Obowiązkowe (B)

b.

Dobrowolne (C)

●

Prywatne plany emerytalne (plany emerytalne zarządzane przez prywatne,

wyspecjalizowane instytucje):

1.

Obowiązkowe (D)

2.

Dobrowolne (E)

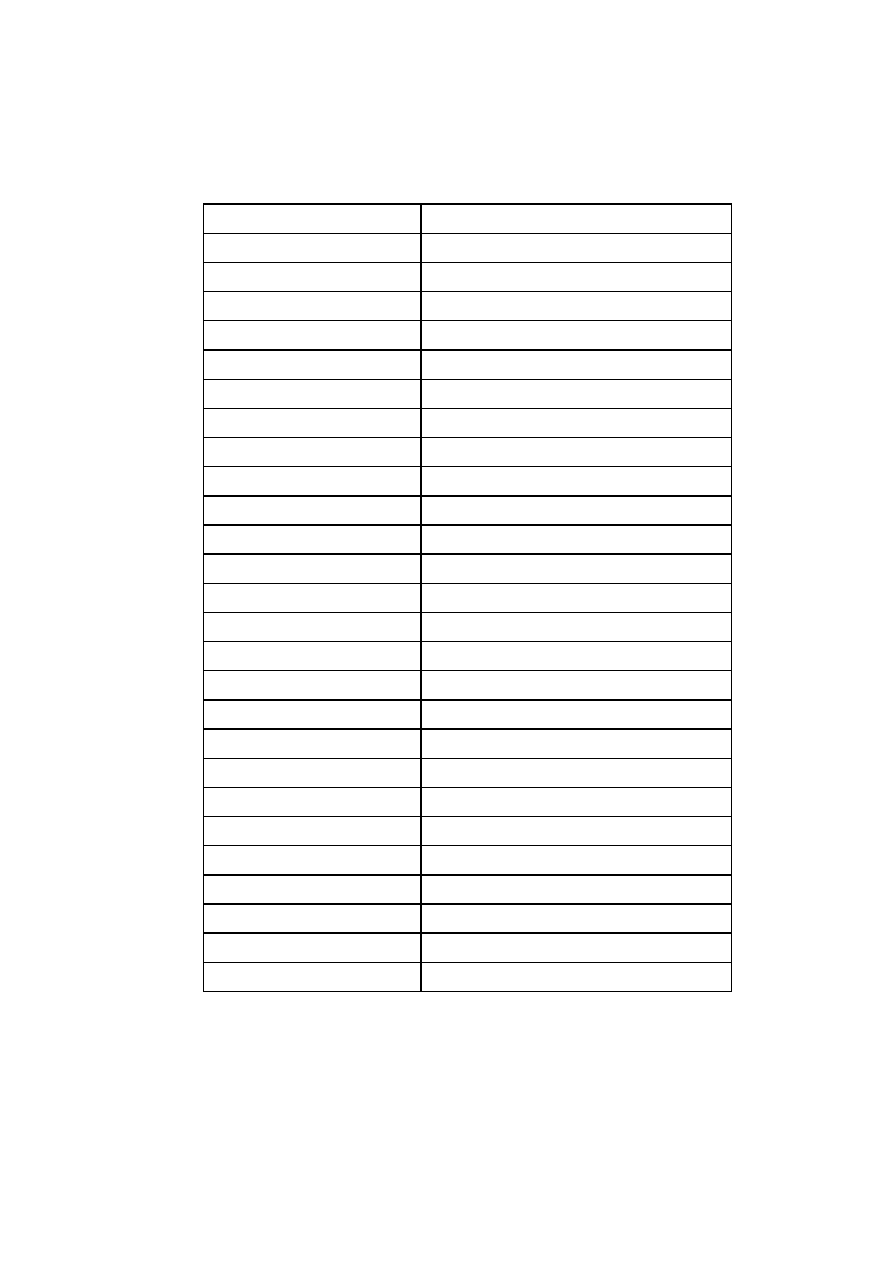

Typy ubezpieczeń składające się na systemy emerytalne w wybranych krajach

OECD pokazuje tabela 1.

Z danych z tabeli wynika, że najczęstszą konfiguracją jest system postaci:

ubezpieczenie społeczne + dobrowolne zawodowe plany emerytalne + dobrowolne

prywatne plany emerytalne. Jest to system dość elastyczny, ponieważ tylko jego pierwsza

część (ubezpieczenie społeczne) jest obligatoryjna. W Polsce mamy do czynienia

z połączeniem

ubezpieczeń

społecznych,

obowiązkowych

prywatnych

planów

emerytalnych, dobrowolnych zawodowych planów emerytalnych oraz dobrowolnych

prywatnych planów emerytalnych.

7

A. Wiktorow, Uzupełniające i dodatkowe systemy emerytalne w Europie; IPISS Warszawa 1985,

s. 5-6

-13-

Tabela 1. Struktura systemów emerytalnych wg rodzaju ubezpieczeń w wybranych

krajach OECD (oznaczenia jak w powyższej klasyfikacji)

Kraj

Rodzaje ubezpieczeń w ramach systemu

Austria

A+C+E

Belgia

A+C+E

Kanada

A+C

Czechy

A+E

Dania

A+B+E

Finlandia

A+B+C+E

Francja

A+B+C+E

Niemcy

A+B+C+E

Grecja

A+C+E

Węgry

A+B/D+C+E

Islandia

A+B+E

Irlandia

A+C+E

Japonia

A+C+E

Luksemburg

A+C+E

Holandia

A+C+E

Nowa Zelandia

A+C+E

Norwegia

A+C+E

Polska

A+C+D+E

Portugalia

A+C+E

Słowacja

A+C+E

Hiszpania

A+C+E

Szwecja

A+B+E

Szwajcaria

A+B+E

Turcja

A+C+E

Wlk Brytania

A+A/B/D+C+E*

Stany Zjednoczone

A+C+E

* występują dwa rodzaje ubezpieczeń społecznych (basic pension oraz State Second Pension)

Ź

ródło: J. Yermo, Revised taxonomy for pension plans, pension funds and pension entities; OECD

2002, s. 8-14

-14-

Powyższa klasyfikacja według rodzajów ubezpieczeń wchodzących w skład

systemu emerytalnego może zostać uogólniona w taki sposób, że system emerytalny składa

się z:

●

ubezpieczeń obowiązkowych (w Polsce I i II filar),

●

ubezpieczeń dobrowolnych (w Polsce III filar).

Podstawą wszystkich systemów emerytalnych są właśnie ubezpieczenia

obowiązkowe. Stosowanie przymusu w ubezpieczeniach na starość jest konieczne,

ponieważ:

8

●

młodzi ludzie wykazują wyższą skłonność do ryzyka, a co za tym idzie, niższą

skłonność do oszczędzania na czas starości; przedkładają wydatki na konsumpcję

nad oszczędności, ponieważ zróżnicowanie potrzeb ludzkich zmienia się wraz z

wiekiem; skutkuje to brakiem rozwoju dobrowolnych ubezpieczeń emerytalnych;

●

brak przymusu oszczędzania na czas emerytury sprawiłby, iż znaczna część

społeczeństwa nie zabezpieczałaby finansowo swojej starości i nie zdobyłaby prawa

do świadczeń; utrzymanie grupy osób w wieku poprodukcyjnym musiałaby wziąć

na swoje barki reszta społeczeństwa.

Element przymusu w ubezpieczeniach emerytalnych zapobiega zatem rozwojowi zjawiska

free reiders (jeżdżący na gapę).

8

S. Golinowska, Polityka społeczna państwa w gospodarce rynkowej: Studium ekonomiczne;

PWN, Warszawa 2002, s. 69-70

-15-

II.

PRZEŁOM WIEKÓW JAKO OKRES PRZEMIAN

1.

Zagrożenia demograficzne

Systemy emerytalne powstały w celu zaspokojenia pewnej potrzeby i były one

właściwym rozwiązaniem. Czas, ewolucja i przemiany gospodarczo-demograficzne

sprawiły jednak, że pomysł sprzed stu lat przestał być wystarczający. Głównym

zagrożeniem z jakim spotkała się obecna forma zabezpieczenia emerytalnego były zmiany

w

strukturach

demograficznych

państw

ubezpieczających

swoich

obywateli.

W początkowej fazie, kiedy system repartycyjny zaczął funkcjonować w Niemczech za

panowania Otto von Bismarcka, był on bardzo sprawny. Wiek emerytalny był

zdeklarowany na poziomie 70 roku życia, a średni wiek życia w tamtych czasach wynosił

45 lat. Budżet państwa otrzymywał ogromny napływ pieniędzy ze składek osób

zatrudnionych, ubezpieczonych w systemie. Napływ ten był regularny i ciągle wzrastał.

Tak wyglądała sytuacja parędziesiąt lat temu i politycy mogli być z niej bardzo zadowoleni.

W tamtych czasach brakowało jednak jeszcze świadomości na temat zagrożeń, jakie mogą

pojawić się, kiedy to starsze pokolenie utrzymywane jest ze składek pokoleń młodszych.

Demografia jest obecnie podstawowym czynnikiem powodującym zachwiania

w systemach emerytalnych. Idea utrzymywania pokolenia emerytów przez pokolenie

pracujące była doskonałą koncepcją w czasach, gdy grupa pracownicza zdecydowanie

przekraczała swoją ilością liczbę seniorów. Jak wiadomo, od wielu lat społeczeństwa

krajów rozwiniętych są pokoleniami starzejącymi się. Wpływa na to przede wszystkim

zmiana stylu życia i zmiana modelu rodziny z wielodzietnej na model rodziny 2+1.

Kolejnym czynnikiem wpływającym na obecne zmiany w demografii jest opóźnienie

w zakładaniu rodziny przez osoby pracujące. Kariera zawodowa jest na pierwszym

miejscu, stąd potomstwo pojawia się później. Wszystkie te zjawiska ujemnie wpływają na

przyrost naturalny społeczeństwa. Następstwem jest niski współczynnik narodzin, co daje

niewielki przyrost grupy przedprodukcyjnej. Konsekwencją tego jest coraz mniejsza liczba

osób w grupie produkcyjnej, natomiast grupa poprodukcyjna zaczyna rosnąć. Tak właśnie

zaczynają kreować się tak zwane społeczeństwa starzejące się, które charakterystyczne są

dla większości państw krajów zaawansowanych, gdzie coraz mniej osób wkracza w wiek

-16-

produkcyjny, a grupa emerytów stale rośnie. Właśnie taka sytuacja w globalnej demografii

zaczyna wywierać negatywny wpływ na niewydolny już system ubezpieczeń społecznych.

Problemy demograficzne są jedynie czubkiem góry lodowej, ponieważ z nich

wynikają kolejne. Młodsze pokolenie ma już świadomość, że dzisiaj wpłaca składki na

utrzymanie pokolenia emerytów, a na ich emerytury nie będzie miał kto zapracować.

Następstwem tego są coraz częstsze próby uniknięcia składkowania poprzez fikcyjne

zatrudnienia w innych krajach Unii Europejskiej. Kolejnym elementem jest wysoki koszt

pracy dla pracodawców, wynikający z rosnących stawek podatkowych oraz związanych

z ubezpieczeniem społecznym i zdrowotnym pracowników. Pracodawcy zaczynają naginać

prawo uciekając w szarą strefę, gdzie większość wypłat uznawana jest poza obiegiem

skarbowym. Państwo dostaje do budżetu minimum, a pracownik otrzymuje wyższe

ś

wiadczenie kosztem przyszłej emerytury. Jak widać, występująca obecnie sytuacja

zaczyna doprowadzać do wielu patologicznych reakcji społeczeństwa. Podnoszenie składek

oraz podatków z jednej strony zasili budżet większą ilością środków, z drugiej strony

jednak przekroczenie pewnej granicy doprowadzi do tego, że więcej środków zacznie

odpływać z tytułu nielegalnych ucieczek od zobowiązań, które będą uważane przez

społeczeństwo za zbyt wygórowane. Taka sytuacja ma miejsce w czasach obecnych już od

wielu lat.

Doskonałym przykładem może być sytuacja z 2009 roku, gdzie bardzo wielu

małych przedsiębiorców zaczęło unikać płacenia wysokich składek ZUS na koszt

półlegalnego zatrudnienia w Wielkiej Brytanii. Pomysłowi pośrednicy zorganizowali

narzędzie, które dawało korzyści wszystkim stronom poza Zakładem Ubezpieczeń

Społecznych, który tracił przez nie miliony złotych. Unikanie składkowania i podatków

często jest bezpodstawne i wynika ze zwykłej chciwości. Jednakże czasami, gdy rząd

przekroczy granice przyzwoitości, społeczeństwo zaczyna chronić swój ciężko

wypracowany kapitał. Takie patologiczne zjawiska mają również istotny wpływ na

destabilizację systemu ubezpieczeń.

Za dobry przykład z innej dziedziny gospodarki może posłużyć wypowiedź pana

Jacka Malca, prezesa zarządu firmy MOMO S.A. funkcjonującej na rynku paliw. Mówi on

o bardzo interesującym zjawisku, gdzie podobnie jak konsumenci rynku paliw, on jako

dystrybutor chciałby, żeby ceny paliwa zmalały. Z początku wypowiedź może być

zastanawiająca, ponieważ on jako dystrybutor zarabia na sprzedaży paliwa, a większa cena

-17-

za litr to większy wpływ. Pan Jacek zwrócił jednak uwagę na najbardziej podstawowe

zjawisko występujące w makroekonomii. Powiedział, że w momencie kiedy cena paliwa

jest na zdrowym poziomie to klient tankuje wykorzystując do tego banknot 100 złotych.

W związku z tym, że paliwo jest dobrem pierwszej potrzeby, klient po wzroście cen nie

może zrezygnować z korzystania z niego. Występuje tutaj jednak zupełnie inne zjawisko.

Kiedy klient widzi znaczny wzrost ceny paliwa, redukuje ilość zakupionego paliwa ze

100zł do 50zł. Wyciąga z kieszeni banknot o mniejszym nominale. W tym momencie stacja

jednostkowo może ma niewiele wyższy zarobek, ale finalnie generuje dużo mniejsze

obroty. Skarb państwa zwiększając akcyzę i wszystkie inne podatki związane z tym

surowcem, zwiększa wpływy do budżetu państwa. Istnieje jednakże pewna granica, przy

której te wpływy zaczną maleć. Gospodarka nie lubi skrajności i, jak widać, w każdej

dziedzinie można znaleźć adekwatny przykład. Na dzień dzisiejszy wysokość składek oraz

ś

wiadomość braku emerytur w przyszłości doprowadza do sytuacji, w której społeczeństwo

szuka sposobu na uniknięcie opłat.

2.

Demografia na świecie

Pojęcie demografii

Wszystkie przedstawione powyżej zjawiska związane z systemem emerytalnym

oraz problemami z jego płynnością nie pojawiłyby się na świecie, gdyby nie globalne

przemiany demograficzne. Zrozumienie tych zjawisk nie będzie możliwe bez przyjrzenia

się samej demografii i jej przemianom.

Demografia to dziedzina nauki dotycząca społeczności ludzkiej, jej życia,

powstawania i przemijania. Słowo to pochodzi od dwóch greckich wyrazów, demos - “lud”

oraz grapho - “piszę”. Nauka ta zajmuje się przyrostem naturalnym, strukturą społeczną

(wiek,

płeć,

narodowość,

wyznanie,

przynależność

zawodowa),

migracjami,

rozmieszczeniem przestrzennym ludności, a także oddziaływaniami społecznymi

i socjologicznymi.

Początki demografii to XVII w., gdy w roku 1662 pojawiło się opracowanie Johna

Graunta „Natural and Political Observations Made upon the Bills of Mortality“.

Utrzymane jest ono w formie prostych, matematycznych tabeli, które podobne są do

-18-

tworzonych później przez Edmonda Halley’a zestawień służących jako podstawa obliczeń

prawdopodobieństw dla tworzonych ubezpieczeń na życie. Pod koniec XVIII wieku

angielski ekonomista Thomas Malthus zwrócił uwagę na zagrożenie płynące

z niekontrolowanego przyrostu naturalnego, który będzie powodem wykładniczego wzrostu

liczby ludności. W konsekwencji powstanie dysproporcją pomiędzy wzrostem populacji,

a przyrostem produkcji żywności i doprowadzi to do klęski głodu.

Tak wyglądały początki pojęcia demografii. Dzięki niej ludność mogła zacząć

obserwować i kontrolować wiele zjawisk. W dzisiejszych czasach demografia pozwala nam

przewidywać co będzie działo się za parędziesiąt lat, co pozwala podjąć działanie oraz

proaktywną postawę zarówno przez rząd jak i społeczeństwo.

Przemiany demograficzne

Odpowiednim wstępem do działu, mówiącego o tym co dzieje się w dziedzinie

demografii w ciągu ostatniego stulecia, będzie fragment artykułu ze znanego

i szanowanego czasopisma

„Res Humana" z 1995 roku. Fragment pokazuje sytuację

w latach dziewięćdziesiątych ubiegłego stulecia oraz prognozy, które dzisiaj już stały się

rzeczywistością.

“Co dziesięć lat, poczynając od 1954 r. odbywają się z inicjatywy i pod patronatem

Organizacji Narodów Zjednoczonych światowe konferencje poświęcone problematyce

ludnościowej. We wrześniu 1994 r. gremium takie obradowało w Kairze. Przyjęto dla

niego tytuł — Ludność i Rozwój. Spotkania demografów, ekonomistów, socjologów

i polityków, podczas których rozpatrywane są kwestie populacyjne w ujęciu globalnym lub

tylko w skali poszczególnych regionów świata, podobnie jak ukazujące się co kilka lat

raporty o sytuacji demograficznej, sporządzane przez grupy specjalistów pracujących na

rzecz Sekretariatu ONZ stanowią przesłankę do komentowania w środkach przekazu

zagrożeń i pozytywów wynikających z istniejącego i oczekiwanego przebiegu procesów

ludnościowych.

Niepokój autorów budzi zwłaszcza utrzymujące się od dziesięcioleci wysokie

tempo zmian liczby ludności świata, dające olbrzymie roczne przyrosty bezwzględne,

przekraczające w obecnej dekadzie poziom 90 milionów. Jeśli jednak rozwój ludności

postrzegany będzie jako proces długotrwały, stanowiący sekwencję następujących po sobie

-19-

faz, wówczas zjawisko wysokiej dynamiki demograficznej należy traktować jako

incydentalne. Już bowiem po roku 2015 roczne przyrosty liczby ludności w porównaniu do

sytuacji dzisiejszej winny być o kilkanaście milionów niższe. W sumie jednak przez cały

wiek XIX liczba ludności świata wzrosła o niespełna 70%, natomiast w końcu XX wieku

jest ona prawie czterokrotnie wyższa w porównaniu do stanu z początku stulecia.”

9

Na dzień dzisiejszy - czyli rok 2011 - prognozy te się potwierdzają. Ludność świata

w ostatnim stuleciu przeżyła ogromny przyrost, a nowa struktura społeczeństw za

kilkadziesiąt lat postawi przed globalną gospodarką ogromne wyzwanie. Wszystko byłoby

w porządku w kwestii emerytur gdyby przyrost zachował się na odpowiednim poziomie.

Niestety zaraz po eksplozji demograficznej nałożył się drugi czynnik, czyli zmiana modelu

rodziny. Następstwem obu zjawisk będzie ogromna grupa ludzi w wieku poprodukcyjnym i

znacznie mniejsza grupa osób w wieku produkcyjnym, która zgodnie z umową

międzypokoleniową będzie musiała tą grupę seniorów utrzymać ze swojej pracy.

Typy struktur demograficznych

W populacji światowej występuje niewielka przewaga liczebna mężczyzn. Na każde

1000 kobiet przypada ich 1015. Z niedoborem liczby kobiet w stosunku do liczby

mężczyzn mamy do czynienia przede wszystkim w wielkich krajach Azji oraz

w większości krajów arabskich, również poza Azją. Sytuacja ta jest wynikiem proporcji

płci w momencie urodzeń, gdyż w każdej populacji rodzi się więcej chłopców niż

dziewczynek. Drugim czynnikiem warunkującym niedobór kobiet jest fakt, że mężczyźni

umierają tylko nieznacznie częściej w porównaniu do kobiet w tym samym wieku, a nawet

istnieją kraje, gdzie w pewnych grupach wiekowych notuje się nadumieralność kobiet.

Dobrym przykładem są tutaj takie kraje, jak Bangladesz, Pakistan oraz Indie, gdzie

pomiędzy 25 a 45 rokiem życia występuje większe ryzyko zgonu kobiet niż mężczyzn.

W wymienionych krajach przypada około 93-94 kobiety na 100 mężczyzn. W regionach

wysoko rozwiniętych natomiast regułą jest liczebna przewaga kobiet. Wiele krajów w tym

regionie odczuwa jeszcze skutki destrukcyjnego wpływu ostatniej wojny światowej na

proporcje płci. Kraje, w których liczebna przewaga kobiet jest szczególnie wyraźna to

9

J. T. Kowaleski, Sytuacja demograficzna świata, „Res Humana”1995, nr 4

-20-

między innymi Federacja Rosyjska, Białoruś, Ukraina, Litwa, Łotwa oraz Estonia.

Współczynniki feminizacji w tych krajach mają wartości od 110 do 115.

Nieznaczną, liczebną przewagę kobiet w populacjach współczesne analizy i opisy

sytuacji demograficznej traktują jako zjawisko normalne. Jednak negatywny wpływ na

proces tworzenia się rodzin, czyli w konsekwencji na przyrost naturalny nowego pokolenia

może mieć deformacja struktury przejawiająca się wyraźną nadwyżką osób jednej bądź

drugiej płci.

Struktura ludności według wieku jest zależna głównie od proporcji pomiędzy

ilością narodzin oraz ilością zgonów w danej populacji. Drugim czynnikiem wpływającym

na strukturę ludności jest natomiast kwestia migracji. Wśród społeczeństw na świecie

możemy wyróżnić trzy typy struktur demograficznych.

Pierwszy typ stanowią obszary, na których do końca poprzedniego stulecia nie

wystąpiła jeszcze wyraźna redukcja płodności. Występują w nich bardzo wysokie udziały

liczby dzieci (0-14 lat), które przekraczają 45% całej populacji oraz skrajnie niskie - 2-4% -

odsetki osób w wieku 65 lat i więcej. W grupie tej przeważają kraje Afryki tropikalnej, na

południe od Sahary. Gdyby płodność i dzietność w tych krajach uległa w krótkim czasie

gwałtownemu obniżeniu, po kilkudziesięciu latach przy równoczesnym spadku

umieralności mogłoby to doprowadzić do ogromnego wzrostu odsetka osób starszych.

Z drugiej jednak strony utrzymanie wskaźnika dzietności na dotychczasowym poziomie

będzie tam prowadzić do podwojenia liczby ludności w ciągu 25-30 lat.

Do drugiej grupy krajów możemy zaliczyć te, w których proces obniżania

wskaźnika płodności rozpoczął się stosunkowo późno, gdyż w większości przypadków

miało to miejsce po drugiej wojnie światowej. W populacjach tych krajów ciągle jeszcze

mamy do czynienia z wysokimi udziałami dzieci, ok. 30-35% oraz niskim wiekiem

przeciętnym. W 1990 roku połowa ludności tych krajów była w wieku nieprzekraczającym

23,2 lat. Przykładem takiego właśnie kraju jest Brazylia.

Trzecim typem zbiorowości, który wyróżniany jest ze względu na strukturę wieku

są regiony tzw. dojrzałości demograficznej. Spadek rozrodczości wystąpił na tych

obszarach najwcześniej. Udział dzieci jest tutaj stosunkowo niski, w granicach 20-25%,

a stopień zaawansowania starości demograficznej jest mierzony odsetkami osób w wieku

65 lat i więcej i jest on tutaj zdecydowanie większy niż w pozostałych grupach. Do tego

-21-

rodzaju zbiorowości zaliczyć możemy niemal wszystkie kraje wysoko rozwinięte

gospodarczo.

Z przedstawionych powyżej uwag dotyczących struktury ludności według wieku

wywnioskować można m.in., że część podstawowa przyrostu liczby ludności w wieku

produkcyjnym w najbliższych dziesięcioleciach pochodzić będzie z krajów, które

reprezentują dwa pierwsze z omawianych tutaj typów struktur wieku.

Zmiany miedzy strukturami demograficznymi są bardzo płynne. Społeczeństwa

rozwinięte nie były takie od początku swojego istnienia. Model transformacji

demograficznej ciągle ulega zmianie, i jest nazywany również przejściem demograficznym.

Jest on opisem modelowym przejścia od wysokich do niskich współczynników

ś

miertelności oraz liczby urodzeń. Model ten znajduje zastosowanie głównie przy

typologizowaniu państw pod względem ich demograficznego stanu rozwoju i szukaniu

przyczyn przyspieszenia lub spowolnienia transformacji demograficznej w danym kraju.

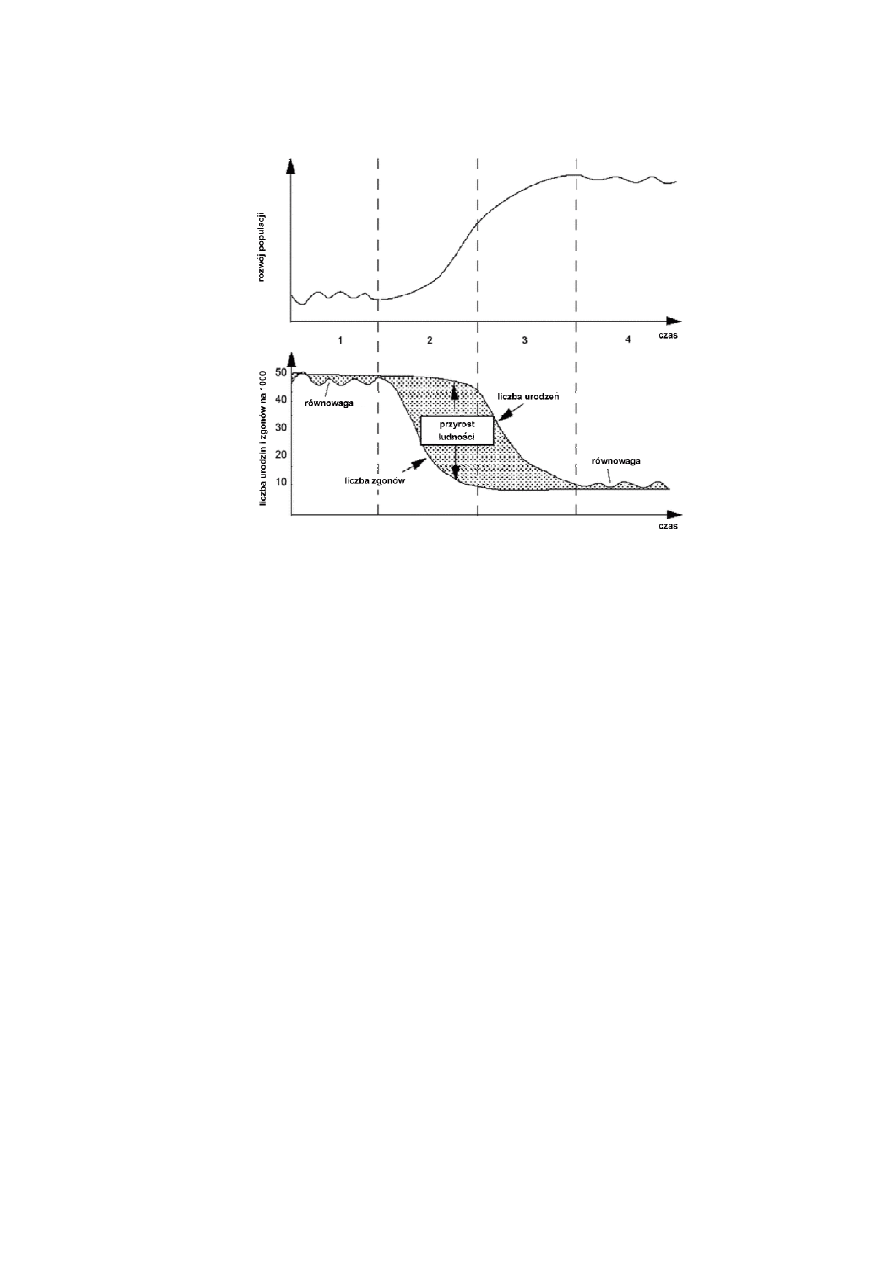

Model przedstawiony na rysunku 1 jest tak zwanym modelem czterofazowym

transformacji demograficznej. Każda z faz pokazuje społeczeństwo na innym etapie

rozwoju. Widoczna tutaj kolejność oznacza, że jeżeli społeczeństwo danego kraju znajduje

się w fazie III to nieuchronnie kolejną fazą, w którą wejdzie będzie faza IV. Kwestią

dyskusyjną może być jedynie odcinek czasu w którym to nastąpi.

Pierwsza faza przedstawiona w modelu to tak zwana faza początkowa, gdzie zbyt

wiele się nie dzieje. Charakteryzują ją będące na wysokim poziomie w podobnych

wartościach wskaźniki narodzin oraz zgonów. Mimo dużej ilości urodzin, młoda populacja

ma minimalny przyrost naturalny, gdyż występuje tutaj również duża ilość zgonów. Tak

młode społeczeństwo ma bardzo wysoki współczynnik dzietności, który utrzymuje się

mniej więcej na poziomie 6 dzieci na rodzinę. Na tym wczesnym etapie przeciętna długość

ż

ycia jest bardzo niska, co wynika najczęściej z niskiego poziomu opieki zdrowotnej

i słabej technologii.

-22-

Rysunek 1. Model 4-fazowy transformacji demograficznej

Ź

ródło: Wikipedia

Druga faza rozwoju populacji to faza początkowego wzrostu. Nożyce

przedstawione na wykresie 1 otwierają się poprzez spadek wskaźnika umieralności oraz

stały poziom urodzeń. W ten sposób zaczyna kreować się wysoki przyrost naturalny

i wielkość populacji rozpoczyna wzrastać w sposób nieproporcjonalny do poprzedniej fazy.

Na tym etapie współczynnik dzietności utrzymuje się mniej więcej na poziomie 4,5-6

dzieci na przeciętną rodzinę. Długość życia zaczyna wzrastać i wynosi ona przeciętnie od

45 do 55 lat. Medycyna i technologia w otoczeniu danej populacji wkracza na wyższy

poziom.

Dynamiczny rozwój populacji zawsze ma swoje granice. Nożyce zamykają się

i społeczeństwo wkracza w fazę trzecią tak zwanego późnego wzrostu. Zmniejsza się liczba

urodzeń i zaczyna ona maleć szybciej niż liczba zgonów. Ludzie nie umierają już tak

często, bo społeczeństwo jest już rozwinięte technologicznie i służba zdrowia radzi sobie

dużo lepiej niż na początku. Zmienia się przede wszystkim model rodziny wielodzietnej na

model rodziny z mniejszą ilością potomstwa. Jest to najczęściej wynikiem postawienia za

priorytet kariery zawodowej ponad sukces rodziny. Przyrost naturalny spada i zaczyna

zbliżać się do zera. Jest to moment, w którym zaczyna się niebezpieczny proces doskonale

obrazowany przez kolejną fazę. Przeciętna długość życia jest na poziomie 55 - 65 lat.

-23-

Ostatnia fazą jest faza czwarta, która potocznie nazywana jest społeczeństwem

starzejącym się. Charakteryzują ją słabo wahające się, pozostające na bardzo niskim

poziomie oraz blisko siebie współczynniki zgonów i narodzin. Przyrost naturalny takiej

populacji jest minimalny, czego następstwem jest bardzo niewielka wymiana pokoleń.

Współczynnik dzietności w takim społeczeństwie spada poniżej trzech, a przeciętna

długość życia członka takiej populacji przekracza 65 lat. Na dzień dzisiejszy większość

krajów rozwiniętych jest właśnie w czwartej fazie transformacji demograficznej.

3.

Zmiany demograficzne, a system emerytalny

Obserwując historyczne zmiany struktur demograficznych można zauważyć, że

populacje kontynentów rozwiniętych, takich jak Europa, są obecnie w fazie starzejącego się

społeczeństwa. Zmiany populacji świata, od momentu kiedy zaczęto na świecie

gromadzenie tego typu danych, przedstawiono na rysunku 2.

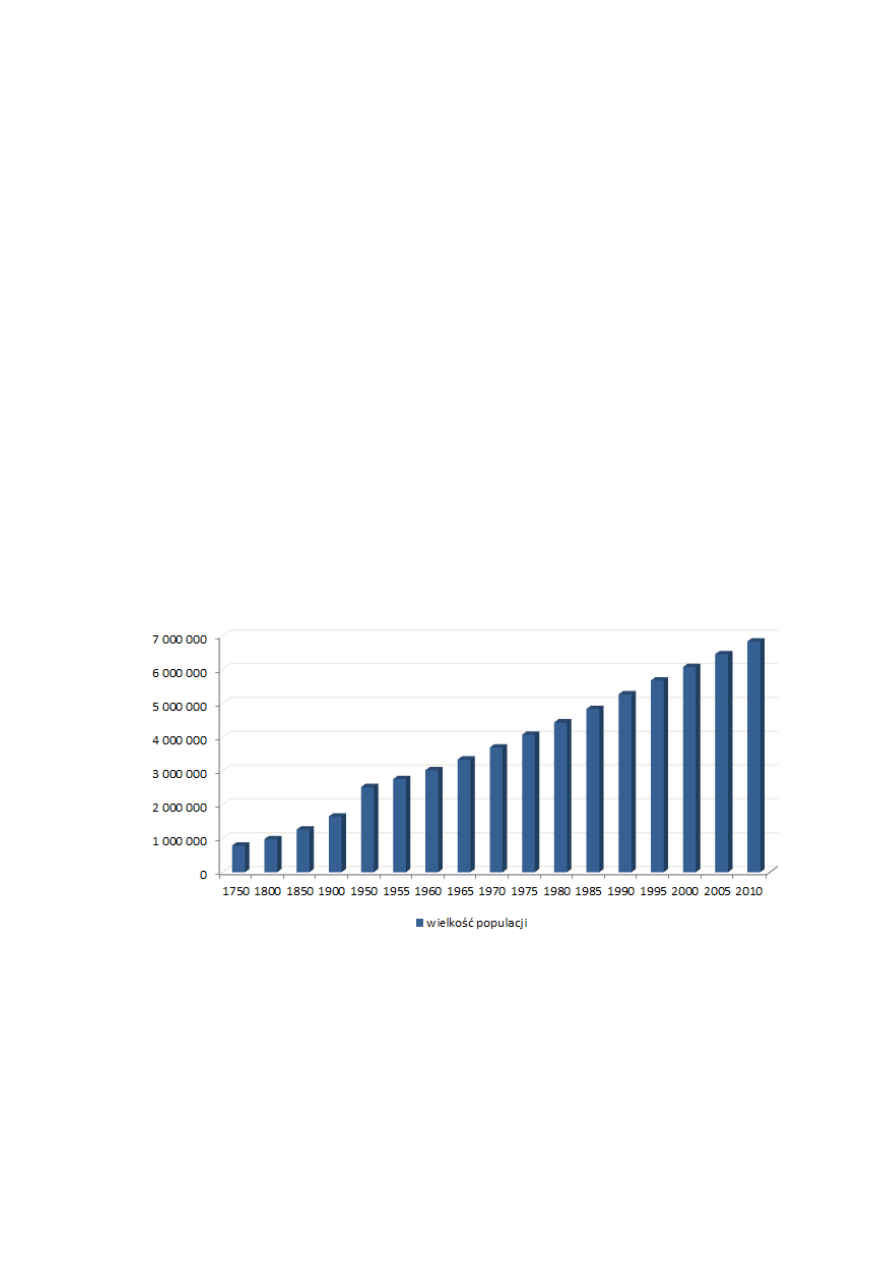

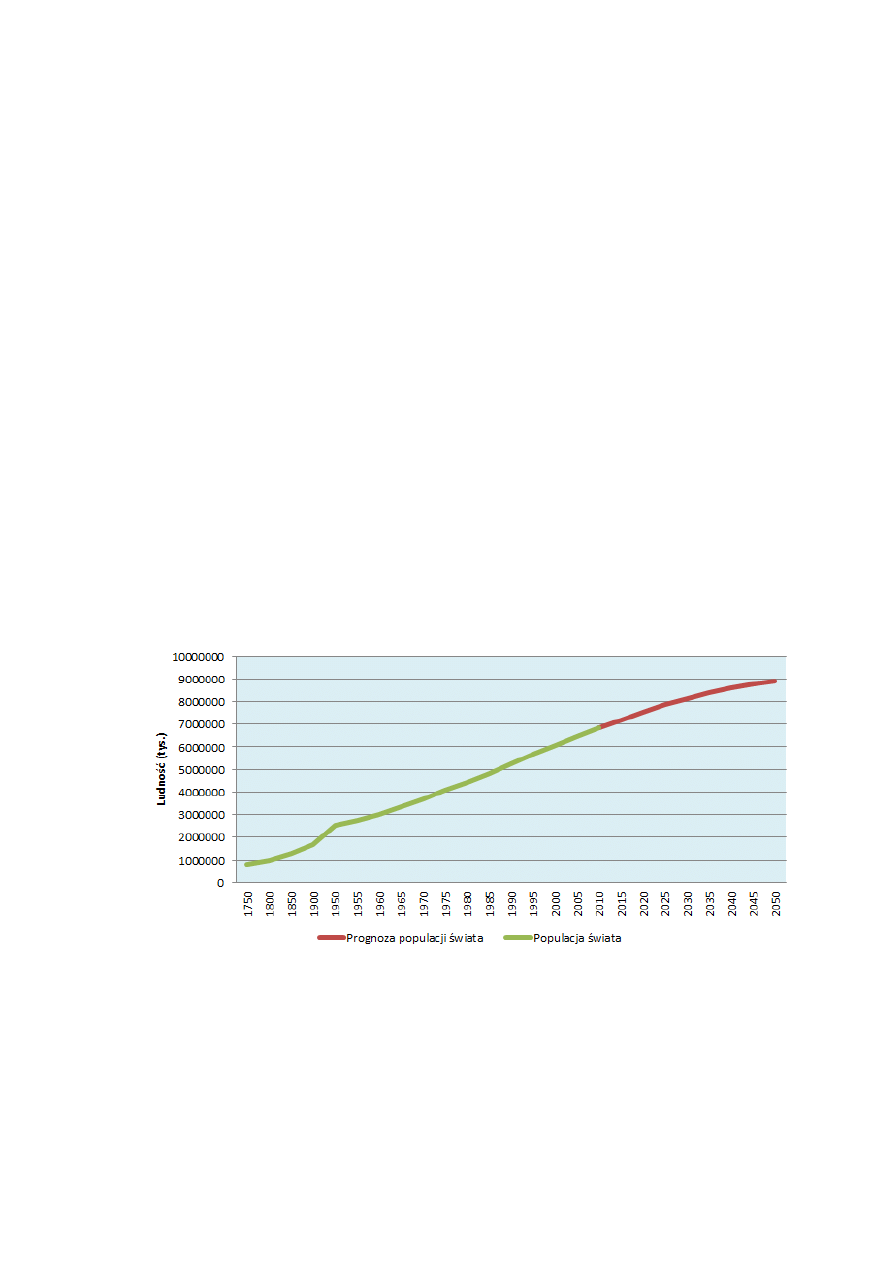

Rysunek 2. Populacja świata na przestrzeni wieków

Ź

ródło: opracowanie własne na podstawie danych ONZ

Populacja w ujęciu globalnym cały czas rośnie. Jest to regularny oraz dynamiczny

przyrost. Gdyby się jednak przyjrzeć dokładniej, to jest to informacja myląca, ponieważ

w obecnych czasach przyrost populacji został mocno zróżnicowany w zależności od

położenia. Społeczeństwa starzejące się zaczynają powoli maleć, ale równoważone są

-24-

ogromną dynamiką państw rozwijających się, przeżywających fazę dynamicznego wzrostu.

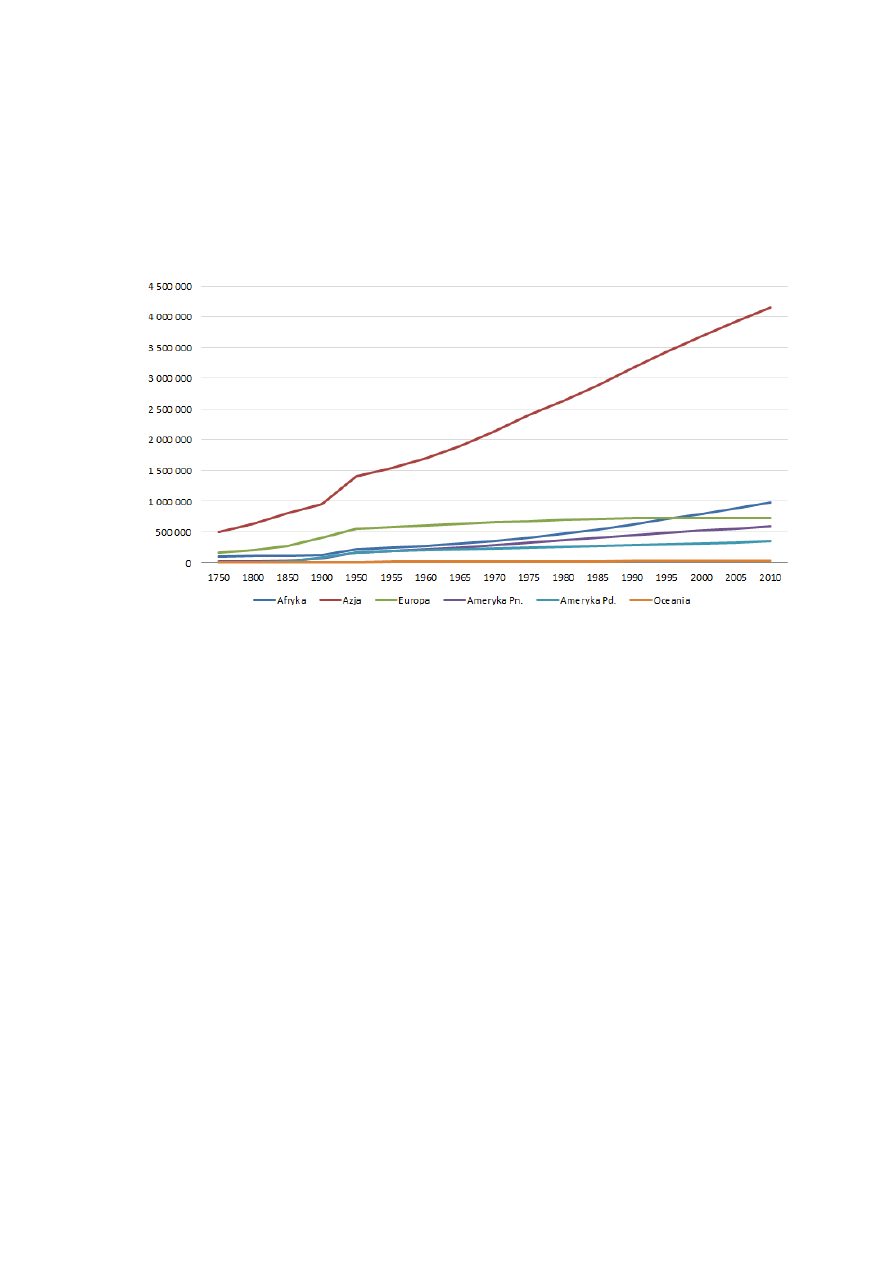

Dopiero rysunek 3 pokazuje jak w rzeczywistości wygląda rozkład przyrostu populacji

i gdzie mogą kryć się związane z nim zagrożenia.

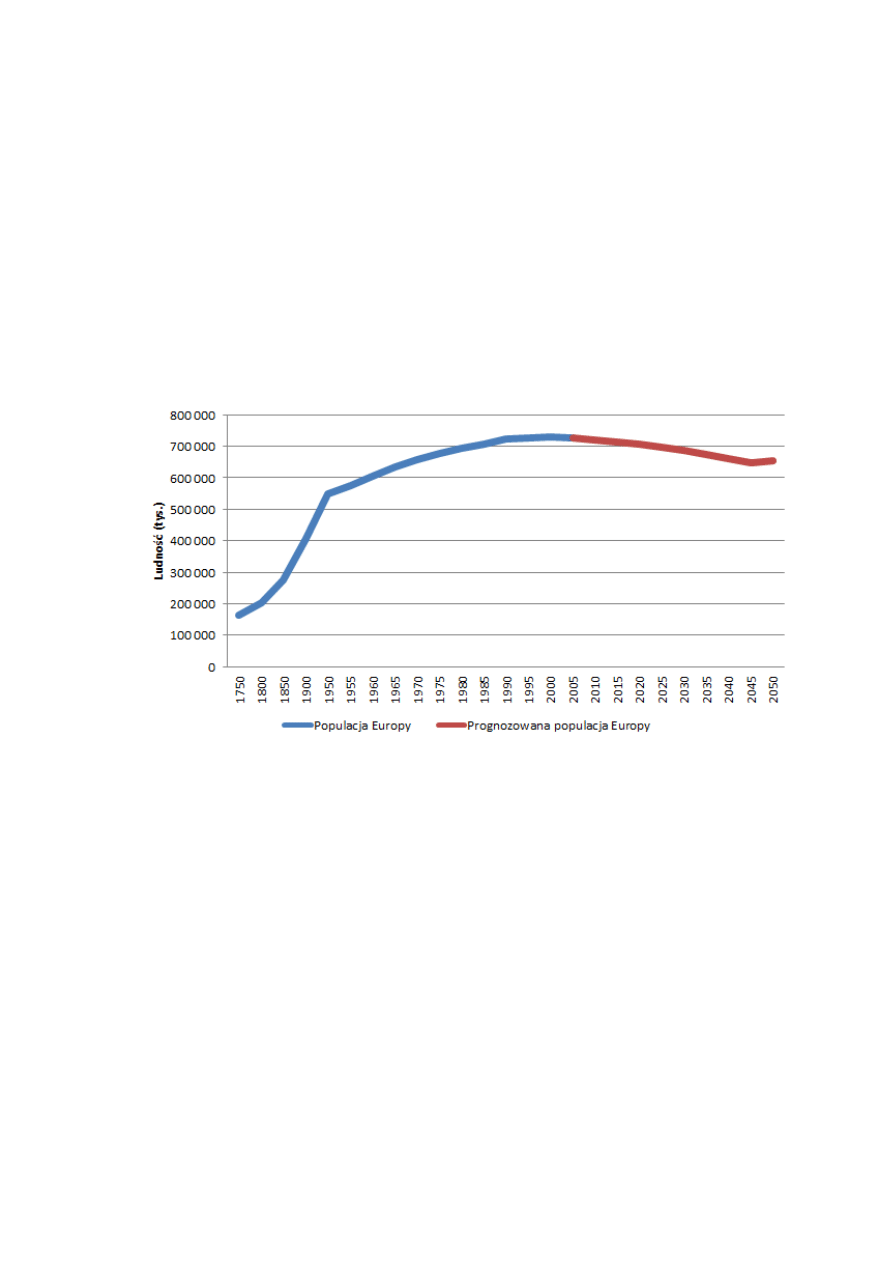

Rysunek 3. Populacje kontynentów na przestrzeni wieków

Ź

ródło: : opracowanie własne na podstawie danych ONZ

Na podstawie zmian na rysunku należy zaobserwować wyraźne przyczyny

przyrostu naturalnego na świecie. Najbardziej rozrastającą się populacją jest populacja

kontynentu azjatyckiego. Gdyby wyeliminować wpływ Azji na globalny przyrost

demograficzny, to jedynym kontynentem, przy którym można by stwierdzić wyraźny

przyrost, jest kontynent afrykański. Jest to potwierdzenie zasady mówiącej, że wysoki

przyrost występuje na terenach rozwijających się. Pozostałe kontynenty przeżywają

stagnację. Ameryka Północna i Południowa wykazują jeszcze niewielką tendencję

wzrostową, natomiast kontynent Europejski przeszedł już do fazy spadkowej.

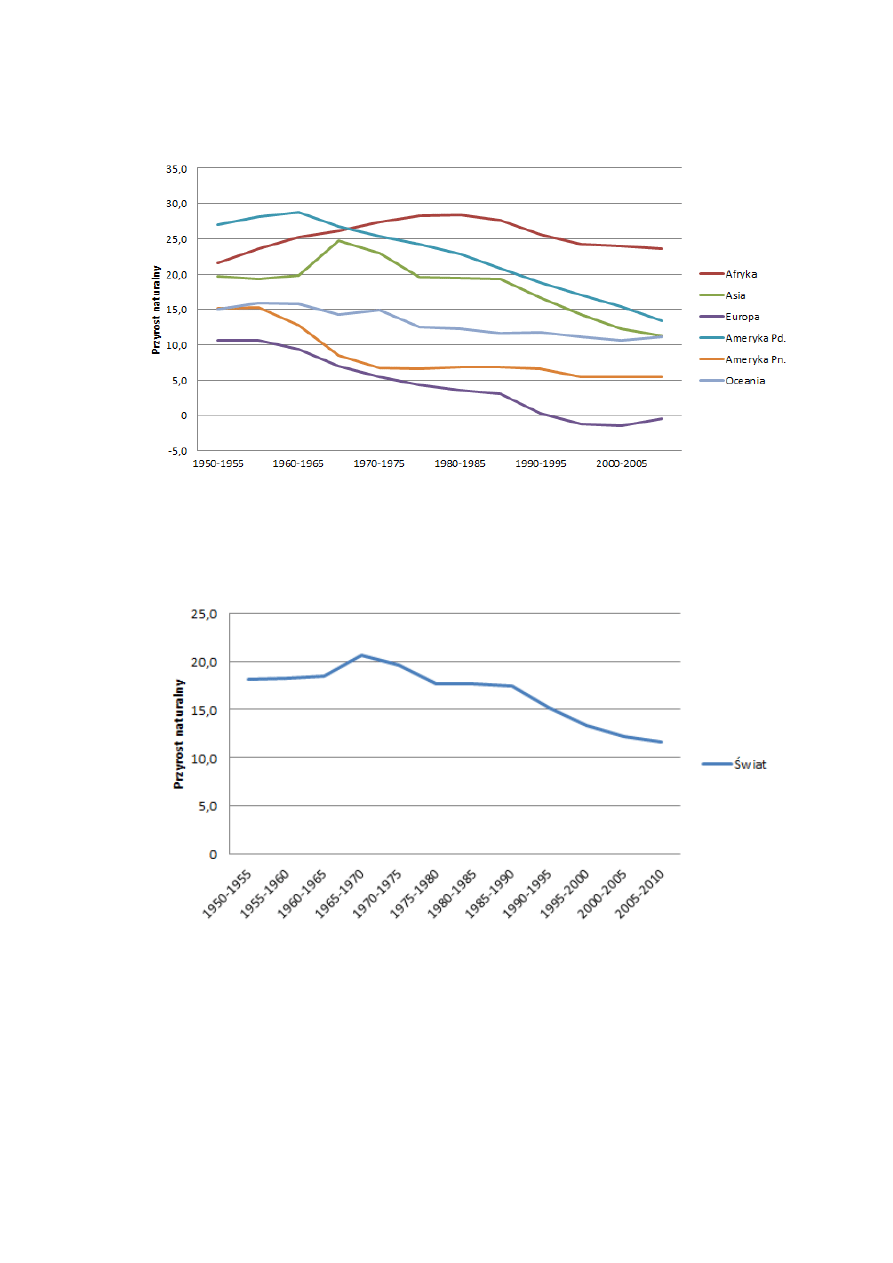

Warto także zwrócić uwagę na tendencję spadkową przyrostu naturalnego na całym

ś

wiecie. Jedynie Afryka ma bardzo wysoki przyrost, co jest naturalne przy terenie

rozwijającym się. Najgorszą tendencję ma kontynent europejski, którego przyrost naturalny

w ostatnich dekadach spadł poniżej zera. Sytuację tę na poszczególnych kontynentach

przedstawia rysunek4, a stan przyrostu naturalnego w skali światowej przedstawiony jest

na rysunku 5.

-25-

Rysunek 4. Przyrost naturalny na poszczególnych kontynentach

Ź

ródło:

: opracowanie własne na podstawie danych ONZ

Rysunek 5. Przyrost naturalny na świecie

Ź

ródło: : opracowanie własne na podstawie danych ONZ

Nie trudno spostrzec, które kontynenty w pierwszej kolejności będą musiały stawić

czoła zagrożeniom demograficznym. Systemy emerytalne Europy, Australii oraz obu

Ameryk pierwsze będą poddane zagrożeniu. Społeczeństwa większości państw, które

położone są na zagrożonych terenach, mają bardzo niski poziom świadomości. Większość

-26-

ludzi nie podejmuje działań prowadzących do zgromadzenia kapitału na okres starości,

gdyż nie interesują się swoją przyszłością, a ich główne wydatki stanowi bieżąca

konsumpcja.

Z procesem starzenia się społeczeństw wiąże się konieczność wprowadzenia zmian

w systemach ubezpieczeń społecznych, które zaprojektowane były dla społeczeństw

o wysokim poziomie przyrostu naturalnego. Światowy wskaźnik potencjalnego wsparcia,

czyli potencjalni pracujący, którzy utrzymują emerytów, to liczba osób między 15 i 64

rokiem życia. W 1950 roku wynosił on 12:1 co oznacza, że 12 osób pracowało na jednego

emeryta, a w roku 2000 obniżył się do poziomu 9:1.

10

W najbardziej zindustrializowanych

krajach w 2001 roku wskaźnik ten zszedł już do poziomu 4:1 co pokazuje ogromną

tendencję spadkową liczby osób potencjalnie pracujących i płacących składki emerytalne

11

.

Globalna skala zagrożenia została dostrzeżona, a głowy największych państw

debatują nad propozycjami rozwiązania tej sytuacji. Niewątpliwie konieczne będą zmiany

samej formy prowadzenia systemu emerytalnego, gdyż system opierający się na umowie

międzypokoleniowej ma prawo funkcjonować w warunkach wysokiego przyrostu

naturalnego, a nie w sytuacji gdzie przyrost stanął w miejscu. Na przestrzeni ostatnich

kilkudziesięciu lat pojawiło się wiele działań prewencyjnych w postaci licznych reform

i zmian. W niektórych społeczeństwach zmiany zachodziły szybciej w innych wolniej. Na

dzień dzisiejszy większość systemów przeszła reformy i przechodzi je nadal. W celu

przyjrzenia się sposobom reformowania systemu emerytalnego, przyjrzymy się

informacjom w kolejnym rozdziale.

4.

Demografia w Polsce

Polska jako, że przynależy do grupy państw kontynentu Europejskiego, ma

podobną tendencję spadkową w przyroście naturalnym. Polacy to również społeczeństwo

starzejące się i czekają nas podobne problemy z systemem emerytalnym w przeciągu

nadchodzących dekad jak w innych krajach rozwiniętych.

10

M. Przeciszewski, Biuletyn KAI 2002

11

www.cia.gov

-27-

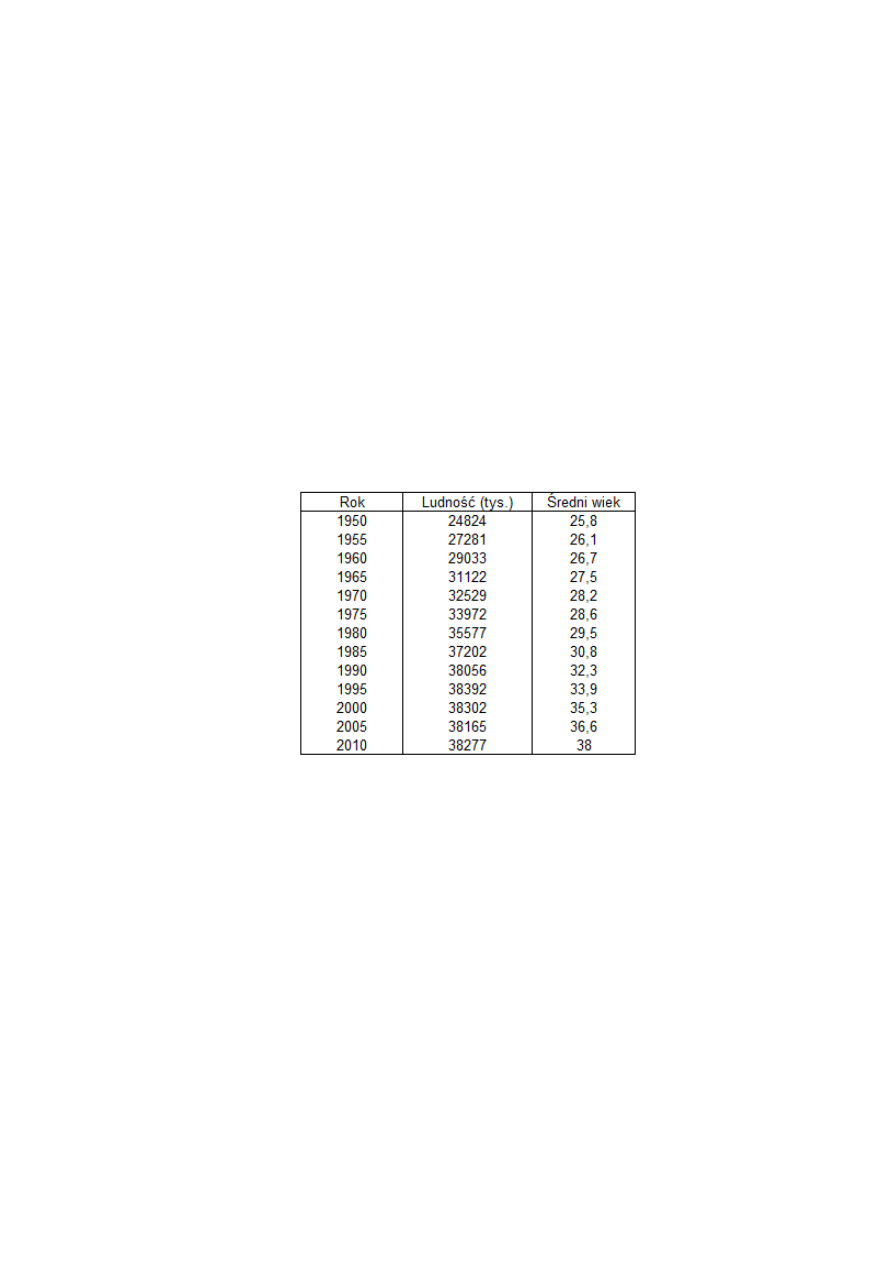

Dane demograficzne w Polsce z ostatnich kilku dekad przedstawione są w tabeli 2.

Pokazuje ona wyraźne zahamowanie wzrostu populacji Polski, które rozpoczęło się

w latach 90-tych. Wynika to ze zmiany modelu rodziny oraz rozwoju gospodarczego, który

wpłynął na ograniczenie ilości potomstwa w rodzinach. Zahamowanie dynamiki wzrostu

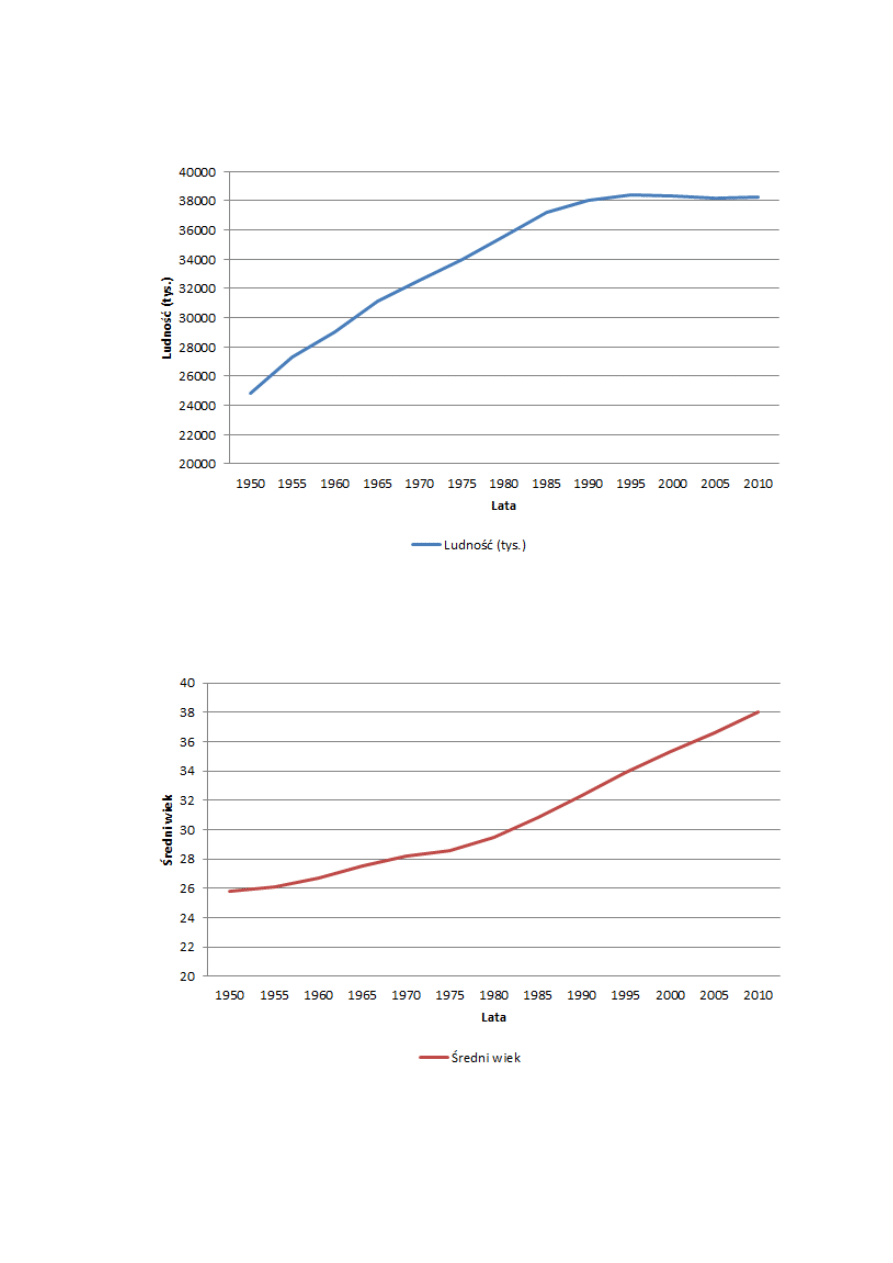

populacji przedstawiono na rysunku 6. Jak widać na wykresie, już od dwudziestu lat

jesteśmy w fazie stagnacji demograficznej. Następstwem tego stanu będzie starzenie się

populacji wynikające również z nieustannego wzrostu średniego wieku życia, który

przedstawiono na rysunku 7.

Tabela 2. Dane demograficzne dla Polski za okres 1950-2010

Ź

ródło: Opracowanie własne na podstawie danych ONZ

Ś

redni wiek życia ma tendencję rosnącą, co wynika głównie z rozwoju technologii

i medycyny w kraju. Ludzie żyją coraz dłużej, bo warunki życia się poprawiają. Efektem

jest coraz mniej zgonów w populacji i minimalny przyrost naturalny. Następstwami takiego

układu demograficznego w kolejnych dekadach będzie kurczenie się populacji. Jest to na

dzień dzisiejszy stan praktycznie nie do odwrócenia, co wynika ze współczynnika

dzietności.

-28-

Rysunek 6. Zmiany wielkości populacji Polski w latach 1950-2010

Ź

ródło: Opracowanie własne na podstawie danych ONZ

Rysunek 7. Średni wiek populacji Polski w latach 1950-2010

Ź

ródło: Opracowanie własne na podstawie danych ONZ

-29-

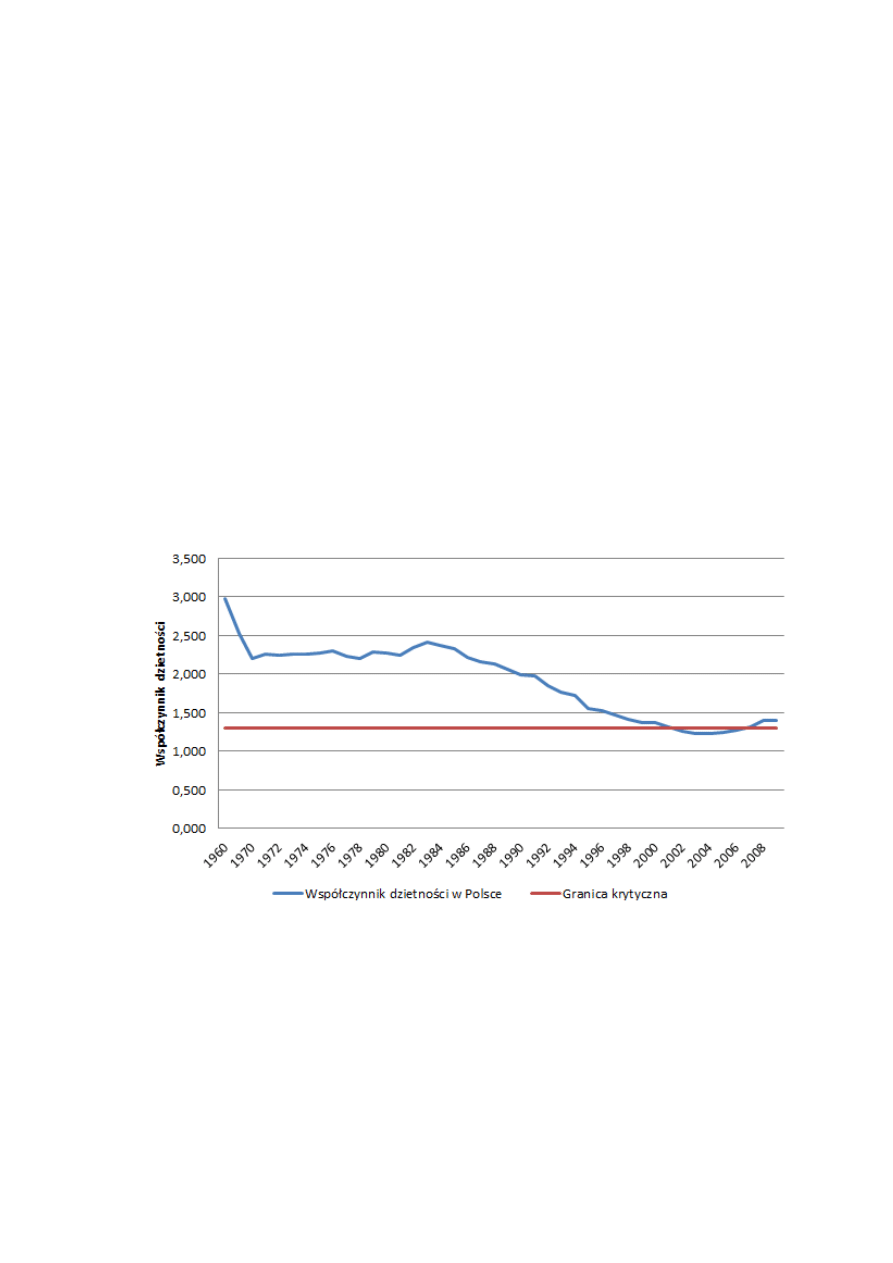

Współczynnik dzietności, zwany inaczej wskaźnikiem dzietności, przedstawia

informacje na temat liczby urodzonych dzieci przypadającej na kobietę w wieku

produkcyjnym, czyli w wieku między 15 a 49 rokiem życia. Przyjmuje się, że

współczynnik dzietności w granicach 2,10-2,15 zapewnia zastępowalność pokoleń. Jeżeli

wskaźnik spadnie poniżej 1,9 to przetrwanie populacji jest już praktycznie niemożliwe.

Osiągnięcie wskaźnika poniżej 1,3 nigdy w historii nie zostało odwrócone przez żadną

populację. Nie istnieje żaden ekonomiczny model, który byłby w stanie odbudować

populację przy tak niskim wskaźniku dzietności. Polska na dzień dzisiejszy ma wskaźnik

1,38. Wnioski z tego faktu każdy może wyciągnąć sam. Zmiany wskaźnika dzietności

przedstawia rysunek 8.

Rysunek 8. Współczynnik dzietności w Polsce w latach 1960-2008

Ź

ródło: Opracowanie własne na podstawie danych ONZ

Polska jak większość krajów Europy ociera się o krytyczną granicę powtarzalności

społeczeństwa i biorąc pod uwagę prognozy na przyszłość, wskaźnik ten spadnie poniżej

granicy już wkrótce. Tak jak Europa, tak i nasz ojczysty kraj za sto lat nie będzie już tym

samym krajem, który znamy. Scenariusze są jedynie dwa, będzie to albo drastyczne

-30-

zmniejszanie się zaludnienia w Polsce, albo masowa imigracja ludności z dalekiego

wschodu, gdzie współczynniki dzietności są na bardzo wysokich poziomach. Jest to jeden

z problemów, z którymi boryka się starzejące społeczeństwo i należy mieć świadomość tak

daleko idących zmian w demografii.

-31-

III.

REFORMY SYSTEMU EMERYTALNEGO

1.

Reformy systemu emerytalnego na świecie

Prognozy wydatków emerytalnych na nadchodzące 50 lat (mierzone np. ich

udziałem w PKB, wydatkach publicznych) nie są optymistyczne. Spowodowane jest to

zmianami zachodzącymi w wiekowych strukturach społeczeństw, niską efektywnością

rynków pracy, problemami ze wzrostem gospodarczym w wielu krajach, również

europejskich. Prognozy wg danych OECD pokazują, że średni udział wydatków

emerytalnych w PKB krajów należących do tej organizacji w 2050 roku wzrośnie do

10,6%, podczas gdy w 2000 roku wskaźnik ten wynosił 7,4%. Główną przyczyną tego

zjawiska jest przewidywany ponad dwukrotny wzrost udziału liczby osób w wieku

poprodukcyjnym (od 65 lat w górę) do liczby osób w wieku produkcyjnym (20-64 lata) –

z 23,8% w roku 2000 do 49,9% w roku 2050. System repartycyjny, jak już wcześniej

wspomniano, nie jest odporny na niekorzystne zmiany demograficzne, które obecnie mają

miejsce. W dużym stopniu natomiast jest na nie odporny system kapitałowy. Jest to dobrze

widoczne, gdy dokonamy porównania obecnego i przewidywanego udziału w PKB

wydatków emerytalnych krajów o dominującym systemie repartycyjnym (kraje

europejskie) i krajów o dominującym systemie kapitałowym (kraje amerykańskie). Na

przykład we Francji, gdzie dominuje system repartycyjny i społeczeństwo bardzo mocno

sprzeciwia się gruntownej reformie systemu emerytalnego, udział wydatków emerytalnych

w PKB w roku 2000 wyniósł 12,1%, a według przewidywań w roku 2050 wyniesie on

15,8%. W Stanach Zjednoczonych natomiast (system kapitałowy) wskaźnik ten w 2000

roku wyniósł 4,4%, a w roku 2050 jego wartość przewiduje się na poziomie 6,2%.

Widzimy zatem natychmiastową konieczność reformowania systemów emerytalnych, które

bazują na solidaryzmie międzypokoleniowym w zbyt dużym stopniu. Zmiany te powinny

zmierzać w kierunku systemu kapitałowego. Jednakże przejście z systemu niemal

całkowicie repartycyjnego do pełnego systemu kapitałowego jest rozwiązaniem raczej mało

prawdopodobnym, gdyż pozytywne efekty takiej właśnie reformy odczułyby dopiero

pokolenia jeszcze nienarodzone. Ogromnym problemem, który tutaj się pojawia, jest

-32-

bowiem finansowanie obecnych świadczeń emerytalnych, kiedy nastąpi całkowite odejście

od systemu pay-as-you-go. Wymagałoby to z jednej strony redukcji wysokości świadczeń,

z drugiej zaś ich finansowania z budżetu Państwa. Skutkiem tego byłby deficyt finansów

publicznych, zwłaszcza w takich krajach, jak Niemcy czy Francja, które już dziś nie mogą

sobie poradzić z problemem bezrobocia oraz bardzo słabego wzrostu gospodarczego. Na

najbardziej efektywne rozwiązanie wygląda przejście z systemu repartycyjnego do systemu

mieszanego, w którym pierwszy filar byłby repartycyjny, drugi kapitałowy, trzecim filar

natomiast (mniej lub bardziej zinstytucjonalizowany) byłby dobrowolny, kapitałowy

i stanowił dodatkową formę zabezpieczenia emerytalnego. Zmiany w systemach

emerytalnych powinny zatem zmierzać do stworzenia trzyfilarowego systemu

emerytalnego.

Prekursorem reform systemów emerytalnych, które miały miejsce pod koniec

poprzedniego wieku jest Chile. Poprzedni system emerytalny obowiązywał tam od 1920

roku, był oparty na modelu repartycyjnym i obejmował swym zasięgiem 60% pracujących.

Począwszy od roku 1974 zaczęto wprowadzać pewne modyfikacje, co ostatecznie

doprowadziło w roku 1980 do wprowadzenia w pełni kapitałowego systemu. Nowy system

oparty został o trzy podstawowe zasady: solidaryzm z osobami biednymi, indywidualną

kapitalizację (świadczenia, które będą wypłacane w przyszłości, bezpośrednio powiązane

są z kwotą odprowadzonych składek, zatem jest to system zdefiniowanej składki) oraz

o zasadę prywatnego i konkurencyjnego zarządzania funduszami.

12

Należy dodać również, że gruntowną reformę emerytalną bardzo często muszą

poprzedzić reformy innych dziedzin powiązanych z polityką społeczno-gospodarczą

państwa. Jest to wynik powiązań między systemem emerytalnym i np. systemem opieki

zdrowotnej. Warto tu przytoczyć bardzo skrajny i kontrowersyjny pogląd Hayek’a, że

system opieki zdrowotnej powinien przywracać sprawność osobom w wieku

produkcyjnym, a nie przedłużać życie starym i śmiertelnie chorym.

13

Taki system

zdrowotny wpływałby pozytywnie na system emerytalny, gdyż zmniejszałby liczbę osób

pobierających świadczenia i dbał o zdrowie i kondycję fizyczną osób finansujące

wypłacane emerytury.

12

V. Corbo, Reformy gospodarcze w Ameryce Łacińskie, Zeszyty BRE-Bank-CASE 2002, s. 25-26

13

F.A. Hayek, The Constitution of Liberty; The University of Chicago 1960, s. 299

-33-

Tak też właśnie reforma emerytalna w Chile poprzedzona była przeprowadzonym

przez rząd generała Augusto Pinocheta w latach siedemdziesiątych procesem odbudowy

zniszczonej gospodarki, co w latach 1975-1980 doprowadziło do realnego wzrostu

gospodarczego na poziomie 7,5%.

14

Podobnie jak Chile swoje systemy emerytalne zaczęły reformować również inne

kraje Ameryki Południowej. Były to: Peru (1993), Kolumbia (1994), Argentyna (1994),

Urugwaj (1996), Meksyk (1997), Boliwia (1997) oraz Salwador (1998).

Powody, które przyczyniły się do tego, że kraje latynoamerykańskie podjęły

decyzje o rozpoczęciu reformowania systemów emerytalnych, są następujące:

15

●

wymuszanie zwiększenia wydatków na świadczenia emerytalne, a także wzrostu

stopy procentowej składek odprowadzanych w ramach systemu pay-as-you-go

z powodu niskiego lub nawet ujemnego przyrostu naturalnego oraz jego

konsekwencji, czyli procesu starzenia się społeczeństwa,

●

kurczenie się rezerw finansowych systemu emerytalnego na skutek jednoczesnego

zwiększania się wartości sumy świadczeń wypłacanych oraz coraz bardziej

powszechnego zjawiska unikania płacenia składek,

●

bardzo nierówna i niesprawiedliwa dystrybucja środków w ramach systemu

z powodu nacisków ze strony rozlicznych grup społecznych o nierównej sile

przetargowej,

●

lobbing polityków na rzecz zwiększenia wypłacanych świadczeń i wzrostu stopnia

ich dostępności,

●

tylko częściowa rewaloryzacja świadczeń w stosunku do inflacji z powodu

pogłębiającego się kryzysu systemu emerytalnego; np. w Chile 70% pobierających

ś

wiadczenia dostawało emeryturę minimalną, w Argentynie emerytura stanowiła

ok. 40% wynagrodzenia za pracę pomimo wartości emerytury zdefiniowanej na

poziomie 70% wynagrodzenia.

Powyższe punkty potwierdzają tylko wymienione wcześniej wady systemu repartycyjnego.

Warto podkreślić, iż reformy emerytalne krajów latynoamerykańskich, OECD

podaje jako przykład do naśladowania dla innych krajów świata, w tym dla krajów Europy,

które w zbyt dużym jeszcze stopniu opierają się na systemie repartycyjnym. Niesprzyjające

14

M. Friedman, Intrygujący pieniądz; Wydawnictwo Łódzkie, Łódź 1994, s. 243-244

15

M. Quessier, Pension reform: Lessons from Latin America; OECD 1999, s. 6-7

-34-

zmiany demograficzne i wysokie bezrobocie strukturalne sprawić mogą, że środki

potrzebne na wypłatę emerytur nie będą wystarczające. Świetnym przykładem jest obecnie

Francja, która musi podjąć się radykalnych zmian w obowiązującym tam systemie

emerytalnym, pomimo bardzo dużych protestów ze strony społeczeństwa.

Z reform systemów emerytalnych krajów Ameryki Południowej płyną wnioski,

które powinny być brane pod uwagę przez państwa z nie zreformowanymi do tej pory

systemami emerytalnymi. Wnioski te są następujące:

16

●

zmiana systemu emerytalnego z repartycyjnego na częściowo oparty na systemie

kapitałowym (na system mieszany) jest możliwa i wykonalna;

●

przejście z systemu repartycyjnego do mieszanego finansowane może być na różne

sposoby; przeczy to obawom niektórych krajów OECD, że taka reforma systemu

emerytalnego wymusza na pokoleniach aktualnie aktywnych zawodowo płacenie

składek zarówno na emerytów obecnych, jak i na emerytury własne; aby uniknąć

tego zjawiska można stosować instrumenty wspomagające, takie jak: integrowanie

lub likwidacja specjalnych przywilejów dla niektórych grup zawodowych w ramach

systemu, analiza i kalkulacja wydatków, które wynikają z praw nabytych w ramach

systemu obowiązującego dotychczas, podnoszenie wieku emerytalnego, inne

instrumenty ograniczające uprawnienia do świadczeń, rozkładanie kosztów owej

reformy na pobierających świadczenia już przed całkowitym jej wprowadzeniem;

●

wprowadzoną w części krajów Ameryki Południowej strukturę filarów

kapitałowych charakteryzują duże koszty administracyjne; alternatywą dla funduszy

emerytalnych, którymi zarządzają wyspecjalizowane instytucje, może być II filar

opierający się na pracodawcach (podobnie jak w Szwajcarii - tam planem

emerytalnym zarządzać można indywidualnie, a pośrednikiem jest bank lub firma

ubezpieczeniowa);

●

do sukcesu reformy emerytalnej konieczna jest konsekwencja i porozumienie;

●

fundusze emerytalne mogą mieć znaczący wpływ na rozwój sektora finansów;

●

warto przeprowadzić gruntowną reformę systemu emerytalnego, który jest w słabej

kondycji finansowej, zanim całkowicie się załamie.

16

M. Quessier, Pension reform: Lessons from Latin America; OECD 1999, s. 28-32

-35-

Tabela 3 przedstawia porównanie głównych elementów zreformowanych systemów

emerytalnych wybranych krajów Ameryki Południowej, a także Polski i Węgier, które

w pewnym stopniu bazowały na systemach tych krajów.

Tabela 3. Reformy emerytalne w krajach Ameryki Południowej oraz na Węgrzech

i w Polsce

System

repartycyjny

System

kapitałowy

Obowiązkowa

skł. emeryt.

(% wynagr.)

Ubezpieczen

ia dodatkowe

(III filar)

Nadzór

Minimaln

a

emerytura

Chile

zlikwidowany

obowiązkowy

10

prywatne

specjalistyczna

instytucja

tak

Peru

utrzymany

dobrowolny

8**

prywatne

specjalistyczna

instytucja

nie

Kolumbia utrzymany

dobrowolny

10

prywatna

specjalistyczna

instytucja

tak

Argentyn

a

utrzymany

dobrowolny

7,5

prywatna

specjalistyczna

instytucja

tak

Urugwaj

utrzymany

dobrowolny*

7,5

prywatne

zintegrowany

tak

Meksyk

zlikwidowany

obowiązkowy

6,5+dotacja

publiczne

specjalistyczna

instytucja

tak

Boliwia

zlikwidowany

obowiązkowy

10

prywatne

zintegrowany

nie

Salwador

zlikwidowany

obowiązkowy

4,5**

prywatne

specjalistyczna

instytucja

tak

Węgry

utrzymany

obowiązkowy

9

prywatne

specjalistyczna

instytucja

tak

Polska

utrzymany

obowiązkowy

9,76

prywatne

specjalistyczna

instytucja

tak

*) uczestnictwo jest obowiązkowe tylko dla osób o wysokich zarobkach

**) składka rosnąca stopniowo do 10%

ź

ródło:

M. Quessier, Pension reform: Lessons from Latin America; OECD 1999,

s.11

Z tabeli 3 wynika, że doświadczenia z systemem opartym o zasadę pay-as-you-go

skłoniły Chile, Meksyk, Boliwię oraz Salwador do zupełnej likwidacji systemu

repartycyjnego. Inne kraje Ameryki Południowej, podobnie jak Polska i Węgry, podjęły

decyzję o zmianie systemu na model mieszany. Meksyk wyróżnia się publicznym

charakterem ubezpieczeń dodatkowych, które oferowane są tam w ramach systemu

-36-

emerytalnego. W wielu analizowanych krajach do nadzoru nad systemem powołana została

specjalna instytucja. Nie zrobiły tego jedynie Boliwia i Urugwaj. Peru i Boliwia są

natomiast jedynymi krajami nie gwarantującymi minimalnej emerytury.

2.

Reforma systemu emerytalnego w Polsce

Nieodzowna potrzeba zreformowania starego systemu emerytalnego w naszym

kraju wynikała przede wszystkim z pogłębiającej się tutaj “zapaści” finansowej. Jej

konsekwencją w niedalekiej przyszłości byłoby bankructwo systemu, a co za tym idzie nie

wypłacanie należnych świadczeń emerytom i rencistom przez Zakład Ubezpieczeń

Społecznych. Podstawową różnicą między strukturą starego i nowego systemu

emerytalnego jest całkowicie repartycyjny charakter tego pierwszego. Zachodzące zmiany

demograficzne spowodowały, że obecnie na podstawie systemu repartycyjnego, czyli tzw.

umowy pokoleniowej, składki emerytalne przekazywane do ZUS natychmiast wypłacane

są uprawnionym do tego aktualnie osobom jako renty, emerytury i inne świadczenia.

Pomimo wysokiego poziomu tych składek, aby zapewnić płynność finansową systemu

konieczne byłyby coraz wyższe dotacje z budżetu.

Wprowadzenie nowego systemu emerytalnego miało na celu nie tylko zapewnić

wypłatę świadczeń w przyszłości, ale też odciążyć pracodawców, a więc obniżyć koszty

ponoszone z tytułu składek przez każdą firmę. Zaplanowano, że dzięki reformie w ciągu

najbliższych 25 lat składka obniży się z 45% do nawet 30% wynagrodzenia brutto. Celem

głównym reformy jest doprowadzenie do samofinansowania się systemu emerytalnego.

Napływ środków pieniężnych do OFE przyczynia się także do ożywienia gospodarki, gdyż

zgromadzone aktywa inwestowane są w notowane na GPW papiery wartościowe. Obok

Towarzystw Funduszy Inwestycyjnych, OFE są największymi krajowymi inwestorami na

GPW.

3.

System trzy filarowy w polskim wydaniu

W Polsce do 1998 roku obowiązywał system repartycyjny. Składki płacone przez

ludzi aktywnych zawodowo były podstawą do wypłacenia bieżących świadczeń

emerytalnych osobom już niepracującym. Główną rolę odgrywał ZUS. Problemem było

jednak coroczne równoważenie przychodów i rozchodów. Alternatywą mógł być system

-37-

kapitałowy - indywidualny, w którym środki pochodzą od indywidualnej osoby, są do niej

przypisane i gromadzone są na własnym koncie. System ten charakteryzuje długi czas

oszczędzania, niskie koszty jednostkowe administrowania, rozproszenie ryzyka. Środki

wielu osób lokowane są wspólnie w walory, a efekt w długim okresie jest oparty o procent

składany. W styczniu 1999 r. wprowadzony został jednak nowy, trzyfilarowy system

emerytalny. Reforma ta była poprzedzona głośnymi dyskusjami na temat, który system

wybrać. System emerytalny jest jednak narzędziem ubezpieczeniowym, a więc

najbezpieczniejszy jest ten, w którym środki rozproszone są pomiędzy różne podmioty

zarządzania i o różnym poziomie ryzyka. Wiek emerytalny w Polsce wynosi: 60 lat dla

kobiet i 65 lat dla mężczyzn.

Pierwszy filar

Po dokonaniu reformy system został podzielony na trzy filary mające wspierać

ubezpieczenia społeczne. Pierwszym filarem jest Zakład Ubezpieczeń Społecznych, czyli

część systemu funkcjonująca nadal na zasadach umowy międzypokoleniowej. System

repartycyjny jest częścią obowiązkową i na dzień dzisiejszy jest głównym filarem

podtrzymującym system ubezpieczeń społecznych w Polsce. Świadczenia dla emerytów są

wypłacane na bieżąco ze składek osób aktualnie wpłacających, czyli aktywnych

zawodowo. Dzieje się tak, ponieważ od wielu lat ZUS nie posiada rezerw kapitałowych, co

jest wynikiem tego, że od dawna zapotrzebowanie na kapitał jest dużo wyższe niż składki

wpływające. Na dzień dzisiejszy wysokość składki wpływającej do ZUSu jest na poziomie

19,52% wynagrodzenia brutto. Ta składka jest następnie dzielona między I i II filarem.

Obecnie państwo debatuje nad zmianami wysokości składki przekazywanej do II filaru,

jakim są Otwarte Fundusze Emerytalne. Póki co została ona zatwierdzona na poziomie

2,3% wynagrodzenia brutto, co jest wyraźną zmianą polityki, ponieważ wcześniej było to

7,3%, a pozostałe 12,22% zostawało w pierwszym filarze. To, gdzie zostanie zaksięgowana

składka i w jakiej ilości, zależy od przedziału wiekowego w jakim jest składkujący. Jeżeli

osoba urodzona była przez rokiem 1949 to całość składki wpłacała jedynie do Zakładu

Ubezpieczeń Społecznych czyli 19,52% wynagrodzenia brutto. Roczniki między 1949

a 1968 miały możliwość wyboru czy składkę rozdzielić między dwa organy I i II filar, czy

w całości wpłacać do ZUSu.

-38-

ZUS od wielu lat ma spore kłopoty z płynnością, ponieważ rezerwy kapitału dawno

się skończyły, a pieniądze napływające od składkujących nie wystarczają na pokrycie

zobowiązań wobec emerytów. Następstwem tego jest wiele zjawisk niekorzystnych dla

wizerunku tej instytucji. Po pierwsze ZUS od kilku lat regularnie zadłuża się

w komercyjnych bankach, ponieważ budżet państwa nie chce już w pełni finansować

deficytu w systemie emerytalnym. Jak donoszą media TVN24 w raporcie z marca roku

2010, ZUS był zadłużony na początku roku 2010 w bankach komercyjnych na kwotę 3,69

miliarda złotych. Dług był regularnie spłacany, stąd w marcu wynosił już zaledwie 1,61

miliarda złotych jednakże ta sytuacja na bieżąco się powtarza i Zakład Ubezpieczeń

Społecznych zmuszony jest do pożyczania środków na wysoki procent w bankach w celu

pokrycia zobowiązań wobec grupy emerytów.

Kolejnym bardzo istotnym zjawiskiem są problemy ZUSu z regulowaniem swoich

zobowiązań w odniesieniu do Otwartych funduszy emerytalnych. Z roku na roku ZUS ma

obowiązek przesłać część pieniędzy ze składek do II filaru. Udowodnione zostało

wielokrotnie, że ZUS przez problemy typowo techniczno-organizacyjne nie zawsze

przelewa właściwe kwoty na konta emerytalne składkujących w drugim filarze. Dla

przykładu zgodnie z raportem z działalności Zakładu Ubezpieczeń Społecznych za 2010

rok “Na dzień 31.12.2010 r. zaległości z tytułu nie przekazanych składek do OFE wyniosły

2.018.320 tys. zł, natomiast nadpłaty podlegające zwrotowi z OFE wyniosły 862 490 tys.

zł.”

17

W celu lepszego poznania struktury ZUSu należy zwrócić uwagę, iż składa się on

między innymi z kilku funduszy. Każdy z tych funduszy ma swoją indywidualną rolę

w obsłudze systemu ubezpieczeń społecznych. Są to kolejno Fundusz Ubezpieczeń

Społecznych (FUS), Fundusz Emerytur Pomostowych (FEP), Fundusz Rezerwy

Demograficznej (FRD) oraz Fundusz Alimentacyjny będący obecnie w stanie likwidacji.

Fundusz Ubezpieczeń Społecznych jest państwowym funduszem celowym, który

powstał w celu realizacji zadań z zakresu ubezpieczeń społecznych. Jego stan na koniec

roku 2010 podsumowuje fragment raportu z działalności ZUS: “przychody FUS

wg przypisu były niższe o 3 239 349 tys. zł od kosztów, przy czym przychody Funduszu

wg wpływów ukształtowały się na poziomie o 21 371 tys. zł wyższym od ujętego w planie,

natomiast wydatki były wyższe od planu o 4 473 022 tys. zł. W celu zapewnienia pełnej

17

Sprawozdanie z działalności Zakładu Ubezpieczeń Społecznych za 2010 rok, s. 60

-39-

i terminowej wypłaty świadczeń, Fundusz otrzymał nieoprocentowaną pożyczkę z budżetu

państwa w wysokości 5 378 mln zł. Stan Funduszu na koniec 2010 r. uległ zmniejszeniu

i wyniósł (minus) 10 917 422 tys. zł.”

18

Można z tego wyciągnąć wnioski o bardzo słabej

kondycji Funduszu Ubezpieczeń Społecznych, ponieważ musi on finansować swoją

działalność z pożyczek. Jedyną dobrą informacją jest to, że pod koniec 2010 roku FUS

udało się zdobyć nieoprocentowaną pożyczkę od skarbu państwa, co zapobiegło kolejnej

komercyjnej pożyczce na przeszło 5 miliardów złotych.

Sytuacja pierwszego filaru jest obecnie coraz gorsza. Wraz ze spadkiem liczby osób

w wieku produkcyjnym oraz wzrostem liczby świadczeniobiorców filar oparty na systemie

repartycyjnym jest co raz bardziej niewydolny. Rezygnacja z tego filaru jest jednak

niemożliwa, ponieważ to on podtrzymuje bieżące świadczenia w stosunku do obecnej

grupy emerytów.

Drugi filar

W Polsce po reformie w 1999 roku pojawił się system filarowy, gdzie drugim

filarem są tak zwane Otwarte Fundusze Emerytalne (OFE). Jest to obowiązkowa, podobnie

jak I filar, część polskiego systemu emerytalnego. OFE to prywatne twory zarządzane przez

finansowe instytucje, które są w pełni regulowane ustawą o systemie zabezpieczeń

społecznych. Ostatnie dziesięć lat funkcjonowania OFE wzbudziło wiele kontrowersji oraz

dyskusji na ich temat. Spora część społeczeństwa ma niski poziom zaufania do prywatnych

instytucji i uważa, że powstanie drugiego filaru było błędem. Podobnie duża grupa ludzi

ma opozycyjne stanowisko w tej kwestii. Na dzień dzisiejszy trudno oceniać ten twór

z perspektywy zaledwie 10 lat funkcjonowania, jednakże pewne jest to, że oparcie systemu

ubezpieczeń jedynie o system repartycyjny jest samobójstwem dla gospodarki kraju.

Dyskusje i negatywne nastawienie wynika najczęściej z niskiego poziomu świadomości

przemian demograficznych, które zbliżają się wielkimi krokami.

Otwarte Fundusze Emerytalne tworzone oraz zarządzane są przez instytucje zwane

Powszechnymi Towarzystwami Emerytalnymi. Co miesiąc ZUS przekazuje część składek

od osób ubezpieczonych na ich rachunki indywidualne do OFE. Kapitał gromadzony przez

OFE jest inwestowany oraz pomnażany. Konstrukcja Otwartych Funduszy Emerytalnych

18

Sprawozdanie z działalności Zakładu Ubezpieczeń Społecznych za 2010 rok, s. 52

-40-

jest z technicznego punktu widzenia bardzo bezpieczna. Wszystkie środki gromadzone od

składkujących przez OFE są przechowywane przez Bank Depozytariusz. Jest to instytucja

na bardzo wysokim poziomie bezpieczeństwa, która żeby powstać potrzebuje

100 milionów złotych własnego wkładu, gdzie zwykły bank potrzebuje zaledwie 4 miliony

euro. Kolejnym aspektem bezpieczeństwa OFE jest Fundusz Gwarancyjny. Wszystkie

Otwarte Fundusze Emerytalne składają w nim część kapitału, z którego wyrównywane są

różnice w razie gorszych wyników jednego z funduszy. Najistotniejsze jest jednak to, że

nadzór nad OFE sprawuje Komisja Nadzoru Finansowego (KNF). Ustala ona między

innymi minimalną stopę zwrotu na bazie porównania wyników funduszy, do której inne

fundusze muszą się dostosować. W innym wypadku płacą wysokie kary. Taki mechanizm

sprawia, że nie ma funduszy odnoszących złe wyniki. Wadą jest to, że w takiej sytuacji

OFE naśladują się nawzajem i różnice między nimi są minimalne. Jest to jeden z powodów,

przez które nie jest istotne w jakim funduszu ubezpieczony gromadzi swoje środki.

Na dzień dzisiejszy na polskim rynku funkcjonuje 14 Otwartych Funduszy

Emerytalnych, których nazwy można zobaczyć w tabeli 3.

Otwarte Fundusze gromadzą i inwestują kapitał od ponad 10 lat. Pozwala to

przyjrzeć się historycznie ich wynikom i ocenić ich wydajność. Należy porównać ich