1

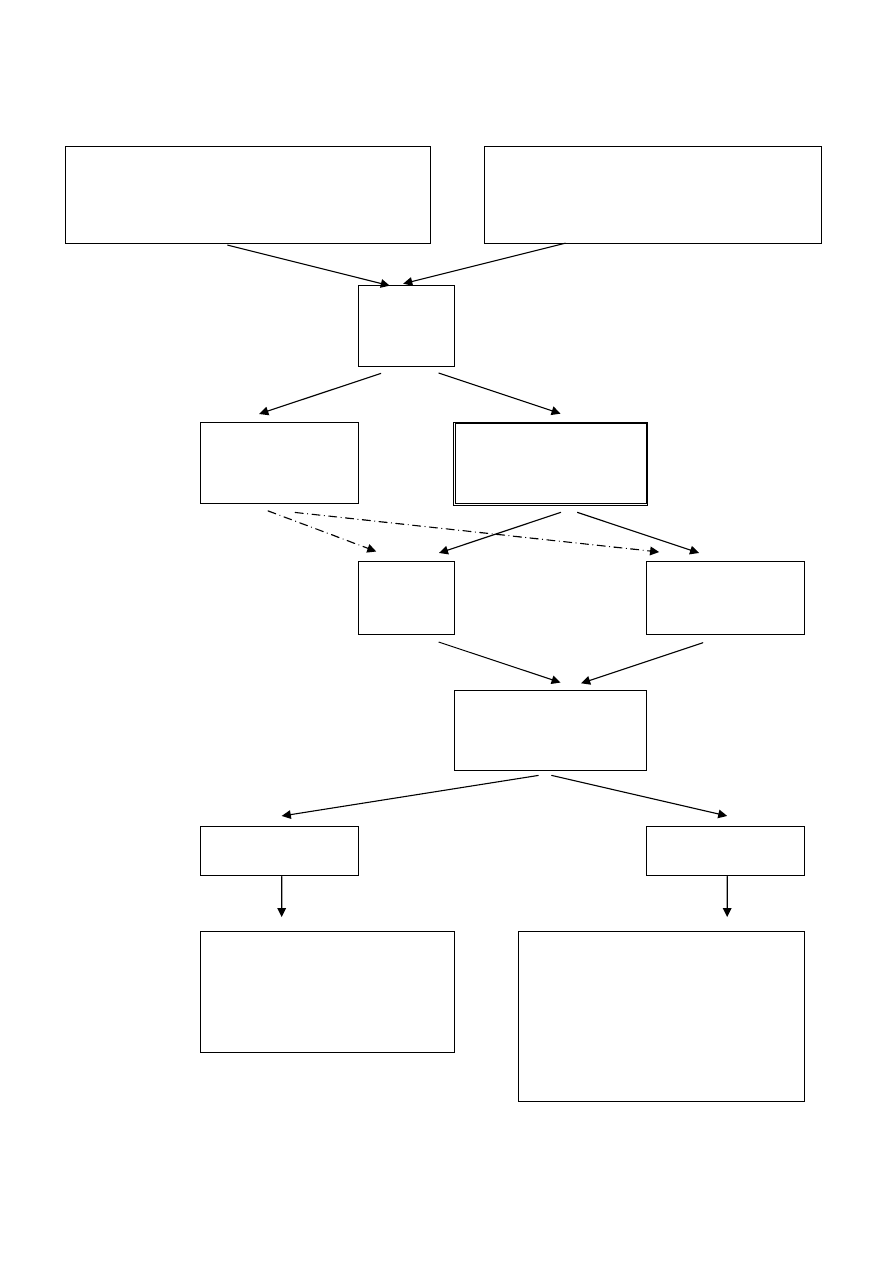

PODATKI ODROCZONE

Wynik rachunkowy brutto (księgowy

wynik finansowy), czyli wynik przed

opodatkowaniem

Wynik podatkowy, czyli dochód do

opodatkowania

Różnice

Trwałe

Przejściowe

W

zakresie

kosztów

W zakresie

przychodów

Dodatnie/ujemne

Dodatnie

Ujemne

Do opodatkowania w

przyszłości – przyszły

przychód opodatkowany –

przyszłe zobowiązanie

podatkowe

Do odliczenia w przyszłości od

podstawy opodatkowania –

przyszły koszt uzyskania

przychodów

– przyszłe pomniejszenie

zobowiązania podatkowego –

korzyść ekonomiczna

2

RÓśNICA DODATNIA

WYNIK KSIĘGOWY >

WYNIK PODATKOWY

−

przychody księgowe > przychody podatkowe

−

koszty księgowe < koszty podatkowe

RÓśNICA UJEMNA

WYNIK KSIĘGOWY <

WYNIK PODATKOWY

−

przychody księgowe < przychody podatkowe

−

koszty księgowe > koszty podatkowe

Różnice trwałe (stałe)

nieodwracalne, definitywne różnice pomiędzy przychodami

i kosztami według prawa bilansowego i podatkowego

W zakresie przychodów

Dodatnie – przedstawione w księgach rachunkowych przychody, nie zwiększające podstawy

opodatkowania:

−

z działalności rolniczej (z wyjątkiem przychodów w działów specjalnych produkcji rolnej i

gospodarki leśnej),

−

zwrócone podatki, opłaty i wydatki nie zaliczone wcześniej do kosztów uzyskania przychodów,

−

odsetki otrzymane w związku ze zwrotem nadpłaconych zobowiązań podatkowych i innych

należności budżetowych (w tym oprocentowanie zwrotu różnicy podatku VAT),

−

umorzone zobowiązania (także z tytułu kredytów, pożyczek), jeżeli umorzenie to jest związane z

bankowym postępowaniem ugodowym lub upadłościowym,

−

przychody opodatkowane ryczałtowo

3

Ujemne – stanowiące wyłącznie przychód podatkowy, nie ujmowane w księgach rachunkowych:

−

przychody z nieruchomości udostępnionych nieodpłatnie do użytkowania osobom prawnym lub

fizycznym (z wyjątkiem udostępnienia lokali mieszkalnych pracownikom),

−

przychody ustalane w drodze decyzji urzędu skarbowego, dotyczące sprzedaży nieruchomości i

praw majątkowych, jeżeli cena sprzedaży bez uzasadnionej przyczyny znacznie odbiega od

wartości rynkowej tych rzeczy lub praw

W zakresie kosztów

Dodatnie – koszt jest wyłącznie kosztem podatkowym

Takie różnice mają w zasadzie charakter teoretyczny

Ujemne – koszty stanowiące wyłącznie element kosztów rachunkowych, nie traktowane jako koszty

uzyskania przychodów:

−

koszty egzekucji związane z niewykonaniem zobowiązań,

−

kary i grzywny pieniężne orzeczone w postępowaniu karnym, skarbowym, administracyjnym oraz

odsetki od tych kar, grzywien,

−

kary, opłaty odszkodowania oraz odsetki od tych zobowiązań z tytułu nieprzestrzegania

przepisów w zakresie ochrony środowiska,

−

wierzytelności odpisane jako przedawnione,

−

odsetki za zwłokę z tytułu nieterminowych wpłat należności budżetowych,

−

kary umowne i odszkodowania z tytułu wad dostarczonych towarów, wykonanych robót i usług,

−

składki na rzecz organizacji, do których przynależność nie jest obowiązkowa,

−

poniesione koszty zaniechanych inwestycji (środków trwałych w budowie),

−

opłaty sanacyjne, które zgodnie z odrębnymi przepisami podlegają wpłacie do budżetu państwa

lub jednostek samorządu terytorialnego,

−

przekazane darowizny,

Różnice przejściowe (okresowe)

ustalone dla określonych kosztów oraz przychodów rozbieżności, które są spowodowane

odmiennością momentu uznania przychodu za osiągnięty lub kosztu za poniesiony w myśl

przepisów prawa bilansowego i podatkowego

4

W zakresie przychodów

Dodatnie – przychód rachunkowy (w przyszłości przychód podatkowy)

−

naliczone, lecz nie otrzymane odsetki od należności (w tym pożyczek),

−

ustalone na dzień bilansowy dodatnie różnice kursowe,

−

odpisy aktualizujące wartość inwestycji krótkoterminowych (in plus)

Ujemne – przychód podatkowy (w przyszłości przychód rachunkowy)

−

otrzymane darowizny w zakresie operacyjnych aktywów trwałych

W zakresie kosztów

Dodatnie – koszt podatkowy (w późniejszym okresie koszt rachunkowy)

−

amortyzacja ustalana dla celów podatkowych z wykorzystaniem wyższych stawek niż ma to

miejsce dla celów bilansowych

Ujemne – koszt rachunkowy (w późniejszym okresie koszt podatkowy)

−

odpisy amortyzacyjne wyższe w rachunkowości od odpisów dokonywanych zgodnie z prawem

podatkowym,

−

ustalone na dzień bilansowy ujemne różnice kursowe,

−

naliczone, lecz nie zapłacone odsetki od zobowiązań (w tym od kredytów, pożyczek),

−

rozliczenie międzyokresowe kosztów – bierne,

−

aktualizacja wyceny aktywów (zgodnie z zasadą ostrożnej wyceny)

5

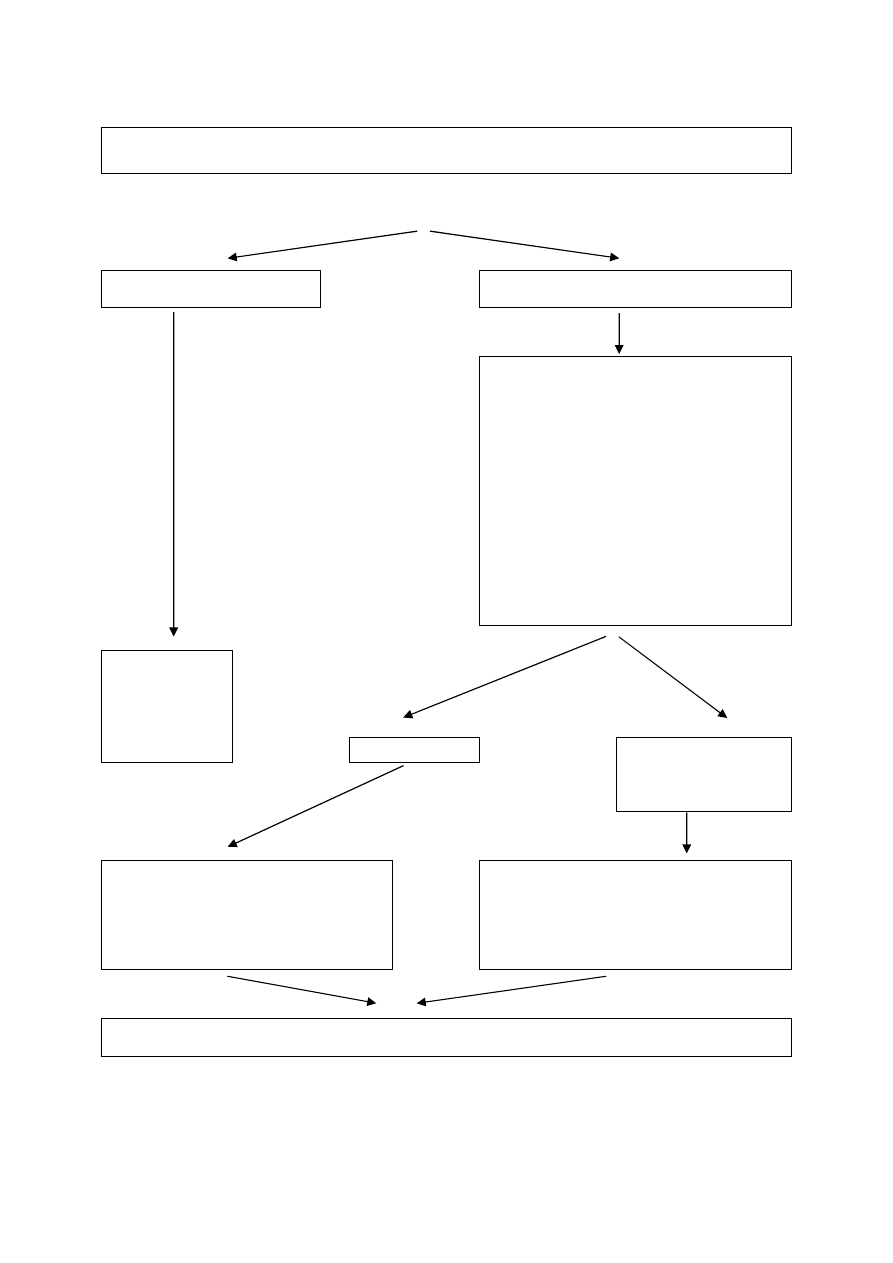

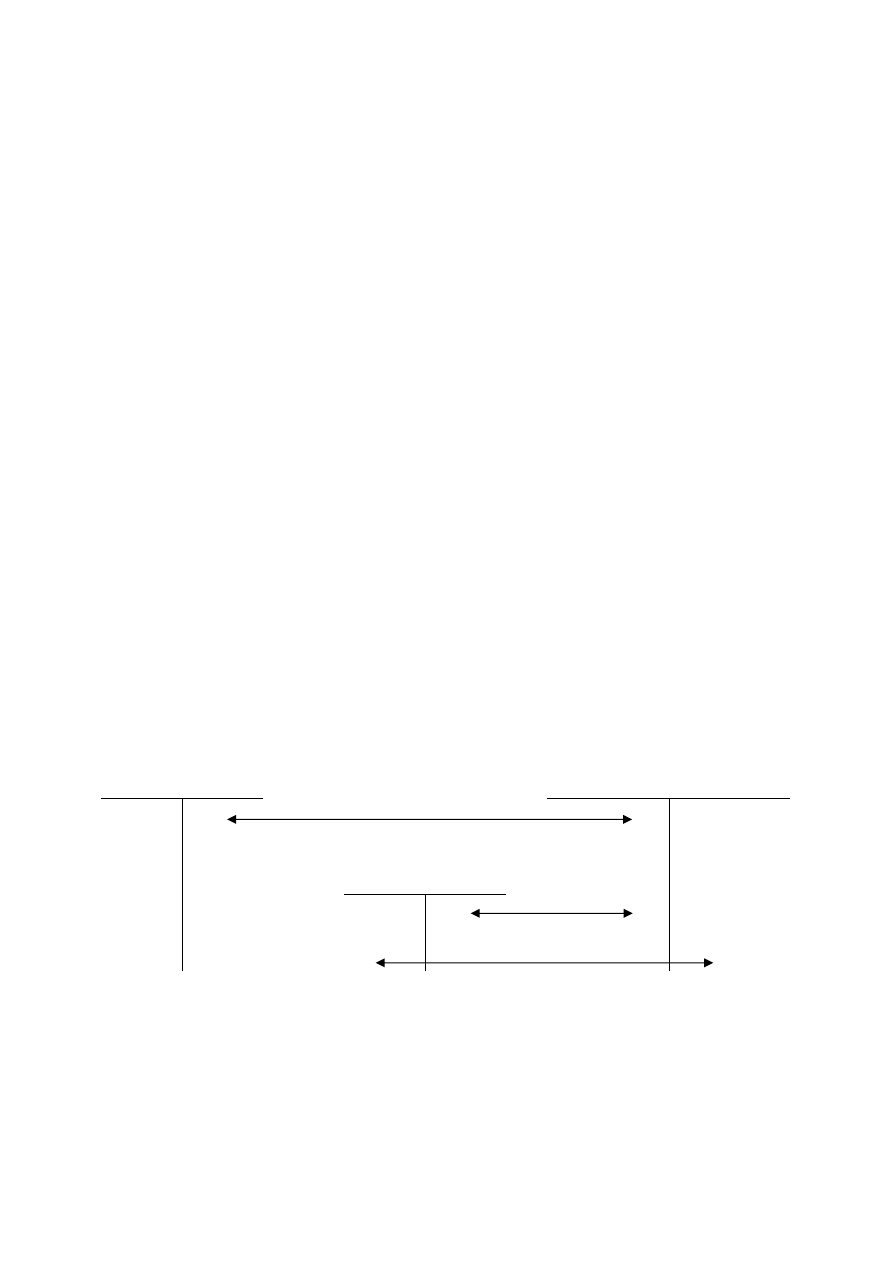

WYNIK FINANSOWY BRUTTO

- PODATEK DOCHODOWY

W części bieżącej

W części odroczonej

Wynikający z różnic przejściowych

(okresowych)

−

różny moment akceptowania

kosztów i przychodów-

uor/updop

−

różne zasady wyceny

(bilansowej) – uor/updop

Ustalany w celu zachowania

obowiązującej w uor zasady

współmierności

W przyszłości

Ustalony

zgodnie z

updop

Do zapłaty

Do odliczenia

od podstawy

opodatkowania

Rezerwa na podatek dochodowy

Różnica dodatnia WB> D

Np. PK>PP

Aktywa z tytułu podatku

odroczonego

Różnica ujemna WB<D

Np. KK>KP

Różnica przejściowa x stawka podatku dochodowego

6

Podatek dochodowy odroczony - kwota podatku ustalona za dany okres sprawozdawczy na podstawie

regulacji prawa podatkowego, która będzie należna fiskusowi lub będzie podlegała „zwrotowi” na

rzecz podatnika w przyszłych okresach sprawozdawczych.

Powstaje na skutej różnic przejściowych miedzy regulacjami prawa bilansowego i podatkowego w

zakresie uznawania przychodów i kosztów.

Odzwierciedla przyszłe skutki podatkowe transakcji dokonanych (i odnotowanych w księgach

rachunkowych )w bieżącym okresie

Art. 37. 1. W związku z przejściowymi różnicami między wykazywaną w księgach

rachunkowych wartością aktywów i pasywów a ich wartością podatkową oraz stratą podatkową

możliwą do odliczenia w przyszłości, jednostka tworzy rezerwę i ustala aktywa z tytułu odroczonego

podatku dochodowego, którego jest podatnikiem.

Różnice trwałe – nigdy nie skutkujące podatkowo – nie podlegające opodatkowaniu ani nie

stanowiące kosztów uzyskania przychodów ( w myśl upodp)

Różnice przejściowe – bieżąco wykluczone z podstawy opodatkowania podatkiem dochodowym, w

przyszłości (po spełnieniu określonych warunków) podlegające opodatkowaniu lub uznawane za koszt

uzyskania przychodów (w myśl updop)

Istota ustalania podatku odroczonego opiera się na różnicach przejściowych miedzy wartością

księgową i podatkową składników aktywów i pasywów.

Wartość księgowa – wartość podatkowa = Różnica przejściowa

Wartość podatkowa to kwota przyporządkowana składnikowi majątku dla celów podatkowych.

Mogą wystąpić:

1.

dodatnie różnice przejściowe (do opodatkowania w przyszłości) – realizacja wartości

bilansowej spowoduje wystąpienie korzyści ekonomicznych podlegających opodatkowaniu,

przewyższających kwoty uznane za koszt uzyskania przychodów - updp - Rezerwa na

podatek dochodowy

2.

ujemne różnice przejściowe (potrącane od podatku w przyszłości) – Aktywa z tytułu

odroczonego podatku dochodowego

W myśl podejścia bilansowego do odroczonego podatku dochodowego należy ustalić czy:

−

realizacja (rozchód) aktywów,

−

rozliczenie (spłata) zobowiązań (pasywów)

7

a)

wywołuje skutki podatkowe (wpływa na podstawą naliczania podatku dochodowego),

WP ≠ WK

b)

nie wywołuje takich skutków (nie wpływa na podstawę opodatkowania) WP=WK

Wartość podatkowa aktywów jest to kwota wpływająca na pomniejszenie podstawy obliczenia

podatku dochodowego w przypadku uzyskania z nich, w sposób pośredni lub bezpośredni, korzyści

ekonomicznych. (WP = KUP)

Mogą wystąpić dwie sytuacje:

a)

rozchód składnika aktywów spowoduje obniżenie podstawy opodatkowania (WP = KUP)

b)

rozchód składnika spowoduje zwiększenie podstawy opodatkowania (WP = KUP = 0)

Wtedy WP ≠ WK czego konsekwencją jest powstanie różnic przejściowych.

Znak różnicy przejściowej (+, -) wyznacza relacja wartości księgowej i podatkowej

Jeżeli uzyskanie korzyści ekonomicznych z tytułu określonych aktywów nie powoduje pomniejszenia

podstawy obliczenia podatku dochodowego, to wartość podatkowa aktywów jest ich wartością

księgową (WP = WK).

Wartością podatkową pasywów jest ich wartość księgowa pomniejszona o kwoty, które w przyszłości

pomniejszą podstawę podatku dochodowego (WP = WK – KUP)

Może również zaistnieć sytuacja, że w wyniku realizacji pasywów nastąpi zwiększenie podstawy

opodatkowania.

Wtedy WP = WK – (-KUP) = WK + KUP

Sposób odnoszenia odroczonego podatku uzależniona jest od sposobu ujmowania różnic z aktualizacji

wyceny z zatem wynikowo jako korekta bieżącego podatku dochodowego lub w przypadku

kapitałowego ujmowania skutków aktualizacji wyceny , odroczony podatek skoryguje wartość

kapitału z aktualizacji wyceny.

W przypadku krótkoterminowych aktywów i rezerw z tytułu odroczonego podatku dochodowego

ustala się je jako iloczyn różnic przejściowych i stawki podatku dochodowego obowiązującej w

następnym okresie sprawozdawczym.

8

W przypadku długoterminowych aktywów i rezerw pojawia się problem stopy podatkowej

obowiązującej w momencie rozliczenia różnic przejściowych. Ustalenie właściwej stopy podatku

dochodowego zależy od dwóch informacji:

−

w którym roku nastąpi realizacja korzyści z tytułu aktywów ,

−

jaka będzie w tym roku stopa podatku dochodowego,

Podatek dochodowy wykazywany w rachunku zysków i strat stanowi zmianę stanu rezerw i aktywów

z tego tytułu. Dlatego też w ewidencji należy wyróżnić podatek odroczony:

−

od transakcji ujętych w wyniku finansowym,

−

dotyczący transakcji ujętych w kapitale własnym.

Zmiana stanu aktywów i rezerw pierwszej grupy powinna być wykazywana w rachunku zysków i

strat, drugiej w zestawieniu zmian w kapitale własnym.

Korekty podatku rozliczanego kapitałowo , wynikające ze zmiany stawki podatkowej też należy

odnieść do kapitału z aktualizacji wyceny.

Dla celów zarejestrowania odroczonego podatku dochodowego niezbędne jest zestawienie różnic

przejściowych na dzień bilansowy rozpoczynający i kończący okres sprawozdawczy. W zestawieniu

tym należałoby podzielić aktywa według następujących kryteriów:

−

okres realizacji,

−

skutek ujęcia w księgach (kapitałowy, wynikowy)

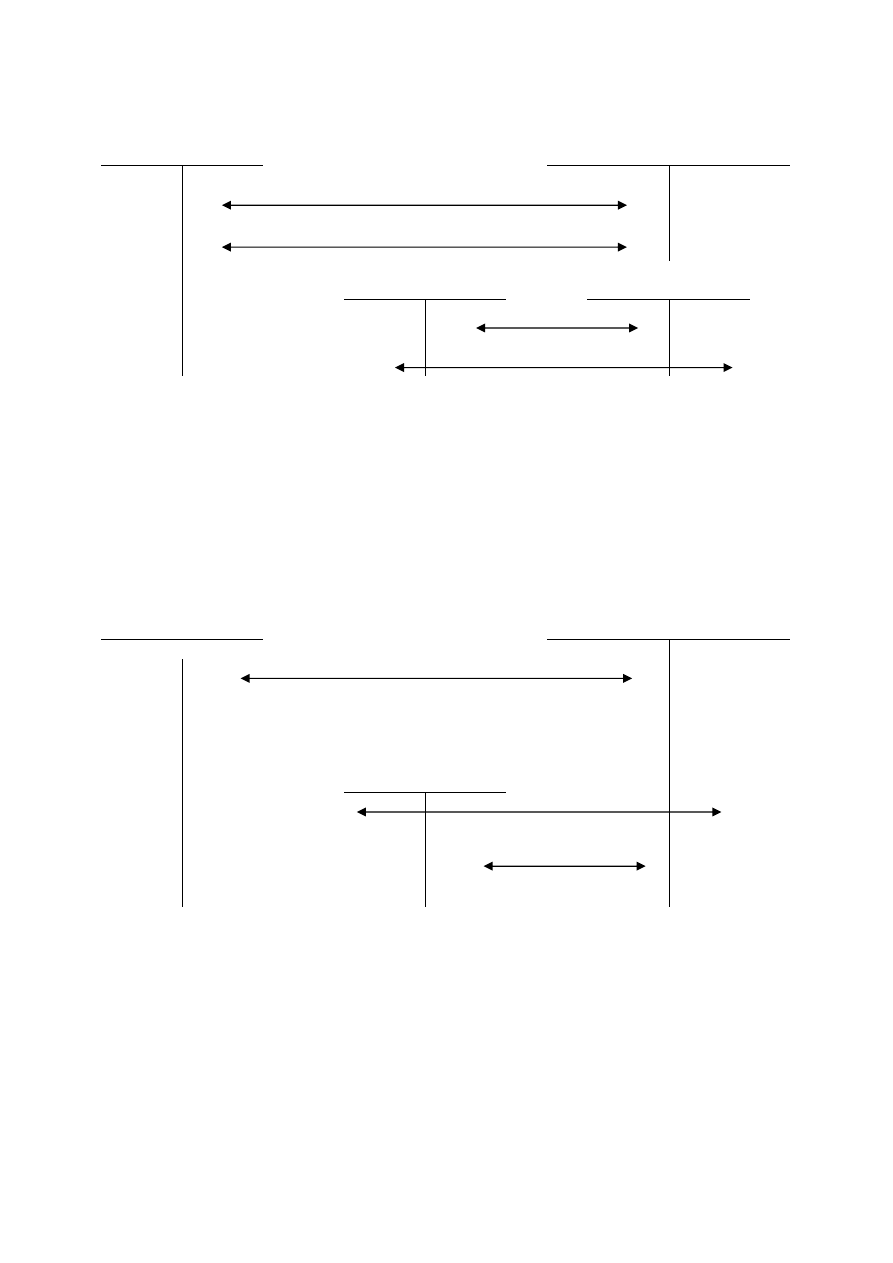

Ewidencja rezerwy na podatek dochodowy - różnica dodatnia

Rozrachunki z tytułu

podatku dochodowego

Obowiązkowe obciążenia wyniku

finansowego- podatek dochodowy

(1)

Rezerwa na podatek

dochodowy

(2)

(3)

1.

Bieżący podatek dochodowy

2.

Podatek dochodowy w części odroczonej, w przypadku wystąpienia różnic dodatnich

(utworzenie rezerwy)

3.

Wykorzystanie rezerwy na podatek odroczony w momencie „odwrócenia” się różnic

przejściowych

9

Rozrachunki z tytułu

podatku dochodowego

Obowiązkowe obciążenia wyniku

finansowego- podatek dochodowy

(1)

(4)

Rezerwa na podatek

dochodowy

Kapitał z aktualizacji

wyceny

(2)

(3)

1.

Bieżący podatek dochodowy

2.

Podatek dochodowy w części odroczonej dotyczący przeszacowania inwestycji, w przypadku

wystąpienia różnic dodatnich (utworzenie rezerwy)

3.

Rozwiązanie rezerwy na podatek odroczony w momencie „odwrócenia” się różnic

przejściowych

4.

Bieżący podatek dochodowy od sprzedaży inwestycji

Ewidencja aktywów z tytułu odroczonego podatku dochodowego - różnica ujemna

Rozrachunki z tytułu

podatku dochodowego

Obowiązkowe obciążenia wyniku

finansowego- podatek dochodowy

(1)

Inne rozliczenia

międzyokresowe

kosztów

(2)

(3)

1.

Bieżący podatek dochodowy

2.

Podatek dochodowy w części odroczonej, w przypadku wystąpienia różnic ujemnych

(utworzenie aktywów z tytułu podatku odroczonego)

3.

Rozliczenie aktywów z tytułu podatku odroczonego w momencie „odwrócenia” się różnic

przejściowych

10

Przykład

Wynik brutto wypracowany przez jednostkę gospodarczą wynosi 20 000 zł. Wśród elementów, które

go kształtowały znajdują się:

a)

odpis aktualizujący wartość inwestycji finansowych krótkoterminowych. Akcje o wartości w

cenie nabycia 10 000 zł wyceniono na dzień bilansowy na kwotę 11 000 zł.

b)

odpis z tytułu utraty wartości towarów. Towary o wartości w cenie nabycia 5 000 zł

wyceniono na dzień bilansowy w cenie sprzedaży netto 4 500 zł.

Należy ustalić i zaksięgować operacje prowadzące do obliczenia wyniku finansowego netto.

Rozwiązanie:

Ustalenie podstawy opodatkowania podatkiem dochodowym od osób prawnych

Podstawa opodatkowania = 20 000,- (wynik finansowy brutto) – 1 000,- (przychody nieopodatkowane

– aktualizacja wartości inwestycji krótkoterminowych ) + 500,- (koszty nie stanowiące kosztów

uzyskania przychodów – odpis z tytułu utraty wartości towarów)

Podstawa opodatkowania = 19 500,-

Podatek bieżący = 0.19 x 19 500,-

Podatek bieżący = 3 705,-

Ustalenie podatku odroczonego

Ponieważ rozchód papierów wartościowych i towarów, które poddane były odpisom aktualizującym

spowoduje powstanie opodatkowanych korzyści ekonomicznych, różnica pomiędzy ich wartością

księgową i podatkową stanowi różnicę przejściową.

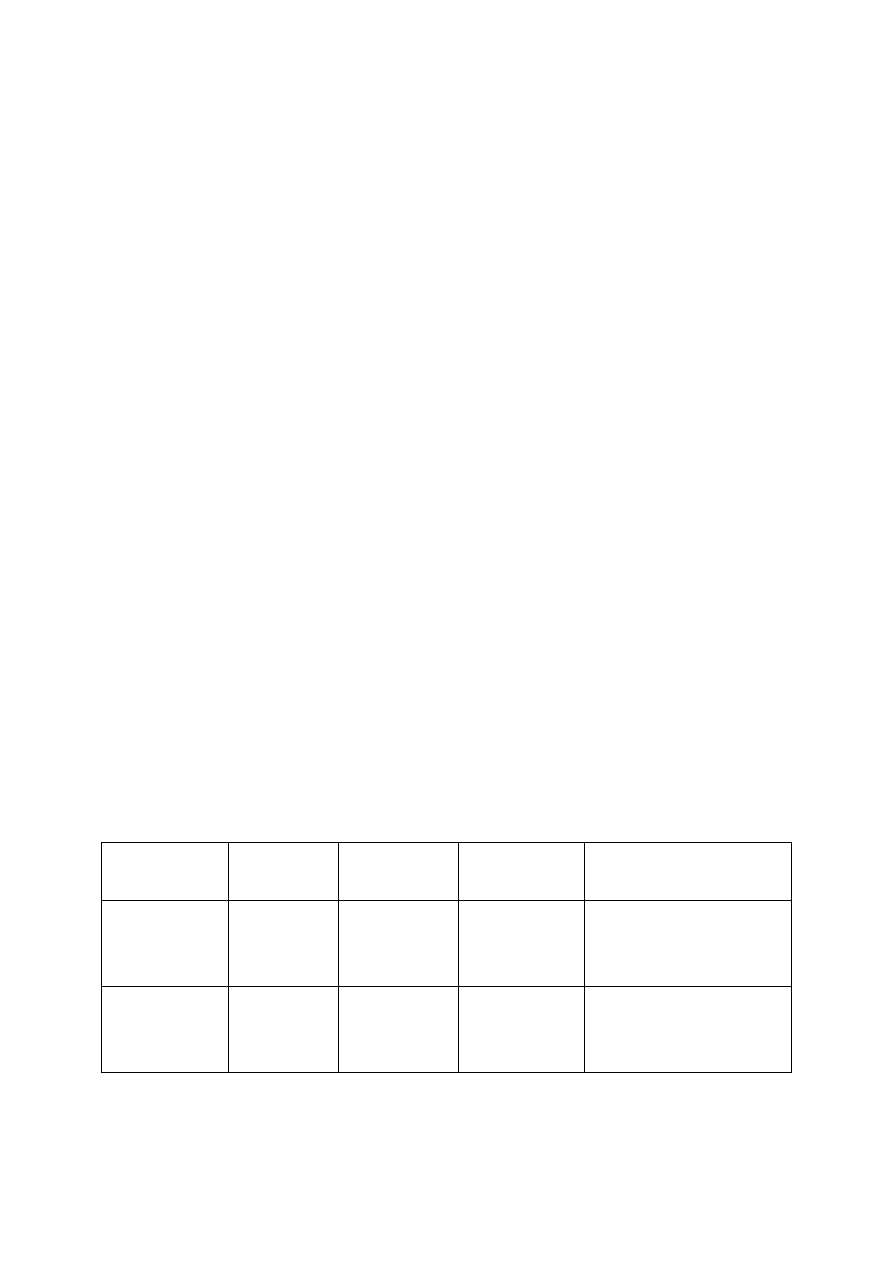

Składnik

aktywów

Wartość

księgowa

Wartość

podatkowa

Różnica i jej

charakter

Kwota i charakter podatku

odroczonego

Papiery

wartościowe

11 000,-

10 000.-

1 000,-

różnica dodatnia

190,-

rezerwa z tytułu podatku

odroczonego

Towary

4 500,-

5 000,-

500,-

różnica ujemna

95,-

aktywa z tytułu podatku

odroczonego

11

Operacje gospodarcze:

1.

Zaksięgowanie podatku bieżącego

3 705,-

2.

Zaksięgowanie rezerwy na podatek odroczony

190,-

3.

Zaksięgowanie aktywów z tytułu podatku odroczonego

95,-

4.

Przeniesienie na wynik finansowy podatku dochodowego – bieżącego i

odroczonego

3 800,-

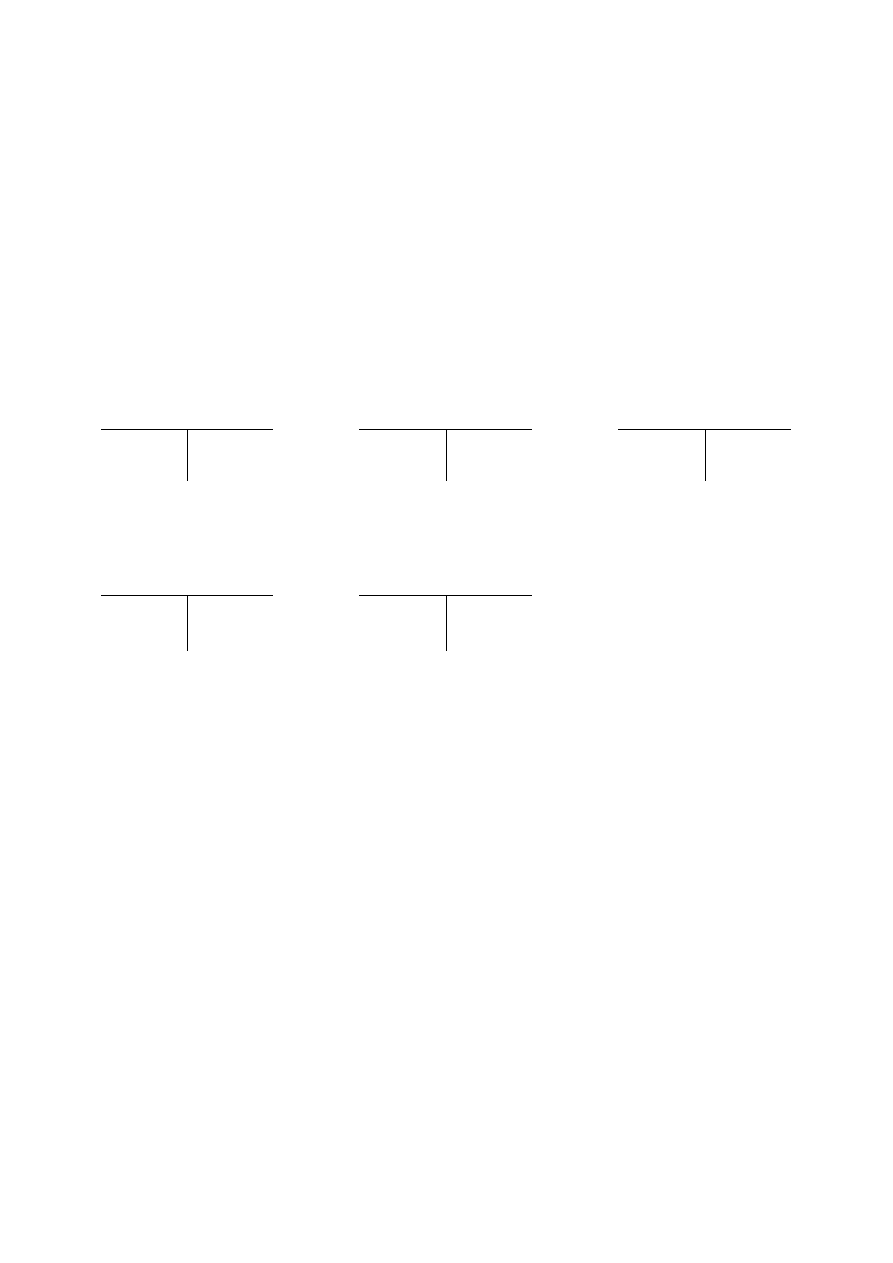

Ewidencja księgowa:

Wynik finansowy

Rozrachunki z

budżetem

Podatek dochodowy

(4) 3 800 20 000 (X)

3 705 (1)

(1) 3 705 95 (3)

Sk 16 200

(2) 190 3 800 (4)

Rezerwa na podatek

dochodowy

Aktywa z tytułu

podatku odroczonego

190 (2)

(3) 95

Wyszukiwarka

Podobne podstrony:

Metody rozliczania podatku odroczonego materiały do wykładu

KONSPEKT SUM PODATKI ODROCZONE 04 2007, PODATKI ODROCZONE

PODATKI ODROCZONE

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Wniosek o odroczenie terminu płatności raty podatku od środków transportowych

podatki, wn odrocz term plat podat 2, Warszawa, 1 marca 2005 r

podatki, wn odrocz term plat podat 2, Warszawa, 1 marca 2005 r

prosba o odroczenie terminu platnosci podatku vat

Wniosek o odroczenie terminu płatności podatku z tytułu łącznego zobowiązania pieniężnego, podatk

Prośba o odroczenie terminu płatności karty podatkowej

Prośba o odroczenie terminu płatności karty podatkowej

wniosek odroczenie platnosci podatku

więcej podobnych podstron