„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

1

„Mazowieckie Badania Regionalne”

SYSTEM

MONITOROWANIA

I

PROGNOZOWANIA

WSKAŹNIKÓW STATYSTYCZNYCH

DLA WOJEWÓDZTWA MAZOWIECKIEGO

Kwartalny raport analityczny nr 1

Autorzy:

Katarzyna Lada

Katarzyna Piętka‐Kosińska

Anna Ruzik‐Sierdzińska

Asystent badawczy:

Anna Podsiadły

Redakcja merytoryczna:

Andrzej Cylwik

Katarzyna Piętka‐Kosińska

Wykonawca:

2011

CASE‐Doradcy Sp. z o.o.

Wrzesień 2011

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

2

Spis treści

1.1.1. PKB................................................................................................................................... 11

1.1.2. Wartość dodana w przemyśle ......................................................................................... 13

1.1.3. Wartość dodana w budownictwie................................................................................... 16

1.1.4. Wartość dodana w usługach rynkowych ......................................................................... 17

1.2.1. Dochody do dyspozycji gospodarstw domowych i konsumpcja ..................................... 19

1.2.2. Inwestycje........................................................................................................................ 22

2.1.1. Pracujący wg statusu na rynku pracy .............................................................................. 30

2.1.2. Pracujący w podziale na branże....................................................................................... 31

2.1.3. Typ umowy o pracę ......................................................................................................... 33

2.1.4. Czas pracy ........................................................................................................................ 34

2.1.5. Popyt na pracę................................................................................................................. 35

2.2.1. Średnie wynagrodzenie w podziale na branże ................................................................ 37

2.2.2. Zróżnicowanie wynagrodzenia ze względu na płeć......................................................... 38

3. Warszawa i pozostałe podregiony ............................................................................................. 49

4. Główne wnioski......................................................................................................................... 54

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

3

Wstęp

Poniżej prezentujemy pierwszy kwartalny raport analityczny w ramach projektu „System

monitorowania i prognozowania wskaźników statystycznych dla województwa

mazowieckiego”. Przedstawia on analizę gospodarki Mazowsza

z punktu widzenia wzrostu

gospodarczego i głównych jego czynników oraz we współzależności z sytuacją na

wojewódzkim rynku pracy. Dodatkowym aspektem analizy jest ukazanie Mazowsza na tle

gospodarki krajowej, jak też Warszawy w zestawieniu z pozostałymi podregionami

województwa. Województwo mazowieckie jest dość zróżnicowane, z bogatą stolicą i jej

bliskim otoczeniem oraz słabiej rozwijającymi się dalszymi podregionami. Pożądane byłoby

analizowanie Warszawy i przylegających do niej podregionów oddzielnie od pozostałej części

województwa, jednakże z powodu dostępności bieżących zdezagregowanych danych o

gospodarce realnej tylko dla Warszawy, z konieczności wyróżniliśmy w tych zestawieniach

samą Warszawę. Chociaż w zamyśle projektu raporty kwartalne mają przedstawiać analizę

danych za ostatni dostępny kwartał, to w pierwszym raporcie analitycznym omówiliśmy

także kilka poprzednich kwartałów lub nawet lat w celu pokazania kontekstu historycznego

bieżąch tendencji. Warto w tym miejscu podkreślić, iż pełna wiedza o gospodarce realnej

województwa ustostępniana przez GUS obejmuje okres do 2008 r. Po tej dacie dostępne są

dane takie, jak produkcja sprzedana przemysłu i budownictwa, obroty handlu detalicznego i

hurtowego, które sygnalizują tendencje w części gospodarki stanowiącej zaledwie 39% PKB

.

W ramach monitoringu sytuacji makroekonomicznej w województwie CASE‐Doradcy szacuje

wielkość PKB dla Mazowsza i główne jego składowe dla okresu, dla którego oficjalne

statystyki są niedostępne (tj. 2009‐2010 i I półrocze 2011 r.).

Koncepcja analizy danych opiera się na wykorzystaniu kilku narzędzi analitycznych

. Po

pierwsze, do szacunku PKB i wartości dodanych w głównych sekcjach gospodarki Mazowsza

służy model ekonometryczny CASE‐Doradcy. Jako narzędzie uzupełniające służy matryca

wskaźników wykorzystująca szacunki modelowe i pozostałe dane dla województwa oraz

zestawiająca je ze wskaźnikami dla Polski. Po drugie, analogiczna matryca wskaźników

wykorzystująca dane rejestrowe dla województwa i dla Polski dotyczy rynku pracy. Po

trzecie, za pomocą aplikacji do programu statystycznego obliczane są wskaźniki dla rynku

1

Obszar województwa mazowieckiego wykracza poza geograficzną krainę Mazowsza, jednak pojęć

„województwo mazowieckie” i „Mazowsze” używamy dla uproszczenia zamiennie.

2

suma wartości dodanej w przemyśle, budownictwie oraz w handlu i naprawie (2008).

3

pełny opis narzędzi badawczych będzie dostępny od grudnia 2011 r. po rozbudowie modułu popytowego w

modelu szacunku PKB, co nastąpi po otrzymaniu zamówionych danych z Urzędu Statystycznego w Warszawie.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

4

pracy na podstawie jednostkowych danych z Badania Aktywności Ekonomicznej Ludności

GUS (BAEL).

W konsekwencji prezentowania kwartalnych wielkości realnych przez Urząd Statystyczny w

Warszawie (US) narastająco kwartalna analiza PKB i jego czynników oraz związanych z nimi

wskaźników również została przedstawiona narastająco. Natomiast dane dotyczące rynku

pracy prezentowane są indywidualnie dla poszczególnych kwartałów, ponieważ US i GUS

publikują je na bazie miesięcznej lub kwartalnej bez kumulacji. Analiza obejmuje najbardziej

aktualne dane, a więc w przypadku gospodarki realnej, rejestrów z rynku pracy i

publikowanych wskaźników BAEL są to dane do II kwartału 2011 r. włącznie, zaś w przypadku

szczegółowych wskaźników BAEL – do I kw. 2011 r. Uaktualnienie analizy na podstawie BAEL

zostanie zawarte w następnym raporcie

po udostępnieniu przez GUS bazy danych BAEL za II

kw. 2011 r.

4

tj. w półrocznym raporcie prognostycznym

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

5

Streszczenie

Pierwsza fala światowego kryzysu w latach 2008‐2010 miała znacznie mniejszy wpływ na

gospodarkę Mazowsza niż Polski ogółem. Szacujemy, że osłabienie tempa wzrostu PKB

nastąpiło z opóźnieniem (tj. dopiero w 2010 r.: do 2,8% w cenach stałych z 4,2% w 2009 r.), a

jego skala była mniejsza niż w Polsce ogółem (z 5,1% w 2008 r. do 1,6% w 2009 r.).

Odbudowa tempa aktywności ekonomicznej rozpoczęła się na Mazowszu już od II połowy

2010 r., a w I półroczu 2011 r. szacujemy jego przyspieszenie do 5,5% r/r (tj. w porównaniu z

analogicznym okresem roku poprzedniego) – a więc do poziomu wyższego niż w skali kraju.

Dekompozycja wzrostu PKB od strony podaży wskazuje na usługi rynkowe jako najważniejszy

czynnik rozwoju, zwłaszcza przyspieszenia gospodarki Mazowsza w I połowie 2011 r.

Rola przemysłu w gospodarce Mazowsza jest relatywnie mała (w ostatnich latach udział w

wartości dodanej ogółem na poziomie 16‐17%) ze względu na relatywnie mniej

rozbudowany przemysł przetwórczy oraz prawie całkowitą nieobecność górnictwa. Znaczącą

rolę odgrywa tu branża spożywcza oraz produkcja i zaopatrzenie w energię elektryczną, gaz i

wodę (po 18% produkcji sprzedanej przemysłu w województwie). W I połowie 2011 r.

odnotowano wzrost produkcji sprzedanej o 10,3% r/r w cenach bieżących i – zgodnie z

naszymi szacunkami – wartości dodanej o 5,6% r/r. Jednakże w wyniku znacznego wzrostu

cen produkcji sprzedanej realna dynamika produkcji była lekko ujemna (‐1,3% r/r);

najprawdopodobniej więc realny wzrost wartości dodanej w przemyśle w woj. mazowieckim

mógł być w I półroczu b.r. o ok. połowę niższy niż szacowany przez nas wzrost nominalny.

Realny spadek produkcji sprzedanej przemysłu na Mazowszu w I półroczu 2011 r. był

wypadkową dość zróżnicowanych tendencji. Z jednej strony miało miejsce załamanie

sprzedaży w kilku istotnych dla województwa branżach (wyrobów chemicznych o 20% r/r

realnie, wyrobów elektronicznych i optycznych o 21% r/r, maszyn i urządzeń o 16% r/r –

łączna kontrybucja do dynamiki produkcji na poziomie ‐3,4 pkt. proc.), na co mógł mieć

wpływ słaby popyt inwestycyjny w całym kraju i osłabienie popytu zagranicznego. Te

niekorzystne wyniki zostały częściowo zrekompensowane wysokimi wzrostami w takich

branżach, jak produkcja pojazdów (79% r/r), metali (62% r/r), wyrobów z pozostałych

surowców mineralnych (31% r/r), wyrobów z gumy (21% r/r), pozostałego sprzętu

transportowego (29% r/r), skór i wyrobów skórzanych (20% r/r) – łączna kontrybucja

wyniosła 3 pkt. proc. Stagnacja w przemyśle spożywczym (‐0,4% r/r) w porównaniu ze

wzrostem w skali kraju i w sytuacji silnego krajowego popytu konsumpcyjnego oznacza, że

branża ta nie wykorzystuje dostatecznie dobrej koniunktury.

Po stagnacji w 2010 r. spowodowanej spadkiem popytu inwestycyjnego oraz ostrą zimą

I połowa 2011 r. przyniosła w budownictwie ożywienie. Szacujemy wzrost wartości dodanej

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

6

w I połowie 2011 r. o 9,7% r/r, w ślad za wzrostem produkcji sprzedanej budownictwa o

14,2% r/r w cenach bieżących. Podobnie jak w całej Polsce, zapotrzebowanie na usługi

budowlane napędza wykorzystanie środków unijnych: wzrost produkcji sprzedanej

w segmencie budowy obiektów inżynierii lądowej i wodnej o 104% r/r w cenach bieżących.

Dynamicznie rosła także sprzedaż specjalistycznych usług budowlanych (13% r/r). Natomiast

w segmencie budowy budynków odnotowano znaczący spadek: o 10% r/r, co wiąże się z

dalszym głębokim spadkiem w budownictwie mieszkaniowym. Wraz z poprawą koniunktury

w budownictwie znacząco wzrosło zatrudnienie (o blisko 10% r/r), więc wzrost wydajności

pracy (wartość dodana / pracującego) wyhamował do zera. Tak dynamiczne zwiększanie

liczby miejsc pracy może być z kolei zwiastunem długotrwałego popytu na usługi budowlane.

Usługi rynkowe to duży agregat: ponad 60% wartości dodanej ogółem (2008), z czego

najistotniejsze to handel i naprawa (ponad 18% wartości dodanej ogółem) oraz obsługa

nieruchomości i firm (niecałe 18%). Usługi rynkowe pozostają najsilniejszym czynnikiem

wzrostu w województwie. W 2008 r., dla którego po raz ostatni dostępne są szczegółowe

dane, motorem wzrostu w usługach był dział obsługi nieruchomości i firm, a następnie

pośrednictwo finansowe i handel. Szacujemy, że wartość dodana w usługach rynkowych

zwiększyła się w I półroczu o 8,9% r/r. Sprzyjała temu bardzo korzystna koniunktura w

handlu detalicznym (wzrost sprzedaży o 9,4% r/r) i hurtowym (15,4%), co wskazuje na

ożywienie gospodarki Mazowsza ogółem, a popytu konsumpcyjnego w szczególności.

Dostępne dane o dochodach ludności pozwalają na bieżąco śledzić w województwie

dynamikę płac w sektorze przedsiębiorstw oraz rent i emerytur. W I półroczu 2011 r.

obserwujemy wyraźną odbudowę dochodów z tytułu zatrudnienia oraz rent i emerytur –

suma tych dochodów wzrosła nominalnie o 4,9% r/r, ale z powodu przyspieszającej inflacji

dynamika realna wyniosła zaledwie 1,4% r/r. Impuls wzrostowy wiąże się wyłącznie z

dalszym wzrostem zatrudnienia w przedsiębiorstwach (2,1% r/r). Średnie wynagrodzenie

wzrosło w tym czasie o 3% r/r, ale w wyniku przyspieszenia inflacji (z 3% r/r w I kw. do 3,5%

r/r w I półroczu b.r.) realnie nieznacznie spadło (‐0,5% r/r). Z uwagi na niską w roku bieżącym

waloryzację rent i emerytur (3,1%), dynamika średniego świadczenia w KRUS wyhamowała w

I półroczu 2011 r. do zera, a w ZUS była niewiele wyższa od inflacji (1,8% r/r realnie), zaś

liczba świadczeniobiorców dalej malała w obydwu systemach. W efekcie przychody

rencistów i emerytów w ujęciu realnym praktycznie się nie zmieniły. To przyspieszenie w

dochodach ludności w I półroczu przekładało się na szczególnie dynamiczny wzrost sprzedaży

w sklepach niewyspecjalizowanych (czyli głównie supermarketach; o ponad 100% r/r),

wypierający popyt w sklepach z żywnością (spadek o 17% r/r). W pozostałych segmentach

sprzedaży detalicznej wzrost sprzedaży był bardziej zrównoważony (7‐20% r/r) i wskazuje na

utrzymywanie się silnego popytu konsumpcyjnego, nawet nieco silniejszego niż w skali kraju.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

7

Bieżący monitoring popytu inwestycyjnego obejmuje wielkość nakładów dużych i średnich

firm (powyżej 49 zatrudnionych), liczbę mieszkań oddanych do użytku oraz wykorzystanie

środków unijnych bezpośrednio przypadających na województwo (tj. w ramach

Regionalnego Programu Operacyjnego – RPO). Inwestycje średnich i dużych firm w

województwie stanowią wysoki odsetek ogółu inwestycji tych firm w Polsce (ponad 30%).

Najwyraźniej pozostałe segmenty inwestycji (publiczne, gospodarstw domowych) odgrywają

relatywnie mniejszą rolę niż średnio w kraju, ponieważ udział inwestycji ogółem na

Mazowszu w inwestycjach krajowych stanowi niecałe 22% (2008). Szacujemy, że w I półroczu

2011 r. nastąpiło ożywienie w inwestycjach na Mazowszu. Z jednej strony nadal bardzo słabe

wyniki notowano w budownictwie mieszkaniowym (spadek liczby mieszkań oddanych do

użytku o 25% r/r). Z drugiej strony dodatnią dynamikę osiągnęły inwestycje dużych i średnich

firm (7,4% r/r), a wykorzystanie środków unijnych z mazowieckiego RPO rosło w tempie

ponad 30% r/r (do 28% przyznanej kwoty na koniec czerwca 2011 r.).

Wyraźna poprawa koniunktury w gospodarce mazowieckiej w I połowie 2011 r. wpływa na

poprawę sytuacji na wojewódzkim rynku pracy w stopniu niewystarczającym, a sygnały z

mazowieckiego rynku pracy są zróżnicowane. Z jednej strony w ujęciu rocznym przyspieszyło

tempo wzrostu liczby zatrudnionych w sektorze przedsiębiorstw (do 2,1% r/r), a tempo

wzrostu ogółu pracujących utrzymywało się na nieznacznie tylko niższym poziomie (1,7% wg

szacunku GUS wykorzystanego do obliczenia stopy bezrobocia), co sugeruje zbliżoną

dynamikę dla pracujących w małych firmach, poza sektorem przedsiębiorstw (usługi

nierynkowe) i samozatrudnionych. Wzrost liczby pracujących wg BAEL był bardziej

dynamiczny, co może m.in. wynikać z przyrostu pracy w szarej strefie. Fluktuacje są tu jednak

dość silne – wzrost liczby pracujących wg BAEL w I kw. o 6% r/r osłabił się do 2,8% r/r w II

kw.). Wzrost liczby pracujących w I kw. dotyczył wszystkich głównych sekcji gospodarki.

Innym pozytywnym zjawiskiem w I półroczu 2011 r. był spadek udziału osób pracujących w

niepełnym wymiarze czasu. Natomiast w wyniku wzrostu liczby aktywnych zawodowo, nadal

rosła w ujęciu rocznym liczba bezrobotnych zarejestrowanych (średnio o ponad 5% r/r w

całym półroczu) i stopa bezrobocia (do 9,3%, tj. o 0,3 pkt. proc. w porównaniu z czerwcem

2010 r.), chociaż z kwartału na kwartał te niekorzystne tendencje słabną. Wskaźnik wg BAEL

wydaje się obciążony zaburzeniami w popycie na pracę w szarej strefie z powodu

łagodniejszej zimy na początku b.r. niż w roku 2010, stąd najpierw odnotowano spadek liczby

bezrobotnych w ujęciu rocznym w I kw., a następnie wysoki wzrost (11% r/r) w II kw. Istotna

będzie zatem uważna obserwacja danych o pracujących i bezrobotnych wg BAEL w III kw. Na

poziomie podregionów najsłabszy (i słabnący) wzrost liczby bezrobotnych w II kw. 2011 r.

odnotowano w obydwu podregionach warszawskich, niewiele większy w radomskim i m.st.

Warszawie. Największy przyrost osób bezrobotnych (i nasilający się) miał miejsce w

podregionach ostrołęcko‐siedleckim i ciechanowsko‐płockim. Zróżnicowanie w tempie

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

8

przyrostu bezrobotnych na poziomie powiatów było bardzo silne. Dotyczyło ono nie tylko

różnic w ramach całego województwa, ale także na terenie poszczególnych podregionów, co

świadczy o strukturalnych problemach rynku pracy zawężonych do dość niewielkich

obszarów.

Niepokojącym sygnałem z rynku pracy jest spadek liczby ofert pracy zgłaszanych do

powiatowych urzędów pracy, chociaż jeszcze w 2010 r. notowano ich wzrost.

Prawdopodobnie, jak w całej Polsce, od 2010 r. nastąpił także spadek nakładów na

subsydiowane miejsca pracy. W efekcie obserwujemy wzrost udziału długotrwałego

bezrobocia (34%), zarówno w stosunku do 2010 r., jak i do średniej krajowej, w tym

zwłaszcza w Warszawie.

Cechą wyróżniającą województwo mazowieckie na tle kraju jest relatywnie lepsza sytuacja

kobiet na rynku pracy w porównaniu z mężczyznami. W Polsce stopa bezrobocia kobiet

przewyższa stopę dla mężczyzn, ale w woj. mazowieckim jest odwrotnie

, a udział kobiet w

łącznej liczbie bezrobotnych jest mniejszy od 50%. Na poziomie powiatów ma miejsce jednak

znaczne zróżnicowanie tych relacji. Dodatkowo, wskaźnik zatrudnienia mężczyzn na

Mazowszu przewyższa co prawda ten dla kobiet, ale dystans pomiędzy nimi jest mniejszy niż

dla Polski ogółem. Ponadto, z badania BAEL dla woj. mazowieckiego wynika, że kobiety są

dość wysoko wynagradzane, a przewaga średniego wynagrodzenia mężczyzn jest relatywnie

niewielka (7‐14% w okresie I kw. 2010 – I kw. 2011).

Gospodarka miasta st. Warszawy pod wieloma względami odbiega znacząco od reszty

województwa. PKB Warszawy stanowi ponad 60% PKB województwa. Wydajność pracy

(PKB/pracującego) w samej Warszawie jest prawie dwukrotnie wyższa od wydajności w

pozostałych podregionach i o ok. 80% wyższa od średniej krajowej. W tym kontekście

średnie wynagrodzenie w stolicy jest tylko o ok. 30% wyższe niż średnio w innych

podregionach. Należy jednak przypuszczać, że część z tej przewagi wydajności pochodzi od

dobrze prosperujących samozatrudnionych w Warszawie, a średnie wynagrodzenie odnosi

się tylko do osób zatrudnionych. Generalnie wskaźniki bezrobocia dla Warszawy były zawsze

znacząco lepsze niż w pozostałych podregionach. Stopa bezrobocia jest tu 4‐5‐krotnie niższa

(na koniec II kw. odpowiednio 3,5% wobec 14,1% w pozostałej części województwa). W

ostatnich latach – wbrew oczekiwaniom – PKB w Warszawie rozwijało się w tempie bardzo

zbliżonym do PKB całego województwa. Wskaźniki dla gospodarki realnej Warszawy w

porównaniu z pozostałą częścią województwa za I półrocze 2011 r. są zróżnicowane. Nadal

wyniki przemysłu i handlu detalicznego były gorsze niż w pozostałych podregionach łącznie.

5

Dopiero w II kw. 2011 r. stopa dla kobiet była nieznacznie wyższa od stopy dla mężczyzn.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

9

Wzrost sprzedaży detalicznej był niższy niż w pozostałej części województwa, pomimo

prawie dwukrotnie wyższego tempa wzrostu dochodów z pracy z powodu znacznie szybciej

rosnącego średniego wynagrodzenia (o 4,5% r/r wobec ‐1% r/r w pozostałych podregionach)

– najwyraźniej mieszkańcy stolicy w większym stopniu przeznaczają wzrost dochodów na

zakup usług i oszczędności. Szybciej niż w pozostałych podregionach rosły natomiast obroty

w handlu hurtowym i sprzedaż produkcji budownictwa. Oceniamy jednak, że – podobnie jak

w poprzednich latach i na podstawie tendencji w gospodarce krajowej – w wyniku wzrostu w

pozostałych usługach gospodarka stolicy rozwijała się w tempie co najmniej na poziomie

wzrostu w pozostałych podregionach łącznie. Na rynku pracy w stolicy obserwujemy także

nieco korzystniejsze tendencje. Tempo przyrostu liczby bezrobotnych jeszcze w I kw. 2011 r.

przewyższało wzrost liczby bezrobotnych w pozostałych podregionach łącznie, jednak w

II kw. 2011 r. znacząco spowolniło (do 4,2% r/r, tj. poniżej dynamiki dla pozostałej części

województwa). W rezultacie stopa bezrobocia w Warszawie ustabilizowała się w ujęciu

rocznym z końcem II kw. 2011 r. (zerowy wzrost w ujęciu rocznym w porównaniu z

II kw. 2010 r.) wobec ponownego przyspieszenia jej wzrostu w pozostałych podregionach.

Gospodarka Mazowsza, w znacznym stopniu z powodu posiadania na swoim terytorium

stolicy, wypada na tle gospodarki całego kraju jako duże i relatywnie dynamicznie rozwijające

się województwo. Jest najbogatsze ze wszystkich 16 województw: PKB Mazowsza stanowi

ponad 21% wielkości krajowej. Mniejszą rolę niż w kraju ogółem odgrywa przemysł i

rolnictwo, większą – usługi, zwłaszcza rynkowe. Od 2005 r. tempo wzrostu gospodarczego na

Mazowszu nie odbiega jednak znacząco od krajowego, dlatego udział tego województwa w

PKB dla Polski ustabilizował się. W I półroczu 2011 r. szacujemy, że dynamika PKB w

województwie wyraźnie przyspieszyła i była wyższa od krajowego (5,5% r/r wobec 4,4% r/r w

cenach stałych). Lepsze wyniki Mazowsza w I półroczu wynikają z wyższego wzrostu wartości

dodanej w budownictwie (blisko 10% r/r versus ponad 7% r/r) i usługach rynkowych (blisko

9% r/r versus ponad 7% r/r), a także usługach nierynkowych i rolnictwie (10% r/r versus

blisko 3% r/r), które z nadwyżką zrekompensowały aż o połowę niższy wzrost wartości

dodanej w przemyśle (niecałe 6% r/r versus ponad 12% r/r).

Mazowsze przyciąga nie tylko wysoki odsetek ogółu pracujących (ponad 16%), ale ich

wydajność (PKB / pracującego) jest o ponad 30% wyższa niż średnia w kraju. Bardziej

wydajna siła robocza jest też lepiej wynagradzana – średnia płaca w województwie jest o ok.

25% wyższa od średniej krajowej.

Niezależnie od fazy cyklu koniunkturalnego, sytuacja na mazowieckim rynku pracy jest

korzystniejsza w porównaniu z przeciętną dla Polski, przy czym zmiany idą w tym samym

kierunku. Liczba wszystkich zarejestrowanych bezrobotnych stanowi 12‐13% bezrobotnych w

kraju. Niższa jest stopa bezrobocia i wyższe wskaźniki zatrudnienia osób w wieku

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

10

produkcyjnym, choć można zauważyć, że zatrudnienie na Mazowszu charakteryzuje się

większą sezonowością. Bezrobotnych jest relatywnie mniej, ale za to udział długookresowo

bezrobotnych jest wyższy niż w Polsce ogółem (w marcu 2011 r. odpowiednio 34% i 29%), co

wydaje się naturalną konsekwencją relatywnie niskiej stopy bezrobocia. W I półroczu 2011 r.

poprawa na rynku pracy jest jednak nieco wolniejsza: utrzymywał się wyższy roczny wzrost

liczby bezrobotnych zarejestrowanych od średniego w Polsce (w czerwcu 5,1% r/r versus

2,1% r/r), a stopa bezrobocia w ujęciu rocznym przyrastała nieco szybciej (0,3 pkt. proc.

versus 0,1 pkt. proc. r/r).

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

11

1. Wzrost gospodarczy w woj. mazowieckim w latach 2009‐2010 oraz I i II

kwartale 2011 r.

Aktualne publikowane szacunki GUS, zawierające wielkość PKB, wartości dodanej w

głównych sekcjach PKD oraz dochodów ludności i nakładów na środki trwałe brutto ogółem,

w podziale na województwa, obejmują 2008 r. Na etapie tworzenia narzędzi badawczych

projektu zbudowano więc model szacunku powyższych wielkości, który uzupełnia

opublikowane dane. Po raz pierwszy prezentujemy w raporcie szacunek PKB i wartości

dodanych w głównych sekcjach gospodarki, jak też dochodów ludności dla lat 2009‐2010

.

Dodatkowo, za pomocą modelu uzyskaliśmy autorski szacunek PKB w ujęciu kwartalnym,

poczynając od I kw. 2010 r. Jest to bardzo pożyteczna wielkość, ponieważ pozwala ocenić

łącznie kierunek zmian poszczególnych wskaźników w województwie mazowieckim i

porównać go z tendencjami w całym kraju. Kwartalny szacunek PKB w podziale na

województwa nie jest publikowany przez GUS. Szacunek PKB na bazie rocznej prezentujemy

dodatkowo dla podregionu miasta stołecznego Warszawy.

Szacunek wartości dodanych w poszczególnych sekcjach prezentowany jest w układzie

Polskiej Klasyfikacji Danych (PKD) 2004, podobnie jak szacunki GUS dla województw do

2008 r. i dla Polski do II kw. 2011 r. włącznie. Publikacja wielkości wg nowej PKD 2007 jest

przewidziana od września 2011 r.

Poniżej przedstawiamy analizę najważniejszych czynników podażowych i popytowych.

1.1.

Czynniki podażowe

1.1.1.

PKB

Zgodnie z oficjalnymi szacunkami GUS, w 2008 r. gospodarka Mazowsza rozwijała się w dość

wysokim tempie 4,7% w cenach stałych (Tabela 1). Kryzys światowy, którego apogeum w

Europie przypadło na 2009 r. (spadek PKB Unii Europejskiej o 4,3%), nie wywarł wielkiego

wpływu na województwo. Zgodnie z naszymi szacunkami, w 2009 r. miało miejsce niewielkie

spowolnienie wzrostu gospodarczego (4,2%). Dopiero 2010 r. przyniósł silniejsze obniżenie

tempa wzrostu PKB (2,8%). Biorąc jednak pod uwagę niekorzystne otoczenie gospodarcze,

rezultat ten uznajemy za dobry. Odbudowa tempa aktywności ekonomicznej rozpoczęła się

6

Oficjalne szacunki GUS za 2009 r. będą dostępne w listopadzie 2011 r.

7

„Informacja Głównego Urzędu Statystycznego w sprawie zaktualizowanego szacunku PKB za 2010 r.”, GUS,

26.04.2011 r.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

12

na Mazowszu już od II połowy 2010 r., a w I półroczu 2011 r. szacujemy jego przyspieszenie

aż do 5,5% r/r (tj. w porównaniu z analogicznym okresem roku poprzedniego). Nastawienie

pracodawców przez cały ten czas było dość optymistyczne, ponieważ dostosowanie

zatrudnienia i samozatrudnienia

do bieżącej sytuacji polegało jedynie na spowolnieniu

wzrostu liczby ogółu pracujących. W rezultacie wydajność pracy (liczona jako wartość PKB

województwa przypadająca na 1 pracującego) rosła wolniej niż PKB.

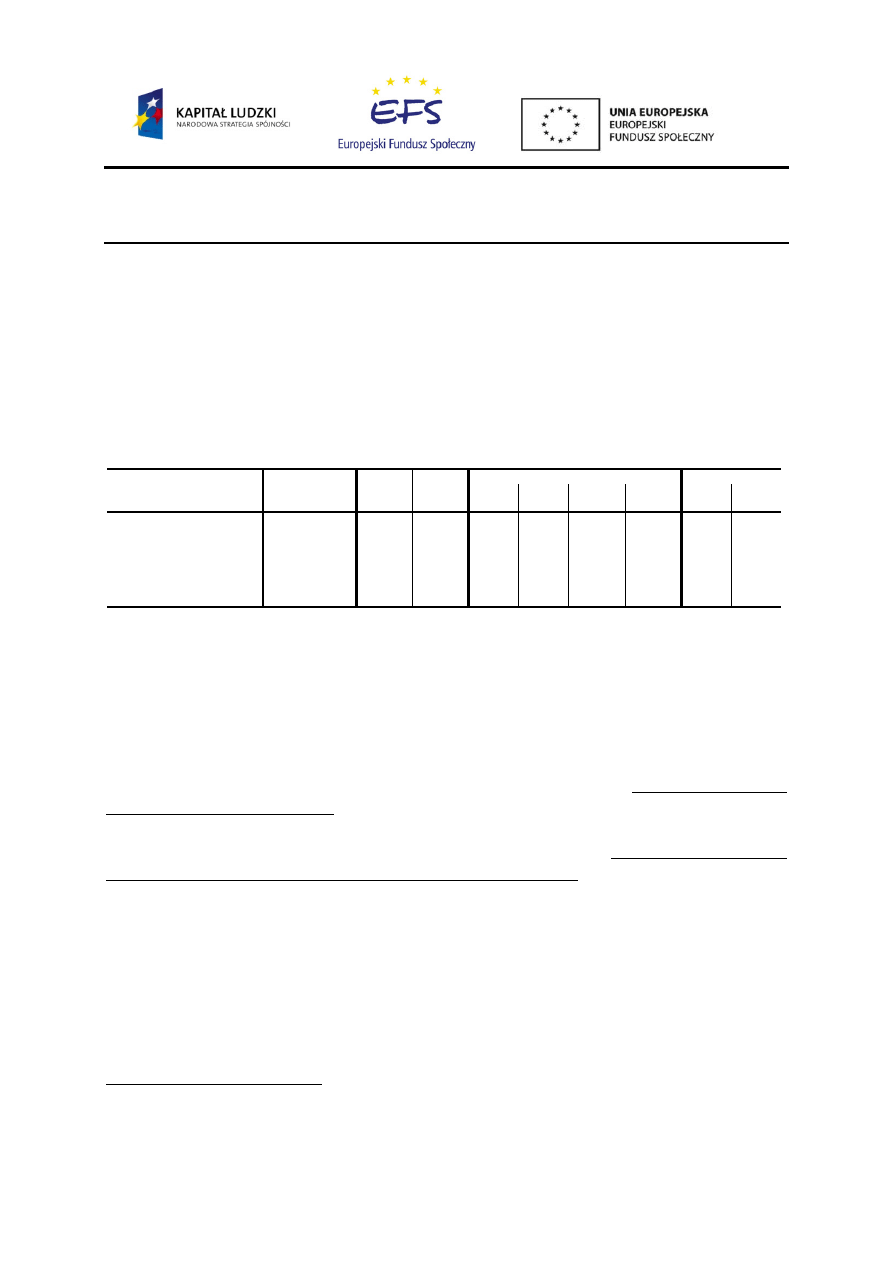

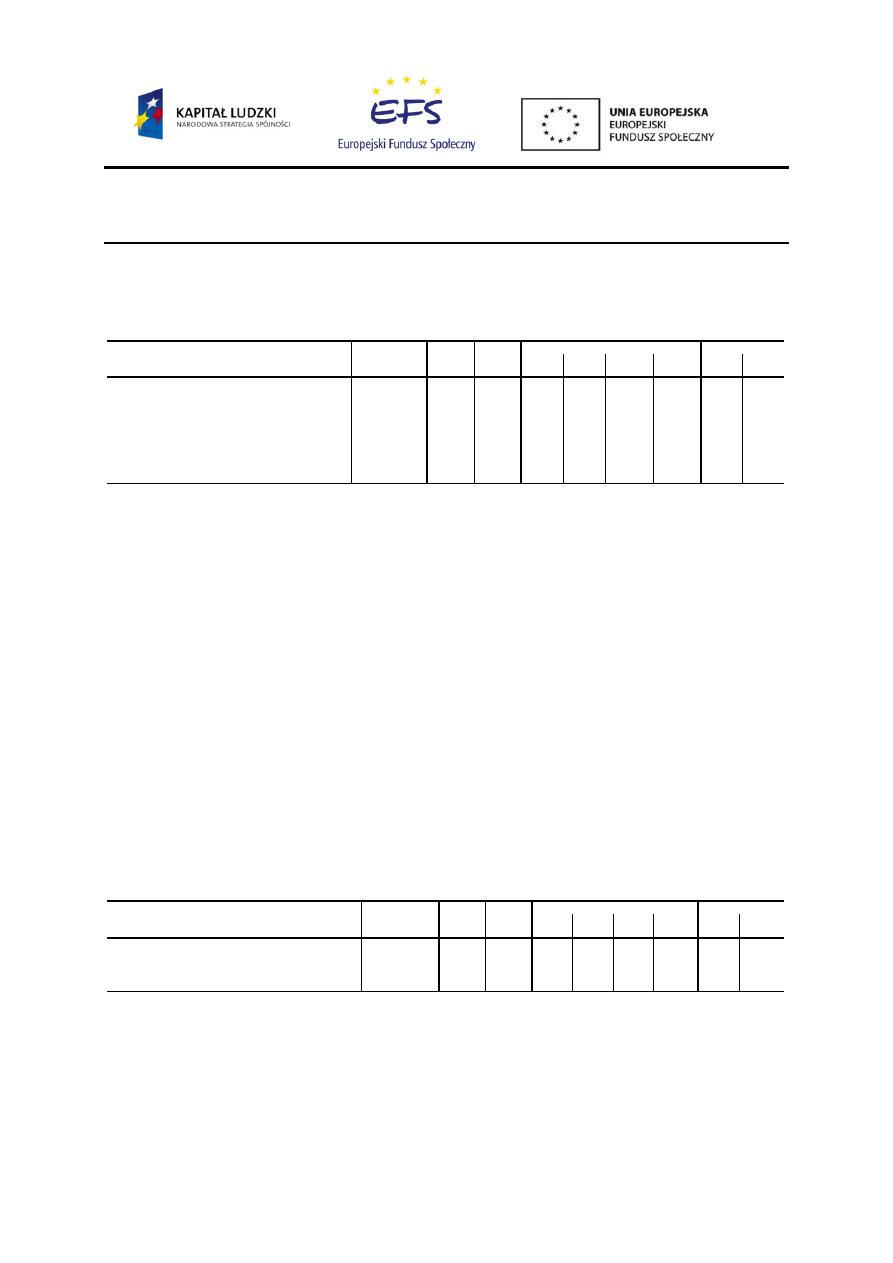

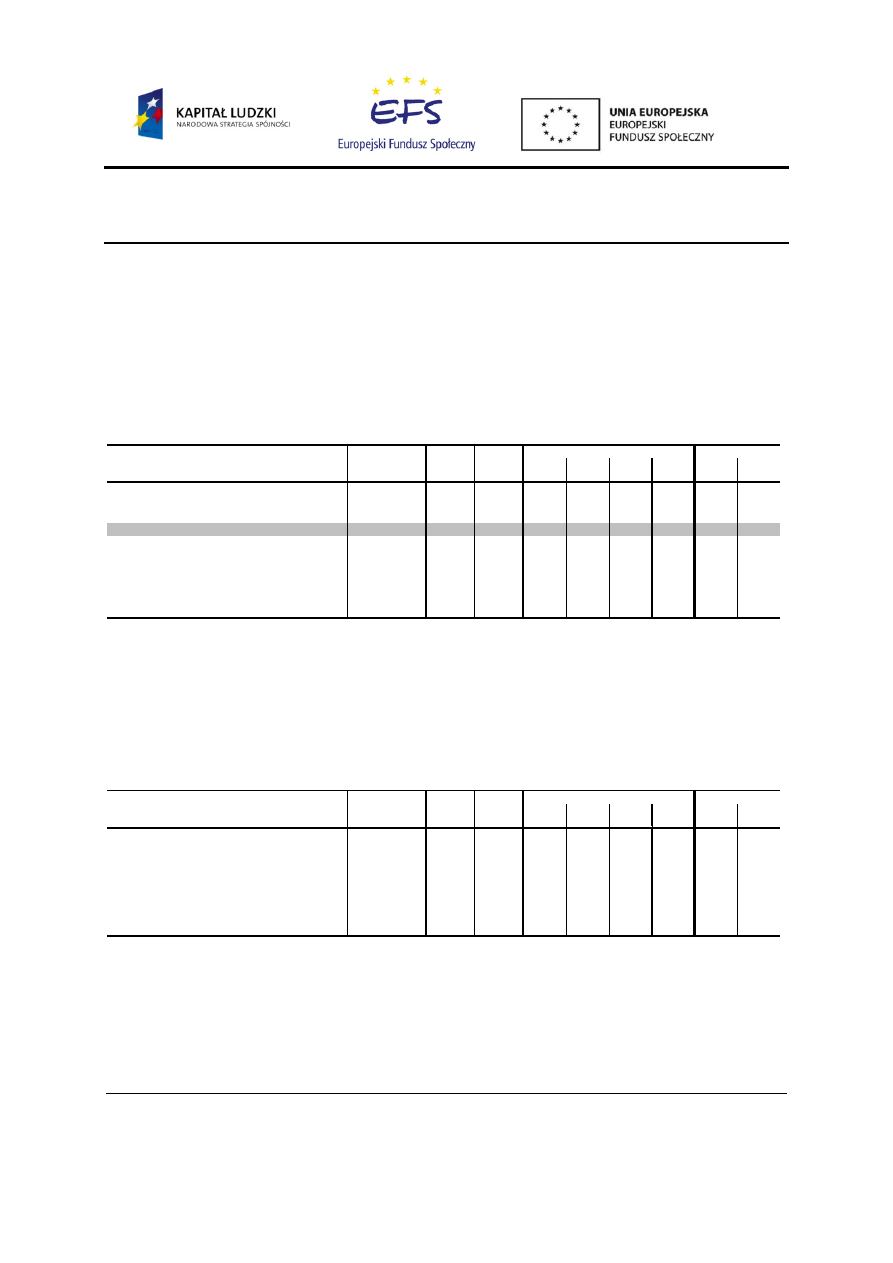

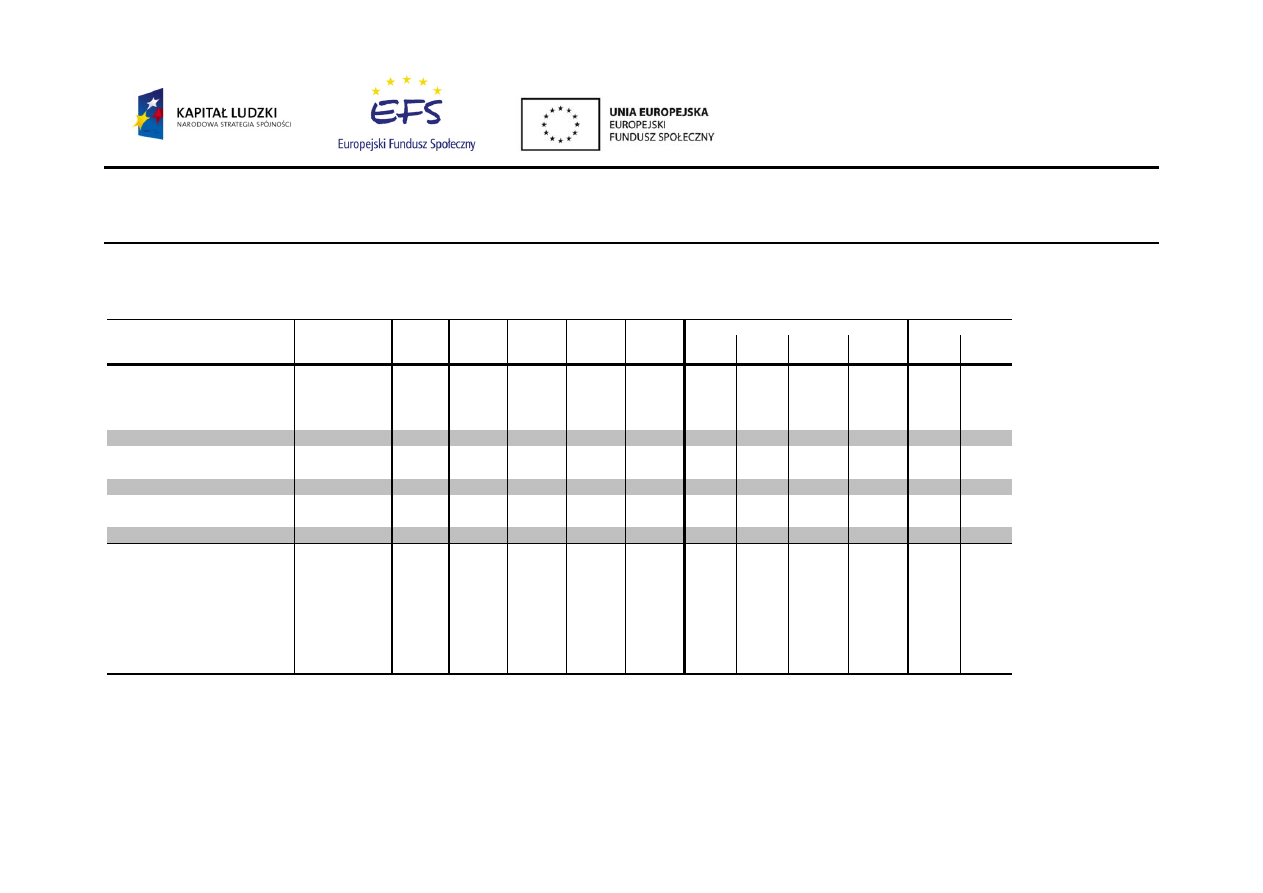

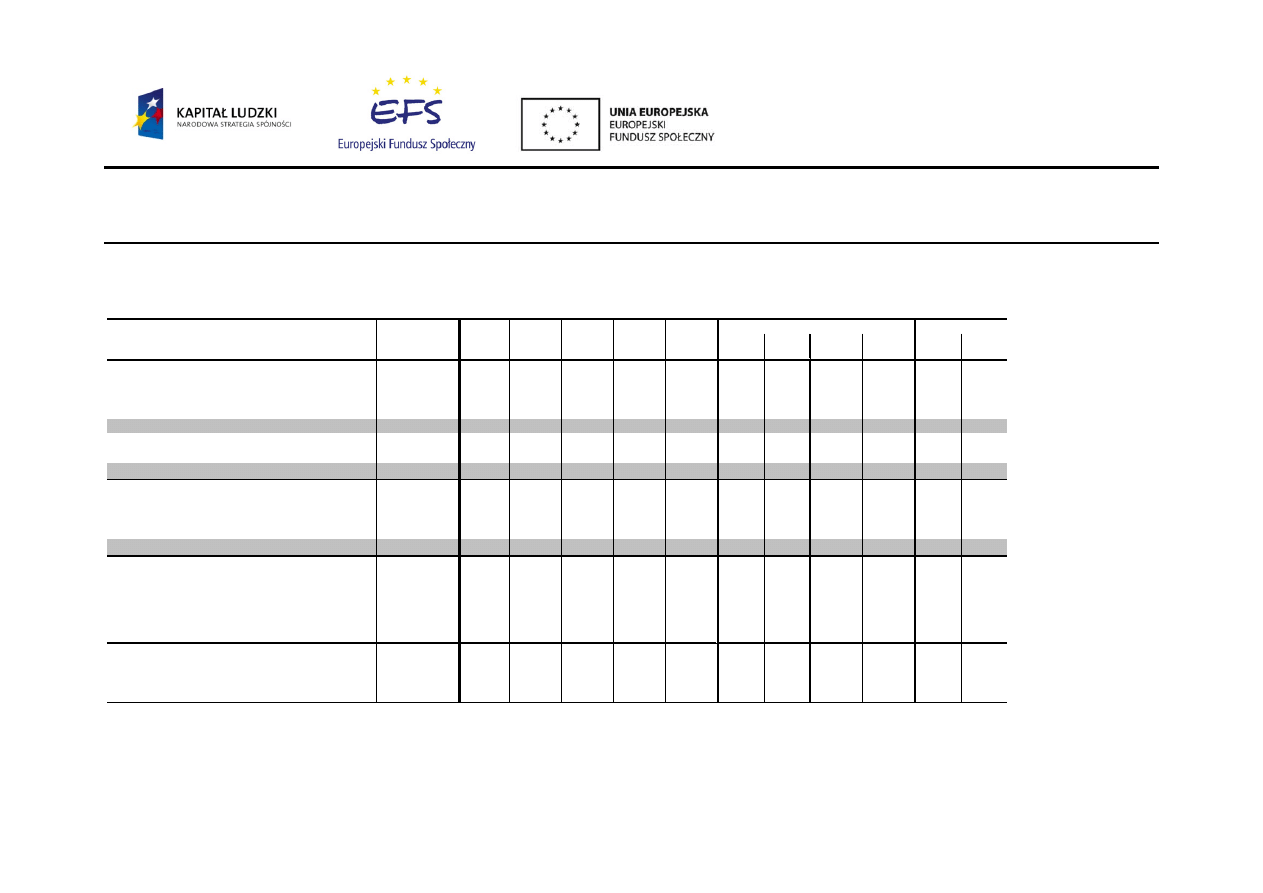

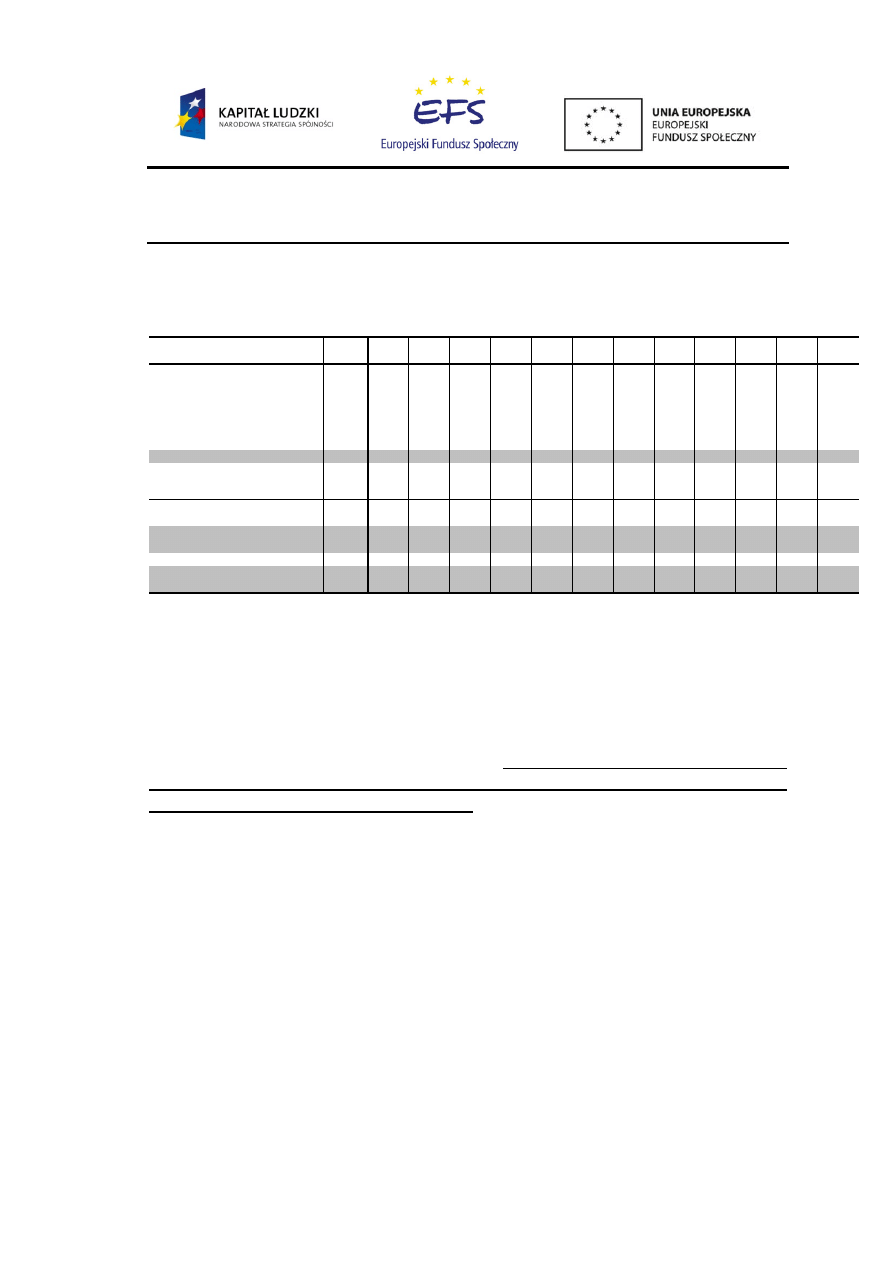

Tabela 1. PKB w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw.

I‐IV kw.

I kw.

I‐II kw.

PKB (ceny bieżące)

mln PLN

274 142

294 768

66 689

139 725

218 948

306 905

70 724

151 608

dynamika realna

poprzedni rok=100*

104,7

104,2

102,1

102,0

102,7

102,8

103,1

105,5

PKB / mieszkańca

tys. PLN

52,8

56,5

12,8

26,7

41,9

58,7

13,5

28,9

dynamika realna

poprzedni rok=100*

104,4

103,8

101,7

101,6

102,4

102,4

102,7

105,1

PKB / pracującego

tys. PLN

121,7

130,6

29,2

61,0

95,4

133,5

30,4

65,1

dynamika realna

poprzedni rok=100*

103,1

104,0

101,5

100,7

101,1

100,9

101,0

103,8

2011

2010

Uwagi: * dla kwartałów: analogiczny kwartał poprzedniego roku = 100; S ‐ szacunek CASE‐Doradcy

Źródło: 2008 ‐ obliczenia własne na podstawie ”Produkt krajowy brutto. Rachunki regionalne 2008 r.” – GUS

2010; 2009‐2011 – szacunki własne (statystyczne i modelowe)

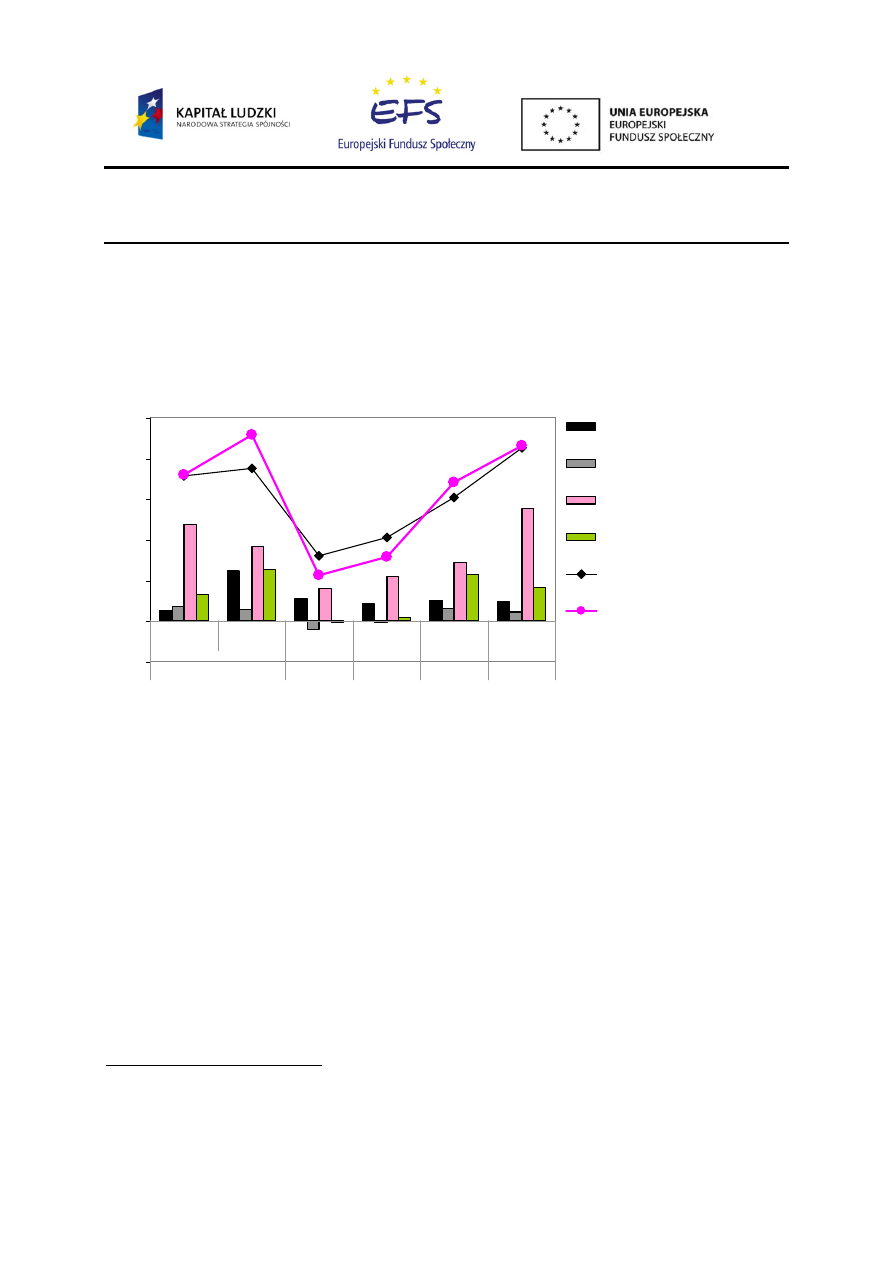

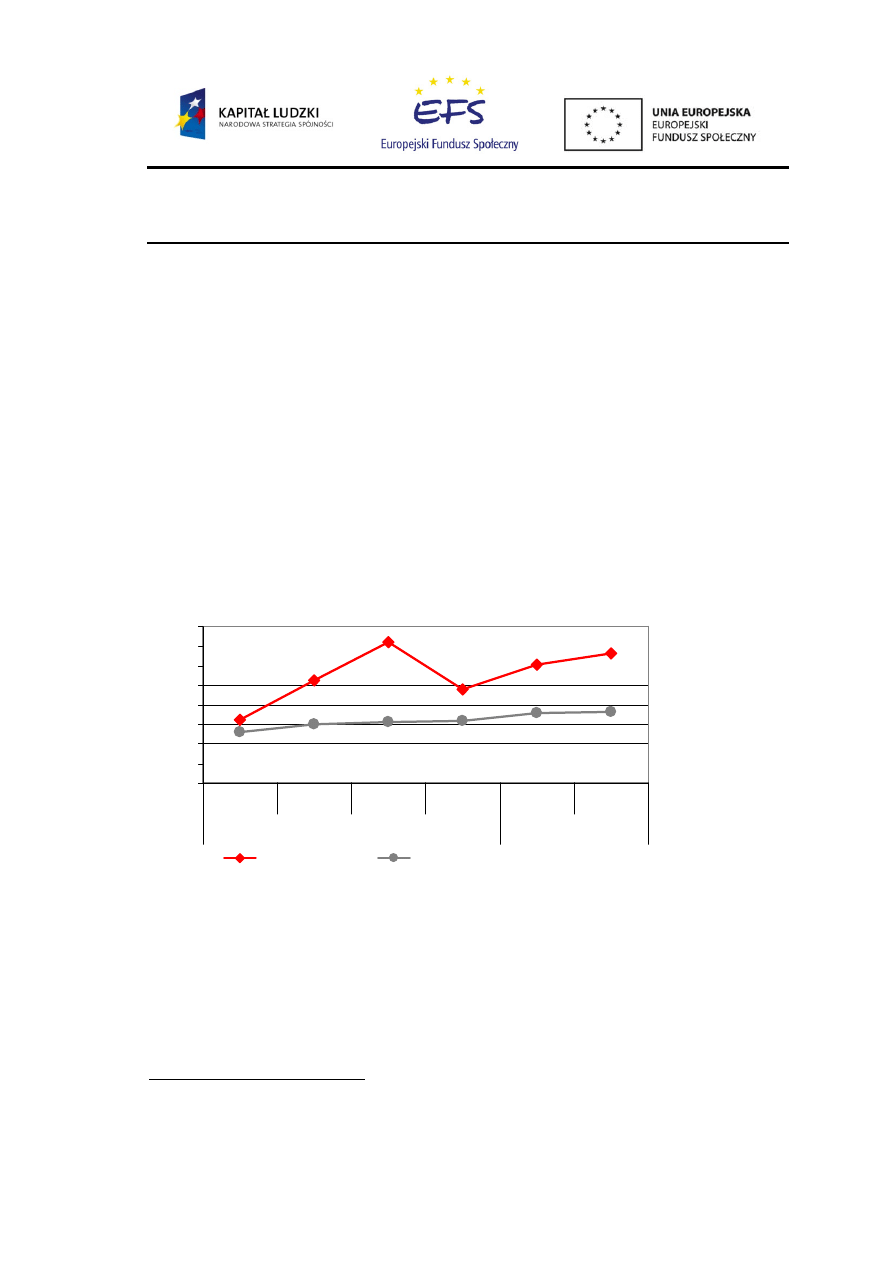

W celu analizy czynników tej pozytywnej tendencji wzrostowej w województwie

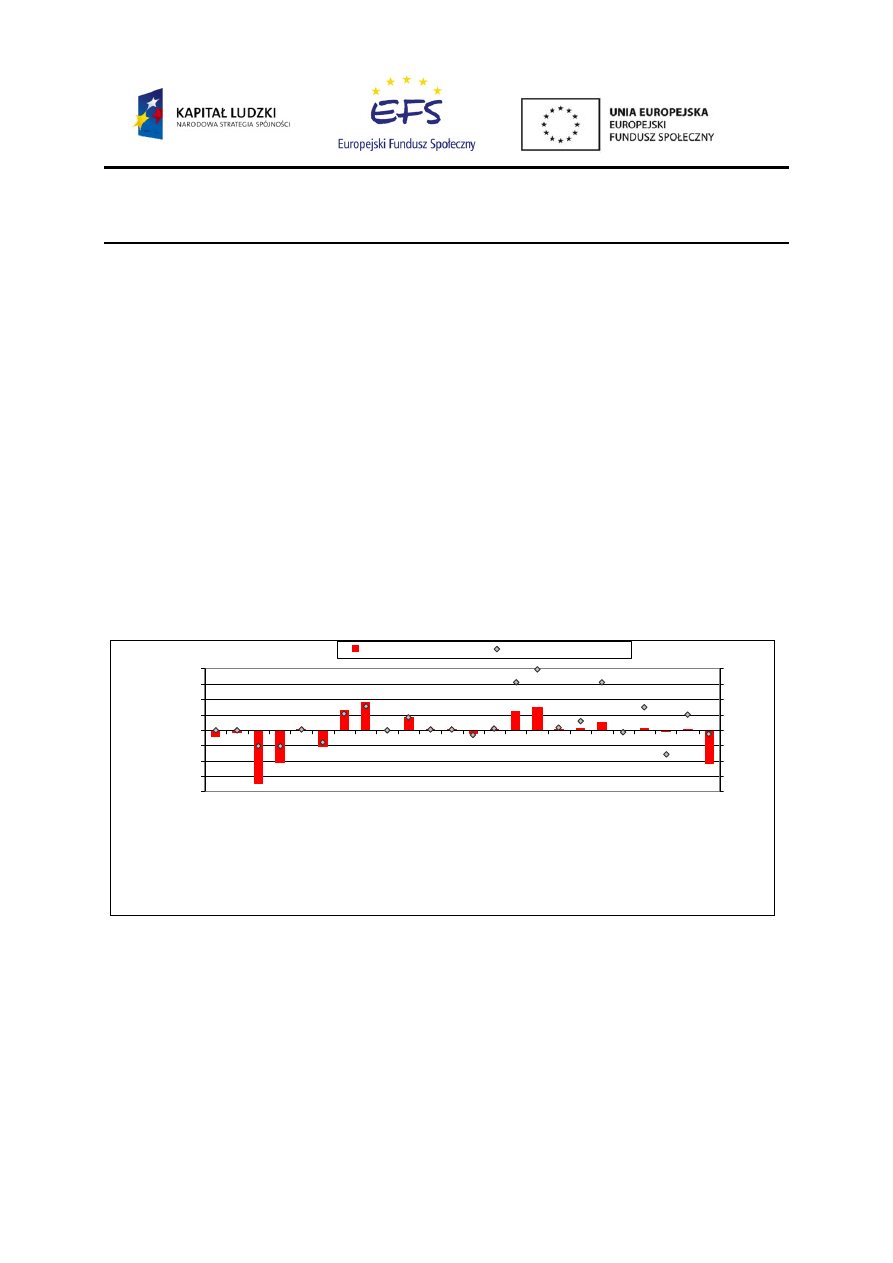

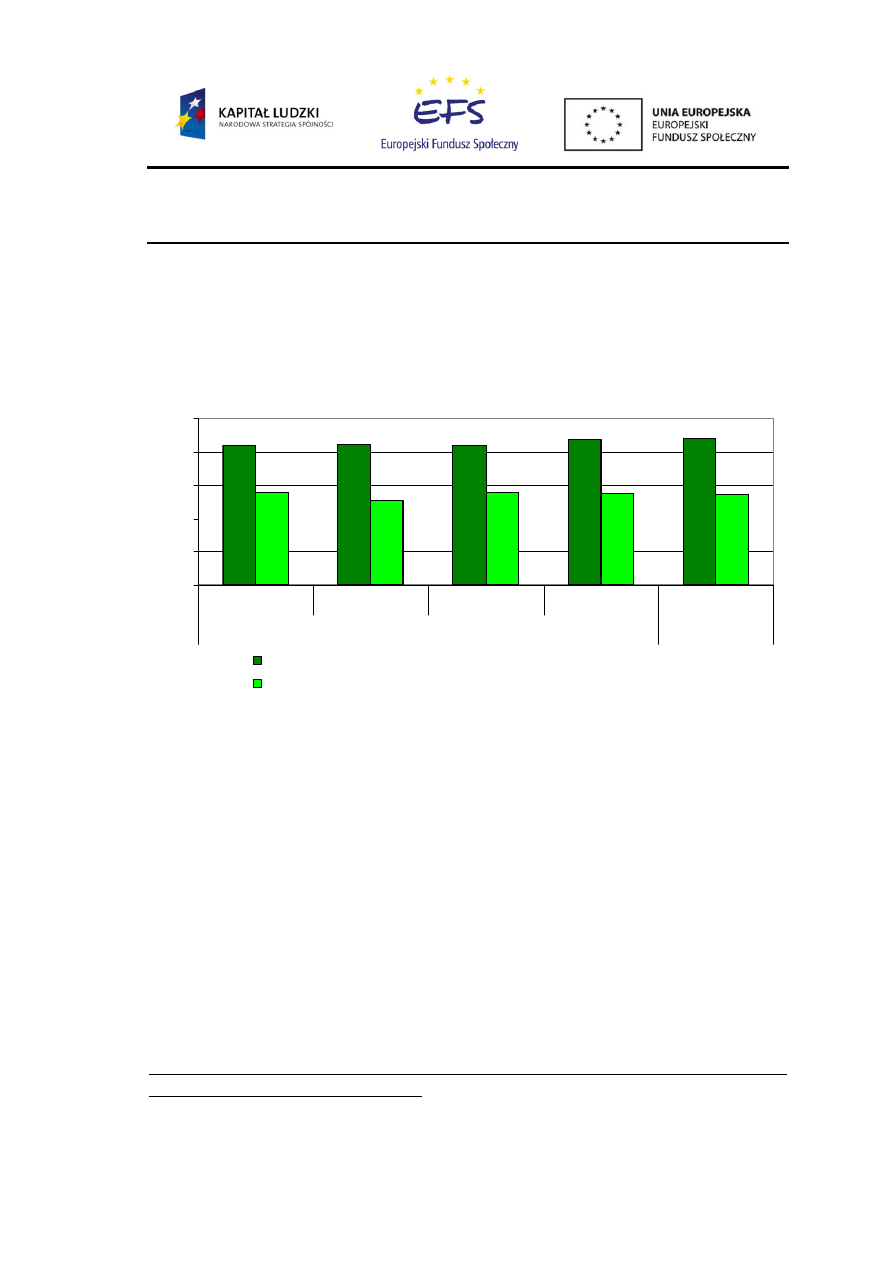

dokonaliśmy dekompozycji wzrostu wartości dodanej w głównych 4 sekcjach. Z uwagi na

publikowanie przez GUS danych odnośnie wartości dodanej brutto ogółem i w

poszczególnych sekcjach w województwie jedynie w cenach bieżących, nasze szacunki tych

wielkości dla lat 2009‐2011 również odnoszą się do cen bieżących. W 2008 r. głównym

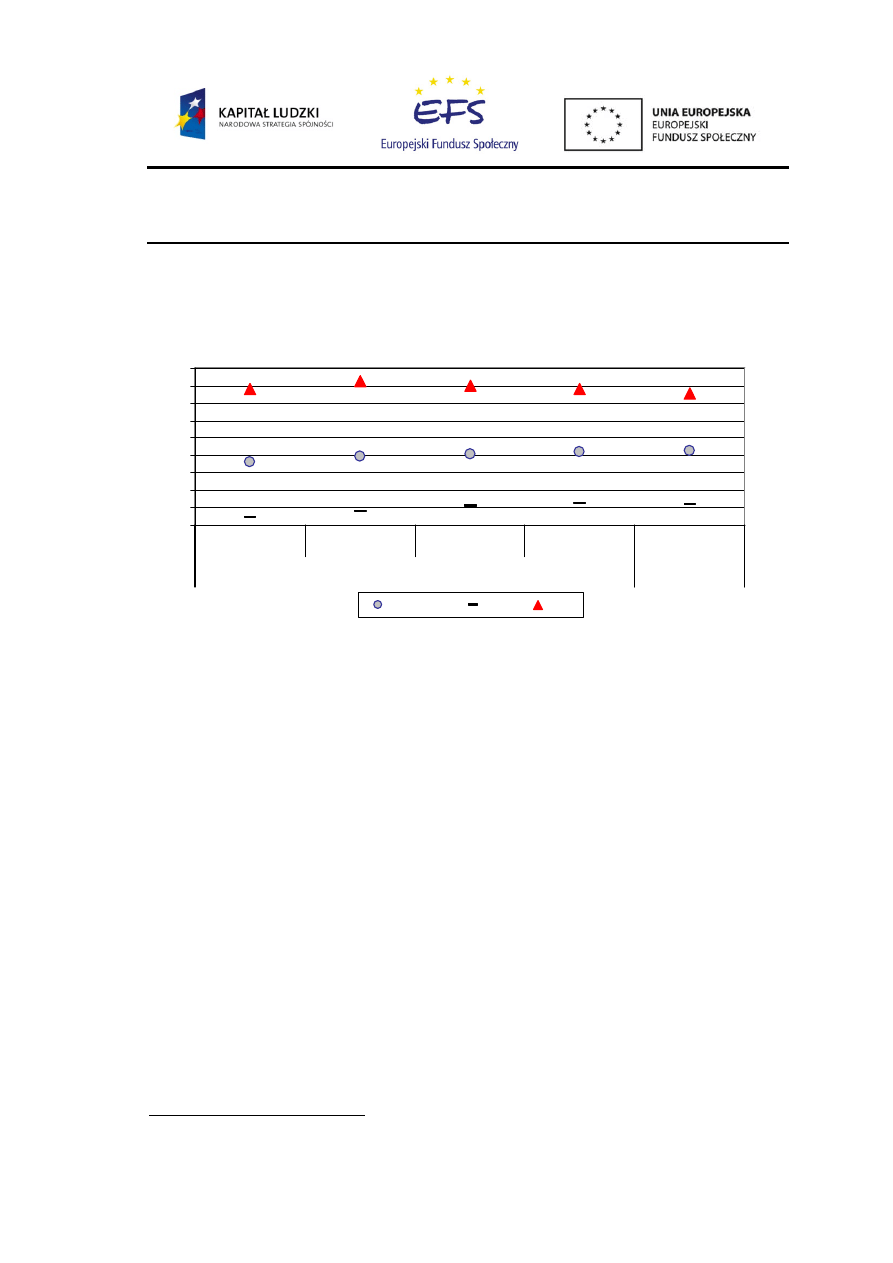

motorem były usługi rynkowe, które stanowiły źródło 4,7 punktu procentowego wzrostu

wartości dodanej ogółem (a więc 2/3). Rola pozostałych sekcji była znacznie mniejsza,

również ze względu na niższy udział w wartości dodanej ogółem. W 2009 r. wzrosła rola

przemysłu (2,4 pkt. proc.) oraz usług nierynkowych i rolnictwa (łącznie 2,5 pkt. proc.), zaś

zmniejszyła się rola usług rynkowych (3,7 pkt. proc.), choć nadal była dominująca. W 2010 r.

kontrybucja budownictwa była lekko ujemna, a usług nierynkowych i rolnictwa – lekko tylko

dodatnia. Motorem wzrostu pozostawały usługi rynkowe (2,2 pkt. proc.), a na drugim

miejscu – przemysł (0,9 pkt. proc.). W I półroczu 2011 r. kontrybucja przemysłu pozostała

niezmienna, wzrosła nieco rola usług nierynkowych i rolnictwa, a budownictwo ponownie

stało się źródłem wzrostu (0,5 pkt. proc.). Przyspieszenie tempa wzrostu gospodarczego

nastąpiło jednak głównie w ślad za wysokim wzrostem w usługach rynkowych (kontrybucja

na poziomie 5,5 pkt. proc. (a więc ponownie 2/3 wzrostu wartości dodanej ogółem). Czynniki

8

Szacunek średniej liczby pracujących (zatrudnionych na umowę o pracę, pracodawców i samozatrudnionych)

na podstawie oficjalnych danych GUS o liczbie bezrobotnych i stopie bezrobocia.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

13

wzrostu w sekcji przemysłu, budownictwa i usług rynkowych zostały omówione bardziej

szczegółowo w podrozdziałach 1.1.2‐1.1.4.

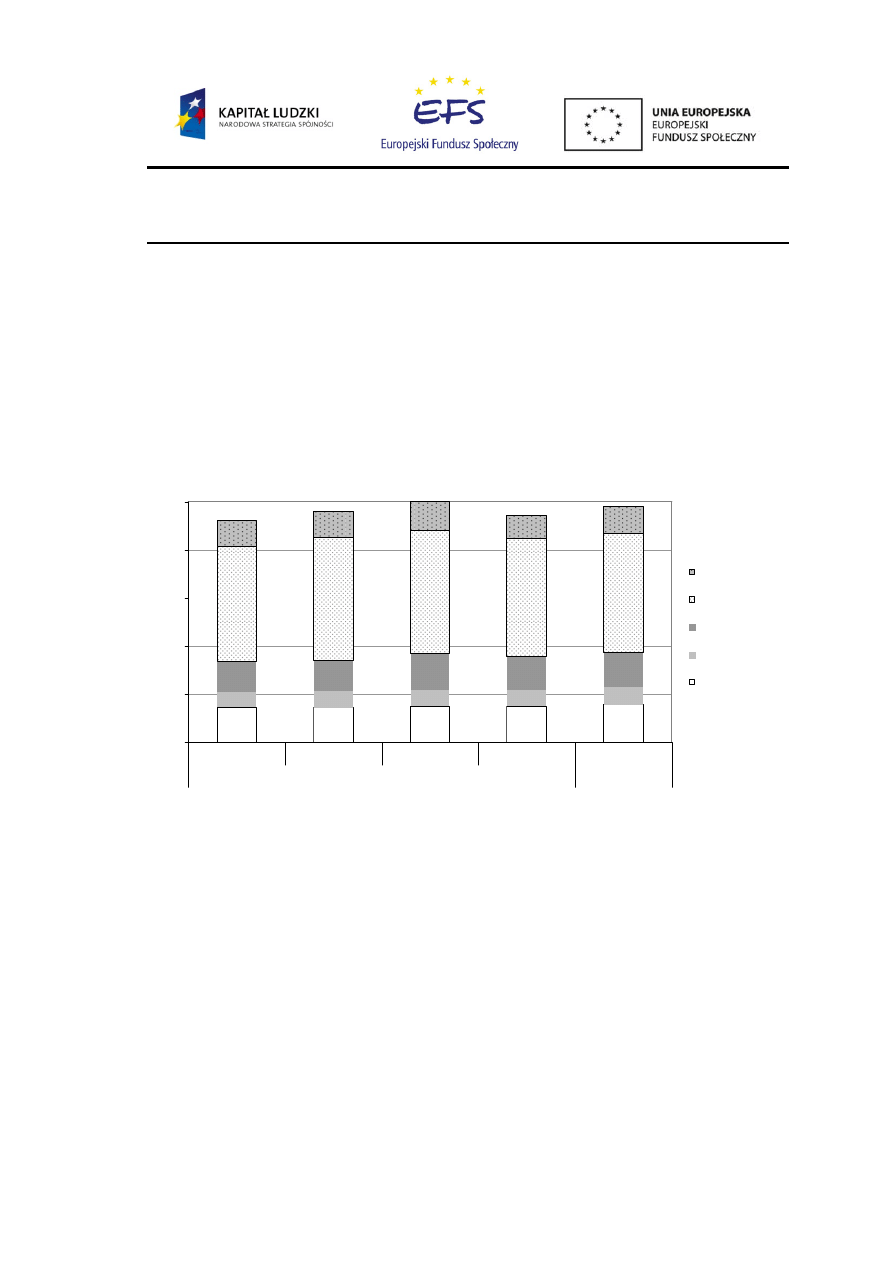

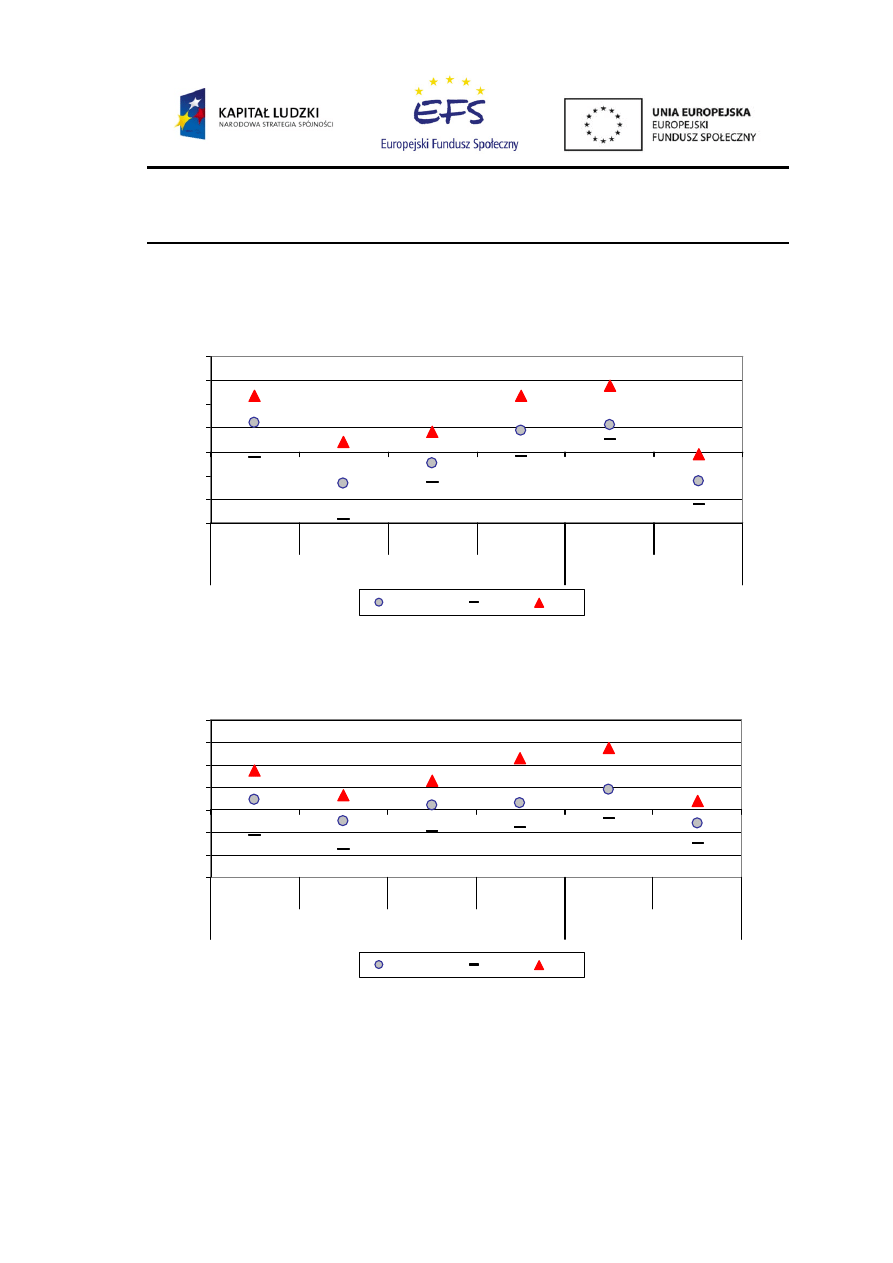

Wykres 1. Dekompozycja wzrostu PKB i wartości dodanej brutto w cenach bieżących w woj.

mazowieckim, 2008‐2011

8,5

(5,5)

3,2

(2,0)

4,1

(2,8)

6,1

(3,1)

7,5

(4,2)

7,1

(4,7)

‐2,0

0,0

2,0

4,0

6,0

8,0

10,0

2008

2009

2010

2011

I‐II kw.

I‐IV kw.

I kw.

I‐II kw.

Przemysł

Budownictwo

Usługi rynkowe

Usługi nierynkowe i rolnictwo

PKB

Wartość dodana brutto (VA)

Uwagi: w nawiasach podano dynamikę realną; kontrybucje poszczególnych sekcji sumują się do wysokości

wzrostu wartości dodanej brutto w cenach bieżących; wzrost podatków pośrednich pomniejszonych o

subsydia (wielkość stanowiąca różnicę między PKB i wartością dodaną brutto ogółem) w latach 2009‐2011

został oszacowany na podstawie wielkości krajowych.

Źródło: 2008 – szacunki GUS (Bank Danych Regionalnych), 2009‐2011 – szacunki własne (statystyczne i

modelowe).

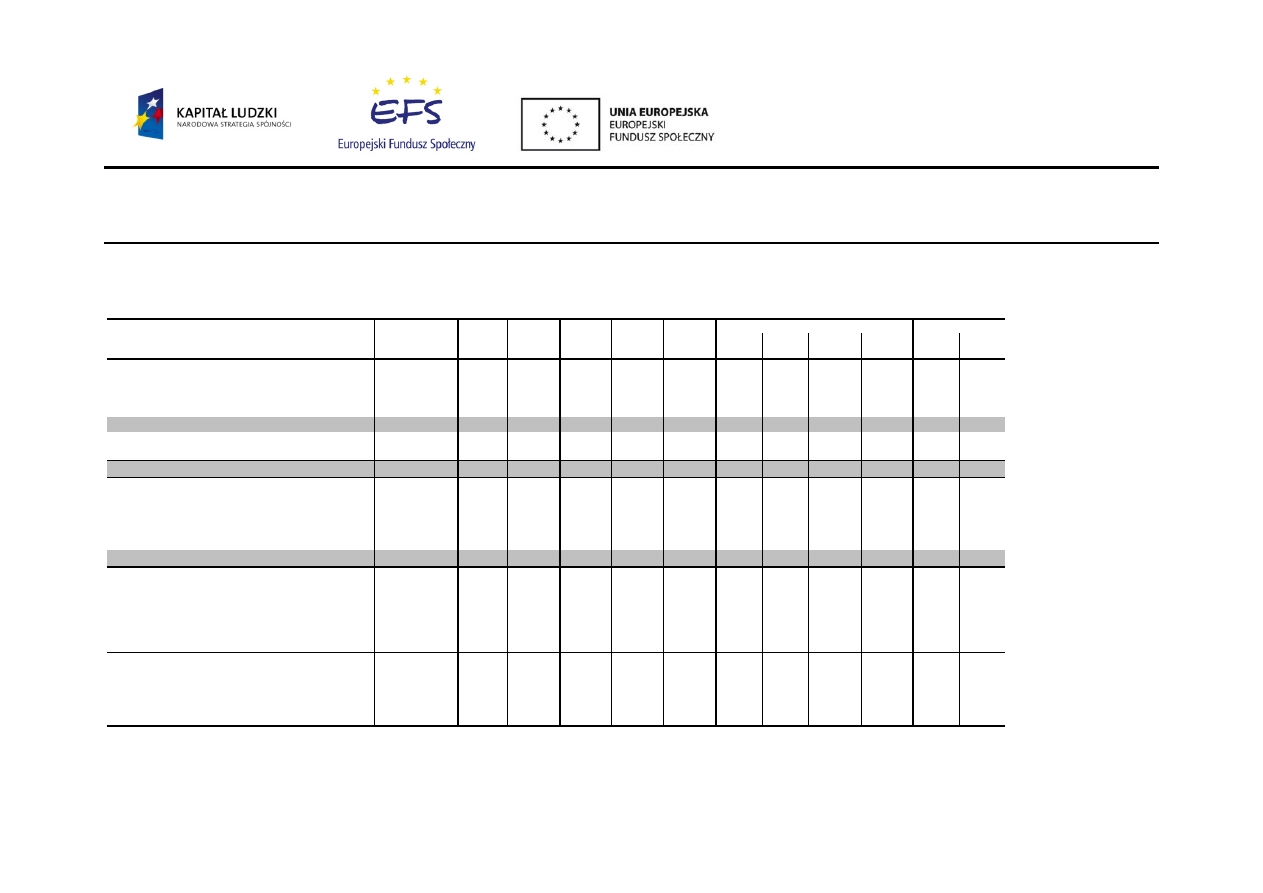

1.1.2.

Wartość dodana w przemyśle

Rola, jaką przemysł odgrywa w gospodarce Mazowsza, jest relatywnie mała: udział w

wartości dodanej ogółem na poziomie 16‐17% w porównaniu z 24‐25% dla całego kraju. Ta

różnica to przede wszystkim efekt mniej rozbudowanego przemysłu przetwórczego (12%

wartości dodanej ogółem wobec 19% dla całego kraju) oraz prawie całkowita nieobecność

górnictwa. Znaczącą rolę odgrywa tu branża spożywcza (18% produkcji sprzedanej przemysłu

w województwie), produkcja i zaopatrzenie w energię elektryczną, gaz i wodę (również 18%)

oraz przemysł chemiczny (7%). Branże o mniejszym znaczeniu to przemysł gumowy (4%),

wyrobów z pozostałych surowców mineralnych – głównie materiałów budowlanych (4%),

9

Wartość dodana to różnica między produkcją globalną a zużyciem pośrednim, obejmującym zużyte w procesie

produkcji surowce i materiały oraz usługi obce. Wartość dodana po powiększeniu o podatki od produktów i

pomniejszeniu o dotacje do produktów to produkt krajowy brutto (PKB).

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

14

wyrobów elektronicznych i optycznych (4%) oraz urządzeń elektrycznych (4%), a także

wyrobów z metali, maszyn i urządzeń oraz napojów (po 3%).

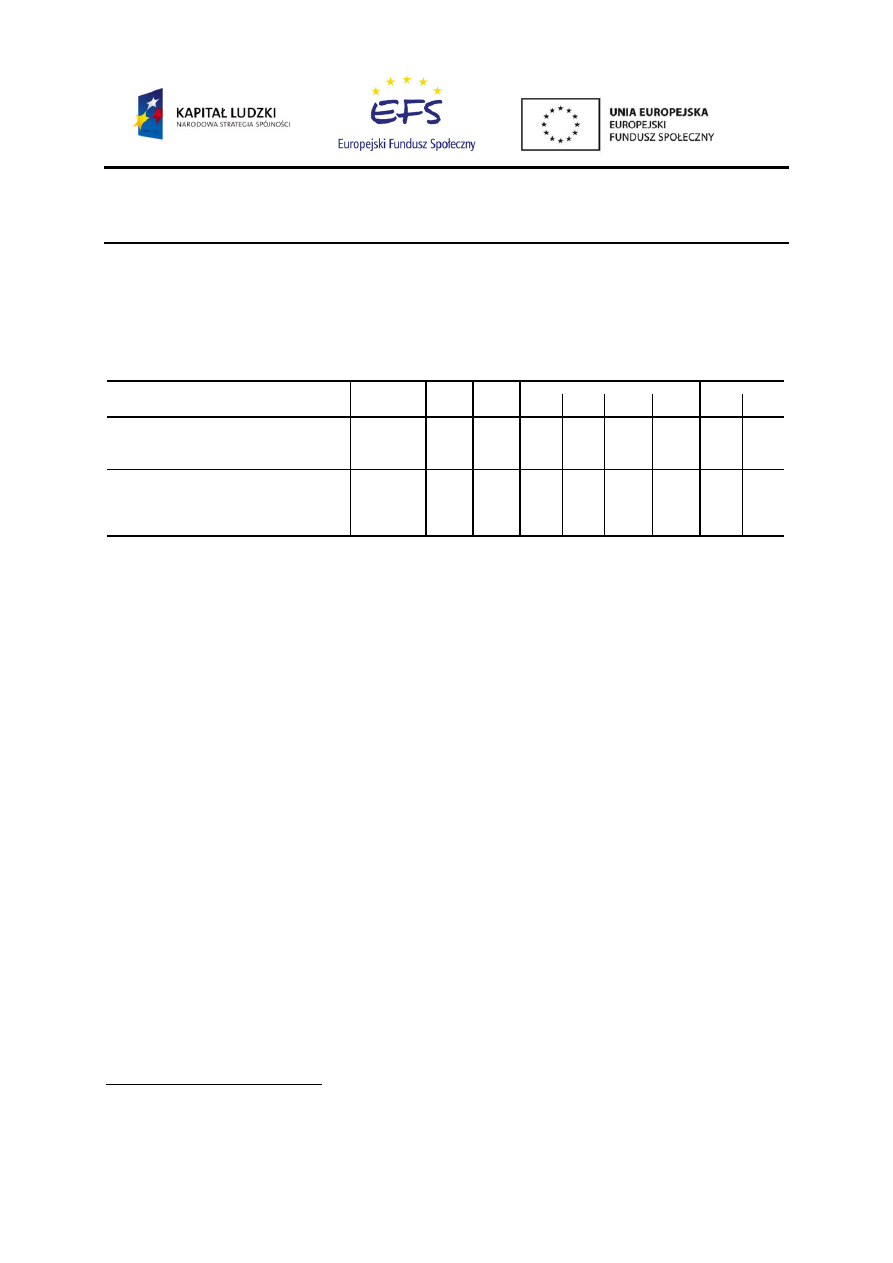

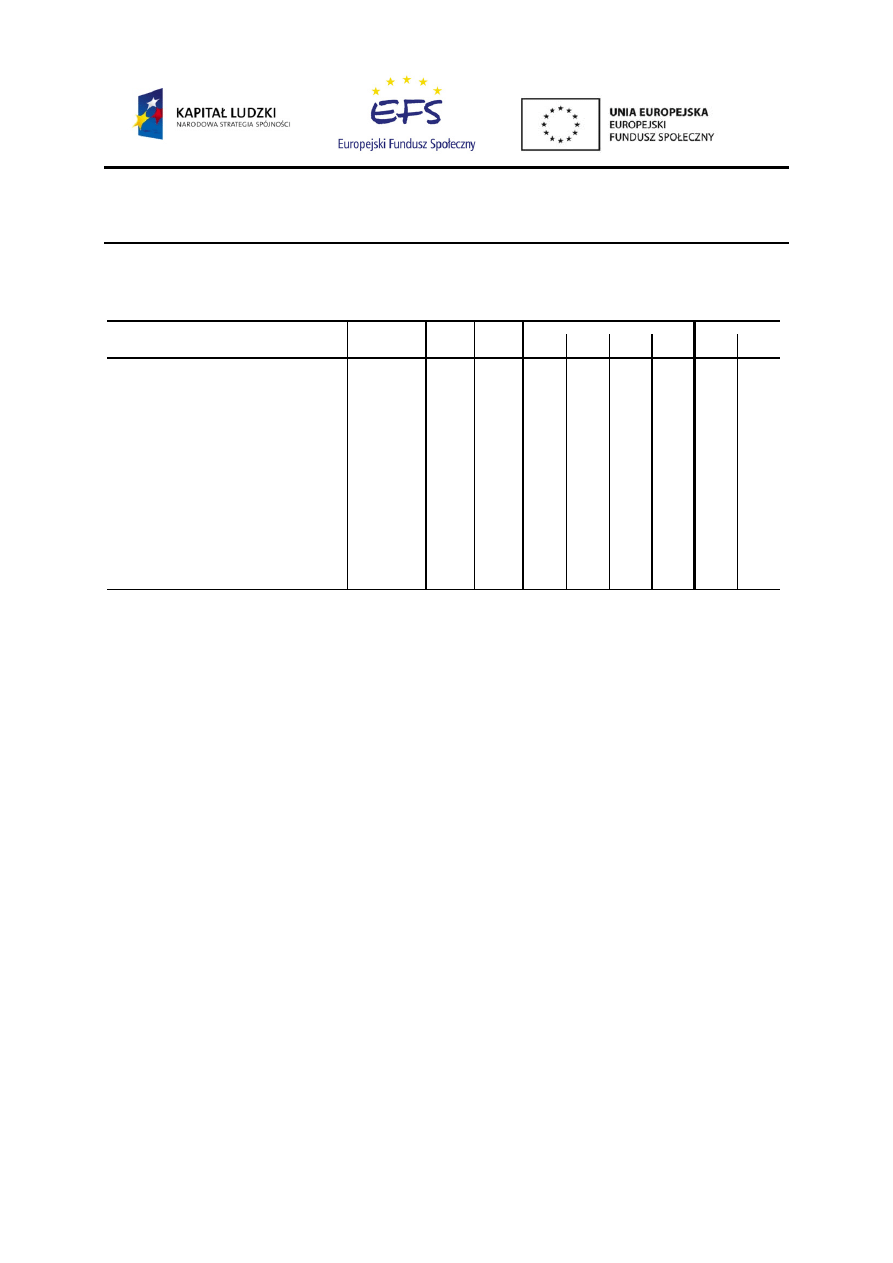

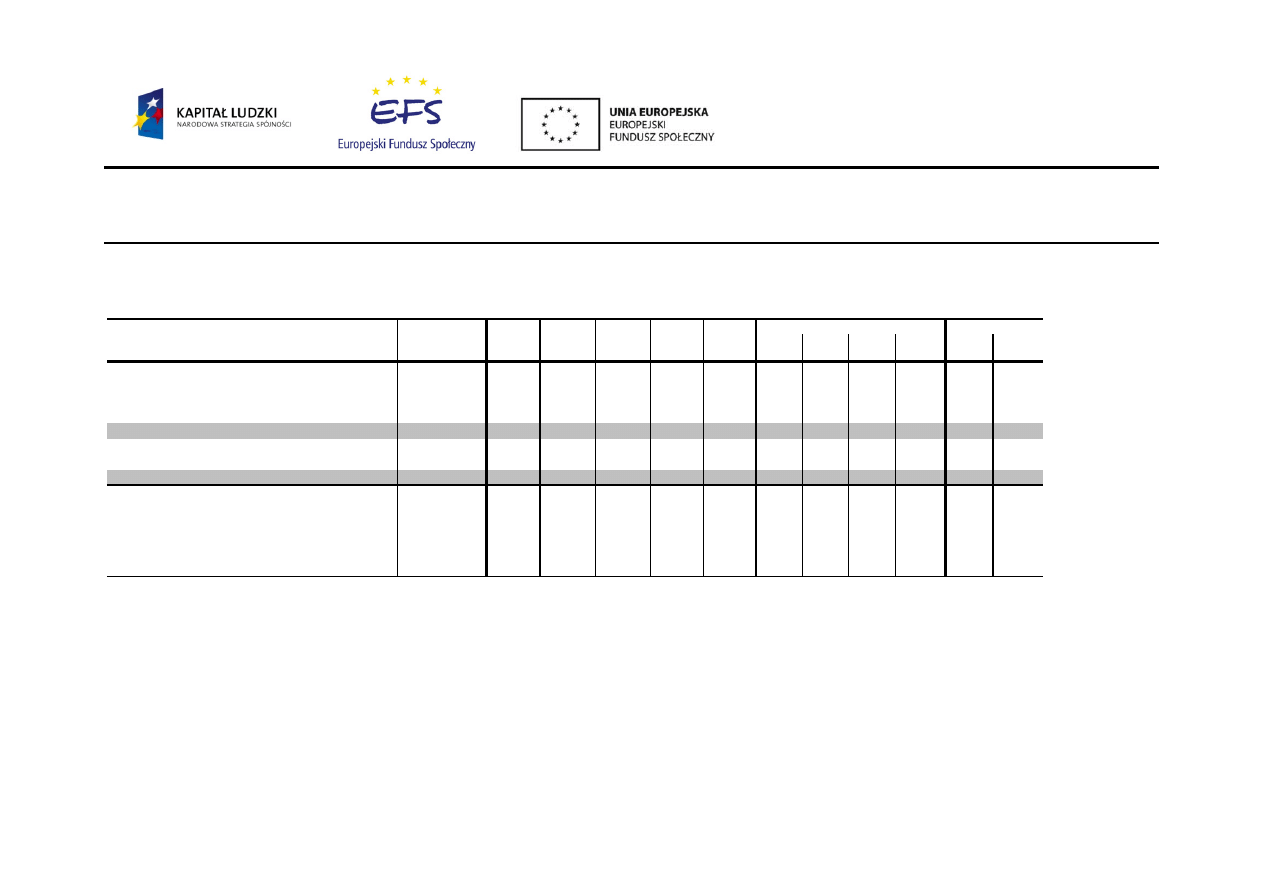

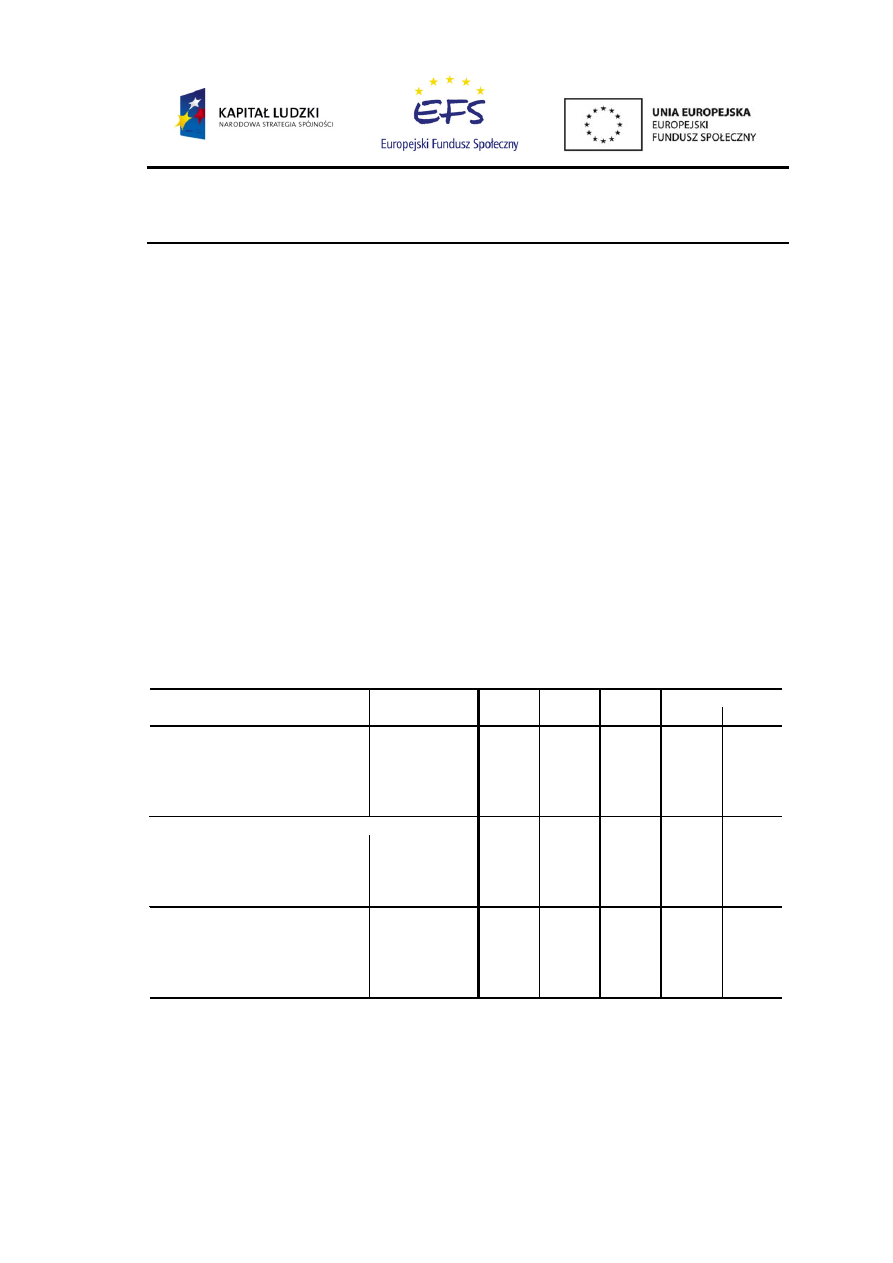

Tabela 2. Przemysł w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw.

I‐IV kw.

I kw.

I‐II kw.

Wartość dodana w przemyśle (ceny bieżące)

mln PLN

35 984

41 827

10 740

21 559

32 386

44 122

11 341

22 769

dynamika nominalna

poprzedni rok=100

103,1

116,2

106,5

106,5

106,7

105,5

105,6

105,6

Wartość dodana w przemyśle / pracującego

tys. PLN

100,7

124,1

‐

63,9

‐

130,2

‐

66,3

dynamika nominalna

poprzedni rok=100

102,6

123,2

‐

‐

‐

105,7

‐

103,8

Produkcja sprzedana przemysłu**

mln PLN

177 211

176 421

47 139

94 934

144 818

194 036

51 957

104 665

dynamika nominalna

104,9

99,6

112,2

112,2

112,7

110,0

110,2

110,3

dynamika realna

poprzedni rok=100

103,9

101,3

113,5

112,1

110,6

106,4

98,9

98,7

Produkcja sprzedana przemysłu** / zatrudnionego

tys. PLN

528

554

148

297

451

604

160

321

dynamika realna

poprzedni rok=100

99,4

106,7

114,3

111,6

109,8

105,5

96,7

97,0

2011

2010

Uwagi: * dla kwartałów: analogiczny kwartał poprzedniego roku = 100; ** dotyczy podmiotów z co najmniej 9

zatrudnionymi

Źródło: wartość dodana i pracujący w 2008: szacunki GUS (Bank Danych Regionalnych); produkcja sprzedana i

zatrudnienie w sektorze przedsiębiorstw: różne wydania kwartalnego „Biuletynu Statystycznego

województwa mazowieckiego” – US w Warszawie; pozostałe wielkości – obliczenia i szacunki własne

(statystyczne i modelowe).

Zgodnie z naszymi szacunkami po spowolnieniu przyrostu wartości dodanej w przemyśle do

3,1% w 2008 r. (w cenach bieżących), w 2009 r. nastąpiło znaczne jej przyspieszenie (do

16,2%). Przyczyną nie był jednak dynamiczny wzrost sprzedaży produkcji (wzrost okazał się

zerowy). W niewielkim stopniu była to produkcja na zapasy (pomimo, iż w całym kraju

2009 r. był rokiem znacznej wyprzedaży zapasów w przemyśle), ale głównie – naszym

zdaniem – nastąpił spadek wartości zużycia pośredniego – stąd wzrost wartości dodanej. O

tendencji takiej wnioskujemy obserwując relację sprzedaży produkcji przemysłowej, zmiany

zapasów i wartości dodanej na poziomie kraju. Jednocześnie w 2009 r. nastąpiła

restrukturyzacja w przemyśle: zatrudnienie spadło o ponad 5%, w wyniku czego dynamika

wydajności pracy (w cenach bieżących) przekroczyła 23%. Na poziomie kraju odnotowano

znaczny wzrost deflatora

(o blisko 8%), podobnie jak wzrost cen produkcji sprzedanej

przemysłu (PPI). Na Mazowszu natomiast zarejestrowano spadek cen produkcji sprzedanej

przemysłu, stąd wnioskujemy, że wzrost deflatora mógł być niewielki. Zatem wartość dodana

w mazowieckim przemyśle mogła rosnąć w cenach stałych niewiele wolniej niż wskazuje na

to dynamika nominalna. Ten dynamiczny wzrost wartości dodanej w przemyśle w 2009 r. był

zatem oznaką racjonalizacji wykorzystania środków do produkcji i/lub ograniczenia ich

zakupów w sytuacji gorszych perspektyw w przemyśle na nowe zamówienia.

10

Deflator PKB to relacja między PKB w cenach bieżących a PKB w cenach stałych, która odzwierciedla zmianę

cen wszystkich dóbr i usług wchodzących w skład PKB.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

15

Na 2010 r. założyliśmy dość zachowawczo, że nastąpił częściowy powrót do relacji zużycia

pośredniego do produkcji sprzed kryzysu. W rezultacie pomimo znacznego wzrostu produkcji

sprzedanej przemysłu (o 10%, tj. 6,4% realnie), wzrost wartości dodanej w przemyśle

oszacowaliśmy na poziomie 5,5% (w cenach bieżących). Podobne tendencje miały miejsce w

I połowie 2011 r. (wzrost produkcji sprzedanej o 10,3% r/r i wartości dodanej o 5,6% r/r).

Jednakże szacunek GUS wskazuje, że na Mazowszu znacząco wzrosły ceny sprzedaży

produkcji przemysłowej i w rezultacie nastąpił spadek produkcji sprzedanej w cenach stałych

(o 1,3%). Biorąc pod uwagę relacje zmian cen produkcji sprzedanej przemysłu i deflatora

wartości dodanej na poziomie kraju, oceniamy, że najprawdopodobniej realny wzrost

wartości dodanej w woj. mazowieckim mógł być w I półroczu o ok. połowę niższy niż

szacowany przez nas wzrost nominalny.

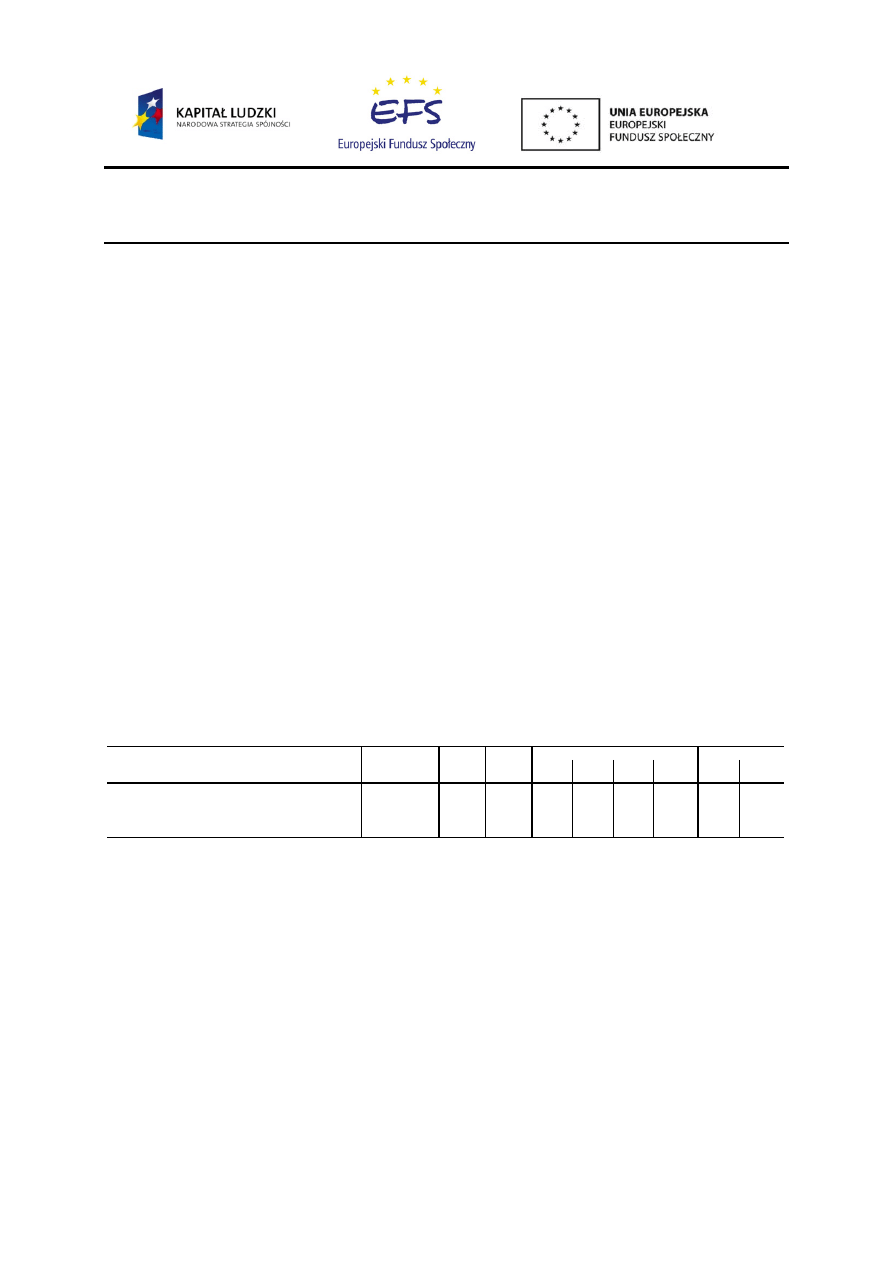

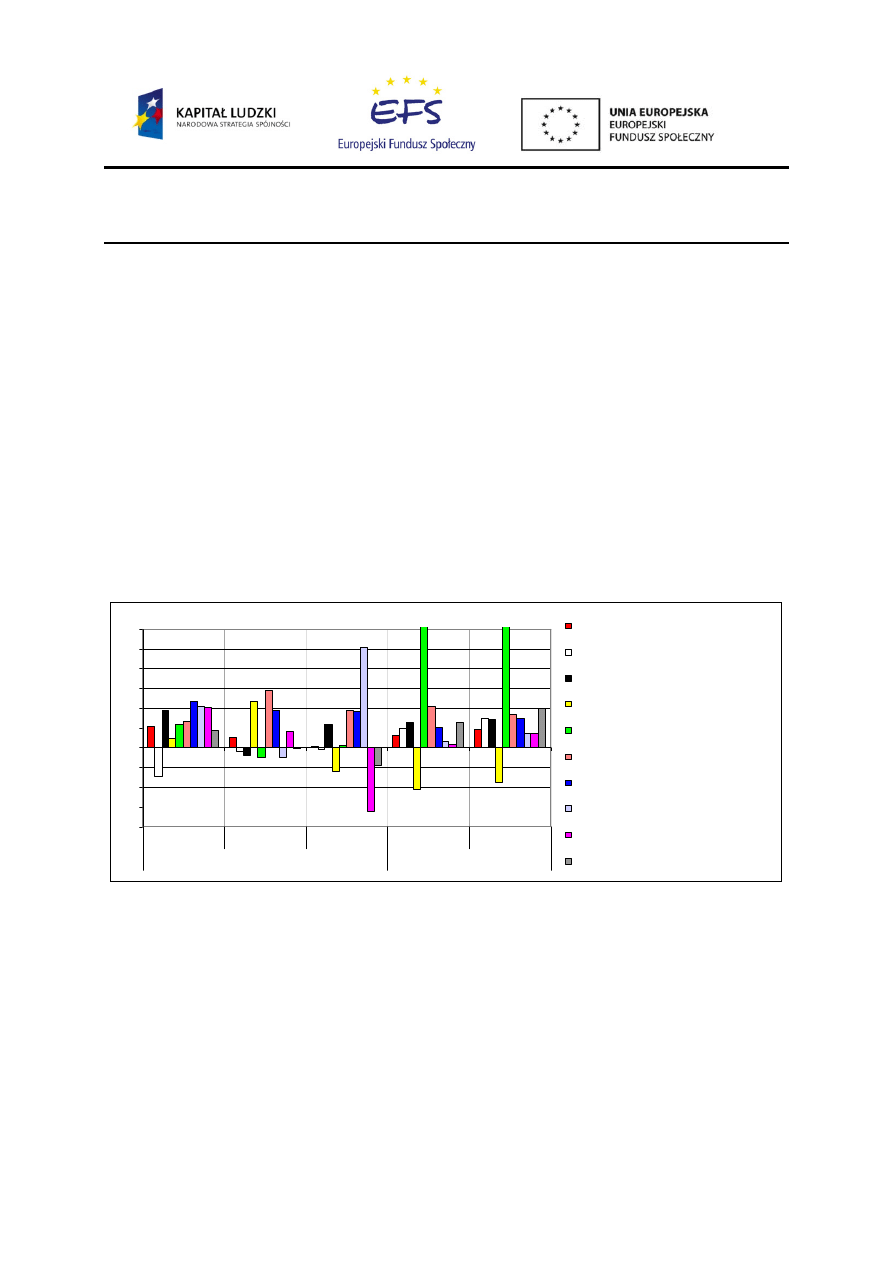

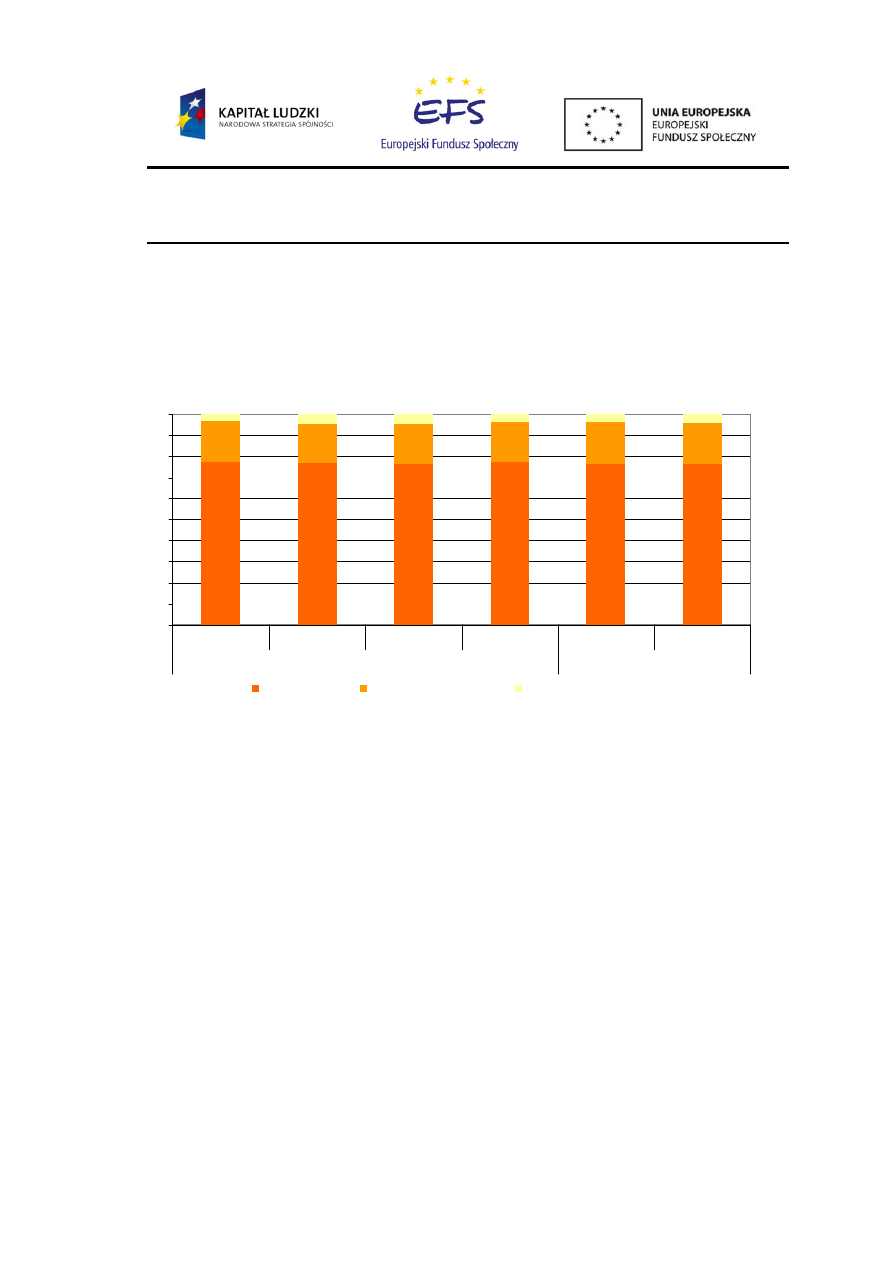

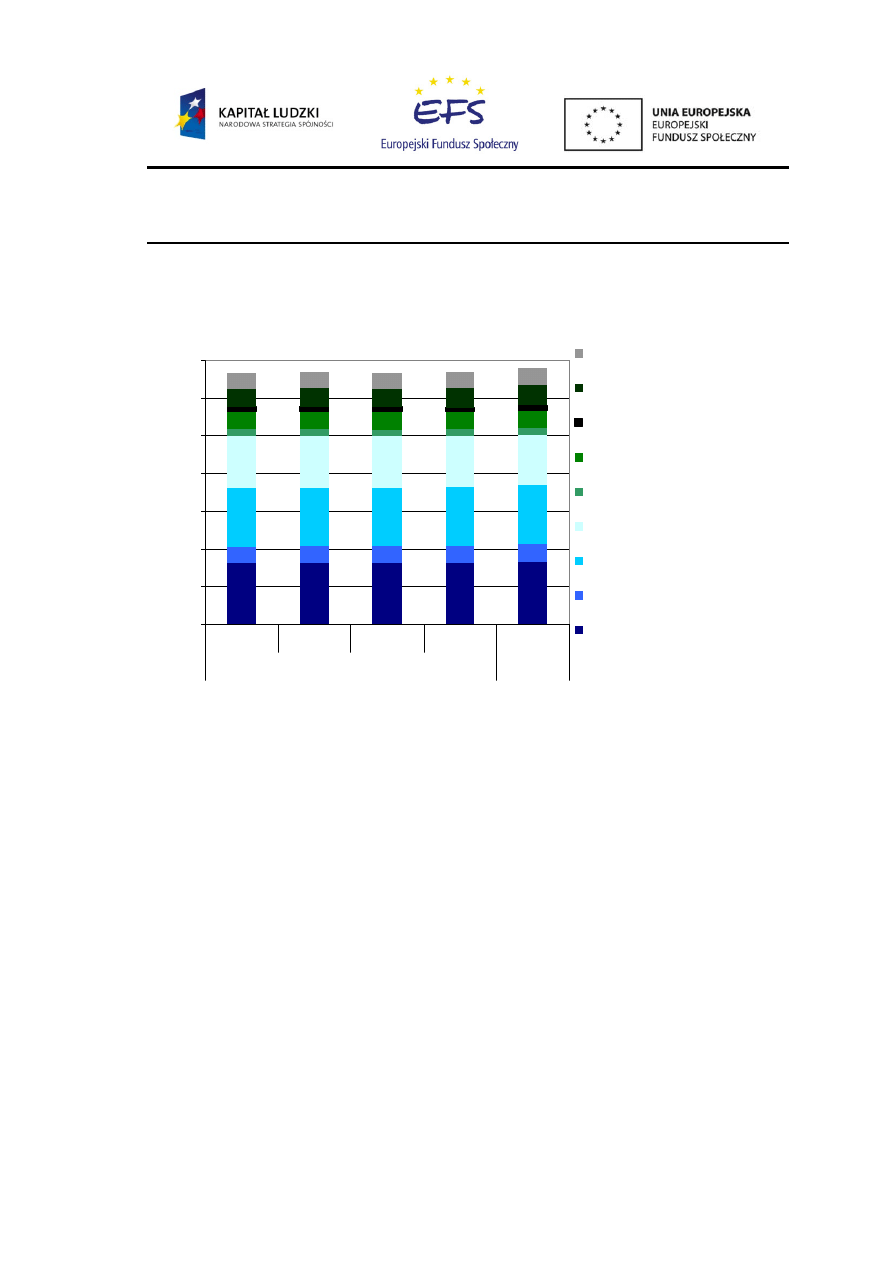

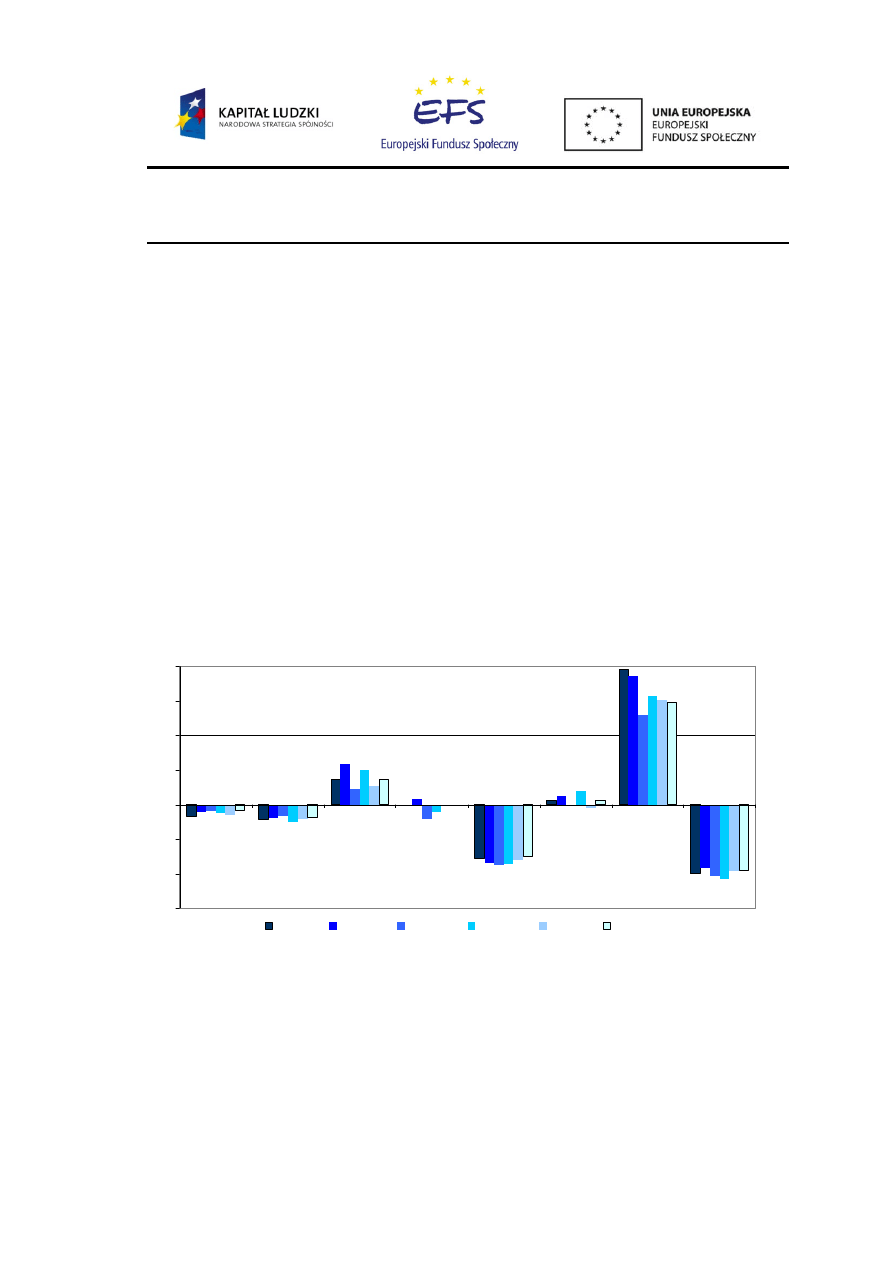

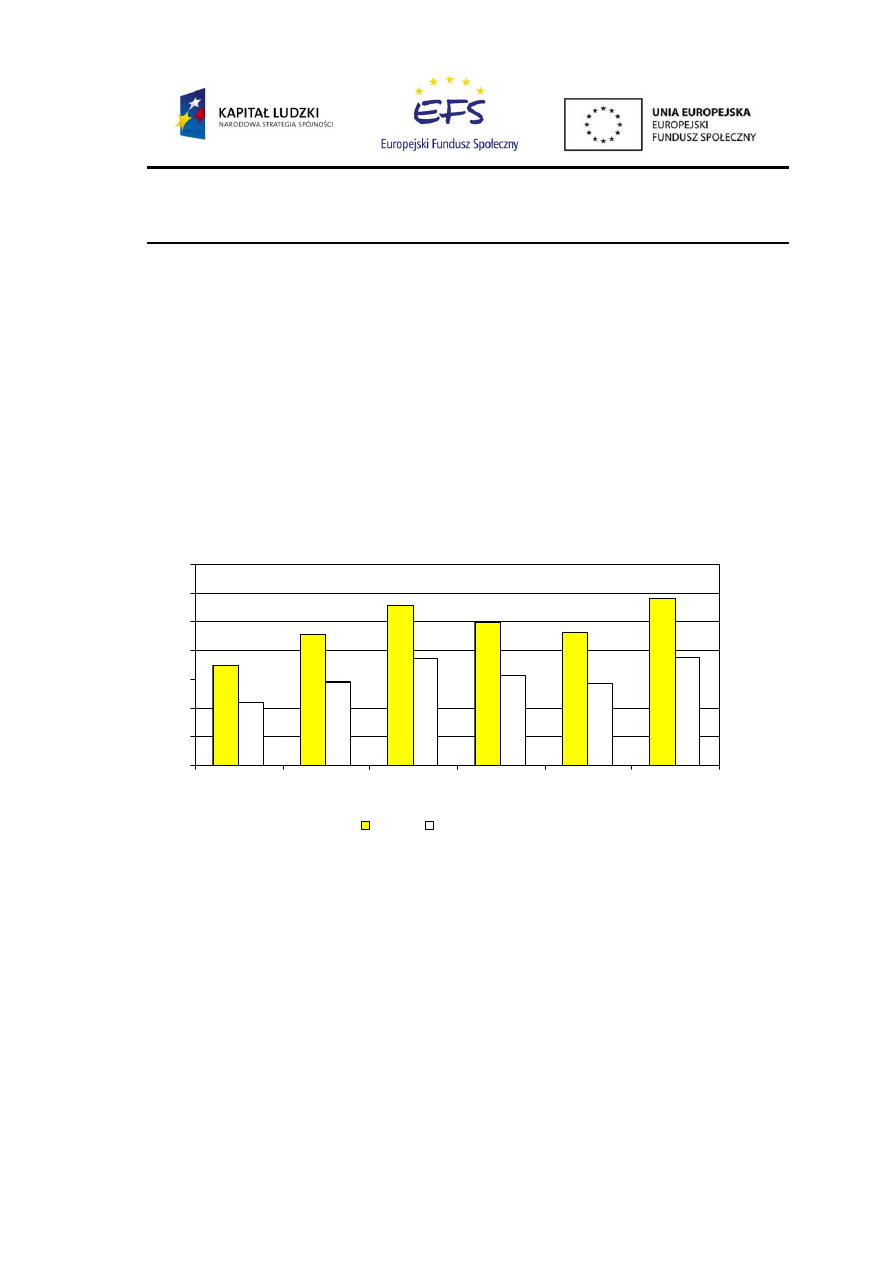

Wykres 2. Dynamika i kontrybucja do produkcji sprzedanej przemysłu woj. mazowieckiego w

podziale na branże, I półrocze 2011 r.

‐2,0

‐1,5

‐1,0

‐0,5

0,0

0,5

1,0

1,5

2,0

en

erg

ia

, gaz

, go

rą

ca

wo

da

sp

oż

yw

cz

y

ch

em

icz

ny

el

ek

tro

nic

zn

y i

op

ty

czn

y

el

ekt

ry

czn

y

m

aszy

n

i u

rz

ądz

eń

gu

m

ow

y

z su

ro

w

có

w

m

in

era

ln

ych

na

po

je

wy

rob

ów

me

ta

lo

wyc

h

pa

pie

ro

wy

do

sta

wa

wo

dy

i ś

cie

ki

fa

rma

ce

ut

yc

zn

y

wy

da

wn

iczy

me

ta

lo

w

y

sa

m

oc

ho

dow

y

m

eb

lo

w

y

od

zie

żo

w

y

gó

rn

ictw

o

dr

ewn

ia

ny

sto

cz

ni

owy

te

ks

tyl

ny

sk

ór

za

ny

po

zo

sta

ły

pr

ze

tw

órc

zy

pk

t.

p

ro

c.

‐80

‐60

‐40

‐20

0

20

40

60

80

%

Kontrybucja (l ewa s .)

Dynami ka r/r (prawa s .)

Uwaga: branże uporządkowane zgodnie z udziałem w produkcji sprzedanej ogółem, od największego do

najmniejszego.

Źródło: dynamika – „Biuletyn Statystyczny województwa mazowieckiego” – US w Warszawie (II kw. 2011 r.),

kontrybucja – obliczenia własne na podstawie BS.

W I półroczu 2011 r. realny spadek produkcji sprzedanej przemysłu na Mazowszu (o 1,3% r/r)

był wypadkową zróżnicowanych tendencji. Z jednej strony miało miejsce załamanie

sprzedaży wyrobów chemicznych (‐20% r/r realnie), wyrobów elektronicznych i optycznych (‐

21%), a także maszyn i urządzeń (‐16%). Z pewnością słaby popyt inwestycyjny w Polsce

ogółem jest odpowiedzialny częściowo za spadek sprzedaży tych wyrobów. Ponadto, w skali

kraju wyżej wymienione działy w dużym stopniu produkują na eksport. Istotnie, popyt

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

16

zagraniczny na polskie towary osłabił się w I półroczu b.r., jednakże w skali kraju wyniki tych

branż były znacznie korzystniejsze. Tak głębokie spadki w branżach odgrywających istotną

rolę w województwie oznaczają łączną ujemną kontrybucję na poziomie ‐3,4 pkt. proc.

Znaczne zmniejszenie produkcji sprzedanej odnotowano także w branży tekstylnej (‐32% r/r),

jednak miało to znikomy wpływ z uwagi na mały udział w produkcji województwa. Te

niekorzystne wyniki zostały częściowo zrekompensowane wysokimi wzrostami w takich

branżach, jak produkcja pojazdów (79% r/r), metali (62%), wyrobów z pozostałych surowców

mineralnych (31%), wyrobów z gumy (21%), pozostałego sprzętu transportowego (29%), skór

i wyrobów skórzanych (20%) – łączna kontrybucja wyniosła 3 pkt. proc. W większości skala

wzrostów przewyższyła poziomy odnotowane w skali kraju. W najistotniejszych branżach dla

regionu odnotowano lekkie spadki: przemysł spożywczy: ‐0,4%, wytwarzanie i zaopatrywanie

w energię elektryczną, gaz i wodę: ‐1,1%. Stagnacja w przemyśle spożywczym w porównaniu

ze wzrostem w skali kraju i w sytuacji silnego krajowego popytu konsumpcyjnego oznacza, że

branża nie wykorzystuje dostatecznie dobrej koniunktury.

1.1.3.

Wartość dodana w budownictwie

Budownictwo pełni trochę mniejszą rolę w gospodarce województwa niż w skali kraju

(odpowiednio 5‐6% i 7% wartości dodanej ogółem). Spadek popytu inwestycyjnego oraz

ostra zima 2009/2010 spowodowały, że po kilku latach stabilnego wzrostu w branży

budowlanej obserwowaliśmy w 2010 r. stagnację. W wyniku redukcji zatrudnienia w stopniu

nieco większym niż tego wymagała koniunktura, wydajność pracy (wartość dodana na

pracującego) nadal rosła (o ponad 6% w cenach bieżących). I połowa 2011 r. przyniosła w

budownictwie ożywienie. W ślad za wzrostem produkcji sprzedanej budownictwa o 14,2%

r/r szacujemy wzrost wartości dodanej w tym okresie o 9,7% r/r, przy czym w II kw. był on

znacznie niższy niż w I kw. (5% versus 18% r/r), kiedy to mieliśmy do czynienia z efektem

statystycznym bardzo niskiej bazy z początku 2010 r. Podobnie jak w całej Polsce,

zapotrzebowanie na usługi budowlane napędzane jest wykorzystaniem środków unijnych.

Największy wzrost produkcji sprzedanej budownictwa osiągnięto w segmencie budowy

obiektów inżynierii lądowej i wodnej (a więc drogi, autostrady, mosty, linie przesyłowe,

obiekty sportowe itp. – wzrost o 104% r/r w I półroczu w cenach bieżących). Dynamicznie

rosła także sprzedaż specjalistycznych usług budowlanych (13%). Natomiast w segmencie

budynków odnotowano znaczący spadek: o 10%, co wiąże się z dalszym głębokim spadkiem

w budownictwie mieszkaniowym (por. Tabela 9). Przedsiębiorstwa budowlane prowadziły z

dość dobrym wynikiem pozostałą działalność (niebudowlaną), z której tytułu osiągnęły

wzrost sprzedaży o 15%. Wraz z poprawą koniunktury w budownictwie znacząco wzrosło

zatrudnienie (o blisko 10%), więc wzrost wydajności pracy wyhamował do zera. Tak

dynamiczne zwiększanie liczby miejsc pracy może być z kolei zwiastunem długotrwałego

popytu na usługi budowlane.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

17

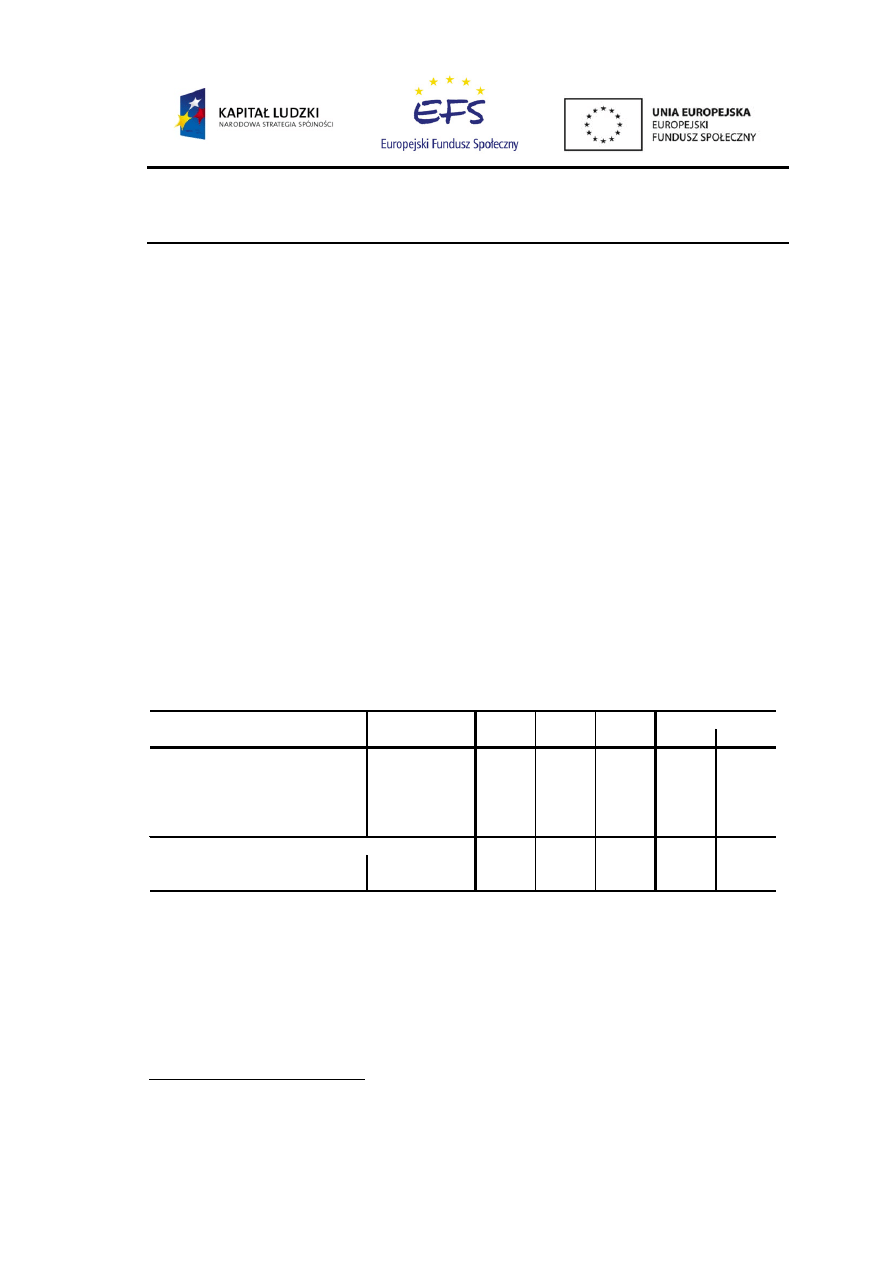

Tabela 3. Budownictwo w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw.

I‐IV kw.

I kw.

I‐II kw.

Wartość dodana w budownictwie (ceny bieżące)

mln PLN

13 740

15 033

1 971

5 755

10 035

14 765

2 329

6 313

dynamika nominalna

poprzedni rok=100

113,0

109,4

76,6

92,4

97,4

98,2

118,1

109,7

Wartość dodana w budownictwie / pracującego

tys. PLN

106,3

112,8

‐

44,7

‐

112,6

‐

44,8

dynamika nominalna

poprzedni rok=100

107,2

106,1

‐

‐

‐

106,2

‐

100,1

Produkcja sprzedana budownictwa**

mln PLN

48 247

49 501

6 933

19 954

34 693

50 997

8 486

22 789

dynamika nominalna

115,1

102,6

81,7

97,3

102,3

103,0

122,4

114,2

Prod. sprzedana budownictwa** / zatrudnionego

tys. PLN

563

564

83

238

411

596

95

248

dynamika nominalna

poprzedni rok=100

118,4

100,3

84,6

100,9

105,9

105,6

114,1

104,2

2011

2010

Uwagi: * dla kwartałów: analogiczny kwartał poprzedniego roku = 100; ** dotyczy podmiotów z co najmniej 9

zatrudnionymi; *** produkcja budownictwa obejmuje produkcję budowlano‐montażową i niebudowlaną,

wykonywaną przez podmioty budowlane; **** dynamika wartości dodanej i produkcji sprzedanej dla woj.

mazowieckiego udostępniana wyłącznie w cenach bieżących.

Źródło: wartość dodana i pracujący w 2008: szacunki GUS (Bank Danych Regionalnych); produkcja sprzedana i

zatrudnienie w sektorze przedsiębiorstw: różne wydania kwartalnego „Biuletynu Statystycznego

województwa mazowieckiego” – US w Warszawie; pozostałe wielkości – obliczenia i szacunki własne

(statystyczne i modelowe).

1.1.4.

Wartość dodana w usługach rynkowych

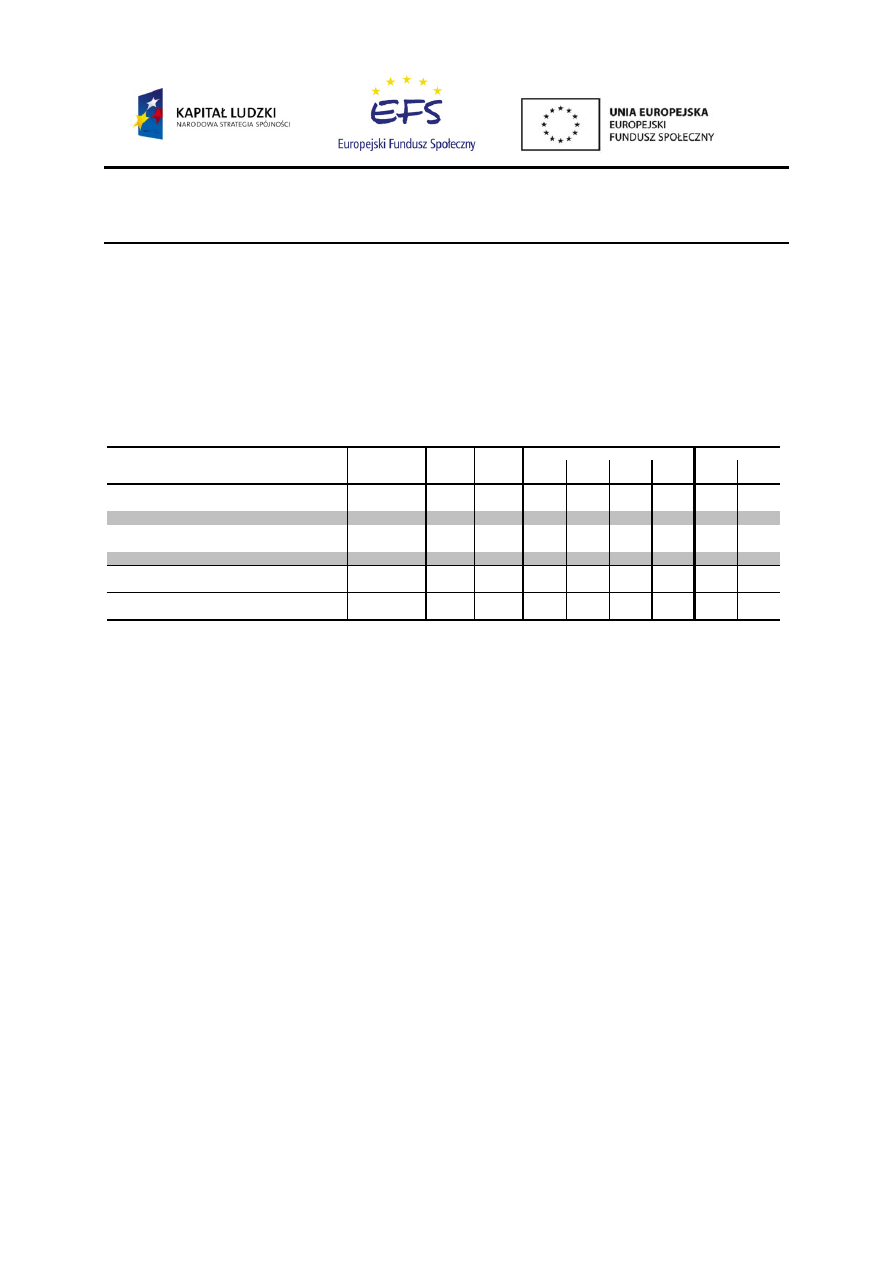

Usługi rynkowe to duży agregat: ponad 60% wartości dodanej ogółem, w tym najistotniejsze

to handel i naprawa (ponad 18% wartości dodanej ogółem) i obsługa nieruchomości i firm

(niecałe 18%, 2008). 2008 był rokiem wysokiej konsumpcji prywatnej, jak też rekordowych

cen nieruchomości i wysokiej liczby transakcji oraz wzrostu zapotrzebowania na obsługę

kredytową przez banki. Dlatego najszybciej rozwijały się hotele i restauracje (wzrost wartości

dodanej w cenach bieżących o 18%), a następnie obsługa nieruchomości i firm (ponad 9%)

oraz pośrednictwo finansowe (blisko 9%).

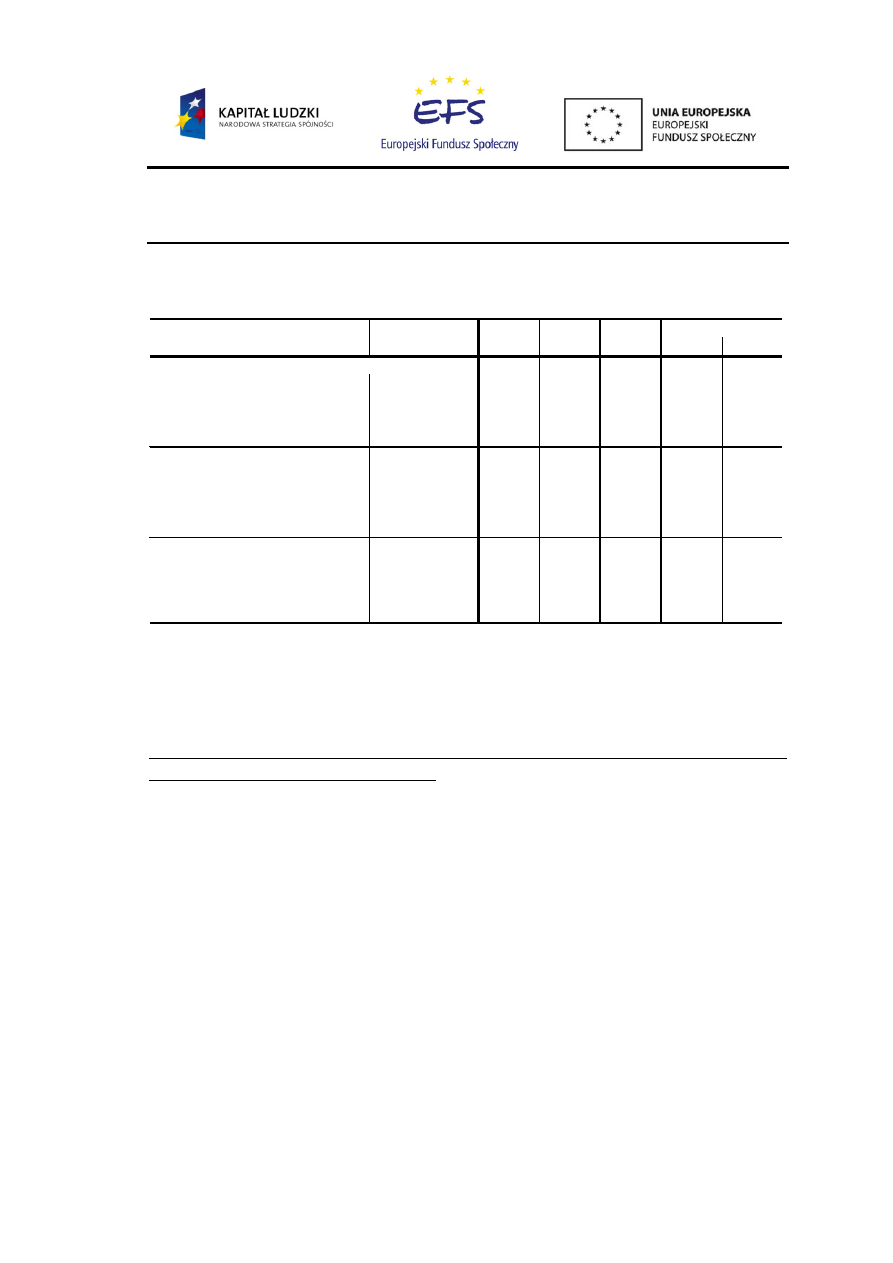

Tabela 4. Usługi rynkowe w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw. I‐III kw. I‐IV kw.

I kw.

I‐II kw.

Wartość dodana w usługach rynkowych (ceny bieżące)

mln PLN

152 519

161 331

‐

‐

‐

167 122

‐

‐

dynamika nominalna

poprzedni rok=100

107,5

105,8

103,4

102,6

103,0

103,6

104,7

108,9

Wartość dodana w usługach rynkowych / pracującego

tys. PLN

142,5

147,5

‐

‐

‐

151,3

‐

‐

dynamika nominalna

poprzedni rok=100

102,2

103,5

‐

‐

‐

102,6

‐

107,7

2011

2010

Uwagi: dla kwartałów: analogiczny kwartał poprzedniego roku = 100.

Źródło: wartość dodana i pracujący w 2008: szacunki GUS (Bank Danych Regionalnych); pozostałe wielkości –

obliczenia i szacunki własne (statystyczne i modelowe).

W pozostałych działach (handel i naprawa oraz transport oraz pozostałe usługi rynkowe)

wzrosty kształtowały się w przedziale 5‐7%. Motorem wzrostu wartości dodanej ogółem –

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

18

również ze względu na swój duży udział – był dział (kontrybucja na poziomie 1,6 pkt. proc.),

a następnie pośrednictwo finansowe (1,0 pkt. proc.) i handel (1,0 pkt. proc.).

Niedostateczny zasób danych umożliwia szacunek wartości dodanej w kolejnych latach

jedynie dla całego agregatu usług rynkowych. Szacujemy, iż w następstwie lekkiego

osłabienia tempa wzrostu gospodarczego w latach 2009‐2010 obniżyła się także dynamika

wartości dodanej w usługach rynkowych (do 5,8% w 2009 r. i 3,6% w 2010 r.). W 2009 r.

obserwowaliśmy pogorszenie wyników zarówno handlu detalicznego (spowolnienie obrotów

sprzedaży do 5,4%), jak i handlu hurtowego (spadek o 9%). W 2010 r. miała miejsce stagnacja

sprzedaży detalicznej (0,8%) rekompensowana stopniowym ożywieniem w handlu hurtowym

(7,8% za cały rok). W 2011 r. obserwujemy dalsze przyspieszenie obrotów w handlu

hurtowym (15,4% r/r w I półroczu) w ślad za ożywieniem gospodarczym w kraju i na

Mazowszu. Najwyraźniej mieliśmy także do czynienia z przyspieszeniem popytu

konsumpcyjnego (podobnie jak w skali kraju), ponieważ dynamika obrotów w handlu

detalicznym znacząco wzrosła (9,4% r/r I półroczu). Szacujemy, że wartość dodana w

usługach rynkowych zwiększyła się w I półroczu o 8,9% r/r, co w sytuacji powolnie rosnącej

liczby pracujących w tym sektorze (1,2% r/r) wpłynęło na wysoki wzrost produktywności

pracy w tym czasie (7,7% r/r w cenach bieżących).

Tabela 5. Obroty handlu detalicznego i hurtowego w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw. I‐III kw. I‐IV kw.

I kw.

I‐II kw.

Handel detaliczny (obroty)

mln PLN

141 728

149 370

32 929

69 931 107 629 150 597

35 003

76 505

dynamika nominalna

poprzedni rok=100

111,2

105,4

100,0

100,1

98,8

100,8

106,3

109,4

Handel hurtowy (obroty)

mln PLN

233 377

212 091

50 731 106 795 164 860 228 597

59 761

123 241

dynamika nominalna

poprzedni rok=100

104,6

90,9

98,3

104,0

106,4

107,8

117,8

115,4

2010

2011

Źródło: różne wydania kwartalnego „Biuletynu Statystycznego województwa mazowieckiego” i miesięcznych

„Komunikatów o sytuacji społeczno‐gospodarczej województwa mazowieckiego” – US w Warszawie.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

19

1.2.

Czynniki popytowe

1.2.1. Dochody do dyspozycji gospodarstw domowych i konsumpcja

W 2008 r. zgodnie z szacunkami GUS dochody do dyspozycji gospodarstw domowych

rosły

realnie w wysokim tempie 4,3% za sprawą wysokiej dynamiki rent i emerytur (łącznie o

10,5%, Tabela 6). W 2009 r. nastąpiło – zgodnie z naszymi szacunkami – spowolnienie tempa

wzrostu dochodów (4,2% nominalnie, tj. 0,8% realnie). Przyczyniło się do tego przede

wszystkim obniżenie tempa przyrostu wynagrodzeń w sektorze przedsiębiorstw do 1,2% w

ujęciu realnym, w ślad za niewielką redukcją zatrudnienia i spowolnieniem dynamiki średniej

płacy (do 5,6% nominalnie, tj. 2,1% realnie, Tabela 7). Elementem podtrzymującym wzrost

dochodów były renty i emerytury (realny wzrost o 7%, a więc nieco wyższy niż w 2008 r.,

Tabela 8) z powodu znacznej indeksacji świadczeń (zwłaszcza wypłacanych przez ZUS: 5,7%

realnie) i stałego wzrostu średniego świadczenia (nowoprzyznane renty i emerytury są

wyższe od wygasających), a także przyrostu liczby rencistów i emerytów w systemie

pracowniczym; liczba świadczeniobiorców w systemie KRUS od kilku lat maleje co roku o

ponad 3%, tak na Mazowszu, jak i w skali kraju. W 2010 r. firmy w województwie jeszcze

bardziej ograniczyły wzrost średniej płacy (co doprowadziło do jej realnego spadku o 1,2%),

obok powolnego zwiększania zatrudnienia. Indeksacja świadczeń była niższa w obydwu

systemach niż w 2009 r., a w ZUS dodatkowo nieznacznie spadła liczba świadczeniobiorców.

Szacujemy, że pozostałe dochody kontynuowały niewielki realny spadek czwarty rok z rzędu.

W rezultacie tempo wzrostu dochodów nie przekroczyło inflacji (realny spadek o 0,2%). W I

półroczu 2011 r. obserwujemy wyraźną odbudowę dochodów z tytułu zatrudnienia oraz rent

i emerytur – suma tych dochodów wzrosła nominalnie o 4,9%, ale z powodu przyspieszającej

inflacji dynamika realna wyniosła zaledwie 1,4% r/r. Impuls wzrostowy wiąże się wyłącznie z

dalszym wzrostem zatrudnienia w przedsiębiorstwach (2,1% r/r), ponieważ średnie

wynagrodzenie w ujęciu realnym nawet nieznacznie spadło. Nadal jednak średnia płaca na

Mazowszu jest wyższa niż w pozostałej części kraju (o ok. 24‐25%). Z uwagi na jeszcze niższą

waloryzację rent i emerytur w roku bieżącym niż w latach poprzednich (3,1%)

, dynamika

11

Obecny zakres dostępu do danych umożliwia jedynie częściową analizę strony popytowej wzrostu

gospodarczego na Mazowszu, tj. dochodów gospodarstw domowych i inwestycji. Po udostępnieniu przez Urząd

Statystyczny w Warszawie danych o wymianie handlowej przedsiębiorstw lokalnych z zagranicą zostanie

podjęta próba oszacowania wszystkich składowych PKB od strony popytu.

12

Dochody do dyspozycji gospodarstw domowych to suma wszystkich dochodów gospodarstw domowych po

opłaceniu składek na ubezpieczenie społeczne w swoim imieniu i wszystkich rodzajów podatków od osób

fizycznych (od dochodów i majątku).

13

Rząd przy jej ustalaniu bierze pod uwagę dwa wskaźniki:

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

20

średniego świadczenia w KRUS wyhamowała w I półroczu do zera, a w ZUS była niewiele

wyższa od inflacji (1,8% realnie), zaś liczba świadczeniobiorców dalej malała w obydwu

systemach. W efekcie przychody rencistów i emerytów w ujęciu realnym praktycznie się nie

zmieniły.

Tabela 6. Dochody do dyspozycji gospodarstw domowych w woj. mazowieckim w podziale na

wynagrodzenia z rentami i emeryturami oraz pozostałe dochody, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw. I‐IV kw.

I kw.

I‐II kw.

Dochody do dyspozycji brutto

mln PLN

139 652

145 529

‐

‐

‐

148 752

‐

‐

dynamika nominalna

poprzedni rok=100

108,4

104,2

‐

‐

‐

102,2

‐

‐

dynamika realna

poprzedni rok=100

104,3

100,8

‐

‐

‐

99,8

‐

‐

udział w dochodach dla Polski

%

17,4

16,9

16,3

Wynagrodzenia oraz renty i emerytury

mln PLN

79 918

84 698

21 472

43 369

64 543

87 193

22 701

45 505

dynamika nominalna

poprzedni rok=100

114,8

106,0

102,8

103,5

102,3

102,9

105,7

104,9

dynamika realna

poprzedni rok=100

110,5

102,5

99,7

100,8

99,8

100,5

102,6

101,4

Pozostałe dochody

mln PLN

59 734

60 831

‐

‐

‐

61 559

‐

‐

dynamika nominalna

poprzedni rok=100

100,9

101,8

‐

‐

‐

101,2

‐

‐

dynamika realna

poprzedni rok=100

97,1

98,5

‐

‐

‐

98,8

‐

‐

2011

2010

Uwaga: wynagrodzenia w sektorze przedsiębiorstw z powyżej 9 zatrudnionymi.

Źródło: Dochody do dyspozycji: 2008: ”Produkt krajowy brutto. Rachunki regionalne 2008 r.” – GUS 2010, 2009‐

2010 – szacunki własne (modelowe); wynagrodzenia oraz emerytury i renty – obliczenia własne na

podstawie różnych wydań kwartalnego „Biuletynu Statystycznego województwa mazowieckiego” – US w

Warszawie; pozostałe dochody – obliczenia własne na podstawie ”Produkt krajowy brutto. Rachunki

regionalne 2008 r.” – GUS 2010 i różnych wydań kwartalnego „Biuletynu Statystycznego województwa

mazowieckiego” – US w Warszawie; CPI dla I półrocza 2011 r. – szacunek własny.

Tabela 7. Wynagrodzenia w sektorze przedsiębiorstw w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw. I‐IV kw.

I kw.

I‐II kw.

Wynagrodzenia w sektorze przedsiębiorstw

mln PLN

61 712

64 561

16 285

32 816

48 628

65 912

17 275

34 535

dynamika nominalna

poprzedni rok=100

116,2

104,6

101,5

102,7

101,2

102,1

106,1

105,2

dynamika realna

poprzedni rok=100

111,8

101,2

98,4

100,0

98,8

99,7

103,0

101,7

Zatrudnienie

tys.

1 299

1 287

1 290

1 291

1 291

1 299

1 317

1 318

dynamika

poprzedni rok=100

104,7

99,1

99,8

100,2

100,3

100,9

102,1

102,1

Średnie wynagrodzenie

PLN / miesiąc

3 958

4 179

4 209

4 238

4 185

4 228

4 373

4 366

dynamika nominalna

poprzedni rok=100

111,0

105,6

101,8

102,5

100,9

101,2

103,9

103,0

dynamika realna

poprzedni rok=100

106,8

102,1

98,6

99,8

98,5

98,8

100,9

99,5

2011

2010

Uwaga: wynagrodzenia i zatrudnienie dotyczą sektora przedsiębiorstw z powyżej 9 zatrudnionymi.

Źródło: obliczenia własne na podstawie różnych wydań kwartalnego „Biuletynu Statystycznego województwa

mazowieckiego” – US w Warszawie; CPI dla I półrocza 2011 r. – założenie własne.

* wysokość inflacji tzw. emeryckiej, czyli wzrost cen w gospodarstwach emeryckich;

* 20 proc. wzrostu realnego wynagrodzenia w przedsiębiorstwach.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

21

Tabela 8. Renty i emerytury w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw. I‐IV kw.

I kw.

I‐II kw.

Renty i emerytury

mln PLN

18 205

20 138

5 187

10 553

15 915

21 281

5 426

10 970

dynamika nominalna

poprzedni rok=100

110,3

110,6

107,2

106,2

105,8

105,7

104,6

104,0

dynamika realna

poprzedni rok=100

106,2

107,0

103,9

103,4

103,3

103,2

101,6

100,4

Renty i emerytury ZUS

mln PLN

16 012

17 886

4 623

9 412

14 203

19 001

4 858

9 828

dynamika nominalna

poprzedni rok=100

111,5

111,7

107,9

106,8

106,4

106,2

105,1

104,4

Liczba emerytów i rencistów ZUS

tys.

951

972

969

969

968

967

961

960

dynamika

poprzedni rok=100

101,8

102,2

100,1

99,8

99,6

99,5

99,1

99,1

Średnia renta i emerytura ZUS

PLN / miesiąc

1 403

1 534

1 589

1 618

1 630

1 638

1 685

1 706

dynamika nominalna

poprzedni rok=100

109,6

109,3

107,8

107,0

106,8

106,8

106,0

105,4

dynamika realna

105,5

105,7

104,4

104,2

104,3

104,3

102,9

101,8

Renty i emerytury KRUS

mln PLN

2 193

2 252

564

1 141

1 713

2 280

568

1 143

dynamika nominalna

poprzedni rok=100

102,4

102,7

101,8

101,4

101,3

101,2

100,6

100,1

Liczba emerytów i rencistów KRUS

tys.

223

215

210

209

208

208

203

202

dynamika

poprzedni rok=100

96,5

96,5

96,4

96,5

96,5

96,5

96,6

96,6

Średnia renta i emerytura KRUS

PLN / miesiąc

820

873

895

908

913

915

933

942

dynamika nominalna

poprzedni rok=100

106,1

106,4

105,6

105,1

104,9

104,9

104,2

103,7

dynamika realna

102,1

102,9

102,3

102,3

102,4

102,4

101,2

100,2

2011

2010

Źródło: obliczenia własne na podstawie różnych wydań kwartalnego „Biuletynu Statystycznego województwa

mazowieckiego” – US w Warszawie; CPI dla I półrocza 2011 r. – założenie własne.

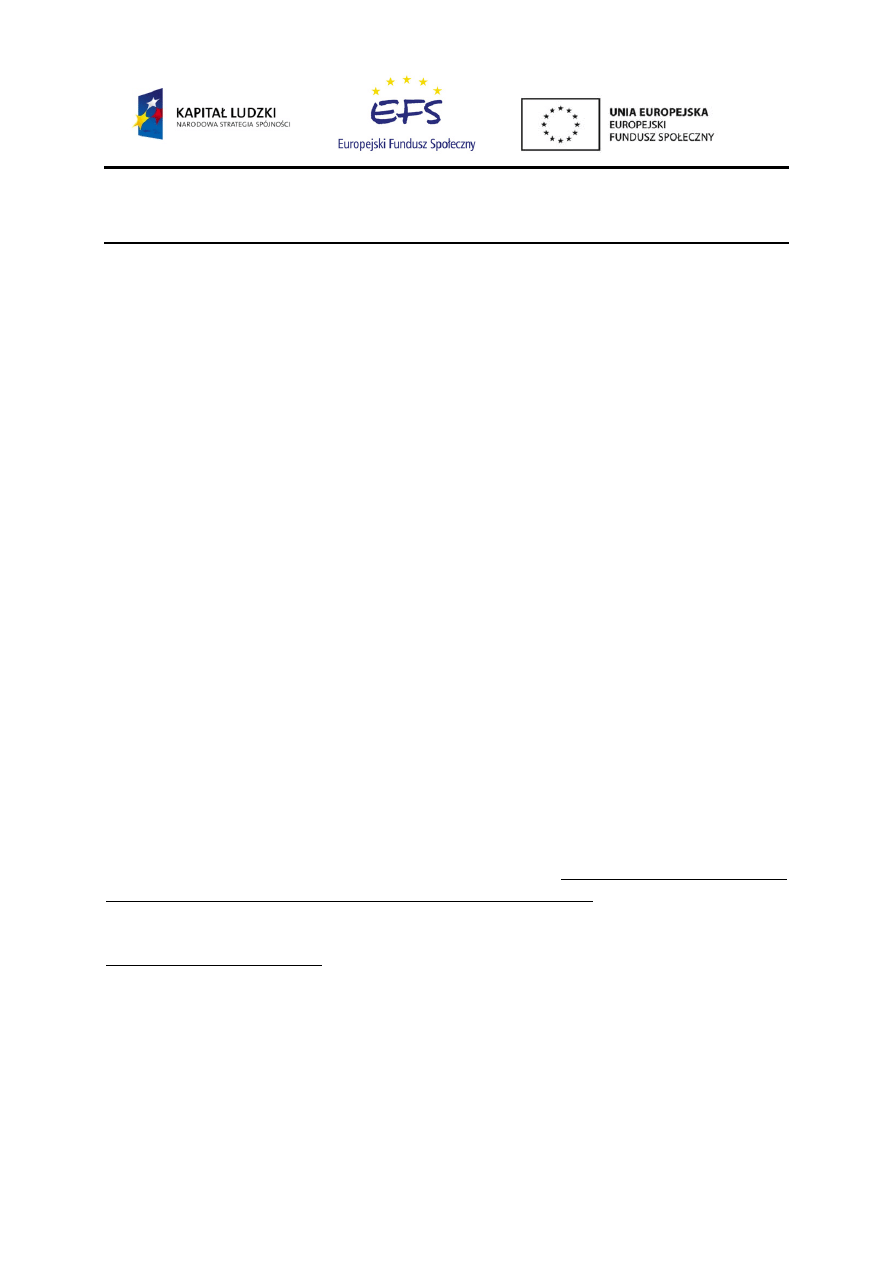

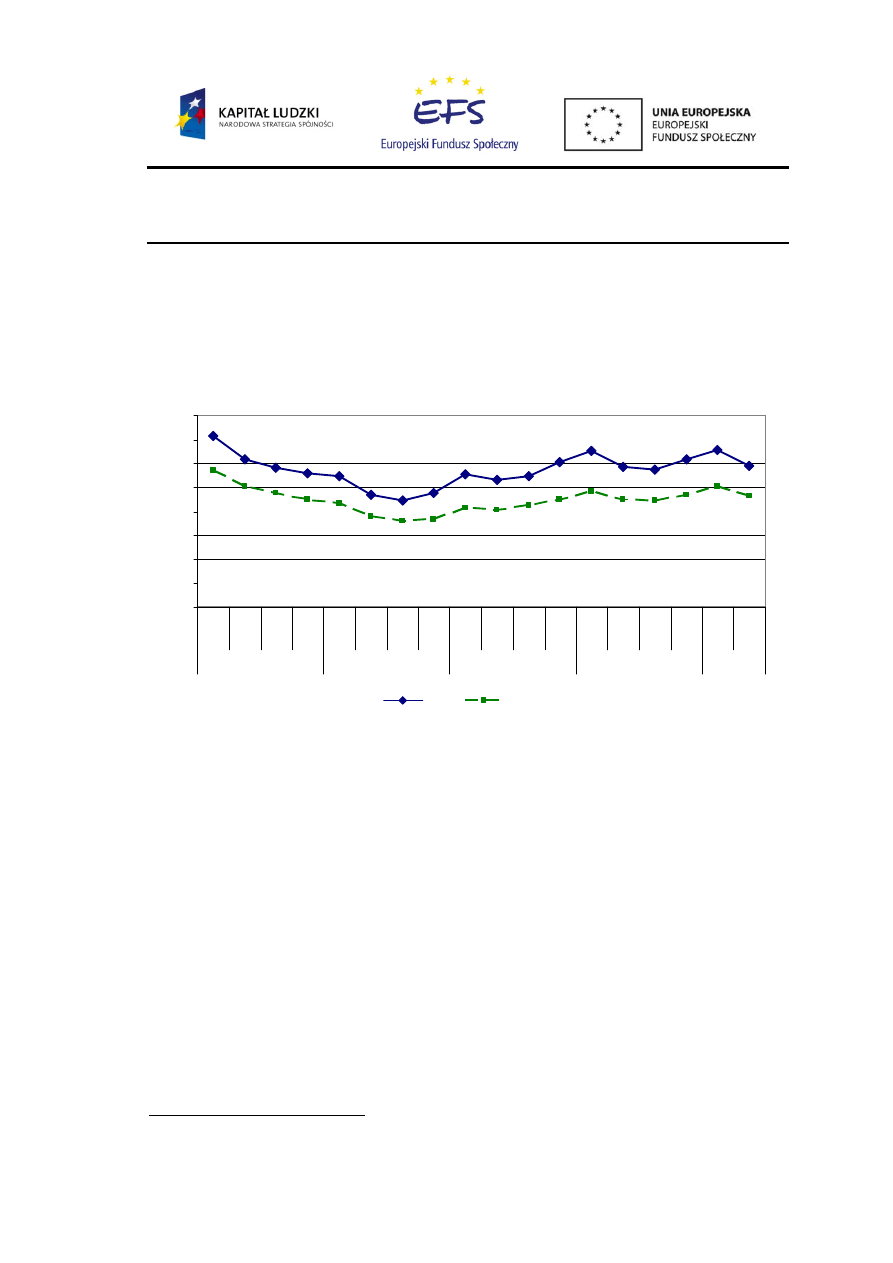

Tendencje w handlu detalicznym były bardzo zbliżone do tempa dochodów do dyspozycji. W

2009 r., w którym pomimo globalnego kryzysu na Mazowszu utrzymywał się relatywnie

wysoki wzrost gospodarczy, silna była także konsumpcja, aczkolwiek jej wzrost – podobnie

jak dynamika dochodów – mógł być o połowę niższy niż w 2008 r. Dynamicznie rosła

sprzedaż w sklepach z żywnością (24%), z farmaceutykami i kosmetykami (29%) oraz z

odzieżą i obuwiem (19%). Dość dziwnym zjawiskiem był spadek sprzedaży w placówkach

niewyspecjalizowanych (a więc supermarketach: ‐5%), ponieważ w skali kraju ten segment

handlu rósł najbardziej dynamicznie (w czasie spowolnienia gospodarczego konsumenci

poszukiwali towarów o niskiej inflacji). Po dynamicznym wzroście w poprzednich latach

gospodarstwa domowe na Mazowszu ograniczyły popyt na sprzęt RTV/AGD i meble (spadek

o 5%). Z kolei po znacznym spadku popytu na samochody w 2008 r., w 2009 r. nadal

notowano spadek ich sprzedaży, ale na mniejszą skalę. W 2010 r. wraz z dalszym

spowolnieniem dochodów (do 2% w cenach bieżących) obserwowaliśmy wyhamowanie

dynamiki sprzedaży do zera, jednak popyt na poszczególne grupy towarów był silnie

zróżnicowany. Gospodarstwa domowe chętnie nabywały dobra trwałego użytku, zaś

ograniczały zakup dóbr nietrwałych (za wyjątkiem paliw). Nastąpił silny wzrost zakupu mebli i

sprzętu RTV/AGD (o 50%!), tak jakby konsumenci realizowali odłożone zakupy i korzystali ze

stagnacji cen tych towarów, jaka miała miejsce w skali kraju. Utrzymywał się także silny

wzrost sprzedaży w sklepach z odzieżą i obuwiem, a także farmaceutykami i kosmetykami

(18‐19%). Natomiast silnie spadł popyt na prasę i książki oraz towary w pozostałych

wyspecjalizowanych sklepach (‐32%), choć waga tego agregatu na poziomie kraju jest

relatywnie mała. W sytuacji przyspieszenia inflacji cen żywności nastąpił spadek sprzedaży w

sklepach ją oferujących, a w to miejsce zaczęła się odbudowywać sprzedaż w placówkach

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

22

niewyspecjalizowanych. Wraz z przyspieszeniem tempa wzrostu dochodów ludności z tytułu

pracy oraz rent i emerytur w I półroczu nastąpił boom zakupów w supermarketach (wzrost

obrotów o 107%), który częściowo może także odzwierciedlać wzrost liczby placówek tego

typu (jeśli miał on miejsce). Silny wzrost zakupów w supermarketach najprawdopodobniej

przyczynia się w 2011 r. do znacznego spadku obrotów w placówkach specjalizujących się w

handlu żywnością (‐17% r/r w I półroczu). W pozostałych segmentach wzrost sprzedaży był

bardziej zrównoważony (7‐20%) i wskazuje na utrzymywanie się silnego popytu

konsumpcyjnego, nawet nieco silniejszego niż w skali kraju (wzrost obrotów w

województwie nieco niższy jedynie w przypadku paliw oraz farmaceutyków i kosmetyków, a

także żywności, ale w tym przypadku najwyraźniej miało miejsce znacznie silniejsze

przeniesienie zakupów do supermarketów).

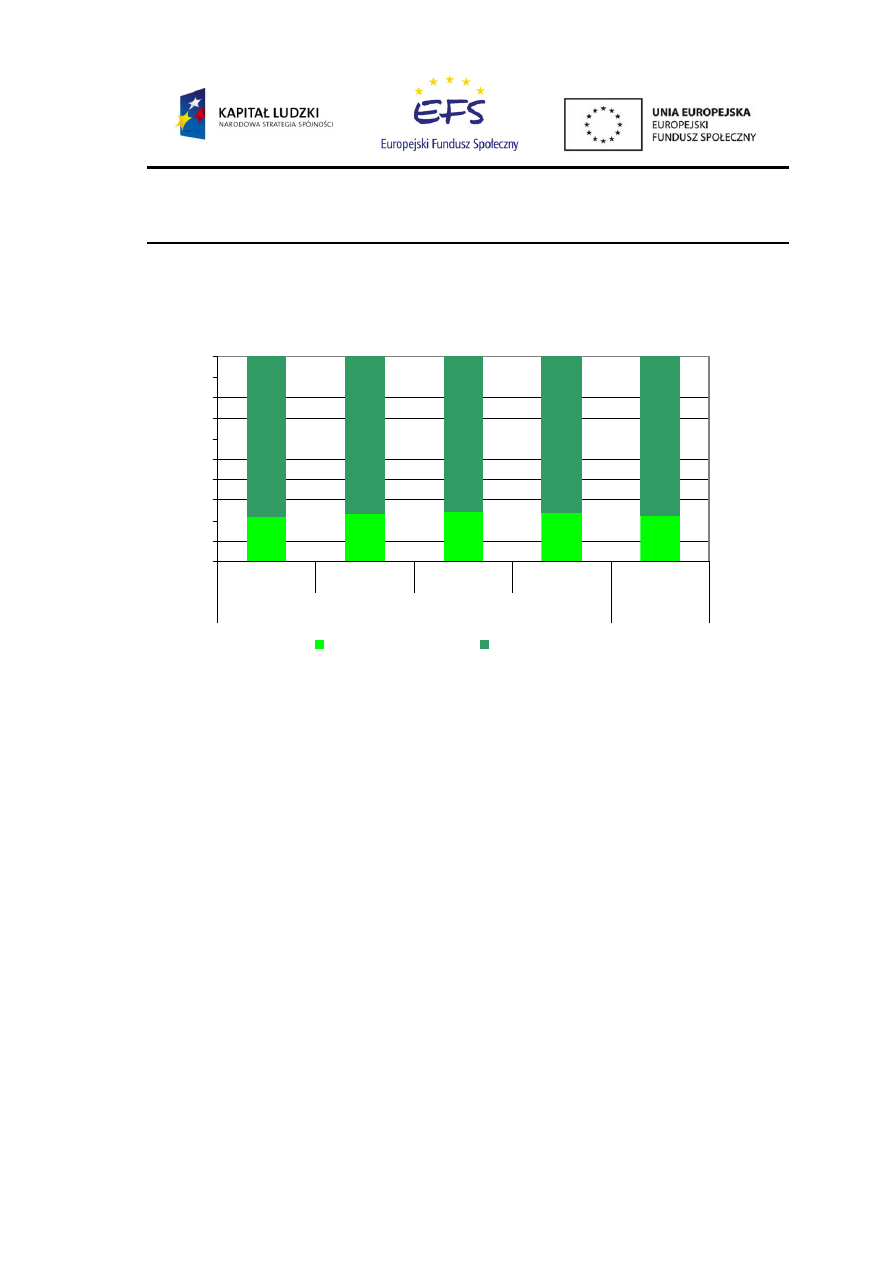

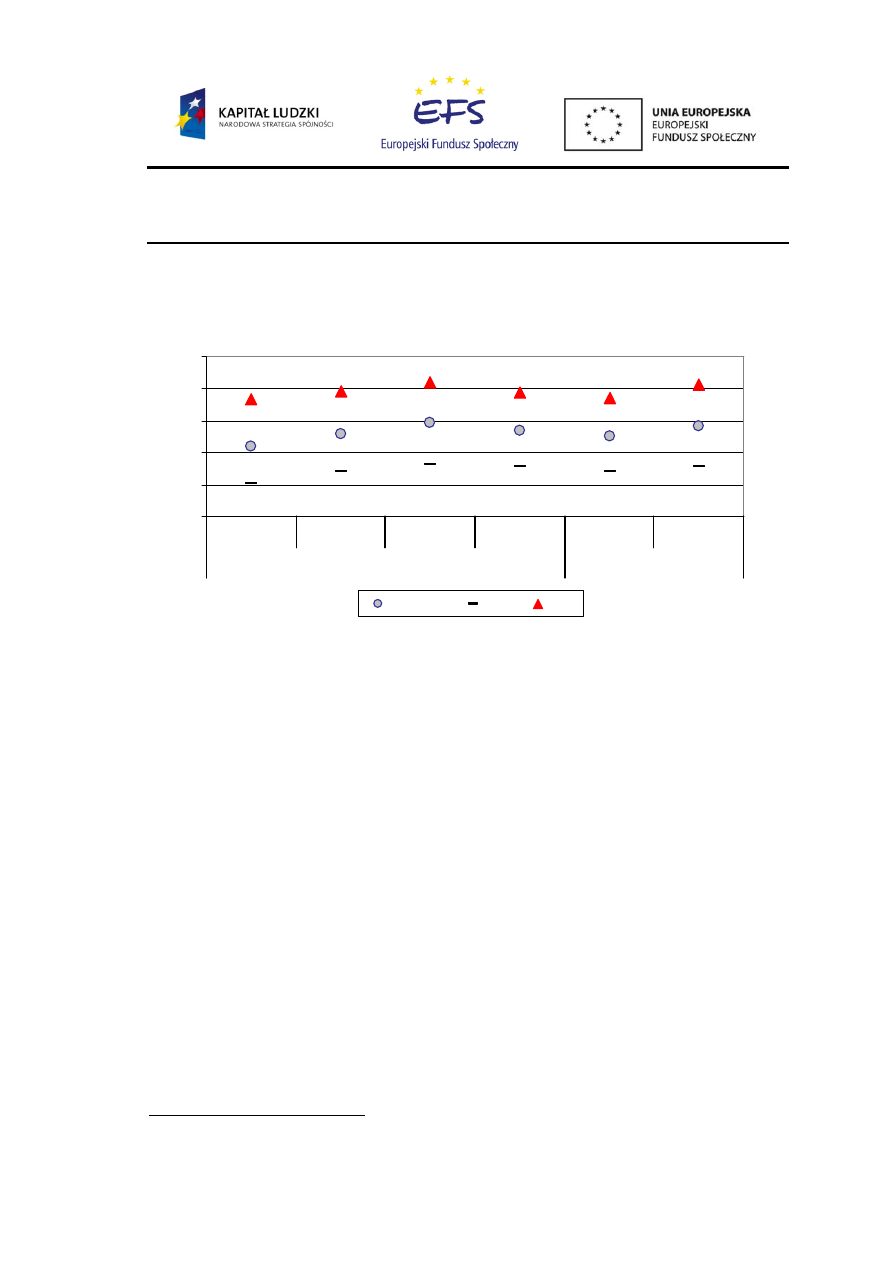

Wykres 3. Dynamika obrotów handlu detalicznego w cenach bieżących r/r w woj. mazowieckim

według rodzajów działalności placówek handlowych, 2008‐2011

107

137

‐40

‐30

‐20

‐10

0

10

20

30

40

50

60

2008

2009

2010

I kw.

I‐II kw.

2011

Handel ogółem

Pojazdy, motocykle, części

Paliwa

Żywność, napoje i wyr.tytoniowe

Pozostała sprzedaż detaliczna w

niewyspecjalizowanych sklepach

Farmaceutyki, kosmetyki, sprzęt ortopedyczny

Włókno, odzież, obuwie

Meble, RTV, AGD

Prasa, książki, pozostała sprzedaż w

wyspecjalizowanych sklepach

Pozostałe

Uwagi: klasyfikacja sprzedaży placówek zgodna z ich dominującą działalnością.

Źródło: kwartalny „Biuletyn Statystyczny województwa mazowieckiego” – US w Warszawie (1/2009–2/2011).

1.2.2. Inwestycje

W 2008 r. inwestycje ogółem zwiększyły się w woj. mazowieckim o 12% w cenach bieżących.

Jednocześnie, po bardzo silnym wzroście w 2007 r. i być może wskutek pierwszych oznak

kryzysu światowego, średnie i duże firmy ograniczyły nakłady inwestycyjne o 14%. Z tego

wynika, że dynamicznie rosły pozostałe inwestycje (publiczne, w tym związane z

ogólnokrajowymi projektami unijnymi oraz gospodarstw domowych). O korzystnej dynamice

inwestycji indywidualnych świadczy duża liczba mieszkań oddana do użytku (wzrost o 26%).

W Tabeli 9 przedstawiono dane dotyczące wykorzystania środków unijnych w ramach RPO

(Regionalnego Programu Operacyjnego) z perspektywy finansowej 2007‐13. RPO w skali

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

23

kraju stanowi jedynie 25% całego budżetu unijnego. Pozostałe środki, jak też fundusze ze

starej perspektywy finansowej (wydatkowanej efektywnie do połowy 2011 r.) nie są

publikowane w podziale na województwa, a ich rola może być znacząca. Dlatego chociaż w

2008 r. ramach RPO 2007‐13 wydano jedynie 2 mln PLN w województwie, faktyczna wielkość

inwestycji współfinansowanych ze środków unijnych była najwyraźniej dużo większa.

Tabela 9. Inwestycje w woj. mazowieckim, 2008‐2011

Wskaźnik

j.m.

2008

2009

I kw.

I‐II kw.

I‐III kw. I‐IV kw.

I kw.

I‐II kw.

Inwestycje ogółem*

62 016

‐

‐

‐

‐

‐

‐

‐

dynamika nominalna

poprzedni rok=100

112,0

‐

‐

‐

‐

‐

‐

‐

udział w inwestycjach Polski

21,8

‐

‐

‐

‐

‐

‐

‐

Inwestycje przedsiębiorstw 50+ **

mln PLN

32 386

31 804

‐

11 331

18 096

29 917

‐

12 168

dynamika nominalna

poprzedni rok=100

85,5

98,2

‐

78,4

84,4

94,1

‐

107,4

udział w inwestycjach przeds.50+ dla Polski

%

30,8

33,8

33,5

32,5

Wykorzystanie środków unijnych (RPO) ***

mln PLN

2

381

184

416

1 333

1 933

204

560

dynamika nominalna

poprzedni rok=100

‐

15473

5651

2519

875

508

111,2

134,5

Mieszkania oddane do użytku

38 154

38 985

7300

13618

21 650

28 961

4635

10 156

dynamika

poprzedni rok=100

126,1

102,2

‐

72,5

75,3

74,3

‐

74,6

2011

2010

Uwagi: * Nakłady brutto na środki trwałe; ** Inwestycje przedsiębiorstw 50+ to nakłady inwestycyjne

podmiotów zatrudniających powyżej 49 pracowników, uwzględniające nakłady brutto na środki trwałe i

pozostałe inwestycje (pierwsze wyposażenie inwestycji oraz inne koszty związane z realizacją inwestycji;

nakłady te nie powiększają wartości inwestycji); *** Wartość wydatków uznanych za kwalifikowalne z

uwzględnieniem kontrybucji krajowej w ramach RPO (regionalnego programu operacyjnego).

Źródło: ”Produkt krajowy brutto. Rachunki regionalne 2008 r.” – GUS 2010; różne wydania kwartalnego

„Biuletynu Statystycznego województwa mazowieckiego” – US w Warszawie (1/2009 – 2/2011); miesięczne

Biuletyny Statystyczne Polski; miesięczne sprawozdania Ministerstwa Rozwoju Regionalnego z

wykorzystania środków unijnych.

W 2009 r. tempo inwestycji, pomimo kryzysu światowego, było zbliżone do 2008 r. Z jednej

strony miał miejsce znacznie mniejszy niż w 2008 r. spadek nakładów inwestycyjnych dużych

i średnich firm (‐1,8%), a realizacja projektów unijnych z nowej perspektywy budżetowej

nabrała tempa (wzrost z 2 mln PLN do 381 mln PLN). Ponadto, poziom wykorzystywania

starego budżetu na poziomie kraju był niemal taki jak w 2008 r. Z drugiej strony najwyraźniej

osłabły inwestycje indywidualne, ponieważ dynamika oddawanych mieszkań zmalała do

zaledwie 2%.

Szacujemy natomiast, że osłabienie inwestycji nastąpiło w 2010 r. Co prawda wykorzystanie

środków unijnych z RPO nadal dynamicznie rosło (o 500% do 1,9 mld PLN), ale stare środki

unijne w skali kraju zaczęły wyraźnie wygasać. Ponadto, spadek inwestycji średnich i dużych

firm pogłębił się (‐6%), a w sferze budownictwa mieszkalnego nastąpiła zapaść (spadek liczby

mieszkań oddanych do użytku o 26%).

Kontynuacja słabych wyników w budownictwie mieszkaniowym miała miejsce również w I

półroczu 2011 r. (‐25% r/r). Natomiast dodatnią dynamikę osiągnęły inwestycje dużych i

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

24

średnich firm (7,4% r/r), a wykorzystanie środków unijnych z mazowieckiego RPO rosło w

tempie ponad 30% r/r. W planie budżetowym dla RPO 2007‐13 woj. mazowieckie otrzymało

1,8 mld EUR (11% kwoty ogólnokrajowej na RPO). Do końca czerwca 2011 r. wykorzystano

więc 28% tej wielkości, co dało jednak dość słaby wynik w porównaniu z innymi

województwami (pozycja 3‐cia od końca; najwyższy wskaźnik 51% osiągnięto w woj.

opolskim). Podsumowując, szacujemy, że w I półroczu 2011 r. nastąpiło ożywienie w

inwestycjach na Mazowszu.

1.3.

Tendencje zbieżne i rozbieżne z sytuacją na poziomie kraju

Województwo mazowieckie jest najbogatsze ze wszystkich 16 województw: PKB stanowi

ponad 21% wielkości krajowej (Tabela 10). Mazowsze przyciąga nie tylko wysoki odsetek

ogółu pracujących (ponad 16%), ale ich wydajność (PKB / pracującego) jest o ponad 30%

wyższa niż średnia w kraju. Jednocześnie liczba osób nieaktywnych zawodowo (starsi, dzieci i

bierne zawodowo osoby w wieku produkcyjnym), jaka przypada na 1 pracującego, jest

najwyraźniej niższa w woj. mazowieckim niż w pozostałej części kraju, ponieważ

PKB /mieszkańca przewyższa średnią krajową (ważoną) jeszcze silniej: o blisko 60%. W tym

miejscu pojawia się podejrzenie o niedoszacowanie faktycznej liczby mieszkańców

Mazowsza, jednak rozstrzygnięcie tej kwestii wykracza poza zakres prezentowanych tu

badań.

Odkąd dostępne są spójne dane o wielkości PKB dla województw (tj. od 1999 r.) gospodarka

Mazowsza rozwijała się w tempie dość zbliżonym do PKB krajowego, na przemian: raz

szybciej, raz wolniej. Wyraźne wyprzedzenie pozostałych województw miało miejsce w

2005 r., kiedy to odnotowano na Mazowszu wzrost PKB w cenach stałych o 7,5% wobec 3,6%

dla Polski ogółem, związane najprawdopodobniej z wejściem do UE, a objawiające się

dynamicznym rozwojem usług. Wówczas udział PKB woj. mazowieckiego w PKB krajowym

wzrósł o prawie 1 punkt procentowy i na zbliżonym poziomie utrzymywał się aż do 2010 r.

(21,7% ‐ szacunek CASE‐Doradcy).

Spowolnienie wzrostu gospodarczego w okresie światowego kryzysu (2008‐2010) dotknęło

Mazowsze w stopniu nieco mniejszym niż całą Polskę i inaczej rozłożyło się w czasie.

W 2009 r. pomimo zapaści wzrostu gospodarczego w UE i wyraźnego spowolnienia w kraju

(do 1,6%) tempo wzrostu PKB na Mazowszu spowolniło tylko nieznacznie (do 4,2%). Wyższe

było przede wszystkim tempo wzrostu wartości dodanej w przemyśle (o ponad 16% w

cenach bieżących wobec blisko 7% w skali kraju), z powodu wspomnianego utrzymywania

zwiększonych zapasów oraz spadku zużycia pośredniego. Szacujemy, że dynamikę znacznie

wyższą niż w kraju odnotowano także dla wartości dodanej w usługach nierynkowych i

rolnictwie (15% wobec blisko 8%). W przypadku wartości dodanej w budownictwie i

usługach rynkowych wzrost był nieznacznie tylko niższy niż w Polsce ogółem (odpowiednio 9‐

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

25

10% i ok. 6%). Silniejsze spowolnienie wzrostu gospodarczego objęło Mazowsze z

opóźnieniem 1‐rocznym, podczas gdy gospodarka całej Polski już przyspieszała – szacujemy,

że w 2010 r. wzrost wojewódzkiego PKB był wolniejszy niż krajowego (odpowiednio 2,8% i

3,8%), z powodu niższego niż w Polsce ogółem wzrostu w usługach rynkowych (blisko 4% w

porównaniu z blisko 5%) oraz nierynkowych i w rolnictwie (1,0% versus ponad 3%), a także

nieco głębszego spadku w budownictwie (‐1,8% versus ‐0,8%). Szacujemy, że gospodarka

Mazowsza rozwijała się wolniej niż krajowa także w I kw. 2011 r. (odpowiednio o 3,1% i 4,4%

r/r), ale już w II kw. nastąpiło najprawdopodobniej przyspieszenie tempa do 5,5% za całe I

półrocze wobec ustabilizowania się krajowego tempa PKB na poziomie 4,4% z I kw. Lepsze

wyniki Mazowsza w I półroczu wynikają z wyższego wzrostu wartości dodanej w

budownictwie (blisko 10% versus ponad 7%) i usługach rynkowych (blisko 9% versus ponad

7%), a także usługach nierynkowych i rolnictwie (10% versus blisko 3%), które z nadwyżką

zrekompensowały aż o połowę niższy wzrost wartości dodanej w przemyśle (niecałe 6%

versus ponad 12%).

Z powodu szacowanej przez nas niższej dynamiki cen w woj. mazowieckim niż w pozostałej

części kraju

, nominalny PKB rósł odpowiednio wolniej. W rezultacie udział mazowieckiego

PKB w PKB krajowym lekko się zmniejszył (21,1% w I połowie 2011 r.).

Niewielkie dostosowanie aktywności zawodowej na Mazowszu do globalnej sytuacji

gospodarczej miało miejsce w 2009 r., w którym wzrost łącznej liczby pracujących o 1,5% w

2008 r. wyhamował w 2009 r. do zera. W efekcie produktywność pracy (PKB / pracującego)

zwiększyła się realnie o 4%, podczas gdy w całym kraju było to zaledwie 1,4%. W 2010 r.

miała miejsce sytuacja odwrotna: pomimo spowolnienia wzrostu gospodarczego w woj.

mazowieckim nastąpił lekki wzrost liczby pracujących (o 1,9%), a produktywność pracy rosła

znacznie wolniej niż średnio w kraju (0,9% wobec 4,0%). Chociaż w cenach bieżących

przewaga PKB przypadającego na 1 pracującego na Mazowszu nad odnotowanym dla całego

kraju nieco się skurczyła (ze 133% w 2008 r. do 128% w I połowie 2011 r.), to w cenach

stałych – po skoku w 2009 r. – powróciła do poziomu z 2008 r. i nadal jest wyższa o 37%.

14

wzrost deflatora PKB o 2,9% r/r w I kw. i w II kw. 2011 r. w ślad za wzrostem CPI o 3,0% i 3,5% r/r w I i II kw. ,

wobec wzrostu krajowego deflatora PKB odpowiednio o 3,2% i 3,1% r/r w poszczególnych kwartałach w ślad za

dynamiką CPI o 3,8% i 4,2% r/r.

„Mazowieckie Badania Regionalne” nr POKL.08.01.02-14-120/10

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

26

Tabela 10. PKB w woj. mazowieckim na tle całego kraju, 2005‐2011

Wskaźnik

j.m.

2005

2006

2007

2008

2009

I kw.

I‐II kw.

I‐III kw.

I‐IV kw.

I kw.

I‐II kw.

WOJ. MAZOWIECKIE

PKB (ceny bieżące)

mln PLN

210 219

229 212

255 893

274 142

294 768

66 689

139 725

218 948

306 905

70 724

151 608

dynamika realna

poprzedni rok=100*

107,5

108,3

108,5

104,7

104,2

102,1

102,0

102,7

102,8

103,1

105,5

udział w PKB Polski

%

21,4

21,6

21,7

21,5

21,9

20,6

21,0

21,5

21,7

20,3

21,1

PKB / mieszkańca

tys. PLN

40,8

44,4

49,4

52,8

56,5

12,8

26,7

41,9

58,7

13,5

28,9

dynamika realna

poprzedni rok=100*

107,3

108,0

108,2

104,4

103,8

101,7

101,6

102,4

102,4

102,7

105,1

relacja do PKB/mieszkańca

%

158

160

159

158