„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego

”

MINISTERSTWO EDUKACJI

NARODOWEJ

Piotr Szczypa

Prowadzenie gospodarstwa rybackiego 632[01].Z5.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Grażyna Gabryliszyn

mgr Andrzej Kobylec

Opracowanie redakcyjne:

dr Piotr Szczypa

mgr inż. Andrzej Zych

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 632[01].Z5.04,

„Prowadzenie gospodarstwa rybackiego”, zawartego w modułowym programie nauczania dla

zawodu rybak śródlądowy.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

7

4.1.

Istota przedsiębiorstwa rybackiego

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 9

4.1.3. Ćwiczenia 9

4.1.4. Sprawdzian postępów 10

4.2.

Procedura zakładania działalności gospodarczej

11

4.2.1. Materiał nauczania

11

4.2.2. Pytania sprawdzające 13

4.2.3. Ćwiczenia 14

4.2.4. Sprawdzian postępów 15

4.3.

Rachunkowość uproszczona w przedsiębiorstwie

16

4.3.1. Materiał nauczania

16

4.3.2. Pytania sprawdzające 21

4.3.3. Ćwiczenia 21

4.3.4. Sprawdzian postępów 23

4.4.

Analiza działalności gospodarstwa rybackiego oraz stosunki międzyludzkie 24

4.4.1. Materiał nauczania

24

4.4.2. Pytania sprawdzające 26

4.4.3. Ćwiczenia 26

4.4.4. Sprawdzian postępów 28

4.5.

Rynek a działalność gospodarcza

29

4.5.1. Materiał nauczania

29

4.5.2. Pytania sprawdzające 30

4.5.3. Ćwiczenia 30

4.5.4. Sprawdzian postępów 31

5.

Sprawdzian osiągnięć

32

6. Literatura

37

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy i nabywaniu umiejętności

z zakresu zakładania i prowadzenia działalności gospodarczej.

W poradniku znajdziesz:

−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

–

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

–

sprawdzian postępów,

–

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi opanowanie

materiału całej jednostki modułowej,

–

literaturę uzupełniającą.

Poradnik ten poświęcony jest przede wszystkim procedurom zakładania i prowadzenia

gospodarstwa rybackiego. Materiał nauczania został podzielony na pięć części, których

kolejność umożliwi Ci stopniowe zdobywanie nowych wiadomości i umiejętności

związanych z zakresem tematycznym niniejszego poradnika. Kolejno zostały przedstawione

zagadnienia związane z istotą przedsiębiorstwa, jego celami i funkcjami. Następnie opisano

procedury wynikające z zakładania działalności gospodarczej. W części trzeciej

przedstawiono obowiązki jakie ciążą na właścicielu przedsiębiorstwa. W części czwartej

materiału nauczania uwagę poświęcono analizie wyników działalności gospodarstwa

rybackiego. Na końcu omówiono zagadnienia dotyczące relacji gospodarstwa rybackiego

z rynkiem. Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Na

końcu każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one zweryfikować

Twoją wiedzę. Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie rozumiesz, zawsze

możesz wrócić do rozdziału „Materiał nauczania” i tam znajdziesz odpowiedź na pytania,

które sprawiły Ci kłopot.

Przykładowy sprawdzian osiągnięć może okazać się świetnym treningiem przed

zaplanowanym przez nauczyciela sprawdzianem, a część teoretyczna pozwoli Ci sprawdzić

Twoje umiejętności z zakresu prowadzenia gospodarstwa rybackiego. W razie jakichkolwiek

wątpliwości zwróć się o pomoc do nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

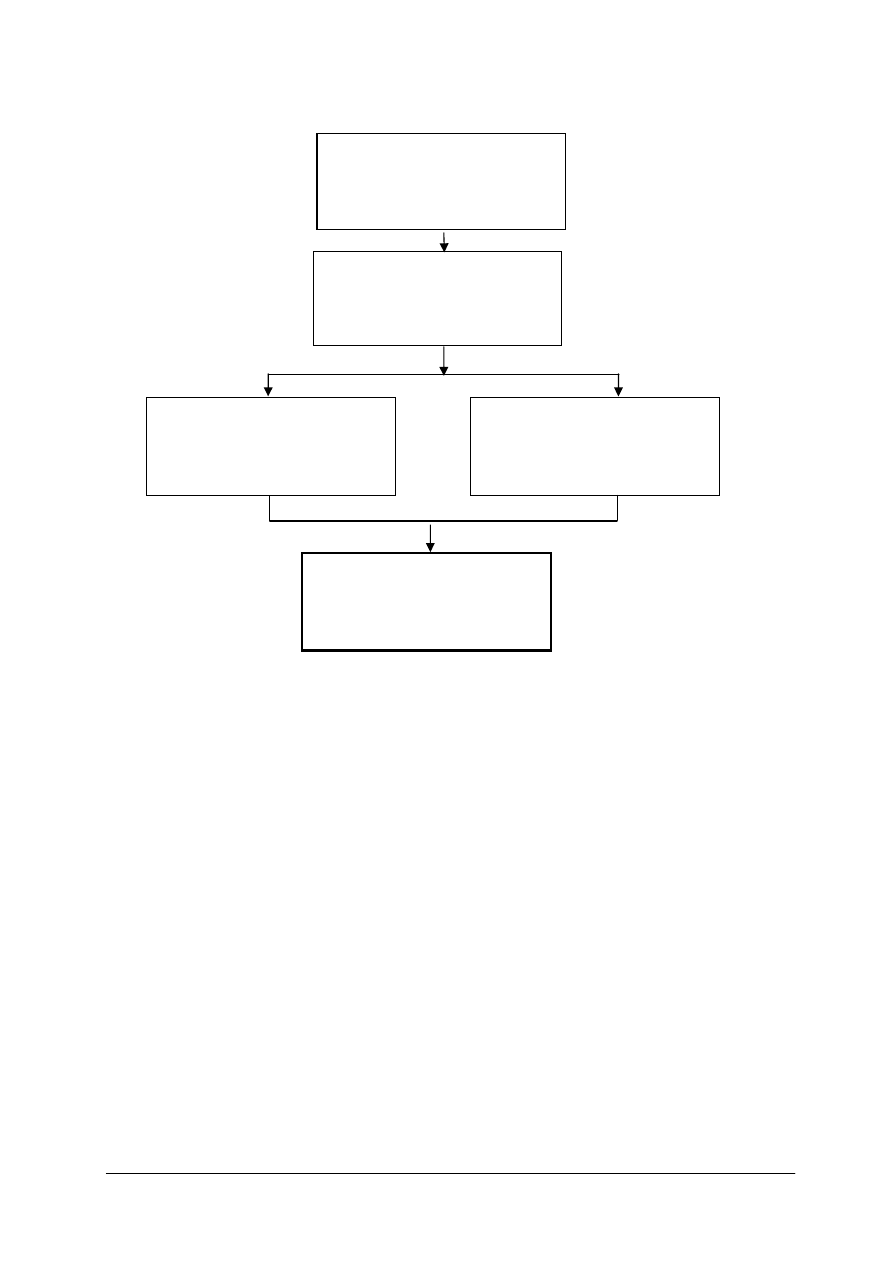

Schemat układu jednostek modułowych

632[01].Z5.01

Wspieranie rozwoju obszarów

wiejskich i rolnictwa w Unii

Europejskiej

632[01].Z5.02

Planowanie, organizowanie

i finansowanie działalności

gospodarstwa

Moduł 632[01].Z5

Gospodarstwo rybackie

w agrobiznesie

632[01].Z5.03

Prowadzenie działalności

marketingowej

632[01].Z5.04

Prowadzenie gospodarstwa

rybackiego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

–

charakteryzować założenia polityki Unii Europejskiej wobec wsi i rolnictwa,

–

określać zasady funkcjonowania polskiego rolnictwa i rybactwa śródlądowego w Unii

Europejskiej,

–

stosować przepisy prawa dotyczące podejmowania i

prowadzenia działalności

gospodarczej,

–

stosować obowiązujące przepisy bezpieczeństwa i higieny pracy oraz ochrony

przeciwpożarowej,

–

określać miejsce i znaczenie rolnictwa i rybactwa śródlądowego w gospodarce rynkowej,

–

stosować procedurę legalizowania, organizowania i prowadzenia gospodarstwa

rybackiego,

–

klasyfikować gospodarstwa rolne według różnych kryteriów,

–

określać funkcje gospodarstwa rolnego, w tym prowadzącego produkcję rybną,

w systemie agrobiznesu,

–

charakteryzować elementy składowe gospodarstwa rybackiego,

–

charakteryzować podstawowe czynniki produkcji i uzasadnić możliwość ich substytucji,

–

określać wyposażenie gospodarstwa rybackiego w środki produkcji,

–

rozróżniać rodzaje działalności gospodarczej,

–

rozróżniać wyposażenie w środki trwałe i obrotowe gospodarstwa rybackiego,

–

rozróżniać organizmy i obiekty akwakultury,

–

stosować zasady bezpieczeństwa i higieny pracy,

–

stosować zasady ochrony przeciwpożarowej i ochrony środowiska,

–

gospodarować zasobami ryb i raków,

–

rozróżniać materiały i surowce w rybactwie,

–

korzystać z różnych źródeł informacji,

–

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić słabe i mocne strony prowadzenia gospodarczej działalności rybackiej,

−

zastosować przepisy prawa cywilnego i handlowego,

−

przygotować dokumentację związaną z rozpoczęciem działalności gospodarczej,

−

określić potrzeby zaopatrzeniowe gospodarstwa,

−

zaplanować gospodarkę zapasami,

−

dokonać wyboru dostawców,

−

zaplanować obsługę handlową, wytwórczą oraz zaopatrzeniową,

−

zastosować zasady komunikowania się ze współpracownikami,

−

poprowadzić rozmowę kwalifikacyjną,

−

przygotować dokumenty dotyczące zatrudnienia pracownika,

−

określić cele i zadania rachunkowości,

−

zastosować zasady rachunkowości,

−

scharakteryzować formy opodatkowania,

−

zarejestrować przychody w ewidencji przychodów,

−

dokonać ewidencji zakupów i sprzedaży w odpowiednich rejestrach,

−

dokonać ewidencji przychodów i rozchodów w książce przychodów i rozchodów,

poprowadzić ewidencje dodatkowe,

−

obliczyć dochód osiągany z działalności gospodarczej na podstawie ewidencji

rachunkowej,

−

wypełnić deklaracje podatkowe w zależności od form opodatkowania,

−

obliczyć próg rentowności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Istota przedsiębiorstwa rybackiego

4.1.1. Materiał nauczania

W każdym zakątku Polski funkcjonuje wiele różnych przedsiębiorstw. Dzięki nim ludzie

mają pracę i mogą zarabiać, a na rynek dostarczane są efekty działalności przedsiębiorstw

w postaci wyrobów i usług. Najogólniej przedsiębiorstwo można określić jako jednostkę

organizacyjną wyodrębnioną pod względem organizacyjnym, prawnym i ekonomicznym,

prowadzącą działalność gospodarczą. Zatem, żeby nazwać jednostkę przedsiębiorstwem musi

ona posiadać wymienione w definicji cechy:

−

wyodrębnienie organizacyjne, czyli fakt, że jednostka ma swoją nazwę, siedzibę,

strukturę organizacyjną, granice fizyczne,

−

odrębność prawna, która polega na tym, że ponosi ona prawną odpowiedzialność za

skutki swojej działalności i korzysta z ochrony prawa,

−

wyodrębnienie ekonomiczne, to znaczy, że jednostka ma i dysponuje składnikami

majątku i źródłami finansowania majątku,

−

prowadzenie działalności gospodarczej, czyli jednostka wytwarza wyroby lub świadczy

usługi, za co otrzymuje środki pieniężne (w przypadku gospodarstwa rybackiego jest to

przede wszystkim hodowla i sprzedaż ryb).

Przedsiębiorstwo różni się od innych typów jednostek tym, że:

−

ma prowadzić działalność gospodarczą w sposób trwały, a nie dla jednorazowego

przedsięwzięcia,

−

w sferze zaopatrzenia i sprzedaży dokonuje wymiany wyrobów, usług na zasadzie kupna

– sprzedaży,

−

służy otoczeniu, gdyż zaspokaja swoimi wyrobami i usługami potrzeby innych

przedsiębiorstw i konsumentów,

−

posiada określone zasoby majątkowe i finansowe,

−

cechuje je samodzielność decyzyjna,

−

jest instytucją zarobkującą,

−

prowadzi działalność na swoje ryzyko,

−

pokrywa koszty i podatki z uzyskanych przychodów,

−

ponosi odpowiedzialność karną za przestępcze działania pracowników lub właścicieli.

Każde przedsiębiorstwo działające na rynku realizuje cele społeczne i indywidualne.

Cele społeczne dotyczą zaspokajania potrzeb ludności i innych jednostek na wyroby i usługi,

które świadczy dane przedsiębiorstwo. W przypadku gospodarstw rybackich jest to

dostarczanie ryb, raków do innych przedsiębiorstw jako materiał do dalszego przerobu na

produkty żywnościowe lub do hurtowni, sklepów jako towar do sprzedaży. Natomiast cele

indywidualne przedsiębiorstwa to na przykład:

−

maksymalizacja zysków,

−

umocnienie pozycji przedsiębiorstwa na rynku,

−

maksymalizacja dochodów pracowników,

−

wejście przedsiębiorstwa na nowy rynek,

−

wejście przedsiębiorstwa na giełdę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Wymienione cele społeczne i indywidualne przedsiębiorstwo osiąga za pośrednictwem

realizowanych funkcji. Funkcje przedsiębiorstwa można podzielić na dwie grupy:

−

funkcje podstawowe, które stanowią główny przedmiot działalności przedsiębiorstwa, jak

produkcja, usługi, handel (w przypadku gospodarstwa rybackiego jest to hodowla

i sprzedaż ryb, raków),

−

funkcje pomocnicze, które wspomagają realizację funkcji podstawowych, zalicza się do

nich zaopatrzenie, zatrudnianie, logistykę itd.

Przedsiębiorstwa, w tym gospodarstwa rybackie w zależności od formy prawnej mogą

podlegać przepisom prawa cywilnego lub przepisom prawa handlowego. Według przepisów

prawa cywilnego działają przedsiębiorstwa indywidualne oraz spółki cywilne. Natomiast

zgodnie z przepisami prawa handlowego funkcjonują:

−

spółki komandytowe, spółki komandytowo-akcyjne, spółki jawne, spółki partnerskie – są

to spółki osobowe,

−

spółki z ograniczoną odpowiedzialnością, spółki akcyjne, spółki europejskie – są to

spółki kapitałowe.

Przepisy prawa cywilnego oraz prawa handlowego regulują częściowo procedury dotyczące

zakładania i funkcjonowania przedsiębiorstw. Przepisy te zostaną omówione w kolejnych

rozdziałach tego poradnika.

Aby w przedsiębiorstwie nie dochodziło do konfliktów między pracownikami oraz

między właścicielem (właścicielami) a pracownikami należy na samym początku powstania

przedsiębiorstwa dokładnie określić:

−

podział obowiązków i czynności,

−

zakres kompetencji i odpowiedzialności,

−

hierarchię podporządkowania.

W celu prawidłowego przeprowadzenia tych czynności niezbędne jest opracowanie

struktury organizacyjnej. W strukturze organizacyjnej określa się system wzajemnych

powiązań oraz zależności między komórkami organizacyjnymi (stanowiskami pracy).

Ponadto dokonuje się ścisłego podziału pracy na zadania i grupy zadań.

W mikro i małych przedsiębiorstwach, gdzie jest jeden właściciel często wystarczająca jest

jedność kierownictwa. Jedność kierownictwa oznacza, że dana osoba (właściciel lub

wskazana przez niego osoba) jest dla wszystkich pozostałych jednym szefem. W bardziej

złożonych przedsiębiorstwach, takie jednoosobowe kierownictwo jest niewystarczające.

W takim przypadku buduje się strukturę organizacyjną przedsiębiorstwa, w której uwzględnia

się wyodrębnione zakłady, wydziały, działy filie, stanowiska itd. Ustala się, które komórki

organizacyjne przedsiębiorstwa komu podlegają i jakie są ich wzajemne relacje.

Dobrze skonstruowana struktura organizacyjna ułatwia zarządzanie przedsiębiorstwem,

a tym samym realizowanie funkcji zarządzania. Do podstawowych funkcji zarządzania

zalicza się:

−

planowanie,

−

motywowanie,

−

organizowanie,

−

kontrolowanie.

Planowanie polega na projektowaniu przyszłości (zagadnienia te zostały omówione

w jednostce modułowej „Planowanie, organizowanie i finansowanie działalności”). Funkcja

motywacyjna polega na tym, aby zachęcić pracowników do zrealizowania zaplanowanych

wcześniej działań. Organizowanie polega na odpowiednim koordynowaniu pracy w celu

osiągnięcia zaplanowanych celów. Kontrolowanie polega na sprawdzeniu, czy rzeczywiste

wyniki pracy są zgodne z założeniami (planami).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

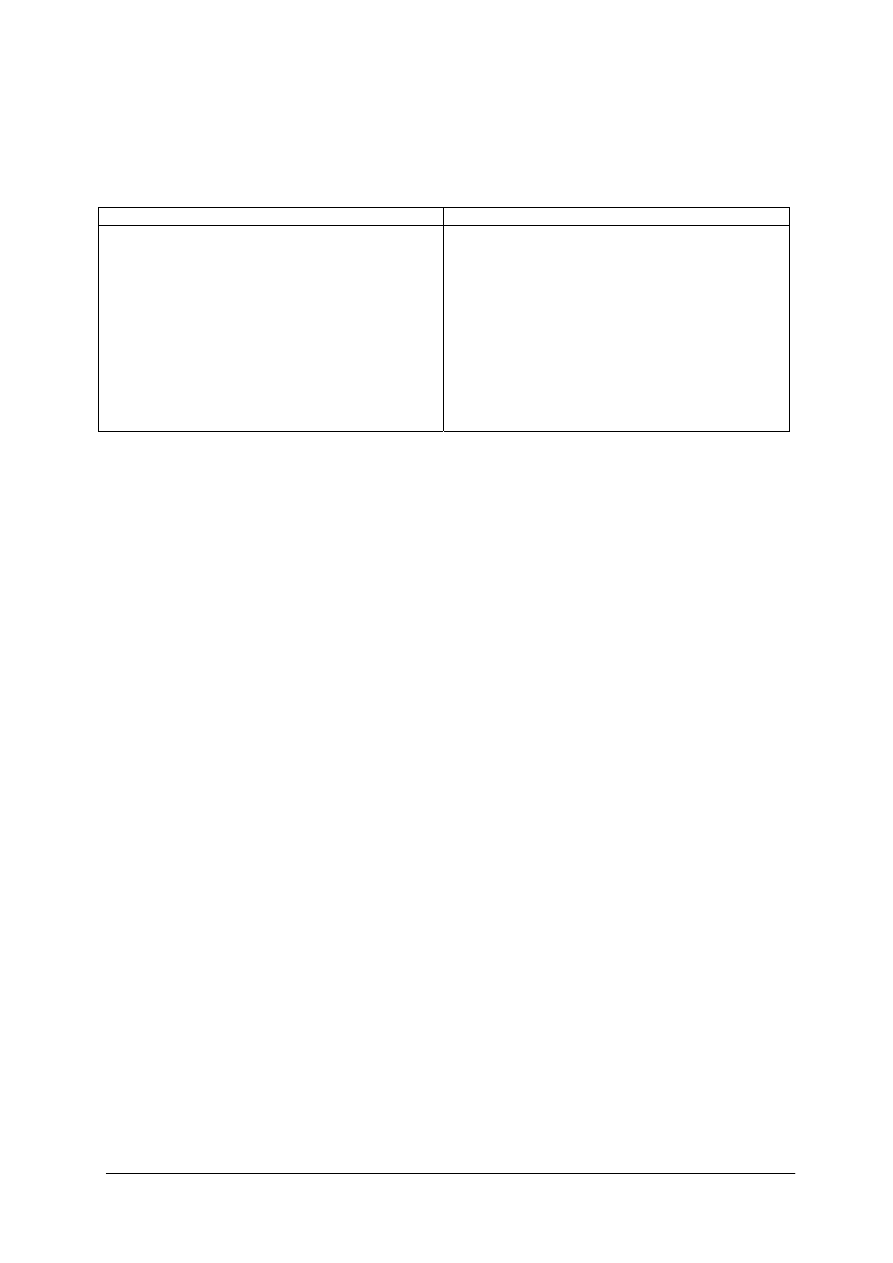

W przypadku każdego przedsiębiorstwa można określić jego mocne i słaby strony.

Przykładowe mocne i słabe strony prowadzenia działalności gospodarstwa rybackiego ujęto

w tabeli 1.

Tabela 1. Przykładowe mocne i słabe strony gospodarczej działalności rybackiej

Mocne strony

Słabe strony

−

dobra lokalizacja gospodarstwa

−

rosnący popyt na produkty rybne

−

wykwalifikowani pracownicy

−

nowoczesny, sprawny sprzęt

−

dobre kontakty z dostawcami i odbiorcami

−

wystarczający własny kapitał

−

nowoczesne technologie produkcji

−

przedsiębiorczy właściciel

−

przyjazna atmosfera w gospodarstwie

−

przestarzały, zużyty, awaryjny sprzęt

−

rosnąca konkurencja

−

niekorzystna lokalizacja gospodarstwa

−

brak wykwalifikowanych pracowników

−

niewystarczający własny kapitał

−

złe stosunki międzyludzkie

−

właściciel nie interesuje się bieżącymi sprawami

gospodarstwa

−

problemy z zakupem materiałów i zbytem

produktów

Przedstawione w tabeli 1 przykłady mocnych i słabych stron gospodarstwa rybackiego

mogą być rozszerzone o inne aspekty związane z funkcjonowaniem gospodarstw.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

Co to jest przedsiębiorstwo?

2.

Czym różni się przedsiębiorstwo od innych jednostek?

3.

Jakie są cele przedsiębiorstwa?

4.

Jakie funkcje i zadania realizują gospodarstwa rybackie?

5.

Co to jest struktura organizacyjna?

6.

Jakie są funkcje zarządzania przedsiębiorstwem?

7.

Jakie mogą być mocne i słabe strony prowadzenia działalności rybackiej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Określ cele i funkcje gospodarstwa rybackiego oraz sklepu rybnego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat istoty przedsiębiorstwa,

2)

napisać oddzielnie dla gospodarstwa rybackiego i sklepu rybnego cele społeczne oraz

cele indywidualne,

3)

napisać oddzielnie dla gospodarstwa rybackiego i sklepu rybnego funkcje podstawowe

oraz funkcje pomocnicze.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Ćwiczenie 2

Na podstawie obejrzanego filmu wskaż mocne i słabe strony prowadzenia gospodarczej

działalności rybackiej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat słabych i mocnych stron

prowadzenia gospodarczej działalności rybackiej,

2)

obejrzeć film dokumentalny o gospodarstwie rybackim,

3)

stworzyć tabelę z dwiema kolumnami: „Mocne strony” oraz „Słabe strony”,

4)

wypunktować w obu kolumnach przykładowe mocne i słabe strony prowadzenia

działalności gospodarczej rybackiej na postawie obejrzanego filmu.

Wyposażenie stanowiska pracy:

−

film dokumentalny o gospodarstwie rybackim,

−

telewizor wraz z odtwarzaczem DVD lub video,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1)

zdefiniować przedsiębiorstwo?

!

!

2)

wskazać cele przedsiębiorstwa?

!

!

3)

wskazać funkcje i zadania przedsiębiorstwa?

!

!

4)

określić rolę struktury organizacyjnej w przedsiębiorstwie?

!

!

5)

omówić funkcje zarządzania przedsiębiorstwem?

!

!

6)

wskazać mocne i słabe strony prowadzenia gospodarczej działalności

rybackiej?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.2. Procedura zakładania działalności gospodarczej

4.2.1. Materiał nauczania

W celu założenia własnej działalności gospodarczej należy złożyć określone wnioski,

formularze do odpowiednich urzędów. W przypadku zakładania przedsiębiorstwa

działającego jako osoba fizyczna (indywidualne, własne przedsiębiorstwo) pierwszym

krokiem jest złożenie wniosku o zgłoszenie do ewidencji działalności gospodarczej.

Wniosek ten można pobrać w urzędzie gminy (miasta) właściwego dla Twojego miejsca

zamieszkania lub pobrać go ze strony internetowej danego urzędu albo sporządzić go

własnoręcznie. We wniosku o zgłoszenie do ewidencji działalności gospodarczej podaje się:

−

oznaczenie przedsiębiorcy (imię i nazwisko, nazwę przedsiębiorstwa),

−

NIP, jeżeli przedsiębiorca go posiada, PESEL,

−

adres zamieszkania, a w przypadku gdy działalność gospodarcza będzie wykonywana

poza miejscem zamieszkania, to także adres zakładu, gospodarstwa, sklepu itd.,

−

rodzaj działalności jaka będzie prowadzona w przedsiębiorstwie zgodnie z Polską

Klasyfikacją Działalności (PKD),

−

przewidywany termin rozpoczęcia działalności gospodarczej.

W ciągu 14 dni od złożenia wniosku powinno zostać wydane zaświadczenie o wpisie

zgłoszonego przedsiębiorstwa do ewidencji działalności gospodarczej.

W urzędzie gminy (miasta) można złożyć tak zwany wniosek zintegrowany, który poza

wyżej opisanym wnioskiem składa się jeszcze z:

−

wniosku o nadanie numeru statystycznego (REGON) – wniosek RG-1,

−

zgłoszenia identyfikacyjnego o nadanie Numeru Identyfikacji Podatkowej (NIP),

jeżeli przedsiębiorca ma już nadany NIP, to składa zgłoszenie aktualizujące (w obu

przypadkach jest to formularz NIP-3).

Jeżeli przedsiębiorca chce szybciej uzyskać numer REGON oraz NIP, to może osobiście

złożyć dane wnioski do placówki Urzędu Statystycznego i urzędu skarbowego.

Kolejny krok, to założenie konta bankowego dla przedsiębiorstwa. W tym celu należy

pobrać stosowny wniosek w wybranym banku. Następnie można dokonać rejestracji

działalności w:

−

urzędzie skarbowym, zgodnym z miejscem zamieszkania (należy wypełnić formularz

NIP-1),

−

Zakładzie Ubezpieczeń Społecznych (ZUS), gdzie należy złożyć formularze dotyczące

zgłoszenia do ubezpieczenia społecznego i zdrowotnego.

Ponadto w urzędzie skarbowym należy określić formę opodatkowania w zakresie

podatku dochodowego od osób fizycznych. Jeżeli przedsiębiorca chce skorzystać

z ryczałtowych form opodatkowania (karta podatkowa lub ryczałt od przychodów

ewidencjonowanych), to fakt ten musi zgłosić. Natomiast jeżeli decyduje się na

opodatkowanie na zasadach ogólnych (podatkowa księga przychodów i rozchodów), to nie

musi o tym powiadamiać urzędu skarbowego. W przypadku karty podatkowej przedsiębiorca

będzie płacić stałą comiesięczną wysokość podatku. Przy ryczałcie od przychodów

ewidencjonowanych podatek zależy od osiąganych przychodów i stawki podatkowej

(3%, 5,5%, 8,5%, 17% lub 20%). Natomiast w przypadku opodatkowania na zasadach

ogólnych podatek obliczany jest dopiero wtedy jak będzie dochód, czyli w sytuacji, kiedy

przychody będą większe od kosztów.

Przedsiębiorca powinien też określić czy chce być od początku podatnikiem podatku

VAT. Jeżeli chce być podatnikiem VAT, to należy złożyć formularz VAT-R. Jednakże

przedsiębiorca może skorzystać ze zwolnienia i w tym przypadku nie musi składać żadnego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

formularza. Przedsiębiorca nie musi być podatnikiem VAT, tak długo, dopóki obroty

przedsiębiorstwa nie przekroczą kwoty 10 000 euro (wartość ta dotyczy całego roku, gdyby

przedsiębiorca zaczynał działalność 1 lipca, to limit ten wyniósłby już tylko 5000 euro).

Może zaistnieć wymóg złożenia wniosków (zgłoszeń) jeszcze do innych urzędów,

instytucji, o czym była mowa w poradniku do modułu „Planowanie, organizowanie

i finansowanie działalności gospodarczej”.

Przepisom prawa cywilnego podlegają także spółki cywilne. Zakładając spółkę cywilną

należy na samym początku sporządzić na piśmie umowę spółki. Umowa spółki cywilnej

zgodnie z art. 860–875 Kodeksu Cywilnego powinna zawierać następujące dane:

−

kto z kim zakłada spółkę,

−

kto spółkę reprezentuje i w jaki sposób,

−

kto i za co odpowiada (np. kto odpowiada za rozliczenia podatkowe),

−

zakres działalności spółki,

−

siedziba spółki oraz dodatkowo obszar działania,

−

wysokość wkładów pieniężnych (ile każdy wspólnik wnosi pieniędzy),

−

aport rzeczowy (świadczenie usług, praw i rzeczy) – określenie jakie inne dobra poza

pieniędzmi wnoszą do spółki wspólnicy, np. samochód, komputer, patent, pracę,

−

sposób uczestniczenia wspólników w zyskach i stratach,

−

czas trwania spółki (jeżeli nie będzie określony, to znaczy, że jest bezterminowy),

−

sposób rozwiązania spółki.

Następnie procedura zakładania spółki cywilnej przebiega podobnie, jak w przypadku

przedsiębiorstwa indywidualnego.

Zgodnie z Kodeksem Spółek Handlowych spółki handlowe osobowe i spółki kapitałowe

dokonują rejestracji w Krajowym Rejestrze Sądowym. W przypadku spółek prawa

handlowego także wymagany jest nr REGON oraz NIP (ale jest to już NIP wyłącznie dla

przedsiębiorstwa, a nie osobisty), w tym przypadku należy złożyć formularz NIP-2. Ponadto

w zależności od uwarunkowań należy dokonać odpowiednich zgłoszeń w Państwowej

Inspekcji Pracy, Państwowej Inspekcji Sanitarno – Epidemiologicznej, Państwowej Inspekcji

Handlowej, Straży Pożarnej itd.

Przed rozpoczęciem działalności należy też określić, czy będą potrzebni pracownicy, czy

założone przedsiębiorstwo będzie jednoosobowe. Jeżeli będą potrzebni pracownicy, to należy

ustalić ilu i na jakie stanowisko pracy. Opis stanowiska pracy ułatwi proces werbowania

pracowników, powinien on zawierać następujące informacje:

−

nazwę pracy – stanowisko, pełniona funkcja (np. kierowca, magazynier),

−

zadania i obowiązki,

−

podstawowe czynności wykonywane na stanowisku,

−

wymagane doświadczenie,

−

wyposażenie stanowiska pracy w narzędzia i materiały,

−

wymagania dodatkowe (np. znajomość języka obcego, kurs obsługi sztaplarki itp.),

−

proponowane wynagrodzenie.

W celu poszukiwania pracowników można wykorzystać różne metody werbowania.

Przykładowo kandydatów na pracowników można pozyskać poprzez:

−

ogłoszenia prasowe,

−

biura zatrudnienia,

−

ustny przekaz („poczta pantoflowa”),

−

nawiązanie współpracy ze szkołami,

−

konkursy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Proces rekrutacji pracowników obejmuje kilka etapów, a mianowicie:

−

ustalenie kryteriów oceny kandydatów,

−

przyjmowanie zgłoszeń od osób zainteresowanych,

−

przegląd dokumentów i kwalifikowanie kandydatów do rozmów kwalifikacyjnych,

−

przeprowadzanie rozmów kwalifikacyjnych,

−

wybór pracownika i zawarcie z nim umowy,

−

zapoznanie pracownika z jego miejscem pracy.

Od kandydatów najczęściej wymaga się złożenia trzech podstawowych dokumentów:

−

listu motywacyjnego – list taki zawiera zwięzłe informacje na temat: stanowiska,

o które się ubiega dana osoba, wskazanie tego co robi obecnie, przyczyna ubiegania się

o daną pracę oraz wskazanie swoich mocnych stron,

−

życiorys (C.V. – curriculum vitae) – jest to krótkie sprawozdanie z życia, które

powinno zawierać: dane osobowe (imię, nazwisko, datę urodzenia, adres zamieszkania,

nr kontaktowy, adres mailowy), informacje na temat wykształcenia (podanie nazw szkół

i roku ich ukończenia), dotychczasowy przebieg pracy, umiejętności, ukończone kursy,

szkolenia, zainteresowania, znajomość języków obcych,

−

kwestionariusz osobowy (jeżeli kwestionariusz osobowy jest wystarczającym źródłem

informacji o kandydacie, to nie trzeba wymagać już życiorysu).

Właściciel przedsiębiorca przed przeprowadzeniem rozmowy kwalifikacyjnej powinien

uważnie zapoznać się z dokumentami złożonymi przez kandydatów i przygotować scenariusz

rozmowy wraz z zestawem pytań, które ułatwią wybór najlepszego pracownika. W trakcie

rozmowy kwalifikacyjnej należy:

−

zadawać proste i zrozumiałe pytania,

−

uważnie słuchać wypowiedzi kandydata,

−

zapisywać wrażenia w czasie rozmowy lub po jej zakończeniu,

−

powiedzieć kandydatowi o zadaniach, jakie go czekają w przedsiębiorstwie,

−

upewnić się, czy kandydat ma odpowiednie wykształcenie, przygotowanie na dane

stanowisko pracy,

−

starać się, aby kandydat czuł się swobodnie.

Po zakończonych rozmowach kwalifikacyjnych należy dokonać oceny poszczególnych

kandydatów i wybrać najlepszego (najlepszych). Następnie powiadomić ich o wynikach

rekrutacji. Z kandydatami, którzy przeszli pozytywnie rekrutację należy zawrzeć umowę

o pracę lub zlecenie najczęściej na okres próbny. Należy skierować ich na badania lekarskie

oraz przeszkolić w zakresie bhp.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

Jakie dokumenty należy złożyć w celu zgłoszenia działalności gospodarczej jako osoba

fizyczna?

2.

Jakie informacje powinny być zawarte w umowie spółki cywilnej?

3.

Jakie dokumenty należy złożyć w celu zgłoszenia działalności gospodarczej przez

przedsiębiorstwa działające jako osoby prawne lub jednostki organizacyjne nie

posiadające osobowości prawnej?

4.

Jakie dokumenty powinna przygotować osoba ubiegająca się o pracę?

5.

Jak powinien przebiegać proces rekrutacji pracowników?

6.

Jak powinna przebiegać rozmowa kwalifikacyjna?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2.3. Ćwiczenia

Ćwiczenie 1

Wspólnie z kolegą lub koleżanką sporządź umowę spółki cywilnej.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat umowy spółki cywilnej,

2)

dobrać się w pary,

3)

ustalić wspólnie z kolegą lub koleżanką rodzaj działalności dla której sporządzicie

umowę spółki,

4)

napisać umowę spółki cywilnej.

Wyposażenie stanowiska pracy:

−

przykładowe umowy spółki cywilnej,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Wypełnij podstawowe dokumenty związane z rozpoczęciem działalności gospodarczej.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat procedury rozpoczęcia

działalności gospodarczej,

2)

określić, jakie dokumenty będą potrzebne,

3)

pobrać odpowiednie dokumenty od nauczyciela,

4)

określić rodzaj działalności dla którego będą sporządzone dokumenty,

5)

wypełnić wniosek o wpis do ewidencji działalności gospodarczej,

6)

wypełnić formularz RG-1,

7)

wypełnić formularz NIP-3,

8)

wypełnić wniosek o otwarcie rachunku bankowego,

9)

wypełnić formularz NIP-1,

10)

wypełnić formularze ZUS.

Wyposażenie stanowiska pracy:

-

druk wniosku o wpis do ewidencji działalności gospodarczej, formularz druku RG-1,

druku NIP-1 i NIP-3, formularze ZUS dla celów rejestracyjnych do ubezpieczenia

społecznego i zdrowotnego, wniosek o otwarcie rachunku bankowego dla

przedsiębiorstwa,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Przeprowadź z kolegą lub koleżanką rozmowę kwalifikacyjną.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat rekrutacji pracowników,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

2)

dobrać się w pary,

3)

określić wspólnie rodzaj przedsiębiorstwa i stanowisko dla którego będzie

przeprowadzona rekrutacja,

4)

sporządzić opis stanowiska pracy dla którego będzie przeprowadzona rekrutacja,

5)

przeprowadzić rozmowę kwalifikacyjną z kolegą lub koleżanką zamieniając się rolami

(raz wcielasz się w rolę właściciela przedsiębiorstwa, a drugi raz w rolę osoby

ubiegającej się o pracę).

Wyposażenie stanowiska pracy:

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1)

wskazać dokumenty związane z rozpoczęciem działalności

gospodarczej?

!

!

2)

przygotować dokumentację związaną z rozpoczęciem działalności

gospodarczej?

!

!

3)

sporządzić umowę spółki cywilnej?

!

!

4)

przygotować dokumenty dotyczące zatrudnienia pracownika?

!

!

5)

przeprowadzić rozmowę kwalifikacyjną?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Rachunkowość uproszczona w przedsiębiorstwie

4.3.1. Materiał nauczania

Jeżeli jest już założone przedsiębiorstwo, to musi być prowadzona rachunkowość dla

potrzeb podatku dochodowego. W przypadku przedsiębiorstw działających jako osoby

fizyczne możliwe są w tym zakresie do zastosowania uproszczone formy rachunkowości. Dla

potrzeb podatku dochodowego od osób fizycznych przedsiębiorca ma do wyboru:

−

kartę podatkową,

−

ryczałt od przychodów ewidencjonowanych lub

−

opodatkowanie na zasadach ogólnych (podatkowa księga przychodów i rozchodów).

Jeżeli przedsiębiorca może wybrać i wybrał opodatkowanie w formie karty

podatkowej, to nie ma obowiązku prowadzenia ksiąg rachunkowych. Opodatkowanie na

podstawie karty podatkowej jest najprostszą z uproszczonych form rachunkowości. W tabeli 2

zestawiono preferencje w stosunku do pozostałych form opodatkowania oraz podstawowe

obowiązki, które są związane z opodatkowaniem na podstawie karty podatkowej.

Tabela 2. Przywileje i obowiązki opodatkowania w formie karty podatkowej

Podatnicy prowadzący działalność gospodarczą opodatkowaną

w formie karty podatkowej:

są zwolnieni od obowiązku: są obowiązani:

-

prowadzenia ksiąg,

-

składania deklaracji (miesięcznych, kwartalnych) o

wysokości uzyskanego dochodu,

-

wpłacania zaliczek na podatek dochodowy

(wpłacają od razu podatek a nie zaliczki na

podatek),

-

prowadzenia wykazu środków trwałych.

-

wydawać na żądanie klienta faktury i rachunki

stwierdzające sprzedaż wyrobów, towarów lub

wykonanie usługi,

-

przechowywanie w kolejności numerów kopie

tych faktur i rachunków w okresie pięciu lat

podatkowych, licząc od końca roku, w którym

wystawiono fakturę lub rachunek.

Nie każdy rodzaj działalności gospodarczej może podlegać tej formie opodatkowania.

Jeżeli przedsiębiorca opodatkowany w formie karty podatkowej zatrudnia pracowników, to

ma obowiązek prowadzić ewidencję zatrudnienia i karty przychodów.

Ryczałt od przychodów ewidencjonowanych w porównaniu do karty podatkowej jest

bardziej złożonym sposobem opodatkowania dla przedsiębiorcy. Wymaga bowiem

prowadzenia ewidencji osiąganych przychodów. Podobnie jak w przypadku karty podatkowej

nie każdy rodzaj działalności gospodarczej i nie w każdej sytuacji może być objęty tą formą

uproszczonej rachunkowości dla potrzeb podatku dochodowego.

Podstawowe obowiązki podatnika opodatkowanego w formie ryczałtu od przychodów

ewidencjonowanych:

−

musi prowadzić odrębnie za każdy rok podatkowy ewidencję sprzedaży,

−

przechowywać (samodzielnie lub w biurze rachunkowym) ewidencję sprzedaży oraz

dowody księgowe, na podstawie których dokonano zapisów do tej ewidencji,

−

jeżeli prowadzi pozarolniczą działalność gospodarczą musi sporządzić spis z natury

posiadanych towarów handlowych, materiałów, półwyrobów, wyrobów gotowych,

braków i odpadów.

Ewidencja przychodów zawiera następujące rubryki:

−

data wpisu,

−

data uzyskania przychodu,

−

nr dowodu (faktury, rachunku, dziennego zestawienia dowodów sprzedaży),

−

kwota przychodu z podziałem według stawek podatku,

−

przychód ogółem,

−

uwagi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Kwotę przychodu do ewidencji przychodów należy wpisać do rubryki w zależności od stawki

podatku jaką jest objęty dany przychód. Stawki ryczałtu od przychodów ewidencjonowanych

wynoszą:

−

3% w przypadku działalności handlowej i gastronomicznej,

−

5,5% w przypadku działalności wytwórczej,

−

8,5% w przypadku niektórych rodzajów działalności usługowej,

−

17% w przypadku niektórych rodzajów działalności usługowej,

−

20% w przypadku działalności w wolnych zawodach oraz z tytułu najmu i dzierżawy.

Podatkowa księga przychodów i rozchodów (PKPiR) jest najbardziej rozbudowanym

systemem ewidencyjnym spośród uproszczonych form rachunkowości. Wynika to z faktu, że

są w niej rejestrowane nie tylko przychody (jak w przypadku ryczałtu od przychodów

ewidencjonowanych) ale także koszty. Składa się ona z 17 kolumn, których charakterystyka

została ujęta w tabeli 3.

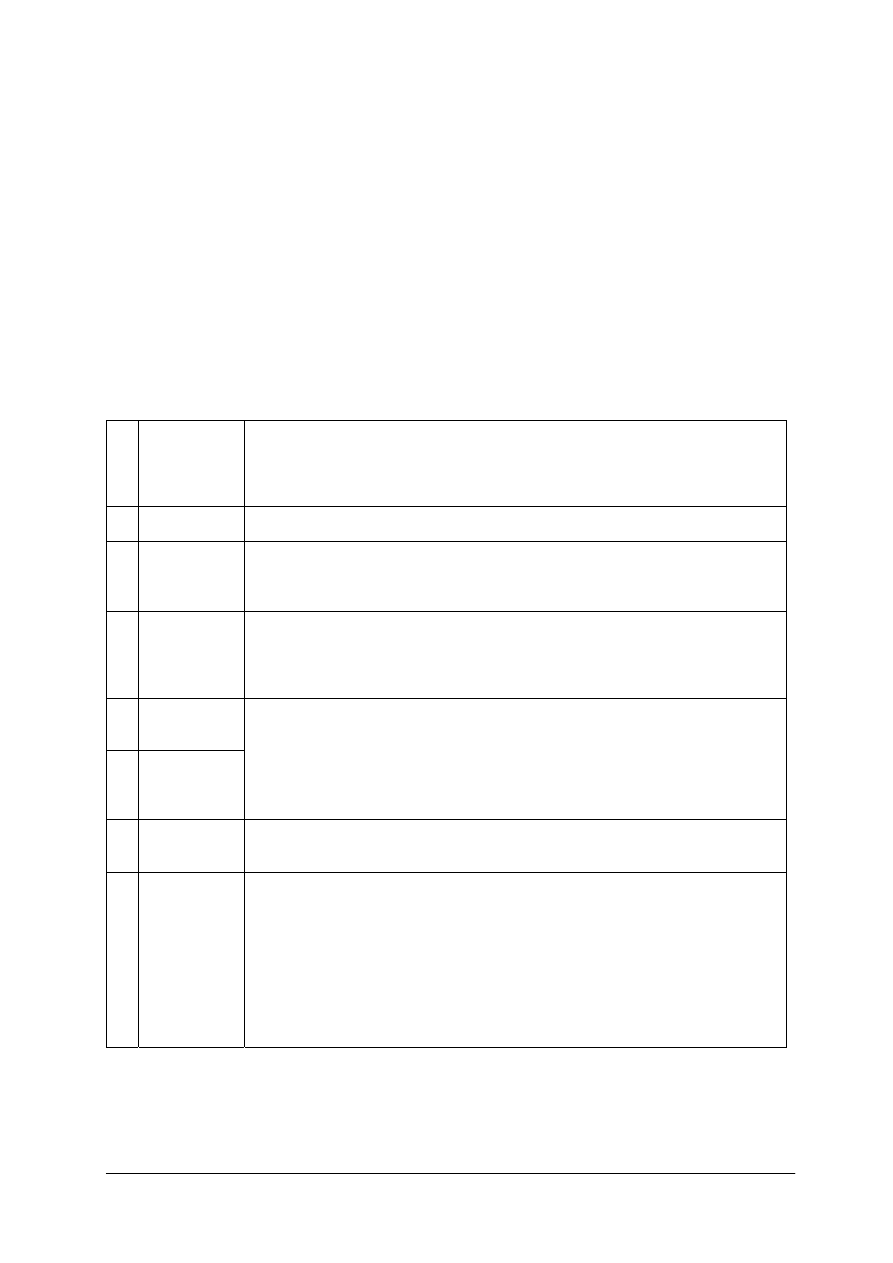

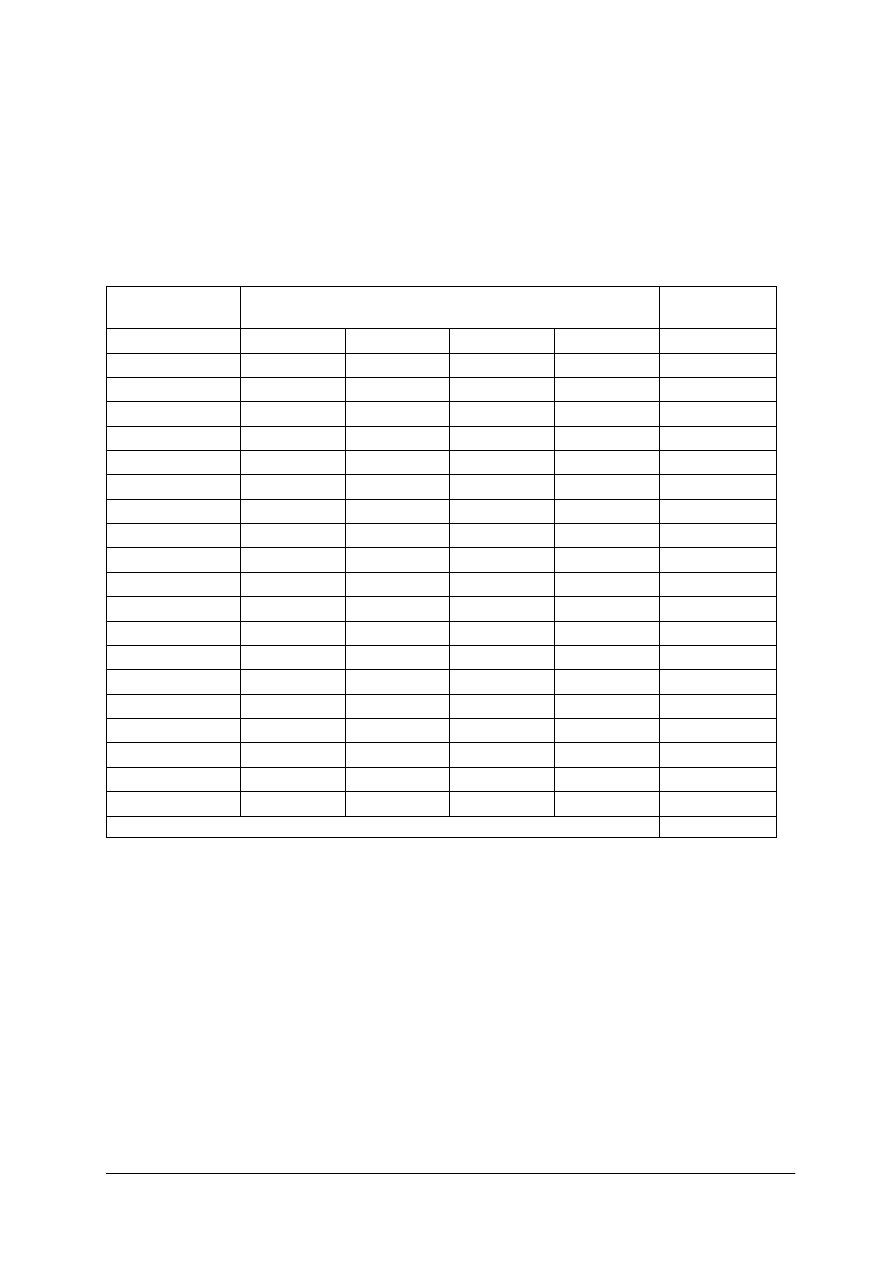

Tabela 3. Układ podatkowej księgi przychodów i rozchodów

Kolumna

Nazwa

kolumny

Charakterystyka

1

Liczba

porządkowa

Kolumna 1 jest przeznaczona do wpisywania kolejnego numeru zapisów do PKPiR.

Tym samym numerem należy oznaczyć dowód na podstawie którego dokonano zapisu.

2

Data zdarzenia

gospodarczego

Do kolumny 2 należy wpisywać dzień miesiąca wynikający z dokumentu na podstawie,

którego dokonuje się wpisu do PKPiR. Może to być data: poniesienia wydatku,

otrzymania towaru, uzyskania przychodu lub data zestawienia sprzedaży.

3

Numer dowodu

księgowego

W kolumnie 3 należy wpisać numer faktury lub innego dowodu, na podstawie którego

dokonuje się wpisu. Jeżeli zapisów dokonuje się na podstawie dziennego zestawienia

sprzedaży, należy podać numer zestawienia faktur. Numer danego dowodu można

poprzedzić jego symbolem np. faktura – F, wyciąg bankowy – WB, dowód wewnętrzny

DW itd.

4

Imię

i nazwisko

(nazwa firmy)

5

Adres

(siedziba)

Kolumny 4 i 5 są przeznaczone do wpisywania imion i nazwisk (nazw firm) oraz

adresów kontrahentów (dostawców lub odbiorców), z którymi zawarte zostały

transakcje zakupu surowców, materiałów, towarów itp. Lub sprzedaży wyrobów

gotowych (towarów, usług), gdy transakcje te udokumentowane są fakturami

i paragonami. Kolumn tych nie wypełnia się w wypadku zapisów dotyczących

przychodów ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów

wewnętrznych.

6

Opis zdarzenia

gospodarczego

W kolumnie 6 należy wpisać rodzaje przychodów lub wydatków. Określenie to

powinno zwięźle oddawać istotę dokonanego zdarzenia gospodarczego, np. zakup

blachy, sprzedaż dzienna, itd.

7

Wartość

sprzedanych

towarów

i usług

Kolumna 7 jest przeznaczona do wpisywania przychodów ze sprzedaży wyrobów

(towarów handlowych i sprzedaży usług).

Podatnicy prowadzący działalność kantorową w kolumnie tej wpisują miesięczną kwotę

przychodu (sprzedaży wartości dewizowych) wynikającą z ewidencji kupna i sprzedaży

wartości dewizowych.

W przypadku prowadzenia działalności polegającej na udzielaniu pożyczek pod zastaw

(w lombardach) do kolumny 7 wpisuje się na koniec miesiąca kwotę prowizji

stanowiącą wartość spłaconych w danym miesiącu odsetek lub różnicę między kwotą

uzyskaną ze sprzedaży zastawionych rzeczy a kwotą udzielonych pożyczek.

Zatem w kolumnie 7 zapisuje się przychody z głównej działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

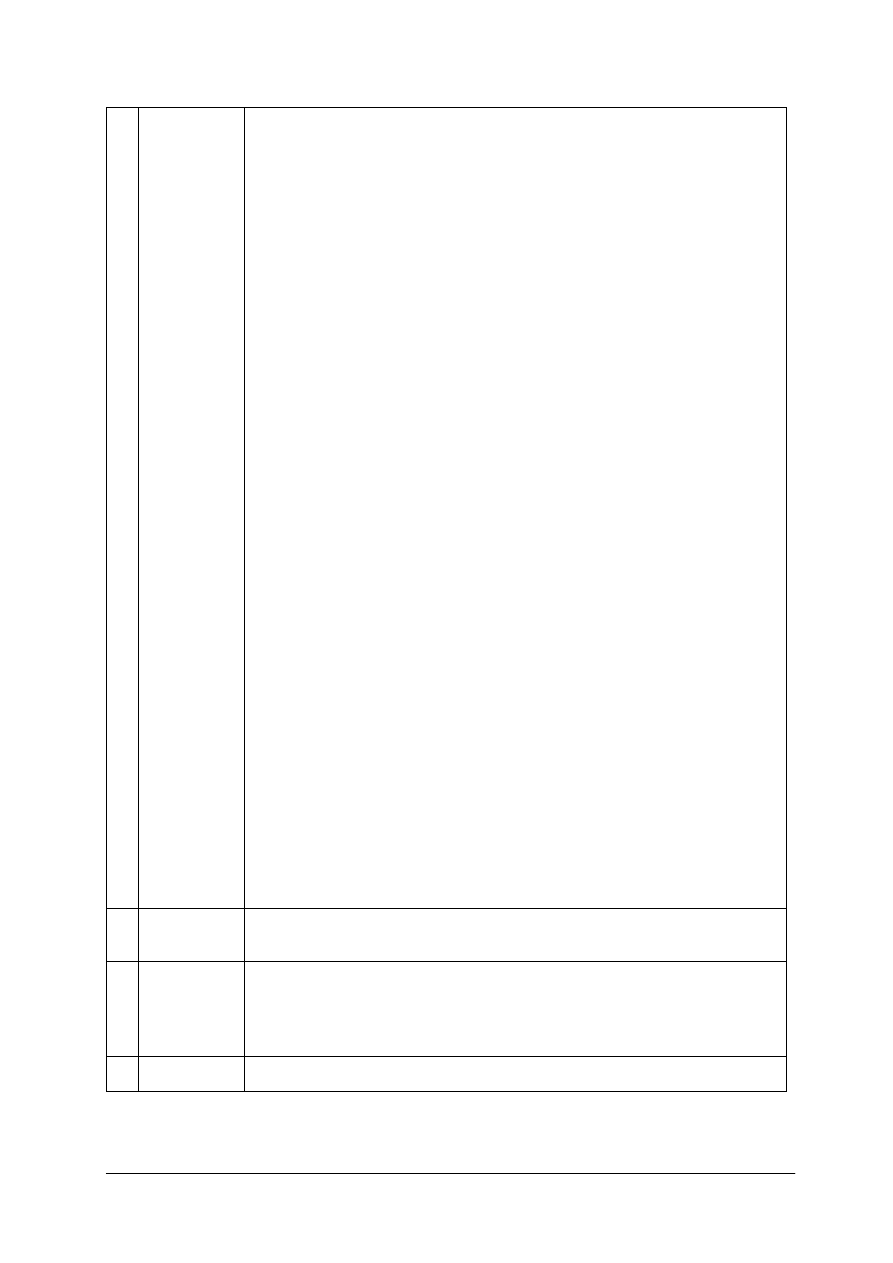

8

Pozostałe

przychody

Kolumna 8 jest przeznaczona do wpisywania pozostałych przychodów, np.:

−

ze sprzedaży składników majątku firmy: środków trwałych, wyposażenia, wartości

niematerialnych i prawnych (np. sprzedaż samochodu, który był środkiem trwałym

firmy),

−

otrzymane od dłużników kary umowne,

−

naliczone przez bank odsetki od środków zgromadzonych na koncie firmowym,

−

wynagrodzenia płatników z tytułu terminowego opłacania podatków,

−

wartość umorzonych zobowiązań,

−

otrzymane odszkodowania za szkody dotyczące składników majątku.

9

Razem

przychód

Kolumna 9 jest sumą wartości kolumny 7 i 8. Odzwierciedla łączną kwotę przychodów.

10 Zakup towarów

handlowych

i materiałów

według cen

zakupu

Kolumna 10 przeznaczona jest do wpisywania zakupu materiałów oraz towarów

handlowych w cenie zakupu (cena zakupu – cena, jaką płaci nabywca za zakupione

składniki majątku, pomniejszoną o podatek VAT podlegający odliczeniu, a przy

imporcie powiększoną o należne cło, podatek akcyzowy oraz opłaty celne dodatkowe,

obniżoną o rabaty opusty; w przypadku otrzymania darowizny lub spadku cenę zakupu

stanowi wartość odpowiadająca cenie zakupu takiego samego lub podobnego

składnika).

Podatnicy prowadzący działalność kantorową w kolumnie tej wpisują miesięczną kwotę

zakupionych wartości dewiz, wynikającą z ewidencji kupna i sprzedaży wartości

dewizowych.

11

Koszty

uboczne

zakupu

Kolumna 11 jest przeznaczona do wpisywania kosztów ubocznych związanych

z zakupem, np. kosztów dotyczących transportu, załadunku i wyładunku, ubezpieczenia

w drodze.

12

Koszty

reprezentacji

i reklamy

objęte limitem

Od stycznia 2007 roku kolumna ta nie ma zastosowania

13 Wynagrodzenia

w gotówce

i naturze

Kolumna 13 jest przeznaczona do wpisywania wynagrodzeń brutto wypłacanych

pracownikom w gotówce i w naturze (np. wartość rzeczy, usług którymi zajmuje się

firma). W kolumnie tej ewidencjonuje się również wynagrodzenia wypłacane na

podstawie umów zlecenia, umów o dzieło. Od stycznia 2005 roku zapisów w tej

kolumnie dokonuje się zgodnie z zasadą kasową, czyli dopiero wówczas, gdy

wynagrodzenia zostaną wypłacone.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

14

Pozostałe

wydatki

Kolumna 14 przeznaczona jest do wpisywania pozostałych kosztów (innych niż

wcześniej wymienione w kolumnach: 10, 11, 12, 13). Praktycznie do kolumny tej

można wpisać wszystkie koszty jakie ponosi firma jeżeli:

−

nie są zabronione przez ustawodawcę (w ustawie o podatku dochodowym od osób

fizycznych jest lista pozycji, które nie mogą być kosztami uzyskania przychodów),

−

podatnik potrafi wskazać związek między poniesionym kosztem (wydatkiem)

a uzyskaniem przychodu.

Przykłady wydatków, które można ująć w kolumnie 14:

−

czynsz za lokal,

−

opłata za energię elektryczną,

−

opłata za gaz,

−

opłata za wodę,

−

opłata za centralne ogrzewanie,

−

opłata za telefon,

−

składka na ubezpieczenie emerytalne i rentowe pracowników w części

finansowanej przez pracodawcę,

−

składki na ubezpieczenie wypadkowe pracowników,

−

wartość składników majątku do kwoty 3500 zł,

−

amortyzację środków trwałych oraz wartości niematerialnych i prawnych,

−

wydatki związane z eksploatacją samochodu, który jest składnikiem majątku firmy

(jest środkiem trwałym), np. paliwo, mycie samochodu, części zamienne, płyn do

spryskiwacza, olej do silnika itd.,

−

wydatki związane z używaniem prywatnego samochodu (nie jest wpisany do

ewidencji środków trwałych) do celów firmowych na podstawie ewidencji

przebiegu pojazdu,

−

wydatki na reklamę, np. reklama w radio, TV, prasie, bilbordach, katalogach,

w komunikacji miejskiej, PKP itd.,

−

środki czystości,

−

wywóz śmieci,

−

opłaty pocztowe,

−

opłaty za prowadzenie konta firmowego w banku,

−

prowizje i opłaty za usługi wykonywane przez banki, np. za dokonane przelewy,

−

odzież robocza i ochronna,

−

szkolenie pracowników,

−

odsetki od kredytów obrotowych oraz inwestycyjnych jeżeli są płacone po okresie

realizacji inwestycji,

−

naprawy i remonty środków trwałych oraz wyposażenia,

−

usługi biurowe,

−

materiały biurowe (papier, teczki, segregatory, ołówki itd.),

−

zakup czasopism fachowych, książek.

15 Razem wydatki Kolumna 15 przeznaczona jest do wpisywania łącznej kwoty wydatków ujętych

w kolumnach od 12 do 14.

16

(bez nazwy)

W kolumnie 16 można wpisać:

−

inne wydatki, przychody poza tymi, które ujmuje się we wcześniejszych

kolumnach ,

−

wydatki odnoszące się do przychodów miesiąca lub roku następnego (lat

następnych), np. zapłacony z góry czynsz za pół roku.

17

Uwagi

Kolumna 17 przeznaczona jest do wpisywania uwag dotyczących treści zapisów

w kolumnach 2–16 lub do wpisywania pobranych zaliczek.

Źródło: Opracowanie własne na podstawie: [14, s. 132–134].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Jeżeli zapisów do PKPiR dokonuje się na podstawie faktur VAT, to istotne jest, czy dana

firma jest płatnikiem podatku VAT, czy też nie. Jeżeli jednostka jest płatnikiem podatku

VAT, to powinna księgować w PKPiR wartości netto (czyli bez podatku VAT). Natomiast jeśli

nie jest płatnikiem podatku VAT, to księguje kwoty brutto z faktur (łącznie z podatkiem VAT).

Zapisy w PKPiR powinny być dokonywane w języku polskim i w walucie polskiej na

podstawie prawidłowych i rzetelnych dowodów w sposób: staranny, czytelny i trwały.

Jeżeli powstanie jakiś błąd w zapisach w PKPiR, to poprawia się go przez:

−

skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego

zapisu, oraz podpisanie poprawki i umieszczenie daty dokonania poprawki (korekta), lub

−

wprowadzenie do PKPiR niewpisanych dowodów lub dowodów zawierających korekty

błędnych zapisów; zapisy zmniejszające przychody lub koszty mogą być dokonane ze

znakiem minus „–” lub kolorem czerwonym (oznacza on wartość ujemną).

Po dokonaniu ostatniego wpisu w danym miesiącu należy w księdze podatkowej

podsumować wszystkie kolumny. Powinno się także dokonać podsumowania narastająco

wszystkich miesięcy od początku roku.

Jeżeli przedsiębiorca podlega opodatkowaniu podatkiem od towarów i usług (podatek

VAT), to ma obowiązek dokonywać odpowiednich zapisów dla potrzeb rozliczenia się z tego

podatku w ewidencji zakupu VAT oraz ewidencji sprzedaży VAT (rejestr zakupu – VAT

oraz rejestr sprzedaży – VAT). W ewidencjach tych dokonuje się zapisów na podstawie faktur

VAT. Do ewidencji zakupu VAT wpisuje się odpowiednie dane na podstawie faktur zakupu.

Natomiast do ewidencji sprzedaży VAT dokonuje się zapisów na podstawie faktur sprzedaży.

Wartości netto (bez podatku VAT), jak i sam podatek VAT wpisuje się w obu ewidencjach do

odpowiednich kolumn w zależności od wysokości podatku VAT. W Polsce podstawowa

stawka podatku VAT wynosi 22%. Natomiast stawki obniżone wynoszą odpowiednio: 7%,

5%, 3% i 0%.

Ponadto przedsiębiorca w określonych przypadkach zobligowany jest do prowadzenia

dodatkowych ewidencji, takich jak:

−

ewidencja wyposażenia,

−

ewidencja środków trwałych,

−

ewidencja przebiegu pojazdu i kosztów eksploatacji pojazdu,

−

rejestr podatku od czynności cywilnoprawnych.

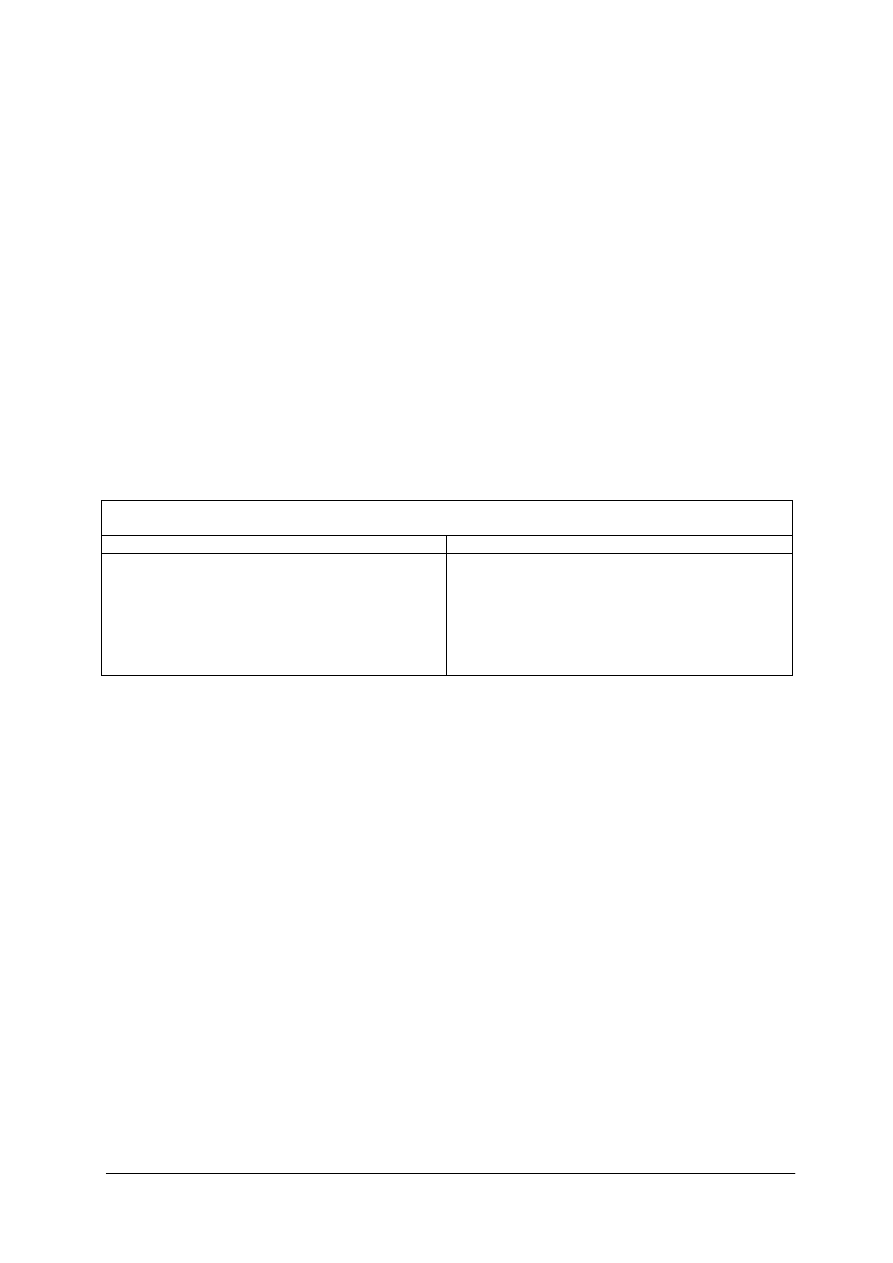

Dla potrzeb bieżącej i przyszłej analizy środków pieniężnych zaleca się sporządzanie

planu przepływów pieniężnych. W planie przepływów pieniężnych wskazuje się źródła

i tytuły pozyskania środków pieniężnych oraz kierunki ich wydatkowania. Ponadto ustala się

stan środków pieniężnych jaki pozostanie do dyspozycji na koniec danych okresów

(np. miesięcy). Uproszczoną strukturę planu przepływów pieniężnych przedstawiono w tabeli 4.

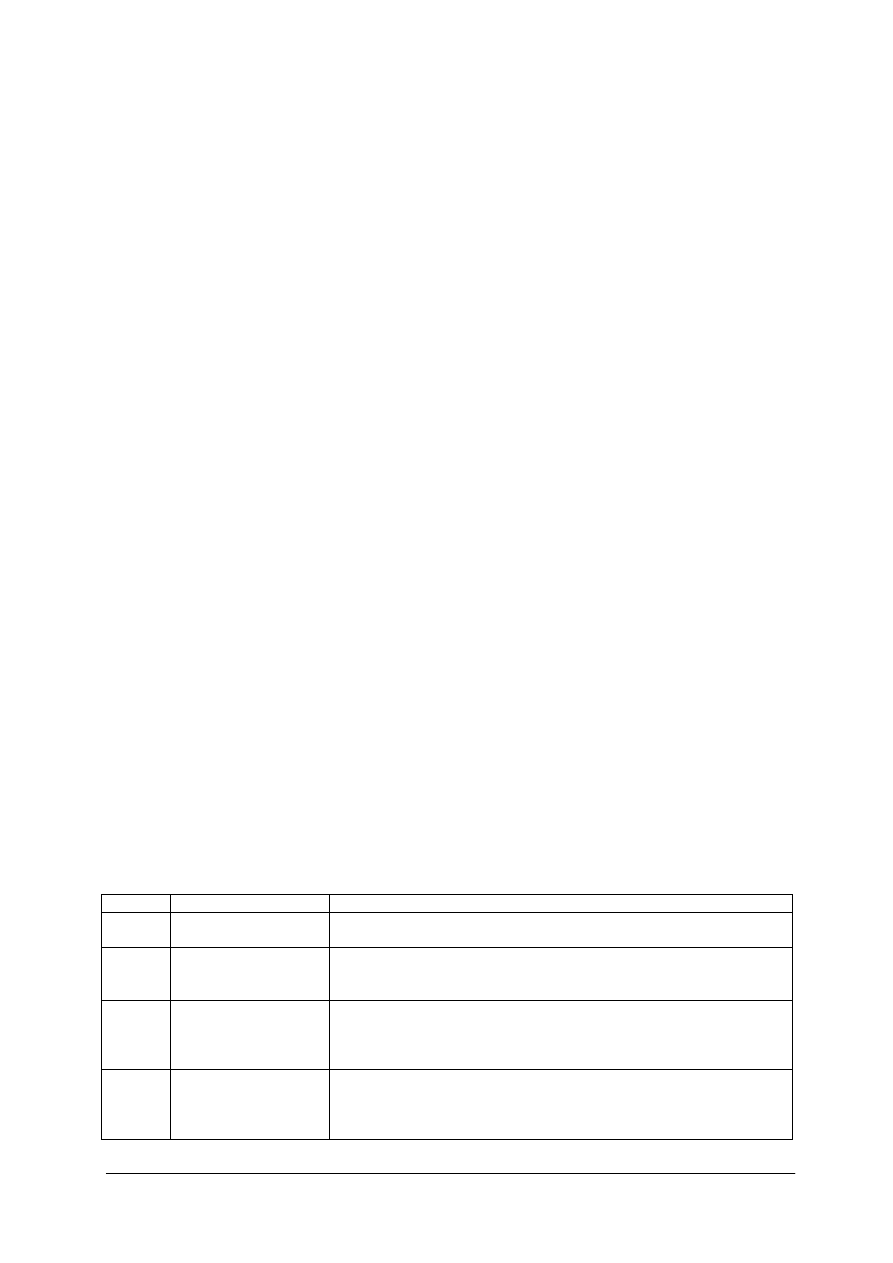

Tabela 4. Uproszczony układ planu przepływów środków pieniężnych

Pozycja Wyszczególnienie

Charakterystyka

I Stan

początkowy

środków pieniężnych

Wartość środków pieniężnych, które pozostały na koniec poprzedniego

okresu objętego planowaniem

II Wpływy

Należy wykazać kolejno wszystkie tytuły możliwych wpływów środków

pieniężnych, np.: z tytułu sprzedaży, z dopłat bezpośrednich, z kredytu,

odsetki i inne

III Wydatki

Należy wykazać wszystkie tytuły wydatków. Często grupuje się je do

jednostek organizacyjnych przedsiębiorstwa (działy, ośrodki

odpowiedzialności), niekiedy ze wskazaniem osób odpowiedzialnych za

dany limit wydatków

IV Stan

końcowy środków

pieniężnych

Pozycja I plus pozycja II minus pozycja III. Jest to przewidywana wartość

środków pieniężnych, która będzie do dyspozycji przedsiębiorstwa na

koniec danego okresu objętego planowaniem (w przypadku wyniku

dodatniego)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

Jakie są formy opodatkowania w zakresie podatku dochodowego od osób fizycznych?

2.

Jakie są obowiązki w zakresie rachunkowości w przypadku karty podatkowej?

3.

Jaką ewidencję należy prowadzić w przypadku ryczałtu od przychodów

ewidencjonowanych?

4.

Jakich zapisów można dokonać w poszczególnych kolumnach podatkowej księgi

przychodów i rozchodów?

5.

Jakie są zasady prowadzenia podatkowej księgi przychodów i rozchodów?

6.

Do czego służą: ewidencja zakupu VAT i ewidencja sprzedaży VAT?

7.

Jakie dodatkowe ewidencje mogą być prowadzone w przedsiębiorstwie?

8.

Na czym polega planowanie przepływów środków pieniężnych?

4.3.3. Ćwiczenia

Ćwiczenie 1

Dokonaj ewidencji przychodów na podstawie dowodów dokumentujących sprzedaż

według stawek zryczałtowanego podatku dochodowego.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat ryczałtu od przychodów

ewidencjonowanych oraz ewidencji przychodów,

2)

pobrać od nauczyciela druki lub kserokopie druków potwierdzających sprzedaż,

3)

dokonać podziału otrzymanych dokumentów według stawek zryczałtowanego podatku

dochodowego,

4)

ułożyć dokumenty chronologicznie według dat wystawienia,

5)

dokonać zapisów w ewidencji przychodów,

6)

podsumować poszczególne kolumny w ewidencji przychodów.

Wyposażenie stanowiska pracy:

−

druki lub kserokopie druków dotyczących sprzedaży,

−

ewidencja sprzedaży,

−

kalkulator,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Zaksięguj na podstawie dokumentów operacje gospodarcze w podatkowej księdze

przychodów i rozchodów dotyczące okresu jednego miesiąca. Ustal miesięczne obroty

poszczególnych kolumn. Przyjmij założenie, że przedsiębiorstwo jest podatnikiem podatku VAT.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat podatkowej księgi

przychodów i rozchodów,

2)

pobrać od nauczyciela druki lub kserokopie druków związanych z działalnością

przedsiębiorstwa (faktury zakupu, faktury sprzedaży, rachunki, dowody wewnętrzne,

wyciągi bankowe itd.),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

3)

dokonać segregacji dokumentów według dat ich wystawienia,

4)

zaksięgować operacje gospodarcze w podatkowej księdze przychodów i rozchodów,

5)

ustalić miesięczne obroty poszczególnych kolumn.

Wyposażenie stanowiska pracy:

-

druki lub kserokopie druków związanych z działalnością przedsiębiorstwa (faktury

zakupu, faktury sprzedaży, rachunki, dowody wewnętrzne, wyciągi bankowe itd.),

-

podatkowa księga przychodów i rozchodów,

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Wykorzystując dokumentację z ćwiczenia 2 dokonaj zapisów w ewidencji zakupu VAT

i ewidencji sprzedaży VAT.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat ewidencji dla potrzeb

podatku VAT,

2)

wybrać spośród wszystkich dowodów faktury,

3)

podzielić faktury na dwie grupy: faktury zakupu i faktury sprzedaży

4)

zaksięgować faktury zakupu w ewidencji zakupu VAT,

5)

zaksięgować faktury sprzedaży w ewidencji sprzedaży VAT,

6)

podsumować wartości poszczególnych kolumn w obu ewidencjach.

Wyposażenie stanowiska pracy:

-

druki lub kserokopie druków faktur zakupu i faktur sprzedaży,

-

ewidencja zakupu VAT,

-

ewidencja sprzedaży VAT,

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 4

Sporządź plan przepływów pieniężnych dla gospodarstwa rybackiego dla pierwszego

kwartału z podziałem na miesiące. Przyjmij założenie, że stan środków pieniężnych na

1 stycznia wynosi 2000 zł.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat planu przepływów

pieniężnych,

2)

przygotować tabelę z kolumnami: „Treść”, „Styczeń”, „Luty”, „Marzec”, „Razem kwartał”,

3)

ustalić możliwe tytuły (źródła) wpływów środków pieniężnych i wpisać je do tabeli,

4)

ustalić przewidywane tytuły (kierunki) wydatkowania środków pieniężnych i wpisać je

do tabeli,

5)

ustalić wartości dla poszczególnych tytułów wpływów i wydatków oraz wpisać je do tabeli,

6)

obliczyć łączne wartości wpływów i wydatków w poszczególnych miesiącach oraz

wartość środków pieniężnych pozostających do dyspozycji na koniec każdego miesiąca.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Wyposażenie stanowiska pracy:

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1)

scharakteryzować formy opodatkowania?

!

!

2)

dokonać zapisów w ewidencji przychodów?

!

!

3)

księgować w podatkowej księdze przychodów i rozchodów?

!

!

4)

dokonać zapisów w ewidencji dla potrzeb podatku od towarów

i usług (podatku VAT)?

!

!

5)

wskazać przykłady dodatkowych ewidencji?

!

!

6)

sporządzić plan przepływów pieniężnych?

!

!

7)

określić cele i zadania rachunkowości?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.4. Analiza działalności gospodarstwa rybackiego oraz stosunki

międzyludzkie

4.4.1. Materiał nauczania

Zapisy dokonywane w różnych ewidencjach mogą posłużyć do analizy działalności

przedsiębiorstwa, w tym gospodarstwa rybackiego. Ważną informacją dla właściciela

gospodarstwa rybackiego jest to, czy w danym okresie jego działalność przyniosła dochód,

czy stratę. Wielkości te można ustalić na podstawie zapisów w podatkowej księdze

przychodów i rozchodów. W tym celu należy ustalić łączną wartość przychodów i kosztów

uzyskania przychodów za dany miesiąc.

Przychody wynikają z kolumny 9 podatkowej księgi przychodów i rozchodów (suma tej

kolumny). Koszty uzyskania przychodów będą sumą wartości następujących kolumn

podatkowej księgi przychodów i rozchodów: kolumna 10 + kolumna 11 + kolumna 15.

W wyniku porównania wartości przychodów i kosztów uzyskania przychodów możliwe

są trzy sytuacje:

−

gospodarstwo osiąga dochód (przychody są większe od kosztów uzyskania przychodów),

−

gospodarstwo ponosi stratę (przychody są mniejsze od kosztów uzyskania przychodów),

−

gospodarstwo osiąga wynik równy zeru (nie ma ani dochodu, ani straty, przychody mają

taką samą wartość jak koszty uzyskania przychodów).

Jeżeli gospodarstwo jest opodatkowane w formie zryczałtowanej, to nie ma możliwości

na podstawie obligatoryjnej ewidencji ustalić dochodu lub straty, gdyż w ogóle nie są

ewidencjonowane koszty. Żeby obliczyć dochód/ stratę w takim przypadku, właściciel

musiałby prowadzić dodatkowe, nieobowiązkowe ewidencje kosztów lub kosztów

i przychodów w przypadku karty podatkowej.

Na podstawie ewidencji dla potrzeb podatku od towarów i usług (podatek VAT) można

ustalić wysokość podatku naliczonego, należnego oraz dokonać rozliczenia z tytułu tego

podatku z urzędem skarbowym. Podatek VAT naliczony wynika z faktur zakupu i jest

rejestrowany w ewidencji zakupu VAT. Podatek VAT należny wynika z dokumentów

sprzedaży i jest rejestrowany w ewidencji sprzedaży VAT. Zatem do obliczenia podatku VAT

celem rozliczenia się z urzędem skarbowym należy pobrać informacje o wysokości tego

podatku z obu wymienionych ewidencji.

W wyniku porównania podatku VAT należnego i podatku VAT naliczonego możliwe są

trzy sytuacje:

−

gospodarstwo musi zapłacić podatek VAT do urzędu skarbowego (podatek VAT

należny jest większy od podatku VAT naliczonego; różnica między tymi podatkami

stanowi zobowiązanie gospodarstwa wobec urzędu skarbowego),

−

gospodarstwo może odzyskać lub przenieść podatek VAT na kolejny okres

rozliczeniowy (podatek VAT należny jest mniejszy od podatku naliczonego; różnica

między tymi podatkami stanowi należność dla gospodarstwa; wartość ta w każdym

przypadku może być przeniesiona na kolejny okres rozliczeniowy, dzięki czemu będzie

mniejszy podatek VAT do zapłacenia w przyszłości lub w określonych ustawą

przypadkach można złożyć wniosek o zwrot podatku VAT),

−

gospodarstwo nie musi płacić podatku VAT (podatek VAT należny jest identyczny co do

kwoty, jak podatek VAT naliczony).

W celu rozliczenia się z tytułu podatku VAT wypełnia się formularz VAT-7 (rozliczenia co

miesięczne) lub formularz VAT-7K (rozliczenia cokwartalne).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Przydatnym narzędziem do analizowania przyszłej i obecnej działalności gospodarstwa

jest próg rentowności. Próg rentowności pozwala poznać rozmiary sprzedaży, które

zapewniają pokrycie wszystkich kosztów ponoszonych przez gospodarstwo. Przykładowo

jeżeli próg rentowności dla gospodarstwa rybackiego wyniesie 3000 kg/miesiąc, to oznacza

to, że sprzedaż przez gospodarstwo 3000 kg ryb w skali miesiąca zapewni pokrycie

wszystkich kosztów. W tym momencie gospodarstwo nie ma ani zysku, ani straty (wynik

finansowy wynosi 0, przychody równe są kosztom). Sprzedaż każdego kilograma ryb ponad

te 3000, przyniesie już dla gospodarstwa zysk.

Zastosowanie progu rentowności wymaga podziału kosztów gospodarstwa na dwie części

na koszty zmienne i koszty stałe. Taki podział kosztów jest zgodny z kryterium wrażliwości

na zmiany rozmiarów produkcji. Koszty zmienne, to te które reagują na zmianę wielkości

produkcji (ulegają zmianie wraz ze zmianą rozmiarów produkcji). Przykładowo kosztem

zmiennym w gospodarstwie rybackim są: koszty zużycia paszy, koszty zużycia paliwa do

łodzi, koszty wynagrodzeń w systemie akordowym. Koszty stałe, to takie, które nie reagują

na zmiany wielkości produkcji (niezależnie od zmian wielkości produkcji koszty stałe

pozostają w pewnych granicach na jednakowym poziomie). Przykładowo kosztem stałym

w gospodarstwie rybackim są: podatek rolny, koszty administracji, amortyzacja łodzi.

Próg rentowności może być wyrażony ilościowo lub wartościowo. Ilościowy próg

rentowności wyznacza się w następujący sposób: koszty stałe: (cena produktu – koszt

zmienny jednostkowy). Wynik ilościowego progu rentowności będzie wyrażony

w jednostkach naturalnych, np. kilogramy, sztuki, litry. Ilościowy próg rentowności informuje

ile produktów należy sprzedać aby pokryć wszystkie koszty (zarówno zmienne, jak stałe).

Wartościowy próg rentowności wyznacza się mnożąc ilościowy próg rentowności przez

cenę produktu. Wynik wartościowego progu rentowności wyrażony będzie w środkach

pieniężnych, np. w złotówkach. Wartościowy próg rentowności informuje jakie muszą być

przychody aby pokryć wszystkie koszty (zarówno stałe, jak i zmienne).

Bardzo przydatną w życiu umiejętnością jest zdolność komunikowania się z innymi

ludźmi. To w jaki sposób właściciel gospodarstwa rybackiego będzie porozumiewać się ze

swoimi pracownikami, kontrahentami, urzędnikami będzie miało wpływ na kształtowanie

stosunków międzyludzkich (wpłynie na atmosferę pracy, możliwość pozyskania

kontrahentów, wynegocjowania korzystniejszych warunków itd.). Zatem umiejętność

komunikowania się w istotny sposób może wpłynąć na wyniki działalności gospodarstwa

rybackiego. W komunikowaniu się ze współpracownikami powinno przestrzegać się kilku

zasad interpersonalnych, a mianowicie:

−

zasada grzeczności (przestrzeganie zasad kultury, uprzejmość w sytuacjach odmowy,

wyczucie granicy swobody zachowania),

−

zasada skromności (nie przechwalanie się, nie wywyższanie się),

−

zasada aprobaty (wyrażanie wzajemnego uznania i szacunku, nie można obrażać lub

poniżać drugiej osoby),

−

zasada zgodności (należy dążyć do wypracowania wspólnego stanowiska),

−

zasada ironii (można żartować jeżeli to nie uraża innych osób, należy wyraźnie odróżnić

żarty od spraw rzeczywistych),

−

zasada ciekawości (należy wykazywać zainteresowanie problemami i tematami

poruszanymi przez rozmówcę i samemu proponować tematy interesujące dla obu stron).

Ponadto dzięki właściwemu przepływowi informacji w gospodarstwie uzyskuje się

następujące korzyści:

−

pracownicy mają poczucie pewności i unikają plotek,

−

mają zaufanie do siebie i przełożonego,

−

informują przełożonego i współpracowników rzeczowo i rzetelnie, chętnie wnoszą swoje

uwagi i propozycje.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

W praktyce w procesie komunikowania się można zastosować metody komunikacji

werbalnej i komunikacji niewerbalnej. Komunikacja werbalna polega na przekazywaniu

informacji za pomocą słów w formie pisanej lub mówionej. Komunikacja niewerbalna

polega na przekazywaniu informacji za pomocą tzw. mowy ciała. Badania wykazały, że

ludzie przekazują za pomocą słów tylko 7% informacji. Pozostała część komunikatu wynika

z brzmienia głosu – 38% oraz mowy ciała – 55%. Zatem ważne jest nie tylko to co się mówi

ale jak się mówi i jakie gesty, postawy, zachowania towarzyszą wypowiedzi. Warto znać

i umiejętnie stosować formy komunikacji niewerbalnej.

Do podstawowych form komunikacji niewerbalnej można zaliczyć:

−

gestykulację (ruchy rąk, dłoni, nóg, stóp, głowy, tułowia),

−

mimikę twarzy,

−

spojrzenie (kontakt wzrokowy),

−

wygląd fizyczny (sposób ubierania się, czesania, używania ozdób, stan ciała),

−

pozycję ciała w trakcie rozmowy (otwarta, zamknięta, napięta, rozluźniona),

−

dotyk i kontakt fizyczny (łagodne dotknięcie, poklepanie po ramieniu, łagodne

uderzenie),

−

dystans fizyczny (strefa intymna – 40 cm, strefa osobista – 40–120 cm, strefa społeczna –

120–360 cm),

−

dźwięki paralingwistyczne (pomruki, płacz, westchnienia, śmiech, sapanie),

−

niewerbalne aspekty mowy (barwa głosu, intonacja, akcentowanie, szybkość mówienia),

−

organizację środowiska (samochód, rodzina, przyjaciele, styl mieszkania).

Ważne jest aby prawidłowo interpretować mowę ciała. Niekiedy ten sam gest w różnych

kulturach (państwach) może oznaczać co innego. Przykładowo kiwanie głową do góry i na

dół oznacza w Polsce przytakiwanie, zgadzanie się, podczas gdy w Bułgarii gest ten oznacza

sytuację odwrotną (nie zgadzam się). Gest pierścienia (pokazanie za pomocą dwóch palców

O.K.) w USA oznacza „w porządku”, we Francji – zero, nic, a w Japonii – pieniądze.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

W jaki sposób oblicza się dochód lub stratę na podstawie zapisów w podatkowej księdze

przychodów i rozchodów?

2.

Jak oblicza się zobowiązanie lub należność z tytułu podatku VAT?

3.

Jakie deklaracje podatkowe należy składać do urzędu skarbowego w ciągu roku?

4.

Co to jest próg rentowności?

5.

Czym różnią się koszty stałe od kosztów zmiennych?

6.

W jaki sposób należy rozmawiać z pracownikami?

7.

Co to jest komunikacja werbalna i komunikacja niewerbalna?

8.

Jakie są formy komunikacji niewerbalnej?

4.4.3. Ćwiczenia

Ćwiczenie 1

Na podstawie rozwiązania ćwiczenia 2 z rozdziału 4.3 oblicz wysokość dochodu lub

straty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat ustalania dochodu

u podatników opodatkowanych na zasadach ogólnych,

2)

przeanalizować rozwiązanie ćwiczenia 2 z rozdziału 4.3 – ewidencja w podatkowej

księdze przychodów i rozchodów,

3)

ustalić wartość przychodów na podstawie zapisów w podatkowej księdze przychodów

i rozchodów,

4)

obliczyć wartość kosztów uzyskania przychodów na podstawie zapisów w podatkowej

księdze przychodów i rozchodów,

5)

obliczyć wynik brutto za analizowany miesiąc (dochód lub stratę).

Wyposażenie stanowiska pracy:

−

rozwiązanie ćwiczenia 2 z rozdziału 4.3,

−

kalkulator,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Na podstawie rozwiązania ćwiczenia 3 z rozdziału 4.3 ustal wartość naliczonego

i należnego podatku VAT oraz wypełnij formularz podatkowy VAT-7.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat rozliczeń z tytułu podatku

VAT,

2)

pobrać od nauczyciela formularz podatkowy VAT-7,

3)

przeanalizować rozwiązanie ćwiczenia 3 z rozdziału 4.3 – ewidencja zakupu VAT

i ewidencja sprzedaży VAT,

4)

obliczyć wartość podatku należnego i naliczonego VAT na podstawie zapisów

w rejestrze podatku VAT,

5)

obliczyć kwotę i kierunek rozliczenia z tytułu podatku VAT,

6)

wypełnić formularz podatkowy VAT-7.

Wyposażenie stanowiska pracy:

-

rozwiązanie ćwiczenia 3 z rozdziału 4.3,

-

formularz podatkowy VAT-7,

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Na podstawie danych oblicz i zinterpretuj ilościowy próg rentowności.

Informacje o kosztach:

−

koszty stałe w skali miesiąca 9000 zł,

−

koszt zmienny jednostkowy 6 zł.

Cena sprzedaży 9 zł/kg.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat progu rentowności,

2)

obliczyć próg rentowności,

3)

zinterpretować otrzymany wynik.

Wyposażenie stanowiska pracy:

-

kalkulator,

-

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 4

Wspólnie z kolegą lub koleżanką przeprowadź na forum klasy inscenizację

przedstawiającą rozmowę między współpracownikami. Szczególną uwagę zwróć na

komunikację niewerbalną.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat komunikowania się,

2)

dobrać się w pary z kolegą lub koleżanką,

3)

wylosować przygotowany przez nauczyciela temat rozmowy i przydział ról,

4)

przygotować z kolegą lub koleżanką scenariusz (przebieg) rozmowy, uwzględniając

formy komunikacji niewerbalnej,

5)

przeprowadzić na forum klasy inscenizację rozmowy między współpracownikami,

6)

analizować inscenizacje wykonane przez innych uczniów zwracając szczególną uwagę na

formy komunikacji niewerbalnej.

Wyposażenie stanowiska pracy:

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1)

obliczyć przychody i koszty uzyskania przychodów na podstawie

zapisów w podatkowej księdze przychodów i rozchodów?

!

!

2)

obliczyć dochód lub stratę na podstawie zapisów w podatkowej

księdze przychodów i rozchodów?

!

!

3)

obliczyć podatek VAT należny i naliczony?

!

!

4)

dokonać rozliczenia z tytułu podatku VAT?

!

!

5)

sporządzić deklarację podatkową VAT-7?

!

!

6)

obliczyć próg rentowności?

!

!

7)

wskazać formy komunikacji niewerbalnej?

!

!

8)

komunikować się zgodnie z zasadami interpersonalnymi

ze współpracownikami?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.5. Rynek a działalność gospodarcza

4.5.1. Materiał nauczania

Rynek najczęściej określany jest jako miejsce spotkań kupujących i sprzedających w celu

dokonania wymiany produktów i usług za pieniądze. Gospodarstwa rybackie także

uczestniczą w tym procesie na rynku. Nabywają one na rynku materiały, narzędzia, środki

trwałe potrzebne do prowadzenia działalności gospodarczej. Z drugiej strony gospodarstwa te

występują również w roli sprzedającego, oferując swoje produkty innym kontrahentom.

Dzięki rynkowi możliwe jest prowadzenie działalności zaopatrzeniowej, która potem

umożliwia realizację procesów produkcyjnych. Ponadto rynek daje możliwość pozyskania

środków pieniężnych na działalność zaopatrzeniową w wyniku sprzedaży na nim

produkowanych wyrobów lub świadczonych usług.

Jedną z ważniejszych sfer działalności każdego przedsiębiorstwa, w tym gospodarstwa

rybackiego jest zaopatrzenie. Organizacja zaopatrzenia wpływa na dalsze procesy jakie

zachodzą w gospodarstwie (produkcja i sprzedaż). Bezpośrednio z zaopatrzeniem związane

jest

gospodarowanie zapasami, a szczególnie gospodarowanie materiałami.

Gospodarowanie materiałami w sferze zaopatrzenia obejmuje:

−

surowce, materiały, półprodukty pozyskane w drodze umów kupna – sprzedaży –

dostawy, a także części do maszyn i urządzeń, paliwa, smary i opakowania,

−

odzież ochronną i roboczą dla pracowników, środki czystości, środki ochrony bhp,

−

pozostałe materiały, np. materiały biurowe.

Do podstawowych działań gospodarki materiałowej w sferze zaopatrzenia zalicza się:

−

planowanie zaopatrzenia,

−

normowanie zużycia materiałów na cele produkcyjne (ustalenie ile materiałów jest

potrzebnych przy danych rodzajach i ilościach produkcji),

−

normowanie zapasów materiałowych (określenie jakie powinny być optymalne wielkości

zapasów materiałów),

−

planowanie zakupów wraz z wyborem źródeł zaopatrzenia (należy wybrać dostawcę

i ustalić częstotliwość zakupów),

−

sporządzanie zamówień,

−

zawieranie umów kupna – sprzedaży – dostawy,

−

sprawdzanie zakupionych materiałów (sprawdzenie ilości i jakości dostarczonych

materiałów),

−

zarządzanie zapasami materiałów (przechowywanie, sprawdzanie stanów zapasów,

wydawanie do produkcji).

Jednym z ważniejszych działań gospodarki materiałowej jest wybór dostawcy. Przy

wyborze dostawcy należy wziąć pod uwagę między innymi:

−

jakość oferowanych materiałów,

−

cenę materiałów,

−

czas dostawy powiązany z planem produkcji,

−

możliwości ilościowe dostawcy,

−

warunki płatności (czy dostawca stosuje upusty, rabaty, czy stosuje sprzedaż

z odroczonym terminem zapłaty),

−

warunki dostarczania materiałów,

−

koszty dostawy,

−

możliwość zwrotu materiałów,

−

image dostawcy,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

−

wiarygodność dostawcy.

Ilość i częstotliwość zakupów materiałów powinna być tak dopasowana, żeby:

−

stan zapasów nie był zbyt niski, gdyż grozi to zachwianiu ciągłości produkcji

(w przypadku hodowli ryb niewyobrażalna jest sytuacja, kiedy brakuje karmy),

−

stan zapasów nie był zbyt wysoki, gdyż stwarza to wysokie koszty magazynowania oraz

powoduje zamrożenie środków pieniężnych i pogorszenie efektywności ekonomicznej.

W działalności zaopatrzeniowej należy dążyć do uzyskania równowagi bilansowej

w zaopatrzeniu. Równowaga bilansowa w zaopatrzeniu jest wówczas, gdy ustalone

w planie zapotrzebowania przychody i rozchody zapasów odpowiadają rzeczywistemu

zapotrzebowaniu.

Kolejne etapy działalności – produkcja (hodowla) oraz handel (sprzedaż) – także

powinny być przemyślane i odpowiednio wcześniej zaplanowane. Proces obsługi produkcji

powinien uwzględniać zapotrzebowanie rynku (popyt) na dany produkt oraz możliwości

sprzętowe, kadrowe (ludzkie), jak i uwarunkowania przyrodnicze. Obsługa handlowa może

być realizowana we własnym zakresie lub za pośrednictwem jednostek handlu hurtowego

oraz handlu detalicznego. Wybór pośrednika lub odbiorcy finalnego wytwarzanych

produktów będzie mieć wpływ na ilość i cenę sprzedaży.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do ćwiczeń.

1.

Co to jest rynek?

2.

Jaka jest rola rynku w procesie działalności przedsiębiorstwa?

3.

Na czym polega gospodarowanie zapasami?

4.

Jakie czynniki należy wziąć pod uwagę przy wyborze dostawcy?

5.

Na czym polega równowaga bilansowa w zaopatrzeniu?

4.5.3. Ćwiczenia

Ćwiczenie 1

Wskaż materiały, w które powinno być zaopatrywane gospodarstwo rybackie:

−

systematycznie (np. co tydzień, co miesiąc),

−

sporadycznie (np. raz do roku, w zależności od zaistniałych sytuacji).

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat gospodarowania

materiałami,

2)

zapisać przykłady materiałów, które powinny być nabywane systematycznie przez

gospodarstwo rybackie,

3)

zapisać przykłady materiałów, które powinny być nabywane sporadycznie przez

gospodarstwo rybackie.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Ćwiczenie 2

Wskaż czynniki dla gospodarstwa rybackiego, które będą istotne przy wyborze dostawcy:

−

nowych łodzi do połowu ryb,

−

paszy do karmienia ryb.

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

odszukać w materiałach dydaktycznych informacje na temat organizacji zaopatrzenia,

2)

zapisać czynniki istotne przy wyborze dostawcy nowych łodzi rybackich,

3)

zapisać czynniki istotne przy wyborze dostawcy paszy do karmienia ryb.

Wyposażenie stanowiska pracy:

-

literatura zgodna z punktem 6 poradnika dla ucznia.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1)

określić potrzeby zaopatrzeniowe gospodarstwa rybackiego?

!

!

2)

zaplanować gospodarkę zapasami?

!

!

3)

dokonać wyboru dostawców?

!

!

4)

zaplanować obsługę zaopatrzeniową?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

5. SPRAWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3.

Zapoznaj się z zestawem zadań testowych.

4.

Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

5.

Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce