Pracownicze programy

emerytalne

Poradnik pracodawcy

• Departament Pracowniczych Programów Emerytalnych • Komisja Nadzoru Finansowego •

Warszawa, 2008

Spis treści

I. Jak utworzyć pracowniczy program emerytalny?!

Czemu służy niniejszy poradnik oraz co można w nim znaleźć?

Instytucja pracowniczego programu emerytalnego

Czym jest pracowniczy program emerytalny i dlaczego warto go utworzyć?

Przygotowanie do utworzenia pracowniczego programu emerytalnego 14

Jakie czynności należy podjąć przed złożeniem wniosku o rejestrację programu?

Złożenie wniosku o wpis pracowniczego programu emerytalnego do rejestru

Jak poprawnie przygotować dokumenty?

Postępowania o wpis programu do rejestru ppe

Jak przebiega rozpatrywanie wniosku o rejestrację programu?

Dokumenty niezbędne do złożenia wniosku o wpis programu do rejestru ppe

Rozpatrywanie wniosku o wpis programu do rejestru ppe- prezentacja graficzna

II. Poradnik pracodawcy prowadzącego pracowniczy program emerytalny!

Obowiązki pracodawcy wobec uczestników na etapie wdrażania ppe 29

Obowiązki pracodawcy wobec uczestników na etapie realizacji ppe

Obowiązki pracodawcy wobec uczestników na etapie likwidacji ppe

Obowiązki pracodawcy wobec zarządzającego środkami w ppe

Obowiązki pracodawcy wobec organu nadzoru

Nadzór nad prawidłowym prowadzeniem programu przez pracodawcę

Informowanie organu nadzoru o zmianach w programie

I. Jak utworzyć pracowniczy

program emerytalny?

Poradnik pracodawcy planującego utworzenie ppe

WPROWADZENIE

CZEMU SŁUŻY NINIEJSZY PORADNIK ORAZ CO MOŻNA W NIM ZNALEŹĆ?

Niniejszy

Poradnik

skierowany jest do pracodawców planujących utworzenie pracowniczego programu

emerytalnego, a tym samym umożliwienie swoim pracownikom gromadzenia dodatkowych oszczędności

emerytalnych.

Utworzenie pracowniczego programu emerytalnego jest przedsięwzięciem wieloetapowym, wymagającym od

pracodawcy podjęcia działań, których zakończenie stanowi wydanie przez Komisję Nadzoru Finansowego decyzji o

wpisie programu do rejestru ppe.

)

Intencją niniejszego

Poradnika

jest

przybliżenie zagadnień związanych z procesem tworzenia i rejestracji

pracowniczego programu emerytalnego. Poszczególne rozdziały

Poradnika

pozwalają zapoznać się z ogólnymi

informacjami na temat ppe, w szczególności czym jest program, dlaczego warto zdecydować się na jego prowadzenie

oraz jakie są kolejne etapy jego tworzenia.

Poradnik

zawiera również szczegółowe omówienie procesu samej

rejestracji programu przez KNF, w tym m.in. wskazówki jak właściwie przygotować komplet dokumentów

niezbędnych do zarejestrowania programu oraz prezentuje jak przebiega proces rozpatrywania wniosku.

Omówienie wybranych zagadnień z zakresu tworzenia i rejestracji programu zostało dodatkowo zilustrowane

schematami graficznymi oraz przykładami, które zamieszczono na końcu publikacji.

)

W aneksie nr 1

Poradnika

przedstawiono przykładowe komplety dokumentów niezbędnych do

zarejestrowania programu. Informacje w tym zakresie usystematyzowano poprzez odwołanie się do dwóch sytuacji:

pracodawcy będącego osobą fizyczną prowadzącą działalność gospodarczą, zatrudniającą do 5 pracowników

(pracodawca nr 1)

oraz pracodawcy będącego osobą prawną, o złożonej strukturze organizacyjnej, zatrudniającego

ponad 2500 pracowników, u którego działa kilka związków zawodowych

(pracodawca nr 2)

.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 5

)

Aneks nr 2 przedstawia w formie graficznej proces rejestracji programu. Prezentowane schematy omawiają

kolejne etapy rozpatrywania przez Komisję Nadzoru Finansowego złożonego przez pracodawcę wniosku o wpis

programu do rejestru.

W

Poradniku

zawarto także wykaz przydatnych dla pracodawcy aktów prawnych, których regulacje mają

zastosowanie przy tworzeniu i rejestracji pracowniczego programu emerytalnego, jak również przy późniejszej

realizacji programu przez pracodawcę.

W przypadku wybranych pojęć

Poradnik

posługuje się nazwami skróconymi, których wyjaśnienie zawiera

Słownik.

)

Mimo, iż dołożono starań, aby niniejsze opracowanie było jak najbardziej wyczerpujące należy zastrzec, że

jest to materiał pomocniczy, odnoszący się do najczęstszych sytuacji spotykanych w procesie rejestracji

pracowniczego programu emerytalnego. Nie wyczerpuje z pewnością wszystkich możliwych sytuacji faktycznych i nie

zastępuje w żadnej mierze regulacji prawnych.

6 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

SŁOWNIK

•

IKE

- indywidualne konto emerytalne,

•

KNF

- Komisja Nadzoru Finansowego,

•

ppe

- pracowniczy program emerytalny tworzony zgodnie z ustawą z dnia 20 kwietnia 2004 r. o pracowniczych

programach emerytalnych (Dz. U. z 2004 r. Nr 116 poz. 1207 z późn. zm.),

•

ppe w formie PFE

- racowniczy program emerytalny prowadzony w formie pracowniczego funduszu

emerytalnego,

•

ppe w formie umowy z funduszem inwestycyjnym

– pracowniczy program emerytalny prowadzony w formie

umowy o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego,

•

ppe w formie umowy z zakładem ubezpieczeń

– pracowniczy program emerytalny prowadzony w formie umowy

grupowego ubezpieczenia na życie pracowników z ubezpieczeniowym funduszem kapitałowym,

•

podmiot zarządzający

– instytucja zarządzająca odprowadzanymi w ramach programu środkami,

•

PTE

– pracownicze towarzystwo emerytalne,

•

PFE

– pracowniczy fundusz emerytalny,

•

ustawa o ppe

– ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych (Dz. U. z 2004 r.

Nr 116 poz. 1207 z późn. zm.),

•

wniosek o wpis do rejestru

– wniosek o wpis pracowniczego programu emerytalnego do rejestru ppe

prowadzonego przez Komisję Nadzoru Finansowego,

•

wypłata

– dokonana przez uczestnika lub osobę uprawnioną wypłata gotówkowa lub realizacja przelewu środków

zgromadzonych w ramach programu na wskazany przez uczestnika lub tę osobę rachunek bankowy - na

warunkach określonych w umowie zakładowej, w przypadku spełnienia warunków określonych w ustawie,

•

wypłata transferowa

– przekazanie środków na warunkach określonych w ustawie o ppe do innego programu, na

IKE uczestnika albo osoby uprawnionej lub z IKE uczestnika albo osoby uprawnionej do programu

w przypadkach i na warunkach, o których mowa w przepisach o indywidualnych kontach emerytalnych,

•

umowa zakładowa

– umowa zawierana pomiędzy pracodawcą i reprezentacją pracowników,

•

zwrot

– wycofanie środków zgromadzonych w ramach programu w przypadku jego likwidacji, jeżeli nie zachodzą

przesłanki do wypłaty bądź wypłaty transferowej.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 7

INSTYTUCJA PRACOWNICZEGO PROGRAMU

EMERYTALNEGO

CZYM JEST PRACOWNICZY PROGRAM EMERYTALNY I DLACZEGO WARTO GO

UTWORZYĆ?

Co to jest pracowniczy program emerytalny?

)

Pracownicze programy emerytalne działają w ramach trzyfilarowego systemu emerytalnego, w którym

pierwszy

filar

stanowi zreformowany ZUS

,

drugi filar –

otwarte fundusze emerytalne zarządzane przez powszechne

towarzystwa emerytalne

,

zaś

trzeci filar

to

pracownicze programy emerytalne

oraz

indywidualne konta emerytalne

.

Dwa pierwsze filary mają charakter obowiązkowy

, natomiast trzeci - charakter dobrowolny.

Zgodnie z ustawą o pracowniczych programach emerytalnych pracodawca może utworzyć dla swoich pracowników

program umożliwiający gromadzenie środków na przyszłą emeryturę, w ramach którego do wybranej instytucji

finansowej odprowadzane są środki z tytułu składki podstawowej, którą finansuje pracodawca oraz z tytułu składki

dodatkowej wnoszonej dobrowolnie przez uczestników z własnych środków.

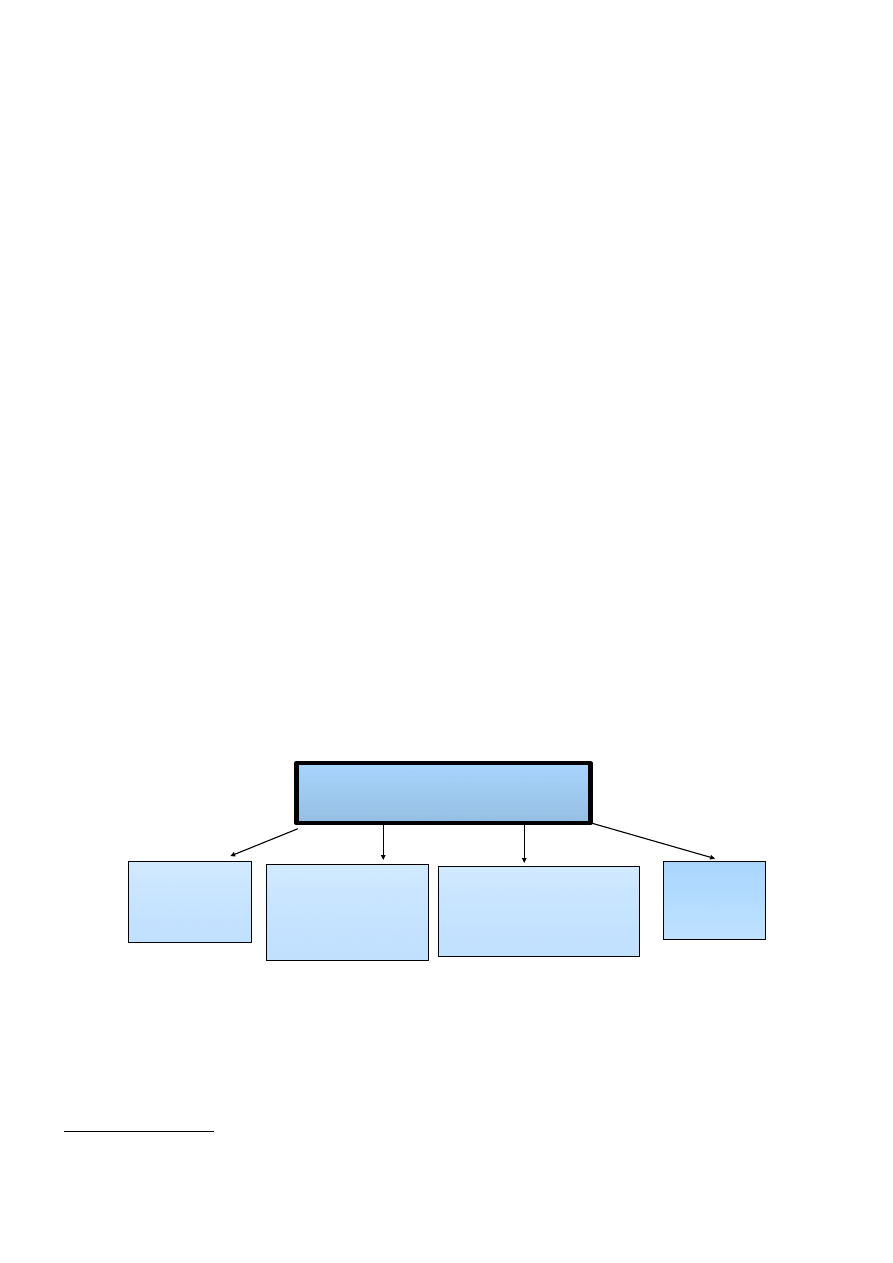

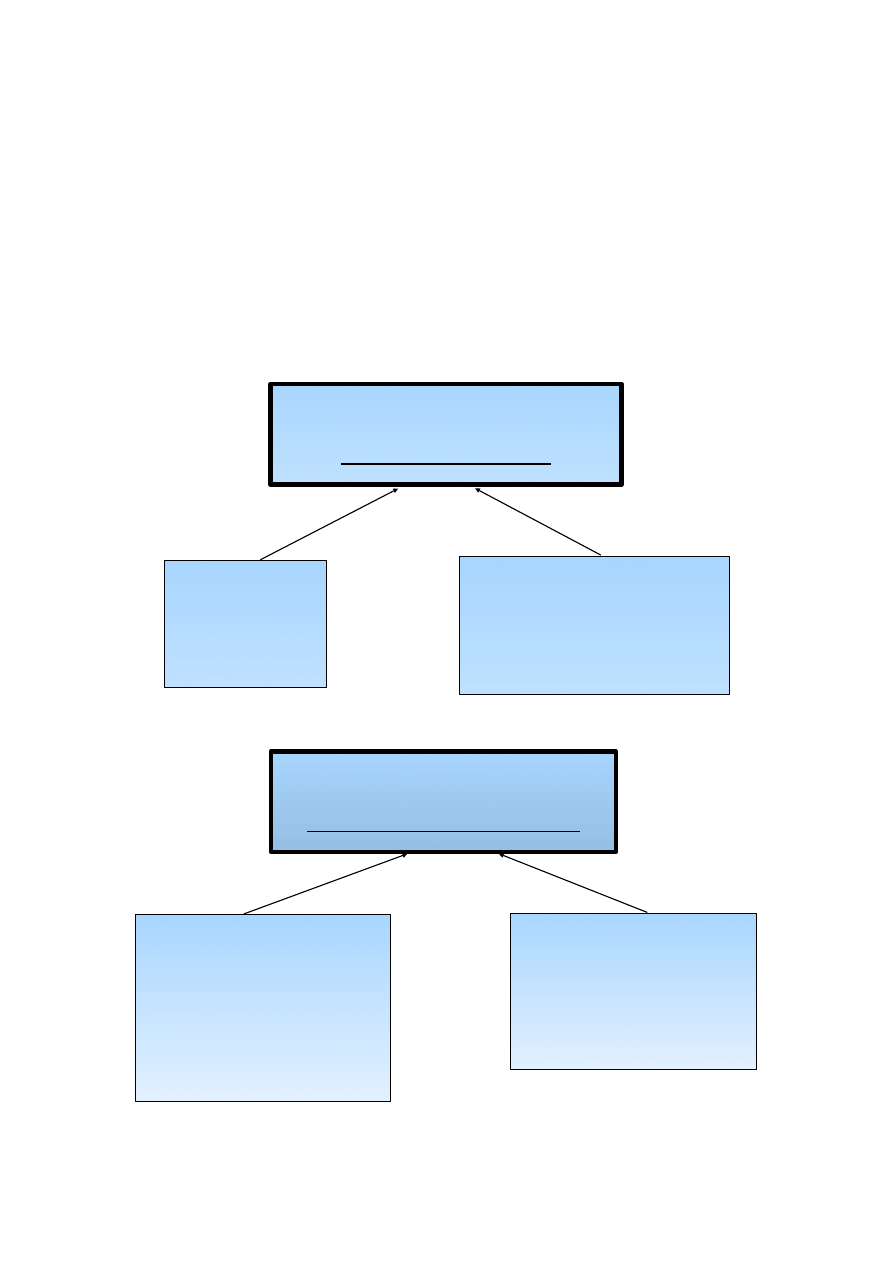

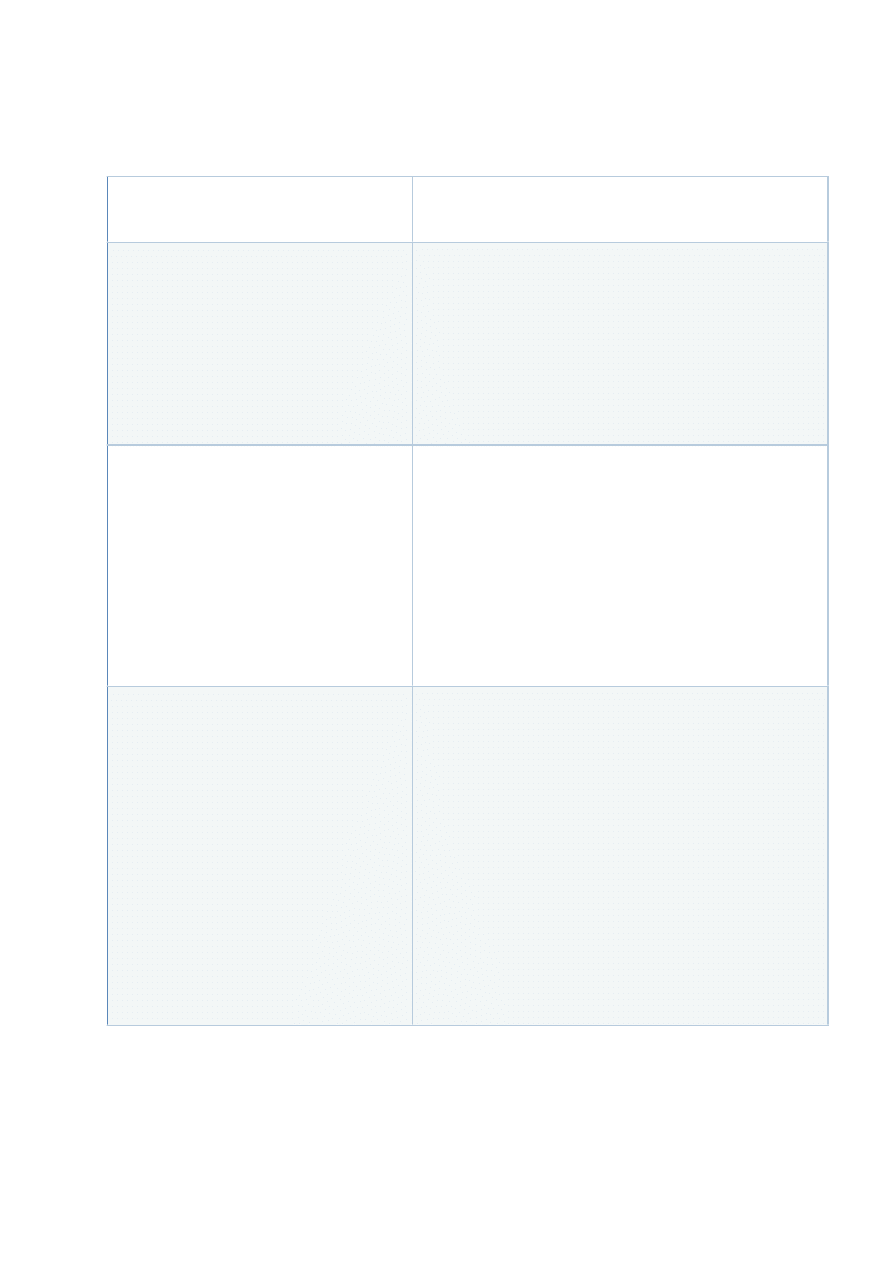

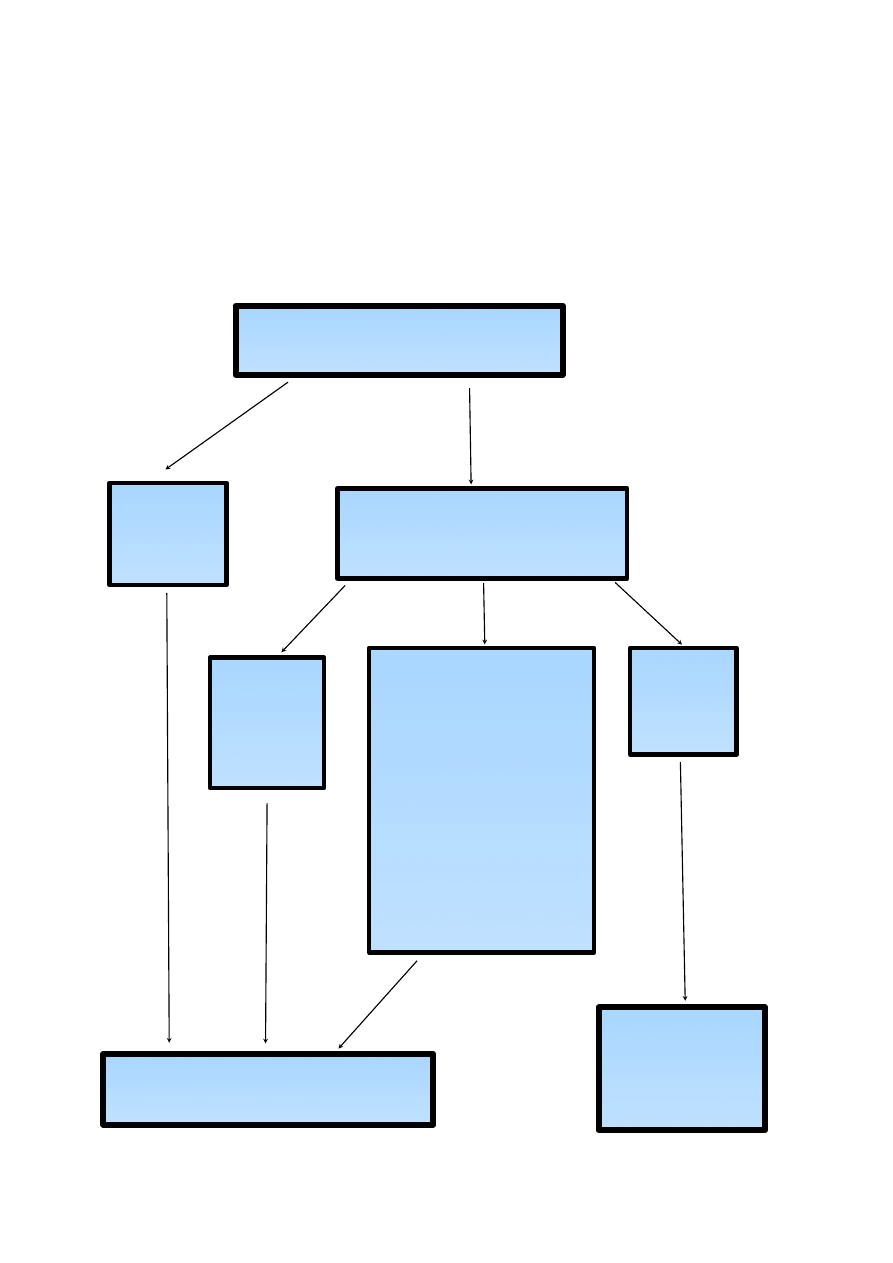

Pracownicze programy emerytalne mogą być prowadzone w jednej z czterech form:

Program może być prowadzony przez pracodawcę samodzielnie (program zakładowy) lub też wspólnie z innymi

pracodawcami, którzy zdecydowali się na jego realizację na jednakowych warunkach (program międzyzakładowy).

Pracodawca może prowadzić dla swoich pracowników ppe tylko w jednej z wyżej wymienionych form.

W wyjątkowych okolicznościach, precyzyjnie określonych art. 7 ustawy o ppe, pracodawca może prowadzić

jednocześnie więcej niż jeden program. Sytuacja taka może mieć miejsce w przypadku, gdy pracodawca nabywa

8 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

1

dla wszystkich osób urodzonych po 31.12.1968 r

PRACOWNICZY PROGRAM

EMERYTALNY

pracowniczy

fundusz emerytalny

umowa o wnoszenie

przez pracodawcę

składek pracowników do

funduszu inwestycyjnego

umowa grupowego ubezpie-

czenia na życie pracowników z

ubezpieczeniowym funduszem

kapitałowym

zarządzanie

zagraniczne

przedsiębiorstwo lub jego zorganizowaną część, nabywa akcje towarzystwa emerytalnego, lub też w przypadku gdy

następuje połączenie pracodawców prowadzących ppe. W takiej sytuacji przejmuje on zobowiązania dotychczasowego

pracodawcy wynikające z umowy emerytalnej i w terminie 3 lat od dnia nabycia lub połączenia powinien podjąć

działania zmierzające do zaproponowania gromadzenia środków w jednym programie. Pracodawca zobowiązany jest

mianowicie w tym terminie zmienić umowę zakładową oraz wypowiedzieć lub zmienić umowę z instytucją finansową,

lub też z połączonych towarzystw emerytalnych utworzyć jedno towarzystwo i doprowadzić do przejęcia funduszu

emerytalnego przez jedno z towarzystw oraz dokonać likwidacji drugiego lub sprzedać akcje towarzystwa

emerytalnego.

)

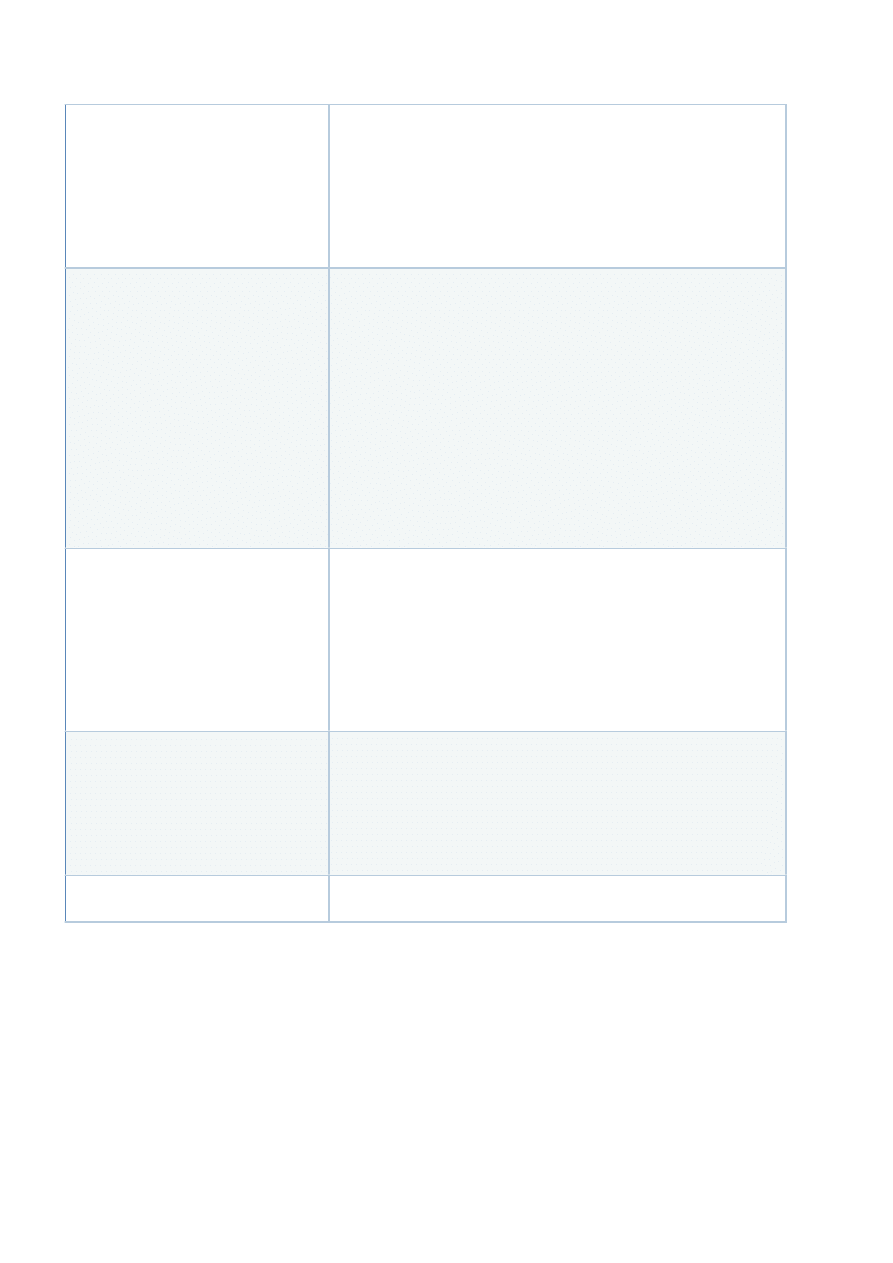

Formalnie ppe to zespół dwóch umów, które pracodawca zawiera w celu utworzenia programu.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 9

PRACOWNICZY PROGRAM EMERYTALNY

PROWADZONY SAMODZIELNIE

(PROGRAM ZAKŁADOWY)

umowa zakładowa

(pomiędzy pracodawcą

a

reprezentacją

pracowników)

umowa z instytucją finansową

(w zależności od formy programu: umowa

z zakładem ubezpieczeń lub umowa z

funduszem inwestycyjnym lub statut

pracowniczego funduszu)

PRACOWNICZY PROGRAM EMERYTALNY

PROWADZONY WSPÓLNIE

(PROGRAM MIĘDZYZAKŁADOWY)

międzyzakładowa umowa

(pomiędzy reprezentacją pracodawców,

którzy zdecydowali się na prowadzenie

programu na jednakowych warunkach

a międzyzakładową reprezentacją

pracowników zakładów pracy, w

których program ma być prowadzony)

umowa z instytucją finansową

(pomiędzy reprezentacją pracodawców

a instytucją finansową; w zależności od

formy programu: umowa z zakładem

ubezpieczeń lub umowa z funduszem

inwestycyjnym lub statut

pracowniczego funduszu)

Kto może zostać uczestnikiem programu?

Przystąpienie do programu jest dobrowolne. Uczestnikiem programu może być osoba zatrudniona u danego

pracodawcy w pełnym lub niepełnym wymiarze czasu pracy, na podstawie umowy o pracę, powołania, wyboru,

mianowania czy też spółdzielczej umowy o pracę. Chęć uczestnictwa w programie może zgłosić także osoba

zatrudniona na podstawie umowy zawartej w wyniku powołania lub wyboru do organu reprezentującego osobę prawną

oraz będąca członkiem rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych.

Uczestnikami pracowniczych programów emerytalnych mogą być, obok pracowników, także osoby fizyczne

prowadzące działalność gospodarczą, wspólnicy spółki cywilnej, jawnej, spółki partnerskiej oraz komandytowo-

akcyjnej i komandytowej odpowiadający za zobowiązania spółki bez ograniczenia, którzy podlegają obowiązkowym

ubezpieczeniom emerytalnemu i rentowym. Warunkiem udziału tych osób w ppe jest prowadzenie przez te osoby

lub spółki dla swoich pracowników programów emerytalnych, w których przewidywana jest możliwość uczestnictwa w

nich pracodawcy.

Aby przystąpić do programu, pracownik nie może mieć ukończonych 70 lat i powinien być zatrudniony u danego

pracodawcy co do zasady nie krócej niż 3 miesiące. Strony umowy zakładowej mogą wydłużyć albo skrócić

trzymiesięczny termin uprawniający do udziału w programie, przy czym niezbędne jest aby zostało to zapisane w

umowie zakładowej.

Osoba zatrudniona u kilku pracodawców prowadzących programy emerytalne, bez względu na wymiar czasu pracy,

może uczestniczyć w kilku programach prowadzonych przez poszczególnych pracodawców.

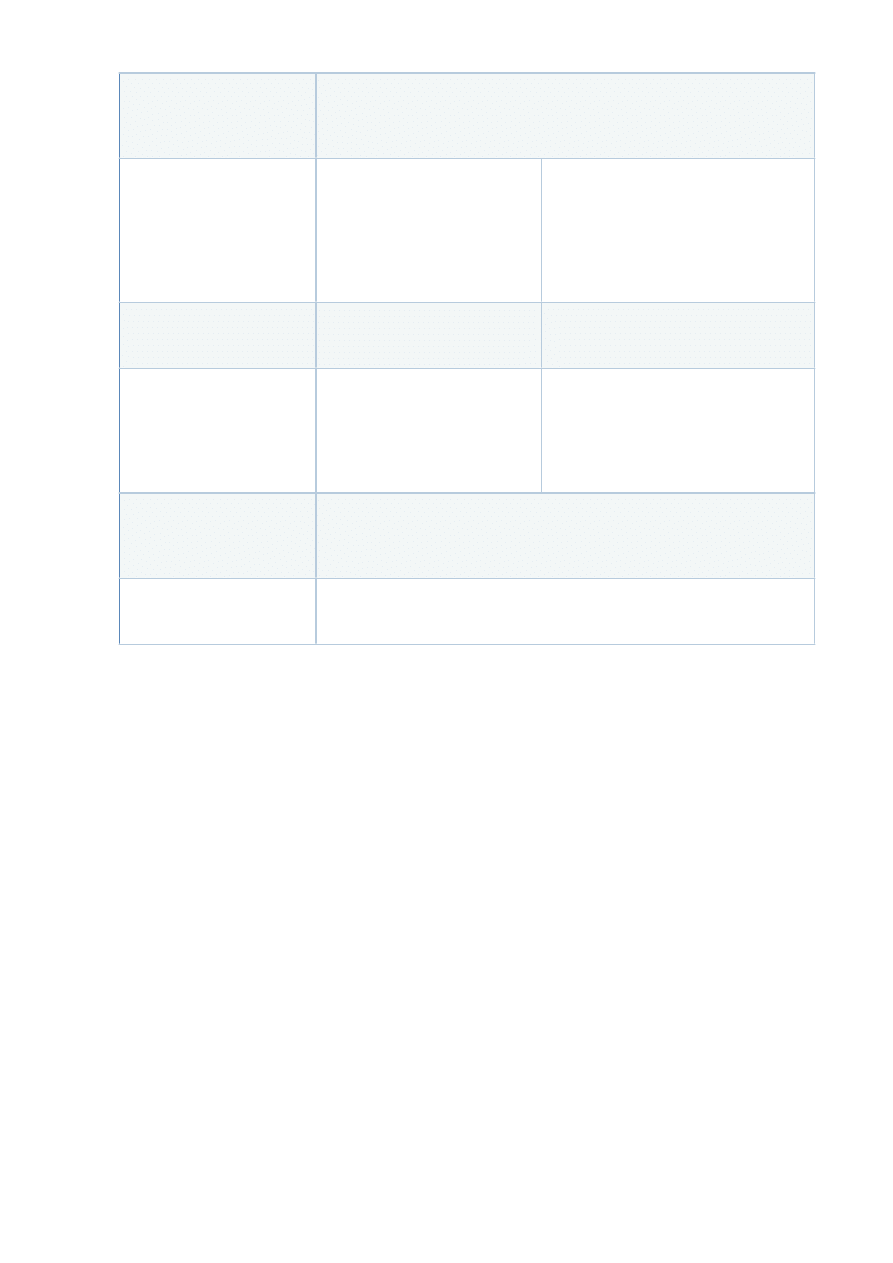

Środki w pracowniczym programie emerytalnym

W ramach ppe odprowadzane są dwa rodzaje składek -

składka podstawowa i składka dodatkowa. Do ich

prawidłowego i terminowego naliczania, potrącania (w przypadku składki dodatkowej) oraz odprowadzania na

rachunki uczestników zobowiązany jest pracodawca. Krótką charakterystykę składek zawarto w poniższych tabelach.

Składka

podstawowa

finansowana przez pracodawcę

kwota składki nie może być wyższa niż 7 proc. wynagrodzenia pracownika

wysokość składki jest ustalana:

- procentowo od wynagrodzenia uczestnika

- w jednakowej kwocie dla wszystkich uczestników

- procentowo od wynagrodzenia, z określeniem maksymalnej, kwotowej wysokości

wartość składki nie jest wliczana do wynagrodzenia stanowiącego podstawę ustalania

obowiązkowych składek na ubezpieczenie społeczne

wysokość składki określa umowa zakładowa, zmiana jej wysokości jest możliwa po uprzedniej

modyfikacji umowy zakładowej przez jej strony i dokonaniu zmian wpisu danego programu w

rejestrze ppe

10 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

Składka

dodatkowa

finansowana przez uczestnika z jego wynagrodzenia

uczestnik może zmienić wysokość składki lub zrezygnować z jej wnoszenia

suma składek dodatkowych wnoszonych przez uczestnika do jednego ppe w ciągu roku nie

może przekroczyć trzykrotności sumy odpowiadającej maksymalnej wysokości kwoty wpłaty

na IKE (która wynosi 150 proc. średniego wynagrodzenia w gospodarce narodowej)

potrącana z wynagrodzenia uczestnika po jego opodatkowaniu

o ile umowa zakładowa nie zakazuje deklarowania składki (ustawa o ppe dopuszcza

wprowadzenie takiego zakazu) - uczestnik sam deklaruje i określa wysokość składki ze

swojego wynagrodzenia; umowa określa zakładowa minimalną wysokość możliwej do

zadeklarowania składki

)

W wyjątkowych sytuacjach, uzasadnionych pogorszeniem się kondycji finansowej pracodawcy istnieje możliwość

zawieszenia opłacania składki podstawowej, bądź to w drodze podjęcia przez pracodawcę

jednostronnej decyzji

o zawieszeniu odprowadzania składki lub czasowego ograniczenia jej wysokości, bądź też – w drodze zawarcia

z reprezentacją pracowników

porozumienia o zawieszeniu naliczania i odprowadzania składek podstawowych lub

czasowym ograniczeniu ich wysokości, przy czym zawarcie tego porozumienia może nastąpić wyłącznie w sytuacji gdy

strony porozumienia uznają, iż jest to uzasadnione sytuacją finansową pracodawcy

.

Zgromadzone w ramach programu środki są własnością uczestnika i mogą zostać wypłacone po uzyskaniu

uprawnień emerytalnych, przeniesione do innego programu lub na IKE, albo też, w szczególnych przypadkach mogą

zostać uczestnikowi zwrócone. Przepisy prawa, choć dopuszczają w niektórych przypadkach wypłatę przed

osiągnięciem uprawnień emerytalnych, zmierzają do zapewnienia długoterminowego oszczędzania, tak by

zgromadzone środki były wykorzystane na cele emerytalne.

Oszczędności zgromadzone w

programie mogą podlegać:

Przesłanki:

wypłacie uczestnikowi lub

osobom uposażonym

na wniosek uczestnika: po osiągnięciu przez niego wieku 60 lat lub po

przedstawieniu decyzji o przyznaniu prawa do emerytury i ukończeniu 55 lat.

automatycznie: po ukończeniu przez uczestnika 70 lat, jeżeli wcześniej nie

wystąpił on z wnioskiem o wypłatę środków (chyba, że uczestnik jest nadal

pracownikiem pracodawcy prowadzącego program).

na wniosek osoby uprawnionej - w przypadku śmierci uczestnika.

wypłacie transferowej -

przeniesieniu do innego

pracowniczego programu lub na

indywidualne konto emerytalne

(IKE)

na wniosek uczestnika zgromadzone środki zostają przeniesione do innego

pracowniczego programu, w którym uczestniczy dana osoba lub na IKE.

w przypadku śmierci uczestnika na wniosek osoby uprawnionej zgromadzone

środki mogą zostać przeniesione na IKE ww. osoby.

w szczególnym przypadku

zwróceniu uczestnikowi

w przypadku likwidacji pracowniczego programu, jeżeli brak jest podstaw do

wypłaty lub wypłaty transferowej lub też gdy istnieją przesłanki do wypłaty

transferowej, ale uczestnik PPE nie wskazał w określonym terminie numeru

rachunku, na który może być ona dokonana.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 11

2

Szczegółowo zasady, tryb oraz okresy obowiązywania tych porozumień opisują przepisy ustawy o ppe.

Dlaczego warto utworzyć pracowniczy program emerytalny?

Korzyści dla pracodawcy

Pracodawca tworząc ppe uczestniczy w materialnym zabezpieczeniu emerytalnych potrzeb swoich

pracowników, daje im także możliwość dokonywania własnych oszczędności w postaci składki dodatkowej.

Tworząc ppe pracodawca może skorzystać z ulgi w świadczeniach na ubezpieczenia społeczne, bowiem

wartość składki podstawowej nie jest wliczana do wynagrodzenia stanowiącego podstawę ustalenia obowiązkowych

składek na ubezpieczenia emerytalne i rentowe. Co więcej, co do zasady wszystkie wydatki poniesione na zapewnienie

prawidłowego funkcjonowania programu, w tym wpłacone składki podstawowe, stanowią dla pracodawcy koszt

uzyskania przychodu.

Pracodawca organizując pracowniczy program emerytalny zyskuje także instrument, przy pomocy którego

może poprawić i uatrakcyjnić wizerunek firmy. Ustanowienie programu może być czynnikiem motywującym

pracowników do związania się z firmą, jak również będzie stanowić dodatkowy atut przy wyborze pracodawcy przez

potencjalnych pracowników. Należy dodać, że także niektórzy pracodawcy (osoby fizyczne, wspólnicy spółki cywilnej,

jawnej, spółki partnerskiej oraz komandytowo-akcyjnej i komandytowej odpowiadający bez ograniczenia) mogą

uczestniczyć w prowadzonym przez siebie pracowniczym programie emerytalnym, o ile program to przewiduje.

Korzyści dla uczestnika

Gromadzenie oszczędności w ramach III filara ma na celu zapewnienie pożądanego poziomu zabezpieczenia

emerytalnego. Dla przyszłego emeryta istotną kwestią jest uzyskiwanie świadczenia na poziomie, który pozwalałby na

zachowanie na emeryturze standardu życia porównywalnego do wcześniejszego. Prognozy wysokości emerytury

uzyskanej z I i II filara, wskazują, iż poziom przyszłej emerytury może nie odpowiadać oczekiwaniom przyszłych

emerytów . Uczestnictwo w pracowniczym programie emerytalnym zapewnia dodatkowe świadczenie emerytalne -

wartość środków pochodzących z tych oszczędności stanowić może znaczną część przyszłej emerytury. Oznacza to, iż

uwzględnienie dodatkowego źródła oszczędności emerytalnych np. z tytułu uczestnictwa w ppe umożliwia znaczną

poprawę relacji między otrzymywaną emeryturą i ostatnim wynagrodzeniem.

Zaletą gromadzenia oszczędności w pracowniczym programie jest także fakt, iż zgodnie z przyjętym dla ppe

rozwiązaniem, podatkiem dochodowym od osób fizycznych obciążone są składki, natomiast zyski z zainwestowanych

środków oraz przyszłe wypłaty nie są opodatkowane. Wypłaty środków zgromadzonych w programie nabytych

na podstawie rozrządzenia dokonanego przez uczestnika na wypadek śmierci lub w drodze spadku wolne są także

od podatku od spadków i darowizn.

Bezpieczeństwo

Pracownicze programy emerytalne są formą zorganizowanego, grupowego, systematycznego oszczędzania

na przyszłą emeryturę podlegającą szczególnemu nadzorowi państwa.

Obowiązujące przepisy prawa precyzyjnie określają zasady tworzenia oraz funkcjonowania programów. Szczegółowe

regulacje dotyczące warunków uczestnictwa w programie zawarte w ustawie o ppe mają na celu zapewnienie ochrony

12 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

interesów uczestników programów.

Przez cały okres funkcjonowania pracowniczego programu emerytalnego podlega on nadzorowi KNF. W

szczególności organ nadzoru sprawdza, czy warunki uczestnictwa w programie są zgodne z przepisami prawa i

gwarantują ochronę interesów osób oszczędzających w ramach ppe. Nadzór ten dokonywany jest m.in. poprzez

weryfikację zapisów umów składających się na program. Analiza treści umów dokonywana jest zarówno na etapie

tworzenia programu (w trakcie rozpatrywania wniosku o wpis programu do rejestru), jak również w trakcie jego

funkcjonowania – zmiany w zakresie treści umowy zakładowej, czy też umowy z podmiotem zarządzającym wymagają

wpisu zmian do rejestru, a w związku z tym regulacje powyższych umów podlegają analizie organu nadzoru.

Nadzorowi podlega także właściwa realizacja programu przez pracodawcę. W przypadku uzyskania informacji

uzasadniających podejrzenie zaistnienia nieprawidłowości w funkcjonowaniu programu KNF jest uprawniony do

żądania od pracodawcy lub podmiotu zarządzającego wszelkich informacji, dokumentów i wyjaśnień z tym

związanych. W przypadku stwierdzenia nieprawidłowości w prowadzeniu programu organ nadzoru powiadamia o nich

pracodawcę i wzywa do ich usunięcia. Nieusunięcie przez prowadzącego program pracodawcę nieprawidłowości w

wyznaczonym w wezwaniu terminie może skutkować nałożeniem kary pieniężnej, której maksymalna wysokość została

określona na 50 tys. złotych

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 13

PRZYGOTOWANIE DO UTWORZENIA PRACOWNICZEGO

PROGRAMU EMERYTALNEGO

JAKIE CZYNNOŚCI NALEŻY PODJĄĆ PRZED ZŁOŻENIEM WNIOSKU O REJESTRACJĘ

PROGRAMU?

Zanim pracodawca wystąpi do KNF z wnioskiem o wpis programu do rejestru musi podjąć szereg działań

celem utworzenia dla swoich pracowników ppe.

Zgodnie z przepisami prawa program tworzy się przez zawarcie umowy zakładowej albo umowy międzyzakładowej

a następnie przez zawarcie:

−

umowy z instytucją finansową (zakładem ubezpieczeń lub towarzystwem funduszy inwestycyjnych),

albo

−

utworzenie towarzystwa emerytalnego i funduszu emerytalnego bądź nabycie przez pracodawcę akcji

istniejącego towarzystwa emerytalnego.

I.

Pierwszym krokiem jest podjęcie rozmów z załogą o utworzeniu programu. Pracodawca przedstawia

reprezentacji pracowników ofertę utworzenia programu, która zawiera projekt umowy zakładowej oraz ustalone

w umowie przedwstępnej warunki umowy z instytucją finansową lub statut towarzystwa emerytalnego i statut

funduszu emerytalnego albo projekty tych statutów. Oferta przedstawiana reprezentacji załogi musi mieć

określony co najmniej trzymiesięczny okres ważności.

Ważną rolę zarówno w kształtowaniu, jak i wdrażaniu programu emerytalnego odgrywają związki zawodowe,

bądź też, poprzez wybraną reprezentację, sami pracownicy. Mogą oni wpływać zarówno na

podjęcie przez

pracodawcę decyzji o utworzeniu pracowniczego programu, jak i w rzeczywisty sposób wpływać na warunki

uczestnictwa w programie.

)

Uwieńczeniem podjętych przez pracodawcę działań w zakresie prowadzonych z załogą konsultacji na temat

programu jest zawarcie

umowy zakładowej.

Strony umowy zakładowej

)

Umowę zakładową podpisuje pracodawca z reprezentacją pracowników. W przypadku programu

międzyzakładowego umowa zawierana jest pomiędzy reprezentacją pracodawców, którzy zdecydowali się na

prowadzenie programu na jednakowych warunkach a międzyzakładową reprezentacją pracowników zakładów pracy,

w których ten program ma być prowadzony.

)

W przypadku, gdy w zakładzie pracy działają związki zawodowe to one reprezentują pracowników.

W przypadku gdy u pracodawcy nie działa zakładowa organizacja związkowa pracodawca zawiera umowę

z reprezentacją pracowników wybieraną przez załogę, w sposób u niego przyjęty. Tak wyłonieni reprezentanci

14 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

pracowników są upoważnieni do występowania w sprawach dotyczących ppe w imieniu załogi przez okres 2 lat. Należy

jednak pamiętać, iż jeśli co najmniej połowa osób wchodzących w skład reprezentacji pracowników przestanie być

pracownikami pracodawcy, bądź też w zakładzie pracy rozpocznie działalność zakładowa organizacja związkowa

upoważnienie wybranej reprezentacji wygasa. Po wygaśnięciu umocowania reprezentacji pracowników dokonywany

jest wybór nowej reprezentacji, która będzie stroną umowy zakładowej.

Zapisy umowy zakładowej

Umowa zakładowa określa szczegółowo warunki uczestnictwa w programie, w tym m.in.

•

formę programu wraz ze wskazaniem instytucji finansowej, która będzie gromadzić i zarządzać środkami,

•

warunki i sposób przystępowania i występowania z programu,

•

wysokość składki podstawowej oraz terminy jej naliczania i odprowadzania na rachunek uczestnika,

•

minimalną wysokość możliwej ewentualnie do zadeklarowania składki dodatkowej oraz sposób jej deklarowania

przez uczestników, jak również terminy jej naliczania, potrącania i odprowadzania na rachunek uczestnika,

•

proponowane warunki gromadzenia i zarządzania środkami,

•

warunki, terminy i sposób dokonania wypłaty, wypłaty transferowej oraz zwrotu,

•

koszty i opłaty obciążające pracodawcę,

•

przesłanki zmiany formy programu lub podmiotu zarządzającego,

•

regulacje dotyczące likwidacji programu.

Wymagane jest również, aby warunki umowy zakładowej były sformułowane w ten sposób, aby prawo uczestnictwa

przysługiwało co najmniej połowie pracowników zatrudnionych u danego pracodawcy, a jeżeli zatrudnionych jest

więcej niż 500 pracowników - co najmniej 1/3 pracowników.

II.

Po podpisaniu umowy zakładowej pracodawca podpisuje umowę z instytucją finansową. Umowa ta określa

warunki gromadzenia i zarządzania środkami. Zapisy powyższej umowy m.in. nie mogą przewidywać żadnych

kosztów obciążających uczestnika w przypadku dokonywania wypłaty bądź wypłaty transferowej, jak również w

związku z dokonywaniem wpłaty środków z tytułu dokonywanej wypłaty transferowej lub zwrotu.

W przypadku programu samodzielnego umowę z podmiotem zarządzającym podpisuje pracodawca,

natomiast w przypadku programu międzyzakładowego – reprezentacja pracodawców.

Jeżeli program prowadzony będzie w formie pracowniczego funduszu emerytalnego pracodawca nie podpisuje umowy

z instytucją finansową, bowiem warunki gromadzenia środków i zarządzania nimi są określone przez statut tego

funduszu

.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 15

ZŁOŻENIE WNIOSKU O WPIS PRACOWNICZEGO PROGRAMU

EMERYTALNEGO DO REJESTRU PPE

JAK POPRAWNIE PRZYGOTOWAĆ DOKUMENTY?

Pracowniczy program emerytalny może rozpocząć działalność dopiero po zarejestrowaniu programu przez

Komisję Nadzoru Finansowego. W tym celu pracodawca składa wniosek o wpis ppe do rejestru.

We wniosku o wpis programu do rejestru ppe powinny być zawarte dane pracodawcy i instytucji zarządzającej

środkami - nazwa (firma), adres siedziby, numer REGON, adres do korespondencji (wraz z dokumentami

potwierdzającymi dane pracodawcy, np. statut, wypis z Krajowego Rejestru Sądowego, decyzja o nadaniu numeru

REGON).

Ponadto do wniosku powinny zostać załączone:

1.

umowa zakładowa,

2.

umowa z instytucją finansową lub statut pracowniczego funduszu emerytalnego,

3.

wzór deklaracji o przystąpieniu do programu, którą składają pracownicy,

4.

informacja o umocowaniu reprezentacji pracowników do zawarcia umowy zakładowej,

5.

oświadczenie pracodawcy, że na dzień złożenia wniosku prawo do uczestnictwa w programie przysługuje co

najmniej połowie pracowników, zaś w przypadku pracodawcy zatrudniającego ponad 500 osób – co najmniej

jednej trzeciej pracowników zakładu pracy, w którym zostanie utworzony program,

6.

zaświadczenie ZUS o braku zaległości w opłacaniu składek na obowiązkowe ubezpieczenie społeczne,

7.

zaświadczenie urzędu skarbowego o braku zaległości podatkowych.

Dodatkowo w przypadku pracowniczego programu w formie zarządzania zagranicznego, do rejestracji

programu konieczne jest przesłanie przez zagraniczny organ nadzoru informacji o akceptacji zarządzania programem

przez zarządzającego zagranicznego.

16 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

Na co należy zwrócić uwagę przygotowując dokumenty dotyczące rejestracji ppe?

Składając wniosek o wpis programu do rejestru ppe należy pamiętać o:

konieczności podpisania wniosku przez osoby

uprawnione do reprezentowania pracodawcy

tzn. zgodnie ze sposobem reprezentacji wynikającym z Krajowego

Rejestru Sądowego lub wypisu z ewidencji działalności

gospodarczej,

konieczności uiszczenia opłaty skarbowej oraz

przedstawienia stosownego potwierdzenia jej

wniesienia

od wydania decyzji o wpisie pracowniczego programu

emerytalnego do rejestru ppe opłata skarbowa wynosi 10 zł,

od pełnomocnictwa udzielonego przez pracodawcę do

występowania przed organem nadzoru opłata skarbowa wynosi

17 zł od każdego pełnomocnictwa (opłatę, którą należy dokonać

na rzecz Dzielnicy Warszawa-Śródmieście m. st. Warszawy można

uiścić gotówką w kasie lub dokonać przelewu na konto bankowe,

zaś informacja dot. aktualnego numeru konta Dzielnicy

Warszawa-Śródmieście m. st. Warszawy znajduje się na stronie

internetowej www.um.warszawa.pl)

konieczności składania dokumentów w

oryginale lub też w formie kopii poświadczonej

notarialnie za zgodność z oryginałem

jeśli wnioskodawca oryginał dokumentu ma zamiar zachować dla

siebie przedstawiana organowi nadzoru kopia powinna być

poświadczona we właściwy sposób – zgodnie z przepisami prawa

(Rozporządzenie Ministra Polityki Społecznej z dnia 28 maja

2004 r. w sprawie prowadzenia rejestru pracowniczych

programów emerytalnych) dokumenty załączone do wniosku o

wpis programu do rejestru, powinny być dołączone w oryginałach

albo w uwierzytelnionych urzędowo odpisach lub wyciągach

(zgodnie z ustawa z dn. 14.02.1991 r. Prawo o notariacie odpisy

dokumentów sporządza notariusz, a zatem wszystkie dokumenty

załączone do wniosku stanowiące kopię dokumentu, powinny być

poświadczone notarialnie)

konieczności udokumentowania upoważnienia

reprezentacji pracowników, która podpisała

zakładową umowę emerytalną do występowania

w sprawach związanych z ppe w imieniu załogi

jeżeli u pracodawcy działają organizacje związkowe należy złożyć

oświadczenie o liczbie działających organizacji oraz ich aktualne

wypisy z KRS (lub też inne dokumenty potwierdzające

upoważnienie poszczególnych osób do reprezentowania

pracowników),

jeżeli u pracodawcy nie działają organizacje związkowe należy

złożyć oświadczenie, że na terenie zakładu pracy nie działają

organizacje związkowe oraz dokumenty potwierdzające

upoważnienie poszczególnych osób do reprezentowania

pracowników np. protokół z ogólnego zebrania załogi, na którym

wyłoniona została reprezentacja podpisany przez pracowników,

którzy dokonali owego wyboru, nie zaś przez pracodawcę.

Reprezentacja w tym przypadku powinna być wybrana w trybie

przyjętym u danego pracodawcy, przy czym należy pamiętać,

iż o czynnościach zmierzających do wyboru reprezentacji

pracowników powinni zostać poinformowani wszyscy pracownicy,

tak aby mieli możliwość dokonania tegoż wyboru.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 17

W zakresie umów dołączanych do wniosku o wpis należy zwrócić uwagę, aby:

zapisy umów były zgodne z przepisami

ustawy o ppe

pojęcia definiowane w umowach powinny być zgodne z definicjami

zawartymi w ustawie o ppe,

umowy powinny zawierać wszystkie obligatoryjne unormowania

wynikające z ustawy o ppe,

umowy powinny zawierać precyzyjne i pełne uregulowania w zakresie

warunków uczestnictwa w programie,

umowy nie powinny zawierać w zakresie warunków uczestnictwa

regulacji, których nie przewiduje ustawa o ppe.

zapisy umów nie naruszały interesów

uczestników programu

np. poprzez:

ograniczenie dopuszczalności zmiany formy programu lub

zarządzającego (określając możliwość takiej zmiany w sytuacji, których

prawdopodobieństwo wystąpienia jest znikome np.: konieczność

wyrażenia zgody na ww. zmianę przez wszystkich uczestników programu,

warunek spadku wartości środków poniżej kwoty 1000 zł – w programie,

w którym wartość zgromadzonych aktywów wynosi kilka milionów

złotych),

stosunkowo długi okres wypowiedzenia umowy z zarządzającym, bądź

niemożność wypowiedzenia umowy (karencja) w pierwszych latach

funkcjonowania programu,

ustanowienie zbyt długiego terminu na odprowadzenie przez pracodawcę

naliczonych składek (np. odprowadzenie składek powinno nastąpić w jak

najkrótszym terminie, ale precyzyjnie określonym terminie).

zapisy umów były zgodne z

postanowieniami dokumentów, do

których odwołują się umowy tzn. do

statutów funduszy inwestycyjnych i

statutów pracowniczych funduszy

emerytalnych, czy też ogólnych

warunków ubezpieczenia

m.in. w zakresie:

zasad polityki inwestycyjnej zarządzającego,

uregulowań dotyczących kategorii oraz wysokości kosztów pobieranych

przez zarządzającego,

uregulowań dotyczących zasad zbywania i odkupywania jednostek

uczestnictwa funduszy inwestycyjnych, zamiany składek na udziały

jednostkowe ubezpieczeniowych funduszy kapitałowych oraz

przeliczania składek na jednostki rozrachunkowe pracowniczych

funduszy emerytalnych.

zapisy umów były precyzyjne, zrozumiałe

tzn. niewywołujące wątpliwości

interpretacyjnych oraz aby nie zawierały

błędów o charakterze redakcyjnym

aby umowy np.:

nie posługiwały się terminami niezdefiniowanymi w umowach,

nie zawierały odwołań do nieadekwatnych postanowień umów,

nie posiadały błędów redakcyjnych mających poważny wpływ na

prawidłowość umów np. poprzez oznaczenie zapisów regulujących różne

kwestie tą samą jednostką redakcyjną i umieszczenie odwołania do ww.

jednostki redakcyjnej,

zapisy umów były spójne

tzn. zapisy umowy zakładowej oraz umowy z instytucją finansową

regulujące dane zagadnienie powinny być tożsame

18 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

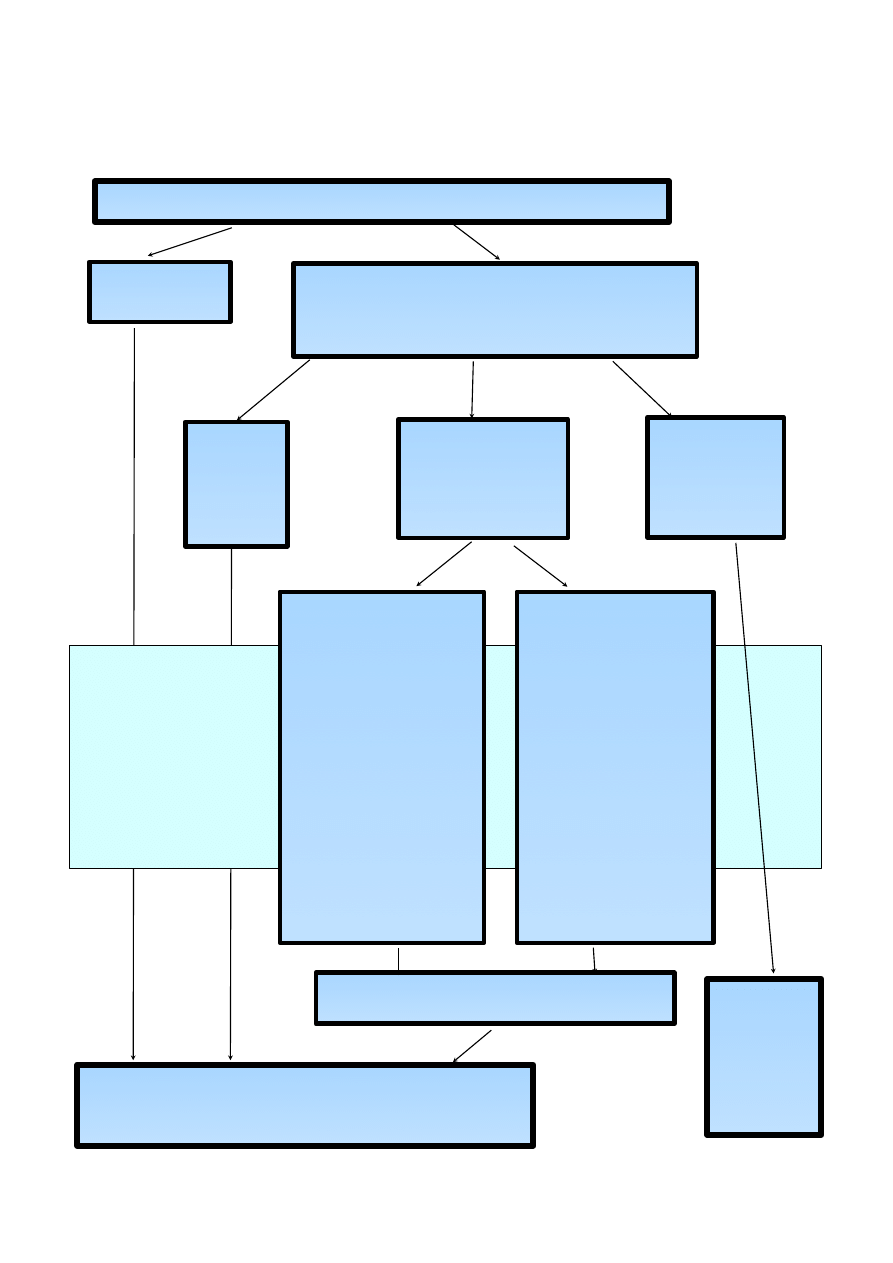

POSTĘPOWANIA O WPIS PROGRAMU DO REJESTRU PPE

JAK PRZEBIEGA ROZPATRYWANIE WNIOSKU O REJESTRACJĘ PROGRAMU?

W momencie skompletowania dokumentów pracodawca składa wniosek o wpis pracowniczego programu

emerytalnego do rejestru. W ramach rozpatrywania przez Komisję Nadzoru Finansowego złożonego przez

pracodawcę wniosku dokonywana jest jego analiza formalno-prawna oraz analiza merytoryczna.

Analiza formalno – prawna wniosku o wpis pracowniczego programu emerytalnego do rejestru

Przedmiotem analizy formalno-prawnej wniosku o wpis pracowniczego programu emerytalnego do rejestru

ppe jest ocena, czy wszystkie dokumenty wymagane ustawą o ppe zostały dołączone do wniosku oraz czy zostały one

przedstawione organowi nadzoru we właściwej formie.

I.

Wniosek o wpis programu do rejestru ppe, powinien zostać podpisany przez pracodawcę (wnioskodawcę)

zgodnie ze sposobem reprezentacji (wniosek o wpis programu do rejestru nie jest podpisywany przez

reprezentację pracowników). Po wpłynięciu wniosku o wpis programu do rejestru ppe, organ nadzoru bada, czy

uiszczona została opłata skarbowa. W sytuacji stwierdzenia, iż ww. opłata nie została wniesiona, organ nadzoru

wzywa pracodawcę w trybie art. 261 § 1 ustawy o opłacie skarbowej do jej uiszczenia w terminie 7 dni od daty

doręczenia wezwania. Zgodnie z przepisami prawa nieustosunkowanie się do wezwania w wyznaczonym

terminie może spowodować, iż wniosek o wpis pracowniczego programu emerytalnego zostanie zwrócony lub

czynność uzależniona od opłaty zostanie zaniechana. Jeśli w odpowiedzi na wezwanie pracodawca przedstawi

dowód uiszczenia opłaty skarbowej prowadzona jest dalsza analiza formalna wniosku, w trakcie której organ

nadzoru bada, czy do wniosku o wpis programu zostały dołączone wszystkie wymagane przepisami ustawy o ppe

dokumenty oraz czy zostały one dołączone we właściwej formie (tzn. oryginał lub też kopia poświadczona

notarialnie za zgodność z oryginałem).

II.

Jeśli dokumenty załączone do wniosku przedstawione są we właściwej formie organ nadzoru bada czy ww.

dokumenty są aktualne. Dotyczy to dokumentów potwierdzających dane pracodawcy (KRS, wypis z ewidencji

działalności gospodarczej), zaświadczenia ZUS oraz zaświadczenia z urzędu skarbowego. Przedmiotowe

dokumenty nie mogą być wystawione wcześniej niż 3 miesiące przed dniem złożenia wniosku.

III. Do wniosku powinno być również dołączone oświadczenie o stanie zatrudnienia, z którego treści będzie

wynikać, iż połowa pracowników może przystąpić do programu, a w przypadku pracodawcy zatrudniającego

więcej niż pięciuset pracowników, jedna trzecia z nich, ma możliwość uczestnictwa w programie, a więc spełnia

wymogi wskazane w umowie zakładowej.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 19

IV. Istotnym elementem przy dokonywaniu analizy formalnej wniosku jest ocena umocowania reprezentacji

pracowników do podpisania umowy zakładowej. Tak samo jak w przypadku oceny umocowania do podpisania

umowy zakładowej przez reprezentację pracowników organ nadzoru bada, czy wniosek, umowa zakładowa,

umowa z instytucją finansową oraz oświadczenia dołączane do wniosku zostały prawidłowo podpisane po stronie

pracodawcy tzn. czy oświadczenia, umowy składające się na pracowniczy program emerytalny zostały podpisane

zgodnie ze sposobem reprezentacji wynikającym np. z Krajowego Rejestru Sądowego.

W sytuacji, gdy organ nadzoru stwierdzi braki formalne polegające np. na niezałączeniu do wniosku któregoś z

wymaganych przez ustawę o ppe dokumentów, przedstawieniu nieaktualnych zaświadczeń ZUS lub urzędu

skarbowego, czy też polegające na przedstawieniu kopii dokumentu nie poświadczonej przez notariusza za zgodność

z oryginałem, wzywa pracodawcę w trybie art. 64 § 2 k.p.a. do usunięcia braków formalnych w terminie 7 dni od

daty doręczenia wezwania. Przedmiotowy termin wynika wprost z przepisów kodeksu postępowania

administracyjnego, co oznacza, iż w żaden sposób nie może zostać skrócony bądź przedłużony.

Konsekwencją nieudzielenia odpowiedzi na ww. wezwanie w terminie jest pozostawienie wniosku bez

rozpoznania.

W sytuacjach przewidzianych przepisami prawa wnioskodawca ma możliwość przywrócenia terminu do

usunięcia braków formalnych. Przywrócenie terminu następuje na wniosek pracodawcy, który powinien wskazywać

niezawinione przez wnioskodawcę przyczyny niedotrzymania terminu. Wniosek należy złożyć w terminie 7 dni od

ustania przyczyny uniemożliwiającej przekazanie odpowiednich dokumentów. Do wniosku należy także dołączyć

dokumenty wskazane w wezwaniu do usunięcia braków formalnych. Jeżeli wniosek jest zasadny organ nadzoru wydaje

postanowienie o przywróceniu terminu do usunięcia braków formalnych. W przypadku gdy wnioskodawca w

odpowiedzi na wezwanie usunie braki formalne, organ nadzoru przystępuje do analizy merytorycznej wniosku.

Analiza merytoryczna wniosku o wpis pracowniczego programu emerytalnego do rejestru ppe

Analiza merytoryczna wniosku o wpis programu do rejestru ppe, polega na dokonaniu oceny zapisów umów

składających się na pracowniczy program emerytalny.

W sytuacji, gdy organ nadzoru stwierdzi nieprawidłowości w powyższych umowach, wzywa pracodawcę w trybie art.

35 ust. 1 ustawy o ppe do usunięcia nieprawidłowości w terminie 3 tygodni od daty doręczenia wezwania.

W przypadku niezgodności programu z przepisami prawa, gdy pracodawca nie odpowie na wezwanie

w wyznaczonym terminie organ nadzoru na podstawie art. 35 ust. 2 pkt 1 i 2 ustawy o ppe odmawia rejestracji

programu.

W sytuacji niemożności zachowania wskazanego w wezwaniu terminu na odpowiedź, wnioskodawca ma

możliwość złożenia wniosku o przedłużenie terminu, przy czym wniosek taki może zostać złożony w przypadku, gdy

termin wyznaczony przez KNF jeszcze nie upłynął. Jeżeli wnioskodawca złoży prawidłowy i uzasadniony wniosek,

organ nadzoru wydaje postanowienie o przedłużeniu terminu do usunięcia nieprawidłowości.

W przypadku , gdy wnioskodawca z niezawinionej przez niego przyczyny nie dotrzyma wyznaczonego terminu, może

wnieść o przywrócenie terminu do usunięcia nieprawidłowości. Wniosek o przywrócenie terminu, wskazujący

20 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

niezawinione przyczyny niedotrzymania terminu powinien zostać złożony w terminie 7 dni od ustania przyczyny

uniemożliwiającej przekazanie odpowiednich dokumentów. Równocześnie z przedmiotowym wnioskiem pracodawca

powinien dopełnić czynności, do której był wzywany. Jeżeli wniosek jest zasadny organ nadzoru wydaje postanowienie

o przywróceniu terminu do usunięcia nieprawidłowości.

W sytuacji, gdy pracodawca usunie nieprawidłowości zgodnie z wezwaniem organu nadzoru, a przedstawione

przez niego dokumenty będą zgodne z przepisami prawa wydaje się decyzję o wpisie pracowniczego programu

emerytalnego do rejestru ppe. Każdy pracowniczy program emerytalny ma nadany numer, pod którym zostaje

zarejestrowany. Po wydaniu decyzji o wpisie programu do rejestru ppe, decyzja doręczana jest pracodawcy bądź

pełnomocnikowi, jeżeli został ustanowiony przez pracodawcę. Od tego momentu mogą do programu przystępować

uczestnicy, składając deklaracje przystąpienia.

Kwestie wymagające złożenia dodatkowych wyjaśnień

W toku postępowania rejestracyjnego organ nadzoru ma możliwość wzywania pracodawcy do złożenia pisemnych

wyjaśnień na okoliczność złożonego wniosku. W takich sytuacjach organ nadzoru kieruje do wnioskodawcy

wezwanie w trybie art. 50 § 1 k.p.a. do złożenia pisemnych wyjaśnień. Wystosowywanie tego rodzaju wezwań ma na

celu wyjaśnienie okoliczności, które budzą wątpliwości organu nadzoru i nie pozwalają jednoznacznie ocenić danej

kwestii. Jeśli zatem pracodawca przypuszcza, że jakieś elementy wniosku mogą być niejasne w toku postępowania,

byłoby pożądane złożenie przez pracodawcę stosownych wyjaśnień nie czekając na wezwanie organu nadzoru. Ułatwi

to postępowanie, a tym samym skróci czas rozpatrywania wniosku.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 21

22

ANEKS NR 1.

DOKUMENTY NIEZBĘDNE DO ZŁOŻENIA WNIOSKU O WPIS PROGRAMU DO

REJESTRU PPE

(przykłady kompletnych wniosków z uwzględnieniem specyfiki składającego wniosek pracodawcy)

Pracodawca nr 1

pracodawca zamierzający utworzyć dla swoich pracowników program jest osobą fizyczną prowadzącą działalność gospodarczą. Zakład

pracy zatrudnia do 50 pracowników, a na jego terenie nie działają żadne organizacje związkowe. Pracodawca zamierza prowadzić

program samodzielnie w formie umowy o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego

Pracodawca nr 2

pracodawca zamierzający utworzyć dla swoich pracowników program jest osobą prawną, o złożonej strukturze organizacyjnej, w skład

której wchodzą jednostki organizacyjne np. oddziały. Zakład pracy zatrudnia powyżej 2500 pracowników, a na jego terenie działają

cztery organizacje związkowe. Pracodawca zamierza prowadzić program samodzielnie, w formie umowy grupowego ubezpieczenia na

życie pracowników z zakładem ubezpieczeń w formie grupowego ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym.

Przed organem nadzoru w sprawie postępowania o wpis programu do rejestru występuje w imieniu pracodawcy dwóch pełnomocników,

na podstawie udzielonych im przez pracodawcę pełnomocnictw.

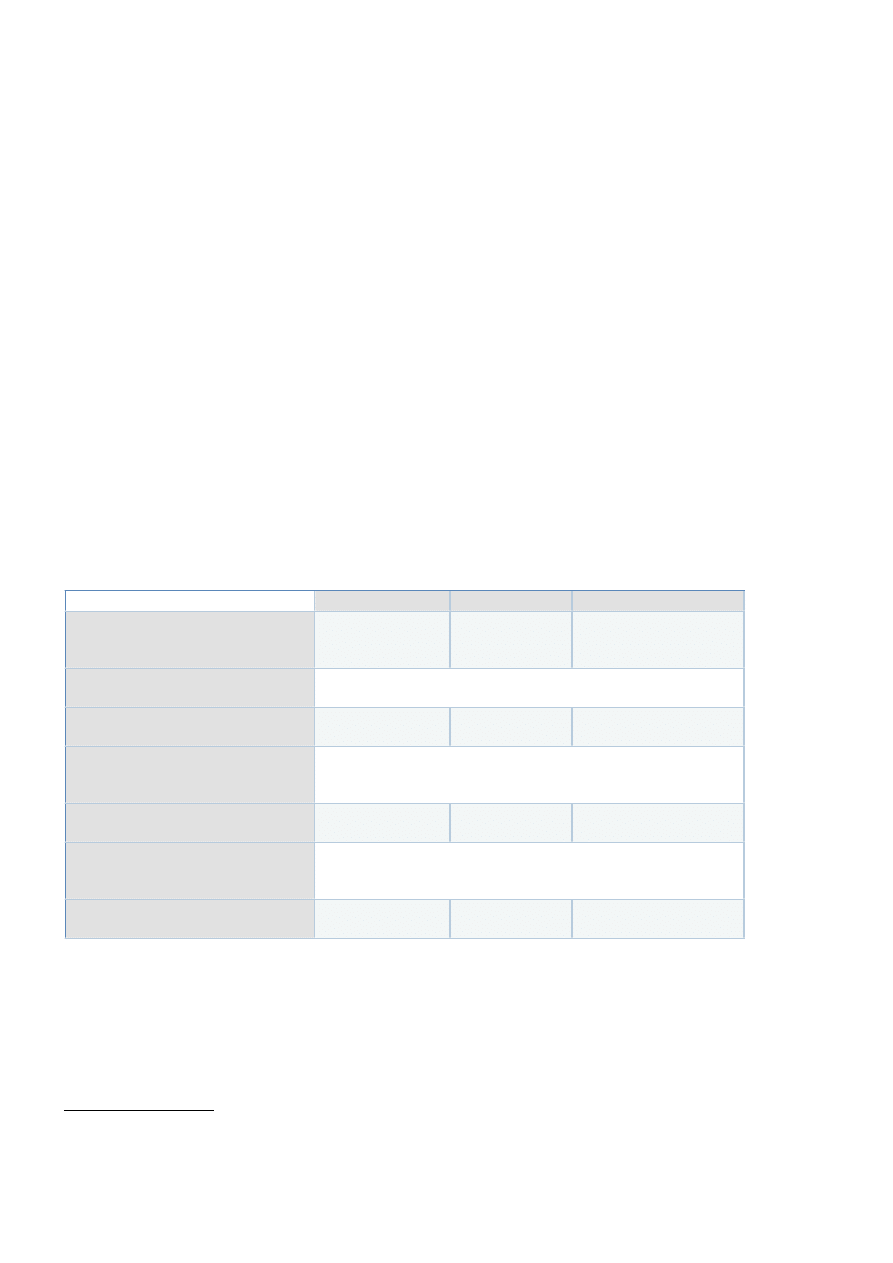

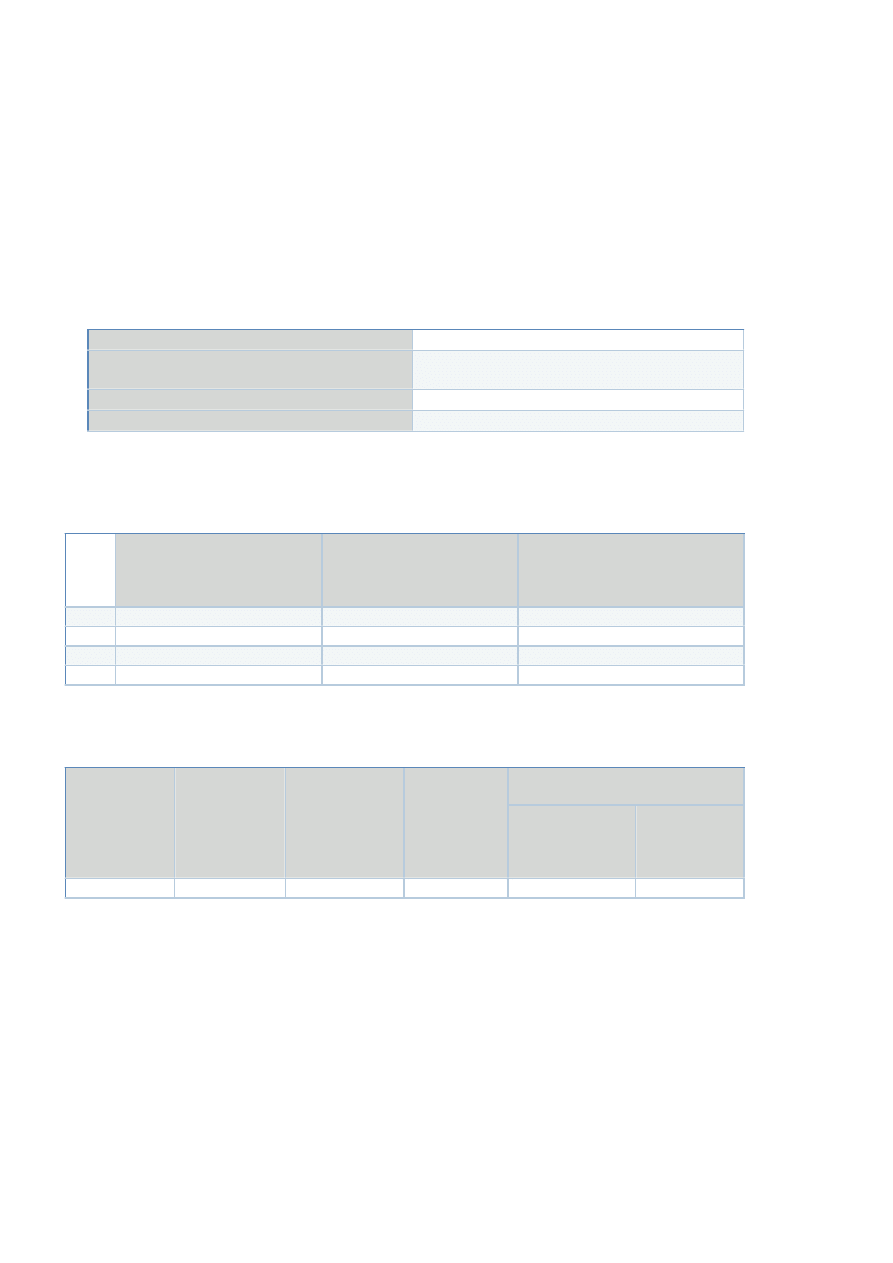

Dokumenty

Pracodawca nr 1

Pracodawca nr 2

wniosek o wpis programu do

rejestru ppe zawierający dane

pracodawcy i instytucji

zarządzającej środkami -

nazwa (firma), adres siedziby,

numer REGON, adres do

korespondencji wraz z

dokumentami

potwierdzającymi dane

pracodawcy:

dokumenty potwierdzające dane

pracodawcy wypis z ewidencji

działalności gospodarczej

zaświadczenie o nadaniu numeru

REGON

dokumenty potwierdzające dane

pracodawcy

aktualny wypis z Krajowego Rejestru

Sądowego (aktualny wypis z KRS jest

jednocześnie dokumentem

potwierdzającym numer REGON

pracodawcy)

decyzja o nadaniu numeru REGON

(dokumentem potwierdzającym numer

REGON może być również aktualny wypis

z KRS),

potwierdzenie uiszczenia

opłaty skarbowej

potwierdzenie dokonania

wpłaty w kasie Dzielnicy

Warszawa-Śródmieście m. st.

Warszawy lub potwierdzenie

dokonania przelewu na konto

bankowe Dzielnicy Warszawa-

Śródmieście m. st. Warszawy)

od wydania decyzji o wpisie

programu do rejestru ppe w

wysokości 10 zł

od wydania decyzji o wpisie programu do

rejestru ppe w wysokości 10 zł

od udzielenia pełnomocnictwa do

występowania przed organem nadzoru w

imieniu pracodawcy w wysokości 17 zł od

każdego pełnomocnictwa tj. łącznie 34 zł

umowa zakładowa

umowa podpisana przez pracodawcę oraz reprezentację pracowników

umowa z instytucją finansową umowa z funduszem inwestycyjnym

ewentualnie umowy z kilkoma

funduszami inwestycyjnymi

zarządzanymi przez to samo

towarzystwo funduszy

inwestycyjnych.

umowa grupowego ubezpieczenia na życie

pracowników z zakładem ubezpieczeń w

formie grupowego ubezpieczenia na życie

z ubezpieczeniowym funduszem

kapitałowym

22 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

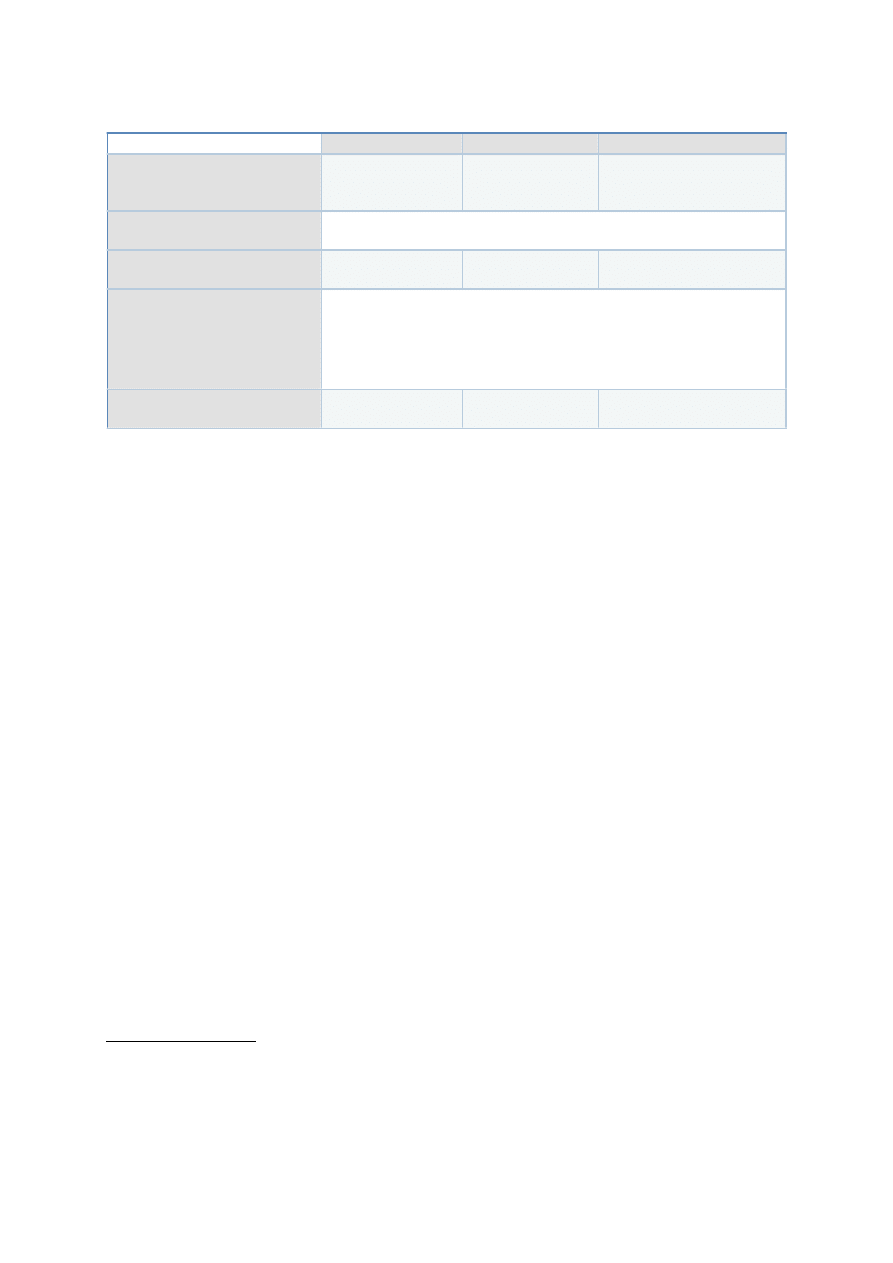

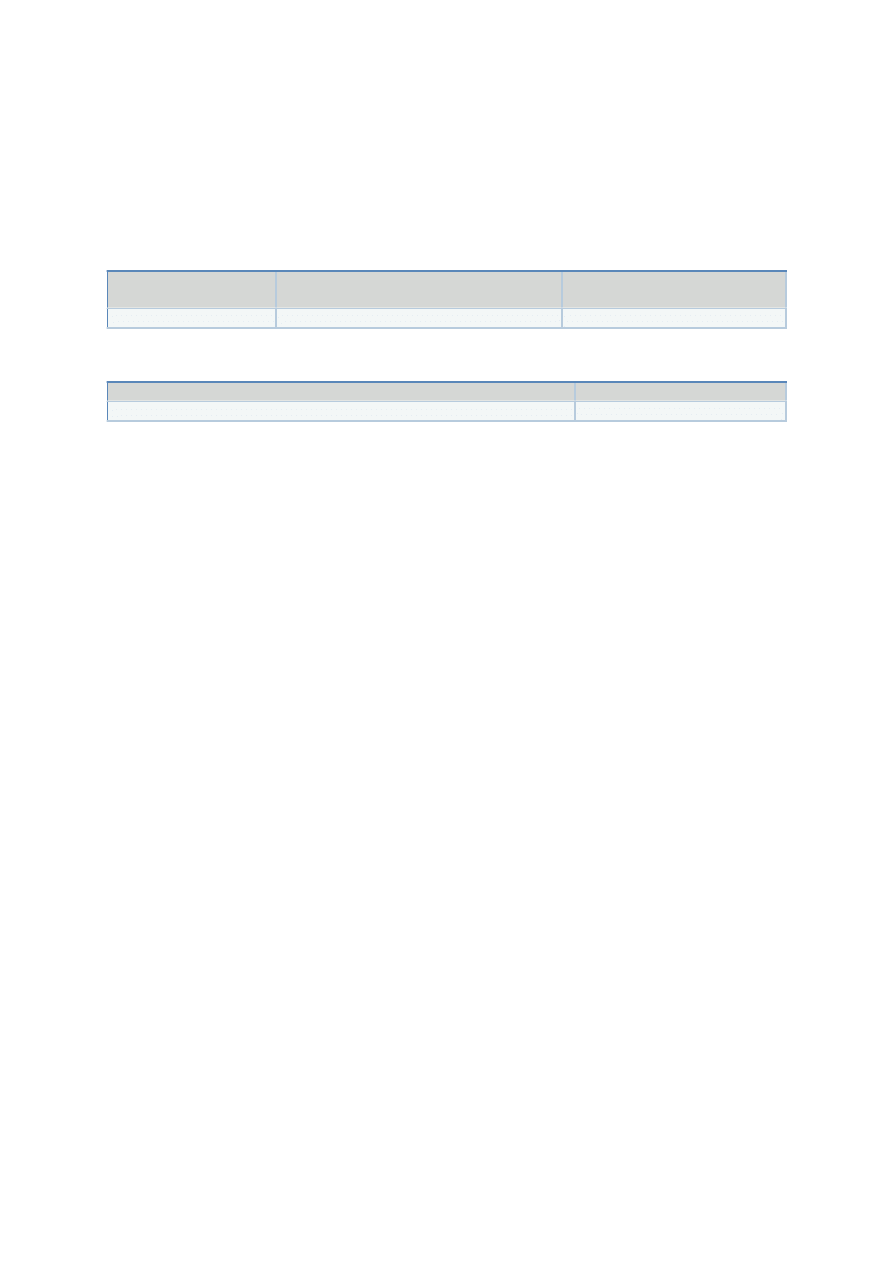

23

wzór deklaracji o

przystąpieniu do programu,

którą składają pracownicy

wzór deklaracji o przystąpieniu do programu powinien zawierać oświadczenie

pracownika, że otrzymał kopię umowy zakładowej, zapoznał się z jej treścią i

akceptuje jej warunki, wzór ten powinien umożliwiać ewentualne rozrządzenie

na wypadek śmierci pracownika

dokumenty potwierdzające

upoważnienie osób

podpisujących zakładową

umowę do występowaniu w

imieniu całej załogi

np. protokół ogólnego zebrania

załogi, na którym dokonano

wyborów, wraz z podpisami

pracowników, którzy uczestniczyli

w głosowaniu

np. KRS poszczególnych związków

zawodowych, bądź też dokumenty

potwierdzające umocowanie osób

reprezentujących właściwy szczebel

organizacji związkowej (zakładowa

organizacja związkowa - potwierdzenie

przez region)

oświadczenie dotyczące

działalności na terenie zakładu

organizacji związkowych

oświadczenie, że na terenie zakładu

pracy nie działają żadne organizacje

związkowe

oświadczenie o liczbie działających za

terenie zakładu pracy organizacji

związkowych

oświadczenie pracodawcy, że

na dzień złożenia wniosku

warunki uczestnictwa w

programie nie naruszają

przepisów art.5 ust. 2 i 3

ustawy o ppe

oświadczenie pracodawcy, że na

dzień złożenia wniosku prawo do

uczestnictwa w programie

przysługuje co najmniej połowie

pracowników

oświadczenie pracodawcy, że na dzień

złożenia wniosku prawo do uczestnictwa w

programie przysługuje co najmniej jednej

trzeciej pracowników

zaświadczenie ZUS o braku

zaległości w opłacaniu składek

na obowiązkowe

ubezpieczenia społeczne,

zaświadczenie wystawione nie wcześniej niż 3 miesiące przed dniem złożenia

wniosku

zaświadczenie urzędu

skarbowego o braku zaległości

podatkowych,

zaświadczenie wystawione nie wcześniej niż 3 miesiące przed dniem złożenia

wniosku

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 23

24

ANEKS NR 2.

ROZPATRYWANIE WNIOSKU O WPIS PROGRAMU DO REJESTRU PPE-

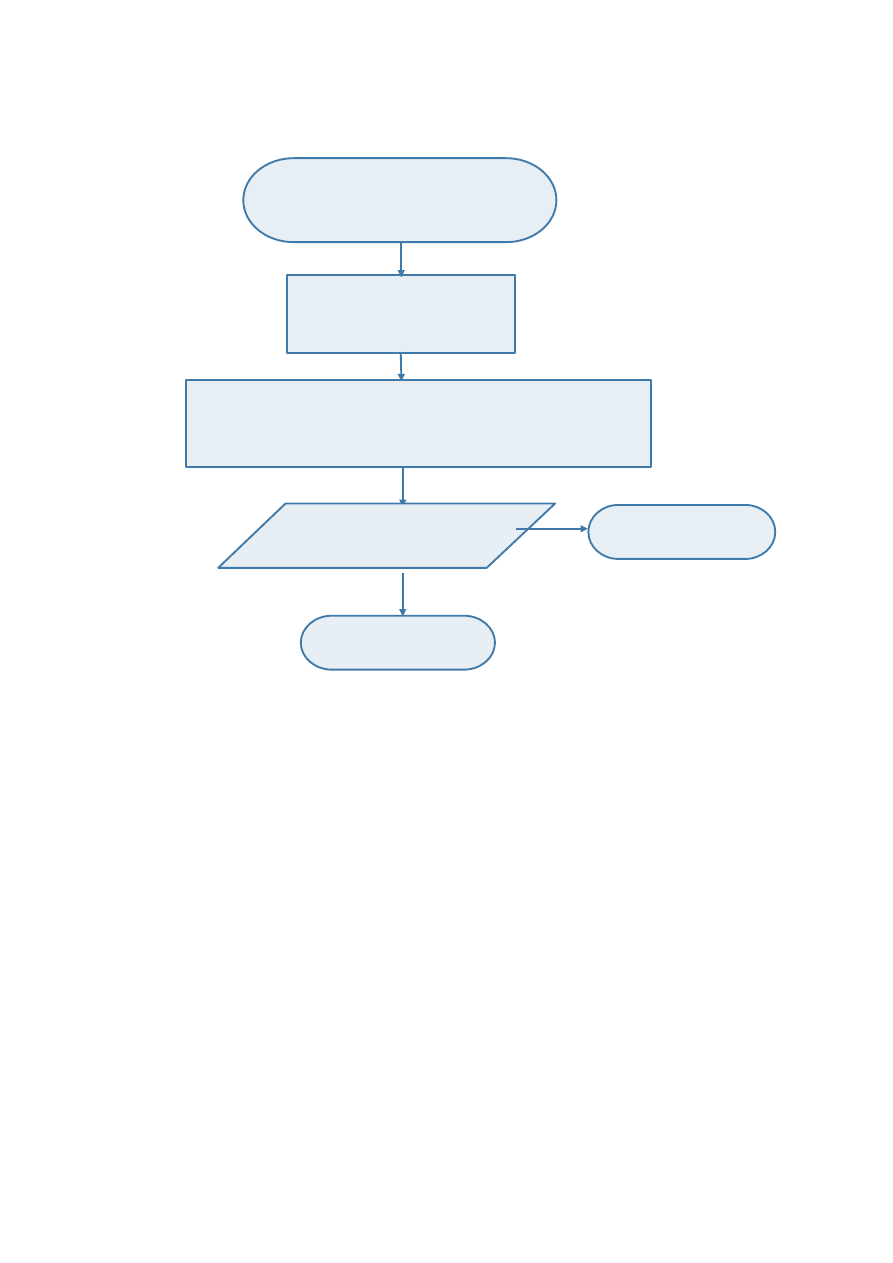

PREZENTACJA GRAFICZNA

Analiza formalna wniosku czyli sprawdzenie czy złożony został pełen komplet dokumentów

oraz czy dokumenty mają prawidłową formę

24 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

Analiza formalno – prawna wniosku

o wpis programu do rejestru ppe

nie wykazała

braków

formalnych

wykazała braki formalne i wystosowano

wezwanie w trybie art. 64 § 2 k. p. a

pracodawca w

wyznaczonym

terminie

uzupełnił

braki formalne

pracodawca z niezawinionej przez

niego przyczyny nie dotrzymał

wyznaczonego w wezwaniu

terminu. W terminie 7 dni od

ustania przyczyny

uniemożliwiającej przekazanie

dokumentów występuje z

wnioskiem o przywrócenie

terminu dołączając wskazane w

wezwaniu dokumenty. W

przypadku, gdy ww. wniosek jest

zasadny organ nadzory wydaje

postanowienie o przywróceniu

terminu do usunięcia braków

formalnych

pracodawca nie

uzupełnił

braków

formalnych

Analiza merytoryczna

Zawiadomienie o

pozostawieniu

wniosku bez

rozpoznania

25

Analiza merytoryczna wniosku czyli ocena treści umów składających się na program

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 25

Na każdym etapie

analizy merytorycznej

w przypadku konieczności

wyjaśnienia dodatkowych

kwestii - wezwanie

na podst. art. 50 k.p.a.

Analiza merytoryczna wniosku o wpis programu do rejestru ppe

pracodawca

usunął w

wyznaczonym

terminie

nieprawidłowo

ści

Pracodawca z niezawinionej

przez niego przyczyny nie

dotrzymał wyznaczonego w

wezwaniu terminu. W terminie

7 dni od ustania przyczyny

uniemożliwiającej przekazanie

dokumentów pracodawca

może wystąpić z uzasadnionym

wnioskiem o przywrócenie

terminu dołączając

dokumenty uwagi zawarte w

wezwaniu dokumenty. W

przypadku gdy ww. wniosek

jest zasadny organ nadzory

wydaje postanowienie o

przywróceniu terminu do

usunięcia nieprawidłowości

nie wykazała

nieprawidłowości

wykazała nieprawidłowości – wezwanie w trybie art. 35 ust. 1

ustawy o ppe do usunięcia w terminie 3 tygodni od daty

doręczenia wezwania nieprawidłowośc

i

pracodawca nie

usunął w

wyznaczonym

terminie

nieprawidłowości

pracodawca nie ma

możliwości usunąć w

wyznaczonym terminie

nieprawidłowości

Decyzja o

odmowie

wpisu

programu do

rejestru

w przypadku niemożności

zachowania wskazanego w

wezwaniu terminu na

odpowiedz, pracodawca może

złożyć wniosek o przedłużenie

terminu, przy czym taki

wniosek może zostać złożony w

przypadku, gdy termin

wyznaczony przez organ

nadzoru jeszcze nie upłynął.

Jeżeli wnioskodawca złoży

skuteczny wniosek o

przedłużenie terminu do

usunięcia nieprawidłowości,

organ nadzoru wydaje

postanowienie o przedłużeniu

terminu do usunięcia

pracodawca usunął w wyznaczonym w postanowieniu

terminie nieprawidłowości

Decyzja o wpisie pracowniczego programu emerytalnego

do rejestru ppe

26

ANEKS NR 3.

WYKAZ AKTÓW PRAWNYCH

1.

ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych (Dz. U. z 2004 r. Nr 116 poz.

1207 z późn. zm.),

2.

ustawa z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych (Dz. U. z 2004 r. Nr 116 poz.

1205 z późn. zm.)

3.

ustawa z dnia 14 czerwca 1960 r. – Kodeks postępowania administracyjnego (tekst jednolity: Dz. U. z 2000

r. Nr 98, poz. 1071 z późn. zm.),

4.

ustawa z dnia 16 listopada 2006 r. o opłacie skarbowej (Dz. U. z 2006 r. Nr 225, poz. 1635 z późn. zm.),

5.

rozporządzenie Ministra Polityki Społecznej z dnia 28 maja 2004 r. w sprawie prowadzenia rejestru

pracowniczych programów emerytalnych (Dz. U. z 2004 r. Nr 123, poz. 1298),

6.

ustawa z dnia 14 lutego 1991 r. - Prawo o notariacie (tekst jednolity: Dz. U. z 2002 r. Nr 42, poz. 369 z

późn. zm.),

7.

ustawa z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych (Dz. U. z 2004 r.

Nr 159, poz. 1667 z późn. zm.),

8.

ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych (Dz. U. z 2004 r. Nr 146, poz. 1546 z późn.

zm.),

9.

ustawa z dnia 28 lipca 1983 r. o podatku od spadku i darowizn (tekst jednolity: Dz. U. z 2004 r. Nr 142,

poz. 1515 z późn. zm.),

10.

ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jednolity: Dz. U. z 2000 r.

Nr 142, poz. 1515 z późn. zm.).

26 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

27

II. Poradnik pracodawcy

prowadzącego pracowniczy

program emerytalny

WPROWADZENIE

Drugi rozdział

Poradnika

stanowi kontynuację tematyki zawartej w rozdziale pt. „

Jak utworzyć pracowniczy

program emerytalny? Poradnik pracodawcy planującego utworzenie ppe” i przedstawia obowiązki pracodawcy

powstające po rejestracji pracowniczego programu emerytalnego. Ma on na celu przybliżyć podmiotom planującym

utworzenie programu obowiązki, jakie spoczywają na pracodawcy w związku z realizacją programu.

W pierwszej części niniejszego rozdziału przedstawiono obowiązki, jakie zostały nałożone na pracodawcę

wobec uczestników programu. Dla celów opracowania zostały one dodatkowo pogrupowane według poszczególnych

etapów działania programu, takich jak faza przyjmowania pracowników do programu, realizacja ppe i likwidacja

programu.

Kolejnym podmiotem, wobec którego odpowiada pracodawca prowadzący program jest instytucja finansowa

zarządzająca środkami wnoszonymi w ramach programu. Zasady współpracy pracodawcy i zarządzającego omówiono

w części drugiej.

W ostatniej części

Poradnika

przedstawiono zobowiązania pracodawcy wobec organu nadzoru.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 27

28

SŁOWNIK

•

deklaracja

– pisemna deklaracja składana przez pracownika w celu przystąpienia do programu,

•

IKE

– indywidualne konto emerytalne

,

•

KNF, organ nadzoru

– Komisja Nadzoru Finansowego

,

•

ppe

– pracowniczy program emerytalny utworzony zgodnie z ustawą o pracowniczych programach emerytalnych,

•

podmiot zarządzający

– instytucja zarządzająca odprowadzanymi w ramach programu środkami,

•

składka podstawowa

– składka finansowana przez pracodawcę uczestnikom programu,

•

składka dodatkowa

– składka dobrowolnie zadeklarowana i wnoszona przez uczestnika programu,

•

ustawa o ppe

– ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych (Dz. U. z 2004 r.

Nr 116 poz. 1207 z późn. zm.),

•

wypłata

– dokonana przez uczestnika lub osobę uprawnioną wypłata gotówkowa lub realizacja przelewu środków

zgromadzonych w ramach programu na wskazany przez uczestnika lub tę osobę rachunek bankowy - na

warunkach określonych w umowie zakładowej, w przypadku spełnienia warunków określonych w ustawie,

•

wypłata transferowa

– przekazanie środków na warunkach określonych w ustawie o ppe do innego programu, na

IKE uczestnika albo osoby uprawnionej lub z IKE uczestnika albo osoby uprawnionej do programu

w przypadkach i na warunkach, o których mowa w przepisach o indywidualnych kontach emerytalnych,

•

umowa zakładowa

– umowa zawierana pomiędzy pracodawcą i reprezentacją pracowników,

•

zwrot

– wycofanie środków zgromadzonych w ramach programu w przypadku jego likwidacji, jeżeli nie zachodzą

przesłanki do wypłaty bądź wypłaty transferowej.

28 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

OBOWIĄZKI PRACODAWCY WOBEC UCZESTNIKÓW NA

ETAPIE WDRAŻANIA PPE

Po uzyskaniu decyzji o wpisie pracowniczego programu emerytalnego do rejestru następuje faza wdrożenia

programu u pracodawcy zakładającego program. Na tym etapie pracodawca jest zobowiązany do rozpowszechnienia

wśród załogi informacji o rejestracji programu oraz do przygotowania dokumentów niezbędnych przy przystępowaniu

pracowników do ppe. Pracownik zamierzający przystąpić do programu składa pracodawcy deklarację, której wzór

został przedłożony organowi nadzoru w procesie rejestracji programu. Do deklaracji dołączana jest kopia umowy

zakładowej, w której przedstawione są warunki, na jakich program jest prowadzony. Pracownik potwierdza w

deklaracji, iż otrzymał kopię tej umowy, zapoznał się z jej treścią i akceptuje warunki programu. Dodatkowo

deklaracja może zawierać wskazanie osób uprawnionych do wypłaty środków z programu w przypadku śmierci

uczestnika programu oraz deklarowaną dobrowolnie składkę dodatkową. Pracodawca ma obowiązek przygotować

dokumenty niezbędne do przyjęcia pracowników do ppe w odpowiedniej ilości.

Pracodawca przyjmuje od pracownika deklarację przystąpienia do programu, wydając mu jednocześnie

pisemne potwierdzenie jej przyjęcia. Jeżeli pracownik nie spełnia warunków określonych w umowie zakładowej,

pracodawca zwraca deklarację i pisemnie uzasadnia odmowę jej przyjęcia. Sytuacja taka może mieć miejsce np., gdy

pracownik nie spełnia kryterium minimalnego stażu pracy określonego w umowie zakładowej, albo też ukończył 70-ty

rok życia. W przeciwnym przypadku, po upływie miesiąca pracownik staje się uczestnikiem programu, chyba że

pracodawca potwierdzi przyjęcie pracownika do ppe we wcześniejszym terminie. Proces przystępowania pracownika

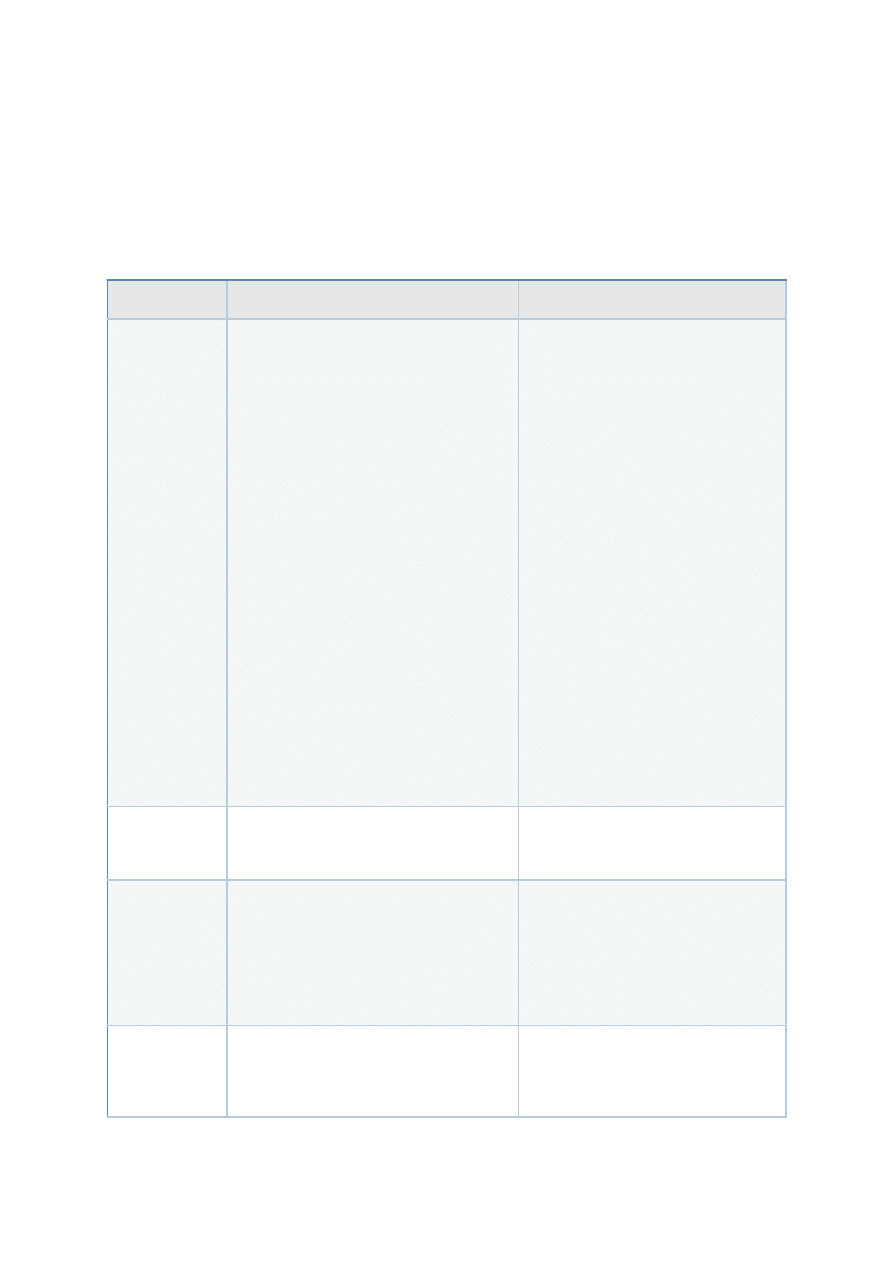

do programu obrazuje poniższy schemat.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 29

Schemat 1

Przystępowanie pracownika do programu

)

Spory powstałe w związku z odmową przyjęcia pracownika do programu rozstrzygają sądy pracy właściwe dla

siedziby pracodawcy.

Po zakończeniu procesu przystępowania pracowników do programu, złożone deklaracje i zawarte w nich

oświadczenia pracowników powinny zostać zweryfikowane przez pracodawcę. Sprawdzeniu powinno podlegać:

czy deklaracja została wypełniona w sposób kompletny, czy zawiera wszystkie obligatoryjne dane i

elementy, w tym oświadczenie pracownika, iż otrzymał kopię umowy zakładowej, zapoznał się z jej

treścią i akceptuje jej warunki,

czy prawidłowo dokonano rozrządzenia środków na wypadek śmierci uczestnika, czy udziały osób

uposażonych sumują się do 100%,

czy składka dodatkowa została określona w sposób zgodny z postanowieniami umowy zakładowej, tj. czy

jej wysokość określono w prawidłowy sposób (odpowiednio: procentowo/kwotowo), czy nie przekracza

ustalonego w umowie zakładowej limitu,

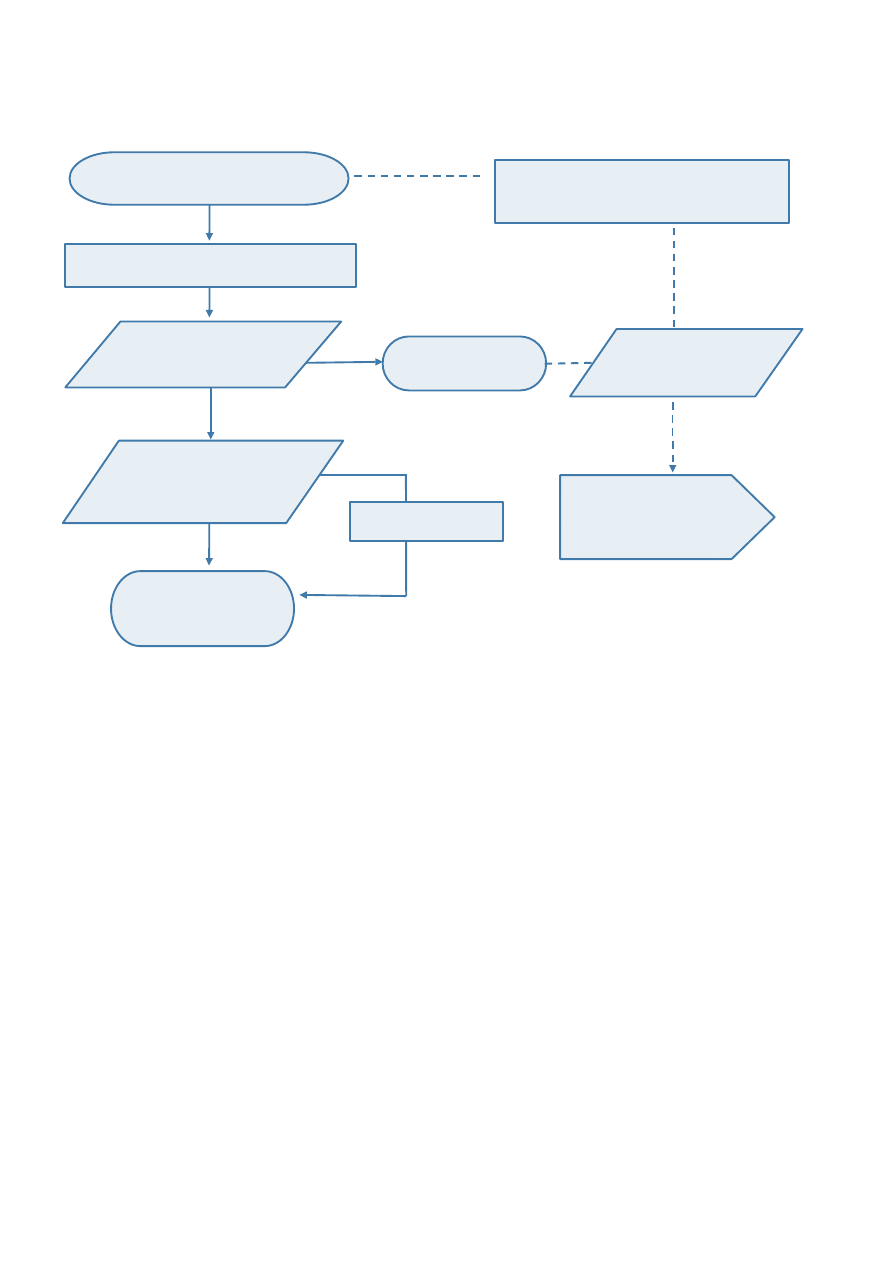

30 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

NIE

NIE

zwrot deklaracji

wydanie potwierdzenia (pracodawca)

upływ 1 miesiąca

możliwość ponownego złożenia

deklaracji po spełnieniu warunków ppe

możliwość odwołania

od decyzji

pracodawcy do sądu

pracy

złożenie deklaracji (pracownik)

czy pracownik

spełnia warunki

programu?

czy pracodawca

wcześniej

potwierdził

przystąpienie?

uzyskanie statusu

uczestnika

czy pracownik

odwołuje się od

decyzji?

TAK

TAK

TAK

NIE

czy deklaracja zawiera upoważnienie dla pracodawcy do naliczania i potrącania składki dodatkowej z

wynagrodzenia pracownika oraz dokonania jej przelewu (w przypadku zadeklarowania przez pracownika

składki dodatkowej).

Do obowiązków pracodawcy należy również wydanie – na żądanie uczestnika programu – potwierdzenia

przyjęcia do pracowniczego programu emerytalnego. Dokument ten jest niezbędny w przypadku zamiaru dokonania

do pracowniczego programu emerytalnego transferu środków zgromadzonych na IKE uczestnika.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 31

OBOWIĄZKI PRACODAWCY WOBEC UCZESTNIKÓW NA

ETAPIE REALIZACJI PPE

Podstawowym obowiązkiem pracodawcy powstającym po etapie wdrożenia programu w zakładzie pracy jest

finansowanie składki podstawowej. Pracodawca nalicza składkę podstawową dla każdego z uczestników w wysokości

ustalonej w umowie zakładowej, a następnie odprowadza ją w formie zbiorczego przelewu na rachunek prowadzony

przez instytucję finansową zarządzającą środkami w programie. Pracodawca przekazuje jednocześnie zarządzającemu

listę, umożliwiającą przyporządkowanie odpowiedniej kwoty składek uczestnikom. Pracodawca jest obowiązany

naliczać składki w odpowiedniej wysokości i przekazywać je terminowo na stosowne rachunki.

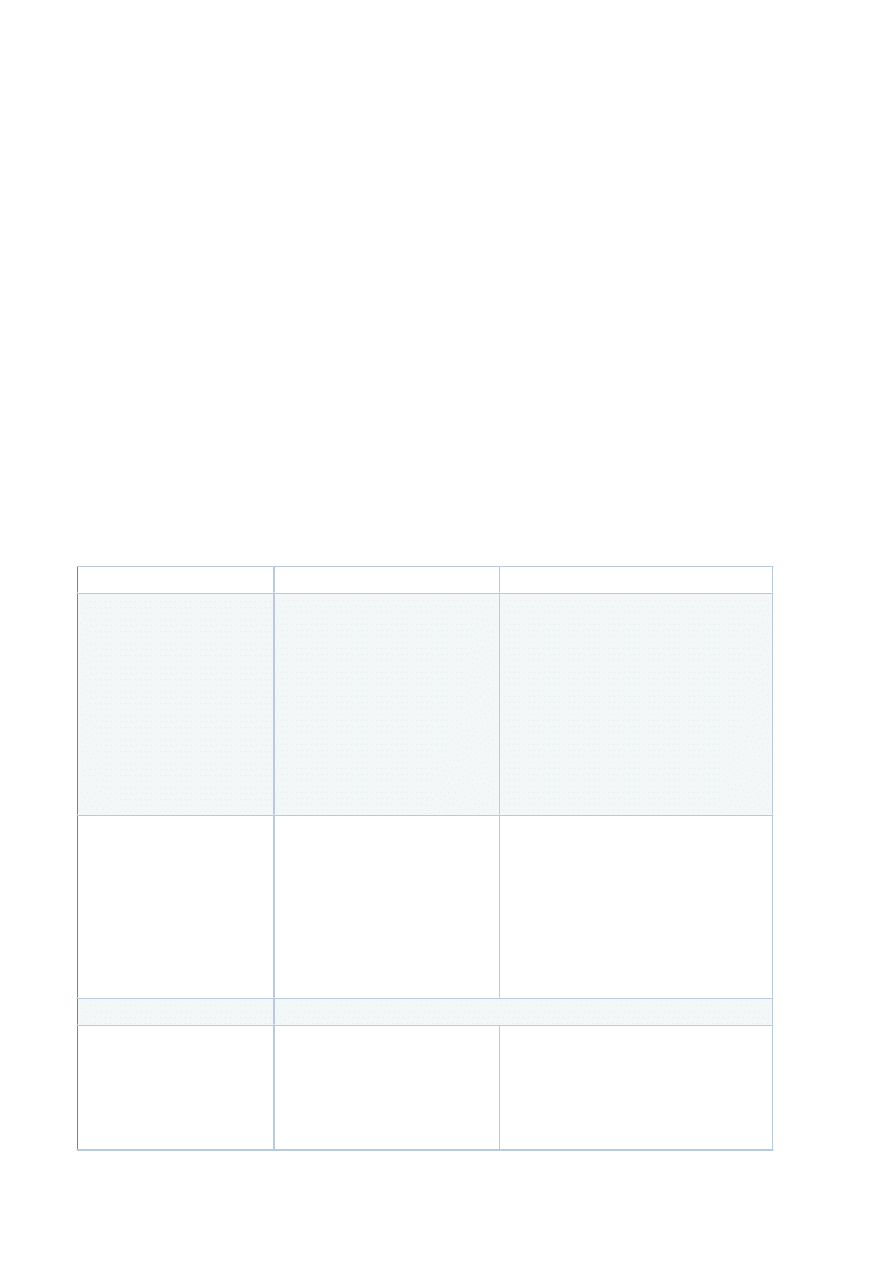

Wysokość składki podstawowej ustalana jest w umowie zakładowej i może zostać określona

procentowo (np. 6% wynagrodzenia uczestnika),

kwotowo (np. 100 zł dla każdego uczestnika),

procentowo z limitem kwotowym (np. 5% wynagrodzenia uczestnika, ale nie więcej niż 300 zł).

Różnice pomiędzy sposobami określenia składki podstawowej obrazuje poniższy przykład:

PPE 1

PPE 2

PPE 3

wysokość składki podstawowej przyjęta w

danym PPE

procentowo – 5%

kwotowo - 100 zł

procentowo z limitem

kwotowym – 5%, ale nie

więcej niż 200 zł

wysokość wynagrodzenia

Uczestnika A

3.000 zł

wysokość składki uczestnika A

w danym PPE

150 zł

100 zł

150 zł

wysokość wynagrodzenia

Uczestnika B

(pracownik zatrudniony na 1/2 etatu)

1.000 zł

wysokość składki uczestnika B

w danym PPE

50 zł

100 zł

50 zł

wysokość wynagrodzenia

Uczestnika C

(kadra kierownicza)

8.000 zł

wysokość składki uczestnika B

w danym PPE

400 zł

100 zł

200 zł

Składka jest naliczana od każdego składnika wynagrodzenia, od którego odprowadzane są obowiązkowe

składki na ubezpieczenia społeczne. Oznacza to, iż w przypadku, gdy w danym miesiącu pracownik otrzymał np.

wynagrodzenie zasadnicze, premię oraz dodatek za pracę w godzinach nadliczbowych, w przypadku procentowego

32 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

3

niezależnie od wybranego sposobu deklarowania składki w programie, jej maksymalna wysokość wynosi 7%

wynagrodzenia uczestnika.

oznaczenia składki, pracodawca jest zobowiązany naliczyć składkę od każdego z tych składników. Powyższe zasady

obrazuje przykład liczbowy:

PPE 1

PPE 2

PPE 3

wysokość składki podstawowej

przyjęta w danym PPE

procentowo – 5%

kwotowo - 100 zł

procentowo z limitem

kwotowym – 5%, ale nie więcej

niż 200 zł

wynagrodzenie uzyskane przez

Uczestnika A w miesiącu 1:

wynagrodzenie zasadnicze: 3.000 zł

wysokość składki uczestnika A

w danym PPE

150 zł

100 zł

150 zł

wynagrodzenie uzyskane przez

Uczestnika A w miesiącu 2:

wynagrodzenie zasadnicze: 3.000 zł.

premia kwartalna: 1.000 zł.

wynagrodzenie za pracę w godzinach nadliczbowych: 500 zł

Razem: 4.500 zł

wysokość składki uczestnika A

w danym PPE

225 zł

100 zł

200 zł

Składki podstawowe należy odprowadzać do instytucji zarządzającej w terminach przewidzianych w umowie

zakładowej. Ustawa o pracowniczych programach emerytalnych zawiera jedynie ogólne reguły dotyczące terminów

przekazywania składek, które należy zindywidualizować w zapisach konkretnej umowy ustanawiającej program. W

myśl przepisów ustawy o ppe składki należne od składników wynagrodzenia wypłacanych za okresy nie przekraczające

miesiąca (pensja, premie miesięczne etc.) mogą być odprowadzane łącznie w okresach miesięcznych. Natomiast

składki naliczone od składników wynagrodzenia należnych za okresy dłuższe niż miesiąc (np. premie roczne, nagrody,

„13-tki” itp.) muszą być odprowadzane w terminie wypłaty tych składników.

W uzasadnionych sytuacjach pracodawca może zawiesić na określony czas odprowadzanie składek

podstawowych lub też czasowo ograniczyć ich wysokość. W przypadku jednostronnej decyzji pracodawcy okres

zawieszenia nie może przekraczać 3 miesięcy (6 miesięcy jeżeli umowa zakładowa to przewiduje). Jeżeli sytuacja

finansowa pracodawcy to uzasadnia, możliwe jest dalsze zawieszenie finansowania składek w programie, przy czym

decyzję tę musi podjąć pracodawca w porozumieniu z pracownikami. Okres, na jaki może zostać zawarte tego rodzaju

porozumienie wynosi co do zasady 24 miesiące.

Ponadto pracodawca odpowiada za prawidłowe i terminowe naliczenie, potrącenie i odprowadzenie składek

dodatkowych dobrowolnie wnoszonych przez uczestników programu. Składki dodatkowe, w wysokości określonej

przez uczestnika w deklaracji uczestnictwa są potrącane z jego wynagrodzenia po opodatkowaniu i odprowadzane na

konto instytucji zarządzającej środkami. Z uwagi na limitowaną wysokość rocznych wpłat z tytułu składki dodatkowej

,

pracodawca ma obowiązek weryfikacji w/w limitu. Terminy odprowadzania składek dodatkowych – podobnie jak

składek podstawowych – określone są w umowie zakładowej.

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 33

4

suma składek dodatkowych wniesionych przez uczestnika do jednego programu w ciągu roku kalendarzowego nie

może przekraczać trzykrotności kwoty maksymalnej wpłaty na IKE, czyli kwoty odpowiadającej półtorakrotności

prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok, określonego w

ustawie budżetowej lub ustawie o prowizorium budżetowym

W pracowniczym programie emerytalnym mają również miejsce różnego rodzaju zmiany i zdarzenia

dotyczące uczestników, które podlegają zgłoszeniu podmiotom realizującym program. Przykładowo będą to:

zmiany danych uczestnika programu, jak nazwisko, adres zamieszkania czy adres do korespondencji,

zmiany w zakresie uposażonych do otrzymania środków w przypadku śmierci uczestnika (wskazanie

uposażonego, zmiana osób uposażonych, zmiany danych osób uposażonych itp.),

zmiany dotyczące zadeklarowanej składki dodatkowej (zadeklarowanie składki, rezygnacja z wnoszenia

składki, zmiana jej wysokości),

zmiany w zakresie wskazania funduszy inwestycyjnych w programach prowadzonych w tej formie

(zmiana funduszu/funduszy do którego odprowadzane są składki uczestnika, zmiana podziału składki

pomiędzy fundusze itp.).

Ponadto uczestnik może zwracać się z indywidualnymi wnioskami do instytucji zarządzającej środkami

dotyczącymi np. podania informacji o wielkości zgromadzonych na koncie wpłat bądź innych kwestii związanych z

uczestnictwem w ubezpieczeniu lub funduszu inwestycyjnym czy emerytalnym.

Wszelkie oświadczenia woli, w tym w zakresie wymienionym powyżej, uczestnik programu musi składać

bezpośrednio pracodawcy lub też za jego pośrednictwem (w przypadku oświadczeń kierowanych do zarządzającego).

Powyższe ma miejsce zarówno w trakcie trwania stosunku zatrudnienia, jak i po jego ustaniu. Dopiero w sytuacji

likwidacji bądź upadłości pracodawcy uczestnik kieruje swoje oświadczenia bezpośrednio do zarządzającego (w

okresie likwidacji pracodawcy – likwidatorowi). Pracodawca ma obowiązek ich weryfikowania, podobnie

jak w przypadku sprawdzania poprawności danych przy przyjmowaniu pracownika do programu. Jeżeli oświadczenie

woli pracownika wymaga powiadomienia instytucji zarządzającej środkami w programie, pracodawca powinien je

przekazać w sposób i terminie ustalonym w umowie zawartej z tym podmiotem.

Podobnie wnioski o dokonanie wypłaty czy wypłaty transferowej uczestnicy kierują również do pracodawcy.

Pracodawca ma obowiązek sprawdzenia, czy uczestnik lub osoba uprawniona do wypłaty są legitymowani do

dokonania wypłaty, a w szczególności, czy uczestnik:

osiągnął 60-ty rok życia,

lub też:

posiada decyzję o przyznaniu prawa do emerytury i ukończył 55-ty rok życia.

Pracodawca jest także zobowiązany do bieżącego monitorowania uprawnień do wypłaty uczestników, a w

szczególności do współpracy z zarządzającym w celu terminowego dokonania wypłaty na rzecz uczestników, którzy

nie wystąpili z wnioskiem o dokonanie wypłaty a ukończyli 70-ty rok życia. W przypadku tych uczestników wypłata

następuje bez ich wniosku, w terminie wskazanym w umowie zakładowej.

Złożone przez uczestników wnioski o dokonanie wypłaty, po ich weryfikacji, pracodawca ma obowiązek

przekazać do instytucji finansowej, w której są zgromadzone środki uczestnika, w sposób umożliwiający ich wypłatę w

ustawowych terminach. Szczegółowy tryb współpracy między pracodawcą a zarządzającym, podmioty te zazwyczaj

określają w umowach stanowiących program lub odrębnych wewnętrznych procedurach.

Analogiczna sytuacja ma miejsce w przypadku wniosku o dokonanie wypłaty transferowej. Pracodawca ma

wówczas przede wszystkim obowiązek sprawdzenia, czy osoba składająca wniosek nie pozostaje z nim w stosunku

34 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

pracy. Wypłata transferowa jest bowiem możliwa dopiero po ustaniu stosunku pracy, chyba że następuje wskutek

likwidacji programu. Ponadto pracodawcy należy przedstawić potwierdzenie zawarcia umowy o IKE, o ile wypłata

transferowa jest dokonywana na IKE uczestnika albo osoby uprawnionej. Pracodawca – podobnie jak w przypadku

wypłaty – przekazuje zarządzającemu wniosek uczestnika w terminach umożliwiających jego terminową realizację.

Rolą pracodawcy prowadzącego pracowniczy program emerytalny jest także informowanie uczestników

o istotnych dla nich okolicznościach związanych z uczestnictwem w ppe:

kategoria

informacji

zakres informacji

sposób informowania

i n f o r m a c j a o

w a r u n k a c h

funkcjonowania

programu

forma programu wraz ze wskazaniem

zarządzającego;

określenie wysokości składki podstawowej;

określenie limitu składek dodatkowych;

stwierdzenie, że informacja zawiera jedynie

omówienie warunków programu, a podstawą

funkcjonowania programu jest umowa

zakładowa;

minimalna i maksymalna wysokość możliwej do

zadeklarowania miesięcznej składki

dodatkowej oraz sposób jej deklarowania;

wskazanie właściwych przepisów podatkowych

dotyczących gromadzonych środków;

omówienie:

1) zasad wypłaty, wypłaty transferowej i zwrotu

zgromadzonych na rachunku uczestnika

środków,

2) trybu zmiany deklaracji, konsekwencji, w tym

finansowych, tych zmian i warunków

odstąpienia uczestnika od programu,

3) praw osoby uprawnionej w przypadku śmierci

uczestnika,

4) przypadków, w których następuje likwidacja

programu, oraz konsekwencji z tego

wynikających,

5) możliwości zadysponowania przez uczestnika

prawami do zgromadzonych środków

forma zwyczajowo przyjęta u pracodawcy,

np. tablica ogłoszeń, poczta wewnętrzna,

intranet

konieczność aktualizacji informacji

niezwłocznie po dokonaniu zmian lub

uzyskaniu informacji o zmianach

konieczność wyróżniania zmian

zmiana formy lub

w a r u n k ó w

programu

wszelkie zmiany warunków funkcjonowania

programu zawarte w umowie zakładowej

przekazanie uczestnikom zmian umowy

zakładowej,

niezwłocznie po zarejestrowaniu zmian

przez organ nadzoru

i n f o r m a c j a o

warunkach wypłaty

sposób wypłaty (jednorazowa/ratalna)

forma wypłaty (gotówka/przelew)

ilość i wysokość rat,

terminy wypłaty

przekazanie uczestnikowi pisemnej informacji

następuje:

w p i e r w s z y m k w a r t a l e r o k u

kalendarzowego, w którym uczestnik ten

ukończy 60 lat, lub

w ciągu 30 dni od dnia ustania stosunku

p r a c y z p o w o d u u z y s k a n i a

wcześniejszych uprawnień emerytalnych

powiadomienie w

z w i ą z k u

z

likwidacją funduszu

inwestycyjnego

powiadomienie o konieczności zadysponowania

środkami pieniężnymi uzyskanymi w związku z

likwidacją funduszu inwestycyjnego, w którym

uczestnik ma zgromadzone środki w ppe

powiadomienie pisemne

p r z y j ę c i e o ś w i a d c z e n i a o

zadysponowaniu środkami

przekazanie likwidatorowi funduszu

oświadczenia woli uczestnika

Komisja Nadzoru Finansowego • Pracownicze programy emerytalne • Poradnik pracodawcy 35

OBOWIĄZKI PRACODAWCY WOBEC UCZESTNIKÓW NA

ETAPIE LIKWIDACJI PPE

Pracowniczy program emerytalny jest przedsięwzięciem realizowanym wspólnie przez pracodawcę i

instytucję finansową zarządzającą środkami gromadzonymi w programie. W przypadku likwidacji podmiotu

zarządzającego, bądź w sytuacji gdy podmiot ten wypowie umowę, na mocy której program jest realizowany,

pracodawca musi podjąć starania zmierzające do zmiany zarządzającego. W tym celu pracodawca ma obowiązek

znaleźć nowego zarządzającego i przedstawić reprezentacji pracowników projekt umowy z tym podmiotem oraz

propozycję zmiany umowy zakładowej. Jeżeli propozycja ta w ciągu 2 miesięcy nie uzyska akceptacji pracowników,

pracodawca jest zobowiązany złożyć do organu nadzoru wniosek o likwidację programu.

Wniosek o likwidację ppe pracodawca składa również w przypadku, gdy:

otwarta zostanie jego likwidacja lub zgłoszona upadłość,

wartość środków zgromadzonych w programie spadnie poniżej ustalonego w umowie zakładowej

progu,

pracodawca zawrze z pracownikami porozumienie w tej sprawie,

pracodawca jednostronnie podejmie decyzję o likwidacji programu (po spełnieniu warunków

określonych w ustawie).

Do wniosku pracodawca musi dołączyć dokumenty przedstawiające przyczyny likwidacji programu.

Po uzyskaniu decyzji o likwidacji programu, pracodawca jest zobowiązany do przekazania uczestnikom

programu informacji o likwidacji programu. Jednocześnie pracodawca musi powiadomić uczestników, od kiedy

zaprzestał odprowadzać składki, a także przedstawić przyczyny i działania podjęte w związku z likwidacją programu.

Informacja ta musi ponadto zawierać wezwanie uczestnika do wskazania pracodawcy lub likwidatorowi względnie

zarządzającemu rachunku, na który ma zostać dokonana wypłata transferowa oraz pouczenie o skutkach niepodania

rachunku i zwrocie środków.

36 Poradnik pracodawcy • Pracownicze programy emerytalne • Komisja Nadzoru Finansowego

5

sankcją za dokonanie zwrotu jest przekazanie 30% sumy składek podstawowych zgromadzonych przez uczestnika w

programie na konto tego uczestnika prowadzone przez ZUS w ramach I filara systemu ubezpieczeń społecznych

Schemat 2

Likwidacja programu

Szczególne obowiązki spoczywają na pracodawcy również w przypadku, gdy w wyniku połączenia z innym

podmiotem realizującym program, pracodawca prowadzi więcej niż jedno ppe. Wówczas, w terminie 3 lat od dnia

nabycia czy połączenia pracodawców ma on obowiązek doprowadzić do ujednolicenia warunków w realizowanych

programach. W tym celu, w porozumieniu z pracownikami, należy dokonać stosownych zmian w umowie zakładowej

oraz wypowiedzieć albo zmienić umowy z instytucjami finansowymi zarządzającymi środkami w tych programach.