Warszawa, 14 sierpnia 2002

Status procesu integracji

Status procesu integracji

Skonsolidowane wyniki BPH PBK

Skonsolidowane wyniki BPH PBK

po 2 kwartałach 2002

po 2 kwartałach 2002

2

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

• status procesu integracji

• skonsolidowane wyniki po 2 kwartałach 2002

3

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

CZAS

Fuzja

operacyjna

> segmentacja klientów

> ogólna polityka kredytowa dla bankowości

detalicznej

> nowa jednolita oferta usług telefonicznych dla

małych i średnich przedsiębiorstw

> proces dywizjonalizacji: centra korporacyjne

rozpoczęły działalność operacyjną w

docelowych lokalizacjach

> centralizacja funkcji restrukturyzacji i windykacji

należności - wysoki stopień zaawansowania

prac, pełne zakończenie procesu - wrzesień

2002

> pierwsze testy konwersyjny z Profile 5.3 do 5.1

zakończone sukcesem w 98%

> włączenie DM PBK SA w struktury Banku

> wprowadzenie systemu RTP

Projekty integracyjne realizowane są zgodnie z planem. Harmonogram fuzji

nie jest zagrożony.

Połowa 2002

Nowa dokumentacja

kredytowa oparta na

zharmonizowanej palecie

produktów i platformie IT

Unifikacja dokumentacji

kredytowej

W pełni zautomatyzowany

system monitoringu,

wczesnego ostrzegania,

restrukturyzacji i

dochodzenia należności dla

detalu i korporacji

(półautomatyczny gotowy

we wrześniu 2002)

Nowy system oceny klientów detalicznych

Restrukturyzacja sieci detalicznej

(II etap dywizjonalizacji)

Główne projekty zakończone w IH02

4

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Mimo absorbującego procesu integracyjnego

wprowadzane są nowe usługi i produkty.

ÞNowe pakiety produktów rachunku bieżącego: Srebrny Sezam oraz Złoty Sezam

ÞKarty kredytowe Visa GOLD oraz Visa SILVER

ÞKarty kredytowe Eurocard/MasterCard GOLD oraz SILVER

ÞNowy pakiet produktów dla MSP: HARMONIUM oraz HARMONIUM PLUS

ÞZarządzanie gotówką dla klientów korporacyjnych

ÞE-banking dla klientów korporacyjnych: TRANS-Collect, TRANS-Debit,TRANS-

Cash, TRANS-Balancing

ÞWprowadzono ofertę produktową SALES (obszar rynków międzynarodowych)

W ramach projektu “Barometr fuzji” regularnie przeprowadzane

są wśród klientów i pracowników ankiety na podstawie których

wyciągane są wnioski i podejmowane decyzje

W ramach projektu “Barometr fuzji” regularnie przeprowadzane

są wśród klientów i pracowników ankiety na podstawie których

wyciągane są wnioski i podejmowane decyzje

5

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Nagrody i wyróżnienia dla Banku

- Visa Credit Silver i Eurocard/MasterCard Silver banku BPH PBK - najlepsze karty kredytowe w

Polsce w rankingu Rzeczpospolitej

- I miejsce w rankingu magazynu Profit w kategorii łatwości dostępu do konta (dostęp przez internet,

telefon, WAP, SMS, ponad 500 placówek oraz ponad 700 bankomatów)

- I miejsce wg magazynu Businessman - „Bank dla biznesmena”

- I nagroda Muratora dla pakietu produktów hipotecznych

- II miejsce w rankingu Rzeczpospolitej dla konta Sezam Student i III miejsce dla konta Srebrny

Sezam

- II miejsce w rankingu banków według opinii klientów (wg Rzeczpospolitej)

- II miejsce w Rankingu Dealerów prowadzonym przez

NBP

- “Bank przyjazny dla przedsiębiorców

” - za bogatą ofertę dla małych i średnich przedsiębiorców w

rankingu KIG

- Trzecia Giełdowa Spółka 2001 roku- w rankingu Pentor dla Pulsu Biznesu

- Siódmy diament do złotej statuetki BCC (jako jedyna polska firma)

6

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

100

103

0

50

100

Synergie

P

la

n

(

%

)

W

yk

o

n

an

ie

(

%

)

2001

100

52

0

50

100

Koszty

P

la

n

(

%

)

W

yk

.

(%

)

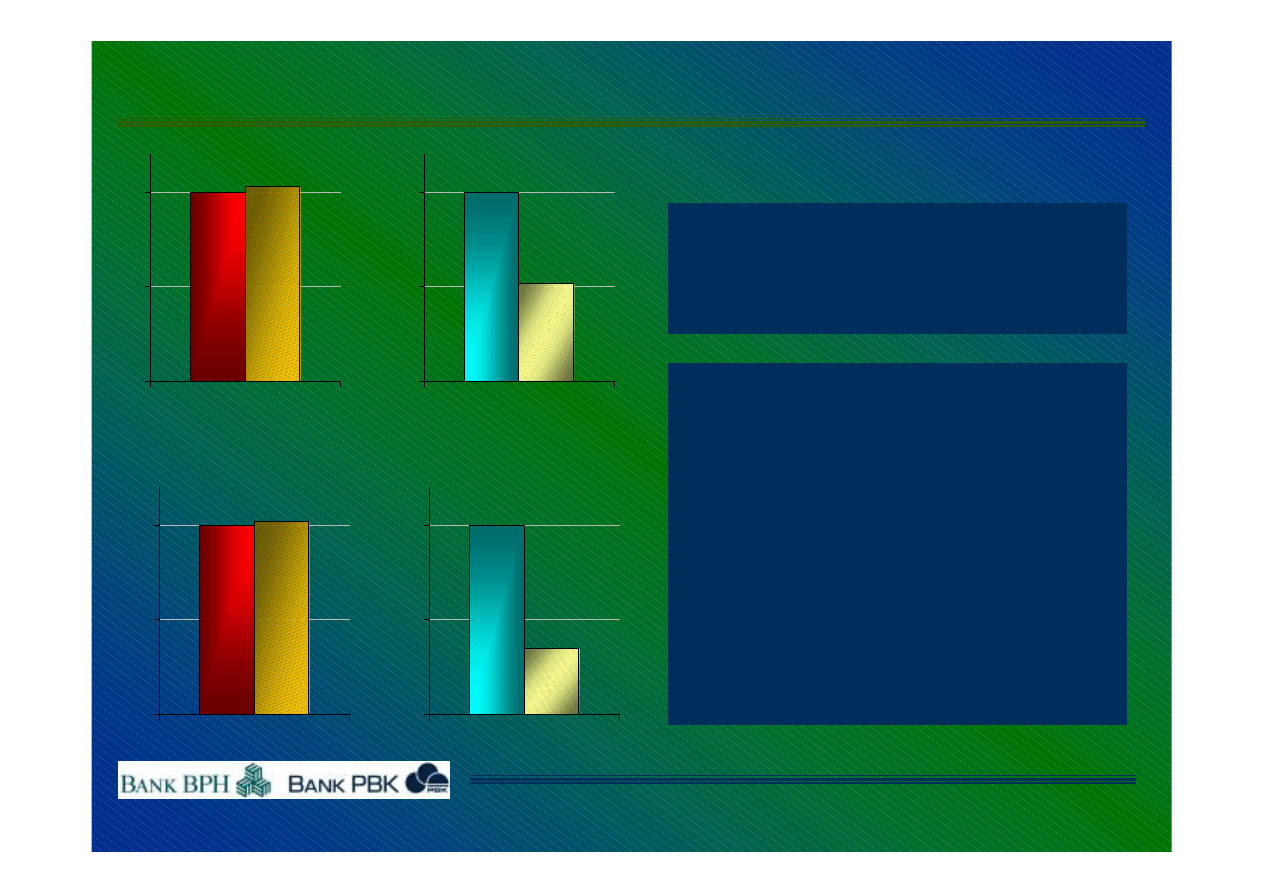

Koszty i synergie związane z integracją - lepiej niż w założeniach

2 kwartały 2002

100

102

0

50

100

Synergie

P

la

n

(

%

)

W

yk

o

n

an

ie

(

%

)

100

35

0

50

100

Koszty

P

la

n

(

%

)

W

yk

.

(%

)

Ø

Koszty integracji są niższe niż

przewidziane w budżecie (o 65% za

2 kwartały 2002) z powodu:

è

nieznacznego przesunięcia redukcji

zatrudnienia w celu zapewnienia

pełnego wsparcia przy fuzji IT

è

rozwiązania rezerw kosztowych z

2001 roku

Ø

Zrealizowane w 2 kwartałach 2002

synergie są o 2% wyższe od

zaplanowanych

7

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

13

15

3

13

58

4

12 2

49

12 49012

591

12

290

0

5000

10000

15000

Osoby

Etaty

571 548

535

0

200

400

600

800

Placówki

31.12.2001

31.03.2002

30.06.2002

✔

Zmniejszenie liczby placówek o 36 w I półroczu 2002 w wyniku zamknięcia pokrywających się i nieefektywnych

placówek

✔

7.3% zmniejszenie poziomu zatrudnienia (o 993 osoby) w I półroczu 2002 w wyniku restrukturyzacji

zatrudnienia podjętej w BPH i PBK przed fuzją

✔

Nieznaczny wzrost poziomu zatrudnienia w 2 kwartale 2002 w wyniku włączenia w struktury Banku Domu

Maklerskiego PBK (183 etaty / 190 osoby)

✔

Redukcja zatrudnienia realizowana jest zgodnie z planem (zwolnienie maksymalnie 2.300 pracowników do

końca 2003 roku)

Optymalizacja zatrudnienia i sieci placówek

8

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

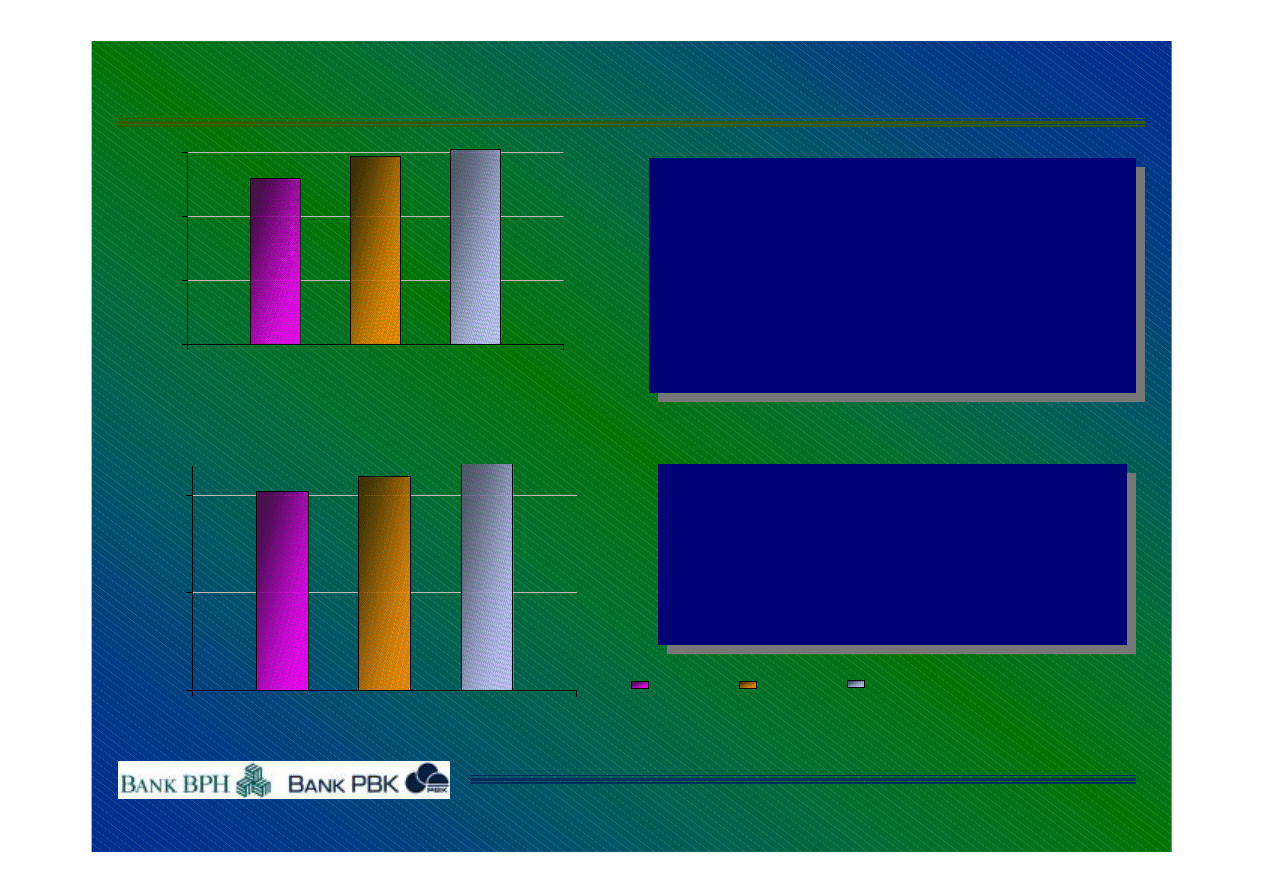

Bankowość detaliczna - Stabilne udziały rynkowe*

3 pozycja wśród największych polskich

banków pod względem liczby rachunków

bieżących (ROR)**

Rachunek ROR BPH PBK najlepszym

kontem w Polsce***

3 pozycja wśród największych polskich

banków pod względem liczby rachunków

bieżących (ROR)**

Rachunek ROR BPH PBK najlepszym

kontem w Polsce***

XII 2001

III 2002

8,45

8,68

8,70

0

5

10

Depozyty (w %)

7,35

7,17

6,39

0

5

10

Kredyty (w %)

8,92

8,78

0

5

10

Rachunki ROR (w %)

8,90

Źródła: wewnętrzny system controllingu; Kredyty i depozyty - Skonsolidowany bilans NBP; Rachunki bieżące

- informacje prasowe (Rzeczpospolita)

1,045 mln

1,050 mln

*/ zgodnie z nowymi zasadami statystycznymi NBP; bez GBG

**/ z GBG (ok. 60 tysięcy RORów)

***/ magazyn “Profit”

17.916 mln

18.265 mln

3.957 mln

4.061 mln

VI 2002

1,046 mln

4.229 mln

18.000 mln

9

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

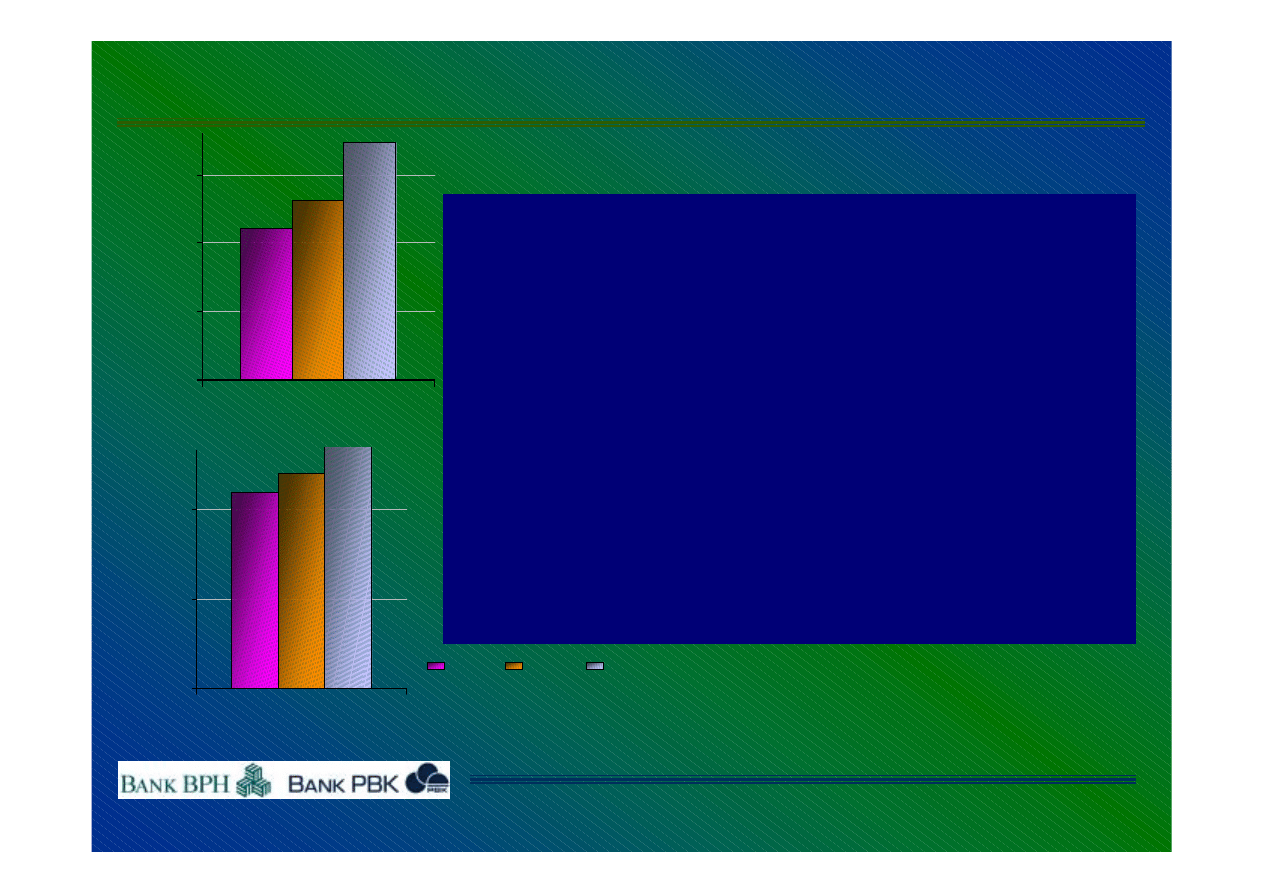

Bankowość detaliczna - Wysoki wzrost udziałów

rynkowych pod względem kart płatniczych

1 035

1 173

1 215

0

400

800

1200

Karty bankowe dla klientów indywidualnych*

(w tys.)

702

710

600

650

700

Bankomaty*

717

8.5 % udział w rynku

Wysoki wzrost liczby wydanych kart

płatniczych w 2 kwartale - 3.5 %

4 pozycja pod względem liczby

wydanych kart płatniczych

Karta kredytowa BPH PBK najlepsza w

Polsce**

Wysoki wzrost liczby wydanych kart

płatniczych w 2 kwartale - 3.5 %

4 pozycja pod względem liczby

wydanych kart płatniczych

Karta kredytowa BPH PBK najlepsza w

Polsce**

Trzecia największa sieć bankomatów

(bez uwzględnienia sieci Euronet)

Trzecia największa sieć bankomatów

(bez uwzględnienia sieci Euronet)

Źródło: wewnętrzny system controllingu; informacje prasowe (Rzeczpospolita)

XII 2001

III 2002

* / bez GBG; **/ wg Rzeczpospolitej

VI 2002

10

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

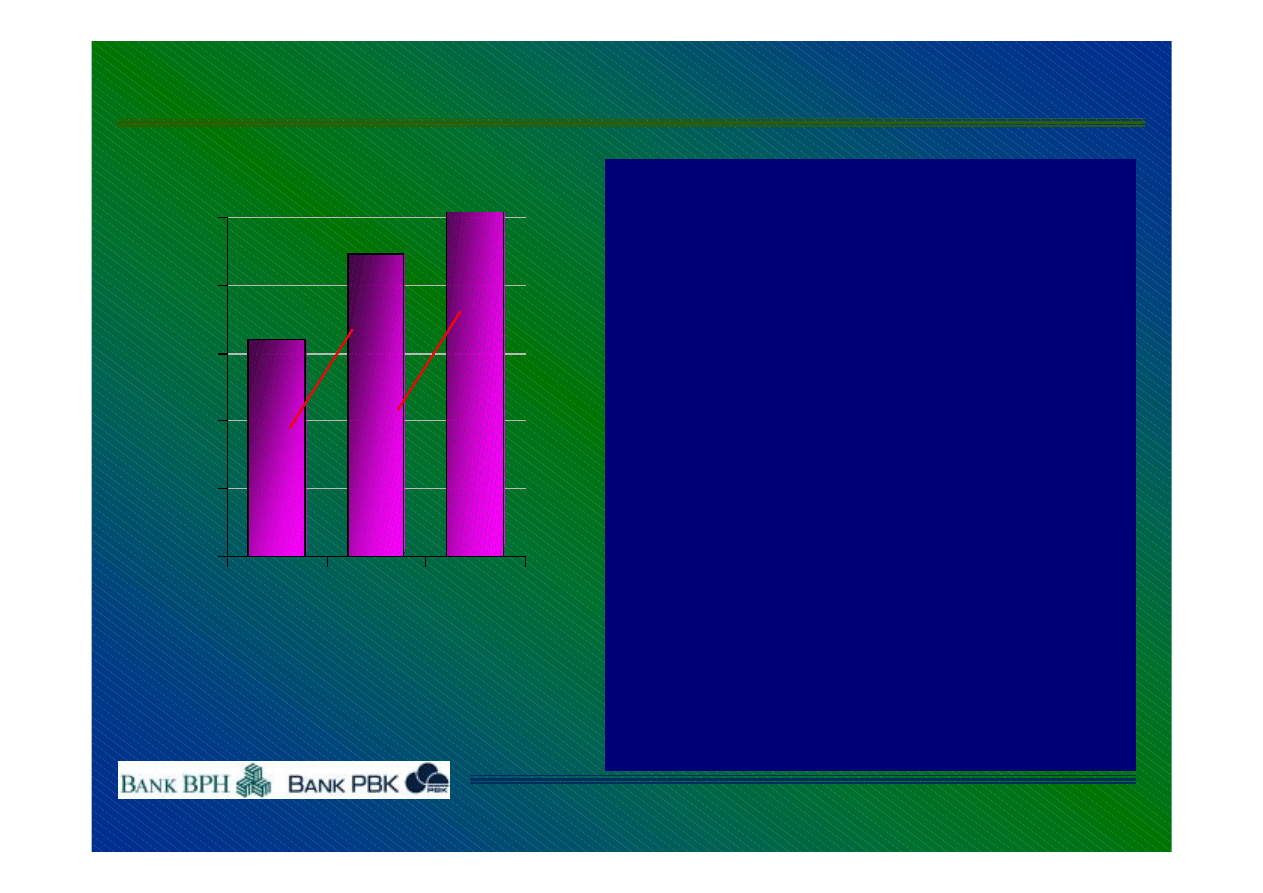

Bankowość detaliczna - kredyty hipoteczne*

• 15% udział w rynku kredytów

hipotecznych; trzecie miejsce w

sektorze

• Kredyty hipoteczne stanowią

większość nowo udzielanych

kredytów detalicznych

• Dobra jakość portfela kredytów

hipotecznych

• 25% wzrost wolumenu kredytów

hipotecznych w ciągu 2 kwartałów

2002

• Kredyty hipoteczne stanowią 52.2%

kredytów detalicznych (o 4.2%

więcej niż na 31.03.2001)

1500

1600

1700

1800

1900

2000

12

.2

00

1

03

.2

002

06

.2

002

+6

,9

%

Wolumen kredytów hipotecznych w mln PLN

* / bez GBG

**/ udział rynkowy npdst. przeliczonych danych za 1 kwartał

1 763

1 917

2 208

+1

5,

2

%

**

11

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Bankowość detaliczna- Alternatywne kanały dystrybucji*

55.615

0

25000

50000

75000

Call Center

80.876

65.609

32.968

36.176

0

15000

30000

E-banking **

40.801

**/ konta internetowe, SMS, WAP

- XII 2001

- III 2002

• Dostęp do bankowości telefonicznej (Call

Center) dla małych i średnich przedsiębiorstw

od 1 czerwca 2002

• Szybki wzrost liczby klientów Call Center

(ponad 80.000 od września 2001)

• 23% wzrost liczby użytkowników Call Center i

13% wzrost liczby kont bankowości

elektronicznej (tylko w 2 kwartale 2002)

* /bez GBG

VI 2002

12

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Bankowość korporacyjna - Inicjatywy strukturalne

*

klient ”A”: zysk/potencjalny zysk >100 tys. PLN

klient ”B”: zysk/potencjalny zysk >10 tys. <= 100 tys. PLN

Analizy podjęte w Centrach Korporacyjnych; plany marketingowe dla

wszystkich klientów „A” i „B” przygotowane i realizowane

Centra

korporacyjne

27 Centrów Korporacyjnych: utworzone, obsadzone kadrowo,

finalizowany proces przejmowania klientów (zakończony w 90%).

Wszyscy klienci zostali przypisani do osobistych Relationship Managers.

Dodatkowo Relationship Managers pracują w wybranych 34

lokalizacjach.

Narzędzia wprowadzone (m.in. wykorzystujący intranet system

informacji o dochodowości klienta, system Zarządzania Relacjami z

Klientem na bazie Lotus Notes)

Pion Dużych Firm oraz Specjaliści Produktowi ulokowani „pod

jednym dachem” w celu oferowania kompleksowej obsługi

Sprzedaż

strukturalna

Narzędzia

kontrolne

Wspólna

lokalizacja

Analiza ABC

13

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Bankowość detaliczna – Inicjatywy produktowe (1)

TRANS-Debit (direct

debit) dostosowanie

do systemu Profile

Bankowość

elektroniczna

TRANS-Collect

(Przetwarzanie

płatności

przychodzących)

przygotowany w ciągu 4

4 miesięcy!

Ponad 1.562.000 płatności krajowych (wzrost o 16%) i 7.200

płatności zagranicznych za pośrednictwem MultiCash tylko w 2

kwartale

360 nowych klientów MultiCash i 340 klientów Videotel (Home

Banking)

Zaawansowany system zaprojektowany do przetwarzania,

identyfikacji i rozliczania zobowiązań przedsiębiorstw użyteczności

publicznej, operatorów telekomunikacyjnych, ubezpieczycieli i

detalistów

Zaplanowane rozległe testy systemu TRANS-Collect z 6

klientami z sektora energetycznego i gazowego

Nowa funkcjonalność systemu direct debit collections

umożliwiająca przetwarzanie dużej liczby transakcji oraz

świadczenie usług o wysokiej wartości dodanej wymaganych przez

klientów korporacyjnych

System wprowadzony: podpisane 2 nowe umowy na świadczenie

usługi TRANS-Debit z klientami z sektora budowlanego i

kosmetycznego

14

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Wprowadzony system

TRANS-Balancing

Wdrożony

dynamiczny tryb

realizacji zleceń

Rozwój usługi

TRANS-Cash

(pobór gotówki)

Całkowicie nowy produkt dla dużych dostawców usług publicznych i

podobnych korporacji umożliwiający obciążanie konta klienta

detalicznego Banku zobowiązaniami w dniu zapadnięcia

wierzytelności: efekt synergii detal-korporacja!

Usługa wprowadzona: podpisane 2 nowe umowy na

świadczenie usługi TRANS-Cash z sektora spożywczego/FMCG

i chemicznego

Zostały wprowadzone nowe zasady dla klientów korporacyjnych

umożliwiające pobieranie i dostawę gotówki w skali całego kraju

– w tym waluty zagraniczne

Rozbudowana usługa umożliwiająca konsolidację sald na

rachunkach dużych firm i jednostek publicznych

Bankowość detaliczna – Inicjatywy produktowe (2)

15

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Działalność powiernicza i skarbowa

•

Wzrastająca aktywność na rynku międzybankowym:

– Druga pozycja w rankingu aktywności dealerskiej przeprowadzonym przez NBP (drugi raz

z rzędu)

– Ważny market maker dla opcji walutowych i derywatyw na stopę procentową (12% wg

Indeksu Aktywności Dealerskiej - IAD)

– Znaczący udział w obrocie obligacjami skarbowymi (16% według IAD)

– Dostawca kapitału w transakcjach FX Spot i FX Forwards

•

Wprowadzenie przejrzystego systemu cen transferowych dla potrzeb wewnętrznej

alokacji zysku:

– dotyczącego produktów na stopę procentową (Funds Transfer Pricing)

– związanego z ryzykiem w transakcjach wymiany (FX Price List)

•

Zaawansowane rozmowy z nowymi potencjalnymi klientami:

– udział w procesie wyboru polskiego lokalnego powiernika dla 3 globalnych banków powierniczych

•

Wprowadzenie Systemu Zarządzania Jakością

•

14% wzrost aktywów powierniczych tylko w 2 kwartale 2002 (31% w 1 kwartale 02)

•

4 nowe umowy z klientami zagranicznymi w pierwszym półroczu 2002

Działalność powiernicza

Działalność skarbowa

16

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Działalność skarbowa - Sprzedaż

Zmiana 2kw / 1kw

Liczba zarejestrowanych klientów Treasury Sales

62%

Liczba klientów zamykających transakcje

z Treasury Sales

17%

Zmiana 2kw / 1kw

Depozyty

45%

Produkty o stałym dochodzie

95%

Transakcje wymiany

15%

Opcje FX

322%

Derywatywy na stopę procentową

66%

•

Wprowadzenie nowych standardów dokumentacji (bazujących na ISDA) dla produktów

skarbowych - zapewnia bezpieczeństwo i przejrzystość rynkowych transakcji spot i forward

zarówno dla Banku jak i klientów Departamentu Operacji Finansowych.

•

Rozwój nowych kanałów dystrybucji z wykorzystaniem sieci Centrów Korporacyjnych - stworzenie

łatwego dostępu do usług INM

(‘INM Proxy’)

poprzez funkcję tzw. ‘dealerów oddziałowych’ w CK:

– wzrost profesjonalizmu oferty produktów i usług skarbowych skierowanej do mniejszych firm

- wzrost liczby transakcji zamykanych z klientami Centrów Korporacyjnych.

17

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

• status procesu integracji

• skonsolidowane wyniki po 2 kwartałach 2002

18

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

0

10

20

30

40

50

60

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

1k

w'

02

2k

w'

02

0

2

4

6

Udział złych kredytów (%)

Wolumen kredytów (%r/r)

Wzrost PKB (%r/r)

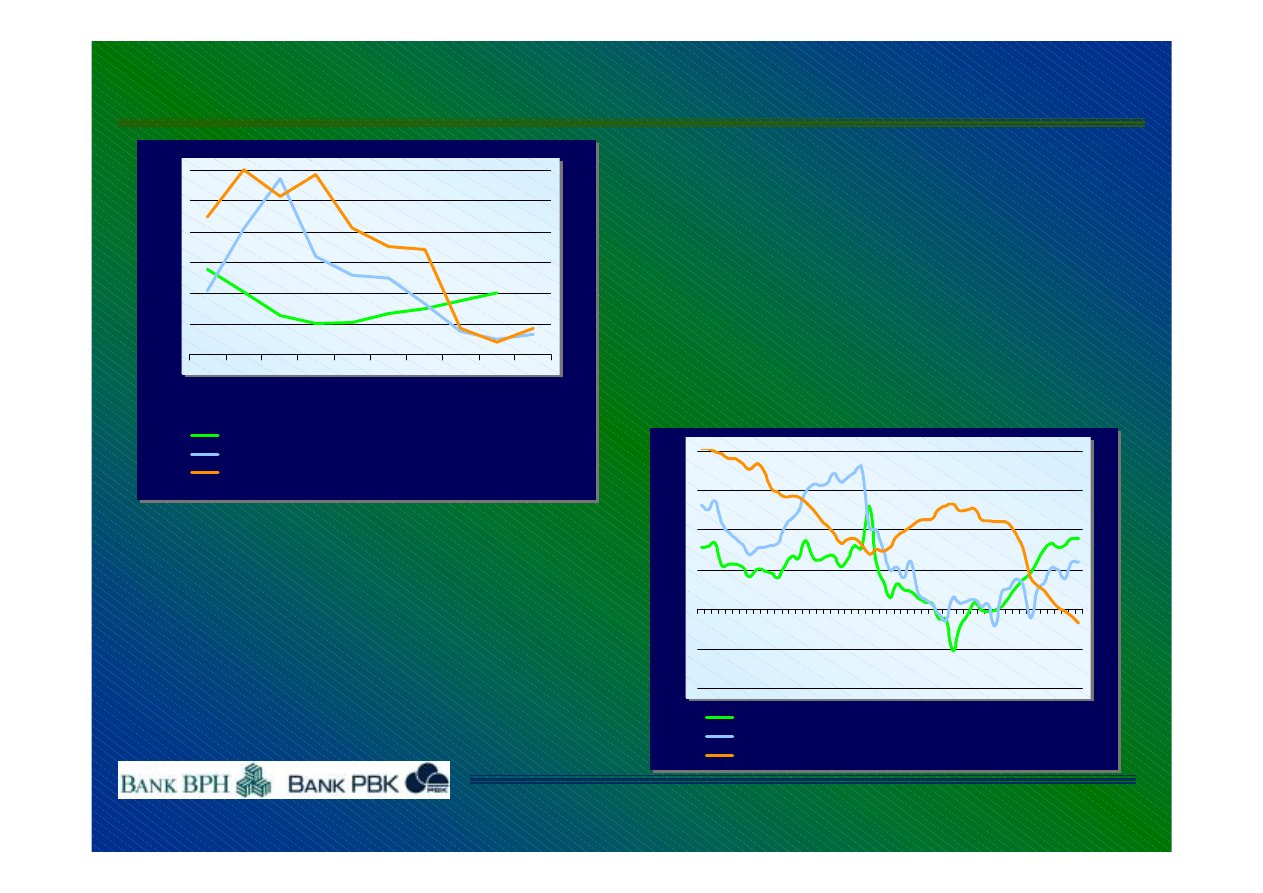

Polska gospodarka i sektor bankowy: światło w tunelu

2 kwartał ’02 w... makroekonomii

✔

Globalną perspektywę pogorszyła m.in. wyprzedaż

papierów wartościowych

✔

Pierwsze oznaki wzrostu, produkcja przemysłowa

wzrosła w czerwcu o 2%r/r kończąc 12-miesięczną

recesję

✔

Oczekuje się 1%r/r wzrostu PKB w 2kw.’02 wobec 0,5

w 1kw.’02 i 0,3% w 4kw.’01

✔

Spadek wynagrodzeń, spadek konsumpcji; inwestycje

export netto stymulatorem wzrostu

... i sektorze bankowym

✔

Przyrost gotówki i sald na rachunkach

bieżących, spadek depozytów terminowych:

preferencja płynności czy szara strefa?

✔

W czerwcu przyspieszony wzrost kredytów

dla gospodarstw domowych i firm

✔

Złe kredyty w sektorze w I kwartale

stanowiły 20% wszystkich kredytów

-20

-10

0

10

20

30

40

12

-9

7

06

-9

8

12

-9

8

06

-9

9

12

-9

9

06

-0

0

12

-0

0

06

-0

2

12

-0

2

06

-0

2

Gotówka (%r/r)

Rachunki bieżące, gosp. domowe (%r/r)

Depozyty terminowe, gosp. domowe (%r/r)

19

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

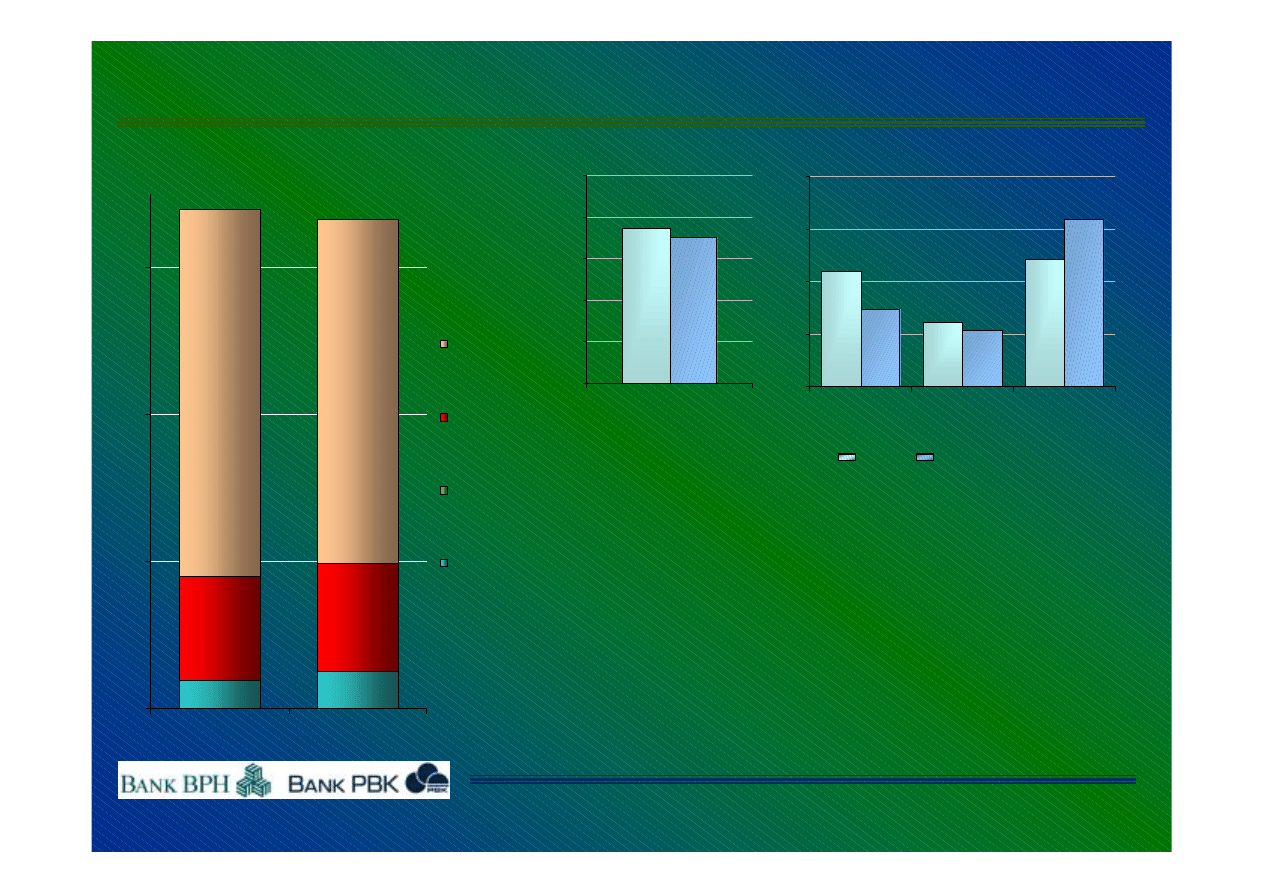

Wybrane skonsolidowane dane finansowe po 2 kwartałach 2002

Struktura wyniku na działalności bankowej

99

77

1

283

295

937

999

0

400

800

1200

30.06.01

30.06.02

Wynik z tytułu

odsetek

Wynik z tytułu

prowizji

Przychody z

akcji i udziałów

Wynik z pozycji

wymiany i

operacji

finansowych

745

701

0

200

400

600

800

1000

Koszty działania

219

123

242

108

319

147

0

100

200

300

400

Zysk brutto

Zysk netto

Rezerwy

- 30.06.01

- 30.06.02

Włączając

SWAPs:

384

Włączając

SWAPs:

363

Według PSR; w milionach PLN

✔

Znaczący spadek kosztów wynikiem ścisłej

kontroli kosztów

✔

Wysoki poziom rezerw głównie ze względu na

pogorszenie sytuacji finansowej Stoczni

Szczecin (ok. 36%)

✔

Niższy wynik na działalności bankowej ze

względu na niższe dochody odsetkowe (ostrożna

polityka kredytowa)

1 331

1 360

20

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

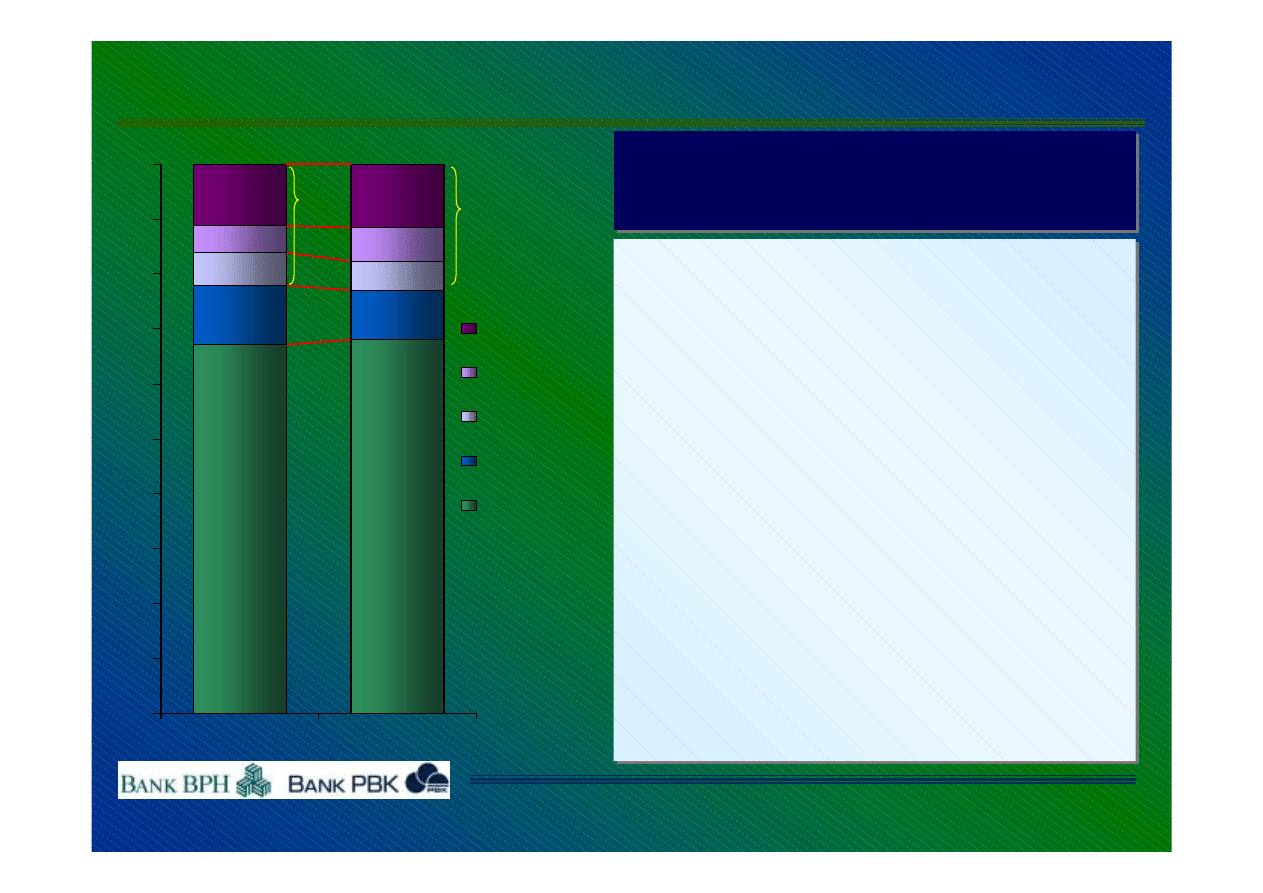

68

9

67,1

10,8

5,3

6,0

6,2

4,9

11,5

11,2

0

10

20

30

40

50

60

70

80

90

100

31.03.02

30.06.02

Stracone

Wątpliwe

Poniżej

standardu

Pod

obserwacją

Normalne

In %

Wszystkie dane wg PSR

Słaba gospodarka i kondycja finansowa

klientów głównymi przyczynami

niskiej jakości portfela kredytowego

Słaba gospodarka i kondycja finansowa

klientów głównymi przyczynami

niskiej jakości portfela kredytowego

-

wysoka jakość kredytów dla klientów

detalicznych, w tym kredytów hipotecznych

- nowo udzielone kredyty spowodowały 0.9%

wzrost kategorii kredytów normalnych

- pogorszenie jakości portfela kredytowego o

0.9% w 2 kwartale 2002 wynika z wielu

rozproszonych zaangażowań

- wzrost kredytów w kategorii wątpliwe o 1.3%

wynika głównie z przeklasyfikowania

kredytu dla Stoczni Szczecin (z kategorii

poniżej standardu)

23

22,1

Kredyty

nieregularne

Skonsolidowany portfel kredytowy wg stanu na 30.06.2002 (1)

21

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Skonsolidowany portfel kredytowy wg stanu na 30.06.2002 (2)

Szczegółowe informacje dotyczące pokrycia kredytów rezerwami i zabezpieczeniami

Szczegółowe informacje dotyczące pokrycia kredytów rezerwami i zabezpieczeniami

Wszystkie dane wg PSR

31.03.02

30.06.02 Zmn. (%)

31.03.02

30.06.02 Zmn. (%)

31.03.02

30.06.02 Zmn. (%)

- normalne

14.681

15.164

3%

0,1

0,0

-

0,1

0,0

-

- pod obs erwacją

2.368

2.006

-15,3%

0,9

0,2

-77,8%

67,5

63,7

-5,6%

- nie re g ula rne

4.838

5.139

6%

38

38,8

2,1%

86,8

88,8

2,3%

- poniże j s ta nda r

1.326

1.184

-10,7%

9,4

6,5

-30,9%

62,7

74,2

18,3%

- wątpliwe

1.07

1.387

30%

22,5

27,1

20,4%

86,8

80,5

-7,3%

- s tracone

2.442

2.568

5%

60,4

60,1

-0,5%

99,9

100,0

0,1%

- raze m

21.886

22.309

2%

8,5

9,0

5,9%

26,5

26,2

-1,1%

- rezerwy

1.866

2.007

7,6%

- wynik z tyt. re ze rw

140

179

27,9%

Wo lume n (w mln PLN)

Re ze rw y

Za be zpie cze nia i re ze rw y

Wspó łczynnik po krycia (%)

*

*

*

*

**/ Bez zabezpieczeń na kredyty normalne,

które prezentowane są po zakwalifikowaniu

kredytu do wyższej kategorii ryzyka

22

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Wybrane skonsolidowane dane finansowe po 2 kwartałach 2002

31 0

40

19

37

7

30

66

0

19

386

30

8

03

20

0

62

0

10000

20000

30000

40000

Kredyty netto*

Depozyty*

5 004

46 134

5

12

3

44

5

09

5 052

45 47

9

0

10000

20000

30000

40000

50000

Aktywa

Kapitały

31.12.2001

31.03.2002

30.06.2002

✔

3,5% wzrost portfela kredytowego, wyższy niż średnia w sektorze

✔

Stała baza depozytów, zahamowany spadek

✔

Wzrost aktywów głównie ze względu na wzrost papierów dłużnych

✔

Niższe kapitały na skutek podziału zysku netto za 2001 rok

Zgodnie z PSR; w mln PLN

*/ Należności/Zobowiązania wobec sektora niefinansowego i budżetowego

23

Aktualne informacje IR na stronie internetowej: www.bphpbk.pl

Wybrane skonsolidowane dane finansowe po 2 kwartałach 2002 - wskaźniki

efektywnościowe:

7,4

4,9 4,31

0

10

20

ROAE*

62,4

69,7

65,1

0

50

100

Kredyty/Depozyty

0,79

0,54

0,47

0

0,5

1

1,5

ROAA**

65,9 63,7 62,7

0

50

100

Koszty/Dochody***

17,28

14,19

16,63

0

10

20

CAR

31.12.01

31.03.02

30.06.02

42 41,9 44,1

0

50

100

Kredyty/Aktywa

67,3

60,1

67,7

0

50

100

Depozyty/Pasywa

Ö Podstawowe wskaźniki efektywnościowe

Ö Analiza portfela kredytów i depozytów

*/ zysk netto do średnich kapitałów; **/ zysk netto do średnich aktywów;

***/ K/D = (koszty działania + amortyzacja) / wynik na działalności bankowej

4,51 4,32 4,1

0

5

10

Marża z uwzg. SWAP

31.12.01

31.03.02

30.06.02

Zgodnie z PAS

Document Outline

- Mimo absorbuj¹cego procesu integracyjnego wprowadzane s¹ nowe us³ugi i produkty.

- Nagrody i wyró¿nienia dla Banku

- Dzia³alnoœæ powiernicza i skarbowa

- Dzia³alnoœæ skarbowa - Sprzeda¿

- Wybrane skonsolidowane dane finansowe po 2 kwarta³ach 2002

- Skonsolidowany portfel kredytowy wg stanu na 30.06.2002 (2)

- Wybrane skonsolidowane dane finansowe po 2 kwarta³ach 2002

Wyszukiwarka

Podobne podstrony:

bph pbk raport roczny 2001

bph pbk raport roczny 2002

bph pbk raport roczny 2001

Magdalena Calik Bank BPH, Bank PBK

WYMAGANIA TECHNICZNE PODSYPKI, Skrypty, PK - materiały ze studiów, I stopień, SEMESTR 7, Podstawy bu

Prospekt emisyjny BPH

INSTRUKCJA BHP przy pracy z laserami , BPH, word

STANDARDY KONSTRUKCYJNE NAWIERZCHN, Skrypty, PK - materiały ze studiów, I stopień, SEMESTR 7, Podsta

lady, BPH, word

kociol, BPH, word

BPH id 79293 Nieznany

frezarka, BPH, word

dm placowki certyfikaty bph

4 Sprawozdanie z działalności Grupy Banku BPH za 2007 rok

bank bph

Bph

więcej podobnych podstron