1

(etap IIIC przyjętego schematu modelowania ekonometrycznego)

1. Założenie liniowości - test serii

2. Założenie niezależności zakłóceń modelu

- autokorelacja składnika losowego - test Durbina - Watsona

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne. Test Harrisona-McCabe’a

4. Normalność rozkładu zakłóceń - test Jarque-Bera

Przykład

Sprawdzanie założeń przyjętych o modelu

Założenia do Metody Najmniejszych Kwadratów

- model jest liniowy

- zmienne objaśniająca jest deterministyczna

- wartość oczekiwana składnika losowego Z jest równa zero,

jego wariancja jest skończona.

Zatem dla każdej obserwacji momenty rozkładu zmiennej

losowej są stałe:

E(Z)=0, D

2

(Z)=

σ

2

< ¶

- Założenie dodatkowe: rozkład zakłóceń jest

normalny

Y =

β

1

X

1

+

β

2

X

2

+ ...+

β

k

X

k

+ Z

Sprawdzanie założeń przyjętych o modelu

(etap IIIC przyjętego schematu modelowania ekonometrycznego)

2

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

1. Założenie liniowości - test serii

Hipoteza zerowa:

oszacowany model ekonometryczny jest liniowy

Hipoteza alternatywna: oszacowany model ekonometryczny nie jest liniowy

Opis testu:

Szeregujemy reszty według wielkości zmiennej objaśniającej (czasu jeśli jest

to szereg czasowy)

Resztom dodatnim przypisujemy znak „+”, resztom ujemnym „

−”.

Reszty równe 0 odrzucamy!

Otrzymujemy w ten sposób ciąg typu:

− − + + + − + − + + − + + + − − − −

Obliczmy liczbę serii występujących w otrzymanym ciągu. Serią jest ciąg takich samych

znaków (także jednoelementowy)

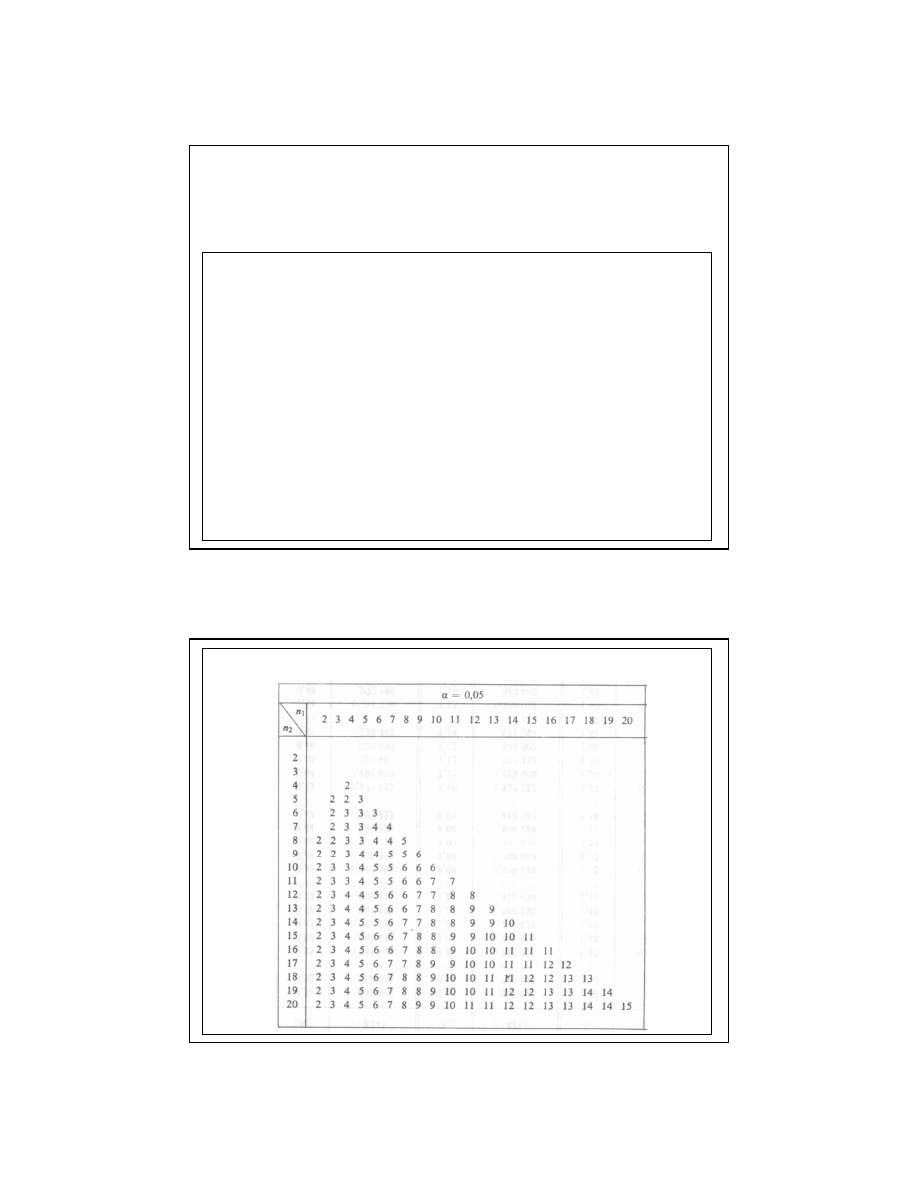

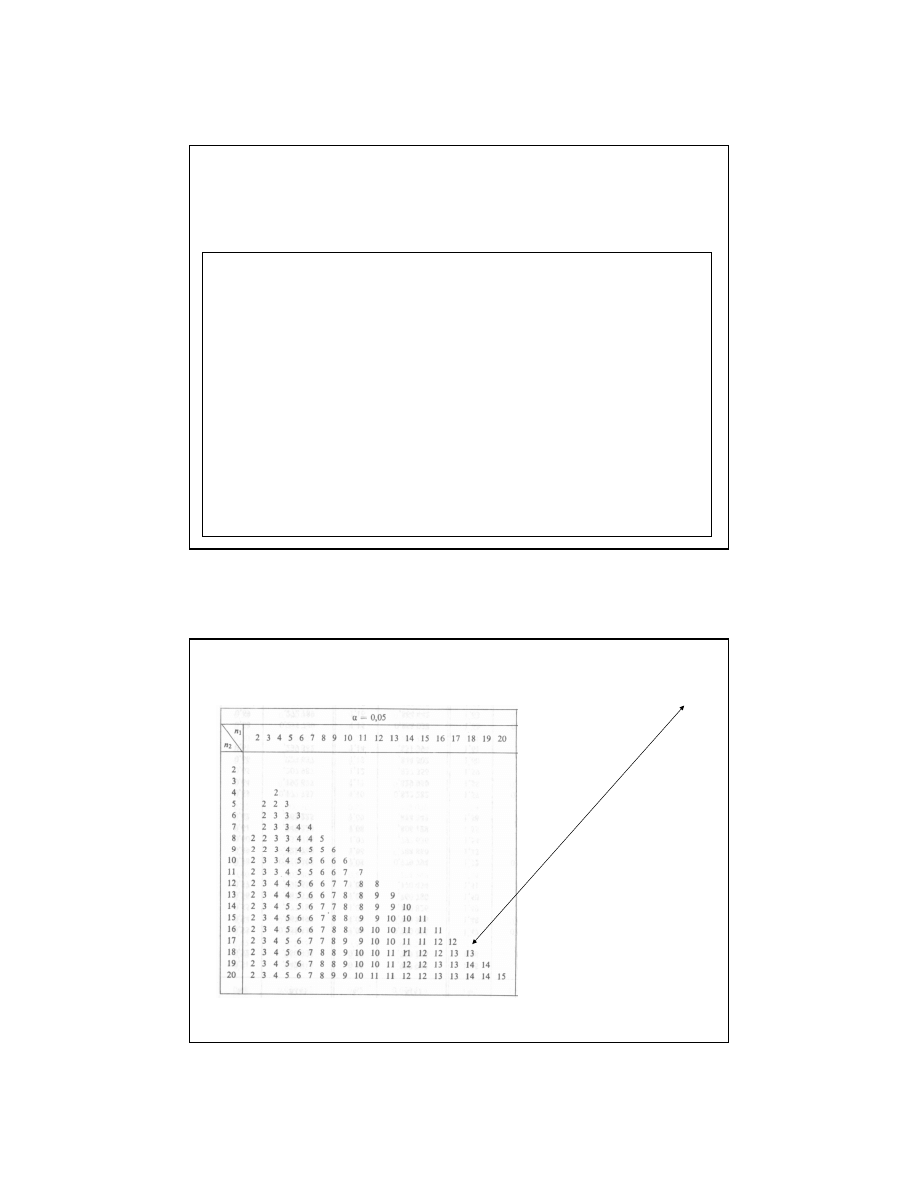

Odczytujemy z tablic dla testu serii i danego poziomu istotności wartość krytyczną N*

(zależy ona od liczby znaków „+” i liczby znaków „–” .

Hipotezę o liniowości modelu odrzucamy, jeśli liczba serii Ns jest mniejsza od N*.

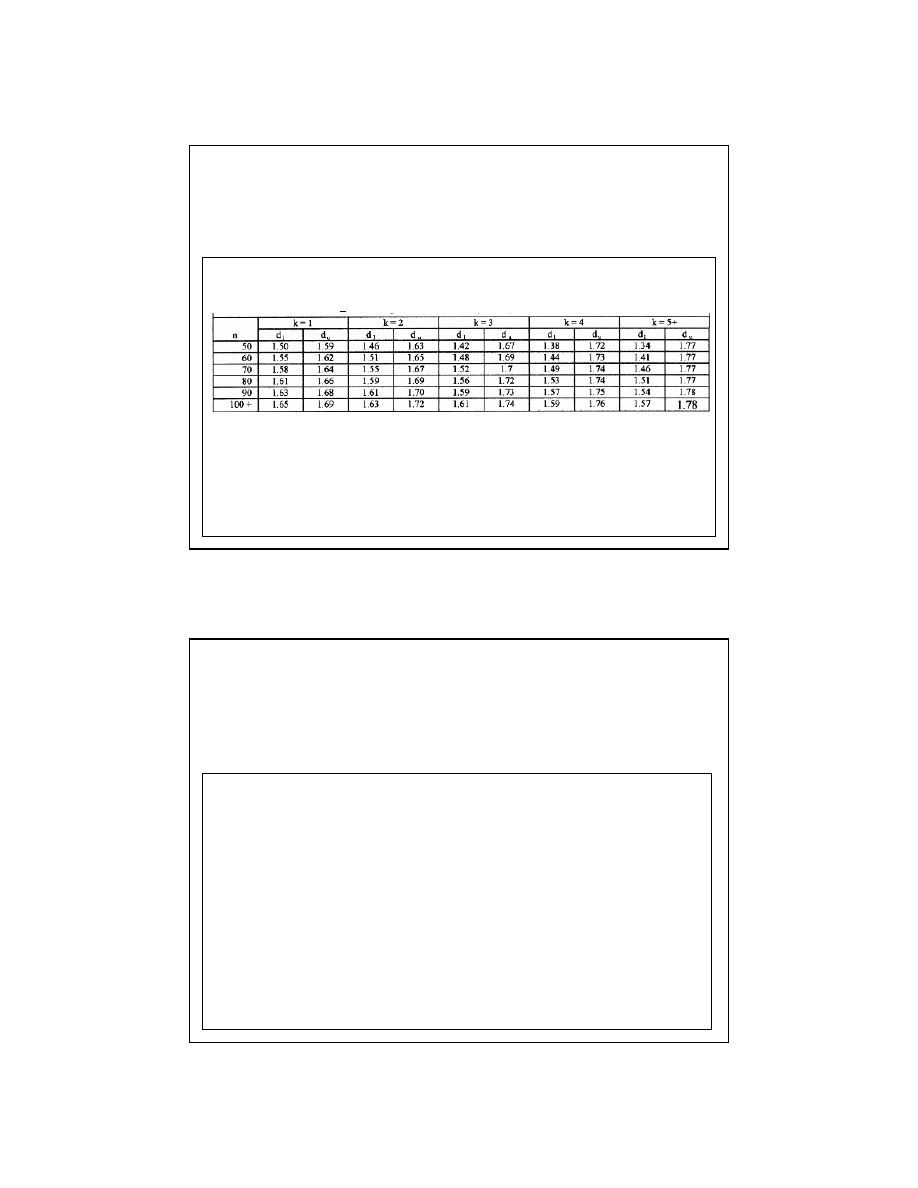

Wartości kwantyli dla testu serii dla małych prób

3

3

2

1

2

2

1

2

1

1

1

4

1

2

+

+

+

=

n

n

n

n

u

n

n

n

k

α

α

Przybliżone wartości kwantyli dla testu serii dla dużych prób można obliczyć z wzoru

Hipotezę o liniowości modelu odrzucamy, gdy liczba serii jest mniejsza od wartości

kwantyla k

α

gdzie

α jest poziomem istotności testu

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Y =

β

1

X

1

+

β

2

X

2

+ ...+

β

k

X

k

+Z

Model:

Autokorelacja zakłóceń (proces autokorelacji pierwszego rzędu):

Z

i+

1

=

ρ

Z

i

+ V, i=

1,2,....,n-1

ρ

-

współczynnik autokorelacji , |

ρ

|<

1

V -

zmienna losowa o średniej 0 i skończonej wariancji

Główne przyczyny autokorelacji zakłóceń:

- natura procesów gospodarczych

- niepoprawna postać modelu

- zbyt ubogi zestaw zmiennych objaśniających

Autokorelacja występuje często, gdy model szacujemy na podstawie szeregów czasowych

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

4

Hipoteza zerowa:

Hipoteza alternatywna:

ρ ∫

0

( autokorelacja występuje)

ρ =

0

( brak autokorelacji)

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

M

odel z wyrazem wolnym

: Y =

β

1

+

β

2

X

2

+ ...+

β

k

X

k

+ Z

Test Durbina - Watsona

∑

∑

=

=

−

−

=

n

i

i

n

i

i

i

e

e

e

d

1

2

2

2

1

)

(

Estymujemy parametry modelu.

Krok 1

Krok 2 Obliczmy reszty w oszacowanym modelu : e

1

,e

2

,...,e

n

Krok 3

Wyznaczamy wartość statystyki testowej

„

dwa”

„

jeden”

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Test Durbina - Watsona

Schemat podejmowania decyzji:

d § d

L

d

L

< d < d

U

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

4-d

U

§ d § 4-d

L

4-d

L

< d

Hipotezę zerową odrzucamy

brak decyzji

d

U

< d <

4 - d

U

d

L

oraz d

u

- wartości krytyczne wyznaczane z tablic

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

5

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Test Durbina - Watsona

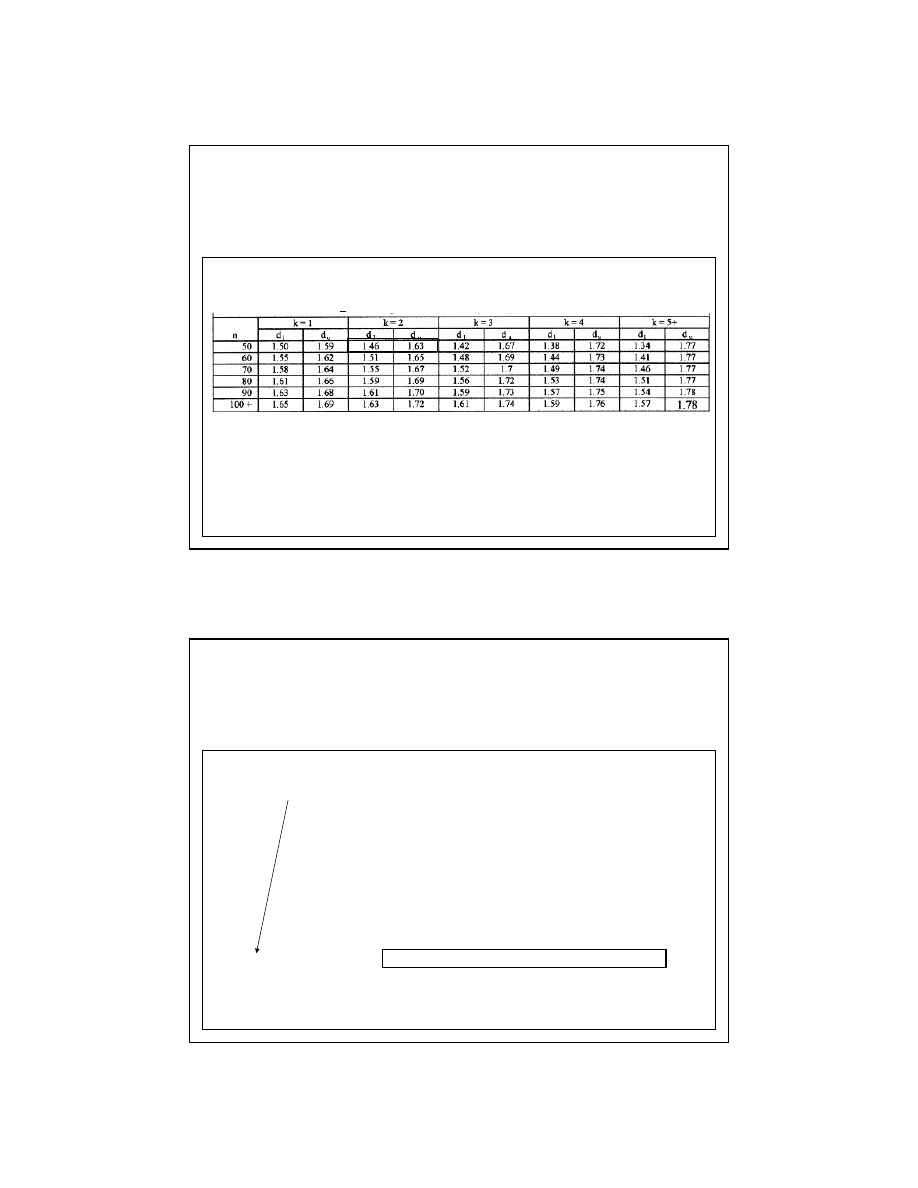

Wartości krytyczne d

L

oraz d

u

dla poziomu istotności

α = 0.05:

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

W tej tablicy k oznacza liczbę zmiennych objaśniających nie licząc wyrazy wolnego

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne. Test Harrisona-McCabe’a

Model nazywamy heteroskedastycznym, jeżeli składniki losowe dla

poszczególnych obserwacji mają różne wariancje. Jeśli wariancje są takie same

dla każdej obserwacji model nazywamy homoskedastycznym

Heteroskedastyczność składnika losowego pojawia sie czesto, gdy szacujemy

model na podstawie danych przekrojowych lub przekrojowo-czasowych

Hipoteza zerowa:

Hipoteza alternatywna:

σ

i

=

const

( model homoskedastyczny)

Formułujemy hipotezy.

( model heteroskedastyczny)

σ

i

∫

const

i=

1,2,....,n

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

6

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne.

Estymujemy parametry modelu : Y =

β

1

X

1

+

β

2

X

2

+ ...+

β

k

X

k

+ Z

Krok 1

Krok 2 Obliczamy reszty w oszacowanym modelu

i porządkujemy je od najmniejszej do największej : e

1

,e

2

,...,e

n

Krok 3

Wyznaczamy wartość statystyki testowej

Test Harrisona-McCabe’a

∑

∑

=

=

=

n

i

i

m

i

i

e

e

b

1

2

1

2

gdzie m jest środkowym numerem obserwacji (dla n parzystego przyjmujemy m=n/2)

Uwaga: musi być spełniony warunek: n>2k

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Krok 4

Schemat podejmowania decyzji:

Dla przyjętego poziomu istotności a odczytujemy z tablic rozkładu F-Snedecora

wartości:

F

1

dla stopni swobody (n-m) i (m-k ) oraz F

2

dla stopni swobody (n-m-k ) i m.

Krok 5

Wyznaczamy wartości krytyczne b

L

oraz d

U

dla poziomu istotności

α :

1

1

)

(

1

−

−

−

+

=

k

m

F

m

n

b

L

1

2

)

(

1

−

−

−

+

=

m

F

k

m

n

b

U

b § b

L

b

L

< b < d

U

d

U

§ b

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

Test Harrisona-McCabe’a

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne.

7

4. Normalność rozkładu zakłóceń

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Hipoteza zerowa:

Hipoteza alternatywna:

Składnik losowy Z ma rozkład normalny

Składnik losowy Z ma rozkład inny niż normalny

Estymujemy parametry modelu : Y =

β

1

X

1

+

β

2

X

2

+ ...+

β

k

X

k

+ Z

Krok 1

Krok 2 Obliczamy reszty w oszacowanym modelu : e

1

,e

2

,...,e

n

Krok 3

Test Jarque-Bera

∑

=

=

n

i

i

e

e

n

S

1

2

1

∑

=

=

n

i

e

i

S

e

n

B

1

3

3

3

1

∑

=

=

n

i

e

i

S

e

n

B

1

4

4

4

1

Obliczamy

−

+

=

2

4

2

3

)

3

(

24

1

6

1

B

B

n

JB

Statystyka testowa:

Zbiór krytyczny:

)

,

(

1

∞

χ

=

α

−

W

gdzie

χ

1-

α

jest kwantylem rzędu 1-

α z rozkładu χ

2

o dwóch stopniach swobody,

α jest przyjętym poziomem istotności testu

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Test Jarque-Bera

4. Normalność rozkładu zakłóceń

8

Model ceny wynajmu apartamentów (okręg Medison):

- cena na m

2

(CM),

- odległość od centrum w km (OC),

- powierzchnia oryginalnie w stopach kw, (przeliczone na metry) (PA),

- liczba apartamentów w budynku (LA),

Przykład 1 (cd)

Otrzymaliśmy już wcześniej model:

CM =

12.15

−

0.75OC

−

0.032PA

(0.68) (0.12) (0.009)

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Do wszystkich testów przyjmujemy poziom istotności

α=0.05

1. Założenie liniowości - test serii

Hipoteza zerowa:

oszacowany model ekonometryczny jest liniowy

Hipoteza alternatywna: oszacowany model ekonometryczny nie jest liniowy

1. Sortujemy dane wg. wybranej zmiennej objaśniającej -

9.74888

1

0.483

42

9.61673

1

0.483

45

8.774

1

0.322

46

8.6441

1

0.966

107

7.38086

1

0.644

114

2. Obliczamy reszty w modelu: CM =

12.15 − 0.75

OC

−0.032

PA

CM OC PA

Otrzymujemy:

9

Resztom dodatnim przypisujemy znak „+”, resztom ujemnym „

−”.

Otrzymujemy:

-0.699226, -0.735326, -1.66633, -0.235057, -0.522094, -1.42626, 1.97091, 0.685773, 0.314483,

1.66555, -0.647188, 0.538263, 0.520869, 0.169647, 0.530564, 0.73772, 0.465066, -0.945212,

-1.27833, 0.721934, -1.3712, 0.271387, -0.521057, 0.873627, -0.828638, 0.372159, 1.51762,

0.4892, 2.78054, -0.282807, -0.0400806, -1.14667, -0.388816, -1.88701, 0.637857, -0.641861

- - - - - - + + + + - + + + + + + - - + - + - + - + + + + - - - - - + -

Obliczamy :

N

+

=18, N

-

= 18, N

s

=15

.

-0.699226, -0.735326, -1.66633, -0.235057, -0.522094, -1.42626, 1.97091, 0.685773, 0.314483,

1.66555, -0.647188, 0.538263, 0.520869, 0.169647, 0.530564, 0.73772, 0.465066, -0.945212,

-1.27833, 0.721934, -1.3712, 0.271387, -0.521057, 0.873627, -0.828638, 0.372159, 1.51762,

0.4892, 2.78054, -0.282807, -0.0400806, -1.14667, -0.388816, -1.88701, 0.637857, -0.641861

Odczytujemy z tablic dla testu serii i danego poziomu istotności wartość krytyczną N*=13

Ponieważ N

s

=15>13 wnioskujemy,

ż

e nie ma podstaw do odrzucenia

hipotezy o liniowości modelu

Obliczamy :

N

+

=18, N

-

= 18, N

s

=15

.

13

10

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Y =

β

1

X

1

+

β

2

X

2

+ ...+

β

k

X

k

+Z

Model:

Autokorelacja zakłóceń (proces autokorelacji pierwszego rzędu):

Z

i+

1

=

ρ

Z

i

+ V, i=

1,2,....,n-1

ρ

-

współczynnik autokorelacji , |

ρ

|<

1

V -

zmienna losowa o średniej 0 i skończonej wariancji

Główne przyczyny autokorelacji zakłóceń:

- natura procesów gospodarczych

- niepoprawna postać modelu

- zbyt ubogi zestaw zmiennych objaśniających

Autokorelacja występuje często, gdy model szacujemy na podstawie szeregów czasowych

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Hipoteza zerowa:

Hipoteza alternatywna:

ρ ∫

0

( autokorelacja występuje)

ρ =

0

( brak autokorelacji)

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

M

odel z wyrazem wolnym

: Y =

β

1

+

β

2

X

2

+ ...+

β

k

X

k

+ Z

Test Durbina - Watsona - dodatkowo założenie o normalności zakłóceń

Estymujemy parametry modelu - już zrobione.

Krok 1

Krok 2 Obliczmy reszty w oszacowanym modelu : e

1

,e

2

,...,e

n

- już zrobione:

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

-0.699226, -0.735326, -1.66633, -0.235057, -0.522094, -1.42626, 1.97091, 0.685773, 0.314483,

1.66555, -0.647188, 0.538263, 0.520869, 0.169647, 0.530564, 0.73772, 0.465066, -0.945212,

-1.27833, 0.721934, -1.3712, 0.271387, -0.521057, 0.873627, -0.828638, 0.372159, 1.51762,

0.4892, 2.78054, -0.282807, -0.0400806, -1.14667, -0.388816, -1.88701, 0.637857, -0.641861

11

∑

∑

=

=

−

−

=

n

i

i

n

i

i

i

e

e

e

d

1

2

2

2

1

)

(

Wyznaczamy wartość statystyki testowej

Krok 3

-0.699226, -0.735326, -1.66633, -0.235057, -0.522094, -1.42626, 1.97091, 0.685773, 0.314483,

1.66555, -0.647188, 0.538263, 0.520869, 0.169647, 0.530564, 0.73772, 0.465066, -0.945212,

-1.27833, 0.721934, -1.3712, 0.271387, -0.521057, 0.873627, -0.828638, 0.372159, 1.51762,

0.4892, 2.78054, -0.282807, -0.0400806, -1.14667, -0.388816, -1.88701, 0.637857, -0.641861

= 1.955

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Test Durbina - Watsona

Schemat podejmowania decyzji:

d § d

L

d

L

< d < d

U

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

4-d

U

§ d § 4-d

L

4-d

L

< d

Hipotezę zerową odrzucamy

brak decyzji

d

U

< d <

4 - d

U

d

L

oraz d

u

- wartości krytyczne wyznaczane z tablic

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

12

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Test Durbina - Watsona

Wartości krytyczne d

L

oraz d

u

dla poziomu istotności

α = 0.05:

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

d §

1.46

1.46 < d < 1.63

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

2.37 § d § 2.54

2.54 < d

Hipotezę zerową odrzucamy

brak decyzji

1.63 < d < 4 - 1.63=2.37

2. Założenie niezależności zakłóceń modelu - autokorelacja zakłóceń

Test Durbina - Watsona

Ponieważ d=1.96 więc, nie ma podstaw do odrzucenia hipotezy mówiącej, że

autokorelacja nie występuje

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

Hipotezę zerową odrzucamy

brak decyzji

d §

1.46

1.46 < d < 1.63

2.37 § d § 2.54

2.54 < d

1.63 < d < 4 - 1.63=2.37

13

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne. Test Harrisona-McCabe’a

Model nazywamy heteroskedastycznym, jeżeli składniki losowe dla

poszczególnych obserwacji mają różne wariancje. Jeśli wariancje są takie same

dla każdej obserwacji model nazywamy homoskedastycznym

Heteroskedastyczność składnika losowego pojawia sie czesto, gdy szacujemy

model na podstawie danych przekrojowych lub przekrojowo-czasowych

Hipoteza zerowa:

Hipoteza alternatywna:

σ

i

=

const

( model homoskedastyczny)

Formułujemy hipotezy.

( model heteroskedastyczny)

σ

i

∫

const

i=

1,2,....,n

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne.

Estymujemy parametry modelu

Krok 1

Krok 2 Obliczamy reszty w oszacowanym modelu

i porządkujemy je od najmniejszej do największej :

Test Harrisona-McCabe’a

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

-1.88701, -1.66633, -1.42626, -1.3712, -1.27833, -1.14667,-0.945212,-0.828638, -0.735326, -0.699226, -

0.647188, -0.641861, -0.522094, -0.521057, -0.388816, -0.282807,-0.235057, -0.0400806, 0.169647, 0.271387,

0.314483, 0.372159, 0.465066, 0.4892, 0.520869, 0.530564, 0.538263, 0.637857, 0.685773, 0.721934, 0.73772,

0.873627, 1.51762, 1.66555, 1.97091, 2.78054

14

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne.

Krok 3

Wyznaczamy wartość statystyki testowej

Test Harrisona-McCabe’a

∑

∑

=

=

=

n

i

i

m

i

i

e

e

b

1

2

1

2

gdzie m=18 jest środkowym numerem obserwacji

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

-1.88701, -1.66633, -1.42626, -1.3712, -1.27833, -1.14667,-0.945212,-0.828638, -0.735326, -0.699226,

-0.647188, -0.641861, -0.522094, -0.521057, -0.388816, -0.282807,-0.235057, -0.0400806, 0.169647, 0.271387,

0.314483, 0.372159, 0.465066, 0.4892, 0.520869, 0.530564, 0.538263, 0.637857, 0.685773, 0.721934, 0.73772,

0.873627, 1.51762, 1.66555, 1.97091, 2.78054

= 0.45

Krok 4

Schemat podejmowania decyzji:

Dla przyjętego poziomu istotności

α=0.05 odczytujemy z tablic rozkładu

F-Snedecora wartości:

F

1

=

2.35 dla stopni swobody (n-m=18) i (m-k=15 ) oraz

F

2

=

2.27 dla stopni swobody (n-m-k =15) i m=18.

Krok 5

Wyznaczamy wartości krytyczne b

L

oraz d

U

dla poziomu istotności

α :

1

1

)

(

1

−

−

−

+

=

k

m

F

m

n

b

L

1

2

)

(

1

−

−

−

+

=

m

F

k

m

n

b

U

b § 0.26

0.26 < b < 0.35

0.35 § b

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

Test Harrisona-McCabe’a

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne.

= 0.26

= 0.35

15

Schemat podejmowania decyzji:

b § 0.26

0.26 < b < 0.35

0.35 § b

Hipotezę zerową odrzucamy

brak decyzji

Nie ma podstaw do odrzucenia hipotezy zerowej

Test Harrisona-McCabe’a

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

3. Założenie stałości momentów rozkładu zakłóceń modelu

- modele homo- i heteroskedastyczne.

Ponieważ b= 0.45 więc nie ma podstaw do odrzucenia hipotezy mówiącej, że

model jest homoskedastyczny

4. Normalność rozkładu zakłóceń

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Hipoteza zerowa:

Hipoteza alternatywna:

Składnik losowy Z ma rozkład normalny

Składnik losowy Z ma rozkład inny niż normalny

Estymujemy parametry modelu

Krok 1

Krok 2 Obliczamy reszty w oszacowanym modelu .

Krok 3

Test Jarque-Bera

∑

=

=

n

i

i

e

e

n

S

1

2

1

∑

=

=

n

i

e

i

S

e

n

B

1

3

3

3

1

∑

=

=

n

i

e

i

S

e

n

B

1

4

4

4

1

Obliczamy

= 0.98

= 0.32

= 3.29

16

−

+

=

2

4

2

3

)

3

(

24

1

6

1

B

B

n

JB

Statystyka testowa:

Zbiór krytyczny:

)

,

99

.

5

(

∞

=

W

gdzie

χ

0.95

=5.99 jest kwantylem rzędu 1-

α z rozkładu χ

2

o dwóch stopniach

swobody,

α=0.05 jest przyjętym poziomem istotności testu

Etap III C:

Sprawdzanie założeń przyjętych o modelu ekonometrycznym

Test Jarque-Bera

4. Normalność rozkładu zakłóceń

73

.

0

)

3

29

.

3

(

24

1

32

.

0

6

1

36

2

2

=

−

+

=

Ponieważ wartość statystyki nie należy do zbioru krytycznego, nie ma podstaw do

odrzucenia hipotezy zerowej. Możemy uznać, rozkład zakłóceń modelu jest normalny

Wyszukiwarka

Podobne podstrony:

klasa 1 - etap 2, Dyktanda, testy 1-3

Dziennik Praktyk - Semestr 1 Etap 1pedres, Testy, sprawdziany, konspekty z historii

32 Testy 343 [01] 0X 121 Arkusz Egzaminacyjny Etap Pisemny Styczeń 2012 Odpowiedzi Część 1

22. Wymień założenia odwzorowania wiernokątnego Gaussa powierzchni elipsoidy..., geodezja testy różn

testy z poprawn c4 85 polszcyzn c4 85 na co dzie c5 84 II etap

14 Testy 343 [01]-0X-091-Arkusz Egzaminacyjny-Etap Pisemny-Styczeń 2009-Odpowiedzi, Część 1

31 Testy 343 [01] 0X 121 Arkusz Egzaminacyjny 0X 121 Etap Pisemny Stycze%c5%84 2012

08 Testy 343 [01] 0X 081 Arkusz Egzaminacyjny Etap Pisemny Stycze%c5%84 2008 Odpowiedzi Cz%c4%9

38 Testy 343 [01]-0X-131-Arkusz Egzaminacyjny-Etap Pisemny-Styczeń 2013-Odpowiedzi, Część 1

23 Testy 343 [01] 0X 102 Arkusz Egzaminacyjny Etap Pisemny Czerwiec 2010 Odpowiedzi Cz%c4%99%c5

38 Testy 343 [01] 0X 131 Arkusz Egzaminacyjny Etap Pisemny Styczeń 2013 Odpowiedzi Część 1

32 Testy 343 [01]-0X-121-Arkusz Egzaminacyjny-Etap Pisemny-Styczeń 2012-Odpowiedzi, Część 1

Etap IIIB v11

17 Testy 343 [01] 0X 092 Arkusz Egzaminacyjny Etap Pisemny Czerwiec 2009 Odpowiedzi Cz%c4%99%c5

10 Testy 343 [01] 0X 082 Arkusz Egzaminacyjny 0X 082 Etap Pisemny Czerwiec 2008

11 Testy 343 [01] 0X 082 Arkusz Egzaminacyjny Etap Pisemny Czerwiec 2008 Odpowiedzi Część 1

Matematyka Testy 2006 etap rejonowy i wojewodzki

więcej podobnych podstron