1

Badanie istotności przyjętego układu zmiennych objaśniających

(etap IIIB przyjętego schematu modelowania ekonometrycznego)

1. Test Walda dla całego układu zmiennych objaśniających

2. Test Studenta dla poszczególnych zmiennych objaśniających

3. Uogólniony test Walda dla podukładu zmiennych objaśniających

4. Test mnożnika Lagrange’a dla podukładu zmiennych objaśniających

Przykład

2

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

1. Test Walda dla całego układu zmiennych objaśniających

(

model z wyrazem wolnym

)

Model:

Hipoteza zerowa:

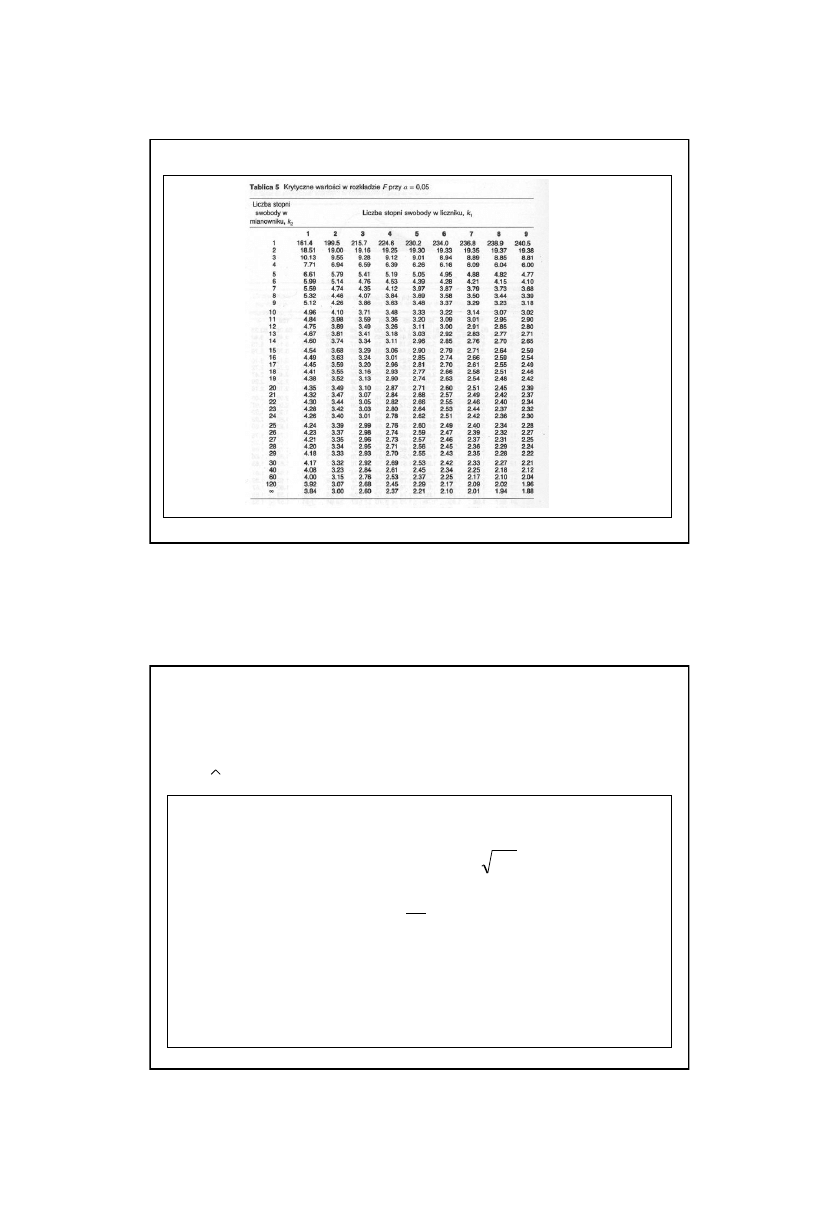

Dla przeprowadzenia testu Walda przyjmujemy założenie dodatkowe:

zmienna losowa Z ma rozkład normalny

Y =

b

1

+

b

2

X

2

+ ...+

b

k

X

k

+ Z

b

2

=...=

b

k

=0 (wszystkie zmienne są nieistotne)

Hipoteza alternatywna:

b

2

lub

b

3

...lub

b

k

0 (przynajmniej jedna zmienna jest istotna)

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

1. Test Walda dla całego układu zmiennych objaśniających

(

model z wyrazem wolnym

)

Statystyka testowa:

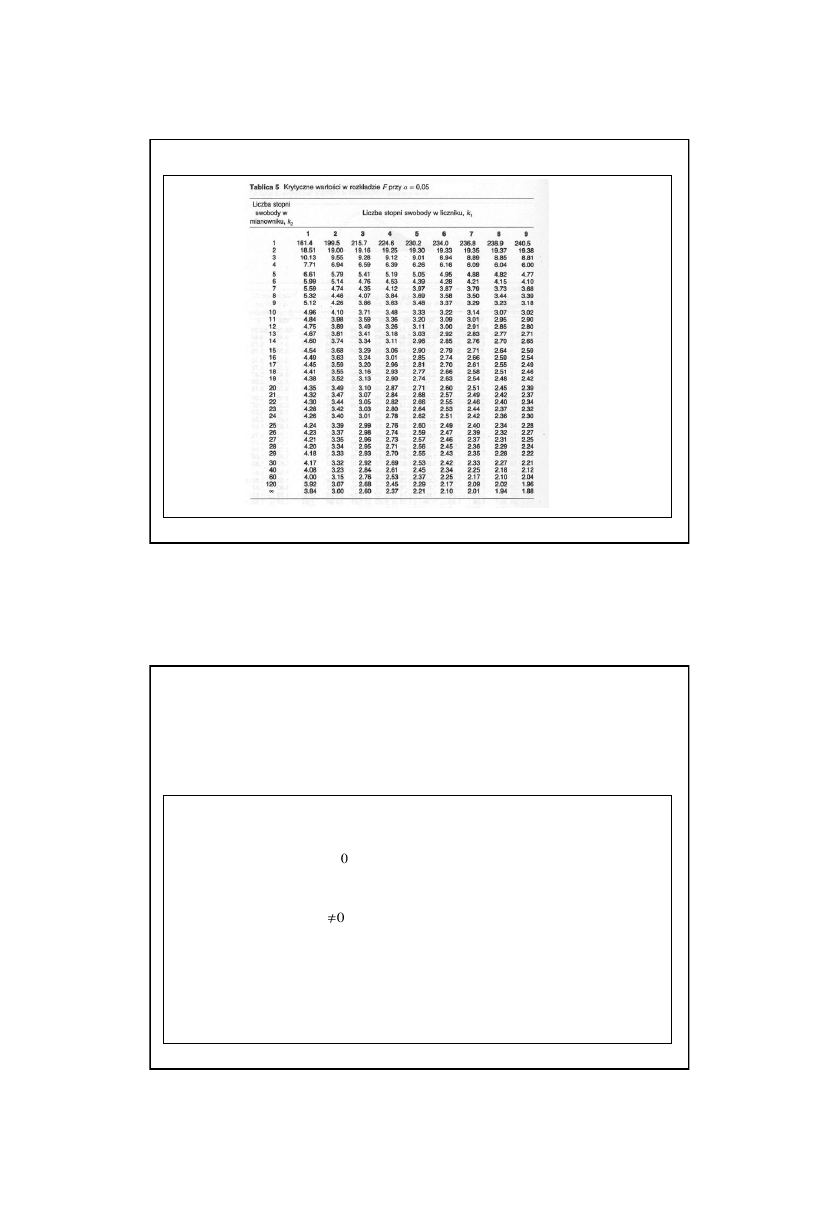

Zbiór krytyczny:

1

1

2

2

k

k

n

R

R

F

)

,

(

1

F

W

gdzie F

1-

jest kwantylem rzędu 1-

z rozkładu F-Snedecora o (k-1) oraz (n-k)

stopniach swobody,

jest przyjętym poziomem istotności testu.

)

/(

1

)

1

/(

2

2

k

n

R

k

R

F

Liczba stopni swobody licznika

Liczba stopni swobody mianownika

3

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

2. Test Studenta dla poszczególnych zmiennych objaśniających

Y =

b

1

X

1

+

b

2

X

2

+ ...+

b

k

X

k

+Z

Dla przeprowadzenia testu Studenta przyjmujemy założenie dodatkowe:

zmienna losowa Z ma rozkład normalny

Model:

Hipoteza zerowa:

Hipoteza alternatywna:

b

i

( i-ta zmienna jest istotna)

b

i

=

( i-ta zmienna jest nieistotna o ile wszystkie inne

pozostaną )

4

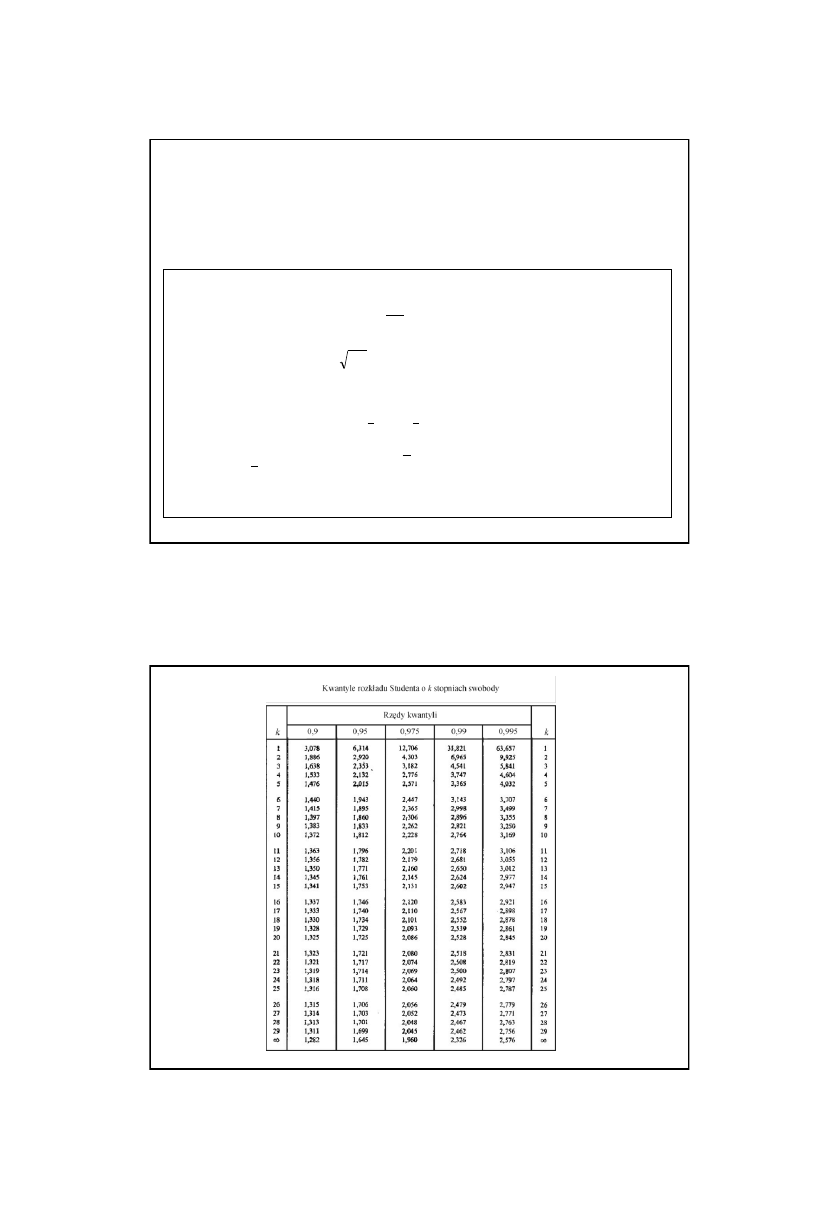

Statystyka testowa:

Zbiór krytyczny:

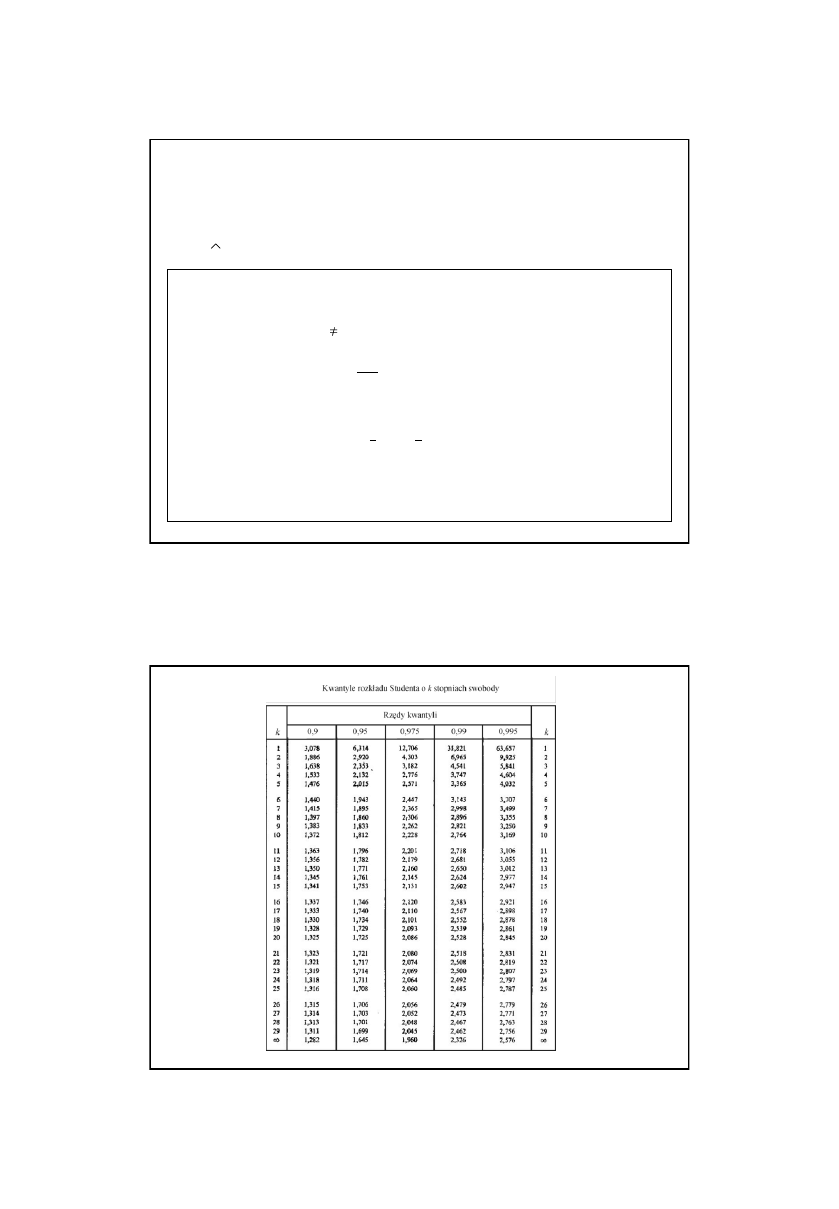

gdzie jest kwantylem rzędu 1 - z rozkładu Studenta o (n-k)

stopniach swobody,

jest przyjętym poziomem istotności testu

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

2. Test Studenta dla poszczególnych zmiennych objaśniających

)

,

(

)

,

(

2

1

2

1

t

t

W

2

1

t

i

b

i

S

b

t

ii

Z

b

S

S

i

A

1

)

(

X

X

A

T

2

gdzie

i

5

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

3. Uogólniony test Walda dla podukładu zmiennych objaśniających

Dla przeprowadzenia uogólnionego testu Walda przyjmujemy założenie dodatkowe:

zmienne losowe Z i V mają rozkłady normalne

Y =

b

1

X

1

+

b

2

X

2

+ ...+

b

k

X

k

+

b

k+1

X

k+1

+ ...+

b

k+m

X

k+m

+ Z

Hipoteza zerowa:

b

k+1

=...=

b

k+m

=0 (wszystkie zmienne od X

k+1

do X

k+m

są nieistotne)

Hipoteza alternatywna:

b

k+1

lub ... lub

b

k+m

0 (przynajmniej jedna z dodanych zmiennych jest istotna)

Model podstawowy:

Model rozszerzony:

Y =

b

1

X

1

+

b

2

X

2

+ ...+

b

k

X

k

+ V

Statystyka testowa:

Zbiór krytyczny:

)

,

(

1

F

W

gdzie F

1-

jest kwantylem rzędu 1-

z rozkładu F-Snedecora o m oraz (n-m-k)

stopniach swobody,

jest przyjętym poziomem istotności testu

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

3. Uogólniony test Walda dla podukładu zmiennych objaśniających

m

k

m

n

SKR

SKR

SKR

F

R

R

P

)

(

gdzie SKR

P

to suma kwadratów reszt w MNK dla modelu podstawowego,

a SKR

R

to suma kwadratów reszt w MNK dla modelu rozszerzonego

6

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

4. Test mnożnika Lagrange’a dla podukładu zmiennych objaśniających

Dla przeprowadzenia testu mnożnika Lagrange’a nie potrzebujemy założenia

o

normalności

rozkładu zmiennych losowych. Wymagana jest natomiast próba

dużego rozmiaru (n>30).

Y =

b

1

X

1

+

b

2

X

2

+ ...+

b

k

X

k

+

b

k+1

X

k+1

+ ...+

b

k+m

X

k+m

+ V

Hipoteza zerowa:

b

k+1

=...=

b

k+m

= 0 (wszystkie zmienne od X

k+1

do X

k+m

są nieistotne)

Hipoteza alternatywna:

b

k+1

lub ... lub

b

k+m

0 (przynajmniej jedna z dodanych zmiennych jest istotna)

Model podstawowy:

Model rozszerzony:

Y =

b

1

X

1

+

b

2

X

2

+ ...+

b

k

X

k

+ Z

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

4. Test mnożnika Lagrange’a dla podukładu zmiennych objaśniających

p

i

=

g

1

X

i1

+

g

2

X

i2

+ ..

.+

g

k+m

X

i,k+m

+ V

i

Estymujemy parametry modelu podstawowego: Y =

b

1

X

1

+

b

2

X

2

+ ...+

b

k

X

k

+ Z

Procedura obliczania statystyki testowej.

Krok 1

Krok 2 Obliczmy reszty w oszacowanym modelu podstawowym: p

1

,p

2

,...,p

n

Krok 3

Estymujemy parametry modelu pomocniczego:

p

X

X

X

T

R

R

T

R

g

1

)

(

Estymator MNK parametru

g

:

Krok 4 Obliczmy reszty w oszacowanym modelu pomocniczym: h

1

,h

2

,...,h

n

Np. reszta h

1

=p

1

- (g

1

X

11

+ g

2

X

12

+ ..

.+ g

k+m

X

1,k+m

)

Krok 5 Obliczmy sumę kwadratów reszt w modelu pomocniczym: SKR

H

=

2

2

2

2

1

...

n

h

h

h

oraz współczynnik determinacji dla tego modelu:

Oczywiście

i

i

H

H

p

p

SKR

R

2

2

)

(

1

i

i

p

n

p

1

7

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym

4. Test mnożnika Lagrange’a dla podukładu zmiennych objaśniających

Statystyka testowa:

Zbiór krytyczny:

gdzie

c

1-

jest kwantylem rzędu 1-

z rozkładu

c

2

o m stopniach swobody,

jest przyjętym poziomem istotności testu

2

H

nR

L

)

,

(

1

c

W

8

Model ceny wynajmu apartamentów (miasto Medison, USA):

- cena na m

2

w dolarach (CM),

- odległość od centrum w km (OC),

- powierzchnia oryginalnie w stopach kw, (przeliczone na metry) (PA),

-liczba apartamentów w budynku (LA),

-wiek budynku (WK),

-liczba miejsc parkingowych zarezerwowanych dla mieszkańców (MP)

Przykład 1

Model zapisywany na wykładzie jako

zapisujemy zwykle z użyciem symboli oddających sens zmiennych np.:

Y =

b

1

+

b

2

X

2

+

b

3

X

3

+

b

4

X

4

+

b

5

X

5

+

b

6

X

6

+ Z

CM =

b

1

+

b

2

OC+

b

3

PA+

b

4

LA +

b

5

PA+

b

6

LA + Z

Y x

2

x

3

x

4

x

4

x

5

CM

OC PA LA WK MP

974,9

0,48

42

32

1

13

961,7

0,48

45

24

2

13

877,4

0,32

46

24

3

8

1 014,1

0,32

48

176

2

47

979,0

0,32

50

16

1

16

1 007,0

0,97

51

23

2

25

750,6

3,06

51

104

3

107

1 042,1

0,97

53

9

4

15

854,2

2,9

55

120

5

128

1 001,2

0,48

55

28

4

33

742,8

3,06

56

68

3

72

1 038,6

0,64

57

39

21

80

684,8

5,31

58

41

2

44

1 010,6

0,48

58

18

3

23

1 004,2

0,97

60

29

2

31

1 008,9

0,97

65

25

1

26

968,8

0,97

69

14

2

17

655,4

3,06

74

216

3

220

927,9

0,64

74

23

4

29

995,3

0,48

80

27

5

36

794,9

0,32

81

150

6

161

576,6

5,31

84

80

10

99

665,8

3,06

84

104

4

112

630,4

5,31

86

68

5

77

637,4

2,9

87

210

8

226

919,5

0,64

89

39

7

51

810,8

1,45

90

51

4

57

900,8

0,97

91

39

3

42

767,0

0,97

93

18

4

24

850,1

0,48

94

25

5

33

825,4

0,97

98

28

3

33

643,0

2,9

99

72

2

74

709,9

3,06

99

68

4

73

798,9

0,32 102

16

4

24

864,4

0,97 107

14

1

6

738,1

0,64 114

22

1

7

9

... ... ... ... ... ...

CM

OC

PA LA WK MP

... ... ... ... … …

X =

Dane:

Estymator MNK

b = (X

T

X)

-1

X

T

Y = (X

T

X)

-1

X

T

CM

CM=

...

974,9

0,483

42

32

1

13

961,7

0,483

45

24

2

13

877,4

0,322

46

24

3

8

1 014,1

0,322

48

176

2

47

864,4

0,966 107

14

1

6

738,1

0,644 114

22

1

7

1

0,483

42

32

1

13

1

0,483

45

24

2

13

1

0,322

46

24

3

8

1

0,322

48

176

2

47

1

0,966 107

14

1

6

1

0,644 114

22

1

7

974,9

961,7

877,4

1 014,1

864,4

738,1

b = (X

T

X)

-1

X

T

CM =

CM = 1183.11 – 56.49 OC – 3.02 PA - 0.17 LA + 5.15WK – 0.55 MP

Model z oszacowanymi parametrami:

1183,11

-56,49

-3,02

-0,17

5,15

-0,55

10

Podstawowe wskaźniki jakości modelu:

5

.

58

k

n

SKR

S

Z

85

.

0

1

2

SKW

SKR

R

%

7

5

,

861

9

,

104

__

CM

S

V

Z

Etap III A

Test Walda dla całego układu zmiennych objaśniających (model z wyrazem wolnym)

Statystyka testowa:

Zbiór krytyczny:

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

- zakładamy normalny rozkład zmiennej losowej Z

5

.

34

1

6

6

36

68

.

0

1

68

.

0

1

1

2

2

k

k

n

R

R

F

)

,

53

.

2

(

)

,

(

1

F

W

Wniosek:

CM = 1183.11 – 56.49 OC – 3.02 PA - 0.17 LA + 5.15WK – 0.55 MP

11

A = (X

T

X)

-1

ii

Z

b

S

S

i

A

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Test Studenta dla poszczególnych zmiennych objaśniających

- zakładamy normalny rozkład zmiennej losowej Z

Obliczenia wstępne

Dla poprawnego przeprowadzenia obliczeń zalecamy korzystanie z arkusza

kalkulacyjnego lub ze specjalistycznych programów

i

b

i

S

b

t

CM = 1183.11 – 56.49 OC – 3.02 PA - 0.17 LA + 5.15WK – 0.55 MP

12

Hipoteza zerowa:

Hipoteza alternatywna:

b

2

0

( zmienna OC jest istotna)

b

2

= 0

(zmienna OC jest nieistotna o ile wszystkie

inne w modelu pozostaną )

Statystyka testowa:

Zbiór krytyczny:

327

.

7

2

2

b

S

b

t

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

)

,

042

.

2

(

)

042

.

2

,

(

)

,

(

)

,

(

975

.

0

975

.

0

t

t

W

)

,

(

)

,

(

2

1

2

1

t

t

W

Wniosek:

Test Studenta dla istotności zmiennej OC

- zakładamy normalny rozkład zmiennej losowej Z

CM = 1183.11 – 56.49

OC

– 3.02 PA - 0.17 LA + 5.15WK – 0.55 MP

13

Hipoteza zerowa:

Hipoteza alternatywna:

b

3

0

( zmienna PA jest istotna)

b

3

= 0

Statystyka testowa:

Zbiór krytyczny:

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

076

.

6

3

3

b

S

b

t

Test Studenta dla istotności zmiennej PA

- zakładamy normalny rozkład zmiennej losowej Z

Wniosek:

(zmienna PA jest nieistotna o ile wszystkie

inne w modelu pozostaną )

)

,

042

.

2

(

)

042

.

2

,

(

)

,

(

)

,

(

975

.

0

975

.

0

t

t

W

CM = 1183.11 – 56.49 OC – 3.02

PA

- 0.17 LA + 5.15WK – 0.55 MP

Hipoteza zerowa:

Hipoteza alternatywna:

b

4

0

( zmienna LA jest istotna)

b

4

= 0

Statystyka testowa:

Zbiór krytyczny:

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

360

.

0

4

4

b

S

b

t

Test Studenta dla istotności zmiennej LA

- zakładamy normalny rozkład zmiennej losowej Z

Wniosek:

(zmienna LA jest nieistotna o ile wszystkie

inne w modelu pozostaną )

)

,

042

.

2

(

)

042

.

2

,

(

)

,

(

)

,

(

975

.

0

975

.

0

t

t

W

CM = 1183.11 – 56.49 OC – 3.02 PA - 0.17

LA

+ 5.15WK – 0.55 MP

14

Hipoteza zerowa:

Hipoteza alternatywna:

b

5

0

( zmienna WK jest istotna)

b

5

= 0

Statystyka testowa:

Zbiór krytyczny:

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

553

.

1

5

5

b

S

b

t

Test Studenta dla istotności zmiennej LA

- zakładamy normalny rozkład zmiennej losowej Z

Wniosek:

(zmienna WK jest nieistotna o ile wszystkie

inne w modelu pozostaną )

)

,

042

.

2

(

)

042

.

2

,

(

)

,

(

)

,

(

975

.

0

975

.

0

t

t

W

CM = 1183.11 – 56.49 OC – 3.02 PA - 0.17 LA + 5.15

WK

– 0.55 MP

Hipoteza zerowa:

Hipoteza alternatywna:

b

6

0

( zmienna MP jest istotna)

b

6

= 0

Statystyka testowa:

Zbiór krytyczny:

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

034

.

1

6

6

b

S

b

t

Test Studenta dla istotności zmiennej LA

- zakładamy normalny rozkład zmiennej losowej Z

Wniosek:

(zmienna MP jest nieistotna o ile wszystkie

inne w modelu pozostaną )

)

,

042

.

2

(

)

042

.

2

,

(

)

,

(

)

,

(

975

.

0

975

.

0

t

t

W

CM = 1183.11 – 56.49 OC – 3.02 PA - 0.17 LA + 5.15WK – 0.55

MP

15

Uwaga: Testowanie hipotez „tradycyjne”, a testowanie z użyciem komputera.

Czy można nie umieć tradycyjnego sposobu?

Uogólniony test Walda dla istotności zmiennych „podejrzanych”: LA, WK, MP

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Dla przeprowadzenia uogólnionego testu Walda musi być spełnione założenie

dodatkowe: zmienne losowe Z i V mają rozkłady normalne

Hipoteza zerowa:

b

4

=

b

5

=

b

6

=0 (wskazane zmienne są nieistotne)

Hipoteza alternatywna:

Model podstawowy:

Model rozszerzony:

CM =

b

1

+

b

2

OC+

b

3

PA+ V

CM =

b

1

+

b

2

OC+

b

3

PA

+

b

4

LA +

b

5

WK+

b

6

MP

+ Z

CM =

b

1

+

b

2

OC+

b

3

PA+

b

4

LA +

b

5

WK+

b

6

MP

+ Z

b

4

≠0 lub

b

5

≠ 0 lub

b

6

≠ 0 (wśród wskazanych zmiennych jest

przynajmniej jedna istotna)

16

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Krok 1: budujemy model podstawowy i obliczamy sumę kwadratów reszt:

CM =

b

1

+

b

2

OC+

b

3

PA+ V

Po obliczeniach otrzymujemy: SKR

P

= 142123,8

Uogólniony test Walda dla istotności zmiennych „podejrzanych”: LA, WK, MP

CM =

b

1

+

b

2

OC+

b

3

PA+

b

4

LA +

b

5

WK+

b

6

MP

+ Z

Statystyka testowa:

Zbiór krytyczny:

m

k

m

n

SKR

SKR

SKR

F

R

R

P

)

(

)

,

(

1

F

W

U nas: n=36, m=3, k=3

Krok 2,3,4,5,6: budujemy model rozszerzony i obliczamy sumę kwadratów reszt

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Po obliczeniach otrzymujemy: SKR

R

= 102800,6

CM =

b

1

+

b

2

OC+

b

3

PA+

b

4

LA +

b

5

WK+

b

6

MP

+ Z

Uogólniony test Walda dla istotności zmiennych „podejrzanych”: LA, WK, MP

Podstawiamy do wzoru na statystykę testową (uwzględniając n=36, m=3, k=3)

m

k

m

n

SKR

SKR

SKR

F

R

R

P

)

(

Otrzymujemy:

F=3.83

Zbiór krytyczny:

gdzie F

0.95

=2.92 jest kwantylem rzędu 0.95 z rozkładu F-Snedecora o 3 (licznik)

oraz 30 (mianownik) stopniach swobody

Wniosek:

)

,

92

.

2

(

)

,

(

1

F

W

17

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Dla przeprowadzenia testu mnożnika Lagrange’a nie potrzebujemy założenia

o

normalności

rozkładu zmiennych losowych. Wymagana jest natomiast próba

dużego rozmiaru (n>30).

Hipoteza zerowa:

b

4

=

b

5

=

b

6

=0 (wskazane zmienne są nieistotne)

Hipoteza alternatywna:

Model podstawowy:

Model rozszerzony:

CM =

b

1

+

b

2

OC+

b

3

PA+ V

CM =

b

1

+

b

2

OC+

b

3

PA+

b

4

LA +

b

5

WK+

b

6

MP

+ Z

b

4

≠0 lub

b

5

≠ 0 lub

b

6

≠ 0 (wśród wskazanych zmiennych jest

przynajmniej jedna istotna)

Test mnożnika Lagrange’a dla istotności zmiennych „podejrzanych”: LA, WK, MP

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Procedura obliczania statystyki testowej w teście mnożnika Lagrange’a.

Krok 1 i 2

Obliczmy reszty w oszacowanym modelu podstawowym: p

1

,p

2

,...,p

36

Krok 3,4,5 Obliczamy współczynnik determinacji w modelu wyjaśniającym

zachowanie się reszt w zależności od wszystkich zmiennych objaśniających

występujących w modelu rozszerzonym

Test mnożnika Lagrange’a dla istotności zmiennych „podejrzanych”: LA, WK, MP

Krok 3,4,5 Otrzymujemy:

277

,

0

2

H

R

18

Etap III B:

Istotność zmiennych objaśniających w modelu ekonometrycznym (poziom istotności

=0.05)

Statystyka testowa:

Zbiór krytyczny:

gdzie

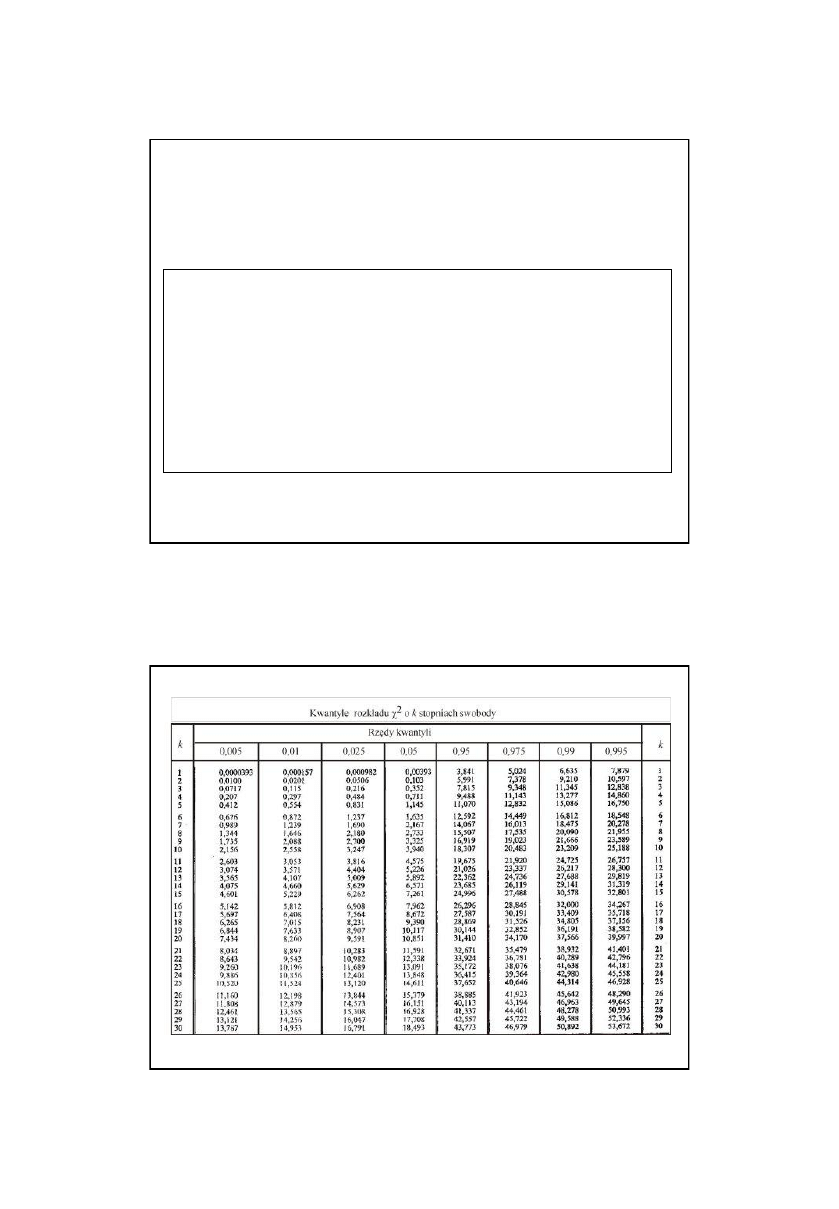

7.815

jest kwantylem rzędu 1-

0.95

z rozkładu

c

2

o m=3 stopniach

swobody

96

.

9

277

.

0

36

2

H

nR

L

)

,

815

.

7

(

)

,

(

)

,

(

95

.

0

1

c

c

W

Wniosek:

Test mnożnika Lagrange’a dla istotności zmiennych „podejrzanych”: LA, WK, MP

19

Co dalej ?

Podejście Hendry’ego (D. Hendry 1979)

Zalecany sposób upraszczania;

1. Stosujemy uogólniony test Walda i test mnożnika Lagrange’a (do wszystkich

podejrzanych na podstawie testu Studenta zmiennych naraz)

2. W razie wykrycia, że przynajmniej jedna zmienna jest istotna, usuwanie zmiennych

pojedynczo z modelu i przeprowadzanie kolejnych testów Studenta, aż zostaną

tylko zmienne istotne.

3. Ponowne zastosowanie uogólnionego testu Walda i testu mnożnika Lagrange’a (do

odrzuconych zmiennych naraz)

Intended overparametrization with data-based simplification

Zatem otrzymaliśmy propozycję modelu:

Czy taki model jest użyteczny ? Czy jest to już ostateczna jego postać?

O tym przekonamy się realizując kolejne etapy modelowania

Jego wskaźniki jakości są następujące:

84

.

0

2

R

%

7

V

23

.

7

2

b

S

49

.

0

3

b

S

34

.

38

1

b

S

Oszacowany model zapisujemy w postaci:

CM =

1207,13

–

58,97

OC

3.12

PA - 0.59 LA

20

.

0

4

b

S

CM =

1207,13

–

58,97

OC

3.12

PA - 0.59 LA

(38.34) (7.23) (0.49) (0.20)

Wyszukiwarka

Podobne podstrony:

Etap IIIC Testy założeń v11

Konkurs historyczny SP etap rejonowy

Etap rejonowy 2007 2008 klucz

Etap 3 9

Etap podstawowy XXV Olimpiady Wiedzy Ekologicznej ODPOWIEDZI

54 Olimpiada chemiczna Etap III

Konkurs historyczny GIM etap szkolny 2

gimnazjum etap szkolny 2013 angielski

Historia arkusz IIIb (czasy nowozytne do roku 1915) poziom rozszerzony wypracowanie6

Końcowy etap tworzenia pracy dyplomowej

historia 3 etap 2010 klucz

arkusz oceny 1 etap

46 Olimpiada chemiczna Etap I Zadania teoretyczne

Etap 8

chemia 3 etap 2010 klucz

Etap rejonowy 2006 2007 arkusz

52 Olimpiada chemiczna Etap III Zadania teoretyczne

więcej podobnych podstron