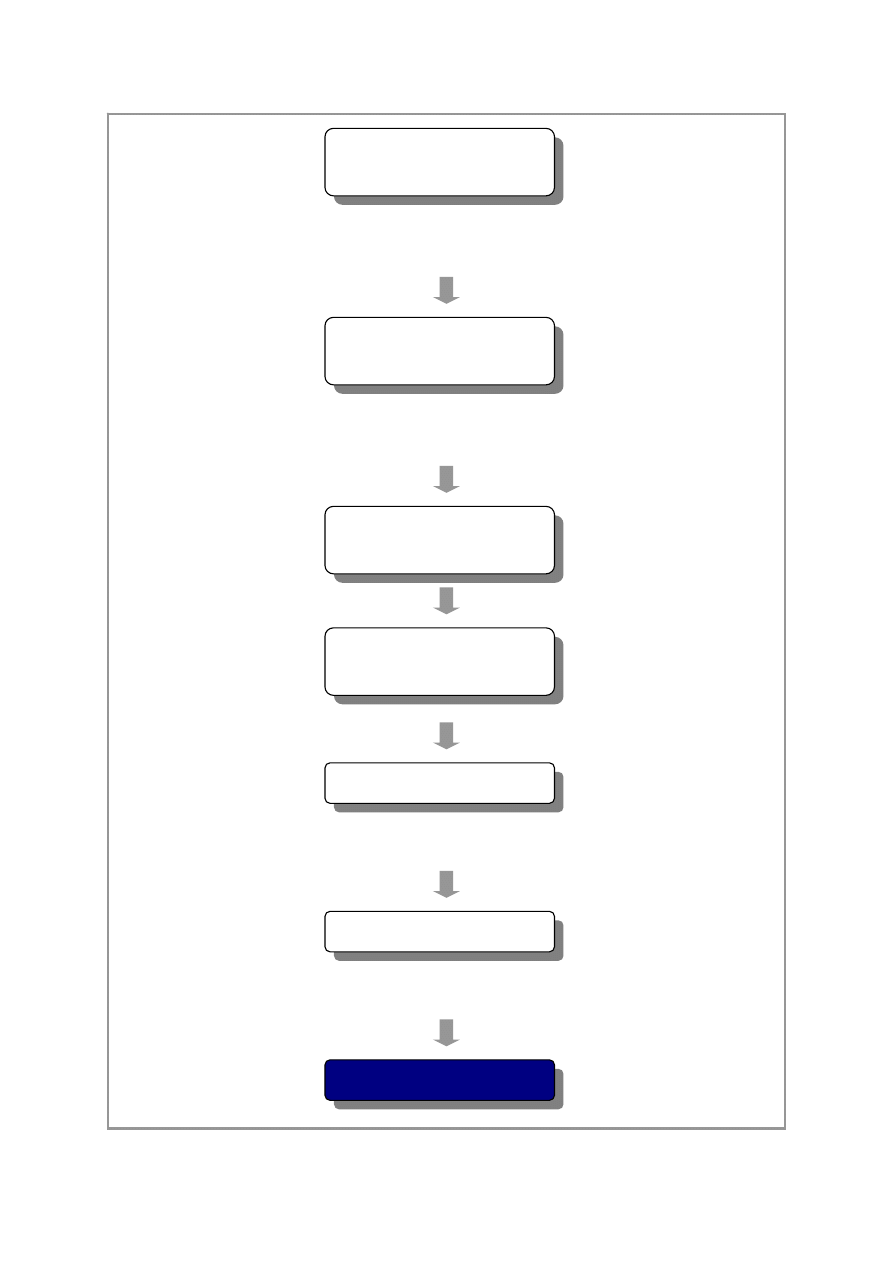

Cykl zarządzania opartego na zasadach controllingu

wyznaczenie okresu

planistycznego

okresy planistyczne powinny być zbieżne z okresami księgowania, aby można było

tworzyć zestawienia planu i wykonania. Dzięki temu zarząd dostaje informację zwrotną i

może odpowiednio wcześnie reagować

wyznaczenie celu dla

tego okresu

cele wyznaczane są w wymiarze finansowym, aczkolwiek możliwe jest przygotowanie

dwustopniowego budżetu: rzeczowego i finansowego. Pozwala to uniknąć obarczania

odpowiedzialnością za czynniki, na które kierownik centrum nie ma wpływu: np. wzrost cen.

opracowanie planu

strategicznego

planowanie powinno

zaczynać się od

wyznaczenia celów

strategicznych

(kierunkowych) dla

organizacji

opracowanie planu

operacyjnego

analiza powinna ujawniać niekorzystne tendencje, aby zapobiegać

powstawaniu odchyleń.

kontrola realizacji planu

działania korygujące pozwalają powrócić na ścieżkę realizacji celu; powinny

być podejmowane najszybciej jak to możliwe

działania korygujące

osiągnięcie celu

planowanie operacyjne

jest znacznie bardziej

szczegółowe; cele i

zadania w budżecie

operacyjnym powinny

być mierzalne i

zrozumiałe dla

wykonawców.

Źródło: Opracowanie własne na podstawie Dietrich Dörner, Die Logik des Misslingens - Strategisches

Denken in komplexen Situationen, rororo science, 3. Aufl. 2004,

Wyszukiwarka

Podobne podstrony:

Praca dyplomowa Zarządzanie oparte na wartościach v 1

STRATEGIE OPARTE NA POZROZUMIENIACH KONTRAKTOWYCH, UCZELNIA, AE Katowice, Kierunek - ZARZĄDZANIE, Se

Zarzadzanie zasobami ludzkimi oparte na kompetencjach zazalu

Techniki wywierania wplywu oparte na dynamice interakcji

4.1.2 Fale sinusoidalne i prostokątne, 4.1 Wprowadzenie do testowania kabli opartego na częstotliwoś

Adamowski Nauczanie oparte na r mozliwosci zastosowania w psych (2)

Metody oparte na działalności praktycznej, Ratownicto Medyczne, Metodyka nauczania pierwszej pomocy,

zarządzanie nauak na kolos

024 Cykl rozwojowy nagonasiennych na przykładzie sosny

BOS2 (3), Materiały AGH- zarządzanie finansami, analiza i controling

więcej podobnych podstron