„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Kawczyńska-Kiełbasa

Teresa Stolarek

Sporządzanie sprawozdań rocznych

412[01].Z1.05

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Krystyna Kielan

mgr Anna Kuczyńska-Cesarz

Konsultanci:

mgr inż. Maria Majewska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z1.05

Sporządzanie sprawozdań rocznych zawartego w modułowym programie nauczania dla

zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie........................................................................................................................ 3

2. Wymagania wstępne .............................................................................................................. 5

3. Cele kształcenia...................................................................................................................... 6

4. Przykładowe scenariusze zajęć .............................................................................................. 7

5. Ćwiczenia ............................................................................................................................. 12

5.1. Rozliczenie i ewidencja różnic inwentaryzacyjnych ................................................... 12

5.1.1. Ćwiczenia ................................................................................................................ 12

5.1.2. Sprawdzian postępów .............................................................................................. 16

5.2. Wynik finansowy ........................................................................................................... 17

5.2.1. Ćwiczenia ................................................................................................................ 17

5.2.2. Sprawdzian postępów .............................................................................................. 20

5.3. Kapitały i fundusze własne .......................................................................................... 20

5.3.1. Ćwiczenia ................................................................................................................ 20

5.3.2. Sprawdzian postępów .............................................................................................. 24

Uczeń potrafi: Tak Nie..................................................................................................... 24

5.4. Sprawozdawczość finansowa....................................................................................... 24

5.4.1. Ćwiczenia ................................................................................................................ 24

5.4.2. Sprawdzian postępów .............................................................................................. 35

5.5. Roczne sprawozdania finansowe z wykorzystaniem komputera................................... 37

5.5.1. Ćwiczenia ................................................................................................................ 37

5.5.2. Sprawdzian postępów .............................................................................................. 48

6. Ewaluacja osiągnięć ucznia .............................................................................................. 49

7.Literatura............................................................................................................................ 56

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy

Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technika rachunkowości.

Poradnik

będzie pomocny w przyswajaniu wiedzy dotyczącej sporządzania sprawozdań

finansowych oraz czynności księgowych, których należy dokonać zamykając rok obrotowy.

W poradniku uwzględniono:

- wymagania wstępne, w których wyszczególniono jakie umiejętności powinien posiadać

uczeń przed przystąpieniem do realizacji jednostki modułowej,

- cele kształcenia, pokazują jakie umiejętności uczeń opanuje po przeprowadzeniu procesu

kształcenia,

- materiał nauczania, w którym zawarte są niezbędne treści teoretyczne, aby prawidłowo

zamknąć księgi oraz sporządzić sprawozdania finansowe, które stanowią końcowy

element rachunkowości będącej logicznym zwartym systemem.

- pytania sprawdzające, które umożliwią ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności.

- ćwiczenia do samodzielnego rozwiązania zawierają: polecenie, sposób wykonania oraz

opis niezbędnych materiałów do wykonania ćwiczenia, niektóre z ćwiczeń mogą

wymagać pomocy nauczyciela,

- sprawdzian postępów pomoże ocenić poziom wiedzy po wykonaniu ćwiczeń,

- sprawdzian osiągnięć, znajduje się po zrealizowaniu wszystkich tematów jednostki

modułowej pozwoli ocenić poziom nabytych umiejętności w procesie kształcenia danej

jednostki modułowej.

Zamiarem autorek było napisanie poradnika, który może służyć jako materiał dydaktyczny

do nauczania jednostki modułowej – Sporządzanie sprawozdań rocznych oraz do

uzupełnienia wiedzy już posiadanej w tej dziedzinie.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania, np. samokształcenia

kierowanego, tekstu przewodniego.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od samodzielnej

pracy uczniów do pracy zespołowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

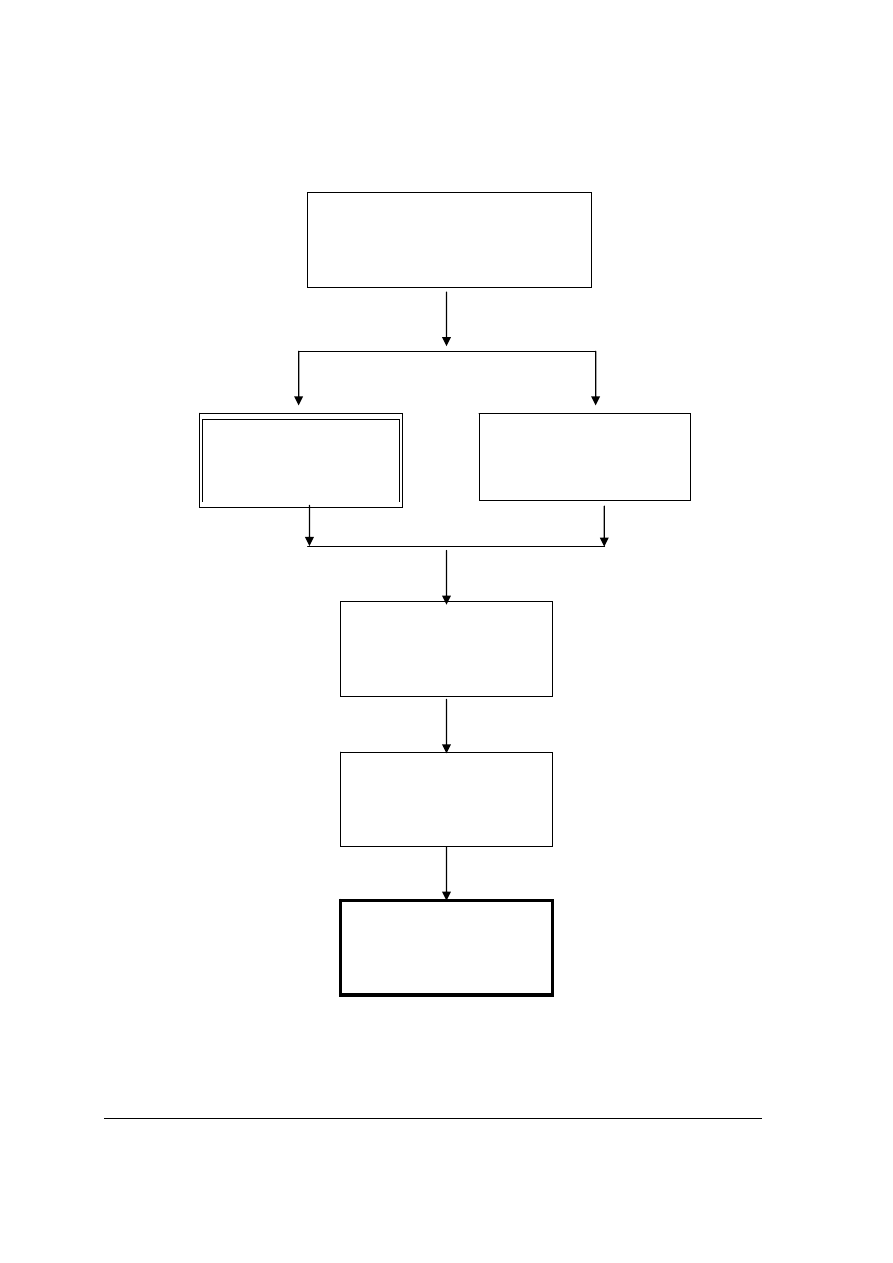

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z1.01

Organizowanie

rachunkowości

w przedsiębiorstwie

412[01].Z1

Ewidencja księgowa działalności

przedsiębiorstwa

412[01].Z1.02

Ewidencjonowanie

rozrachunków i obsługa

płatności

412[01].Z1.04

Prowadzenie ewidencji

procesów gospodarczych

412[01].Z1.03

Ewidencjonowanie zmian

w zasobach rzeczowych

przedsiębiorstwa

412[Z1].Z1.05

Sporządzanie sprawozdań

rocznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− korzystać z różnych źródeł informacji,

− korzystać z ustawy o rachunkowości,

− znać zasady prowadzenia ksiąg rachunkowych,

− sporządzać podstawowe dokumenty księgowe,

− dokonać inwentaryzacji droga spisu z natury,

− ewidencjonować wszystkie typowe operacje gospodarcze związane ze środkami

pieniężnymi, rozrachunkami, zasobami rzeczowymi, majątkiem finansowym,

− ewidencjonować wszystkie typowe operacje gospodarcze związane z ustaleniem kosztów,

− rozliczać koszty,

− przeprowadzać kalkulację różnymi metodami,

− ewidencjonować wszystkie typowe operacje gospodarcze związane z ustaleniem

przychodu,

− dokonać wyceny majątku,

− ewidencjonować wszystkie typowe operacje gospodarcze związane z ustaleniem

przychodów i kosztów z pozostałej działalności operacyjnej,

− dokonać rozliczeń międzyokresowych przychodów i kosztów,

− wymienić podstawowe pojęcia z zakresu sprawozdawczości,

− poruszać się w oknach systemu Windows i DOS,

− wykonywać podstawowe operacje na plikach i folderach,

− stosować podstawowe zasady obsługi programów w środowisku Windows,

− sterować miejscem zapisu danych na dysku i dyskietkach,

− znać podstawowe zasady obsługi wybranych programów komputerowych: środków

trwałych, handlowych i finansowo-księgowych,

− zabezpieczyć dane w postaci elektronicznej: dodać nowego użytkownika, edytować jego

dane oraz zmienić mu hasło, nadawać uprawnienia użytkownikom do pracy z programem,

− zarchiwizować i odtworzyć dane w postaci elektronicznej,

− obsługiwać typowy program ekonomiczny w zakresie: wprowadzania, uzupełniania

i modyfikowania danych przedsiębiorstwa, kontrahentów i towarów,

− sporządzić zestawienia i sprawozdania na podstawie wprowadzonych danych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

− przeprowadzić inwentaryzację metodą potwierdzenia salda i weryfikacji dokumentów,

− rozliczyć i zaksięgować różnice inwentaryzacyjne,

− utworzyć i rozwiązać rezerwę na niedobory,

− wycenić należności przedawnione i nieściągalne,

− wycenić składniki aktywów i pasywów w walucie polskiej i obcej,

− ustalić wynik finansowy w wariancie porównawczym i kalkulacyjnym,

− ustalić kategorie wyniku finansowego w sposób arytmetyczny w wariancie

porównawczym i kalkulacyjnym,

− ustalić zmianę stanu produktów,

− ustalić i zaksięgować podatek dochodowy od osób prawnych,

− ustalić wynik finansowy netto,

− ustalić podatek dochodowy odroczony,

− wyodrębnić koszty nie stanowiące kosztów uzyskania przychodów,

− dokonać podziału zysku netto w jednostkach o różnej formie organizacyjno-prawnej,

− rozliczyć stratę finansową,

− rozróżnić kapitały i fundusze własne w jednostkach o różnej formie organizacyjno-

prawnej,

− określić zasady tworzenia kapitałów i funduszów własnych w jednostkach o różnej formie

organizacyjno-prawnej,

− zaksięgować zasilenie kapitałów własnych zyskiem,

− dokonać zamknięcia rocznego ksiąg rachunkowych,

− sporządzić zestawienie obrotów i sald,

− sporządzić roczne sprawozdanie finansowe,

− określić zasady zatwierdzania i publikacji sprawozdań finansowych,

− przygotować sprawozdania finansowe do zatwierdzenia i publikacji,

− określić zasady konsolidowania sprawozdań finansowych,

− archiwizować dokumenty finansowo-księgowe,

− zabezpieczyć dane w księgach rachunkowych prowadzonych z zastosowaniem komputera,

− określić obowiązki jednostki gospodarczej wobec statystyki publicznej,

− wypełnić formularze sprawozdań statystycznych,

− wykonać inwentaryzację środków trwałych,

− wykonać inwentaryzację w programie handlowym,

− dokonać księgowań związanych z ustaleniem wyniku finansowego,

− obliczyć i zaksięgować podatek dochodowy od osób prawnych,

− dokonać zamknięć rocznych ksiąg rachunkowych,

− sporządzić zestawienie obrotów i sald na dzień zamknięcia ksiąg rachunkowych,

− sporządzić bilans,

− sporządzić rachunek zysków i strat,

− zdefiniować nowy układ bilansu,

− przypisać konto bilansowe do bilansu,

− przypisać konto wynikowe do układu rachunku zysków i strat

− zarchiwizować dane w księgach rachunkowych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Temat: Charakterystyka bilansu przedsiębiorstwa

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

- zdefiniować bilans,

- określić metodę sporządzania bilansu,

- określić podmioty, które są zobowiązane do sporządzania bilansu,

- zastosować kategorię ceny i wartości do wyceny aktywów i pasywów,

- interpretować poszczególne pozycje aktywów i pasywów,

- znać zasady wyceny aktywów i pasywów na dzień bilansowy,

- sporządzić bilans.

Metody nauczania – uczenia się:

- pogadanka,

- objaśnienie,

- praca z materiałami źródłowymi,

- dyskusja,

- ćwiczenia.

Formy organizacyjne pracy uczniów:

- praca indywidualna,

- praca w zespołach.

Środki dydaktyczne:

- ustawa o rachunkowości wraz z załącznikami do ustawy,

- druki bilansu,

- zeszyty przedmiotowe,

- kalkulatory,

- arkusze papieru,

- pisaki.

Czas trwania:

90 minut

Przebieg zajęć:

1. Wprowadzenie

2. Wskazanie celów zajęć

3. Plan zajęć:

A. Pojęcie i układ bilansu:

- nauczyciel w formie pogadanki i pytań skierowanych do uczniów odwołuje się do

nabytych już wiadomości ,

- nauczyciel wskazuje właściwy artykuł ustawy o rachunkowości, który określa terminy

i zasady sporządzania bilansu, uczniowie podzieleni na grupy na podstawie wskazanego

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

przepisu charakteryzują bilans, określają sposoby prezentacji danych w bilansie,

prezentują i weryfikują swoją wiedzę,

- nauczyciel wskazuje właściwe artykuły ustawy o rachunkowości, które definiują

poszczególne pozycje aktywów i pasywów, omawia je, rozdaje druki bilansu, aby

uczniowie mogli na bieżąco zapoznać się ze strukturą bilansu,

- uczniowie podzieleni na grupy na podstawie materiałów z punktu powyżej

charakteryzują poszczególne części bilansu (np.: aktywa trwałe, aktywa obrotowe,

kapitał własny, kapitał obcy), prezentują i weryfikują swoja wiedzę.

B. Wycena aktywów i pasywów

- uczniowie korzystają z treści materiału nauczania w poradniku dla ucznia, wskazują

kategorie cen i wartości stosowanych do wyceny poszczególnych składników aktywów

i pasywów na dzień bilansowy,

- uczniowie rozwiązują indywidualnie ćwiczenie 1 w części 4.4. Sprawozdawczość

finansowa.

C. Sporządzanie bilansu:

- uczniowie podzieleni na grupy rozwiązują ćwiczenie 2 w części 4.4 Sprawozdawczość

finansowa, wykorzystując otrzymane druki bilansu,

- uczniowie prezentują prawidłowość sporządzonego bilansu, analizują ewentualnie

popełnione błędy.

D. Użytkownicy bilansu:

- uczniowie podzieleni na grupy wskazują użytkowników bilansu, prezentują wiedzę,

- uczniowie w tych samych grupach interpretują przydatność informacji wynikających

z bilansu dla różnych grup użytkowników, wskazanych przez nauczyciela, prezentują

wiedzę.

4. Podsumowanie zajęć:

- uczniowie wskazują konieczność i celowość sporządzania bilansu,

- uczniowie wskazują strukturę bilansu,

- uczniowie wskazują na metodę sporządzenia bilansu,

- uczniowie wyjaśniają pogląd, że bilans jest sprawozdaniem statycznym.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz do zajęć 2

„Rozliczenie inwentaryzacji z wykorzystaniem arkusza kalkulacyjnego w programie

Excel”

Czas: 90 minut

CELE KSZTAŁCENIA

Cel ogólny: Kształtowanie umiejętności wykorzystania komputera w rozliczeniu spisu

z natury.

Cele szczegółowe:

Podstawowe

-

dokonanie spisu z natury,

-

identyfikowanie rodzaju i sposobu przeprowadzania inwentaryzacji,

-

prawidłowe sporządzenie spisu z natury,

-

zastosowanie właściwej ceny przy wycenie spisu,

-

identyfikowanie różnic inwentaryzacyjnych / niedobór, nadwyżka/,

-

zastosowanie właściwej ceny przy wycenie różnic inwentaryzacyjnych.

-

korzystanie z systemu operacyjnego Windows oraz z sieci komputerowej,

-

posługiwanie się wybranym arkuszem kalkulacyjnym,

-

posługiwanie się wybranym edytorem tekstu,

-

wykonywanie prostych czynności operatorskich:

Rozszerzające

-

klasyfikowanie różnic na podstawie opisu przypadków,

-

właściwa wycena zidentyfikowanych różnic inwentaryzacyjnych,

-

stosowanie formatowania warunkowego,

-

wklejanie danych z arkusza kalkulacyjnego do edytora tekstu,

Dopełniające

-

formułowanie wniosków dotyczących rozliczenia spisu z natury,

-

prawidłowe sporządzenie fragmentu protokółu komisji inwentaryzacyjnej,

-

prezentowanie i uzasadnianie wniosków komisji inwentaryzacyjnych,

-

konsolidowanie danych z kilku arkuszy,

-

tworzenie podsumowań graficznych (wykresy, w tym niestandardowe),

-

drukowanie wybranych fragmentów arkusza kalkulacyjnego.

Metody kształcenia: pogadanka heurystyczna, ćwiczenia, objaśnienie – instruktaż, metoda

plakatowa.

Formy organizacyjne pracy ucznia: praca zespołowa jednolita i zróżnicowana.

Środki dydaktyczne:

• przedmioty do inwentaryzacji,

• formularze – arkusze spisu z natury,

• opisy przypadków,

• rzutnik pisma, tablica magnetyczna,

• 5 stanowisk komputerowych z zainstalowanym programem Excel,

• arkusze obserwacji,

• instrukcje dla ucznia.

PRZEBIEG ZAJĘĆ

Sprawy organizacyjne

Wprowadzenie

1. Podanie tematu i sposobu jego realizacji.

2. Utworzenie zespołów roboczych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Realizacja zadań dydaktycznych

1. Przedstawienie sytuacji i omówienie zadań do wykonania.

2. Przeprowadzenie spisu z natury

-

wybór przewodniczących zespołów spisowych,

-

spis z natury przeprowadzany przez zespoły spisowe,

-

sporządzenie arkuszy spisu z natury.

3. Wprowadzenie danych z arkuszy do komputera.

4. Sporządzanie zestawienia różnic inwentaryzacyjnych przez poszczególne zespoły

spisowe.

5. Prezentacja różnic inwentaryzacyjnych wg osób materialnie odpowiedzialnych.

6. Przekazanie przez nauczyciela opisów przypadków umożliwiających klasyfikację różnic

inwentaryzacyjnych.

7. Klasyfikowanie różnic na podstawie przeprowadzonej analizy opisów przypadków wg

osób materialnie odpowiedzialnych, ich wycena, formułowanie wniosków oraz

prezentacja w formie plakatów.

8. Analiza sformułowanych wniosków.

9. Sporządzanie fragmentu protokółu komisji inwentaryzacyjnej.

10. Graficzna prezentacja.

11. Ocena pracy.

Podsumowanie

1. Ocena pracy uczniów na podstawie arkuszy obserwacji.

2. Praca domowa

OPIS PRZYPADKÓW - STOISKO NR 1

1. Wypożyczalnia książek na stoisku funkcjonuje od 2 lat.

2. Norma ubytków wynosi 5% w skali roku.

3. Z. Duda – Ćwiczenia z księgowości przedsiębiorstw – 4 książki zniszczyły się

w trakcie użytkowania.

OPIS PRZYPADKÓW - STOISKO NR 2

1. Wypożyczalnia książek na stoisku funkcjonuje od 2 lat.

2. Norma ubytków wynosi 5% w skali roku.

3. Praca dyplomowa – Bilans w firmie – 1 sztuka uległa zniszczeniu przez szkło

z rozbitej w wyniku przeciągu szyby.

OPIS PRZYPADKÓW - STOISKO NR 3

1. Wypożyczalnia książek na stoisku funkcjonuje od 2 lat.

2. Norma ubytków wynosi 5% w skali roku.

3. Z. Duda – Ćwiczenia z księgowości przedsiębiorstw – 4 książki zalała woda

w trakcie awarii.

OPIS PRZYPADKÓW - STOISKO NR 4

1. Wypożyczalnia książek na stoisku funkcjonuje od 2 lat.

2. Norma ubytków wynosi 5% w skali roku.

3. Praca dyplomowa – Bilans w firmie – Irena Skowronek oświadczyła, że wypożyczyła 1

pracę nie zapisując nazwiska wypożyczającego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

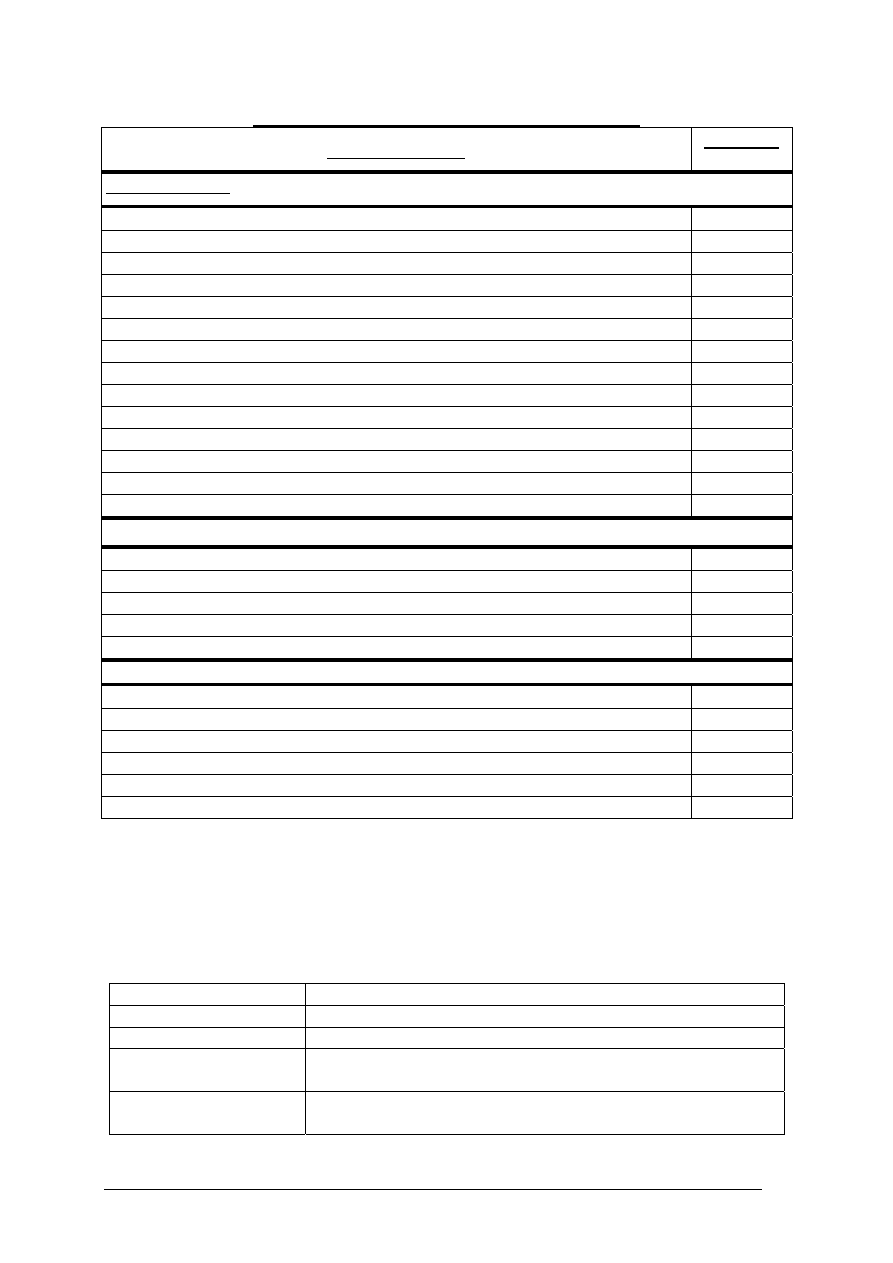

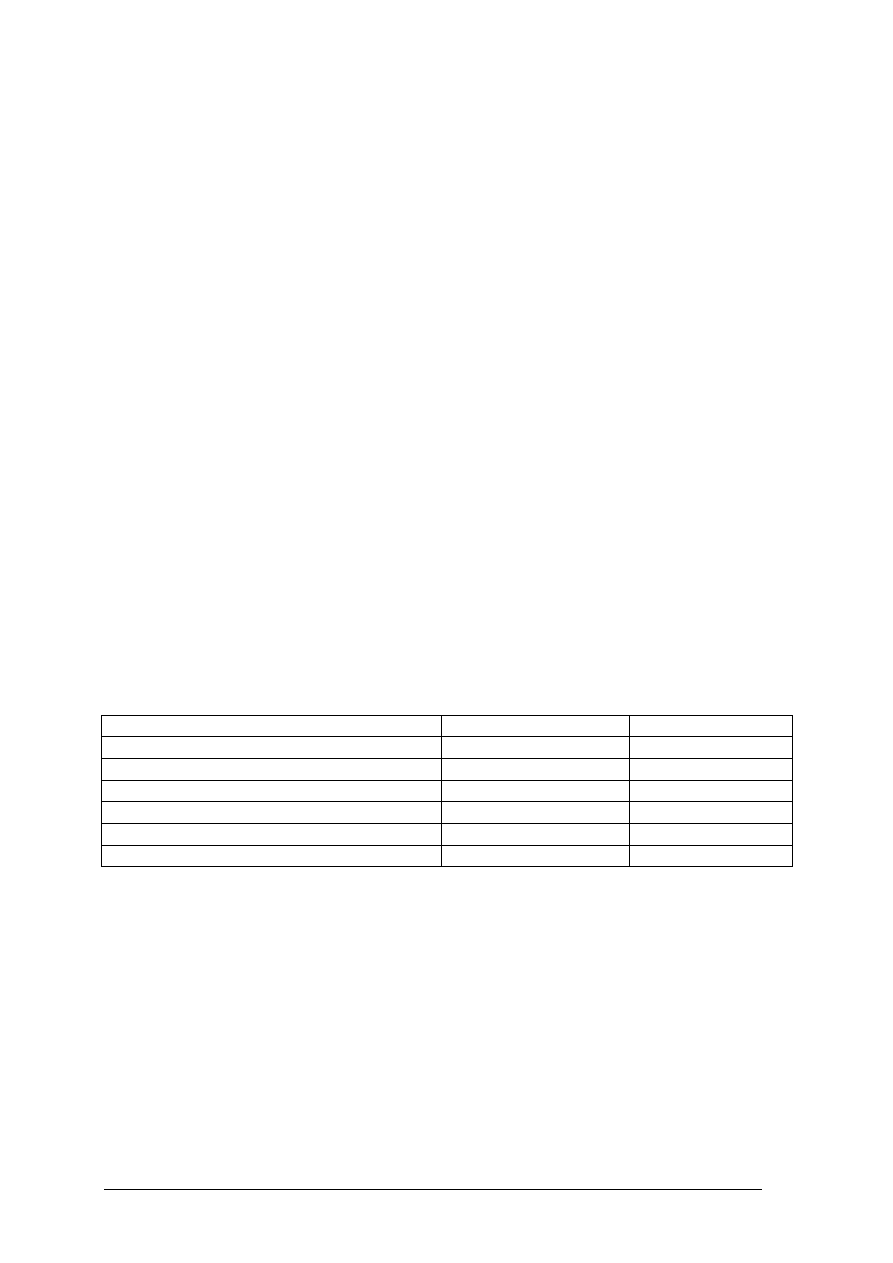

ARKUSZ OBSERWACJI PRACY ZESPOŁU.......

UMIEJĘTNOŚCI

PUNKTY

/0-1/

Podstawowe – P

-

dokonanie spisu z natury,

-

identyfikowanie rodzaju i sposobu przeprowadzania inwentaryzacji,

-

zastosowanie właściwej ceny przy wycenie spisu,

-

identyfikowanie różnic inwentaryzacyjnych (niedobór, nadwyżka),

-

zastosowanie właściwej ceny przy wycenie różnic inwentaryzacyjnych.

-

prawidłowe sporządzenie arkusza spisu z natury,

-

logowanie się do sieci i zamykanie systemu,

-

otwieranie i zapisywanie dokumentów

-

kopiowanie dokumentów

-

wprowadzenie danych ze spisu z natury do arkusza,

-

zastosowanie podstawowych formuł w komórkach (suma, iloczyn, różnica),

-

wprowadzenie tekstu do dokumentu protokół.doc,

-

drukowanie dokumentów,

-

formatowanie komórek.

Rozszerzające –R

-

klasyfikowanie różnic na podstawie opisu przypadków,

-

właściwa wycena zidentyfikowanych różnic inwentaryzacyjnych,

-

zastosowanie formatowania warunkowego,

-

sformatowanie tabeli w dokumencie protokół.doc,

-

wklejanie danych z arkusza kalkulacyjnego do dokumentu protokół.doc.

Dopełniające – D

-

formułowanie wniosków dotyczących rozliczenia spisu z natury,

-

prawidłowe sporządzenie fragmentu protokółu komisji inwentaryzacyjne,

-

prezentowanie i uzasadnianie wniosków komisji inwentaryzacyjnych,

-

konsolidowanie danych z dwóch arkuszy,

-

tworzenie podsumowań graficznych (wykresy),

-

drukowanie wybranych fragmentów arkusza.

Źródło: opracowanie własne

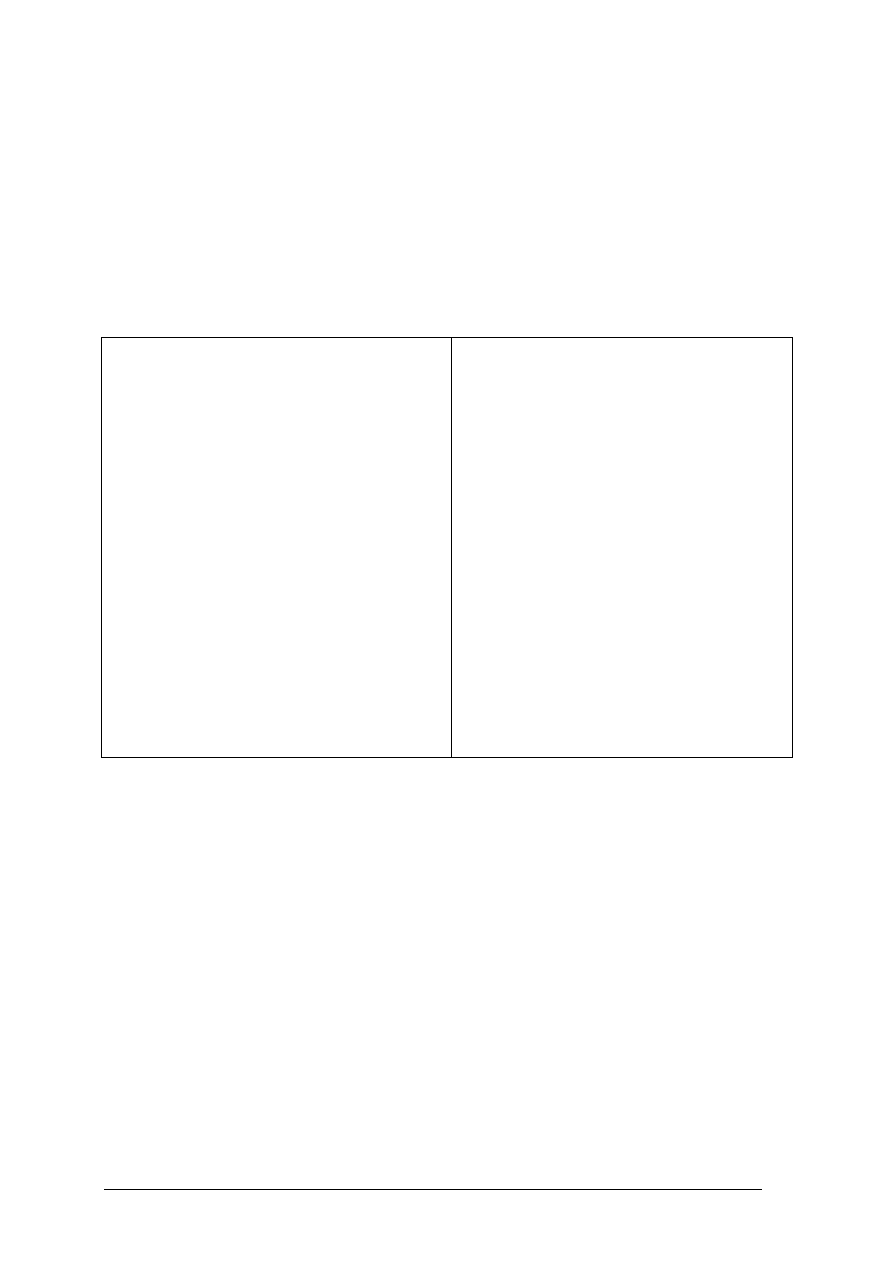

Wyniki:

ilość poprawnych odpowiedzi – P .............................................

ilość poprawnych odpowiedzi – R+D.........................................

Ocena...............................................

Normy wymagań na stopnie szkolne:

ocena normy

wymagań

ocena dopuszczająca

co najmniej 9 pkt. za zadania z poziomu podstawowego

ocena dostateczna

co najmniej 12 pkt. za zadania z poziomu podstawowego

ocena dobra

co najmniej 12 pkt. za zadania z poziomu podstawowego i co

najmniej 7 pkt. za zadania z poziomu ponad podstawowego

ocena bardzo dobra

co najmniej 12 pkt. za zadania z poziomu podstawowego i 9

pkt. za zadania z poziomu ponadpodstawowego

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

5. ĆWICZENIA

5.1. Rozliczenie i ewidencja różnic inwentaryzacyjnych

5.1.1. Ćwiczenia

Ćwiczenie 1

Rozliczanie różnic inwentaryzacyjnych.

W czasie spisu z natury w przedsiębiorstwie handlowym ujawniono różnice inwentaryzacyjne

w towarach A i B. Różnice wyceniono i przyjęto kompensatę do ich rozliczenia. Niedobór

towaru A wynosił 100 szt. po 40,00 za szt. - wartość 4 000,00

Nadwyżka towaru B wynosi 90 szt. po 45,00 za szt. - wartość 4 050,00.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) dokonać kompensaty różnic inwentaryzacyjnych,

4) ustalić i rozliczyć różnice ilościowo-wartościowe,

5) ustalić i rozliczyć różnice wartościowe,

6) dokonać ewidencji kompensaty i jej rozliczenia,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Rozliczanie i ewidencja różnic inwentaryzacyjnych.

W przedsiębiorstwie handlowym przeprowadzono inwentaryzację, w wyniku której

ujawniono różnice:

- niedobór towaru X 20 szt. po 3,00 = 60,00

- niedobór towaru Y 30 kg po 15,00 = 450,00

- niedobór towaru V 10 m po 8,00 = 80,00

- nadwyżkę towaru T 5 l po 7,00 = 35,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

- nadwyżkę towaru U 15 szt. po 5,00 = 75,00

Ustalono przyczyny powstania różnic i przyjęto sposób ich rozliczenia:

- niedobór towaru X i nadwyżka towaru U podlegają kompensacie,

- niedobór towaru Y w 1/3 stanowi ubytki w granicach norm, za pozostałą część

odpowiedzialność ponosi pracownik, który niedobór uznał,

- niedobór towaru V stanowi niezawiniony niedobór ponad normę,

- nadwyżka towaru T uznana została za pozorną.

Na niedobór zawiniony dokonano odpisu aktualizującego. Pracownik spłacił połowę wartości

niedoboru do kasy.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) rozliczyć kompensatę różnic,

4) ułożyć treść operacji gospodarczych,

5) dokonać ewidencji operacji gospodarczych zgodnie z ułożoną treścią,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienie,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Ewidencja różnic inwentaryzacyjnych.

W przedsiębiorstwie handlowym przeprowadzono inwentaryzację, w wyniku której

ujawniono i rozliczono różnice w towarach. Salda wybranych kont wynoszą:

Towary 60

000,00

Odchylenia od cen ewidencyjnych towarów - marża 9

000,00

Operacje gospodarcze:

1. Pk ujawniono niedobór towarów

2 000,00

2. Pk wyksięgowanie odchyleń od ujawnionego niedoboru

400,00

3. Pk rozliczono niedobór

a) niezawiniony w granicach norm

600,00

b) zawiniony – pracownik nie uznał roszczenia, sprawę

skierowano do sądu 1

000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4. Pk dokonano odpisu aktualizującego na niedobór zawiniony

..............

5. Pk sąd wyrokiem zasądził od pracownika spłatę niedoboru

1 000,00

6. Pk potrącono pracownikowi część niedoboru z wynagrodzeń 500,00

7. Pk wyksięgowano odpis aktualizujący na spłacony niedobór

.............

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) dokonać ewidencji operacji gospodarczych.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 4

Ewidencja różnic inwentaryzacyjnych

.

Salda wybranych kont w przedsiębiorstwie produkcyjno-handlowym wynoszą:

101 Kasa

1 000,00

310 Materiały 10

000,00

010 Środki trwałe 18

000,00

050 Umorzenie środków trwałych 3

000,00

601 Wyroby gotowe

15 000,00

330 Towary

10 000,00

341 Odchylenia od cen ewidencyjnych towarów – marża 1

000,00

Po przeprowadzonej inwentaryzacji ustalono operacje gospodarcze:

1. Protokół różnic – stwierdzono nadwyżki:

a) gotówki w kasie

100,00

b) materiałów

500,00

w tym: podstawowe 350,00

pomocnicze 150,00

c) środków trwałych

1 500,00

wartość początkowa 1 500,00

umorzenie 1 500,00

d) wyrobów gotowych

400,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

2. Protokół różnic – stwierdzono niedobór:

a) materiałów

1 950,00

w tym: podstawowych 300,00

pomocniczych 450,00

paliwa 1 200,00

b) środków trwałych

1 800,00

wartość początkowa 1 800,00

umorzenie 1 800,00

c) towarów:

wartość według cen ewidencyjnych

600,00

odchylenia – marża

60,00

3. Pk kompensata niedoborów i nadwyżek materiałów podstawowych

...................

4. Pk rozliczenie nieskompensowanej nadwyżki ...................

5. Pk rozliczenie nadwyżki kasowej

100,00

6. Pk rozliczenie nadwyżek, których przyczyna nie może być wyjaśniona:

a) materiały pomocnicze 150,00

b) wyroby gotowe 400,00

c) środki trwałe

wartość początkowa 1 500,00

umorzenie 1 500,00

7. Pk rozliczenie niedoborów:

a) magazynier złożył pisemne oświadczenie, w którym zobowiązuje

się do uregulowania równowartości materiałów pomocniczych

450,00

b) przyczyną niedoboru paliwa jest błędne ustalenie wielkości zużycia

węgla pobieranego do kotłowni (produkcja pomocnicza)

1 200,00

c) przyczyną niedoboru środka trwałego użytkowanego przez

administrację jest jego wycofanie bez wystawienia dowodu LT

..................

d) magazynier nie wyraził zgody na uregulowanie równowartości

niedoboru towarów – sprawę skierowano do sądu w wysokości

wartości ewidencyjnej (cena sprzedaży netto)

600,00

e) dokonano odpisu aktualizującego na niedobór zawiniony wg ceny

zakupu

540,00

f) księgowanie dodatkowe – dotyczy różnicy między ceną zakupu a

ceną sprzedaży netto (ustalona przez kierownika wysokość

roszczenia) 60,00

g) opłacono gotówką koszty postępowania sądowego

100,00

h) prawomocny wyrok sądu:

wartość roszczenia zasądzona na rzecz przedsiębiorstwa:

(1) przysądzone koszty postępowania sądowego 100,00

(2) obciążenie osoby materialnie odpowiedzialnej 700,00

(niedobór + koszty sądowe)

8. KP spłata należności gotówką za niedobór materiałów pomocniczych

450,00

9. LP potrącenie z listy płac niedoboru za towary

700,00

10.Pk wyksięgowanie odpisu na spłacony niedobór

540,00

11. Pk zmniejszenie przychodów przyszłych okresów o zapłacone koszty

postępowania sądowego

100,00

12. Pk przeksięgowanie różnicy, o którą podwyższono wartość niedoboru,

przypadającą na jego spłatę

60,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) dokonać ewidencji operacji gospodarczych.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienie,

- ćwiczenia praktyczne indywidualne.

Środki dydaktyczne:

- literatura punktu 4.1 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

5.1.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcie inwentaryzacji

2) określić metody przeprowadzania inwentaryzacji

3) określić jakie składniki podlegają spisowi z natury

4) określić jakie składniki inwentaryzowane są poprzez uzgodnienie

sald

5) określić jakie składniki inwentaryzowane są poprzez porównanie

danych

6) zidentyfikować różnice inwentaryzacyjne

7) określić warunki stosowania kompensaty

8) rozliczać kompensatę

9) ewidencjonować typowe operacje dotyczące ujawnienia niedoboru

10) ewidencjonować typowe operacje dotyczące rozliczenia niedoboru

11) ewidencjonować typowe operacje dotyczące ujawnienia nadwyżki

12) ewidencjonować typowe operacje dotyczące rozliczenia nadwyżki

13) dokonywać odpisu aktualizacyjnego na niedobory zawinione

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.2. Wynik finansowy

5.2.1. Ćwiczenia

Ćwiczenie 1

Ustalanie i podział wyniku finansowego.

Salda wybranych kont w przedsiębiorstwie produkcyjno-handlowym – spółka akcyjna

wynoszą:

Zużycie materiałów 112

000,00

Usługi obce

13 800,00

Podatki i opłaty 2

500,00

Wynagrodzenia

75 600,00

Ubezpieczenia społeczne 37

200,00

Amortyzacja 11

347,00

Pozostałe koszty rodzajowe

15 501,00

Koszty handlowe

1 011,00

Koszty sprzedaży 20

000,00

Koszty zarządu 60

000,00

Koszt własny sprzedaży wyrobów

163 139,00

Wartość sprzedanych towarów w cenie zakupu

33 020,00

Sprzedaż produktów

264 413,00

Sprzedaż towarów

48 943,00

Pozostałe koszty operacyjne

115,00

Koszty finansowe

24 945,00

Straty nadzwyczajne

3 951,00

Pozostałe przychody operacyjne

38 592,00

Przychody finansowe

20 881,00

Zyski nadzwyczajne

357,00

Podatek dochodowy

18 054,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) ustalić księgowo wynik finansowy netto w wariancie porównawczym wykorzystując

odpowiednie dane,

4) ustalić księgowo wynik finansowy netto w wariancie kalkulacyjnym wykorzystując

odpowiednie dane,

5) zaproponować i podzielić wynik finansowy, wiedząc że spółka dokonuje odpisu

obligatoryjnego na kapitał zapasowy.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

- metoda projektów,

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.2 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Podział wyniku finansowego.

Saldo konta „Wynik finansowy” w spółce z o.o. wykazuje zysk netto 70 000,00.

zgromadzenia wspólników zatwierdziło wynik i dokonało podziału zgodnie z umową spółki.

Operacje związane z podziałem zysku:

1. Pk przeksięgowanie zysku netto do rozliczenia

70 000,00

2. Pk przeksięgowanie części zysku na kapitał zapasowy

10 000,00

3. Pk przeznaczenie części zysku na dywidendy

20 000,00

4. Pk przeznaczenie części zysku na nagrody dla pracowników

20 000,00

5. Pk naliczono od nagród składki na ubezpieczenia społeczne,

Fundusz Pracy, FGŚP .................

6. Pk przeznaczenie części zysku na ZFŚS 5

000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konto Wynik finansowy,

4) zaksięgować operacje gospodarcze,

5) ustalić saldo konta Rozliczenie wyniku finansowego,

6) zinterpretować znaczenie salda konta Rozliczenie wyniku finansowego.

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- ćwiczenia praktyczne w grupach.

Środki dydaktyczne:

- literatura punktu 4.2 poradnika,

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Oblicz podatek odroczony.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Z uwagi na przeterminowaną należność od odbiorcy wynoszącą 5 000,00 spółka naliczyła

odsetki w wysokości 200,00.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) określić powstanie przychodu z punktu widzenia bilansowego i podatkowego,

4) określić wartość księgową należności,

5) określić wartość podatkową należności,

6) ustalić charakter przejściowej różnicy,

7) obliczyć odroczony podatek dochodowy,

8) dokonać dekretacji odroczonego podatku dochodowego.

9) zaprezentować wykonane ćwiczenie,

10) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.2 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

Ćwiczenie 4

Obliczanie podatku odroczonego.

Przedsiębiorstwo utworzyło rezerwy na naprawy gwarancyjne w wysokości 10 000,00,

które kosztem będą w momencie wypłaty na naprawy.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) określić powstanie kosztu z punktu widzenia bilansowego i podatkowego,

4) określić wartość księgową kosztu,

5) określić wartość podatkową kosztu,

6) ustalić charakter przejściowej różnicy,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

7) obliczyć aktyw na odroczony podatek dochodowy,

8) dokonać dekretacji odroczonego podatku dochodowego.

9) zaprezentować wykonane ćwiczenie,

10) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.2 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

- arkusze papieru,

- pisaki.

5.2.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcie wyniku finansowego

2) określić metody ustalania wyniku finansowego

3) wybrać wariant ustalania wyniku finansowego w zależności od

rachunku kosztów

4) ustalić wynik finansowy w wariancie porównawczym

5) ustalić wynik finansowy w wariancie kalkulacyjnym

6) określić zasady podziału zysku

7) określić zasady pokrycia straty

8) ewidencjonować podział wyniku finansowego

9) obliczyć rezerwę na podatek dochodowy

10) obliczyć aktyw na podatek dochodowy

5.3. Kapitały i fundusze własne

5.3.1. Ćwiczenia

Ćwiczenie 1

Ewidencja kapitałów i funduszów.

W przedsiębiorstwie państwowym stany początkowe wybranych kont były następujące:

Fundusz założycielski 420

000,00

Fundusz przedsiębiorstwa 980

000,00

Rozliczenie wyniku finansowego Wn

16 000,00

1. Pk pokrycie straty z roku ubiegłego funduszem przedsiębiorstwa 16 000,00

2. Pk (PT) na podstawie decyzji administracyjnej otrzymano środek trwały

a) wartość początkowa 24 000,00

b) dotychczasowe umorzenie 9 000,00

3. Pk przyznano dotację z budżetu państwa na rozwój przedsiębiorstwa 140 000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4. Wb przelew dotacji 140 000,00

5. Pk (PT) przekazano nieodpłatnie szkole komputery nabyte ze środków własnych

a) wartość początkowa 15 000,00

b) dotychczasowe umorzenie 15 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 2

Ewidencja kapitałów i funduszów.

Salda wybranych kont w Spółdzielni „LIST” wynoszą:

Kasa

1 000,00

Fundusz udziałowy 50

000,00

Fundusz zasobowy

80 000,00

Rozliczenie wyniku finansowego Ma

8 000,00

1. KP gotówkowe wpłaty udziałów członkowskich 4

000,00

2. KP wpłata (bezzwrotna) wpisowego członków spółdzielni 300,00

3. Pk odpis części nadwyżki bilansowej na powiększenie funduszu zasobowego

400,00

4. Pk prawomocną decyzją właściciela przejęcie wkładów na własność spółdzielni 1

000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 3

Ewidencja kapitałów i funduszów.

Salda wybranych kont w Spółce „REMONT” S.A. wynoszą:

Kapitał zakładowy 500

000,00

Kapitał zapasowy

80 000,00

Kasa

1 500,00

Rachunek bieżący 28

000,00

Rozliczenie wyniku finansowego Ct

17 000,00

1. Wb dopłaty akcjonariuszy za przyznanie akcji uprzywilejowanych

2 000,00

2. Pk przeznaczenie 10% zysku netto na kapitał zapasowy

1 700,00

3. KP imienne wpłaty akcjonariuszy za akcje II emisji:

a) wartość sprzedaży 100 akcji po 54,00

5 400,00

b) wartość nominalna 100 akcji po 50,00

5 000,00

c) różnica 400,00

4. Pk wartość akcji zadeklarowanych do spłaty ratalnej

10 000,00

5. Wb utworzenie kapitału rezerwowego na zabezpieczenie nowego

przedsięwzięcia z wpłat wspólników

10 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 4

Ewidencja kapitałów i funduszów.

Salda wybranych kont w Spółce z o.o. „JERZY” wynoszą:

Kapitał zakładowy

100

000,00

Kapitał zapasowy

3 000,00

Rachunek bieżący

4

000,00

Rozliczenie wyniku finansowego Dt

3 500,00

1. Pk pokrycie straty bilansowej z roku ubiegłego z kapitału zapasowego

3 000,00

2. Pk pokrycie pozostałej straty z kapitału zakładowego 500,00

3. Wb wpłaty udziałowców w związku ze zmianą umowy spółki

i podwyższeniem udziałów 12

000,00

4. PT przyjęcie przez udziałowców środka trwałego w budowie jako aportu

8 000,00

5. Pk zwiększenie kapitału zapasowego o wartość przyrostu kapitału rezerwowego

z aktualizacji wyceny przypadającego na zlikwidowany środek trwały 200,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe,

4) zaksięgować operacje gospodarcze,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.3 poradnika,

- kalkulator,

- zeszyt przedmiotowy,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

5.3.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcie kapitałów własnych

2) wymienić kapitały/fundusze własne w różnych formach własności

3) wymienić przepisy prawne, które regulują zasady gospodarki

kapitałami i funduszami w różnych formach własności

4) podać sposób ewidencji funduszów własnych w przedsiębiorstwie

państwowym

5) podać sposób ewidencji kapitałów własnych w spółce akcyjnej

i

spółce z ograniczona odpowiedzialnością

6) podać sposób ewidencji funduszów własnych w spółdzielni

7) określić w jakich podmiotach stosuje się rachunek właścicieli

8) podać sposób ewidencji rozrachunków z właścicielami

5.4. Sprawozdawczość finansowa

5.4.1. Ćwiczenia

Ćwiczenie 1

Wycena aktywów.

Przedsiębiorstwo „X” prowadzi sprzedaż na rzecz drobnych odbiorców. Posiada należności

o różnej strukturze okresu przedawnienia oraz informacje na podstawie doświadczeń z lat

ubiegłych co do możliwości windykacji w poszczególnych przedziałach okresów

przedawnienia.

czas

przeterminowania

w dniach

0 - 30

31 - 90

91 - 150

151- powyżej

Ogółem

wartość

należności

12 000,00

9 000,00

7 500,00

400,00

28 900,00

windykacja 98%

85%

75% 30% x

odpis

aktualizujący

wartość

bilansowa

należności po

dokonaniu odpisu

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zapoznać się z treścią zadania,

2) obliczyć wartość odpisu aktualizującego,

3) dokonać dekretacji odpisu,

4) obliczyć wartość bilansową należności.

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- ustawa o rachunkowości,

- arkusze ćwiczeniowe,

- kalkulator,

- zeszyt przedmiotowy,

Ćwiczenie 2

Bilans przedsiębiorstwa.

Spółka XYZ posiada informacje wynikające z ksiąg rachunkowych na koniec roku

obrotowego.

1. Fundusz emerytalny

5 000,00

2. Weksle własne 1

000,00

3. Gotówka

2 000,00

4. Należności od odbiorców

9 000,00

5. Zobowiązania wobec pracowników

2 200,00

6. Należne wpłaty na kapitał podstawowy

13 000,00

7. Kapitał rezerwowy

25 000,00

8. Zaliczki otrzymane na dostawy

10 000,00

9. Podatki i opłaty 23

000,00

10. Maszyny i urządzenia – netto

13 000,00

11. Umorzenie maszyn i urządzeń 12

000,00

12. Budynki według wartości początkowej 84

000,00

13. Kapitał zapasowy

12 000,00

14. Rachunek bieżący 13

000,00

15. Pożyczki długoterminowe udzielone

1 200,00

16. Środki trwałe w budowie

5 000,00

17. Dywidendy

3 000,00

18. Kapitał podstawowy

58 000,00

19. Zysk/strata

?

20. Kredyty bankowe o terminie spłaty 24 miesiące 34

000,00

21. Należności sporne

3 000,00

22. Wynagrodzenia

9 000,00

23. Licencje według wartości bieżącej 9

500,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

24. Odpisy z zysku

2 000,00

25. Zapłacone odsetki

3 000,00

26. Wartość firmy

3 000,00

27. Przychody ze sprzedaży 37

000,00

28. Wzrost akcji własnych 3

000,00

29. Pożyczki otrzymane – termin 2 lata

2 000,00

30. RMK czynne krótkoterminowe

4 000,00

31. Umorzenie budynków

16 000,00

32. Materiały 3

000,00

33. Odchylenia od cen ewidencyjnych materiałów Dt

200,00

34. Towary

5 000,00

35. Odchylenia od cen ewidencyjnych towarów Ct

400,00

36. Odpis aktualizujący należności od odbiorców

450,00

37. Podatek dochodowy

3 000,00

38. Rezerwa na podatek dochodowy

1 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić bilans w pełnej wersji, wybierając potrzebne dane,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia

.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- ustawa o rachunkowości,

- druk bilansu

- kalkulator.

Ćwiczenie 3

Rachunek zysków i strat.

Przedsiębiorstwo zebrało niezbędne informacje potrzebne do ustalenia wyniku finansowego:

1. Zapłacone odsetki od kredytów bankowych

7 000,00

2. Koszty według rodzaju

500 000,00

3. Wartość sprzedanych towarów w cenie nabycia

90 000,00

4. Podatek dochodowy od osób prawnych (19%)

..................

5. Sprzedane akcje własne 60

000,00

6. Zwiększenie stanu produktów

130 000,00

7. Zapłacone dyskonto weksla

400,00

8. Otrzymane kary z tytułu nie wywiązania się z umów

1 300,00

9. Przychody ze sprzedaży patentu

80 000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

10. Dodatnie zrealizowane różnice kursowe

11 000,00

11. Wartość bieżąca sprzedanego patentu

65 000,00

12. Odpis nieściągalnych należności 12

000,00

13. Przychody ze sprzedaży towarów

150 000,00

14. Straty losowe

3 100,00

15. Odszkodowanie za straty losowe

2 000,00

16. Otrzymane dywidendy

45 000,00

17. Przychody netto ze sprzedaży produktów

750 000,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić rachunek zysków i strat w odpowiednim wariancie,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- załącznik nr 1 do ustawy o rachunkowości,

- ustawa o rachunkowości,

- druk rachunku zysków i strat,

- kalkulator.

Ćwiczenie 4

Rachunek zysków i strat.

Przedsiębiorstwo zebrało niezbędne informacje potrzebne do ustalenia wyniku finansowego:

1. Koszt sprzedaży produktów gotowych

93 000,00

2. Odpis na należności wątpliwe 2

000,00

3. Koszty sprzedaży 8

000,00

4. Wartość towarów zniszczonych na skutek zdarzeń losowych

500,00

5. Otrzymane odsetki ustawowe

600,00

6. Podatek dochodowy od osób prawnych (19%)

...............

7. Wartość początkowa zlikwidowanego środka trwałego 5

200,00

8. Wartość netto zlikwidowanego środka trwałego 4

000,00

9. Koszty zarządu 10

000,00

10. Przychody netto ze sprzedaży produktów gotowych

160 000,00

11. Przychody ze sprzedaży zbędnych materiałów 1

000,00

12. Wartość sprzedanych zbędnych materiałów 1

200,00

13. Otrzymane odsetki od środków pieniężnych na lokacie

1 500,00

14. Otrzymane odsetki od posiadanych obligacji

1 300,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić rachunek zysków i strat w odpowiednim wariancie,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- załącznik nr 1 do ustawy o rachunkowości,

- ustawa o rachunkowości,

- druk rachunku zysków i strat,

- kalkulator.

Ćwiczenie 5

Zestawienie zmian w kapitałach.

Bilans spółki ABC na początek i na koniec roku wykazywał równowagę bilansową. Strona

pasywów w części kapitałów własnych przedstawiała się następująco:

Pozycje pasywów

na początek roku

na koniec roku

1. Kapitał podstawowy

10 000,00

10 800,00

2. Należne wpłaty na kapitał podstawowy

- 600,00

- 500,00

3. Kapitał zapasowy

2 000,00

3 000,00

4. Kapitał z aktualizacji wyceny

1 000,00

800,00

5. Wynik finansowy

300,00

400,00

Razem:

12 700,00

14 500,00

Informacje dodatkowe:

1. Wartość zysku z ubiegłego roku została podzielona – przeznaczono na zwiększenie

kapitału zapasowego 300,00.

2. Wspólnicy wpłacili część należnych wpłat z tytułu wykupu akcji.

3. Spółka wyemitowała 100 akcji w cenie nominalnej 10,00, cena emisyjna wyniosła

15,00.

4. Sprzedano środek trwały, w przeszłości przeszacowany o 200. Wartość przyrostu cen

sprzedanego środka przeznaczono na kapitał zapasowy.

5. Umorzono 20 akcji w cenie nominalnej.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić zestawienie zmian w kapitałach,

4) zaprezentować wykonane ćwiczenie,

5)

dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- załącznik nr 1 do ustawy o rachunkowości,

- ustawa o rachunkowości,

- druk zestawienia zmian w kapitałach,

- kalkulator.

Ćwiczenie 6

Rachunek przepływów pieniężnych.

Przedsiębiorstwo posiada informacje za bieżący okres wynikające z ewidencji w księgach

rachunkowych:

1. zysk netto bieżącego okresu 117 200,00

2. amortyzacja za bieżący okres 30 800,00

3. zrealizowane ujemne różnice kursowe w związku ze spłatą kredytu 4 400,00

4. zapłacono odsetki od kredytu 3 200,00, otrzymano odsetki od lokat bankowych 1 200,00

5. otrzymano nieodpłatnie środek trwały 2 400,00, poniesione dodatkowe koszty likwidacji

środka trwałego 4 800,00

6. zmniejszenie stanu rezerw bilansowych 400,00

7. zapasy na początek 18 400,00, na koniec 22 400,00

8. wzrost należności o 7 400,00, odpisy aktualizujące należności wzrost o 600

9. wzrost zobowiązań 14 000,00

10. zmiana rozliczeń międzyokresowych:

czynne na początek 7 200,00, na koniec 10 800,00

bierne na początek 4 800,00, na koniec 7 200,00

11. zakupiono za gotówkę licencję 8 000,00 oraz środek trwały 64 000,00

12. zakupiono za gotówkę obce papiery dłużne 400,00

13. otrzymano kredyt 18 000,00

14. spłacono kredyt 13 600,00 (z uwzględnieniem różnic kursowych 4 400,00)

15. zapłacono odsetki od kredytu 3 200,00

16. środki pieniężne na początek 26 800,00, na koniec 109 600,00.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) sporządzić rachunek przepływów środków pieniężnych metoda pośrednią,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- załącznik nr 1 do ustawy o rachunkowości,

- ustawa o rachunkowości,

- druk rachunku przepływów środków pieniężnych,

- kalkulator.

Ćwiczenie 7

Użytkownicy sprawozdań.

Ogłoszone sprawozdanie finansowe spółki akcyjnej jest dostępne w Monitorze Polskim B.

Jakie informacje będą istotne dla użytkowników, którzy:

1. udzielają jednostce kredytu inwestycyjnego, długoterminowego,

2. chcą nabyć akcje jednostki,

3. podejmują w jednostce decyzje finansowe,

4. chcą podpisać długoterminowe umowy, które uzależniają ich działanie od kontynuacji

działalności jednostki,

5. są konkurentami jednostki.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) dokonać analizy użyteczności określonych sprawozdań finansowych, dla wymienionych

przypadków.

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- metoda projektów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- ustawa o rachunkowości,

Ćwiczenie 8

Przykład całościowy w przedsiębiorstwie produkcyjno-handlowym.

Przedsiębiorstwo produkcyjno-handlowe, spółka z o.o. jest czynnym podatnikiem VAT.

Koszty księguje w zespole 4 i 5 na bieżąco, na podstawie tych samych dokumentów. Do

ewidencji materiałów stosowane są ceny stałe, do ewidencji wyrobów gotowych planowany

techniczny koszt wytworzenia, towarów ceny sprzedaży netto. Operacje gospodarcze dotyczą

miesiąca grudnia. Salda kont na początek grudnia wynoszą:

Środki trwałe 338

800,00

Wartości niematerialne i prawne

2 232,00

Umorzenie środków trwałych 29

330,00

Umorzenie wartości niematerialnych i

prawnych

1

488,00

Kasa 2

460,00

Rachunek bankowy

171 000,00

Kredyty krótkoterminowe

180 000,00

Rozrachunki z odbiorcami

1 340,00

Materiały 3

800,00

OCE materiały Ct

96,00

Towary 270

000,00

OCE marża 70

000,00

Amortyzacja 15

945,00

Zużycie materiałów i energii

37 900,00

Usługi obce

7 940,00

Wynagrodzenia 142

000,00

Świadczenia na rzecz pracowników 68 444,00

Rozliczenie kosztów

272 229,00

Koszty zarządu 30

262,00

Koszty handlowe

47 071,00

Wyroby gotowe

42 000,00

OCE wyroby gotowe Dt

200,00

RMK czynne (czynsz)

800,00

Sprzedaż produktów

284 000,00

Koszt własny sprzedaży 172

000,00

Sprzedaż towarów

428 600,00

Wartość sprzedaży towarów

w cenie zakupu

319 736,00

Przychody finansowe

980,00

Koszty finansowe

1 240,00

Zyski nadzwyczajne

228,00

Straty nadzwyczajne

289,00

Kapitał zakładowy 320

000,00

Kapitał zapasowy

161 851,00

Podatek dochodowy

85 657,00

Rozrachunki publiczno prawne

t11 614,00

Rozrachunki z dostawcami

700,00

1. FV zakupu materiałów netto

5 000,00

VAT

1 100,00

brutto

6 100,00

2. PZ przyjęcie materiałów do magazynu w cenie ewidencyjnej

5 100,00

3. Pk odchylenia na przyjęte materiały

4. Rw wydano do produkcji podstawowej materiały 4

000,00

5. FV zakupu towarów netto

25 000,00

VAT

5 500,00

brutto

30 500,00

6. Dowód przyjęcia towarów (marża 15%)

...............

7. FV sprzedaży wyrobów gotowych netto

35 000,00

VAT

7 700,00

brutto

42 700,00

8. Wz rozchód sprzedanych wyrobów gotowych

20 000,00

9. FV sprzedaży towarów netto

120 000,00

VAT

26 400,00

brutto

146 400,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

10. Dowód wydania towarów

100 000,00

11. Pk bieżące rozliczenie kosztów czynszu lokalu sklepowego

400,00

12. Pk amortyzacja środków trwałych 1

535,00

a) koszty wydziałowe

800,00

b) koszty zarządu

245,00

c) koszty handlowe

490,00

13. Pk amortyzacja wartości niematerialnych i prawnych – koszty

zarządu

62,00

14. Rk zapłacono gotówką za naprawę samochodu dostawczego

wykorzystywanego do celów działalności handlowej netto

150,00

VAT

33,00

brutto

183,00

15. WB spłata raty kredytu kapitał

20 000,00

odsetki

1 000,00

16.WB przelew zobowiązań publiczno-prawnych

11 614,00

17. Pw przyjęcie wyrobów gotowych do magazynu

14 000,00

18. FV za energię elektryczną zużyta według licznika netto

700,00

a) w administracji 100,00

b) w wydziałach produkcyjnych 400,00

c) w sklepie 200,00

VAT

154,00

brutto

854,00

19. LP wynagrodzenia brutto

14 200,00

a) pracownicy produkcji

8 400,00

b) pracownicy handlu

2 800,00

c) pracownicy wydziałowi

1 400,00

d) pracownicy zarządu

1 600,00

20. Pk wyksięgowanie odliczeń: 4

428,39

a) składki na ubezpieczenia społeczne

2 656,82

b) składki na ubezpieczenia zdrowotne

981,17

c) zaliczki na podatek dochodowy

790,40

21. Pk narzuty na wynagrodzenia:

2 952,18

a) pracownicy produkcji

1 746,36

b) pracownicy handlu

582,12

c) pracownicy wydziałowi

291,06

d) pracownicy zarządu

332,64

22. WB opłacono przelewem prenumeratę wydawnictw dzienników

urzędowych na następny rok netto

1 200,00

VAT

264,00

brutto

1 464,00

23. Pk obciążono odbiorcę odsetkami za nieterminową zapłatę 82,00

24. WB przelew wynagrodzeń dla pracowników

9 771,61

25. WB sprzedano wyemitowane udziały:

a) wartość nominalna

20 000,00

b) wartość emisyjna

24 000,00

26. Pk przeksięgowanie kosztów wydziałowych

...............

27. Pk rzeczywisty techniczny koszt wytworzenia (zakładając, że cała

produkcja jest zakończona)

...............

28. Pk odchylenia na przyjęte wyroby

...............

29. Wb utworzono kapitał rezerwowy z wpłat wspólników

8 000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

30. Pk rozliczenie odchyleń marża na sprzedane towary

...............

31. Pk rozliczenie odchyleń na sprzedane wyroby gotowe

...............

32. Pk rozliczenie odchyleń na rozchód materiałów ...............

33. Pk rozliczenie podatku VAT:

a) przeksięgowanie podatku naliczonego

...............

b) przeksięgowanie podatku należnego ...............

34. Pk ujawniono niedobór towarów w sklepie

600,00

35. Pk rozliczenie niedoboru – uznany za zawiniony

600,00

36. Pk utworzono odpis aktualizujący na niedobór zawiniony

600,00

37 Pk rozliczenie różnic na podatek dochodowy odroczony:

a) rezerwy

................

b) aktywu

................

38. Pk księgowania roczne związane z ustaleniem wyniku finansowego

brutto metodą kalkulacyjną

39. Pk naliczenie podatku dochodowego od osób prawnych 19%

................

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie sald początkowych,

4) zaksięgować operacje gospodarcze,

5) dokonać stosownych rozliczeń do operacji: 30, 31, 32, 37, 39,

6) ustalić wynik finansowy metoda kalkulacyjną,

7) sporządzić bilans,

8) sporządzić rachunek zysków i strat,

9) sporządzić zestawienie zmian w kapitale,

10) sporządzić rachunek przepływów wybrana metodą.

11) zaprezentować wykonane ćwiczenie,

12) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- załącznik nr 1 do ustawy o rachunkowości,

- ustawa o rachunkowości,

- literatura poradników do jednostek modułowych Z1.02, Z1.03, Z1.04,

- druki sprawozdań finansowych,

- kalkulator,

- zeszyt przedmiotowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ćwiczenie 9

Przykład całościowy w przedsiębiorstwie świadczącym usługi.

Firma świadcząca usługi posiada salda kont:

Środki trwałe 12 000,00

Umorzenie środków trwałych 3 000,00

Rachunek bieżący 8

000,00

Kapitał właścicieli 17 000,00

Firma jest czynnym podatnikiem VAT, ewidencjonuje koszty tylko w zespole 5, stosując

konta: Koszty działalności podstawowej, Koszty zarządu. Zakupione materiały nie podlegają

magazynowaniu.

Operacje gospodarcze:

1. FV za sprzedaż usługi

netto

1 500,00

VAT

7%

105,00

brutto

1 605,00

2. FV za zakup materiałów do świadczenia usług

netto

3 500,00

VAT

22%

770,00

brutto

4 270,00

3. FV za benzynę do samochodu wykorzystywanego do celów ogólnych

netto

500,00

VAT

22%

110,00

brutto

610,00

4. FV za sprzedaż usługi

netto

1 200,00

VAT 7%

84,00

brutto

1 284,00

5. FV zakup aparatu telefonicznego

netto

900,00

VAT

22%

198,00

brutto

1 098,00

6. Pk amortyzacja za bieżący miesiąc

400,00

a) działalność podstawowa

300,00

b) działalność ogólnozakładowa 100,00

7. LP wynagrodzenia brutto

3 000,00

a) pracownika podstawowego

2 000,00

b) pracownika administracji

1 000,00

8. Pk narzuty na wynagrodzenia

623,70

a) pracownika podstawowego

415,80

b) pracownika administracji

207,90

9. Pk wyksięgowanie odliczeń z wynagrodzeń

a) składki na ubezpieczenia społeczne 561,30

b) składki na ubezpieczenia zdrowotne

207,29

c) zaliczki na podatek dochodowy

147,20

10. Wb odsetki od środków na rachunku bankowym

52,00

11. Wb przelew podatku od nieruchomości 300,00

12. Wb pobrana opłata przez bank za prowadzenie rachunku

40,00

13. LT likwidacja zużytego środka trwałego

a) wartość początkowa 4

000,00

b) dotychczasowe umorzenie

3 800,00

14. Pk Przeksięgowanie rzeczywistego technicznego kosztu wytworzenia usług

15. Pk Księgowania roczne zawiązane z ustaleniem wyniku finansowego odpowiednią

metodą

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres,

sposób wykonania, wskazać możliwości pozyskania materiałów.

Sposób

wykonania

ćwiczenia:

Uczeń powinien:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta na podstawie sald początkowych,

4) zaksięgować operacje gospodarcze,

5) ustalić wynik finansowy odpowiednią metodą,

6) sporządzić bilans uproszczony,

7) sporządzić rachunek zysków i strat w odpowiednim wariancie.

8) zaprezentować wykonane ćwiczenie,

9) dokonać oceny poprawności wykonanego ćwiczenia.

Zalecane metody nauczania-uczenia się:

- objaśnienia,

- ćwiczenia praktyczne indywidualne lub w grupach.

Środki dydaktyczne:

- literatura punktu 4.4 poradnika,

- załącznik nr 1 do ustawy o rachunkowości,

- ustawa o rachunkowości,

- literatura poradników do jednostek modułowych Z1.02, Z1.03, Z1.04,

- druki sprawozdań finansowych,

- kalkulator,

- zeszyt przedmiotowy.

5.4.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) wymienić elementy sprawozdania finansowego

2) określić, które jednostki mają obowiązek sporządzać sprawozdanie

finansowe

3) określić zasady wyceny poszczególnych składników aktywów i

pasywów na dzień bilansowy

4) odnaleźć w przepisach obowiązujące wzory sprawozdań finansowych

5) określić jaką metodą sporządza się bilans

6) określić jakimi metodami sporządza się rachunek zysków i strat

7) określić różnice ujęcia kosztów w wariancie kalkulacyjnym i

porównawczym

8) sporządzić bilans

9) sporządzić rachunek zysków i strat w obydwu wariantach

10) określić, które podmioty muszą sporządzić zestawienie zmian w

kapitale (funduszu) własnym i rachunek przepływów pieniężnych

11) sporządzić zestawienie zmian w kapitale (funduszu) własnym

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

12) określić jakimi metodami sporządza się rachunek przepływów

pieniężnych

13) sporządzić rachunek przepływów pieniężnych

14) określić rolę informacji dodatkowej

15) określić co powinna zawierać informacja dodatkowa

16) określić, które podmioty mają obowiązek sporządzać sprawozdanie

z działalności

17) określić na czym polega konsolidacja sprawozdań finansowych

18) określić jakimi metodami sporządza się sprawozdania

skonsolidowane

19) określić na czym polega badanie sprawozdania finansowego

20) wymienić organy zatwierdzające sprawozdanie finansowe

21) określić, które jednostki podlegają badaniu

22) podać w jaki sposób ogłaszane są sprawozdania finansowe

23) określić użytkowników sprawozdań finansowych

24) określić jakie obowiązki ma jednostka wobec GUS w zakresie

sprawozdawczości

25) sporządzić sprawozdanie do urzędu statystycznego

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

5.5.

Roczne sprawozdania finansowe z wykorzystaniem

komputera

5.5.1. Ćwiczenia

Ćwiczenia 1

Utwórz nową firmę w programie finansowo-ksiegowym o następujących danych:

-

pełna nazwa firmy - Zakład Konfekcyjny MOENA,

-

nazwa skrócona (kod firmy) – MOENA,

-

NIP – 112-700-10-40,

-

regon – 569234562,

-

adres - ul. Zachodnia 11; 94-062 Łódź,

-

rachunek kosztów: tylko konta zespołu „4” i „5”, oraz RW wg „5”,

-

struktura własności firmy – Spółka Z O.O,

-

rok obrachunkowy – firma rozpoczęła działalność z dniem 200_-01-01

-

typ prowadzonej działalności: produkcyjna - handlowa.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób tworzenia nowej firmy w programie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) uruchomić program finansowo-księgowy,

2) wybrać opcję <Nowa>,

3) w oknie zakładania nowej firmy określić położenie folderu z danymi firmy oraz

wprowadzić wymagane dane,

4) potwierdzić rozpoczęcie procesu tworzenia nowej firmy,

5) w oknie generowania planu kont odpowiedzieć twierdząco, aby wygenerować wzorcowy

plan kont.

Zalecane metody nauczania-uczenia się:

-

pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne

-

komputer z zainstalowanym programem finansowo-księgowym.

Ćwiczenie 2

Wprowadź dane dodatkowe firmy w programie: bank PEKAO SA /Odział w Zgierzu,

bank PEKAO SA; nr rachunku bankowego – 61 1240 0000 1222 1111 0001 2222; Urząd

Skarbowy w Łodzi; 55-555 Łódź, ul. Kościuszki 25.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób wprowadzania danych firmy w programie.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wybrać <Kartoteki> <Rachunki>, aby wprowadzić rachunek bankowy,

2) wybrać <Kartoteki> <Urzędy>, aby wprowadzić urząd skarbowy,

3) zapisać wprowadzone bądź zmodyfikowane dane.

Zalecane metody nauczania-uczenia się:

-

pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne

-

komputer z zainstalowanym programem finansowo-księgowym.

Ćwiczenie 3

Dokonaj ustawień parametrów pracy dla firmy (pozostałe pozostaw bez zmian); ustaw

następujące parametry:

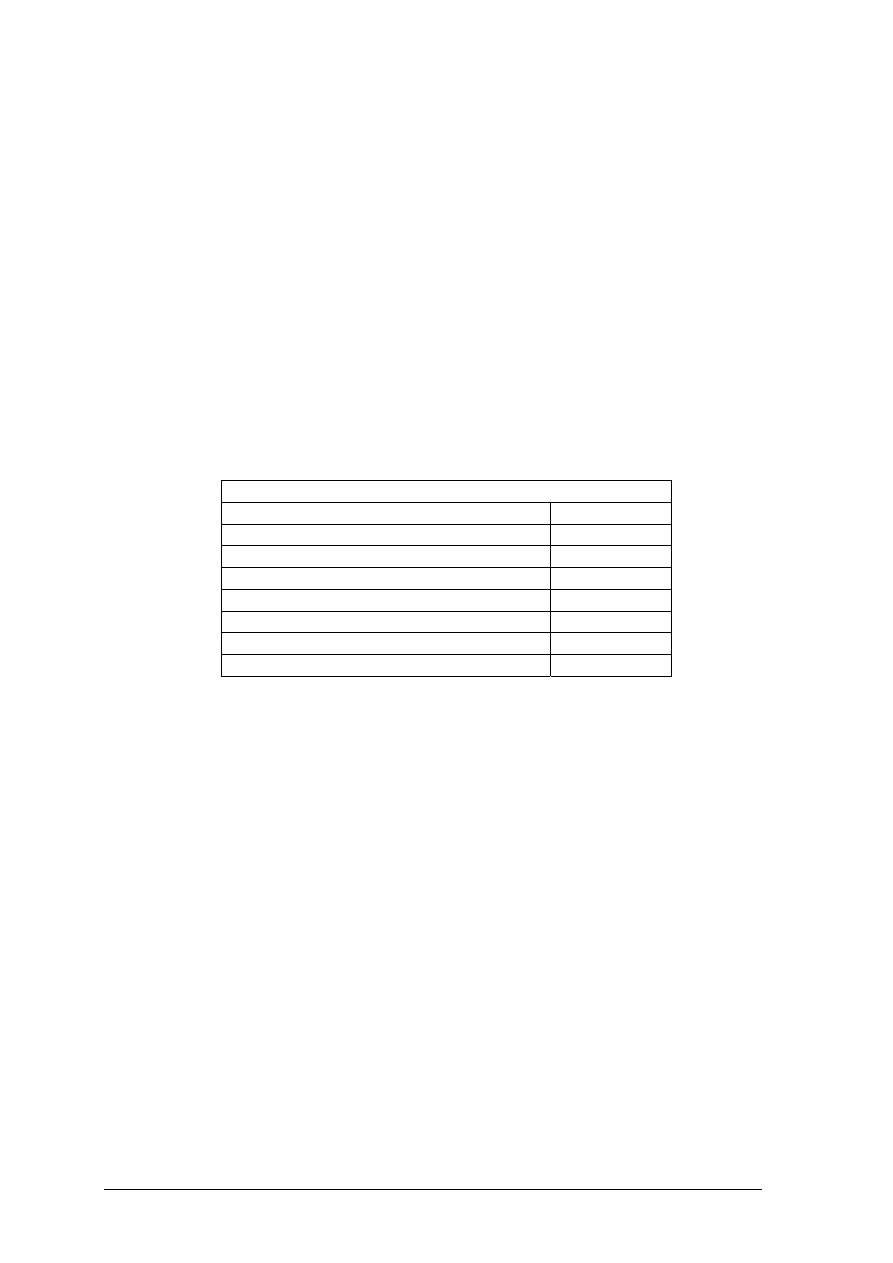

Tabela 5.5.1.1. Konta specjalne

KONTA SPECJALNE

Konto różnic kursowych Wn

755

Konto różnic kursowych po Ma

755

Przychody przyszłych okresów

844-1

Konto techniczne przeszacowania walut

200

Konto księgowania odsetek WN

757-2

Konto księgowania odsetek po Ma

752-2

Wynik finansowy

860

Rozliczenie kosztów zespołu „4”

490

Źródło: opracowanie własne

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić jego zakres

i zaprezentować sposób dokonywania ustawień parametrów firmy w programie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) w oknie głównym programu wybrać <Ustawienia> <Parametry> <Konta specjalne>,

2) odszukiwać kolejno parametry do modyfikacji i dokonywać ich ustawień,

3) zapisać.

Zalecane metody nauczania-uczenia się:

-

pokaz z objaśnieniem, ćwiczenia praktyczne

Środki dydaktyczne

-

komputer z zainstalowanym programem finansowo-księgowym.

Ćwiczenie 4