C. Dokumentacja systemu rachunkowoœci

a. Obowi¹zki jednostki w zakresie dokumentacji systemu rachunkowoœci

171

Mo¿na wskazaæ zasadnicze czêœci dokumentacji, do sporz¹dzania których jednostka jest zob-

ligowana:

1) dokumentacja polityki rachunkowoœci;

2) dokumentacja sposobu prowadzenia ksi¹g rachunkowych;

3) dokumentacja systemu s³u¿¹cego do ochrony danych i ich zbiorów.

148

www.meritum.pl

171–173

PRAWO BILANSOWE A PRAWO PODATKOWE W POLSCE

WA¯NE!

Dokumentacja systemu rachunkowoœci zawiera opis przyjêtych przez

jednostkê szeroko rozumianych zasad rachunkowoœci.

172

Dokumentacja polityki rachunkowoœci obejmuje:

– okreœlenie roku obrotowego i wchodz¹cych w jego sk³ad okresów sprawozdawczych;

– metody wyceny aktywów i pasywów;

– zasady ustalania wyniku finansowego;

– zasady prezentacji informacji w sprawozdaniu finansowym.

Dokumentacja sposobu prowadzenia ksi¹g rachunkowych obejmuje zak³adowy plan

kont ustalaj¹cy wykaz kont ksiêgi g³ównej, przyjête zasady szczegó³owej klasyfikacji zdarzeñ,

zasady prowadzenia ksi¹g pomocniczych i ich powi¹zania z kontami ksiêgi g³ównej oraz wy-

kaz ksi¹g rachunkowych.

Uzupe³nieniem zak³adowego planu kont jest dokumentacja w zakresie informatycznego sy-

stemu rachunkowoœci obejmuj¹ca:

– wykaz zbiorów danych tworz¹cych ksiêgi rachunkowe na komputerze;

– opis informatycznego systemu przetwarzania danych.

Dokumentacja s³u¿¹ca do ochrony danych i ich zbiorów obejmuje opis procedur ochro-

ny danych ksiêgowych, w tym dowodów ksiêgowych, ksi¹g rachunkowych i innych dokumen-

tów stanowi¹cych podstawê dokonanych zapisów w ksiêgach rachunkowych.

173

WA¯NE!

Jednostka powinna posiadaæ opis w jêzyku polskim przyjêtych przez ni¹ zasad rachun-

kowoœci, obejmuj¹cy w szczególnoœci okreœlenie:

1) stosowanego roku obrotowego i wchodz¹cych w jego sk³ad okresów sprawozdawczych;

2) metod i zasad wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w szczegól-

noœci w zakresie, w jakim

ustawa

pozostawia jednostce prawo wyboru;

3) sposobu prowadzenia ksi¹g rachunkowych, a w szczególnoœci:

– zak³adowego planu kont,

– wykazu ksi¹g rachunkowych, a przy prowadzeniu ksi¹g rachunkowych przy u¿yciu kompu-

tera – wykazu zbiorów danych tworz¹cych ksiêgi rachunkowe na komputerowych noœni-

kach danych;

– opisu systemu przetwarzania danych, a przy prowadzeniu ksi¹g rachunkowych przy u¿yciu

komputera – opisu systemu informatycznego;

4) organizacyjnych rozwi¹zañ s³u¿¹cych do ochrony danych i ich zbiorów, w tym dowodów

ksiêgowych, ksi¹g rachunkowych i innych stanowi¹cych podstawê dokonanych w nich zapi-

sów.

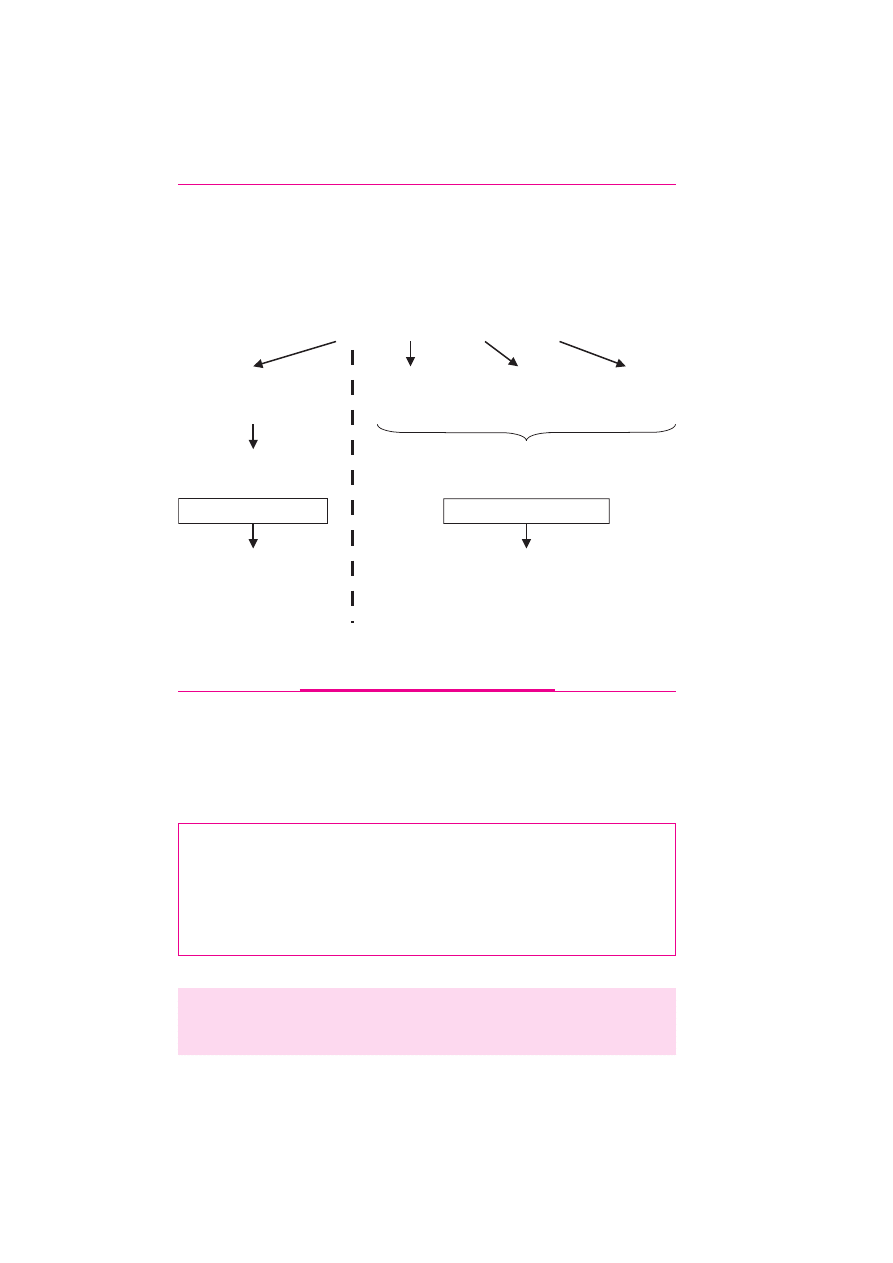

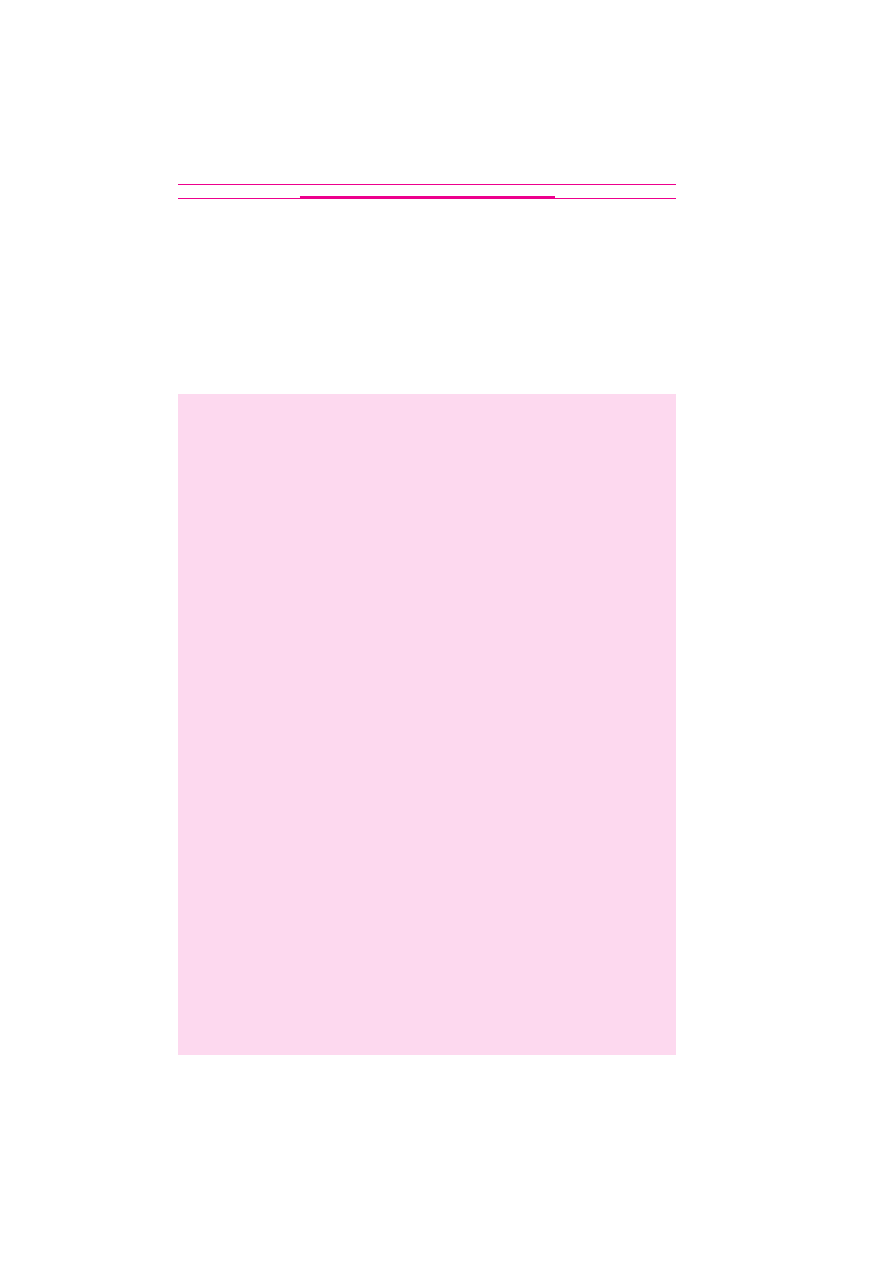

Dokumentacjê systemu rachunkowoœci ustala i aktualizuje kierownik jednostki w formie pi-

semnej. Mo¿na w niej wyró¿niæ dwie ró¿ne czêœci – jedn¹ zwi¹zan¹ z koncepcyjn¹ stron¹ ra-

chunkowoœci i sprawozdawczoœci finansowej, drug¹ – zwi¹zan¹ z techniczn¹, proceduraln¹

stron¹ prowadzenia ksi¹g rachunkowych (por. rys. 4).

174

b. Dokumentacja polityki rachunkowoœci

175

Dokumentacja polityki rachunkowoœci stanowi bazowy dokument systemu rachunkowoœci

jednostki. Zawiera bowiem opis wyborów dokonanych przez kierownictwo odnoœnie do zasad

szczegó³owych wyceny bilansowej i ustalania wyniku finansowego. Stanowi podstawê dla in-

nego dokumentu – zak³adowego planu kont.

www.meritum.pl

149

1. USTAWA O RACHUNKOWOŒCI JAKO FUNDAMENT POLSKIEGO PRAWA BILANSOWEGO

174–176

ród³o: opracowanie w³asne.

DOKUMENTACJA SYSTEMU RACHUNKOWOŒCI

METODY I ZASADY

WYCENY I USTALANIA

WYNIKU FINANSOWEGO

Zak³adowy

plan kont

Oprogramowanie:

– procedury

– algorytmy itp.

POLITYKA

RACHUNKOWOŒCI

SPOSÓB PROWADZENIA KSI¥G RACHUNKOWYCH

KONCEPCJA

TECHNIKA

Ochrona danych

ksiêgowych

Dokumentacja polityki

rachunkowoœci

Dokumentacja sposobu prowadzenia ksi¹g

rachunkowych

Dokumentacja s³u¿¹ca do ochrony danych

i ich zbiorów

Rysunek 4. Dokumentacja systemu rachunkowoœci

WA¯NE!

W polskiej praktyce czêsto jeszcze nie oddziela siê polityki rachunkowoœci od planu

kont, co oznacza, ¿e zak³adowy plan kont, obok zasad ksiêgowania operacji, obejmuje tak¿e

zapisy dotycz¹ce polityki rachunkowoœci. Nale¿y podkreœliæ, ¿e dokumentacja polityki rachun-

kowoœci ma inny cel i odbiorców ni¿ zak³adowy plan kont. S¹ w niej odzwierciedlone decyzje

podjête przez zarz¹d, które przek³adaj¹ siê na konkretne ksiêgowania opisane w zak³adowym

planie kont. W dokumentacji polityki rachunkowoœci nale¿y tak¿e wskazaæ osoby odpowie-

dzialne za wycenê maj¹tku i zobowi¹zañ na dzieñ bilansowy.

176

PRZYK£AD

Jednostka, zgodnie z u.rach., jest zobligowana do dokonywania odpisów aktu-

alizuj¹cych wartoœæ zapasów nie póŸniej ni¿ na dzieñ bilansowy. Dokumentacja polityki

rachunkowoœci powinna wskazaæ:

150

www.meritum.pl

177–178

PRAWO BILANSOWE A PRAWO PODATKOWE W POLSCE

– jak czêsto taka aktualizacja ma miejsce (czy tylko na dzieñ bilansowy koñcz¹cy rok

obrotowy?);

– kto odpowiada za przeprowadzenie analizy przydatnoœci zapasów? (z pewnoœci¹ nie

ksiêgowy, lecz osoba odpowiedzialna za zarz¹dzanie zapasami);

– w jakiej formie i w jakim terminie informacje o wartoœci zapasów s¹ przekazywane do

dzia³u ksiêgowoœci? (nawet, jeœli w wyniku analizy nie stwierdza siê utraty przydatno-

œci zapasów, to nale¿y poinformowaæ o tym dzia³ ksiêgowoœci, w przeciwnym wypad-

ku nale¿y ustaliæ wartoœæ tych zapasów, które utraci³y przydatnoœæ, np. na poziomie

ceny sprzeda¿y netto i tak¹ informacjê przekazaæ do dzia³u ksiêgowoœci).

177

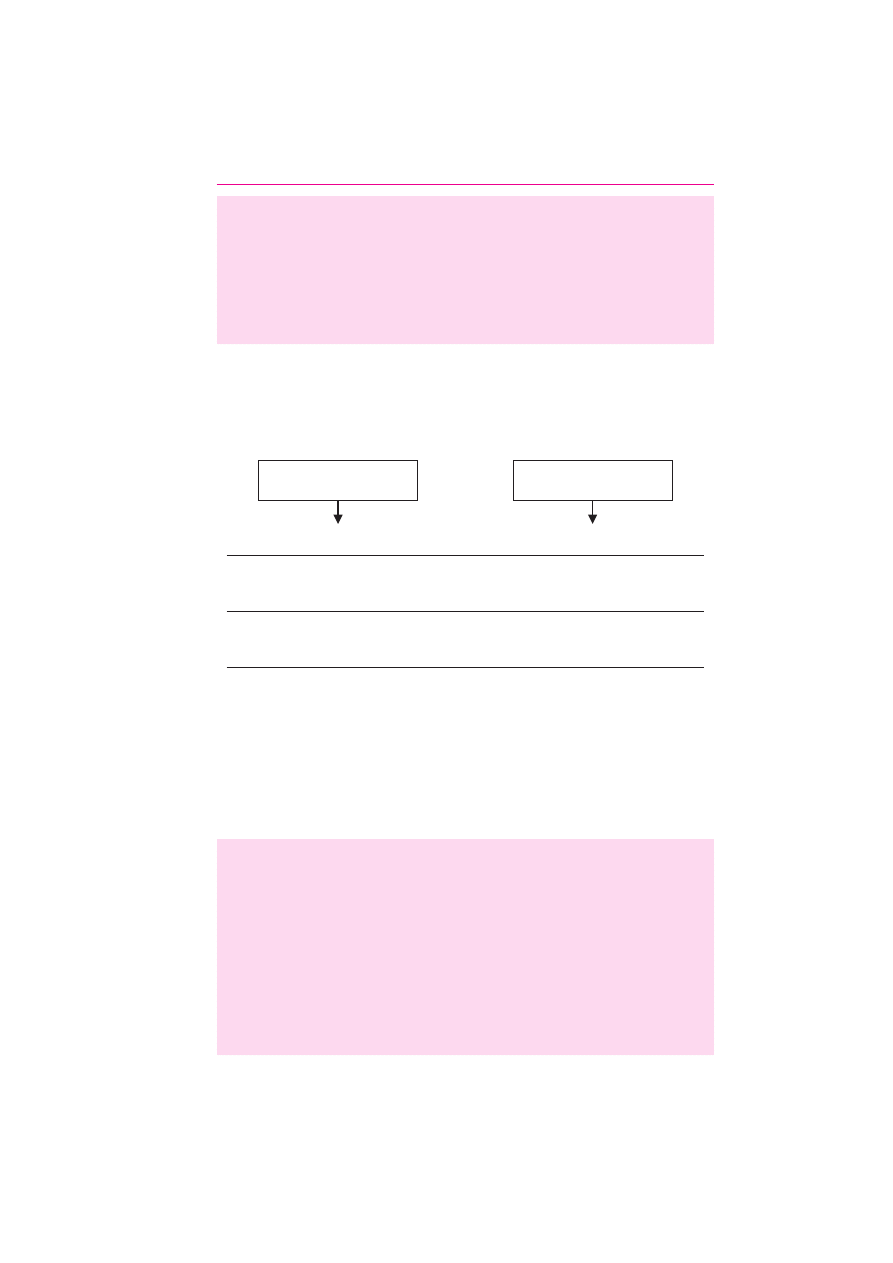

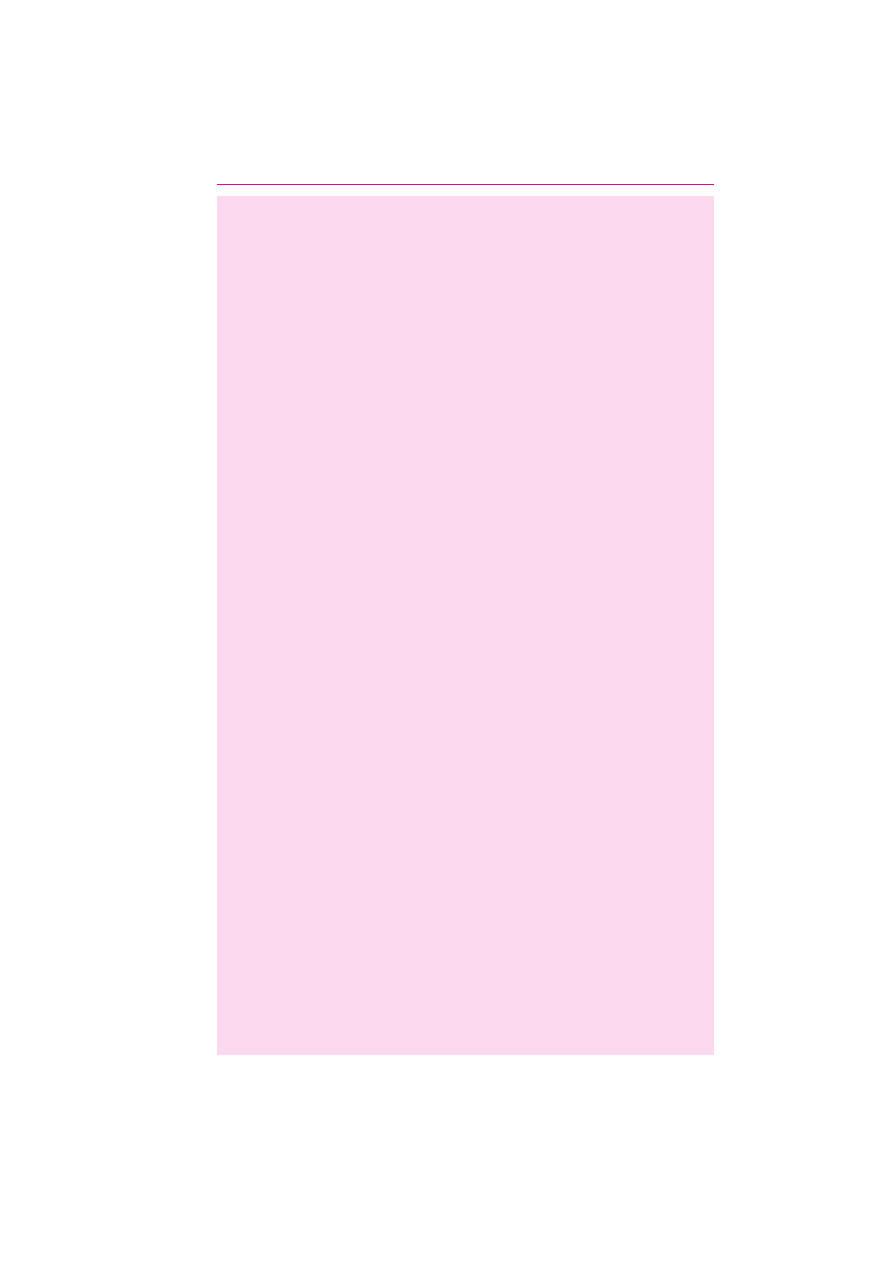

Podstawowe ró¿nice miêdzy dokumentacj¹ polityki rachunkowoœci a zak³adowym planem

kont przedstawia rys. 5.

178

Kluczow¹ kwesti¹ w dokumentacji polityki rachunkowoœci jest okreœlenie roku obrotowego

i okresów sprawozdawczych – gdy¿ z tego wynika dzieñ bilansowy i zwi¹zane z nimi obo-

wi¹zki sprawozdawcze.

ród³o: opracowanie w³asne.

Dokumentacja polityki

rachunkowoœci

1) Definicje

2) Klasyfikacja kategorii

finansowych

3) Zasady szczegó³owe wyceny

wstêpnej i wyceny na dzieñ bilansowy

4) Zasady szczegó³owe ustalania

wyniku finansowego

Zak³adowy plan kont

1) Brak definicji

2) Klasyfikacja i wykaz kont

ksiêgowych

3) Odpowiednie konta syntetyczne

lub analityczne aktywów i pasywów

4)

konta syntetyczne

lub analityczne przychodów,

kosztów i wyniku finansowego

Odpowiednie

Rysunek 5. Podstawowe ró¿nice miêdzy dokumentacj¹ polityki rachunkowoœci

a zak³adowym planem kont

PRZYK£AD

Przyk³adowe zapisy dokumentacji polityki rachunkowoœci dotycz¹ce okresu

sprawozdawczego i roku obrotowego:

– rok obrotowy X SA to rok kalendarzowy lub okres od 1 paŸdziernika do 30 wrzeœnia

(równie¿ do celów podatkowych);

– okresem sprawozdawczym jest kwarta³;

– rok obrotowy obejmuje cztery okresy sprawozdawcze;

– X SA sporz¹dza za okresy miesiêczne sprawozdania na podstawie ksi¹g rachunko-

wych, ale nie stanowi¹ one sprawozdania finansowego w rozumieniu u.rach.;

– dzieñ bilansowy to dzieñ koñcz¹cy kwarta³, na który X SA sporz¹dza sprawozdanie fi-

nansowe, czyli dzieñ koñcz¹cy okres sprawozdawczy (odstêpstwa od powy¿szej za-

sady zosta³y okreœlone w dokumentacji polityki rachunkowoœci, je¿eli z ró¿nych

wzglêdów wycena okreœlonych aktywów i pasywów na dzieñ inny ni¿ koñcz¹cy kwar-

ta³ bêdzie celowa i uzasadniona).

Dokumentacja polityki rachunkowoœci reguluje w sposób szczegó³owy wiele obszarów dzia³al-

noœci gospodarczej, które mo¿na podzieliæ na trzy czêœci:

I) zasady wyceny aktywów i pasywów;

II) zasady ustalania wyniku finansowego;

III) zasady prezentacji informacji w sprawozdaniu finansowym.

179

www.meritum.pl

151

1. USTAWA O RACHUNKOWOŒCI JAKO FUNDAMENT POLSKIEGO PRAWA BILANSOWEGO

179–180

PRZYK£AD

Przyk³adowa struktura dokumentacji polityki rachunkowoœci jednostki mo¿e

byæ nastêpuj¹ca:

I) Wprowadzenie

1) Objaœnienie zastosowanych rozwi¹zañ przy ustalaniu polityki rachunkowoœci

2) Podstawowe definicje i zasady nadrzêdne rachunkowoœci

3) B³êdy fundamentalne, zmiany polityki rachunkowoœci i szacunków

II) Zasady wyceny aktywów i pasywów

1) Rzeczowy maj¹tek trwa³y

2) Wartoœci niematerialne i prawne

3) Instrumenty finansowe

4) Inwestycje

5) Rzeczowy maj¹tek obrotowy

6) Rozrachunki

7) Kredyty bankowe i otrzymane po¿yczki

8) Rozliczenia miêdzyokresowe kosztów i przychodów

9) Rezerwy

10) Kapita³ w³asny i fundusze specjalne

11) Aktywa i rezerwy z tytu³u odroczonego podatku dochodowego

12) Aktywa i zobowi¹zania wyra¿one w walutach obcych

III) Zasady ustalania wyniku finansowego

1) Zasady ustalania wyniku z podstawowej dzia³alnoœci

1.1) Zasady ustalania przychodów ze sprzeda¿y us³ug i produktów

1.2) Zasady uznawania i rozliczania kosztów podstawowych operacyjnych

1.2.1) Zasady ustalania kosztu wytworzenia

1.2.2) Zasady ustalania kosztów ogólnego zarz¹du i kosztów sprzeda¿y

1.3) Zasady ustalania wyniku ze sprzeda¿y materia³ów i towarów

2) Zasady ustalania wyniku z dzia³alnoœci pozosta³ej operacyjnej

3) Zasady ustalania wyniku z dzia³alnoœci finansowej

4) Zasady ustalania wyniku z dzia³alnoœci nadzwyczajnej

5) Zasady ustalania obowi¹zkowych obci¹¿eñ z tytu³u podatku dochodowego

IV) Ogólne zasady sporz¹dzania sprawozdania finansowego zgodnie z obowi¹zu-

j¹cymi w Polsce przepisami

c. Dokumentacja sposobu prowadzenia ksi¹g rachunkowych – zak³adowy

plan kont

180

Zak³adowy plan kont stanowi podstawowy dokument opisuj¹cy przyjête zasady prowadze-

nia ksi¹g rachunkowych. Elementami dokumentacji dotycz¹cymi zak³adowego planu kont s¹:

1) wykaz kont ksiêgi g³ównej;

2) przyjête zasady klasyfikacji zdarzeñ;

3) zasady prowadzenia ksi¹g pomocniczych oraz ich powi¹zania z kontami ksiêgi g³ównej.

Celem dokumentacji jest ujednolicenie rozwi¹zañ ksiêgowych w jednostkach organizacyj-

nych podmiotu. Zak³adowy plan kont uwzglêdnia potrzeby zwi¹zane ze sprawozdawczoœci¹ fi-

nansow¹, w tym bran¿ow¹ oraz podatkow¹.

Wykaz kont ksiêgi g³ównej obejmuje konta syntetyczne, dla których obowi¹zuje ujêcie ka¿-

dej operacji gospodarczej zgodnie z zasad¹ podwójnego zapisu ksiêgowego.

Przyjête zasady klasyfikacji zdarzeñ gospodarczych wynikaj¹ z polityki rachunkowoœci jed-

nostki okreœlonej w odrêbnej czêœci dokumentacji systemu rachunkowoœci.

181

152

www.meritum.pl

181–183

PRAWO BILANSOWE A PRAWO PODATKOWE W POLSCE

WA¯NE!

Przez klasyfikacjê zdarzeñ gospodarczych rozumie siê ich przyporz¹dkowa-

nie do grupy zdarzeñ bilansowych i wynikowych oraz okreœlenie ich skutków finan-

sowych dla sytuacji finansowej i rentownoœci jednostki. Oznacza to identyfikacjê

zdarzeñ powoduj¹cych powstanie pozycji bilansowych – aktywów, zobowi¹zañ i kapi-

ta³u w³asnego oraz powoduj¹cych powstanie kategorii wynikowych – kosztów i przy-

chodów.

Podstaw¹ klasyfikacji zdarzeñ gospodarczych s¹ definicje podstawowych kategorii finanso-

wych okreœlone w

art. 3 ust. 1 u.rach.

182

W czêœci dokumentacji dotycz¹cej zasad prowadzenia ksi¹g pomocniczych oraz ich

powi¹zañ z kontami ksiêgi g³ównej nale¿y okreœliæ wykaz i zasady prowadzenia ksi¹g po-

mocniczych, s³u¿¹cych do uszczegó³owienia zapisów kont ksiêgi g³ównej. Nale¿y wskazaæ

sposób ewidencji analitycznej (analityka kont ksiêgi g³ównej, podsystemy – np. podsystem

œrodków trwa³ych, magazynowy itp.) oraz jej powi¹zania z ksiêg¹ g³ówn¹.

PRZYK£AD

Ewidencja syntetyczna materia³ów prowadzona w ksiêdze g³ównej na kontach

zespo³u 3 mo¿e byæ rozbudowana analitycznie w nastêpuj¹cy sposób:

I poziom analityki – numer magazynu;

II poziom analityki – numer dokumentu PZ.

Dodatkowo mo¿e byæ prowadzona ewidencja analityczna (iloœciowo-wartoœciowa)

w podsystemie Gospodarka magazynowa, bezpoœrednio powi¹zanym z systemem finan-

sowo-ksiêgowym (ksiêg¹ g³ówn¹). Ksiêgi pomocnicze dotycz¹ce materia³ów s¹ prowa-

dzone zatem w dwojaki sposób – jako analityka konta bilansowego ksiêgi g³ównej Mate-

ria³y

oraz jako analityka rejestrowana w podsystemie Gospodarka magazynowa, po-

wi¹zanym bezpoœrednio z ksiêg¹ g³ówn¹.

183

Dokumentacja sposobu prowadzenia ksi¹g rachunkowych w jednostce mo¿e przyjmowaæ

ró¿n¹ formê i obejmowaæ ró¿ny zakres.

PRZYK£AD

Przyk³adowa struktura dokumentacji sposobu prowadzenia ksi¹g rachunko-

wych jednostki mo¿e byæ nastêpuj¹ca:

I) Wprowadzenie

II) Wykaz kont ksiêgi g³ównej zak³adowego planu kont

III) Wykaz kont syntetycznych i analitycznych

IV) Wykaz i struktura ksi¹g rachunkowych

V) Rodzaje, harmonogramy i organizacja sporz¹dzania sprawozdañ i raportów w „X” SA

VI) Zasady prowadzenia ksi¹g pomocniczych i ich powi¹zania z ksiêg¹ g³ówn¹

VII) Komentarz do zak³adowego planu kont – wybrane zagadnienia

d. Dokumentacja systemu s³u¿¹cego do ochrony danych i ich zbiorów

184

Dokumentacja systemu s³u¿¹cego do ochrony danych i ich zbiorów powinna obejmowaæ zasa-

dy ochrony wszelkich danych i ca³ej dokumentacji systemu rachunkowoœci. Powinna stano-

wiæ swego rodzaju instrukcjê bezpieczeñstwa okreœlaj¹c¹ obowi¹zki poszczególnych komórek

organizacyjnych odnoœnie do dokumentacji ksiêgowej

(zob. nr 260 i n.)

. W szczególnoœci jest

ona istotna w odniesieniu do programów komputerowych i sprzêtu informatycznego. W do-

kumentacji opisuj¹cej zasady ochrony danych kluczow¹ czêœci¹ jest instrukcja ochrony syste-

mu informatycznego wykorzystywanego w rachunkowoœci.

185

www.meritum.pl

153

1. USTAWA O RACHUNKOWOŒCI JAKO FUNDAMENT POLSKIEGO PRAWA BILANSOWEGO

184–185

PRZYK£AD

Dokumentacja zasad ochrony systemów informatycznych. Miejsca wykropko-

wane nale¿y wype³niæ uwzglêdniaj¹c specyfikê dzia³alnoœci jednostki.

1) Bezwzglêdne stosowanie przedstawionych poni¿ej zasad stanowi warunek zapewnie-

nia bezpieczeñstwa danym i programom komputerowym, przechowywanym na noœni-

kach czytelnych dla urz¹dzeñ elektronicznego przetwarzania danych.

2) Ilekroæ w niniejszym tekœcie jest mowa o:

a) danych – nale¿y przez to rozumieæ informacje przechowywane na noœnikach czytel-

nych dla urz¹dzeñ elektronicznego przetwarzania danych grupowane w zbiory wymie-

nione w dokumencie Wykaz zbiorów danych tworz¹cych ksiêgi rachunkowe na kompute-

rowych noœnikach danych

;

b) programach (oprogramowaniu, aplikacjach) – nale¿y przez to rozumieæ programy

i aplikacje wymienione w dokumencie Wykaz programów finansowo-ksiêgowych stoso-

wanych w jednostce

;

c) sprzêcie komputerowym, serwerach lub stacjach lokalnych – nale¿y przez to rozu-

mieæ urz¹dzenia do elektronicznego przetwarzania danych, na których s¹ eksploatowa-

ne lub przechowywane programy wymienione w dokumencie Wykaz programów finan-

sowo-ksiêgowych stosowanych w jednostce

.

3) Wprowadzenie i stosowanie wymienionych w niniejszym dokumencie zasad ochrony

systemów informatycznych ma na celu:

a) zabezpieczenie siê przed utrat¹ danych lub ich uszkodzeniem w stopniu uniemo¿li-

wiaj¹cym dalsz¹ pracê, mog¹c¹ nast¹piæ w wyniku awarii sprzêtu, oprogramowania lub

wprowadzeniem do systemu „wirusów”, tzn. programów komputerowych, których dzia-

³anie polega na zak³óceniu sprawnego funkcjonowania oprogramowania lub niszczeniu,

uszkadzaniu danych i aplikacji;

b) uniemo¿liwienie nieautoryzowanego dostêpu do programów, danych i sprzêtu kom-

puterowego, w wyniku którego mo¿e nast¹piæ kradzie¿ lub dewastacja sprzêtu, uszko-

dzenie b¹dŸ utrata danych i programów, ujawnienie lub pozyskanie danych oraz ich nie-

upowa¿nione rozpowszechnianie;

c) zabezpieczenie siê w miarê mo¿liwoœci oraz zminimalizowanie strat zwi¹zanych

z utrat¹ sprzêtu komputerowego wraz z przechowywanymi danymi w wyniku zdarzeñ lo-

sowych (kradzie¿, po¿ar);

d) w przypadku awarii serwerów, sieci, zasilania itp. zapewnienie mo¿liwoœci wykonania

procedur koñczenia pracy z systemem i bezkolizyjnego przejœcia na pracê rêczn¹, tra-

dycyjn¹, a po usuniêciu awarii umo¿liwienie powrotu do systemu.

4) Wprowadza siê obowi¹zek tworzenia kopii bezpieczeñstwa danych (backupów).

a) Kopie bezpieczeñstwa musz¹ byæ wykonywane przy u¿yciu specjalnych programów

na ............. (np. dyskietkach 1,44”) lub innych, bezpieczniejszych noœnikach danych.

Nie wolno jednak wykonywaæ kopii bezpieczeñstwa na noœnikach danych na sta³e

pod³¹czonych do sprzêtu komputerowego, na którym zainstalowane s¹ programy finan-

sowo-ksiêgowe.

b) Kopie bezpieczeñstwa sporz¹dza siê co .......................... (np. dwa dni) na zakoñcze-

nie (ewentualnie po zakoñczeniu) dnia pracy, ale przed rozpoczêciem pracy w dniu na-

stêpnym. W ci¹gu miesi¹ca sporz¹dzane mog¹ byæ kopie uzupe³niaj¹ce (tzn. zawie-

154

www.meritum.pl

185

PRAWO BILANSOWE A PRAWO PODATKOWE W POLSCE

raj¹ce wy³¹cznie zmiany w stosunku do ostatnio sporz¹dzonej kopii bezpieczeñstwa).

Pe³n¹ kopiê bezpieczeñstwa nale¿y sporz¹dzaæ w miarê mo¿liwoœci jak najczêœciej, nie

rzadziej jednak ni¿ ....................................... (np. raz na miesi¹c).

c) Obowi¹zek tworzenia kopii bezpieczeñstwa (lub zlecania automatycznego ich tworze-

nia) oraz kontrolowania jakoœci kopii bezpieczeñstwa danych spoczywa na .....................

................................ (np. u¿ytkowniku programu).

5. Wprowadza siê obowi¹zek przechowywania i tworzenia kopii bezpieczeñstwa wersji

instalacyjnych (Ÿród³owych) programów komputerowych generuj¹cych lub modyfiku-

j¹cych zbiory danych wymienione w dokumencie Wykaz zbiorów danych tworz¹cych

ksiêgi rachunkowe na komputerowych noœnikach danych

. Mo¿na odst¹piæ od wykony-

wania kopii bezpieczeñstwa wersji instalacyjnych, jeœli producent oprogramowania,

zgodnie z podpisan¹ umow¹, jest zobligowany do przechowywania i udostêpniania wer-

sji instalacyjnych.

a) Kopie bezpieczeñstwa musz¹ byæ wykonywane przy u¿yciu specjalnych programów

i na ........... (np. dyskietkach 1,44”) lub innych, bezpieczniejszych noœnikach danych,

które nie s¹ na sta³e pod³¹czone do sprzêtu komputerowego. Kopie bezpieczeñstwa

wersji instalacyjnych (Ÿród³owych) wykonuje u¿ytkownik przed instalacj¹ z nich nowego

lub zaktualizowanego oprogramowania.

b) Kopie bezpieczeñstwa wersji instalacyjnych nale¿y wykonaæ w liczbie okreœlonej

w umowie zawartej z producentem oprogramowania lub w umowie licencyjnej.

5) Wprowadza siê obowi¹zek kontrolowania wszelkich stosowanych noœników danych

w celu ustalenia ewentualnej obecnoœci na nich „wirusów”, czyli programów komputero-

wych, których dzia³anie polega na zak³óceniu sprawnego funkcjonowania oprogramo-

wania lub niszczeniu, uszkadzaniu danych i aplikacji.

a) Kontrola musi byæ przeprowadzona przy wykorzystaniu specjalnego oprogramowania

antywirusowego. Wprowadzanie uaktualnionych wersji oprogramowania kontrolnego

powinno nastêpowaæ w miarê mo¿liwoœci jak najczêœciej, nie rzadziej jednak ni¿ ............

(np. raz na dwa miesi¹ce) i odpowiedzialny jest za to ................................. (np. u¿ytkow-

nik oprogramowania). Za dostarczenie oprogramowania kontrolnego jest odpowiedzial-

ny ........................... (np. Dzia³ informatyki).

b) Kontrola na obecnoœæ „wirusów” musi byæ wykonywana ka¿dorazowo, gdy zachodzi

podejrzenie dzia³ania w systemie takiego programu. Prewencyjnie zaleca siê kontrolo-

wanie jak najczêœciej, nie rzadziej jednak ni¿ raz w miesi¹cu. W przypadku stosowania

przenoœnych noœników danych takich, jak dyskietki, CD–ROMy, ZIPy itp. nale¿y dokony-

waæ kontroli ka¿dorazowo po w³o¿eniu ich do stacji czytnika. Szczególn¹ ostro¿noœæ na-

le¿y zachowaæ przy odbieraniu wiadomoœci poczty elektronicznej zawieraj¹cych pliki

niepewnego pochodzenia.

6) Zobowi¹zuje siê wszystkich pracowników ................................. (np. przedsiêbiorstwa

Alfa

) do ochrony danych i sprzêtu komputerowego przed nieautoryzowanym dostêpem.

Ochrona przed nieautoryzowanym dostêpem polega na zabezpieczeniu w sposób fizy-

czny i programowy.

a) Ochrona fizyczna komputerów wraz z zamieszczonymi na nich danymi polega na

przechowywaniu ich w zamykanych pomieszczeniach. Nie wolno pozostawiaæ nie za-

mkniêtego pomieszczenia, w chwili gdy nie przebywa w nim ¿aden z u¿ytkowników.

Inne osoby mog¹ przebywaæ w pomieszczeniu tylko w obecnoœci u¿ytkowników i za ich

zgod¹.

b) Ochrona programowa komputerów wraz z zamieszczonymi na nich danymi polega

na .... (np. stosowaniu hase³ dostêpu na poziomie BIOSu, u¿ywaniu „wygaszaczy ekra-

nu” zabezpieczanych has³owo oraz na zabezpieczaniu has³ami lub przy pomocy specja-

lnych programów koduj¹co-szyfruj¹cych, plików przechowywanych na noœnikach lokal-

nych i przenoœnych, a zawieraj¹cych informacje poufne).

c) Nie wolno wynosiæ lub przesy³aæ ¿adnych danych ksiêgowych poza jednostkê bez

zgody kierownika jednostki. Przenoszenie lub przesy³anie danych jest dozwolone jedy-

nie po ich zabezpieczeniu przed niepowo³anym odczytem w sposób programowy (ha-

s³em lub poprzez zastosowanie specjalnego kodowania, szyfrowania uniemo¿liwia-

www.meritum.pl

155

1. USTAWA O RACHUNKOWOŒCI JAKO FUNDAMENT POLSKIEGO PRAWA BILANSOWEGO

185

j¹cego ich obejrzenie przez osobê niepowo³an¹). Jeœli to mo¿liwe nale¿y przekazywane

dane dodatkowo zabezpieczyæ w sposób fizyczny (np. zamkniêcie w kasetce).

d) Urz¹dzenia, dyski lub inne informatyczne noœniki zawieraj¹ce dane przeznaczone do

likwidacji, przekazania innemu podmiotowi lub przeznaczone do naprawy, pozbawia siê

wczeœniej zapisu tych danych, a w przypadku gdy nie jest to mo¿liwe, uszkadza siê

w sposób uniemo¿liwiaj¹cy ich odczytanie. Równie¿ wydruki zawieraj¹ce dane i prze-

znaczone do usuniêcia nale¿y zniszczyæ w stopniu uniemo¿liwiaj¹cym ich odczytanie.

e) Kopie bezpieczeñstwa danych ze sprzêtu komputerowego i programów Ÿród³owych

powinny byæ zabezpieczone przed odczytem has³em oraz przechowywane w zamkniê-

tych pojemnikach (kasetkach).

7) Wprowadza siê obowi¹zek zabezpieczenia danych, oprogramowania i sprzêtu kom-

puterowego przed zdarzeniami losowymi.

a) W celu zabezpieczenia przed po¿arem nale¿y przestrzegaæ instrukcji i zaleceñ prze-

ciwpo¿arowych. W szczególnoœci trzeba pamiêtaæ, ¿e nie wolno zostawiaæ pracuj¹cego

sprzêtu komputerowego bez nadzoru na okres d³u¿szy ni¿ ................................................

(np. 1 godzina).

b) Obowi¹zuje ca³kowity zakaz palenia papierosów oraz picia napojów na stanowiskach

przeznaczonych do pracy z komputerem.

c) W celu zabezpieczenia przed innymi zdarzeniami losowymi kopie bezpieczeñstwa

musz¹ byæ przechowywane w innych pomieszczeniach ni¿ sprzêt, na którym s¹ prze-

chowywane oryginalne dane. Przy przenoszeniu lub przesy³aniu kopii bezpieczeñstwa

nale¿y przestrzegaæ przepisów dotycz¹cych ochrony przed nieautoryzowanym do-

stêpem do danych. Za dostarczenie kopii bezpieczeñstwa do miejsc ich przechowywa-

nia s¹ odpowiedzialne osoby sporz¹dzaj¹ce kopie. Miejsce do przechowywania wyzna-

cza ...................... (np. Dzia³ informatyki).

8) Wprowadza siê obowi¹zek zapobiegania awariom sprzêtu komputerowego i oprogra-

mowania oraz zabezpieczenia przed awariami zasilania.

a) Ka¿dy u¿ytkownik sprzêtu komputerowego jest zobowi¹zany do zapoznania siê

i przestrzegania zasad zawartych w instrukcjach obs³ugi sprzêtu komputerowego i pod-

rêcznikach u¿ytkownika.

b) Sprzêt komputerowy i programy u¿ytkowe mog¹ byæ obs³ugiwane wy³¹cznie przez

osoby, które zosta³y przeszkolone w tym zakresie.

c) Nie wolno instalowaæ oprogramowania nie przeznaczonego do celów s³u¿bowych,

jak równie¿ oprogramowania nie licencjonowanego.

d) Wszelkie instalacje i deinstalacje programów u¿ytkowych i narzêdziowych, przeinsta-

lowywanie systemów operacyjnych b¹dŸ ich fragmentów (np. sterowników), konfigura-

cje modemów i aplikacji pocztowych, powinny byæ dokonywane przez producenta opro-

gramowania lub w serwisie technicznym, ewentualnie w jednostce przez osoby odpo-

wiednio przeszkolone. Jakiekolwiek instalacje dokonywane samodzielnie przez nieupo-

wa¿nionego do tego u¿ytkownika s¹ kategorycznie zabronione i nale¿y siê liczyæ

z mo¿liwoœci¹ wyci¹gniêcia konsekwencji s³u¿bowych b¹dŸ koniecznoœci¹ pokrycia

ewentualnych strat.

e) Zabrania siê samodzielnego instalowania, naprawiania, rozbudowywania oraz prze-

noszenia (nie dotyczy laptopów i notebooków) sprzêtu komputerowego.

f) Zabrania siê dokonywania jakichkolwiek zmian w zainstalowanych programach lub ich

wersjach Ÿród³owych bez zgody producenta oprogramowania (nie dotyczy zmian, któ-

rych koniecznoϾ lub potrzeba wynika z normalnej eksploatacji systemu i nie wymaga

ingerencji w strukturê informatyczn¹ oprogramowania).

9) Komputery powinny otrzymywaæ zasilanie poprzez urz¹dzenia zabezpieczaj¹ce przed

wy³¹czeniem zasilania lub przynajmniej przez listwy ochronne. Obowi¹zek zakupienia

urz¹dzeñ ochronnych le¿y po stronie ........................ (np. Dzia³u informatyki).

Wyszukiwarka

Podobne podstrony:

Dokumentacja Systemu Jakości Ochrona Pacjenta

SYSTEMY DOKUMENTACYJNE I SYSTEMY FAKTOGRAFICZNE(1), informacja naukowa i bibliotekoznawstwo 3 semest

makroekonomia wyklad nr1, Wspolczesnie powszechna metoda zalecana przez ONZ przy obliczaniu pkb jest

Dokumentacja polityki rachunkowości w jednostkach budżetowych(1)

2014 Tematy OSR, Finanse i Rachunkowość NST, semestr 5, Organizacja systemów rachunkowości

Systemy rachunków Zdrowotnych, Medycyna ratunkowa, Ekonomika

Dokumentacja systemu zarządzania jakością w oparciu o normę PN EN ISO?01 2009 (2)

DOKUMENTY MORFEUSZA, RACHUNEK do um zlec, Załącznik nr 2 do umowy zlecenia

Fwd materialy edukacyjne do cwiczen z rachunkowosci, 1 System rachunkowoÂci

Zagadnienia na egzamin z OSR, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rachun

Dokumentacja systemu, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządza

07 opis struktury dokumentacji systemu, Towaroznawstwo UR, SEMESTR VI, SBŻ

Temat 6 Dokumentacja, STUDENCKIE, Rachunkowość, Rachunkowość(2)

Temat 0 System rachunkowosci, STUDENCKIE, Rachunkowość, Rachunkowość(2)

więcej podobnych podstron