1

Wykład 7

Decyzje cenowe

Cena

– pieniężne wyrażenie wartości produktu, usługi, dobra

•

Zależne od jednostki

1.

Rozmiar i struktura produkcji,

2.

Sytuacja finansowa jednostki,

3.

Zdolności produkcyjne, warunki

zaopatrzenia i zbytu

•

Niezależne od jednostki

1.

Typ rynku,

2.

Zachowania konsumentów,

3.

Podstawy prawne tworzenia cen

Determinanty tworzenia cen

2

Rola cen w działalności podmiotu gospodarczego

•

Cena

oddziałuje na wielkość i strukturę produkcji, sprzedaży, zachęca do produkcji wyrobów

poszukiwanych na rynku i eliminuje produkty przez rynek nieakceptowane,

•

Cena decyduje o wyborze dostawcy

surowców i materiałów oraz innych źródeł zasileniowych

jednostki gospodarczej,

•

Cena stymuluje

oszczędne wykorzystanie ograniczonych zasobów,

•

Cena

oddziałuje na rozwój podmiotu poprzez rozwijanie dochodowych kierunków jego

działalności,

•

Cena

oddziałuje na wzrost efektywności jednostki gospodarczej poprzez uzależnienie wzrostu

cen od wzrostu

jakości i nowoczesności wyrobów,

Decyzje cenowe

Poszukiwanie kompromisu

pomiędzy poziomem oferowanej, przez elementy otoczenia

przedsiębiorstwa, ceny na produkty podmiotu i jej konkurencji a realizacją takiego poziomu

przychodów ze sprzedaży (poziomu cen), który zapewni: pokrycie kosztów działalności i

wygenerowanie zysku, a

więc w konsekwencji dalszy rozwój podmiotu gospodarczego.

Wyznaczniki poziomu cen

•

Cena nie może być wyższa od cen produktów konkurencyjnych,

•

Cena musi być akceptowana przez konsumentów,

•

Cena musi umożliwić pokrycie kosztów związanych z wytworzeniem sprzedanych produktów,

•

Cena musi zapewnić adekwatny, do przyjętej strategii rozwoju jednostki, zysk,

3

•

Polityka cenowa

– ogół zasad działania przedsiębiorstwa zapewniających zachowanie stałości

postępowania w procesie ustalania cen,

•

Zadanie polityki cenowej

– dążenie do pokrycia kosztów działalności jednostki,

•

Cel polityki cenowej

– wygenerowanie zadanego poziomu zysku,

Informacje wykorzystywane do realizacji skutecznej polityki cenowej.

•

Koszty własne,

•

Koszty zmienne wyrobu i stałe podmiotu,

•

Ceny rynkowe (osiągane) na własne wyroby,

•

Dolne granice cen dla wyrobów i ofert,

•

Koszty i sytuacja rynkowa konkurentów,

•

Ogólna sytuacja jednostki i charakter krzywej popytu na jej wyroby,

•

Struktura produkcji określana wg mocnych i słabych wyrobów,

Obszary kalkulacji cenowych realizowanych w ramach polityki cenowej

•

Ustalenie poziomu cen produktów (ceny sprzedaży),

•

Ustalenie dolnej granicy cen (ceny dla dodatkowych zamówień),

•

Ustalenie ceny optymalnej (ceny maksymalizującej globalny zysk podmiotu przy produkcji

wieloasortymentowej)

•

Ustalenie cen transferowych (ceny wewnętrzne do wyceny transferów dóbr i usług pomiędzy

ośrodkami odpowiedzialności)

4

Formuły cenowe – dla normalnej działalności podmiotu

•

Wyznaczenie cen dla normalnej produkcji jednostki gospodarczej opiera się na wykorzystaniu

trzech modeli wartościowania tego parametru:

1. modelu kosztowego,

2. modelu ekonomicznego (popytowego)

3.

modelu konkurencyjnego (oparty na obserwacji cen proponowanych przez konkurencję jednostki

gospodarczej)

•

Wybór odpowiedniego modelu wartościowania ceny zależy od:

1.

możliwości oszacowania popytu na wyroby,

2.

orientacji firmy, przybierającej postać orientacji rynkowej lub kosztowej:

(orientacja rynkowa

– właściwa dla jednostek o przewadze kosztów stałych nad zmiennymi, w

których występuje fluktuacja popytu)

(orientacja kosztowa

– charakteryzuje jednostki o: przewadze kosztów zmiennych nad stałymi oraz

stabilnym popycie na swe produkty).

Formuły cenowe – koszt plus

model kosztowy

Oparte na kosztach pełnych

•

Dodanie do kosztu wytworzenia określonej kwoty zysku,

•

Kwota zysku ustalona jako % kosztu wytworzenia, kosztu własnego, przerobu, itp.,

•

Ogólna postać formuły

koszt jednostkowy + narzut zysku

5

•

Koszty całkowite w ustalaniu ceny

P = jkc x [1 + (nz / 100)]

k

c

– jednostkowy koszt całkowity,

n

z

– narzut zysku – marża netto (w %) = (z /k

c

) x 100%

•

Tkw w ustalaniu ceny

P = jtkw x [1 + (nz / 100)]

jtkw

– jednostkowy koszt wytworzenia,

N

z

– narzut zysku – marża brutto (w %)

[(z+ks+kz)/tkw] x 100%,

z

– zysk jednostkowy,

ks

– koszty sprzedaży,

kz

– koszty zarządu

Zalety metody opartej na koszcie pełnym;

•

Formuła prosta i łatwa w stosowaniu,

•

Cena oparta na wiarygodnych danych dotyczących kosztów działalności,

•

Oparcie ceny o koszty podmiotu gwarantuje wygenerowanie zysku,

•

Dostarcza uzasadnionych podstaw do zmiany cen na skutek zmian

kosztów (np. z tytułu inflacji)

Wady metody opartej na koszcie pełnym;

•

Oparcie cen o koszty decyduje o

uwzględnianiu tylko uwarunkowań wewnętrznych, pomija się

więc relacje rynkowe (cena nie jest uzależniona od impulsów rynkowych),

•

Oderwanie ceny od

impulsów rynkowych może decydować o powstaniu błędnego koła cenowo-

popytowego > zmniejszenie popytu wymusza spadek produkcji co powoduje wzrost

kosztów

jednostkowych a

więc i wzrost cen co wpływa na zmniejszenie popytu itd.,

•

Traktuje ona wszystkie koszty jako jako

nakłady użyteczne, a więc wzrost kosztów wiąże się wg

niej ze wzrostem

użyteczności produktu – co nie odpowiada często rzeczywistości,

•

Formuła zakłada że każdy produkt będzie generował zysk, a wzrost kosztów jednostkowych jest

równoznaczny ze wzrostem zysku jednostkowego,

•

Formuła nie wymusza wewnętrznej racjonalizacji działań jednostki,

6

•

Koszty zmienne w ustalaniu ceny

P = jkz x [1 + (mp / 100)]

mp

– marża na pokrycie (w %) =

[(z + ks) /k

z

] x 100%

ks

– koszty stałe

jkz

– jednostkowy koszt stały

•

Metoda oparta o RKZ,

•

Marża na pokrycie musi zapewnić pokrycie kosztów stałych i realizację założonego poziomu zysku,

•

Cena produktu kształtowana jest więc prze jednostkowy koszt zmienny i narzut marży na pokrycie.

•

Zysk od kapitału w ustalaniu ceny

1.

Założony poziom zysku musi odzwierciedlać przyjętą przez właścicieli stopę zwrotu z

zainwestowanego do produkcji kapitału,

2.

Formuła relacjonuje cenę od kosztu oraz zainwestowanego kapitału niezbędnego do wytworzenia i

dystrybucji produktu,

3.

Zastosowanie tej formuły wymaga ustalenia;

a/ rozmiarów majątku angażowanego w produkcję poszczególnych dóbr - M,

b/ docelowej stopy zwrotu z tego kapitału – r = zysk netto/M

c/ kosztów wytworzenia produktów, na poziomie Kosztów całkowitych lub zmiennych

7

Zysk od kapitału w cenie produktu

•

Formuła przy wykorzystaniu kosztu całkowitego

P = Jkc + r x (M / X)

•

Formuła przy wykorzystaniu kosztu wytworzenia (tkw)

P = Tkw + r x (M + Ks + Kz / X)

•

Formuła przy wykorzystaniu kosztu zmiennego

P = Jkz + r x (M + KS / X)

Jkc

– jednostkowy koszt całkowity,

Tkw

– jednostkowy koszt wytworzenia,

Jkz

– jednostkowy koszt zmienny,

Ks

– koszty sprzedaży,

Kz

– koszty zarządu,

KS

– koszty stałe,

Model ekonomiczny

•

Model ekonomiczny ustalania cen, tzw. metoda popytowa daje nam możliwość ustalenia ceny

maksymalnej, po której klient jest skłonny zakupić dane dobro.

•

Założeniem tej metody jest zależność, zgodnie z którą wraz ze wzrostem ceny popyt na dane

dobro maleje i odwrotnie.

•

W modelu ekonomicznym ustalania cen zakłada się, że przedsiębiorstwo będzie poszukiwać

ceny sprzedaży maksymalizującej jej zysk oraz zapewniającej pełne wykorzystanie posiadanych

zdolności produkcyjnych.

•

Metoda popytowa wymaga zastosowanie badań statystycznych mających na celu wyznaczenie

ceny, przy której zrealizowana będzie zaplanowana sprzedaż (np. za pomocą badań

ankietowych wśród potencjalnych klientów dotyczących wielkości zakupów danego produktu

przy różnych poziomach cen).

•

Metoda ta opiera się o znajomość

współczynnika cenowej elastyczności popytu

oraz

wyznaczeniu parametru

ceny optymalnej

8

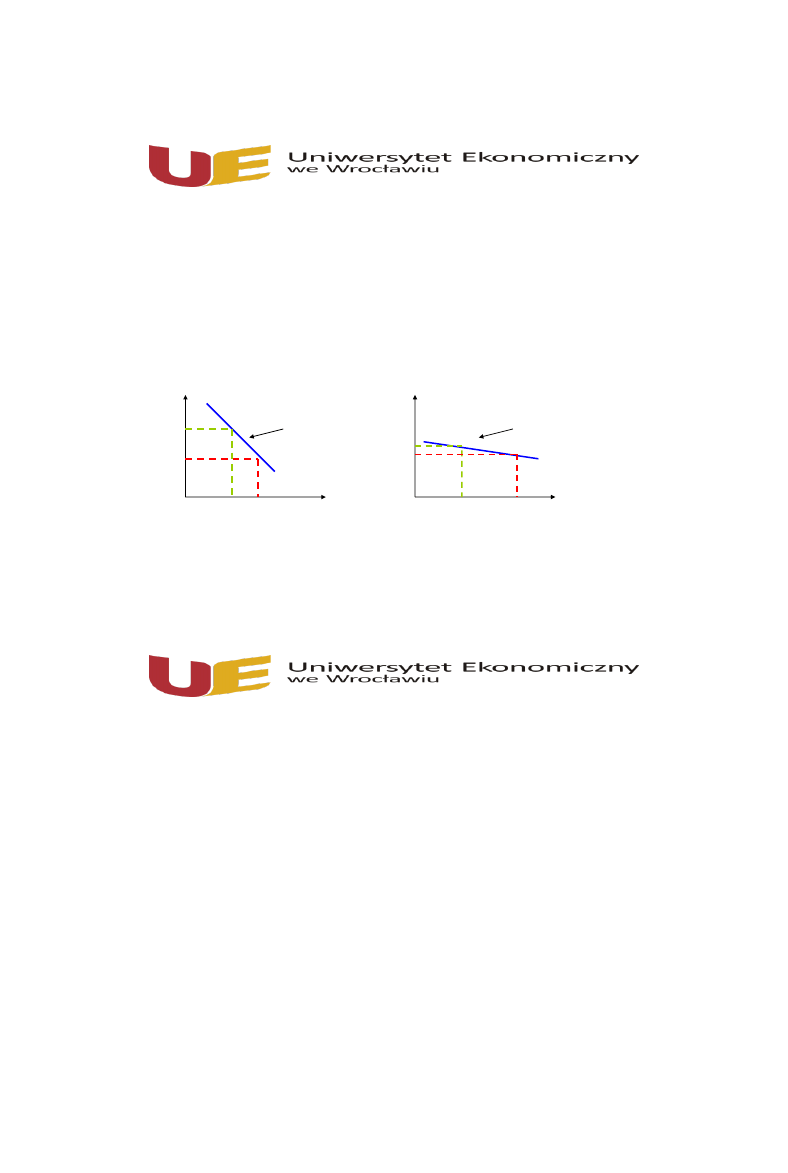

Model ekonomiczny

Współczynnik cenowej elastyczności popytu

Cep = [(P

1

– P

2

) / P

1

] : [(C

1

– C

2

) / C

1

]

Gdzie:

P

1

-

Popyt początkowy

P

2

- Popyt nowy

C

1

-

Cena początkowa

C

2

- Cena nowa

Cep >1 – popyt elastyczny, procentowa zmiana ceny jest niższa od

procentowej zmiany popytu (niewielki wzrost ceny powoduje duży spadek

wielkości sprzedaży).

Cep <1 – popyt nieelastyczny, zmiana procentowa ceny jest wyższa od

zmiany procentowej sprzedaży (zmiany cen nie wywołują większego wpływu

na zmiany wielkości sprzedaży)

Cep = 1 – neutralna elastyczność popytu, zmian procentowa ceny jest równa

procentowej zmianie popytu.

Cena

Sprzedaż

C

1

C

2

P

1

P

2

Popyt nieelastyczny

Cena

Sprzedaż

C

1

C

2

P

1

P

2

Popyt elastyczny

Cena optymalna

Optymalny poziom ceny winien być rozpatrywany z punktu widzenia globalnego zysku realizowanego

na sprzedaży produktów co wiąże się z maksymalizacją funkcji celu

ZYSK = PRZYCHÓD ZE SPRZEDAŻY – CAŁKOWITE KOSZTY WŁASNE SPRZEDANYCH

PRODUKTÓW

•

Maksymalizacja funkcji zysku jest równoznaczna z warunkiem, zgodnie z którym

przychód

krańcowy (SK) = kosztowi krańcowemu (KK)

•

Gdy przychód krańcowy ≠ koszt krańcowy następuje spadek zysku gdyż:

a/ koszty rosną szybciej od przychodów, lub

b/ przychody spadają szybciej od kosztów.

•

Ostatecznie optymalna cena sprzedaży opisywana jest zależnością:

ΔS / ΔQ = ΔK / ΔQ lub SK = KK

Gdzie:

ΔS – przyrost przychodu ze sprzedaży

ΔK – przyrost kosztów całkowitych

ΔQ – przyrost wielkości sprzedaży

9

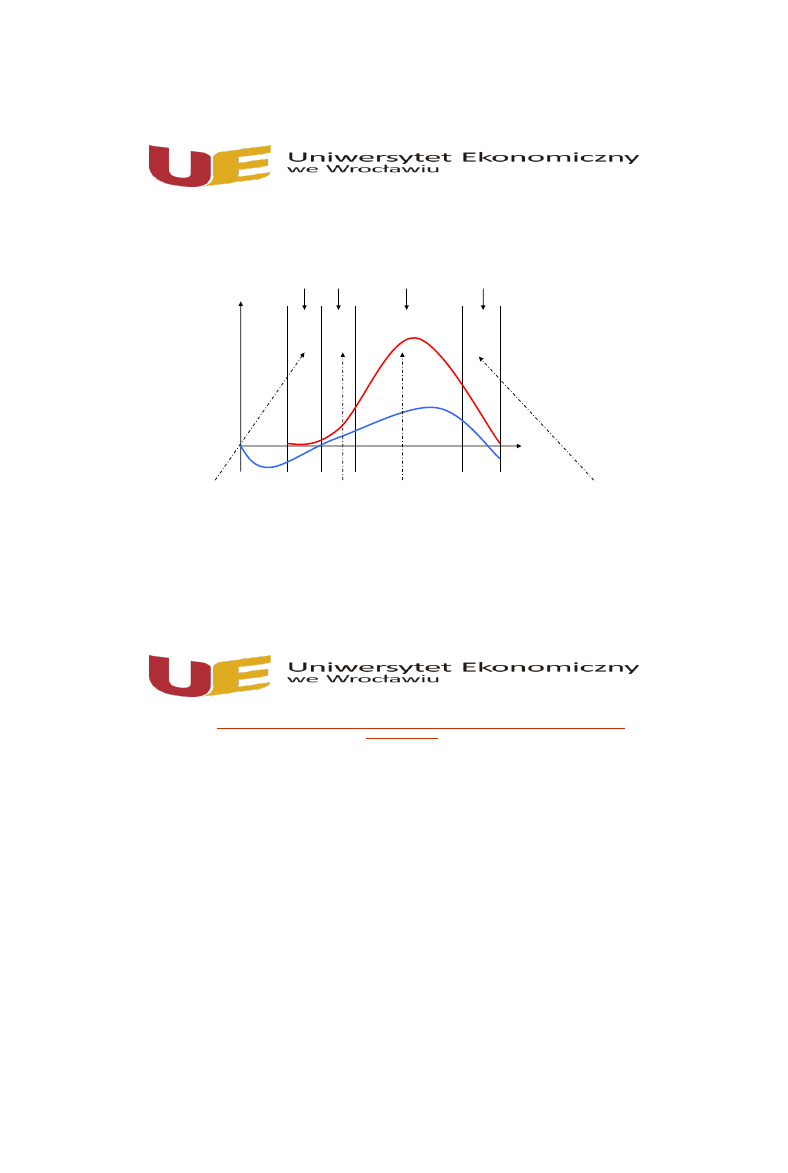

Cena a cykl życia produktu

Wybór określonej formuły kształtowania cen wspierany poprzez bazę informacyjną tworzoną przez

rachunkowość zarządczą uzależnia się ściśle od przyjętej przez podmiot polityki cenowej, przy

czym cena i koszty

każdego produktu muszą być skorelowane z fazą cyklu jego życia na rynku.

koncepcja

urodziny

rozwój

I wprowadzenie

II wzrost

III dojrzałość

IV schyłek

śmierć

zysk

sprzedaż

sprzedaż/zysk

czas

Ceny i koszty

wysokie, zyski niskie

lub nie występują

Wzrost popytu i sprzedaży,

koszty maleją, ceny

stabilizują się, zyski rosną

Stabilizacja popytu i podaży,

ceny obniżają się, powoli rynek

produktu się kurczy

Ceny stabilizują się na

niskim poziomie generując

niską marżę lub stratę

DGC

–

najniższa cena dla wyrobu (oferty), której obniżenie spowoduje zmniejszenie globalnego

zysku podmiotu

.

Wariant 1.

Podmiot nie wykorzystuje w pełni swych zdolności produkcyjnych a posiadane zdolności

pozwalają na przyjęcie dodatkowego zamówienia:

DGC = koszt zmienny

DGC -

koszt relewantny dla tego zamówienia

Koszty relewantne -

są różnicą pomiędzy dwiema alternatywnymi decyzjami, z

których jedną wybieramy

Wariant 2

.

Podmiot wykorzystuje w pełni swe zdolności produkcyjne a przyjęcie dodatkowego

zamówienia wymusza przyrost kosztów stałych:

DGC = koszt zmienny + (

Δ KS/zamówienie w szt.)

DGC

– koszt relewantny dla tego zamówienia

Koszty relewantne -

są różnicą pomiędzy dwiema alternatywnymi decyzjami, z których jedną

wybieramy

10

Wariant 3. Przyjęcie dodatkowego zamówienia wymusza ograniczenia

dotychczasowej aktywności podmiotu (utracenie pewnych korzyści z tego tytułu)

DGC = koszt zmienny + (utracona Mb / zamówienie w szt.)

DGC

– koszt relewantny dla tego zamówienia

Koszty relewantne -

są różnicą pomiędzy dwiema alternatywnymi decyzjami, z których jedną

wybieramy

Koniec

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

angielskie formuly konwersacyjn Nieznany

HPrezentacja RZ 8 Decyzje krotk Nieznany

angielskie formuly konwersacyjn Nieznany (2)

CPrezentacja RZ 3 Kalkulacja id Nieznany

Rz#dy WazVw Nieznany

Access 2007 PL Formuly raporty Nieznany

karta oceny formularza rekrutac Nieznany

angielskie formuly konwersacyjn Nieznany (3)

angielskie formuly konwersacyjn Nieznany

formularze zadania id 179681 Nieznany

cw 03 formularz id 121361 Nieznany

cw 15 formularz id 121556 Nieznany

formularze 2 id 179672 Nieznany

MGLab Formularz II 5 id 297630 Nieznany

angielskie formuly id 64609 Nieznany

cw 05 formularz id 121375 Nieznany

więcej podobnych podstron