1

Wykład 8

Decyzje krótkookresowe

Krótkookresowe problemy decyzyjne

Decyzja

– akt wyboru jednego wariantu działania ze zbioru możliwych wariantów zachowań,

podejmowany w oparciu o analizę posiadanych informacji przetwarzanych w procesie decyzyjnym.

• Istotą procesu decyzyjnego jest jego

orientacja na przyszłość

oraz ujęcie

wielkości istotnych

z

punktu widzenia zasobów i rezultatów ich użycia jako alternatyw różnych decyzji dotyczących

rozwiązania tego samego problemu decyzyjnego.

• Wielkość istotna

to wielkość przybierająca inną wartość zależną od alternatywnych programów

działania.

2

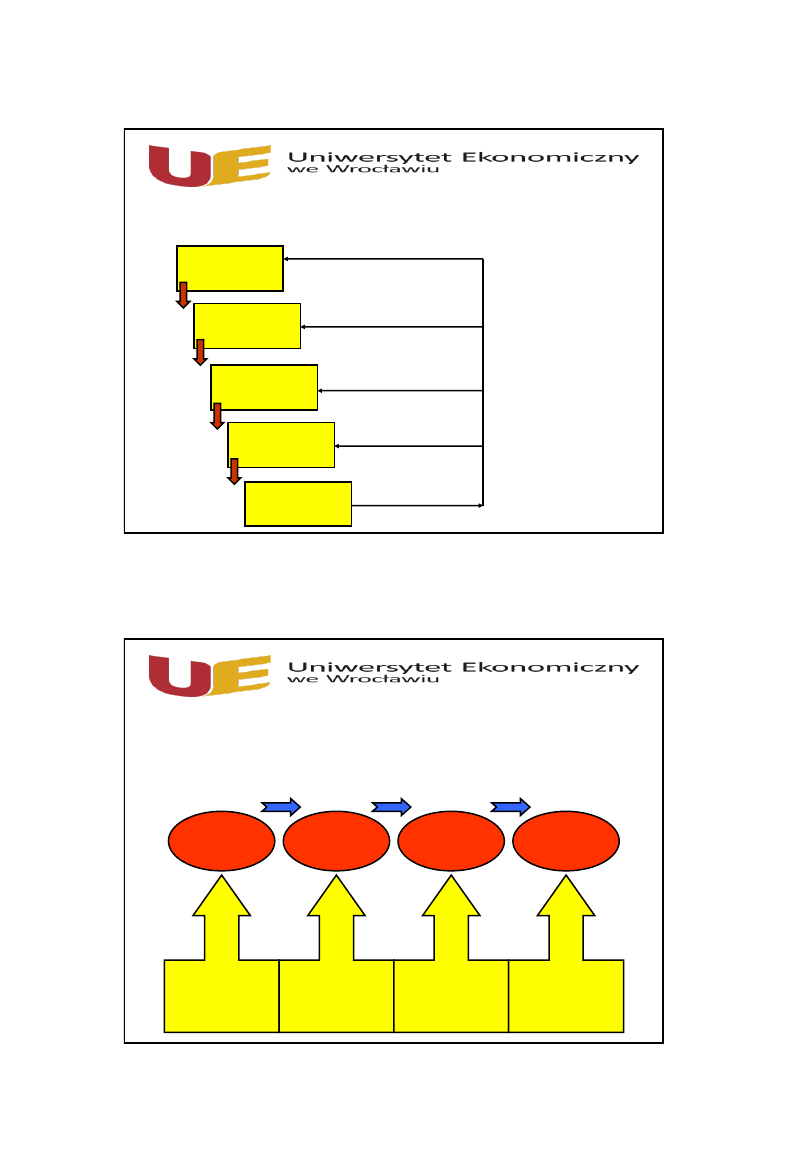

Przebieg procesu decyzyjnego

Etap 1

gromadzenie

informacji

Etap 2

budowa wariantów

działania

Etap 3

wybór wariantu

działania

Etap 4

wdrożenie decyzji

Etap 5

pomiar i ocena

dokonań

Sprzężenie zwrotne

Specyfikacja wariantów

Koszty historyczne i

inne informacje

Transformacja informacji w decyzję

Opis stanu

zjawisk i

procesów

gospodarczych

Opis przebiegu

działalności

gospodarczej

Opis sytuacji

decyzyjnych

Określenie

wariantu

działania

Dane

źródłowe

Informacje

ekonomiczne

Informacje

decyzyjne

Decyzje

Przetwarzanie

danych

Selekcja

informacji

Rachunki

decyzyjne

3

Klasyfikacja podstawowych problemów decyzyjnych

•

Wytworzyć czy kupić,

•

Jednorazowe zamówienie w ramach posiadanych wolnych mocy produkcyjnych,

•

Produkt mix w ramach ograniczonych zdolności produkcyjnych,

•

Wybór określonego wariantu produkcji,

Wytworzyć czy kupić

•

Zagadnienie odnosi się do kwestii czy opłaca się wytwarzać we własnym zakresie dobra, usługi,

które można zakupić od dostawcy zewnętrznego.

•

W decyzjach tego typu ważną rolę odgrywać mogą czynniki pozafinansowe (uniezależnienie się

od dostawców, sterowanie jakością wyrobów i jego komponentów).

•

Rozstrzygnięcie tego problemu opiera się na porównaniu ceny zakupu elementu dostarczanego

przez dostawcę zewnętrznego z kosztami, które można uniknąć nie produkując go u siebie.

•

Jeżeli jednostkowy koszt zmienny wytworzenia produktu (koszt istotny) jest mniejszy od ceny

pozyskania

– ofertę zakupu odrzucamy a wyrób wytwarzamy we własnym zakresie, w sytuacji

odwrotnej rezygnujemy z produkcji danego dobra zakupując je u dostawcy z.ewnętrznego

4

Wytworzyć czy kupić

Podmiot gospodarczy produkuje

podzespół będący elementem wyrobu gotowego. Produkcja w skali

miesiąca to 1000 szt. Koszty jednostkowe podzespołu: materiały bezpośrednie 200 zł, wynagrodzenia

bezpośrednie z narzutami 60 zł, inne koszty bezpośrednie 40 zł, zmienne koszt wydziałowe 20 zł, stałe

koszty

wydziałowe 10 zł, stałe koszty zarządu 40 zł. Razem koszt jednostkowy 370 zł. Podmiot otrzymał

ofertę zakupu podzespołu od dostawcy zewnętrznego w cenie 358 zł/szt. Podejmij odpowiednią decyzję.

• RKP – ofertę należy przyjąć gdyż cena pozyskania 358 zł jest niższa od jednostkowego kosztu

wytworzenia produktu we

własnym zakresie 370 zł.

(

decyzja

błędna

).

• Ustalenie kosztów istotnych przy produkcji podzespołu we własnym zakresie: materiały bezp. 200 zł,

wynagrodzenia bezp. i narzuty 60

zł, inne koszty bezp. 40 zł, zmienne koszty wydziałowe 20 zł – razem

320

zł.

– Koszty te nie zostaną poniesione przy wyborze wariantu zakupu podzespołów od dostawcy

zewnętrznego.

• Ustalenie kosztów nieistotnych (ponoszonych bez względu na wybór wariantu działania): koszty stałe

wydziałowe 10 zł, koszty stałe zarządu 40 zł – razem 50 zł –

Koszty te

muszą być poniesione bez względu

na to czy

podzespół zostanie zakupiony czy też będzie wytwarzany we własnym zakresie.

• Ostatecznie koszty istotne są mniejsze od ceny pozyskania dobra od dostawcy zewnętrznego co

przesądza o konieczności produkcji podzespołu we własnym zakresie

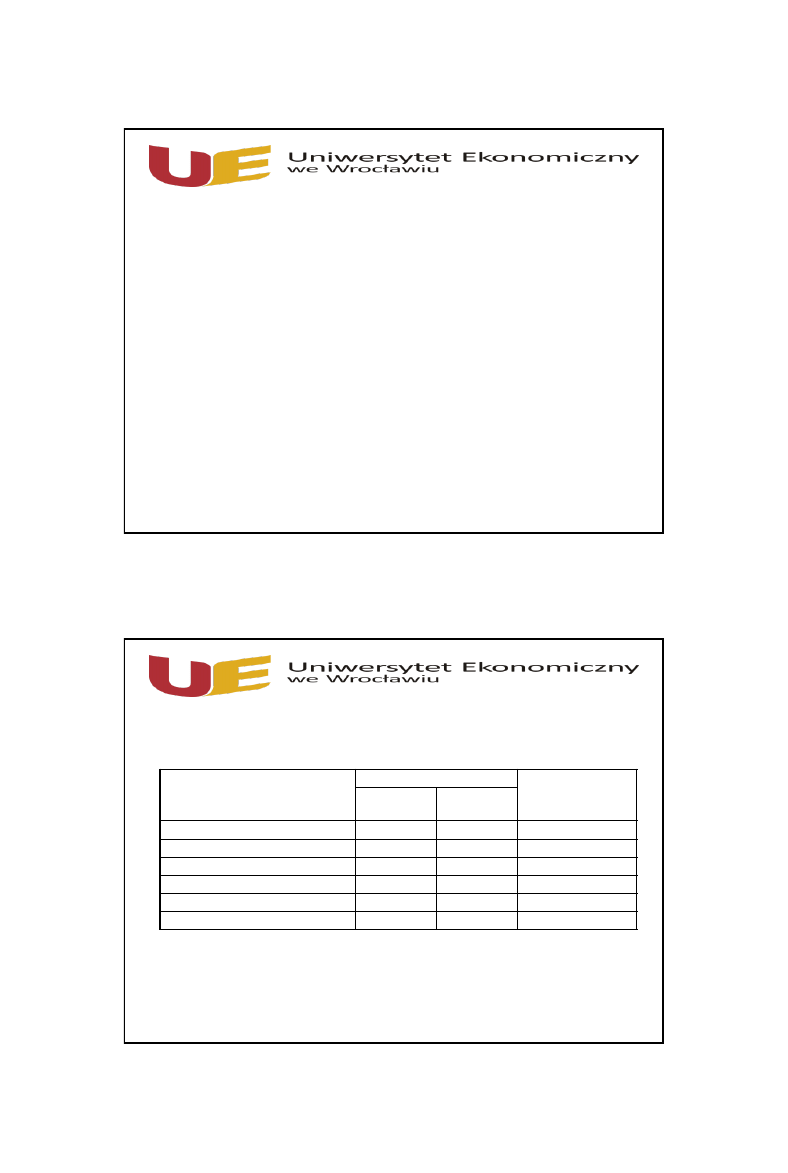

Wytworzyć czy kupić

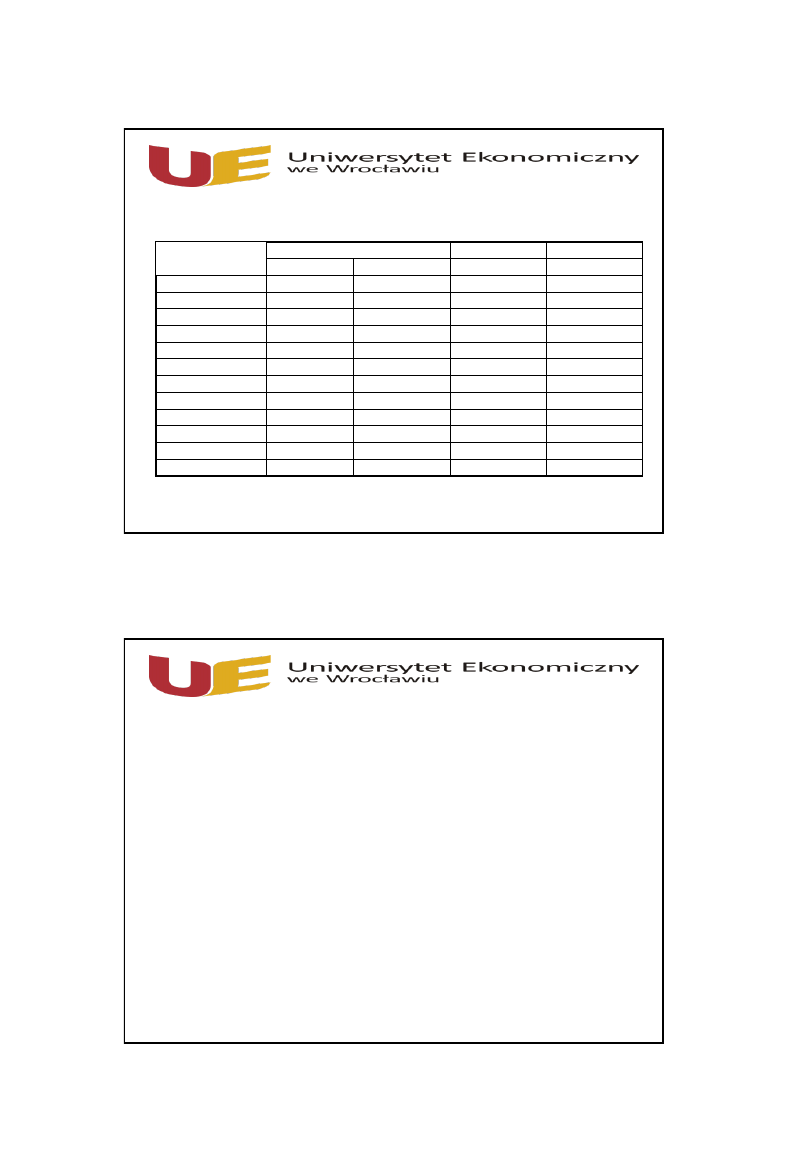

Pozycja rachunku

Decyzja

Różnica kosztów

wytwarzania i zakupu

Wytworzyć

(zł)

Kupić (zł)

Materiały bezp.

200000

-------------

200000

Wynagrodzenia bezp.

60000

-------------

60000

Inne koszty bezp.

40000

-------------

40000

Zmienne koszty wydziałowe

20000

-------------

20000

Wartość zakupionych podzespołów

-------------

358000

- 358000

Razem koszty istotne

320000

358000

- 38000

Koszty istotne wytwarzania są o 38000 zł niższe od kosztów istotnych pozyskania

podzespołów w drodze zakupu od dostawcy zewnętrznego.

5

Jednorazowe zamówienie w ramach wolnych mocy produkcyjnych

•

Przyjęcie dodatkowego zamówienia po cenie niższej niż normalna może być dokonane gdy :

a. podmiot posiada wolne moce produkcyjne,

b. przyjęcie oferty nie obniży normalnej sprzedaży,

c. przedsiębiorstwo przekroczyło próg rentowności.

•

Spełnienie powyższych warunków decyduje iż dodatkowa oferta może być zaakceptowana o ile

dodatkowe przychody uzyskane ze sprzedaży pokryją dodatkowe koszty jej realizacji. Osiągnięcie

dodatkowej nadwyżki cenowej w tym przypadku spowoduje poprawienie globalnego wyniku na

prowadzonej działalności.

•

Rozwiązanie tego problemu oprzeć można na parametrze DGC którego porównanie z oferowaną

ceną na dodatkowe zamówienie daje możliwość jednoznacznej odpowiedzi na pojawiające się

pytanie dotyczące przyjęcia czy też odrzucenia oferty produkcji.

Jednorazowe zamówienie w ramach wolnych mocy produkcyjnych

Zdolności wytwórcze przedsiębiorstwa to 32000 kg produktu X miesięcznie. Aktualnie wykorzystuje się moce

produkcyjne na poziomie 20000 kg produktu X sprzedawanego po cenie 30

zł/kg. Koszt jednostkowy

wyprodukowania kilograma produktu X:

materiały bezp. 10 zł, robocizna bezp. 5 zł, zmienne pośrednie koszty

wytworzenia 3

zł, zmienne koszty sprzedaży 2 zł, koszty stałe wytworzenia 4 zł, koszty stałe sprzedaży 1 zł –

razem 25

zł. Jednostka otrzymała propozycję zakupu w ciągu trzech miesięcy po 10000 kg produktu X w

cenie 23

zł/kg. Oferta ma charakter jednorazowy i nie wpływa na dotychczasowy popyt i ceny. Podejmij

decyzję dotyczącą przyjęcia lub odrzucenia oferty dodatkowej produkcji wyrobu X.

• Przyjęcie oferty mieści się w możliwościach produkcyjnych jednostki – brak bariery zdolności produkcyjnych,

• Cena oferowana przez odbiorcę

23

zł/kg

jest

niższa od jednostkowego kosztu pełnego wytworzenia wyrobu

25

zł/kg

ale za to

wyższa od zmiennego kosztu wytworzenia wyrobu, wynoszącego

20

zł/kg.

• Ostatecznie sprzedaż każdego dodatkowego kilograma produktu X wygeneruje 3 zł marży brutto, która w

sytuacji przebywania

przedsiębiorstwa w strefie zysku (powyżej progu rentowności osiąganego na

produkcji/sprzedaży normalnej) traktowana jest jako dodatkowy zysk.

6

Jednorazowe zamówienie w ramach wolnych mocy produkcyjnych

Bez dodatkowego zamówienia

Z zamówieniem

Różnica

Na jednostkę

Ogółem

Ogółem

Ogółem

Ilość kg

1

60000

90000*

30000

Sprzedaż zł

30,00

1800000

2490000**

690000

Koszty zmienne zł

-wytworzenia

18,00

1080000

1620000

540000

-

sprzedaży

2,00

120000

180000

60000

Ogółem zł

20,00

1200000

1800000

600000

Marża pokrycia zł

10,00

600000

690000

90000

Koszty stałe zł

-wytworzenia

4,00

384000***

384000

0

-

sprzedaży

1,00

96000****

96000

0

Ogółem zł

5,00

480000

480000

0

Wynik operacyjny zł

5,00

120000

210000

90000

*

90000 kg = 20000 kg x 3 m-ce + 10000 kg x 3 m-ce

**

2490000 zł = 60000 kg x 30 zł.kg + 30000 kg x 23 zł/kg

***

384000 zł = 4 zł/kg x 32000 kg x 3 m-ce

****

96000 zł = 1 zł/kg x 32000 kg x 3 m-ce

Produkt mix w ramach ograniczonych zdolności wytwórczych lub dystrybucyjnych

•

Problem występujący w sytuacji gdy jednostka gospodarcza może produkować wiele produktów przy

różnych ich kombinacjach w ramach posiadanych zdolności produkcyjnych.

•

W takich warunkach powstaje pytanie jakie wyroby i w jakich ilościach produkować aby maksymalizować

efekty działalności jednostki.

•

Celem procesu decyzyjnego w sytuacji występowania w jednostce gospodarczej jednego wąskiego gardła

jest optymalne wykorzystanie tego właśnie zasobu gospodarczego.

•

Głównym kryterium oceny staje się analiza marży brutto w różnych układach odniesienia a szczególnie

marża brutto odniesiona na jednostkę czynnika stanowiącego główne ograniczenie zdolności

wytwórczych.

•

Schemat postępowania:

1.

Wyliczenie marży brutto jednostkowej dla poszczególnych wyrobów,

2.

Wyliczenie marży brutto przypadającej na jednostkę ograniczonego zasobu,

3.

Ustalenie kolejności produktów wg najwyższej marży przypadającej na ograniczony czynnik

produkcji,

4.

Ustalenie struktury produkcji wg efektywności produktów

7

Produkt mix w ramach ograniczonych zdolności wytwórczych lub dystrybucyjnych

Podmiot gospodarczy wytwarza na takich samych

urządzeniach dwa rodzaje ram do rowerów. W planie

działalności dla następnego miesiąca ustalono zdolności produkcyjne na poziomie 2000 mh dziennie.

Cena ramy X ma

wynieść 200 zł przy 5 mh na jej wytworzenie i jednostkowym koszcie zmiennym 100 zł.,

zaś ramy Y 380 zł przy 8,5 mh i jednostkowym koszcie zmiennym 250 zł. Wszystkie wytworzone ramy

znajdują swych nabywców. Który typ ramy należy produkować dla maksymalizacji marży brutto i wyniku

finansowego.

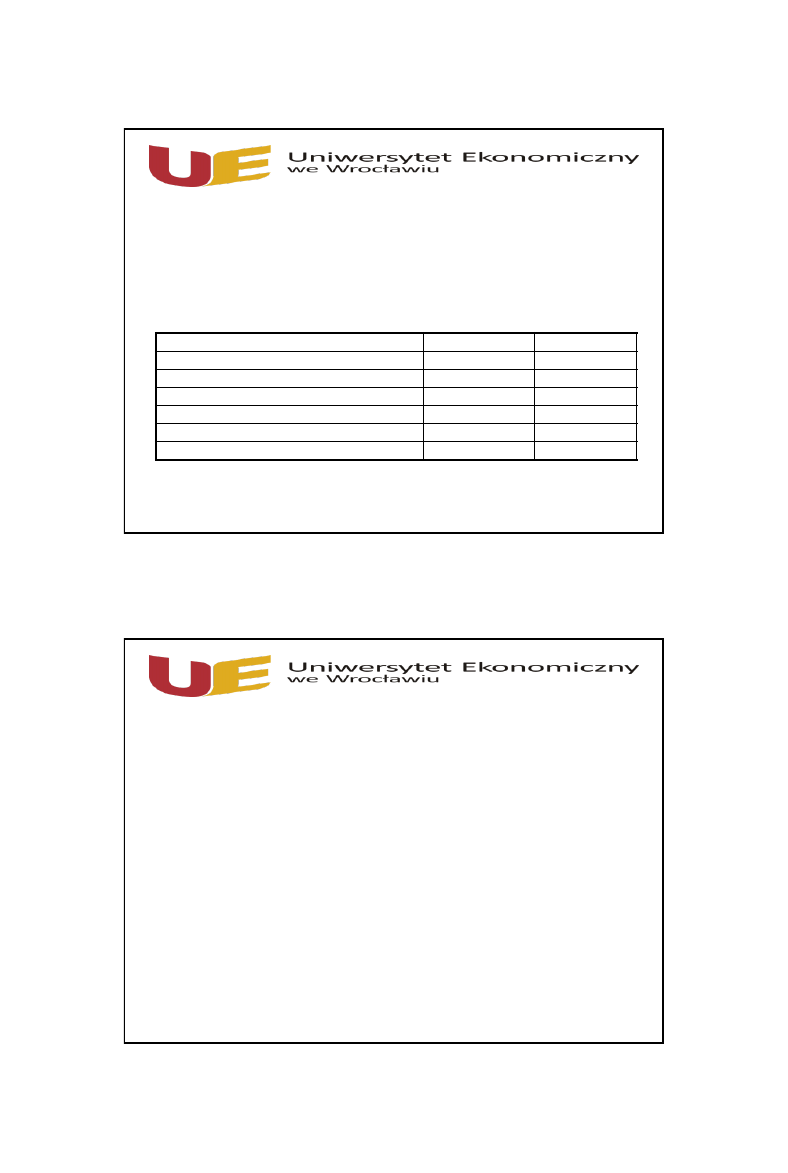

Kategoria

Rama X

Rama Y

Cena jednostkowa zł/szt.

200,00

380,00

Jednostkowy koszt zmienny zł

100,00

250,00

Jednostkowa marża na pokrycie zł/szt.

100,00

130,00

Maszynogodziny na jednostkę produkcji mh/szt.

5,00

8,50

Marża na pokrycie na maszynogodzinę zł/mh

20,00

15,29

Marża realizowana przy 2000 mh

40000,00

30580,00

Mimo

wyższej jednostkowej marży brutto ramy Y (130 zł/szt.) produkt ten daje niższą marżę na

pokrycie

odniesioną na jedną maszynogodzinę w stosunku do ramy X, co doprowadza do niższej

marży brutto realizowanej w ciągu dnia. Tak więć dla optymalizacji wyniku finansowego jednostka

powinna

orientować się na produkcję ramy X.

Wybór sposobu produkcji (wariantu technologicznego)

•

Problem pojawia

się w sytuacji kiedy ten sam produkt może być otrzymywany przy użyciu odmiennych

sposobów produkcji (odmienna technologia czy organizacja produkcji) opisywanych przez różne wartości

parametrów ekonomicznych (najczęściej różne koszty).

•

Zwykle, warianty zaawansowane technologicznie (automatyka produkcyjna)

charakteryzują się wyższymi

kosztami

stałymi w stosunku do wariantów mniej zaawansowanych technologicznie (praca ręczna),

charakteryzowanych

wyższym udziałem kosztów zmiennych.

•

Wybór wariantu produkcji zależy więc od planowanych rozmiarów sprzedaży:

1. przy niskim poziomie

sprzedaży należy wybrać wariant charakteryzowany przez niższe koszty

stałe j jednocześnie wyższe jednostkowe koszty zmienne,

2. przy

wyższym poziomie sprzedaży korzystniejszy jest wariant o wyższych kosztach stałych i

niższych jednostkowych kosztach zmiennych

Aby

wybrać wariant 1 lub 2 należy wyznaczyć tzw. punkt krytyczny kosztów, w którym określony rozmiar

sprzedaży zrównuje koszty produkcji dla obu wariantów. (KS

2

– KS

1

) / Kzj

1

– Kzj

2

•

Ponadto w sytuacji gdy KS

2

< KS

1

) a Kzj

1

= Kzj

2

wybieramy wariant 2, lub KS

2

= KS

1

) a Kzj

1

< Kzj

2

wybieramy wariant 1

8

Wybór sposobu produkcji (wariantu technologicznego)

Podmiot gospodarczy

produkując wyrób X rozważa zastosowanie dwóch, odmiennych sposobów jego

produkcji. Cena

sprzedaży wyrobu nie jest uzależniona od przyjętej technologii zaś jego jakość jest taka

sama w obu przypadkach. Ustal

który ze sposobów produkcji jest optymalny dla jednostki w zależności

od

wielkości produkcji i maksymalizacji wyniku finansowego w oparciu o podane dane.

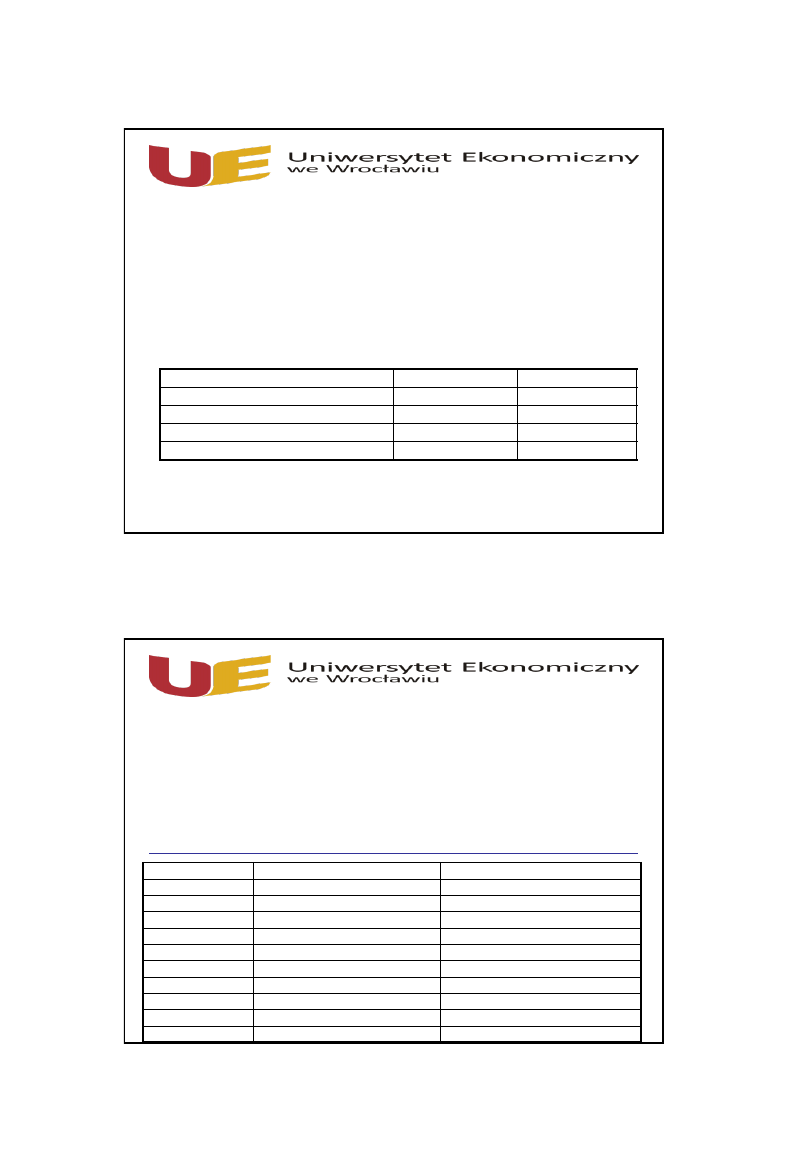

Kategoria

Sposób 1

Sposób 2

Koszty stałe zł

500000

800000

Koszt zmienny jednostkowy zł

400

300

Cena sprzedaży

800

800

Marża brutto jednostkowa

400

500

Wybór sposobu produkcji (wariantu technologicznego)

•

Równanie kosztów całkowitych dla dwóch wariantów produkcji:

Sposób 1 –

Kc

1

= 400 • x + 500000

, Sposób 2 –

Kc

2

= 300 • x + 800000

•

Punkt krytyczny kosztów

(800000

– 500000)/(400 – 300) = 3000 szt.

Przy produkcji na poziomie 3000 szt. wyrobów X sposób 1 i 2 wymagają poniesienia takich samych

kosztów całkowitych, przyjmujących wartość 1700000 zł.

•

Ustalenie progu rentowności dla obu wariantów sposobów produkcji:

X

0 il I

= 500000/400 = 1250 szt.

,

X

o il. II

= 800000 / 500 = 1600 szt.

Produkcja do poziomu 3000 szt. winna opierać się o sposób 1 zaś powyżej poziomu 3000 szt. o sposób 2

Wielkość produkcji

Wynik finansowy 1 (400 • X) - 500000

Wynik finansowy 2 (500 • X) - 800000

500

-300000

-550000

1000

-100000

-300000

1250

0

– PRÓG RENTOWNOŚCI

-175000

1500

100000

-50000

1600

140000

0

– PRÓG RENTOWNOŚCI

2000

300000

200000

2500

500000

450000

3000

700000

700000

3500

900000

950000

4000

1100000

1200000

9

Koniec

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

GPrezentacja RZ 7 Formuly cenow Nieznany

08 PZ podejmowanie decyzjiid 74 Nieznany (2)

CPrezentacja RZ 3 Kalkulacja id Nieznany

Rz#dy WazVw Nieznany

GPrezentacja RZ 7 Formuly cenow Nieznany

jaka decyzja moze zapasc w wyni Nieznany

decyzje podatkowe id 132559 Nieznany

decyzje administracyjne id 1325 Nieznany

MyL lenie decyzje jA zyk 4 id 3 Nieznany

decyzja nr rbg 19 2012 id 13251 Nieznany

decyzja nr rkr21 2006 z dnia 26 Nieznany

DECYZJE ZUS id 132573 Nieznany

Decyzje dotyczace sposobu finan Nieznany

Kalendarz swiat Starozytnego Rz Nieznany

decyzje id 132536 Nieznany

09 Decyzje inwestycyjneid 7756 Nieznany

Decyzja nr RLU 27 z 24 07 2008 Nieznany

Podejmowanie decyzji id 365321 Nieznany

więcej podobnych podstron